Отрицательное сальдо по вбк кто оштрафует форум

После свертки базы в отчете ОСВ появилось отрицательное сальдо по счету 19.03

После свертки базы в отчете "ОСВ по счету" появилось отрицательное сальдо на конец периода по дебету счета 19.03,

остаток по счету не изменился и равен нулю.

Отрицательные суммы соответствуют движениям одного документа "Операция" в периоде после свертки.

В базе до свертки сальдо нулевое, как и остаток по счету. Движения документа "Операция" до и после свертки полностью идентичны.

Возможно, кто-то сталкивался с подобной ситуацией. Как избавиться от этого сальдо?

Здравствуйте,подскажите почему вылазиет отрицательное сальдо.

Здравствуйте,подскажите почему вылазиет отрицательное сальдо.

- />Спасибо 0

- Регистрация: 01.02.2007

- Сообщений: 3910

- Спасибо: 86

- />Спасибо 0

Комментарий

- Регистрация: 29.07.2011

- Сообщений: 4

- Спасибо: 0

Спасибо 0

Спасибо 0

Комментарий

- Регистрация: 01.02.2007

- Сообщений: 3910

- Спасибо: 86

- Спасибо 0

Комментарий

- Регистрация: 10.11.2010

- Сообщений: 236

- Спасибо: 0

- Спасибо 0

Комментарий

- Регистрация: 29.07.2011

- Сообщений: 4

- Спасибо: 0

- Спасибо 0

Необычные ошибки пользователей 1С

Как правило, найти ошибки в базах наших клиентов мы можем очень быстро, но иногда бывают ситуации, которые заставляют задуматься. Для пользователей в таких сложных случаях поведение программ 1С выглядит совсем странно, и очень высок соблазн списать все проблемы на действия «невидимого барабашки». Если честно, мне тоже иногда хочется сделать именно так, однако, я знаю, что все проблемы имеют свое логическое объяснение. И в этой статье я расскажу вам о самых необычных ошибках, которые я встречала в базах клиентов в текущем году.

1. Ошибки, связанные с изменением стандартного плана счетов

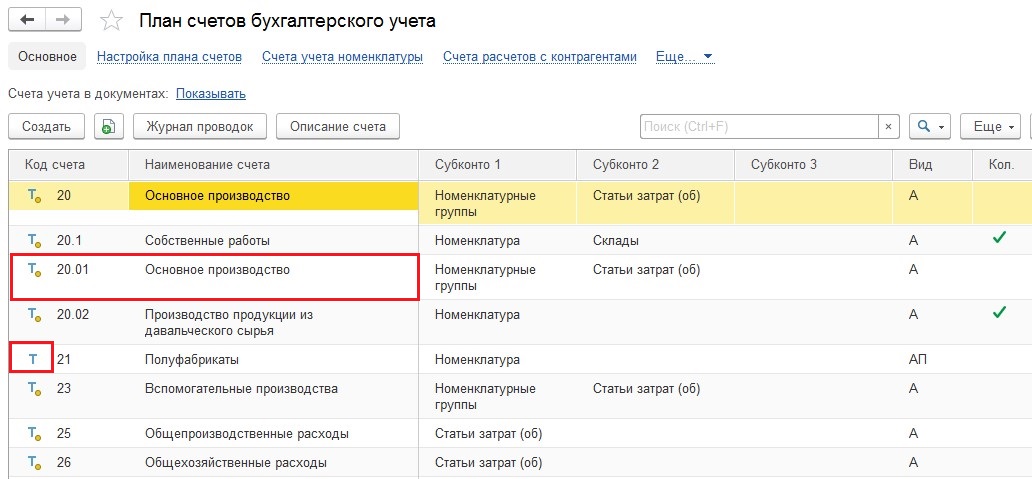

Пару месяцев назад ко мне обратились клиенты с весьма стандартной проблемой: не закрывается один из 20-х счетов. Обычно, такие вопросы решаются очень быстро, ошибки пользователи 1С допускают похожие. Но здесь оказалось все иначе: думать пришлось дольше, мы не уложились в стандартный час для консультаций, я взяла «домашнее задание» и просидела с этой базой еще немало времени.

Подразделения, номенклатурные группы, полуфабрикаты, счета учета и порядок переделов – я проверяла все разделы, по которым чаще всего нахожу ошибки. Меняла настройки учетной политики, перепроводила документы, но ничего не помогало. Пока меня не озарило – проблема с самим планом счетов!

Как оказалось, один из счетов был переименован, а вместо него – добавлен новый в пользовательском режиме. Получается, что счета использовались не по назначению и совсем не так, как предполагалось разработчиками 1С. Именно поэтому они и не хотели закрываться типовыми процедурами.

Возникнуть такая ошибка могла из-за необдуманных действий пользователей 1С или, например, при невнимательном переносе данных из предыдущих программ.

К похожим ошибкам приведет и большинство других действий со стандартным планом:

— добавление новых счетов, субсчетов и субконто;

— некорректное подчинение одних счетов другим;

— и т.д.

Подробнее о последствиях таких действий можно прочитать в статье Добавление своих счетов и субсчетов — нужно ли это делать и какие могут быть последствия

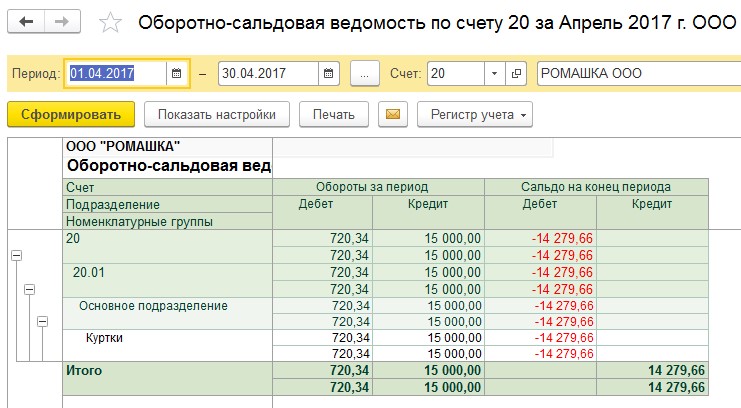

2. Отрицательное сальдо на счетах затрат после закрытия месяца

Бывает так, что после закрытия месяца на 20-х счетах появляется конечное сальдо, которого быть не должно. Иногда, оборот за период по кредиту счета оказывается меньше, чем дебетовый оборот, а иногда – наоборот, что приводит к появлению отрицательного сальдо на счете.

В любом случае, подобное поведение программы часто является ошибочным. При этомособенно удивительным оказывается то, что при изменении настроек и сумм в первичных документах кредитовый оборот по счету остается прежним, а сальдо на конец периода – некорректным. Почему же так происходит?

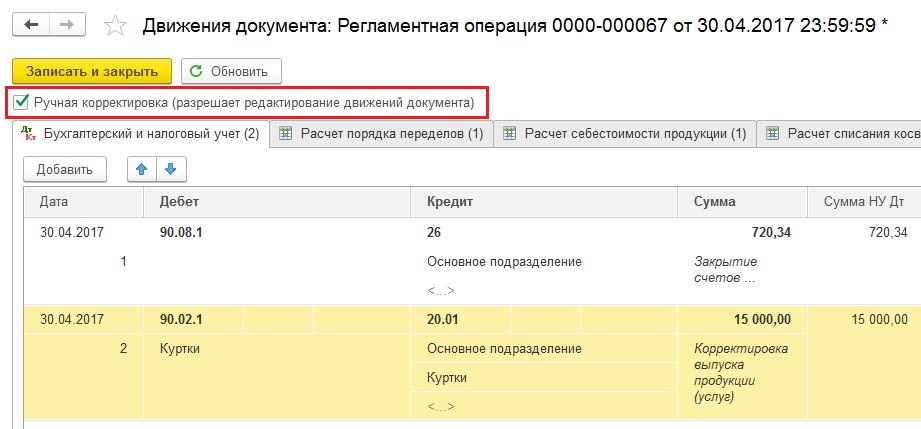

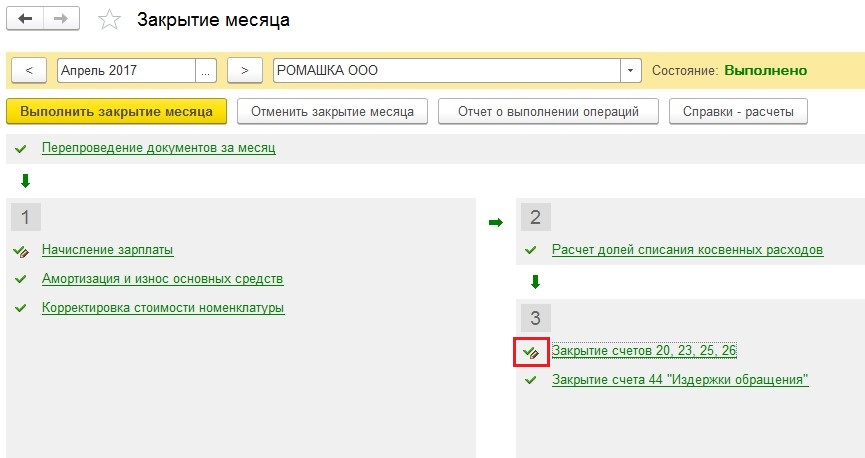

В последнее время я несколько раз наблюдала подобную ошибку, причиной которой стала ручная корректировка проводок в регламентных операциях закрытия месяца.

В том случае, если установлена галочка ручной корректировки проводок, движениярегламентной операции не переформировываются при изменении настроек или данных в первичных документах, а также приих перепроведении.Они остаются именно в том состоянии, в котором были на момент ручной корректировки. Например,часто складывается такая ситуация, когда все обороты с 20 счета уже убрали, а программа «все равно их видит и закрывает».

Если вы столкнулись с непонятным поведением 1С при закрытии месяца, проверьте, нет ли в закрываемом периоде «карандашиков» перед выполняемыми процедурами.

Если ручные корректировки присутствуют, то нужно их отменить, сняв соответствующие галочки, и снова закрыть месяц.

3. Неверные проводки по субсчетам и ошибки в себестоимости ТМЦ

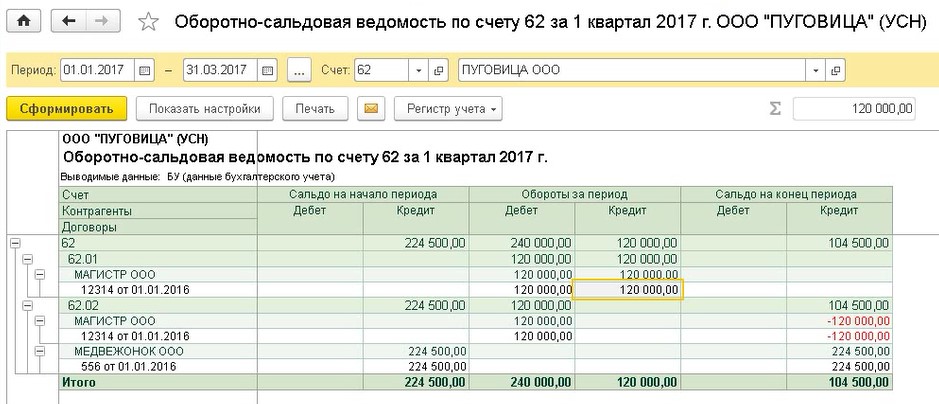

Еще в этом году я несколько раз наблюдала интересные ошибки, связанные с проводками документов, которые очень сложно объяснить на первый взгляд.Например, при нулевом сальдо взаиморасчетов с контрагентом на начало периода, первый же документ отражается по счетам некорректно, закрывая несуществующий аванс. Это приводит к отрицательным остаткам в ОСВ по счетам 60/62 и всем сопутствующим проблемам (признание расходов при УСН, расчет НДС с авансов и т.д.).

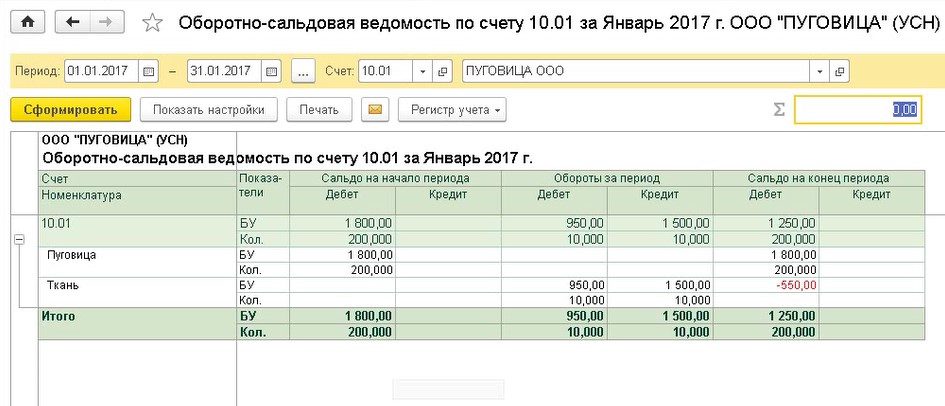

Или другая ситуация: при нулевом сальдо по конкретной номенклатурной позиции происходит стандартное поступление на склад и списание в производство данной номенклатуры. А вот результат получается непредсказуемый – себестоимость при списании ТМЦ посчитана неверно, что снова приводит к некорректному сальдо на конец период (часто тоже отрицательному).

О причинах и способах исправления таких ошибок я подробно рассказывала в видеоуроке Что такое «субконто» в 1С, и почему они могут потрепать нервы бухгалтеру? — ВИДЕО. Описание в данном случае не такое простое, и это именно тот случай, когда лучше один раз увидеть, чем сто раз прочитать. Поэтому, если вы пока не смотрели данное видео, то очень рекомендую это сделать.

Необычные ошибки и «странное» поведение 1С иногда очень усложняют рабочие будни бухгалтеров. Если вы столкнулись с подобными трудностями, то напишите об этом в комментариях к статье. А если вы хотите, чтобы я и дальше рассказывала вам о подобных интересных ситуациях, то тоже сообщите мне об этом в комментариях. И я очень постараюсь написать для вас новую интересную статью на подобную тему.

Отрицательное сальдо по ВБК: кто оштрафует форум?

Негативное сальдо по ВБК (виртуальная банковская карта) может стать проблемой для многих пользователей, ведь такая ситуация может привести к непредвиденным последствиям. Но стоит ли волноваться и кто может оштрафовать за отрицательное сальдо? Есть мнение, что сам банк может предпринять меры, однако на форуме пользователей началось обсуждение данного вопроса.

Некоторые участники форума считают, что банк обязательно оштрафует за отрицательное сальдо, так как это нарушение условий использования карты. В их мнении, банк может начислить пени, блокировать карту или даже обратиться в суд с требованием вернуть задолженность. Однако другие форумчане считают, что банк может не обращать на это внимание, особенно если сумма задолженности невелика и клиент является долгосрочным и надежным пользователем банка.

«Я уже неоднократно сталкивался с отрицательным сальдо на своей ВБК, но банк не обращал на это внимание. Внес пополнение на карту и проблема решалась. Возможно, они просто не видят смысла штрафовать клиентов за такие незначительные суммы» — пишет один из участников форума.

Хотя мнения форумчан разделились, самое важное для каждого пользователя ВБК — быть в курсе условий и правил использования карты. Также стоит учесть, что различные банки могут иметь разные подходы к решению этого вопроса, поэтому для получения точной информации следует обратиться к представителям банка или изучить договор, заключенный при оформлении ВБК.

Портал «Долговед» проводит обсуждение: кто контролирует отрицательное сальдо по ВБК?

На форуме портала «Долговед» активно обсуждается вопрос о том, кто осуществляет контроль за отрицательным сальдо по банковским картам (ВБК). Участники обсуждения высказывают свои мнения и делятся опытом, основываясь на личном опыте и информации из различных источников.

В основном, участники форума сходятся во мнении, что контроль за отрицательным сальдо по ВБК осуществляет банк, выпустивший карту. Банк следит за состоянием счета, на котором хранятся денежные средства, и регулярно проверяет его состояние. Если на счете отрицательное сальдо, банк может применить штрафные санкции в соответствии с условиями договора.

Однако некоторые участники форума отмечают, что в некоторых случаях банк может не осуществлять контроль и не фиксировать отрицательное сальдо по ВБК вовремя. В результате этого клиенты вступают в задолженность перед банком, не осознавая этого. Поэтому участники обсуждения советуют внимательно следить за состоянием своего счета и регулярно проверять его.

Кроме банков, некоторые участники форума отмечают, что контроль за отрицательным сальдо по ВБК может осуществляться также сторонними компаниями, которые занимаются учетом и анализом финансовых операций. Однако информации о таких компаниях и их деятельности пока мало, поэтому участники форума советуют обращаться напрямую в банк для получения подробной информации.

Итак, вопрос о том, кто контролирует отрицательное сальдо по ВБК, пока остается открытым. Участники форума призывают быть внимательными и следить за состоянием своего счета, чтобы избежать неприятных ситуаций и штрафных санкций со стороны банка.

Важность контроля сальдо по ВБК

Сальдо по ВБК — это важный показатель, который необходимо внимательно контролировать. В случае отрицательного сальдо могут возникнуть непредвиденные финансовые проблемы, поэтому очень важно своевременно принять меры для его исправления.

Во-первых, контроль сальдо поможет избежать платежных просрочек и штрафов. Если у вас есть долг по ВБК, вы рискуете получить штрафные санкции от банка. Кроме того, штрафы могут включать в себя не только финансовые санкции, но и негативные последствия для вашей кредитной истории.

Во-вторых, контроль сальдо позволяет предотвратить возникновение долговой ямы. Если вы не уделяете достаточное внимание своим финансовым обязательствам по ВБК, долги могут накапливаться и превратиться в крупную сумму, которую будет сложно погасить. Избежать долговой ямы можно путем своевременного погашения задолженности и контроля сальдо.

В-третьих, контроль сальдо поможет вам понять вашу финансовую ситуацию и планировать ваши расходы и доходы. Зная свое сальдо, вы сможете лучше оценивать свою финансовую позицию и принимать взвешенные решения о расходах. Своевременный контроль сальдо позволяет избежать необоснованных затрат и сохранять финансовую стабильность.

Итак, контроль сальдо по ВБК играет важную роль в нашей финансовой жизни. От него зависит наше финансовое благополучие, возможность избегать штрафов и долговых проблем, а также планировать наши расходы и доходы. Поэтому не забывайте следить за вашим сальдо и принимать своевременные меры для его корректировки.

Центральный банк предоставляет данные о сальдо по ВБК

Центральный банк Российской Федерации предоставляет информацию о сальдо по ВБК (Внутрибанковский клиринг) на своем официальном веб-ресурсе. Эти данные предоставляются для обозрения широкой общественности и предназначены для информационных целей. Они могут быть полезными для анализа состояния российской банковской системы и определения общей ситуации на рынке.

В Банке России существует несколько видов сальдо по ВБК, которые отображают денежные средства, находящиеся на счетах банков или других финансовых организаций в Центральном банке. Эти виды сальдо включают в себя следующие:

- Сальдо по резервным счетам – это денежные средства, которые банки обязаны поддерживать на специальных счетах в Банке России для выполнения резервных требований.

- Сальдо по корреспондентским счетам – это денежные средства, которые банки, являющиеся клиентами Центрального банка, хранят на своих корреспондентских счетах в Банке России.

- Сальдо по операционным счетам – это денежные средства, которые находятся на счетах банков и используются для проведения операций в рамках ВБК.

Данные о сальдо по ВБК публикуются Центральным банком в табличной форме. В таблице указывается код банка, название банка, вид счета и сумма сальдо на определенную дату.

| Код банка | Название банка | Вид счета | Сумма сальдо, руб. |

|---|---|---|---|

| 123 | Банк «А» | Резервные счета | 100 000 000 |

| 456 | Банк «Б» | Корреспондентские счета | 50 000 000 |

| 789 | Банк «В» | Операционные счета | 200 000 000 |

Таким образом, Центральный банк Российской Федерации предоставляет информацию о сальдо по ВБК, которая может быть полезна для анализа банковской системы и определения общей ситуации на рынке.

Как банки связываются с клиентом с отрицательным сальдо?

Когда у клиента появляется отрицательное сальдо на счете, банки предпринимают несколько действий для связи с клиентом и разрешения этой ситуации.

Сообщение клиенту через личный кабинет или мобильное приложение банка.

В большинстве случаев банки уведомляют клиента о наличии отрицательного сальдо через его личный кабинет на сайте или в мобильном приложении. Это удобный и быстрый способ предупредить клиента о возникшей проблеме.

Отправка SMS-сообщения или электронной почты.

Если клиент не осуществляет посещение личного кабинета или не пользуется мобильным приложением банка, банк может также отправить SMS-сообщение или письмо на электронную почту с уведомлением о отрицательном сальдо.

Звонок контактному номеру клиента.

Если первые два способа связи не дают результатов, банк может позвонить клиенту на его контактный номер, чтобы проинформировать и обсудить причины отрицательного сальдо и возможные действия для его исправления.

Если клиент не реагирует на уведомления и не пытается исправить ситуацию, банк может принять дополнительные меры, такие как:

- Взимание пени и штрафов.

- Ограничение доступа к услугам и операциям с банковским счетом.

- Обращение в суд для взыскания задолженности.

- Передача долга в коллекторское агентство.

Итак, банки предпринимают ряд мер для связи с клиентом, имеющим отрицательное сальдо на счете, чтобы помочь ему исправить эту ситуацию и избежать дополнительных проблем.

Решение оштрафовать клиента за отрицательное сальдо?

Отрицательное сальдо на счете клиента может возникнуть, если клиент потратил больше денег, чем у него есть на счете. В такой ситуации возникает вопрос, должен ли клиент быть оштрафован за отрицательное сальдо.

Каждый банк имеет свои правила и политику, касающуюся отрицательного сальдо. Некоторые банки могут применять штрафные санкции в виде платы за отрицательное сальдо, чтобы побудить клиента вовремя пополнить счет и избежать задолженности. Другие банки могут использовать мягкую политику и не накладывать штрафные санкции, предоставляя клиентам возможность погасить задолженность в удобное для них время.

Решение оштрафовать клиента за отрицательное сальдо зависит от нескольких факторов:

- Политика банка: Каждый банк определяет свою политику в отношении отрицательного сальдо. Это может включать в себя условия, сроки и размер штрафа, а также возможность предоставить клиенту отсрочку платежа.

- История клиента: Если клиент имеет хорошую кредитную историю и регулярно пополняет счет, банк может решить не накладывать штрафные санкции. Однако, если клиент имеет проблемы с погашением задолженности или нарушает условия договора, банк может принять решение об оштрафовании.

- Обстоятельства случая: Банк может учитывать обстоятельства, которые привели к возникновению отрицательного сальдо. Например, если отрицательное сальдо возникло из-за непредвиденных расходов, банк может быть более гибким в отношении штрафных санкций.

Итак, решение оштрафовать клиента за отрицательное сальдо зависит от политики банка, истории клиента и обстоятельств случая. Важно обратиться в свой банк и узнать, какая политика применяется в отношении отрицательного сальдо и какие условия существуют для погашения задолженности.

Обсуждение на форуме: кто должен отвечать за отрицательное сальдо?

На форуме пользователи активно обсуждают вопрос, кто должен нести ответственность за отрицательное сальдо по ВБК. Время от времени на счетах клиентов могут возникать отрицательные остатки, которые иногда приходится выплачивать банкам.

Сторонники банковской системы считают, что отрицательное сальдо возникает из-за неосторожности клиентов. Они утверждают, что клиенты должны следить за остатками на своих счетах и своевременно пополнять их, чтобы избежать ухода в отрицательные значения.

Противники банковской системы считают, что банки должны нести ответственность за отрицательное сальдо. Они указывают на то, что банки получают значительную прибыль от своих клиентов и имеют достаточные ресурсы, чтобы предотвратить возникновение отрицательных остатков. Более того, банкам запрещено высвечивать отрицательные остатки на счетах клиентов, и возникновение отрицательного сальдо может быть следствием системной ошибки.

В обсуждении также затрагиваются вопросы об открытости банков и справедливости системы.

- Один из участников форума утверждает, что банки не предоставляют достаточную информацию о возможности возникновения отрицательного сальдо и правилах его погашения.

- Другой участник считает, что отрицательное сальдо является следствием некачественного обслуживания и непрозрачности банков, и банки должны нести ответственность за возникновение таких ситуаций.

В результате обсуждения, мнения разделились. Некоторые считают, что клиенты должны быть более ответственными и следить за своими счетами, в то время как другие считают, что банки должны предоставлять более ясную информацию и быть более прозрачными в своей работе.

Безусловно, вопрос о том, кто должен отвечать за отрицательное сальдо по ВБК, остается открытым и требует дальнейшего обсуждения.

Возможные последствия невыплаты долга по ВБК

Невыплата долга по ВБК (виртуальной банковской карте) может иметь серьезные последствия. Карта может быть заблокирована, а вас могут оштрафовать различные участники процесса.

1. Банк

Основной последствием невыплаты долга по ВБК является негативное влияние на отношения с банком-эмитентом карты. В первую очередь, банк может заблокировать карту, что означает ограничение доступа к счету и проведению операций.

Дополнительно, банк может начислить пени или проценты за просрочку платежей. Эти суммы могут значительно увеличить общую сумму долга, что усложнит его погашение в дальнейшем.

2. Владелец ВБК

Владелец ВБК также сталкивается с возможными последствиями невыплаты долга. Банк может включить ваше имя в черный список, что приведет к ограничению возможности получения кредитов в будущем.

К тому же, банк может передать информацию о вашем задолженности коллекторским агентствам, которые будут пытаться взыскать долг. Контакты с коллекторами могут быть крайне неприятными и раздражающими, а также нанести ущерб вашей репутации.

3. Кредитная история

Невыплата долга по ВБК отразится и на вашей кредитной истории. Это означает, что вы будете иметь отрицательный рейтинг в системах кредитного скоринга, что в свою очередь усложнит получение каких-либо кредитов или заемов в будущем.

4. Судебное преследование

Если банк не может взыскать долг добровольно, он имеет право подать иск в суд на вашу невыплату долга. В результате судебного процесса, вам может быть назначено оплатить долг, плюс судебные расходы и штрафы.

Судебное преследование может также привести к блокировке счетов, задержке в получении кредитов и другим негативным последствиям для вашей финансовой репутации.

Вывод: невыплата долга по ВБК может иметь серьезные и длительные последствия. Чтобы избежать этих проблем, необходимо вовремя погашать долги и выплачивать задолженности по Виртуальной Банковской Карте.

Вопрос-ответ

Что такое отрицательное сальдо по ВБК?

Отрицательное сальдо по ВБК означает, что на банковском счете у вас имеется задолженность перед банком.

Какие последствия могут быть при отрицательном сальдо по ВБК?

При отрицательном сальдо по ВБК вы можете быть оштрафованы. Кроме того, банк может применить другие меры, такие как расторжение договора и ограничение банковских услуг.

Кто может оштрафовать за отрицательное сальдо по ВБК?

Оштрафовать за отрицательное сальдо по ВБК может сам банк, у которого у вас открыт счет. Они имеют право на взыскание задолженности и наложение штрафов в соответствии с договором и действующим законодательством.

Отриц. сальдо в ВБК и запись в разделе 4

Добрый день.

Однажды банк не отразил СОВО в ВБК, образовалось отриц. сальдо. Банк закрыл ПС по сроку с отриц. сальдо и передал о нарушении валютного законодательства куда следует. Я созвонилась с банком, там казали все поправят, СОВО внесут, но аннулировать запись о нарушении или сообщить, что нарушения не было, а была ошибка банка, они не могут. Сказали, что будете доказывать сами, если будут претензии. Так ли это.Действительно ли банк не может сообщить, что не наша вина, а их ошибка. Что нам теперь ждать, к чему готовиться?

Вбк остаток положительное сальдо

Что такое сальдо торгового баланса простыми словами

Сальдо торгового баланса – это разница между ценой экспортируемых (вывозимых) и импортируемых (ввозимых) товаров. Данный показатель может быть как положительным, так и отрицательным. Положительное сальдо – это признак того, что объем экспорта превышает величину импорта. С отрицательным сальдо дело обстоит с точностью до наоборот.

Отрицательное торговое сальдо может спровоцировать девальвацию – уменьшение цены национальной валюты. Сальдо платежного баланса рассчитывается как разность между суммами платежей, поступившими из-за границы, и платежами, отправленными за рубеж. Положительное сальдо означает, что платежи в страну больше по объему, чем платежи из страны.

Отрицательное сальдо указывает на противоположную ситуацию.

Вбк остаток положительное сальдо

Экспорт России в январе-декабре 2013 года сохранился на уровне прошлого года и составил 526,4 млрд.долларов США.

Импорт России в январе-декабре 2013 года также остался на уровне января-декабря прошлого года и составил 317,8 млрд. долларов США. В общем объеме импорта на долю стран дальнего зарубежья в январе-декабре 2013 года приходилось 87,0%, на долю стран СНГ – 13,0%. Объемы торговли со странами СНГ в январе-декабре 2013 года (миллионов долларов США):

Вбк остаток положительное сальдо

В широком понимании, сальдо – это разница, которое так и переводится с итальянского языка.

Специалисты подразделяют этот термин на: В практической деятельности, при составлении бухгалтерской документации, очень часто встречаются ситуации, когда счета имеют в одно и то же время, и дебетовую, и кредитовую разницу. Как правило, анализ бухгалтерского счета проводится не за весь период существования, а за конкретное время – полугодие, квартал, месяц.

Также для тщательного анализа потребуется выделить: Разобраться не специалисту в этих подсчетах достаточно сложно, поэтому для выведения сальдо при анализе конкретного периода, требуются специальные знания и практический опыт. ВЭД: торговое сальдо и сальдо платежного баланса Эти термины применяются во внешнеэкономической деятельности, при заключении и выполнении контрактов с иностранными партнерами.

Вбк остаток положительное сальдо

Для удобства изучения материала, статью сальдо разбиваем на темы: — для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях; — Raw materials & industrial supplies (Сырье и промышленные поставки) + — Consumer goods (Потребительские товары) + — Capital goods (Средства производства) + — Other merchandise (Другие товары).