Давайте посчитаем: от чего зависит процентная ставка по кредиту

Кредитование – удобный способ оплатить товар, который нужен здесь и сейчас, а также возможность позволить себе больше. Но не все заемщики понимают, как банки проводят индивидуальные расчеты. Давайте разберемся, от чего зависит ставка по кредиту.

Кредитная ставка

У вас нет частного дома и лодки, поэтому раз в месяц вы отправляетесь за город, чтобы насладиться отдыхом и рыбалкой. За проживание и выход в озеро вы платите определенную сумму. Фактически арендуете дом и лодку у какого-то предпринимателя или частного лица.

Именно такую аналогию можно провести с кредитными средствами. Каждый заемщик будто бы берет деньги у банка в аренду и оплачивает пользование ими по установленному тарифу. Сколько заплатит заемщик, решает кредитная организация.

Из чего складывается годовой процент

Участники финансового сектора не устанавливают тарифы наобум, а руководствуются ставкой рефинансирования, которая меняется в зависимости от ключевой ставки Центрального банка России (ЦБ РФ). Только регулятор поднимает или опускает их с оглядкой на геополитическую и экономическую ситуации.

Когда ставка ЦБ снижается, банки постепенно уменьшают годовые проценты и ставки по всем кредитным продуктам, в том числе вкладам и накопительным счетам. Если уровень ключевой ставки растет, игроки рынка поднимают свои показатели.

Что влияет на размер процентной ставки

Однако это не все факторы, оказывающие прямое или косвенное влияние на размер годовой процентной ставки. Главный – это политика банка, которую он выстраивает с учетом многих нюансов, делая упор на реализацию тех или иных продуктов.

Чаще всего кредитные организации стараются предоставлять долгосрочные услуги. Поэтому кредит на несколько лет обойдется дешевле, чем на несколько месяцев. Разница процентных ставок может быть колоссальной.

Ставка рефинансирования — что это такое

Поэтому заемщикам лучше всего искать самые выгодные предложения и правильно рассчитывать финансовые возможности. Например, в Совкомбанке можно подобрать условия, которые подходят именно вам.

К остальным аспектам, влияющим на размер ставки, относятся инфляционные процессы, объем выпуска новых денежных купюр (эмиссия), наличие дополнительных услуг или продуктов, кредитная история клиента.

Как банки оценивают клиентов

Потенциального заемщика характеризует информация в заявке и кредитная история. Банковские сотрудники смотрят на уровень дохода, наличие семьи и собственность, возраст, покупательскую активность, долговую нагрузку и другие нюансы. Сектор тщательно изучает заемщиков.

Все это складывается в кредитный рейтинг . Чем он выше, тем лояльнее банки отнесутся к запросу на заем, поскольку не хотят рисковать ростом просрочек и неплатежей.

На основании данного рейтинга рассчитывается другой немаловажный фактор – это показатель долговой нагрузки. Такой параметр позволяет специалистам спрогнозировать поведение заемщика и понять, как он будет обслуживать кредит.

В данном случае также прослеживается прямая зависимость. Высокий показатель обернется для заемщика тем, что банки вложат вероятные риски в годовую процентную ставку и предоставят деньги на жестких условиях.

Показатель долговой нагрузки

Нельзя надеяться на одобрение заявки, если вы задолжали нескольким банкам и вносили платежи несвоевременно. Между добросовестным и недобросовестным клиентом организация выберет первого.

Молодые люди Маргарита и Всеволод обратились в один и тот же банк с заявками на потребительские кредиты. Женщина рассчитывала получить более 500 тысяч рублей под невысокий процент на ремонт, а мужчина – лишь 70 тысяч рублей на покупку небольшой бытовой техники.

Специалисты довольно долго рассматривали обе заявки, но предпочтение отдали Маргарите, так как она не имела семью и детей, зарплату получала на карту в этом банке и не допускала просрочек по прежним кредитам, а значит была желанным заемщиком.

Всеволоду банк отказал из-за наличия долгов по коммунальным платежам и большого числа рассрочек на разные товары. Мужчина нередко пропускал даты платежей и недобросовестно относился к финансовым обязательствам.

Безусловно, иногда ситуация складывается так, что возможность полноценного обслуживания кредита пропадает. Решить проблему помогут такие инструменты, как реструктуризация, рефинансирование или кредитный доктор.

«Кредитный доктор» Совкомбанка выручит в случае проблем с кредитной историей. Выполнив три простых шага, вы улучшите свое положение и сможете взять кредит на крупную сумму!

Особенности банковской политики

Заключаются в том, как кредитные организации создают стратегию. Банки – это те же компании, которые тратят средства на выплату налогов, заработной платы сотрудникам, аренду помещений, а также кредиты у Банка России.

Такие затраты включены в дополнительные надбавки к ставкам. Для сравнения, микрофинансовые кредитные организации возьмут с клиентов больше, чем крупные и зарекомендовавшие себя банки.

Виды ставок

Особенности

Меняется в течение кредитования

Неизменна в течение кредитования

Учтен размер инфляции

Инфляция не учтена

Процент выплачивается в течение кредитования

Процент выплачивается в конце кредитования

В действительности банки предоставляют кредиты наличными или ипотеку под эффективную ставку. Она формируется с учетом разных аспектов и практически всегда отличается от среднего уровня.

Например, клиенту с низким достатком, проживающему в центре страны, кредитная организация предложит занять средства не под 13% годовых, как указано в рекламном буклете, а под 19%.

Чтобы не брать заем под высокий процент, проштудируйте всю информацию, указанную на официальном сайте выбранного банка. Обычно условия прописаны в документах, опубликованных в специальных разделах. Важно ознакомиться со всеми данными.

Тип платежей

Их всего два: аннуитетный и дифференцированный. В первом случае заемщик сначала выплачивает проценты в течение определенного срока, а после – основную сумму долга.

Во втором все немного иначе: банк делит объем кредита на оговоренный срок и начисляет процент на остаток. За счет этого в первый месяц вы, например, заплатите 9000 рублей, а во втором уже 8700 рублей.

Аннуитетные и дифференцированные платежи: в чем разница

Сложно сказать, какой из этих типов окажется наиболее удобным для заемщика. Но в любом случае следует грамотно рассчитывать срок кредитования и размер ежемесячных платежей.

Важно: учитывайте возможности, доходы и расходы. Главное, чтобы вы могли своевременно выплачивать долг, а в идеале – обеспечили частичное или полное досрочное погашение.

Как повысить шанс на одобрение

Невозможно дать конкретные рекомендации, которые на 100% гарантируют получение долгосрочного займа. Тем не менее стоит помнить, что банки хотят видеть в числе своих клиентов ответственных и обязательных людей, способных полностью выплатить долг.

Преимуществами станут постоянная официальная работа, наличие вклада или счета в том банке, где вы хотите получить кредит, постоянный доход, отсутствие долговых обязательств, хорошая кредитная история и высокий кредитный рейтинг.

Если вы получаете среднюю зарплату, несколько лет трудитесь в бюджетной организации, имеете зарплатную карту, а также готовы оформить дополнительную страховку, банк может предложить вам относительно низкую процентную ставку и гибкие условия.

В ином случае можно оформить кредит под залог имущества, будь то автомобиль, квартира, дом или коммерческая недвижимость, а в качестве дополнения привлечь поручителя. Шансы на одобрение возрастут.

Владеете жилым домом с земельным участком? Этот объект недвижимости может выступать залогом по кредиту в Совкомбанке. С его помощью можно получить от 200 тысяч до 30 млн рублей сроком до 15 лет. Оставьте онлайн-заявку и сделайте шаг к новым целям!

Окончательное решение банк принимает, ориентируясь на данные скоринговой системы, предсказывающей поведение потенциального заемщика. Годовая процентная ставка по кредиту при этом устанавливается по методологии риск-ориентированного ценообразования. Именно математические способы помогают организациям взвесить все за и против при рассмотрении вашей заявки.

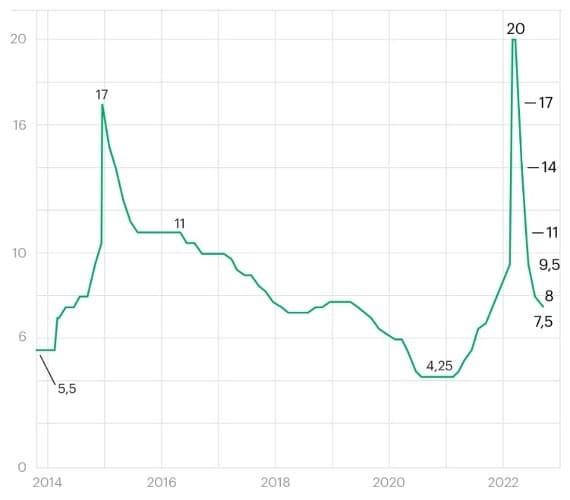

Ключевая ЦБ — 7,5%, а ставки по кредитам — в два раза выше. Почему?

Ключевая ставка — показатель, на который ориентируются банки при выдаче займов своим клиентам. С сентября 2022 года она держится на уровне 7,5% годовых, но ставки по потребительским кредитам в два, а то и в три раза больше. Объясняем, почему и где найти оптимальные предложения.

Что происходит со ставками

Ключевая ставка — это процент, под который Центробанк выдает кредиты коммерческим банкам. Они, в свою очередь, выдают займы клиентам — физическим и юридическим лицам — на собственных условиях. Обычно процент по потребительскому кредиту в коммерческом банке чуть выше ключевой ставки ЦБ. Но сейчас он превышает ее в 2, а иногда и в 3 раза.

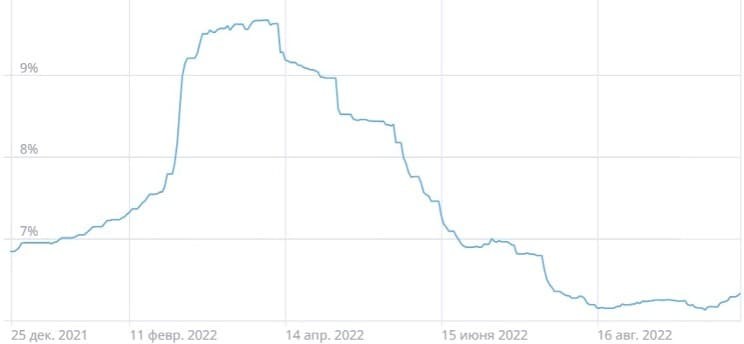

За три месяца, с 25 сентября по 25 декабря 2022 года, средняя ставка по потребительским кредитам в топ-15 банков выросла на 0,93 п. п. и составила 14,89% годовых (ключевая ставка за это время не менялась и составляла 7,5%). Наибольшие средние ставки на дату расчета устанавливали Абсолют Банк — 21,4% годовых, и Совкомбанк — 20,33% годовых. А вот какие средние ставки были в разных типах кредитования:

- Кредит для работников по найму, подтверждающих доход справкой 2-НДФЛ, выпиской из ПФР или справкой по форме банка — 13,08% годовых.

- Кредит для ИП, собственников бизнеса и самозанятых — 18,75% годовых.

- Кредит на личное подсобное хозяйство — 18,83% годовых.

- Кредит на ремонт — 10,86% (предполагает залог недвижимости)

- Кредит на рефинансирование — 12,38% годовых.

- Необеспеченный кредит на любые цели — 14,95% годовых.

Почему такая разница между ставками

Коммерческий банк не может кредитовать клиентов под ту же ставку, по которой ЦБ кредитует его, так как должен покрыть издержки, учесть инфляционные риски и риски невозврата долга, а еще заработать на предоставлении данной услуги.

«В связи с финансовыми и политическим событиями, произошедшими в 2022 году, кредитование для банков (особенно необеспеченное) стало еще более рискованным и дорогим, отсюда трех-четырехкратный рост стоимости кредитных продуктов, — говорит Ольга Жидкова, руководитель отдела анализа банковских услуг Банки.ру. — Иногда ставка по кредиту может быть ниже ключевой, но это актуально для льготных программ, которые частично субсидируются за счет государства. Например, кредит на образование, газификацию, ипотека для молодой семьи».

Объявление частичной мобилизации — еще одна причина роста ставок, говорит Владимир Кузнецов, вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству. Также, по словам эксперта, влияет санкционное давление, а еще — повышение доходности облигаций федерального займа.

Как процент по кредиту зависит от облигаций федерального займа

Еще одна причина — ухудшение кредитного портфеля банков, говорит Александр Широков, эксперт в области кредитования, руководитель кредитного центра «Эксперт»:

«Доходы населения, в отличие от уровня просроченной задолженности по выданным кредитам, не растут. Все больше заемщиков не справляются со своими кредитными обязательствами, что плохо влияет на прибыль банков».

По словам эксперта, ЦБ не хочет, чтобы рос рынок необеспеченного кредитования.

«С 1 января 2023 года ввели прямые ограничения для банков и МФО на выдачу кредитов наличными, кредитных карт и займов до зарплаты заемщикам с высокой текущей кредитной нагрузкой. Так пытаются ограничить рост долговой нагрузки граждан и не допустить волны массовых банкротств, — говорит Широков. — Банк — это не благотворительная организация. Его основная задача — зарабатывать прибыль для своих акционеров. Ключевая ставка ЦБ — та цена, которую банк платит за привлечение средств. И продать эти деньги он должен как можно дороже, чтобы получить прибыль. С учетом приведенных факторов ставки по кредитам сейчас не могут быть низкими».

Какие минимальные ставки предлагают сейчас банки

В своих предложениях банки часто указывают минимальную ставку по кредиту, иногда она может быть даже ниже ключевой. Но финальный процент, под который заемщик получит деньги, зависит от многих факторов: оформления страховки, способа подтверждения и уровня дохода, суммы и срока кредита, кредитной истории, ситуации на рынке, клиентского статуса и др.

В таблице ниже мы указали минимальные показатели, а также условия, из-за которых ставка может вырасти.

Почему процентные ставки в России снова начали расти

Почему Банк России объявил о завершении цикла снижения ключевой ставки

К чему это приведёт

TCS Group Holding PLC

Etalon Group PLC

Что ждёт российский рынок в ближайшей перспективе?

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

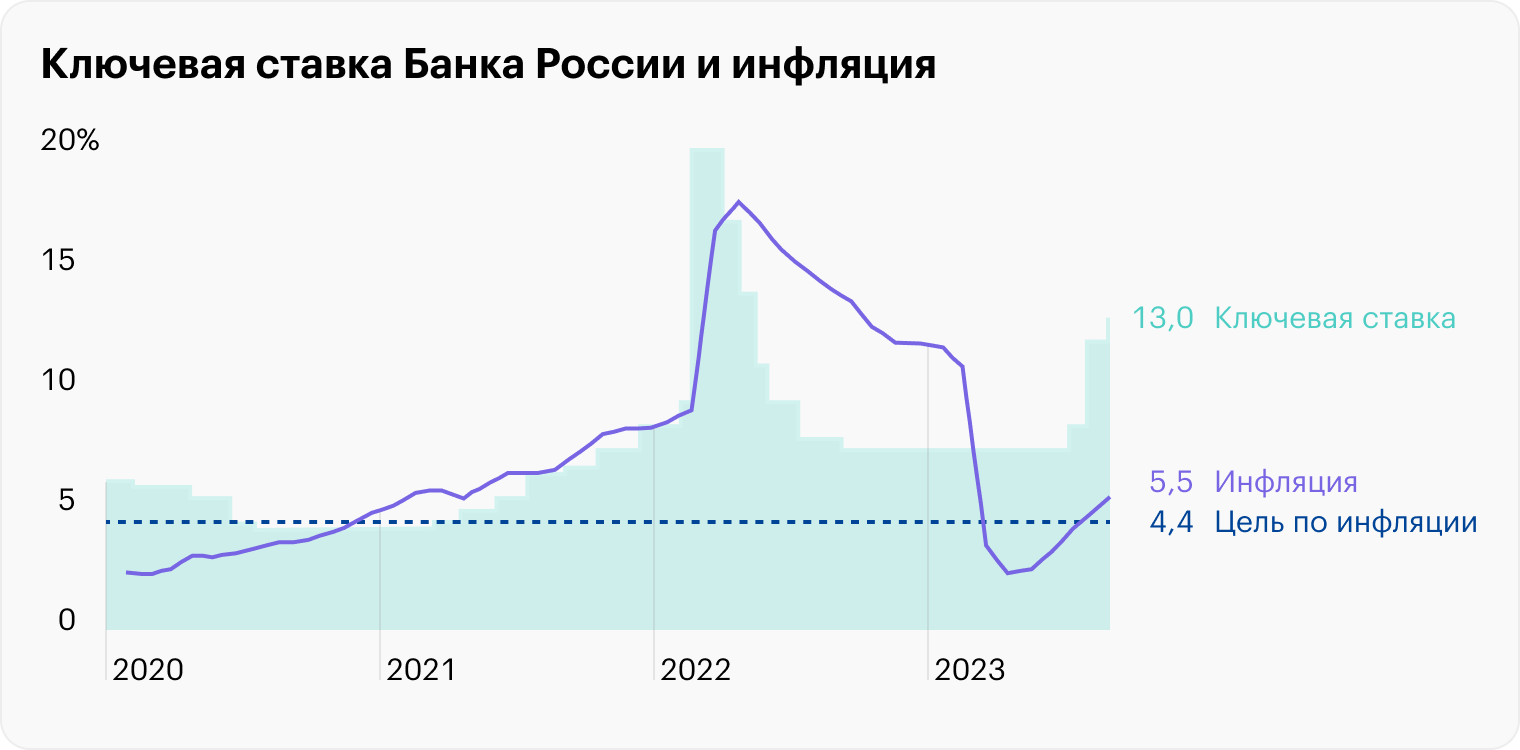

ЦБ увеличил ключевую ставку до 13% и дал понять, что быстро ее не снизит

Это уже третье повышение за последние 2 месяца. Регулятор считает, что для укрощения растущей инфляции стране сейчас нужна жесткая денежно-кредитная политика.

Разбираемся, чем руководствовался в своем решении ЦБ и как это может отразиться на экономике, банковском секторе, фондовом рынке и населении.

Почему ЦБ решил поднять ключевую ставку

Цикл повышения начался в июле этого года, когда ЦБ изменил ставку впервые с сентября 2022 года — с 7,5 до 8,5%. В августе на фоне резкого ослабления рубля регулятор внепланово поднял ставку сразу на 350 базисных пунктов — с 8,5 до 12%.

Столь жесткая политика ЦБ стала неожиданностью для большинства рыночных участников. В качестве основного мотива регулятор назвал «ограничение рисков для ценовой стабильности». Проще говоря, ЦБ опасался, что резкое обесценение рубля приведет к разгону инфляции.

Целевой уровень инфляции определен в районе 4%. Но по итогам августа годовая инфляция ускорилась до 5,15%, несмотря на резкое увеличение ключевой ставки. Сбить рост потребительского спроса, который ведет к росту цен, в августе не удалось. Ставки в банках хоть и выросли, но несопоставимо с ростом ключевой. В итоге кредитование лишь ускорилось: россияне взяли рекордный месячный объем потребкредитов — почти 720 млрд рублей.

В сентябре Минэкономразвития повысило прогноз инфляции в России на 2023 год с 5,3 до 7,5%. Прогноз на 2024 год также изменили в сторону повышения — с 4 до 4,5%. Сам ЦБ вынужден был повысить свой прогноз, теперь он ожидает инфляцию по итогам года на уровне 6—7% , но по-прежнему верит, что в 2024 году показатель удастся вернуть к плановым 4%.

Население и бизнес не верят в замедление инфляции, и для ЦБ это тоже серьезный фактор риска. В августе средняя оценка инфляционных ожиданий населения на годовом горизонте составила 11,5%, увеличившись на 0,4 процентного пункта к июлю. Ценовые ожидания предприятий выросли до максимума с мая 2022 года. Причем прогнозы компаний ухудшились во всех отраслях.

В пресс-релизе ЦБ сообщается, что решение поднять ключевую ставку вызвано проинфляционными рисками: ослаблением рубля и ростом внутреннего спроса, который опережает возможности по наращиванию выпуска. Другими словами, производство не успевает за потреблением на фоне роста цен. Чтобы сохранить баланс и охладить избыточный спрос, ЦБ вынужден еще сильнее ужесточить свою денежно-кредитную политику.

Что значит рост ставки для экономики и населения

Уровень ключевой ставки — это тот минимальный процент, под который ЦБ кредитует коммерческие банки. Поэтому кредитные организации и финансовые рынки очень чутко реагируют на изменение этого показателя. Часто они действуют «на опережение» — в зависимости от ожиданий того, как будет действовать Банк России: ужесточать или смягчать свою политику.

Кредиты. Высокая ключевая ставка ведет к тому, что заемные деньги становятся менее доступны для населения и бизнеса. Брать деньги в долг у банков будет труднее, а обслуживать свои обязательства — дороже. На фоне роста ставки кредитные организации могут пересмотреть условия для заемщика, если это предусмотрено кредитным договором.

Стоит отметить, что в последние 4 месяца объем кредитования физлиц рос и обновлял исторические максимумы. Новый рекорд зафиксировали в августе: объем ссуд, предоставляемых гражданам банками, достиг 1,81 трлн рублей. Это почти на 18,5% больше, чем выдали в июле этого года, и на 66% больше по сравнению с августом прошлого года. Основной драйвер роста — ипотечное кредитование.

Ипотека. Рост ключевой ставки в краткосрочной перспективе стимулирует рост ипотечного кредитования. Люди стремятся зафиксировать ставку по ипотеке до очередного повышения. Но на длинном горизонте высокая ставка негативно влияет на спрос на недвижимость: ухудшение условий ипотечного кредитования делает недвижимость не такой доступной.

Даже по льготным госпрограммам с фиксированной ставкой можно ожидать ухудшения условий. Так, с 20 сентября 2023 года минимальный размер первоначального взноса по ипотеке с господдержкой вырастет с 15 до 20%. Есть риск того, что и проценты по льготным ипотечным программам решат пересмотреть в сторону повышения, как это было в июле 2021 и марте 2022.

Депозиты. С ростом ставки банки вынуждены привлекать деньги под более высокий процент, поэтому стоит ожидать дальнейшего роста доходности вкладов и накопительных счетов. С 4 по 11 сентября темпы роста ставок по вкладам на 6—12 месяцев обогнали краткосрочные вклады — впервые после внепланового повышения ставки ЦБ в августе. Это может говорить об ожиданиях банков, что на горизонте ближайшего года ставки будут оставаться высокими.

По информации аналитиков «Финуслуг», средняя доходность вкладов сроком до года составляет 10,5%. Максимальные ставки в топ-20 банков остаются на уровне 12—14% .

В целом высокие ставки по кредитам и депозитам стимулируют меньше тратить, больше откладывать и снижать свою долговую нагрузку. И это касается не только людей, но и бизнеса. Поэтому в долгосрочной перспективе жесткая денежно-кредитная политика ЦБ может привести к замедлению экономики и деловой активности на фоне падения платежеспособного спроса.

Сам ЦБ в базовом сценарии прогнозирует, что темп прироста ВВП в 2023 году составит 1,5—2,5% , в 2024 — 0,5—1 ,5%, в 2025 — 1—2% , в 2026 — 1,5—2 ,5%. То есть, по мнению регулятора, нас, с большой вероятностью, ожидает умеренный рост экономики на горизонте нескольких лет.

Ситуация на фондовом рынке

Для фондового рынка и инвесторов рост ключевой ставки — фактор скорее негативный, что объясняется двумя причинами:

- Ухудшение условий кредитования негативно влияет на финансовые показатели эмитентов, чьи акции и облигации торгуются на фондовом рынке. Растут риски для предприятий с высокой долговой нагрузкой. Текущего денежного потока может перестать хватать на обслуживание обязательств, а рефинансировать свои долги придется на худших условиях.

- Инвесторы требуют большую премию за риск. Инвестиции в ценные бумаги сопряжены с риском, поэтому потенциальная доходность таких вложений должна быть выше, чем проценты по вкладам в крупных банках. Логика простая: если можно положить деньги на депозит и почти без риска получить гарантированную доходность выше, чем можно ожидать на бирже, зачем усложнять себе жизнь? Соответственно, либо котировки ценных бумаг на бирже должны снижаться, чтобы обеспечить приемлемую доходность инвесторам, либо у бизнеса должны открыться новые перспективы, что сделает их ценные бумаги более привлекательными. Но в условиях высоких ставок реализовать второй сценарий крайне трудно, особенно в масштабах широкого рынка.

Пока мы наблюдаем умеренную реакцию инвесторов на жесткую политику ЦБ.

Рынок акций. За месяц с момента внепланового повышения ставки ЦБ индекс Московской биржи не только не упал, но даже показал незначительный рост — чуть более 1%, — и это после невероятного взлета котировок с начала года. Можно сказать, что инвесторы не спешат избавляться от своих активов и фиксировать прибыль, а ждут, как ситуация будет развиваться дальше. В период растущей инфляции и сильной девальвации рубля такое поведение выглядит оправданным: уходить в кэш в условиях обесценения национальной валюты может быть опасно.

Тем не менее с локальных пиков, которые зафиксировали 5 сентября, индекс потерял свыше 4%. А 14 сентября, накануне решения ЦБ по ставке, произошел настоящий обвал в акциях второго и третьего эшелонов. Многие из них снизились более чем на 20%. Видимо, инвесторы опасаются, что дальнейшее ужесточение денежно-кредитной политики может привести к новому обвалу фондового рынка.

15 сентября рынок акций открылся снижением, но отреагировал ростом на сообщение о повышении ставки до 13%. Вероятно, участники опасались, что политика ЦБ будет еще более жесткой.

Рынок облигаций. На фоне роста ставки ЦБ растет доходность ОФЗ и корпоративных облигаций. По данным ЦБ, в августе доходность ОФЗ в среднем выросла на 105 базисных пунктов, при этом основной рост наблюдался в коротких бумагах — то есть инвесторы рассчитывали, что высокие ставки не станут долгосрочным трендом.

В сентябре короткие ОФЗ впервые за год стали самыми доходными на рынке госдолга: бумаги с погашением до года давали до 11,9% годовых. Это нетипичная ситуация. Обычно происходит наоборот: чем дальше срок погашения бумаги, тем выше у нее доходность. Экономическая теория говорит, что инвертированная кривая доходности

В целом для ценных бумаг высокая ключевая ставка — это негативный фактор.

Что будет со ставкой дальше

Ключевая ставка ЦБ уже находится на очень высоких отметках. За последние 8 лет выше было только весной 2022 года — в начале геополитического кризиса, когда риски и неопределенность на рынке резко возросли.

Сейчас ситуация в российской экономике выглядит не столь опасной:

-

, что позитивно отразится на наполняемости бюджета.

- Падение курса национальной валюты пока удалось стабилизировать ниже отметки 100 ₽ за доллар.

- Предпосылок для значительного ужесточения санкций пока не просматривается, а к текущим ограничениям экономика постепенно адаптируется. и составил 2,8 млрд долларов, при этом торговый баланс, то есть разница между экспортом и импортом, достиг 9,1 млрд долларов — против 5,5 млрд долларов в июле.

Но ЦБ дал понять, что ждать значимого смягчения денежно-кредитной политики в ближайшее время не стоит. Вместе с ростом ставки на процентный пункт он резко — сразу на 3 пункта — увеличил прогноз ее будущей траектории. Теперь регулятор считает, что средняя ключевая ставка в 2024 году составит от 11,5 до 12,5%.

Так что двузначная ставка, вероятнее всего, останется с нами надолго, даже в отсутствие новых «черных лебедей»

Глава ЦБ Набиуллина призвала не ждать повторения сценария 2022 года, когда регулятор быстро перешел к смягчению политики после рекордного роста ставки: «Текущий цикл отличается от предыдущих. Прошлые эпизоды значительного повышения ставки во многом были связаны с рисками для финансовой стабильности. Когда эти риски уходили, мы снижали ставку. В этот раз ситуация другая. Мы повысили ключевую ставку из-за реализации инфляционных рисков. И будем удерживать ее на высоких уровнях достаточно продолжительное время — до тех пор, пока не убедимся в устойчивом характере замедления инфляции».

Также в ЦБ подчеркнули, что сохраняются геополитические риски и вероятность «более жесткого приземления мировой экономики», которое может сказаться на спросе на российский экспорт и динамике валютного курса.

Что в итоге

ЦБ видит признаки перегрева в российской экономике: внутренний спрос опережает возможности по расширению выпуска продукции. Это опасная ситуация: дефицит предложения может спровоцировать дальнейший рост инфляции.

Также отмечается, что рынок еще не успел подстроиться к ужесточению ДКП, что заметно по росту кредитования. Очередное повышение ставки и жесткий сигнал о ее будущей траектории как раз направлены на то, чтобы рост ставок в банках ускорился.

Очередное заседание ЦБ по ставке пройдет 27 октября, если ситуация не заставит регулятора принимать решение раньше запланированного срока.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Petr, поясните плиз. не знаю мемасика

Как, нет нет, товарищ майор

Рост ключевой ставки не приведет к понижению уровня инфляции и укреплению рубля, и судя по графику регулятор это понимает.

В итоге как всегда заработают банки — увеличивая ставки по кредитам и ипотеке .

Резюме : богатые будут как всегда богатеть, а бедные — беднеть.

MagnusMagnussøn, так по таким ставкам просто перестанут брать кредиты. Дорого. Да и банк не сможет выдать — для более дорогих кредитов требуются более высокие доходы.

Банки наоборот заинтересованы в снижении ставки. На объёме они больше заработают.

Ну и из-за высокой ставки у банков начнут банкротиться клиенты. Кредиты дороже, их сложнее возвращать.

В общем, никакой выгоды для банков тут нет.

MagnusMagnussøn, не согласен.

Приведу аргументы.

Во-первых банки это посредники, а не владельцы капиталов)

Итак.

Повышение ставки приводит к тому, что деньги дорожают.

Для бизнеса растут издержки от кредитной нагрузки, новые деньги привлекать не так выгодно, как раньше.

Ставки по ипотеке, потребительские и т.д. растут, люди меньше потребляют, снижается спрос.

Условно говоря, если бы ставка была допустим процентов 30%, посыпался бы фондовый рынок вниз, цены на недвижимость упали бы, сильно замедлились бы рынок и деловая активность (по сравнению с сейчас), не полностью конечно же.

И для богатых как раз-таки ставка чем ниже, чем лучше. ��

Для "настоящих" богатых ))

MagnusMagnussøn, Это аксиома, а Вы как хотели.

MagnusMagnussøn, да не берет никто кредиты по таким ставкам. Это какая рентабельность должна быть у предприятия? Все затаились и сидят ждут

Настя, чего ждут ?

MagnusMagnussøn, в основном конца года. Надеются, что там ставка вниз пойдёт.

Ещё б льготную ипотеку прибили и цены начали бы приходить в адекват. Но это повлечёт пересмотр стоимости залоговой недвижимости и у банков начнутся проблемы.

Энчиладос, что значит пересмотр стоимости залоговой недвижимости? для чего?

Dinzel54, для продажи залоговой недвижимости в том случае, если заказчик не будет платить

Dinzel54, чтобы отражать реальное финансовое положение. Заёмщик должен банку 10 млн, в залог вносит квартиру стоимостью 12 млн. Если её цена внезапно свалится до суммы долга или даже ниже, окажется, что выданные кредиты недостаточно обеспечены.

Перепела, есть какие то риски для того, кто купил эту квартиру в ипотеку?

Dinzel54, риск подорвать свое психическое здоровье. Купил квартиру за 12 млн, а через 5 лет она стоит 6 млн, а надо платить ипотеку как за 12

Dinzel54, я не специалист в этом, но по моему могут попросить довеснести денег, в случае сильного изменения стоимости залога.

Потому что иначе может возникнуть ситуация когда вам проще отдать квартиру и купить новую, а банк получит убыток.

Но это фантастика.

Ставку по ипотеке к рыночной не подтянут быстро иначе начнутся крики переходного периода, когда и ставка высока и цена высокая и новые проекты банк финансировал под определённую стоимость продажи..

У нас же стройкой сейчас рулят банки через проектное финансирование и эскроу.

Энчиладос, не проще. Не выплата кредитных обязательств несёт за собой одинаково негативные последствия, не зависимо от того, кредит взят под залог или кредит необеспеченный. Большинство кредитов необеспеченные, но люди их стараются исправно платить. Ибо иначе будет плохо.

Смешно. Повышение на 3.5 никак не повлияло, а тут на какой-то жалкий 1%. Короче привыкаем к 100 за доллар. А когда-то и ему будем рады

Злонравный, у ЦБ нет цели снизить доллар. Государству выгодно получать много рублей с экспорта.

MagnusMagnussøn, я внимательно слушал ответы. Набиуллина прямо сказала, что кредитование и спрос перегреты, будем ставкой замедлять.

Снижение суммы кредита = снижение кол-ва кредитов. Вот мне нужна квартира/машина/смартфон. Нужно 100 единиц денег. Прихожу в банк. Раньше по низким ставкам он с моими доходами мог дать мне 100 единиц денег. А теперь кредит подорожал, банк может дать только 80 единиц. И зачем мне 80, если всё равно не хватит? Откажусь от покупки и кредита, продолжу копить. Вот и стало меньше кредитов.

И вы сами себе противоречите. Сначала говорите "как правило снижается сумма кредита клиенту", а потом пишете, что "клиенты понесут деньги во вклады под 12% годовых, на эти деньги банки выдадут кредиты под 15-20-30% и заработают".

Во-первых, как они заработают? Они столько денег в кредиты разместить не смогут. Вы же сами написали, что объём снизится.

Во-вторых, банки не нуждаются в депозитах для выдачи кредита. Изучите как работает современная финансовая система. Есть банки, которые выдают кредиты, вообще не привлекая депозиты. Банк ограничен капиталом и нормативами ЦБ. Ну и спросом на рынке на кредит. Но это большая тема. Даже не знаю, как простыми словами описать.

MagnusMagnussøn, «банки в любом случае будут зарабатывать». В первом полугодии 2022 года, когда резко поднималась ставка, российские банки показали убыток 1,5 трлн.

Aleksandr, за 2022 год не все банки показали убыток.

По данным РБК :

" Сбербанк особо отметил рост чистого процентного дохода (в декабре увеличился год к году на 19,5%, а за год в целом на 5,2%) и чистого комиссионного дохода (+16,7% и +6,2% соответственно), а также сокращение операционных расходов (за год последние сократились на 5%).

Число клиентов Сбербанка за год выросло почти на 3 млн человек, объем средств на счетах физических лиц по итогам года превысил ₽18 трлн, увеличившись на 8,2%. При этом доля валютных вкладов за 2022 год сократилась почти в два раза.

��Розничный кредитный портфель по итогам года вырос до ₽12 трлн (+12.9%). В декабре частным клиентам был выдан рекордный объем кредитов — ₽625 млрд. Главным драйвером роста в банке назвали ипотеку, рост выдачи которой ускорился в ожидании изменения программ господдержки с 2023 года. Выдачи ипотечных кредитов в декабре стали рекордными за всю историю банка и составили ₽382 млрд. "

Подробнее на РБК:

https://www.rbc.ru/finances/17/01/2023/63c648e69a7947294aee6677

Мой комментарий касательно " банки в любом случае будут зарабатывать " относится к ситуации в текущем 2023 году и будущему 2024 году .

�� я не стал бы сравнивать повышение ключевой ставки в 2022 году и в 2023 году.

MagnusMagnussøn, это у вас новость про результаты за весь 2022 год. По итогам года удалось выправить ситуацию благодаря успешному второму полугодию.

Aleksandr, это не у меня новость, а у РБК )

И да, данные за весь 2022 год — так как календарный год уже закончился .

Банки в любом случае будут зарабатывать — мой комментарий был об этом .

цены идут вверх, где +1% к депозитам?

Имхо и 25% мало спасут ситуацию.

Артем, спорно. В прошлом году 20% помогло курс сбросить. Но на дистанции конечно это треш.

Darina, в первую очередь помогли серьезные ограничения на операции с валютой.

Интересно, вот у нас на Кубани их всех щелей реклама 'ипотека под 0.01, 0.1, 0.5 процента' это вообще как?

Я смотрю, какими темпами строит Догма (строительная компания) и каждый раз в шоке, как оно до сих пор не лопнуло. И сколько будут строить эти человейники, а школы с "э" классом и учёба в три смены.

Абзац, как-как. Процент спрятан застройщиком в платежах. Стоимость завышается и вуаля — "беспроцентный" кредит.

Артем, ну я догадывалась что такая схема, что бесплатного ничего не бывает, за все приходится платить (например, временем).

Интересно, как эту лавочку до сих пор не прихлопнули. И кто страдает от такой схемы? Только покупатель, которому глаза залило цифрой 0,01 процент? А если в масштабе 3-5 лет?

Абзац, такая схема в потребительском кредитовании работает уже давно, просто в недвигу пришла с запозданием. А так, вон у мусульман растовщичество запрещено, но банки выкручиваются )

Абзац, это просто рекламная замануха. На самом деле там стоимость на 20-30% больше делается и эти деньги позволяют профинансировать эти якобы 0.1%

Курс рубля дал понять, что ему по**й

ЦБ продолжает вести консервативную политику. Для потребительского рынка это минус. Собственно, правительство уже дало понять, где критический уровень экономики РФ. Минэкономразвития ожидает, что в 2024 году один доллар будет стоить в среднем 90,1 руб., то есть на 13,3 руб., или на 17% выше, чем ведомство прогнозировало в апреле.

В 2025 году доллар, по прогнозу, будет стоить 91,1 руб. (что на 13,5 руб. выше, чем "апрельские" 77,6 руб.), в 2026 году курс российской валюты снизится до 92,3 руб. за доллар вместо 78,8 руб. в предыдущем прогнозе МЭР. Фактический курс рубля сейчас 95/96 руб./долл., цены на нефть марки Brent превышают 90 долл./барр.

Про льготную ипотеку в России задумался. Что, если она была не только для доступного жилья, а еще для чего-то? Ведь она разогрела рынок жилья и перекинула риски на покупателей. Ситуация интересная: правительство субсидирует бюджетные деньги, увеличивая спрос, а компании должны расширять производство и создавать новые рабочие места. Но что если на рынке появится избыток денег? В России нет хорошего фондового рынка, чтобы абсорбировать эти "лишние деньги". Вот и возникают пузыри на рынке недвижимости. Может быть, правительство заранее создало такой способ, чтобы "забрать" эти деньги с рынка? Все это заставляет задуматься об истинных целях льготной ипотеки.