Энциклопедия решений. Постановка на учет в налоговом органе индивидуальных предпринимателей (октябрь 2023)

Индивидуальными предпринимателями признаются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств (п. 2 ст. 11 НК РФ).

Право заниматься предпринимательской деятельностью без образования юридического лица возникает с момента государственной регистрации гражданина в качестве индивидуального предпринимателя (ст. 23 ГК РФ).

По факту государственной регистрации регистрирующий налоговый орган осуществляет постановку индивидуального предпринимателя на учет в налоговом органе по месту его жительства*(1) (п. 3 ст. 83 НК РФ). При этом постановка на учет осуществляется налоговыми органами самостоятельно, на основании сведений, содержащихся в ЕГРИП. То есть, и государственная регистрация физического лица в качестве индивидуального предпринимателя, и постановка его на учет в налоговом органе осуществляются регистрирующим налоговым органом в режиме "одного окна" в течение тех же 5 рабочих дней, которые отведены налоговому органу для совершения регистрационных действий, и на основании тех документов, которые были представлены индивидуальным предпринимателем для регистрации в этом качестве. Какого-либо дополнительного заявления о постановке на учет в налоговом органе представлять не нужно.

Датой постановки на учет в этом случае является дата внесения соответствующих записей в ЕГРИП (п. 2 ст. 11 Закона N 129-ФЗ).

Кроме того, согласно п. 1 ст. 83 НК РФ физические лица подлежат постановке на учет в налоговых органах по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, а также по иным основаниям, предусмотренным НК РФ.

К иным основаниям постановки на учет индивидуального предпринимателя относится возникновение у него обязанности по уплате отдельных видов налогов (сборов), связанной с осуществлением определенных видов предпринимательской деятельности. В таких случаях индивидуальные предприниматели подлежат постановке на учет в налоговом органе также и по месту осуществления деятельности независимо от того, что они уже состоят на учете по месту жительства.

Виды налогов и сборов

Основание постановки на учет

Единый налог на вмененный доход (ЕНВД), введенный на территории, на которой индивидуальный предприниматель будет осуществлять виды деятельности, поименованные в п. 2 ст. 346.26 НК РФ

Заявление о постановке на учет в качестве налогоплательщика ЕНВД по форме N ЕНВД-2, утвержденной приказом ФНС России от 11.12.2012 N ММВ-7-6/941@

Налог, уплачиваемый в связи с применением патентной системы налогообложения (ПСН), введенной на территории, на которой индивидуальный предприниматель будет осуществлять виды деятельности, поименованные в п. 2 ст. 346.43 НК РФ

Заявление на получение патента по форме N 26.5-1, утвержденной приказом ФНС России от 14.12.2012 N ММВ-7-3/957@

Налог на добычу полезных ископаемых (НДПИ) (ст. 335 НК РФ)

Сведения, представляемые в налоговый орган лицензирующими органами по форме "ПР", утвержденной приказом ФНС России от 17.09.2007 N ММ-3-09/536@

Торговый сбор (ст. 410 НК РФ)

Уведомление о постановке на учет в качестве плательщика торгового сбора или информация, представленная уполномоченным органом, осуществляющим контроль за полнотой и достоверностью информации об объектах обложения сбором

Во всех остальных случаях обязанности по постановке на учет в налоговом органе по месту осуществления деятельности, отличному от места государственной регистрации (места жительства), у индивидуального предпринимателя не возникает, даже в том случае, если он будет осуществлять деятельность сразу в нескольких субъектах РФ.

Иными словами, если индивидуальный предприниматель осуществляет деятельность в месте, отличном от места жительства, то подавать какие-либо заявления в налоговую инспекцию по месту осуществления деятельности не нужно (за исключением случаев, указанных в таблице).

Постановка на учет физического лица по таким основаниям осуществляется в течение пяти рабочих дней со дня получения соответствующего заявления или сведений, сообщенных органами, указанными в ст. 85 НК РФ (абзац 7 п. 2 ст. 84 НК РФ).

Налоговый орган, осуществивший постановку на учет индивидуального предпринимателя, обязан выдать ему (абз. 3 п. 2 ст. 84 НК РФ):

— Свидетельство о постановке на учет физического лица в налоговом органе по форме N 2-1-Учет (далее — Свидетельство), утвержденной приказом ФНС России от 11.08.2011 N ЯК-7-6/488@;

— Уведомление о постановке на учет физического лица в налоговом органе по месту жительства по форме N 2-3-Учет (далее — Уведомление), утвержденной приказом ФНС России от 11.08.2011 N ЯК-7-6/488@.

При этом индивидуальному предпринимателю могут быть выданы либо оба документа одновременно, либо только уведомление. Это будет зависеть как от основания постановки на учет, так и от того, получал ли ранее индивидуальный предприниматель Свидетельство с присвоенным ему ИНН. Свидетельство о постановке на учет в налоговом органе — это документ, выдаваемый налоговым органом физическому лицу при постановке на учет по месту его жительства.

Поэтому если на момент государственной регистрации в качестве индивидуального предпринимателя физическому лицу уже присвоен ИНН и выдано Свидетельство, другой идентификационный номер в связи с такой регистрацией присваивать предпринимателю не будут, как не будут выдавать и новое Свидетельство. В таком случае одновременно с документом, подтверждающим государственную регистрацию физического лица в качестве индивидуального предпринимателя (приложение N 2 к приказу ФНС России от 12.09.2016 N ММВ-7-14/481@) "на руки" ему будет выдано только Уведомление.

Если ранее Свидетельство не было получено, то по факту государственной регистрации одновременно со Свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя лицу будет выдано и Свидетельство, и Уведомление.

Если уже действующий предприниматель решит осуществлять деятельность в другом субъекте РФ (отличном от места его жительства), в отношении которой на его территории применяется система налогообложения в виде ЕНВД, то в этом случае по факту постановки на учет в налоговом органе по данному основанию ему будет выдано только Уведомление.

Внимание

По запросу индивидуального предпринимателя Свидетельство о постановке на учет в налоговом органе и (или) Уведомление о постановке на учет в налоговом органе (уведомление о снятии с учета в налоговом органе) может быть направлено ему в электронной форме, заверенное усиленной квалифицированной электронной подписью лица, подписавшего эти документы, по телекоммуникационным каналам связи (п. 5.1 ст. 84 НК РФ). Форма запроса и порядок ее заполнения утверждены приказом ФНС России от 11.08.2011 N ЯК-7-6/488@.

*(1) Место жительства физического лица — это адрес (наименование субъекта РФ, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством РФ (п. 2 ст. 11 НК РФ)

Постановка на налоговый учет фирмы

По Налоговому кодексу (ст. 83) все фирмы должны состоять на учете в налоговой инспекции по месту своего нахождения.

Некоторые фирмы, помимо этого, обязаны состоять на учете в других налоговых инспекциях.

Это фирмы, имеющие обособленные подразделения. Они должны встать на учет в налоговых инспекциях по месту нахождения этих обособленных подразделений.

Кроме того, налоговики обязаны поставить фирму на учет по месту нахождения ее недвижимого имущества и транспортных средств.

Далее рассказано о каждой из этих процедур.

Постановка фирмы на налоговый учет по фактическому месту нахождения

Фирма должна состоять на учете в налоговой инспекции по месту своего нахождения. Под ним понимают адрес, где находится дирекция фирмы или живет ее руководитель (ст. 8 Федерального закона от 8 августа 2001 г. № 129-ФЗ).

Постановка на учет проводится налоговыми инспекциями одновременно с государственной регистрацией фирмы.

Подача документов на государственную регистрацию

Чтобы зарегистрироваться и встать на налоговый учет, фирма должна представить в налоговую инспекцию:

- заявление о госрегистрации по форме № Р11001 (приведена в приказе ФНС РФ от 25 января 2012 г. № ММВ-7-6/25);

- решение о создании фирмы в виде протокола, договора или другого документа;

- учредительные документы (подлинники) в двух экземплярах при представлении лично или по почте, либо в одном – при представлении в электронном виде. Электронные документы для государственной регистрации могут быть представлены не только фирмой, но и нотариусом;

- выписку из реестра иностранной компании-учредителя;

- документ об оплате госпошлины в размере 4000 рублей (ст. 333.33 НК РФ).

Требовать другие документы налоговики не вправе (п. 4 ст. 9 Федерального закона от 8 августа 2001 г. № 129-ФЗ).

Заявление о госрегистрации могут подать: руководитель фирмы; учредитель; руководитель предприятия-учредителя; другое лицо, действующее на основании полномочий, предусмотренных законодательством (например, по доверенности).

Подпись заявителя на заявлении о госрегистрации должна быть удостоверена нотариусом.

Если фирма будет вести предпринимательскую деятельность без госрегистрации, ее оштрафуют на сумму от 500 до 2000 рублей (п. 1 ст. 14.1 КоАП РФ).

Если фирма за время работы без госрегистрации получит доход, превышающий 1 500 000 рублей, ее должностных лиц могут привлечь к уголовной ответственности по статье 171 УК РФ, которая предусматривает:

- штраф в размере до 300 000 рублей или в размере заработной платы либо иного дохода за период до двух лет;

- обязательные работы на срок до 480 часов;

- арест на срок до шести месяцев.

В течение пяти рабочих дней после подачи документов инспекция обязана зарегистрировать фирму и поставить ее на налоговый учет. Регистрация означает, что сведения о фирме внесены в Единый государственный реестр юридических лиц (ЕГРЮЛ).

При постановке на налоговый учет данные о фирме вносятся в Единый государственный реестр налогоплательщиков (ЕГРН). Кроме того, фирме присваивают ИНН (Идентификационный номер налогоплательщика), КПП (Код постановки на учет) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности). Выбрать ОКВЭД фирма может по собственному усмотрению в зависимости от вида деятельности. А налоговая инспекция должна присвоить ей выбранный код.

Выдача свидетельств о госрегистрации и постановке на учет

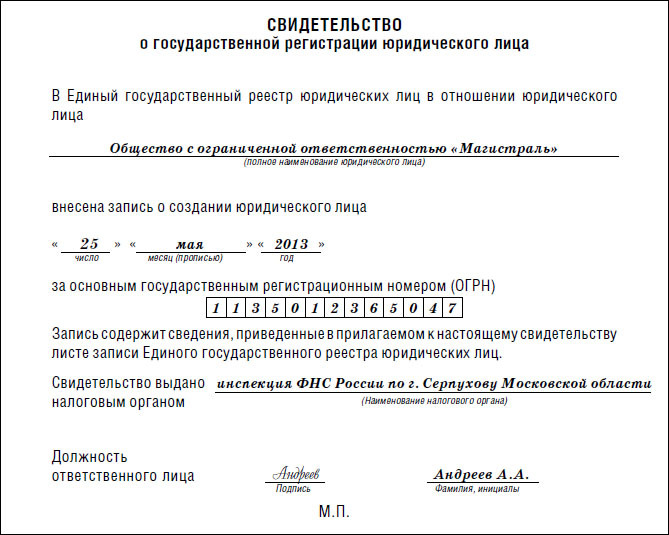

Не позднее пяти рабочих дней после подачи документов инспекция обязана выдать вам Свидетельство о государственной регистрации и Свидетельство о постановке на налоговый учет.

Форма Свидетельства о государственной регистрации утверждена приказом ФНС РФ от 13 ноября 2012 года № ММВ-7-6/843.

Вот пример свидетельства (форма № Р51003):

В Свидетельстве о государственной регистрации указывается основной государственный регистрационный номер (ОГРН), присвоенный фирме.

ОГРН состоит из 13 цифр. Первая цифра показывает, что номер относится к основному государственному регистрационному номеру (1).

Следующие две цифры указывают, в каком году была сделана запись в реестр. Например, 13 означает, что сведения о фирме были внесены в реестр в 2013 году.

Следующие две цифры (четвертая и пятая) – код региона.

Цифры с шестой по двенадцатую – это порядковый номер записи в Едином государственном реестре юридических лиц.

Последняя, тринадцатая цифра – контрольное число: младший разряд остатка от деления предыдущего 12-значного числа на 11.

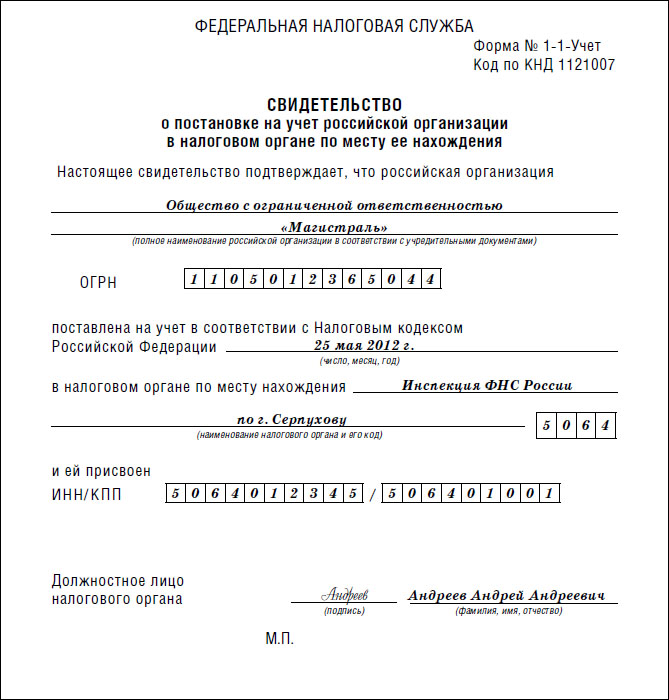

Форма свидетельства о постановке на учет утверждена приказом ФНС России от 11 августа 2011 г. № ЯК-7-6/ 488. Вот пример свидетельства:

В свидетельстве о постановке на налоговый учет указываются присвоенные фирме идентификационный номер налогоплательщика (ИНН) и код постановки на учет (КПП).

ИНН – это номер фирмы во всероссийской базе данных налоговиков. У всех фирм разные ИНН. Даже если фирма ликвидируется, «освободившийся» номер вторично никому не присваивается.

ИНН фирмы состоит из 10 цифр. Первые четыре цифры – это код налоговой инспекции, присвоившей номер, в том числе: две цифры – код региона и еще две цифры – номер самой инспекции.

Следующие пять цифр (с пятой по девятую) – это порядковый номер фирмы в данной налоговой инспекции.

Последняя, десятая цифра – контрольное число, рассчитываемое налоговиками по специальному секретному алгоритму. Благодаря контрольному числу они могут быстро определить, является ли ИНН подлинным.

КПП нужен потому, что некоторые фирмы состоят на учете в нескольких налоговых инспекциях: не только по своему юридическому адресу, но и по месту нахождения обособленных подразделений, недвижимости и налогооблагаемых транспортных средств.

Поскольку ИНН у всех должен быть один, налоговики ввели дополнительный код – КПП. Этот код показывает, по какой причине фирма состоит на учете в данной инспекции. У одной фирмы может быть несколько КПП.

КПП состоит из девяти цифр. Первые четыре цифры – это код налоговой инспекции (как в ИНН).

Следующие две цифры (пятая и шестая) обозначают причину постановки на учет. Например, если фирма встает на учет по месту своего нахождения, то пятой и шестой цифрами КПП будет 01.

Если фирма встает на учет по адресу своего обособленного подразделения (филиала, представительства и др.), то пятой и шестой цифрами в зависимости от вида подразделения могут быть 02, 03, 04, 05, 31 или 32.

Последние три цифры КПП указывают, сколько раз фирма вставала на учет по данной причине.

Учитывая, что большинство фирм состоят на учете в одной налоговой инспекции и не переходят в другую, данные цифры – «001».

Фирмы должны указывать ИНН и КПП во всех документах, предназначенных для налоговых инспекций (в налоговых декларациях, платежных поручениях на уплату налогов, различных справках, заявлениях и т. д.). Если форма документа не предусматривает иное, то ИНН и КПП указываются последовательно через знак «/».

Так как КПП у фирмы может быть несколько, в документе указывается код, присвоенный в налоговой инспекции, которой предназначен данный документ.

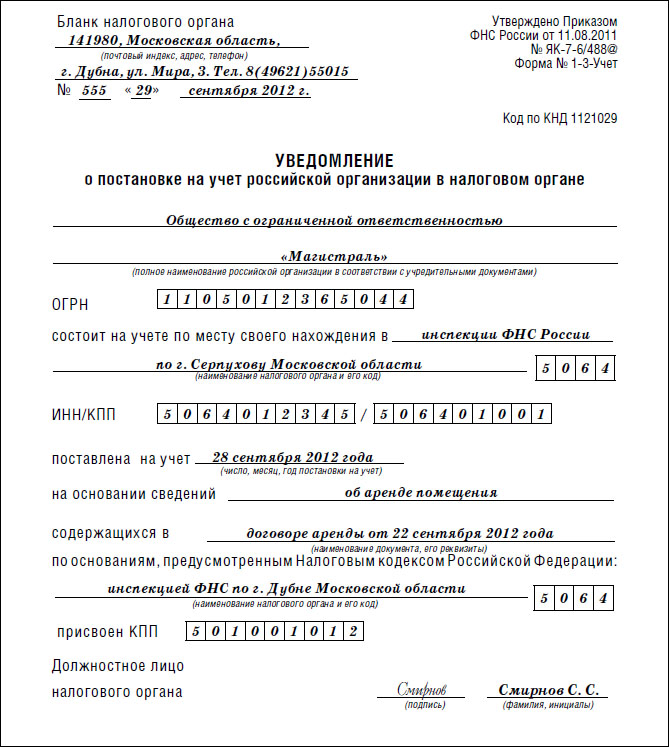

Постановка фирмы на учет по месту нахождения обособленных подразделений

Фирма должна встать на учет в налоговых инспекциях по месту нахождения всех своих обособленных подразделений.

Что такое обособленное подразделение, установлено в статье 11 Налогового кодекса. Это место, расположенное отдельно от головного отделения фирмы (по другому адресу), в котором оборудованы стационарные рабочие места для сотрудников фирмы и ведется деятельность. Рабочее место считается стационарным, если оно создается на срок более месяца.

Пример обособленного подразделения – филиал, представительство, отделение, дополнительный офис фирмы, ее магазин, склад и т. д. Обособленным подразделением фирмы может считаться даже просто арендованная комната, в которой стоят стол и стул и работает сотрудник фирмы.

Для налоговиков не важно, отражено ли создание обособленного подразделения в документах фирмы. Также не имеет значения, какими полномочиями оно наделено. Главное – это фактическая работа сотрудников на стационарных рабочих местах, расположенных отдельно от головного отделения фирмы.

Открытие обособленного подразделения обязывает вас уплачивать часть налогов в бюджет территории, где оно расположено. Поэтому налоговики, испытывая понятное стремление собрать побольше денег, порой видят обособленные подразделения даже в том, что никак ими не является. Скажем, считают подразделением место работы сотрудника, командированного более чем на месяц в другую фирму (например, для оказания услуг или ведения переговоров).

Если вы столкнулись с «творческим толкованием» инспектором Налогового кодекса, обратите его внимание на Трудовой кодекс РФ. Согласно статье 209, рабочее место – это «место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя».

Место работы командированного сотрудника под вашим контролем не находится. Поэтому «обособленного подразделения» не возникает, и еще раз вставать на учет не нужно.

Если обособленное подразделение открыто на территории, контролируемой налоговой инспекцией, в которой фирма уже состоит на учете, повторно становиться на учет не нужно (п. 4 ст. 83 НК РФ).

Несмотря на то что филиалы и представительства считают обособленными подразделениями, сообщать об их создании не нужно (пп. 3 п. 2 ст. 23 НК РФ).

Контролеры поставят их на учет сами после получения сведений из ЕГРЮЛ (п. 3 ст. 83 НК РФ). О создании других обособленных подразделений налоговую инспекцию нужно информировать.

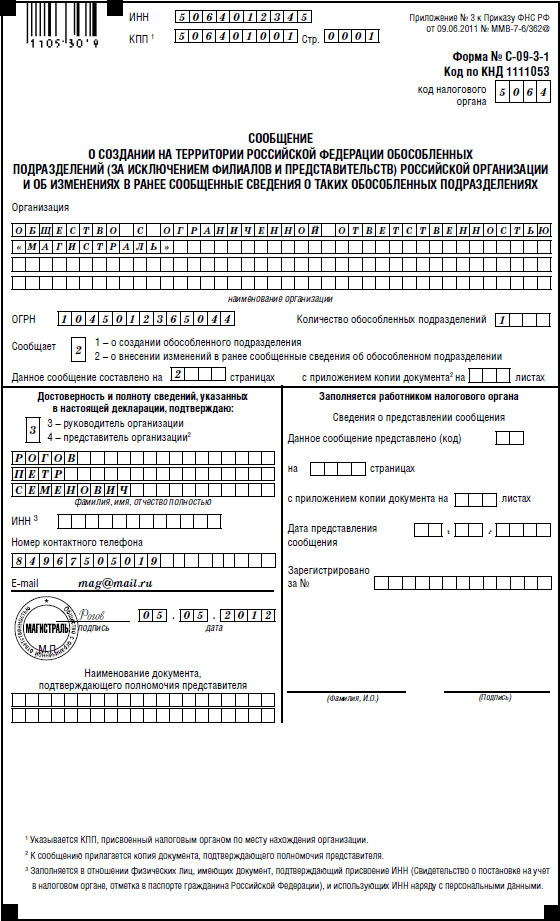

Подача заявления о постановке на учет

Чтобы встать на учет, необходимо представить в налоговую инспекцию сообщение (форма № С-09-3-1). Оно может быть подано и в электронном виде.

Представить сообщение нужно в течение месяца после создания обособленного подразделения и в течение трех дней со дня изменения сведений о нем (п. 2 ст. 23 НК РФ). Таким изменением может быть, например, смена местонахождения обособленного подразделения.

Если срок подачи сообщения оканчивается на нерабочем дне, то крайний срок переносится на следующий рабочий день (ст. 6.1 НК РФ).

Если вы нарушили месячный срок, отведенный для подачи сообщения, вашу фирму оштрафуют на 10 000 рублей (п. 1 ст. 116 НК РФ). Административная ответственность руководителя фирмы за такое нарушение выразится в виде предупреждения или наложения штрафа в размере от 500 до 1000 рублей (п. 1 ст. 15.3 КоАП РФ). Если обособленное подразделение начнет работать до того, как фирма поставит его на учет, штраф составит 10% от доходов, полученных за время такой работы, но не менее 40 000 рублей (п. 2 ст. 116 НК РФ). Административная ответственность должностных лиц фирмы в таком случае составит от 2000 до 3000 рублей (п. 2 ст. 15.3 КоАП РФ).

Фирма имеет право представить сообщение как лично, так и через представителя. Также его можно отправить заказным письмом или по телекоммуникационным каналам связи. В последнем случае сообщение нужно заверить электронно-цифровой подписью руководителя организации или иного лица, уполномоченного приказом или доверенностью.

Форма сообщения о постановке на учет утверждена приказом ФНС России от 9 июня 2011 года № ММВ-7-6/362.

Вот пример сообщения:

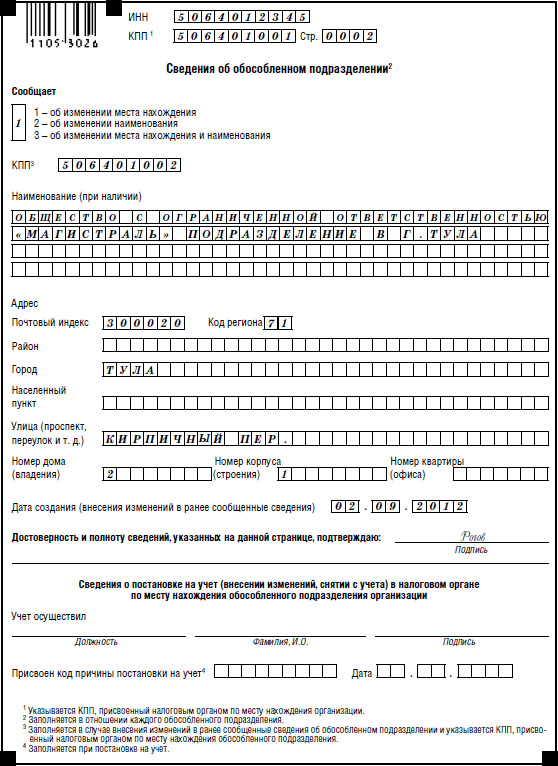

Выдача уведомления о постановке на учет

Не позднее пяти дней с момента подачи заявления и остальных документов налоговики должны выдать уведомление о постановке обособленного подразделения фирмы на учет. Плата за это не взимается.

В уведомлении указывается присвоенный фирме код причины постановки на учет (КПП) (подробнее об этом коде читайте выше, в пункте «Постановка на учет по месту нахождения фирмы»). Новый ИНН не присваивается.

Форма уведомления о постановке на учет утверждена приказом ФНС России от 11 августа 2011 года № ЯК-7-6/488.

Вот пример уведомления:

Постановка фирмы на налоговый учет по месту нахождения недвижимости и транспортных средств

Налоговая инспекция обязана самостоятельно поставить фирму на учет по месту нахождения принадлежащих ей недвижимости и транспортных средств. Фирме не нужно сообщать инспекторам о приобретении помещения или автомобиля. Это должны сделать органы кадастрового учета недвижимого имущества или ГИБДД. Срок передачи сведений – 10 дней с момента регистрации транспортного средства или договора купли-продажи помещения (п. 4 ст. 85 НК РФ).

Выдача уведомлений о постановке на учет

Не позднее пяти рабочих дней после получения сведений из ГИБДД или органов кадастрового учета инспекция обязана выдать вам (или направить по почте) уведомление. Его форма такая же, как для постановки на учет обособленных подразделений (форма № 1-3-Учет, утверждена приказом ФНС России от 11 августа 2011 г. № ЯК-7-6/488).

В уведомлении указывается присвоенный фирме код постановки на учет (КПП). Новый ИНН не присваивается.

Снятие фирмы с налогового учета

Фирма подлежит снятию с учета в налоговой инспекции в случае:

- реорганизации (слияния, присоединения, разделения или преобразования);

- ликвидации;

- закрытия обособленного подразделения, по месту нахождения которого фирма состоит на учете;

- прекращения права собственности на недвижимое имущество, по месту нахождения которого фирма состоит на учете;

- прекращения права собственности на транспортное средство, по месту нахождения которого фирма состоит на учете.

Чтобы снять фирму с учета по месту нахождения ее обособленного подразделения, нужно подать в налоговую инспекцию заявление. Его форма утверждена приказом ФНС России от 9 июня 2011 года № ММВ-7-6/362 (форма № С-09-3-2). Фирму снимают с учета в течение 10 дней с момента подачи заявления, но не ранее окончания выездной проверки, если она проводится.

Снятие с учета по другим основаниям проводится налоговыми инспекциями самостоятельно на основании сведений, содержащихся в ЕГРЮЛ (Едином государственном реестре юридических лиц) или полученных из ГИБДД и органов кадастрового учета недвижимого имущества.

Постановка на учет в но что это

Сервис предназначен для направления в электронном виде заявления физического лица о постановке на учет в налоговом органе (далее – Заявление) с целью получения Свидетельства о постановке на учет физического лица в налоговом органе (далее — Свидетельство) в виде бумажного документа при личном однократном посещении выбранного заявителем налогового органа.

ОСОБЕННОСТИ РАБОТЫ СЕРВИСА:

- Заявление по форме 2-2-Учет, утвержденной приказом ФНС России от 08.05.2020 № ЕД-7-14/323@, может быть направлено по выбору заявителя в любой налоговый орган, осуществляющий работу с физическими лицами;

- информация о состоянии обработки Заявления в налоговом органе направляется на адрес электронной почты, указанный в Заявлении. Также статус обработки Заявления доступен пользователю в режиме сервиса Работать с ранее введенным на сайте ФНС России Заявлением или черновиком Заявления (в том числе получить сведения о статусе Заявления) с помощью формы авторизации при авторизации в Сервисе;

- получение Свидетельства осуществляется при личном однократном посещении заявителем выбранного им и указанного в Заявлении налогового органа и предъявлении документов, удостоверяющих его личность и подтверждающих регистрацию по месту жительства (месту пребывания при отсутствии места жительства), сведения о которых указаны в заявлении. В случае получения Свидетельства законным или уполномоченным представителем физического лица одновременно с документом, удостоверяющим личность представителя, предъявляется документ, подтверждающий полномочия представителя;

- возможность выбора заявителем даты и времени посещения налогового органа для получения Свидетельства (начиная с рабочего дня, следующего за днем поступления Заявления в налоговый орган, и до окончанияпредложенного заявителю календарного периода) с помощью сервиса Онлайн-запись на прием в инспекцию;

- по истечении предложенного заявителю календарного периода для посещения налогового органа работа с направленным через Сервис Заявлением прекращается. В случае невозможности посещения налогового органа в предложенный заявителю календарный периодзаявителю рекомендуется заполнить и направить через Сервис новое Заявление.

ДЛЯ РАБОТЫ С СЕРВИСОМ:

Авторизуйтесь на сайте с помощью формы авторизации.

Если Вы не являетесь зарегистрированным пользователем, воспользуйтесь ссылкой Регистрация ниже формы авторизации.

Первичная выдача свидетельства о постановке на учет в налоговом органе (содержащего сведения о присвоенном ИНН) осуществляется на основании Заявления без взимания платы.

При изменении фамилии, имени, отчества, пола, даты рождения, места рождения физическому лицу, имеющему Свидетельство, новое Свидетельство с указанием в нем присвоенного ранее ИНН выдается (направляется) бесплатно.

Получение нового Свидетельства с указанием в нем присвоенного ранее ИНН в случае изменения фамилии, имени, отчества, пола, даты рождения, места рождения физического лица, не является обязательным.

За повторную выдачу Свидетельства (в связи с утратой или утерей) взимается плата в размере 300 рублей, сформировать квитанцию для оплаты можно с помощью сервиса на сайте ФНС России Уплата госпошлины.

Свидетельство, выданное налоговым органом физическому лицу, в случае изменения его места жительства замене не подлежит.

Дополнительная информация

Для определения налогового органа по месту жительства (по месту пребывания – при отсутствии места жительства на территории Российской Федерации), иного налогового органа в целях получения Свидетельства можно воспользоваться сервисом Адрес и платежные реквизиты Вашей инспекции.

Как получить или восстановить ИНН

Этот уникальный номер присваивают всем людям и организациям. По таким номерам налоговая ведет учет всех налогоплательщиков в России: проверяет, кому сколько налога начислить и кто сколько уже заплатил. ИНН проставляется во всех платежных документах о начислении и об уплате налогов.

У ИНН людей 12 цифр, компаний — 10:

- Код субъекта РФ — первые две цифры.

- Номер налоговой инспекции, присвоившей ИНН, — следующие две.

- Порядковый номер записи в реестре налогоплательщиков — шесть цифр, для организаций — пять.

- Контрольное число, которое ФНС вычисляет по специальной формуле, — последние две цифры, для организаций — одна.

Налоговая инспекция присваивает ИНН при рождении ребенка — сведения автоматически передает загс.Если ИНН при рождении не присвоили, его можно получить позже — для этого надо подать заявление. Если у человека нет ИНН и он стал владельцем недвижимости или транспорта, налоговая присвоит ИНН сама. Компаниям номер присваивают при регистрации.

ИНН человека не меняется, даже если он сменил имя, фамилию или место жительства. ИНН действующей фирмы также неизменен, что бы с ней ни происходило.

Расскажу, как узнать или получить ИНН, как восстановить или заменить свидетельство и зачем это может понадобиться.