Как считать таможенные расходы

Если вы импортируете товар, закладывайте на таможенные расходы как минимум 20% от закупочной стоимости.

Предположим, вы купили в Китае товар на 500 000 ₽. Довезли его до российской таможни и начали оформлять.

Вы заполняете декларацию и другие документы, платите таможенные пошлины, сборы и НДС. К этим расходам можно подготовиться заранее — в Тинькофф Журнале уже рассказывали об этом.

Но кроме основных платежей есть дополнительные и неочевидные расходы, которые возникают, например, из-за корректировки таможенной стоимости. В итоге расходы на закупку товаров могут увеличиться еще как минимум на 20%.

Меня зовут Андрей Захарченко, я основал компанию по аутсорсингу ВЭД. Почти десять лет я работаю с российской таможней: мы возим промышленное и медицинское оборудование, разные грузы с классами опасности, электронику.

В статье расскажу, к каким таможенным расходам нужно готовиться импортерам.

Что нужно, чтобы официально ввозить товар в Россию

Вкратце напомню, что для импорта бизнесу нужно:

- Зарегистрировать ИП и работать в этом статусе, либо создать организацию и работать через нее. Физлицу несколько товаров одного наименования ввезти проблематично. Партию, скорее всего, признают коммерческой и пропустят после того, как он заплатит все таможенные пошлины.

- Заключить договор с иностранным поставщиком.

- Оформить валютный счет в российском банке и отправлять деньги поставщику в другую страну.

- После доставки товара на российский таможенный пост собрать и подать документы в таможню.

- Рассчитать и оплатить таможенные платежи.

Только после этого бизнес получит официально ввезенный товар, который можно принять к учету. Его можно легально продавать, а также получить налоговый вычет по НДС, уплаченному на таможне, если бизнес работает на общей системе налогообложения.

Как считаются таможенные платежи

Сумма таможенных платежей складывается из трех величин:

- Таможенная пошлина.

- Таможенный сбор.

- Таможенный НДС.

Таможенная пошлина — это обязательный платеж, который уплачивают импортеры при провозе товара через границу.

Таможенную пошлину считают так:

- ТП = ТамС × ТамП

ТамС — это таможенная стоимость, то есть стоимость товара на фабрике поставщика и расходы по доставке груза до таможенного поста.

ТамП — процент, который берут из ТН ВЭД — товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза. Для разных типов товаров он может составлять от 0% до 42%.

- Например, ООО «Инструменты» ввозит из Китая контейнер с компасами. Груз везут морем из Шанхая во Владивосток, в последнем пункте компания проходит таможенное оформление.

- Расходы на покупку товара, доставку в порт, погрузку на судно и оформление экспортных документов — 50 000 $.

- Стоимость морской перевозки Шанхай — Владивосток — 9000 $.

Код ТН ВЭД для компасов — 9014100000. Открываем ссылку, кликаем на процент и видим, что ТамП — 5%.

Считаем таможенную пошлину: (50 000 + 9000) × 5% = 2950 $.

Таможенный сбор — это платеж, который взимают с импортеров за совершение таможенных операций — выпуск товара, его сопровождение или хранение.

Размеры таможенных сборов утверждает правительство РФ. Тариф сборов за пропуск товаров через границу зависит от таможенной стоимости.

Размеры таможенных сборов в зависимости от стоимости товаров

| Таможенная стоимость | Таможенный сбор |

|---|---|

| до 200 000 ₽ | 775 ₽ |

| 200 000—450 000 ₽ | 1550 ₽ |

| 450 000—1 200 000 ₽ | 3100 ₽ |

| 1 200 000—2 700 000 ₽ | 8530 ₽ |

| 2 700 000—4 200 000 ₽ | 12 000 ₽ |

| 4 200 000—5 500 000 ₽ | 15 500 ₽ |

| 5 500 000—7 000 000 ₽ | 20 000 ₽ |

| 7 000 000—8 000 000 ₽ | 23 000 ₽ |

| 8 000 000—9 000 000 ₽ | 25 000 ₽ |

| 9 000 000—10 000 000 ₽ | 27 000 ₽ |

| свыше 10 000 000 ₽ | 30 000 ₽ |

Размеры таможенных сборов в зависимости от стоимости товаров

| Таможенная стоимость товара | Таможенный сбор |

| до 200 000 ₽ | 775 ₽ |

| 200 000—450 000 ₽ | 1550 ₽ |

| 450 000—1 200 000 ₽ | 3100 ₽ |

| 1 200 000—2 700 000 ₽ | 8530 ₽ |

| 2 700 000—4 200 000 ₽ | 12 000 ₽ |

| 4 200 000—5 500 000 ₽ | 15 500 ₽ |

| 5 500 000—7 000 000 ₽ | 20 000 ₽ |

| 7 000 000—8 000 000 ₽ | 23 000 ₽ |

| 8 000 000—9 000 000 ₽ | 25 000 ₽ |

| 9 000 000—10 000 000 ₽ | 27 000 ₽ |

| свыше 10 000 000 ₽ | 30 000 ₽ |

Поясню на примере, как рассчитать таможенный сбор.

- На закупку и логистику ООО «Инструменты» потратили 59 000 $.

- Для расчета таможенного сбора таможенную стоимость в иностранной валюте нужно перевести в рубли. Курс берется на дату подачи таможенной декларации. Допустим, это 25 апреля 2022 года. Курс ЦБ РФ для доллара США в этот день был 73,505 ₽.

- ТамС = 59 000 × 73,505 ₽ = 4 336 795 ₽. Значит, согласно таблице, таможенный сбор — 15 500 ₽.

Таможенный НДС уплачивают все импортеры при ввозе товара в Россию.

Ставки НДС следующие:

- 0% — для редких категорий товаров. Например, детали космических кораблей, большие производственные линии. Правительство может временно ввести нулевую ставку НДС на время на продукты питания в случае нехватки продовольствия в стране;

- 10% — встречается чаще, в основном применяется для медицины и детских товаров;

- 20% — в остальных случаях.

Таможенный НДС считают по следующей формуле:

- НДС = (ТамС + ТамП) × ставка НДС

ТамС, как уже говорили выше, это таможенная стоимость, ТамП — таможенная пошлина.

- Вернемся к примеру компасов из Китая. Код ТН ВЭД: 9014100000, то есть НДС — 20%.

- НДС в таком случае = (50 000 + 9000 + 2950) × 20% = 12 390 $

Сумма таможенных расходов складывается из таможенной пошлины, сборов и НДС. Рассчитаем на примере компасов, сколько придется заплатить на таможне ООО «Инструментам».

Исходные данные такие:

- курс доллара — 1 $ = 73,505;

- закупка товара + логистика — 59 000 $;

- таможенная пошлина — 2950 $;

- таможенный сбор — 15 500 ₽;

- НДС — 12 390 $.

На закупку товара и морскую перевозку компания потратила 4 336 795 ₽ = (59 000 × 73,505).

Таможенные расходы составили: (2950 + 12 390) × 73,505 + 15 500 = 1 143 066,7 ₽, то есть примерно 26% от закупочной стоимости.

Но эти расходы не окончательные, могут появиться другие, не прописанные в таможенном законодательстве.

За что еще нужно платить на таможне

К сожалению, расчеты, о которых я рассказал в предыдущем разделе, работают не всегда. Многое зависит от того, как таможня оценивает, импортируемый товар.

В примере выше таможенная стоимость товара — 59 000 $. Но откуда таможня об этом знает? Очевидный ответ: из контракта с поставщиком и сумм банковских переводов на фабрику. Но ведь, будем честны, всегда можно договориться и занизить стоимость в контракте и перевести официально только часть суммы. А остальную отправить в обход, чтобы уменьшить размер таможенных платежей.

Для того чтобы избежать этой ситуации, еще в 2002 году была придумана СУР — система управления рисками. Ее суть в том, что таможенная служба в режиме реального времени мониторит все декларации и определяет среднюю стоимость каждой категории товаров. Так она узнает примерную рыночную стоимость товаров и может пресекать попытки занижения таможенной стоимости.

Поэтому импортерам нужно учитывать так называемую статистическую стоимость — стоимость, на которую ориентируются таможенники в результате мониторинга и анализа рынка.

Статистическая стоимость считается по формуле:

- Статистическая стоимость = ИТС × масса нетто

Масса нетто — это масса импортируемой продукции, товара без упаковки.

ИТС — это индекс таможенной стоимости. Его рассчитывают для каждой группы товаров. В результате получается величина в долларах за кг.

Посмотреть в интернете список индексов невозможно — эта информация закрытая. Она доступна только сотрудникам ФТС и таможенным брокерам. Чтобы узнать ИТС, придется обратиться к таможенному брокеру.

Если статистическая стоимость получается выше таможенной, сотрудники ФТС проводят корректировку таможенной стоимости. То есть вычисляют пошлину, сбор и НДС исходя из статистической стоимости, а не той, что представил импортер.

- Давайте вернемся к примеру из раздела выше, в котором мы определили таможенную стоимость компасов из Китая — 59 000 $.

- Таможенный брокер сообщил, что ИТС по коду ТН ВЭД 9014100000 — 6 $/кг. Масса нетто купленных компасов — 12 тонн. Значит, их статистическая стоимость: 6 × 12 000 = 72 000 $.

- Таким образом, таможня говорит: «Мы не верим, что вы купили эту продукцию за 59 000 $, мы считаем, что она стоит 72 000 $. Попробуйте доказать обратное». Компании «Инструменты» придется собрать комплект из порядка 20 документов, чтобы доказать реальную стоимость товаров.

Пока импортер собирает документы, таможенники проведут корректировку:

- Таможенная пошлина = 72 000 × 5% = 3600 $

- НДС = (72000 + 3600) × 20% = 15 120 $

- Таможенная стоимость = 72000 × 73,505 = 5 292 360 ₽. Согласно вышеприведенной таблице, таможенный сбор — 15 500 ₽. Таможенный сбор совпал с предыдущим расчетом, поэтому его сразу сократим.

- Доплата к таможенному платежу = (3600 + 15 200) − (2950 + 12 390) = 3460 $

Компании придется заплатить еще 3460 $ таможенного платежа, и только после этого она сможет забрать свой товар. В течение двух месяцев ООО «Инструменты» должно собрать пакет документов и доказать реальную цену на товар. Тогда им вернут переплаченные 3460 $.

К счастью, если импортер не пытался занизить стоимость, он без проблем вернет доплату к таможенному платежу. Таможня не ждет сбора абсолютно всех документов, достаточно предоставить 70—80% документов от списка. За девять лет работы в моей практике только один раз таможня отказалась возвращать сумму обеспечения.

Что такое нетарифное регулирование

Нетарифное регулирование — это меры ВЭД, которые не относятся к таможенно-тарифному регулированию — ставкам пошлин, таможенной процедуре и товарной номенклатуре, то есть ТН ВЭД.

К нетарифным относятся санитарные и фитосанитарные меры, включая системы сертификаций. Еще технические регламенты и стандарты, — например системы соответствия.

Производитель или импортер должны оформить документы о легитимности и безопасности ввозимой продукции. Без разрешительных документов таможня не пропустит товар через границу. Поэтому оформление таких документов тоже можно отнести к таможенным расходам.

Чаще всего импортеры оформляют следующие документы:

Декларация соответствия. Это самый популярный тип разрешительных документов. Его оформление обойдется в 7000—40 000 ₽ в зависимости от товара. Срок изготовления — 3—14 дней.

Этот документ нужно оформлять при ввозе, например, промышленного оборудования, двигателей, профессиональных электроприборов, продуктов питания. Иногда в лабораторию на исследование нужно предварительно ввезти образцы продукции, это обойдется еще в 30 000—50 000 ₽ .

Есть еще много видов дополнительных разрешительных документов. Вот несколько примеров:

- на любой прибор с шифрованием, например мобильный телефон или ноутбук, нужно зарегистрировать нотификацию в ФСБ. Это стоит за 50 000 Р. Еще зарегистрировать нотификацию можно в отраслевой ассоциации из списка. Сделать это можно с мая 2022 года. Также нужно предоставлять заверенную в консульстве РФ доверенность от производителя, которая подтверждает, что бизнес может представлять интересы компании — изготовителя шифровальных товаров в ЕАЭС;

- на обои нужно оформлять пожарный сертификат примерно за 60 000 ₽;

- на любые медицинские товары, включая гигиенические маски, нужно регистрационное удостоверение Росздравнадзора, которое стоит около миллиона рублей.

Есть товары, на которые не нужны никакие дополнительные документы. Это стройматериалы, металлопрокат, запасные части к оборудованию. Но даже в этом случае таможня может запросить отказное письмо, которое подтверждает, что на продукцию не нужны разрешительные документы. Оно стоит 3000—5000 ₽ .

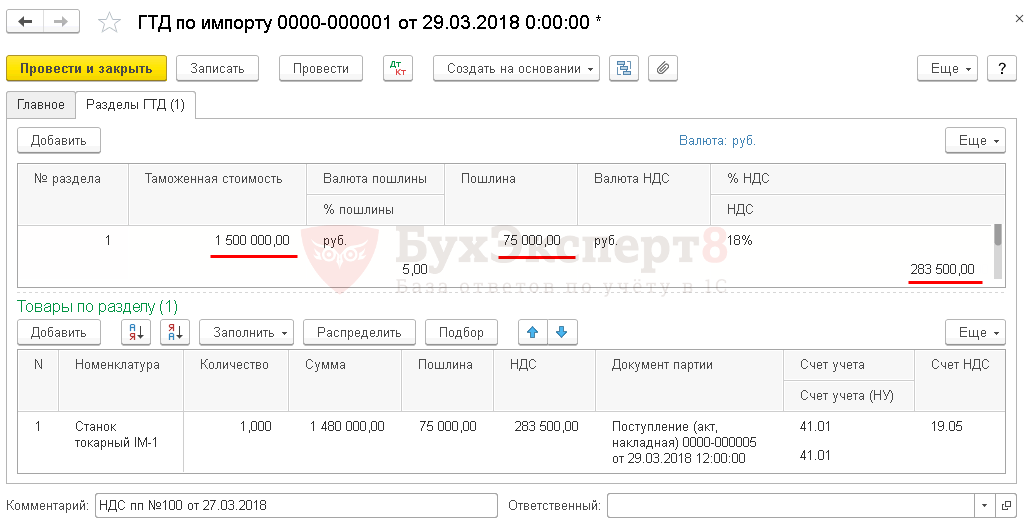

Расчет суммы таможенного НДС при импорте товаров из дальнего зарубежья в 1С

Расчет НДС при импорте товаров из дальнего зарубежья

НДС при импорте товаров рассчитывается по формуле (п. 1 ст. 160 НК РФ):

Налоговая база НДС = (ТС + ТП + А) х С, где

- ТС — таможенная стоимость;

- ТП — таможенная пошлина;

- А — акциз;

- С — ставка НДС 10%, 20% (ст. 164 НК РФ).

Налоговая база определяется отдельно по каждой группе товаров одного наименования, вида, акцизным и неакцизным (п. 3 ст. 160 НК РФ).

Таможенная стоимость используется для расчета НДС, таможенных пошлин, сборов и акцизов. Иначе говоря, таможенная стоимость — это база для расчетов платежей на таможне. Для бухгалтерского и налогового учета данный показать не используется.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

В 1С таможенная стоимость не хранится и не рассчитывается. В документ ГТД по импорту вкладка Разделы ГТД в графу Таможенная стоимость данные вносятся вручную из декларации на товары – автозаполнения суммы нет.

Проверка расчета суммы НДС при импорте товаров из дальнего зарубежья:

| Таможенная стоимость, руб. | Пошлина, руб. | Налоговая база НДС, руб. | Ставка НДС | НДС при импорте товаров из дальнего зарубежья, руб. |

| 1 500 000 | 75 000 | 1 575 000 | 18% | 283 500 |

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

А вы уверены, что правильно указываете регистрационный номер ТД в.Номер декларации на товары и страну происхождения импортных товаров можно..Документ ГТД по импорту используется для учета таможенных платежей при.

(5 оценок, среднее: 5,00 из 5)

Расчет НДС при импорте товаров — пример

Как на расчет влияет страна, из которой осуществляется импорт?

Порядок начисления НДС определяют две группы правил:

- относящиеся к странам — участницам Евразийского экономического союза (ЕАЭС);

- предназначенные для стран, не входящих в этот союз.

В ЕАЭС помимо России входят еще 4 страны: Армения, Белоруссия, Казахстан и Киргизия. Таможня между ними отсутствует, а взаимодействие в части ввоза товаров (в т. ч. по вопросам обложения НДС) регулирует Договор о ЕАЭС, подписанный 29.05.2014 в Астане.

Импорт в Россию из всех прочих стран происходит через таможню и подчинен порядку, устанавливаемому таможенным законодательством, которое базируется на ТК ЕАЭС и документах, публикуемых Федеральной таможенной службой России. В отношении начисления НДС основным документом здесь служит приказ ГТК РФ от 07.02.2001 № 131.

Существование разных правил предопределяет не только разницу в порядке определения налоговой базы, но и различие в иных аспектах работы с ввозным НДС. Вместе с тем существуют и общие для них принципы. В их числе:

- обязательность обложения налогом ввозимого товара, если он не относится к числу освобождаемых от этого (п. 1 ст. 71 Договора о ЕАЭС, п. 1 приложения к приказу ГТК РФ № 131);

- единый базовый список оснований, освобождающих от налогообложения, отсылающий к ст. 150 НК РФ (подп. 1 п. 6 ст. 72 Договора о ЕАЭС, п. 13 приложения к приказу ГТК РФ № 131);

- одинаковые значения применяемых для расчета ставок налога (п. 15 раздела III приложения № 18 к Договору о ЕАЭС, раздел 3 приложения к приказу ГТК РФ № 131).

Объединяет две группы правил и то обстоятельство, что от их применения не избавляет применение импортером спецрежима или освобождения, предусмотренного ст. 145 НК РФ. То есть лица, признаваемые неплательщиками НДС для целей обложения налогом на территории России, обязаны платить налог, начисляемый при ввозе товара в страну.

Ставки налога и возможность освобождения от его уплаты

Начисление НДС, взимаемого при импорте товаров в Россию, осуществляется по общеустановленным для ее территории ставкам, т. е. 20% или 10% (п. 5 ст. 164 НК РФ). Выбор конкретного значения ставки зависит от вида ввозимого товара (пп. 2, 3 ст. 164 НК РФ).

Освобождаются от налогообложения (ст. 150 НК РФ):

- товары, ввозимые как безвозмездная помощь России;

- медицинские, протезно-ортопедические изделия, технические средства, предназначающиеся для реабилитации инвалидов, корригирующие линзы, очки и оправы для таких очков, сырье и комплектующие для изготовления таких товаров (если их аналоги не производятся в России);

- материалы для приготовления иммунобиологических лекарственных препаратов;

- культурные ценности, купленные госучреждениями России или полученные ими в дар;

- книги, иные печатные издания, кинопродукция, ввозимые по некоммерческому обмену;

- продукция, произведенная на той территории иностранного государства, которой Россия пользуется по условиям международного договора;

- технологическое оборудование, аналоги которого в России не производятся;

- природные алмазы, не прошедшие обработку;

- товары, предназначаемые для использования в иностранных и дипломатических представительствах;

- валюта (как России, так и зарубежных стран), являющаяся действующим средством платежа, ценные бумаги;

- продукты морского промысла, добытые и переработанные (если этого требует технология) российской организацией;

- суда, зарегистрированные в Российском международном реестре судов;

- товары (кроме подакцизных), задействованные в международном сотрудничестве в области космоса;

- незарегистрированные в России лекарственные средства, предназначаемые для конкретных пациентов;

- материалы, не имеющие аналогов российского производства, которые будут использованы в научно-исследовательских и научно-технических разработках;

- племенные скот (также его сперма и эмбрионы) и птица (и ее яйца).

При ввозе из страны — участницы ЕАЭС не будет облагаться налогом также давальческое сырье (п. 14 раздела III приложения № 18 к Договору о ЕАЭС) и товары, закупленные у российского продавца, но доставляемые к покупателю по территории страны ЕАЭС (письмо Минфина России от 26.02.2016 № 03-07-13/1/10895).

Порядок, применяемый в части НДС к товарам, ввозимым из ЕАЭС

Процедуру ввоза из страны — участницы ЕАЭС в отношении НДС характеризует следующее:

- Необходимость уплаты налога импортером появляется после принятия товара на учет или после наступления установленной договором лизинга (если сделка осуществляется по нему) даты очередного платежа (п. 19 раздела III приложения № 18 к Договору о ЕАЭС).

- Налоговая база будет определена, соответственно, либо на дату взятия товара на учет, либо на дату платежа, отраженную в договоре лизинга.

- Начисленный налог следует перечислить в налоговый орган и туда же подать посвященную ему отчетность, включающую два дополнительных отчета (заявление о ввозе и декларацию, составленную по особой форме).

- Начислять налог и отчитываться по нему предстоит помесячно, делая это за те месяцы, в которых имел место импорт.

- Для подачи отчета и платежей по налогу действует особый срок, приходящийся на 20-е число месяца, идущего вслед за месяцем ввоза (пп. 19, 20 раздела III приложения № 18 к Договору о ЕАЭС).

Основу налоговой базы составит стоимость товара, отраженная в сопровождающих его документах (п. 14 раздела III приложения № 18 к Договору о ЕАЭС). К ней добавится акциз, если товар подакцизный.

ВНИМАНИЕ! Затраты на доставку товаров налоговую базу по НДС в общем случае не увеличивают. Исключением являются случаи, когда такие расходы включены в стоимость импортируемых товаров (абз. 2 п. 14 приложения 18 к Договору о ЕАЭС, письмо Минфина от 07.10.2010 № 03-07-08/281). Несмотря на то, что в письме Минфина сделаны выводы на основе протокола, действующего до вступления в силу Договора о ЕАЭС, эти разъяснения можно применять и в настоящее время.

Для договора лизинга база будет возникать в размере величины каждого очередного платежа (п. 15 раздела III приложения № 18 к Договору о ЕАЭС).

Выраженные в инвалюте суммы придется пересчитать в российские рубли, сделав это по курсу на дату (пп. 14, 15 раздела III приложения № 18 к Договору о ЕАЭС):

- взятия товара на учет;

- платежа, отраженную в договоре лизинга, независимо от того, когда и в какой именно сумме в действительности сделан платеж.

Весь процесс расчета применительно к каждой конкретной поставке по конкретному договору отразится в заявлении о ввозе товаров.

Примеры расчета налоговой базы при импорте из ЕАЭС

ООО «Мир» в Россию из Республики Беларусь в феврале ввезено 20 офисных столов. Цена каждого из них составляет 3 000 российских рублей. Соответственно, общая стоимость поставки — 60 000 российских рублей. Товар не подакцизный, т. е. акциз участвовать в расчете налоговой базы не будет.

Таким образом, налоговая база по этой поставке будет равна 60 000 рублей. Применяемая к ней ставка налога — 20%. Заплатить в бюджет по окончании февраля ООО «Мир» придется 60 000 × 20% = 12 000 рублей.

По договору лизинга ООО «Кварц» в марте из Республики Беларусь получено оборудование технологической линии стоимостью 12 000 000 российских рублей. По условиям договора платежи рассчитаны на 12 месяцев и платятся равными долями. То есть в марте ООО «Кварц» предстоит уплатить белорусскому поставщику 1 000 000 рублей.

Именно эта сумма и станет налоговой базой для начисления ввозного НДС за март. Налог от нее составит: 1 000 000 × 20% = 200 000 рублей.

Правила применения НДС при ввозе из страны, не являющейся участницей ЕАЭС

При ввозе из страны, не входящей в состав ЕАЭС, для НДС оказываются значимыми такие принципы:

- Без уплаты налога товар, подлежащий обложению им, не будет выпущен с таможни (п. 1 приложения к приказу ГТК РФ № 131).

- Начисление его суммы происходит одновременно с оформлением грузовой таможенной декларации (ГТД), и именно в этом документе следует искать ее величину (п. 12 приложения к приказу ГТК РФ № 131).

- Платить налог следует в таможенный орган, причем делать это может и не сам импортер (п. 2 приложения к приказу ГТК РФ № 131).

- Составления дополнительной отчетности не требуется.

Налоговую базу составят (п. 5 приложения к приказу ГТК РФ № 131):

- таможенная стоимость товара;

- таможенная пошлина (если она применяется);

- акциз (если товар им облагается).

Рассчитывать ее нужно с предварительной разбивкой товаров на группы по наименованию и с выделением среди них облагаемых и не облагаемых акцизами, а также представляющих собой продукты переработки материалов, направлявшихся для этого из России (п. 7 приложения к приказу ГТК РФ № 131).

В каких случаях возможно освобождение от НДС при ввозе товаров из стран, не входящих в ЕАЭС? Ответ на этот вопрос см. в Готовом решении от КонсультантПлюс. А если у вас нет доступа к справочно-правовой системе, оформите временный демо-доступ. Это бесплатно.

Примеры расчета налоговой базы при импорте из страны, не входящей в ЕАЭС

ООО «Сигнал» ввозит из Вьетнама охлажденную рыбу, не относящуюся к числу деликатесных. Таможенная стоимость партии — 300 000 российских рублей. Товар облагается таможенной пошлиной. Ее величина составляет 60 000 рублей. Подакцизным товар не является.

Налоговая база определится как сумма таможенной стоимости и таможенной пошлины, т. е. будет равна 300 000 + 60 000 = 360 000 рублей.

Ставка налога, применяемая для такого товара, как рыба, равна 10%. Соответственно, причитающийся к уплате налог составит 360 000 × 10% = 36 000 рублей.

ООО «Комфорт» декларирует поступление из Китая трикотажных изделий. В их числе есть предназначенные:

- для взрослых — их таможенная стоимость равна 400 000 российских рублей, таможенная пошлина по ним 80 000 рублей;

- для детей — их таможенная стоимость составляет 200 000 российских рублей, таможенная пошлина – 40 000 рублей.

К товарам для взрослых при расчете НДС будет применяться ставка 20%, а трикотаж, предназначенный для детей, облагается по ставке 10%. Соответственно, рассчитать базы нужно раздельно. Итоговая величина налога будет получена суммированием двух его значений, рассчитанных от двух разных баз: (400 000 + 80 000) × 20% + (200 000 + 40 000) × 10% = 120 000 рублей.

Правила принятия ввозного НДС в вычеты

Для включения связанного с импортом НДС в вычеты вне зависимости от того, из какой именно страны осуществлен ввоз, необходимо выполнение следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

- товар принят к учету (причем это может быть и учет за балансом);

- предназначается товар для операций, подпадающих под НДС;

- налог уплачен.

Для импорта из страны, не являющейся участницей ЕАЭС, эти условия выполняются в момент ввоза. Поскольку никаких дополнительных действий от налогоплательщика больше не требуется, в вычеты такой налог попадает в периоде ввоза. Документом, выполняющим для него роль счета-фактуры при внесении данных в книгу покупок, служит грузовая таможенная декларация (ГТД).

При импорте, осуществляемом из страны — участницы ЕАЭС, уплату налога производят в месяце, наступающем после месяца ввоза, что на границе налоговых периодов приведет к перенесению вычета на более поздний из них. Кроме того, к возможности его применения здесь возникают дополнительные требования, связанные с наличием особой обязательной отчетности, сдаваемой в ИФНС (заявление о ввозе и декларация). До ее принятия налоговым органом вычет не считается возможным (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180). В книгу покупок вычет по импорту из страны — участницы ЕАЭС попадет со ссылкой на реквизиты заявления о ввозе.

Проводки, возникающие при учете НДС по импорту

Для НДС по импорту проводки, выполняемые в бухучете, различаться не будут:

- начисление налога к уплате отобразится как Дт 19 Кт 68.2;

- платеж по нему — Дт 68.9 (субсчет ЕНП) Кт 51 (для платежей на таможню здесь возможна проводка Дт 68 Кт 76, если НДС в адрес таможенного органа перечисляется авансом);

ВАЖНО! НДС при импорте товаров из ЕАЭС — относится к перечсилению налогов в бюджетную систему РФ, поэтому уплачивается посредством ЕНП. НДС при импорте из стран, не входящих в ЕАЭС, относится к таможенным платежам, поэтому не может уплачиваться в качестве ЕНП.

- выполнение обязательства по уплате налога — Д68.2 К 68.9 (в связи с введеним ЕНП с 2023 года) — только для НДС при импорте из стран ЕАЭС;

- принятие в вычеты — Дт 68.2 Кт 19.

Однако по датам проведения отличия в операциях, связанных со странами, не входящими в ЕАЭС, и странами — участницами этого союза будут существенными. В первом случае они осуществляются на дату выпуска товара на территорию России, а во втором — в месяце, наступающем за месяцем ввоза при условии принятия в нем налоговым органом отчетности, связанной с импортом из ЕАЭС.

В периоде выполнения всех необходимых условий, связанных с применением вычетов, они отразятся в обычной квартальной НДС-декларации, но использоваться в ней для этого будут разные строки раздела 3: 150 — для налога, уплаченного на таможне, 160 — для налога, уплаченного в налоговый орган.

Итоги

Правила начисления и уплаты НДС, связанного с импортом, зависят от того, из какой страны осуществляется ввоз: являющейся участницей ЕАЭС или нет. Ввоз из страны, входящей в ЕАЭС, упрощен в отношении самой процедуры ввоза (здесь нет таможни), но сопровождается дополнительной отчетностью перед налоговыми органами и более поздним выполнением условий для включения ввозного налога в вычеты. Импорт из страны, не являющейся участницей ЕАЭС, происходит через таможню и требует уплаты налога для выпуска товара в Россию. Базы для начисления налога для входящих и не входящих в состав ЕАЭС стран определяются по-разному. В первом случае ей служит стоимость, отражаемая в товаросопроводительных документах (плюс акциз, если он есть), а во втором — таможенная стоимость, увеличенная на таможенную пошлину и акциз (если пошлина и акциз должны уплачиваться).

Расчет таможенных платежей

Простой онлайн-калькулятор находится по этой ссылке .

Самостоятельный расчет таможенных платежей:

Под таможенными платежами подразумеваются обязательные платежи, которые взимаются таможенными органами при пересечении таможенной границы Таможенного Союза. Платежи перечисляются безналичным путем по отдельным реквизитам для каждого вида платежа с указанием кода таможни в специальных графах платежного поручения. Если в платежке не будут указаны КБК и код таможни, или они будут указаны с ошибкой, то выпустить декларацию не получится, т.к. инспектор таможенного органа не увидит в электронном виде наличие денежных средств. Причем средства должны быть перечислены заранее (один-два дня) до подачи декларации. Если таможенный орган не видит в системе денег, то не поможет ни наличка, ни скан платежки, ни гарантийное письмо.

При оформлении ввоза существуют следующие виды таможенных платежей: таможенные сборы, ввозная таможенная пошлина, НДС, акциз, также могут применяться различные виды прочих пошлин (специальные, антидемпинговые, компенсационные, сезонные).

При оформлении вывоза: таможенные сборы, вывозная таможенная пошлина.

Прежде чем начать расчет таможенных платежей, нужно знать исходные данные: код ТН ВЭД товара, таможенную стоимость, для некоторых кодов ТН ВЭД дополнительно страну происхождения и количество товара в натуральных единицах (кг, шт и т.д.).

Определение размера ставок таможенных сборов за таможенное оформление.

Для подачи декларации на товары нас интересуют таможенные сборы за совершение действий, связанных с выпуском товара (таможенные сборы за таможенные операции). Именно о них и поговорим.

Итак, при ввозе для определения размера таможенных сборов нам понадобиться знать коды всех товаров в декларации и размер общей таможенной стоимости по всей декларации (суммы таможенных стоимостей всех товаров), а именно значение гр.12.

Если в декларации присутствует хотя бы один из кодов ТН ВЭД перечисленных в Перечне , то ставка таможенных сборов будет 30 000 руб.

Если там таких кодов нет, то далее можно воспользоваться калькулятором или найти нужное значение в таблице (актуальна на 2023 г):

При вывозе (экспорте) товаров, по которым вывозные таможенные пошлины не начисляются, таможенные сборы не уплачиваются.

Подробнее о таможенных сборах можно ознакомиться, прочитав гл. 14 в законе №311-ФЗ «О таможенном регулировании в Российской Федерации», о ставках таможенных сборов за таможенные операции – в Постановлении Правительства РФ №342 от 26 марта 2020 года.

Расчет ввозной таможенной пошлины.

Начальные данные для расчета: таможенная стоимость товара (графа 45 декларации), ставка пошлины. Ставку пошлины ищем по коду ТН ВЭД в Едином Таможенном Тарифе ЕврАзЭС (ЕТТ ЕАЭС).

В ЕТТ ставка пошлины может быть указана:

— в % от таможенной стоимости (так называемая адвалорная ставка);

— в евро за единицу количественного показателя (специфическая ставка), например, в евро за кг;

— комбинированная ставка – когда указаны и %, и ставка за единицу товара- сравниваем два значения и выбираем большее из них.

Итак, считаем ввозную таможенную пошлину.

При адвалорной ставке (т.е. если указаны только проценты) высчитываем соответствующий процент от таможенной стоимости товара.

П- размер пошлины в рублях,

ТС- таможенная стоимость в рублях,

«а» -ставка пошлины в процентах.

Например, полиэтиленовая пленка с кодом 3920108900 имеет ставку в 6,5%. Таможенная стоимость ввозимой нами пленки равна 500 000 руб. Тогда пошлина будет равна 500 000*6,5/100= 32 500 руб.

При специфической ставке (указан размер пошлины за единицу товара) расчет выглядит следующим образом:

П- размер пошлины в рублях;

а- ставка пошлины в евро;

с- курс ЦБ евро на дату подачи декларации;

k- количество товара в единицах, указанных в ставке пошлины.

Например, резиновые сапоги с кодом 6401990000 имеют ставку 0,75 евро за пару. Ввозится 200 пар. Курс ЦБ на дату подачи, например, 90 руб/евро. Тогда пошлина будет равна 200*0,75*70=10 500 руб.

При комбинированной ставке (если в ЕТТ указаны и проценты, и количество евро за единицу товара) используем оба предыдущих расчета и выбираем большее.

Например, офисные кресла с кодом 9401300001 имеют ставку 15%, но не менее 0,527 евро за кг. Таможенная стоимость их равна 300 000 руб. Вес нетто кресел (графа 38 в декларации) равен 1000 кг. Курс ЦБ – 90 руб/евро.

Делаем два расчета:

а) по таможенной стоимости – П=300000*15/100=45000 руб.

б) по количеству – П=1000*0,527*70=36890 руб.

Большее в варианте а), следовательно пошлина к оплате будет в размере 45000 руб.

Расчет НДС при ввозе.

При импорте НДС уплачивается в процессе таможенного оформления. Для начала надо определить ставку НДС для вашего товара. В этом поможет Налоговый Кодекс. Возможные варианты – 0%, 10%, 20%. При стандартных ситуациях импорта НДС подлежит оплате в полном размере. В некоторых ситуациях возможно освобождение от уплаты. О них поговорим позже.

Формула для расчета НДС выглядит следующим образом:

ТС – таможенная стоимость товара, руб.;

П – ввозная пошлина, руб.;

А- сумма акциза, руб.;

Резюмируя, можно сказать, что в декларации на товары результаты расчета таможенных платежей, ставки и база для расчета каждого платежа указывается в графе 47 . Под кодом 1010 – указаны таможенные сборы, под кодом 2010 – ввозная таможенная пошлина, под кодом 5010 – НДС. Если товаров в декларации несколько, то таможенные сборы указываются только в гр.47 первого товара. В графе B можно увидеть размер всех платежей по декларации и платежные документы, с которых эти платежи будут (были) списаны.

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу manager@rastamozhitvspb.ru и в скором времени я обновлю статью.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.