Могут ли приставы арестовать карту халва в 2023 году

Непогашенные долги и судебное решение по возврату даёт приставам практически неограниченные полномочия по блокировке счетов.

Карта Халва от Совкомбанка является инструментом рассрочки при совершении покупок, но и её при определённых обстоятельствах могут подвергнуть санкциям.

Возможности карты Халва

Банк предоставляет своим клиентам универсальный финансовый инструмент, который даёт возможность оформлять крупные приобретения в рассрочку в 20 000 магазинах разных торговых сетей. При своевременном погашении и выполнении условий договора клиент не платит проценты и пользуется кредитными средствами безвозмездно.

При этом карта рассрочки позволяет хранить сбережения на дебетовом счету и расплачиваться собственными деньгами при совершении покупок. При использовании карты рассрочки Халва для хранения финансовых вложений не надо открывать отдельный счёт.

Банк при регулярном пополнении сбережений платит до 6% годовых на остаток собственных денежных средств. Дополнительно начисляет кэшбэк на разные группы товаров с переведением баллов в рублёвый эквивалент.

Получить карту Халва с минимальным кредитным лимитом в 15 000 можно в любом офисе Совкомбанка. При добросовестном выполнении условий договора доступные заёмные средства увеличиваются до 300 000 рублей.

Основание для блокировки карточных счетов

Основанием могут служить любые невыполненные долговые обязательства при рассмотрении дела в суде и принятии решения о взыскании – это алименты, кредиты в других банках, оплата ЖКХ и штрафы.

При работе судебных приставов выясняется, в каких финансовых организациях у должника имеются счета, вложения и карты, независимо – дебетовые или кредитные.

И при условии хранения собственных денежных средств на карте рассрочки блокировка проводится автоматически.

Также по запросу судебных приставов банк может заблокировать:

- доступ к личному кабинету;

- все расчётные счета, включая карту рассрочки Халва;

- возможность снятия наличных средств и переводов.

Применение кардинальных мер банком также влечёт расторжение договора с клиентом и отказ в обслуживании всех действующих счетов.

Если приставам не удаётся найти дебетовые счета в крупных учреждениях, то идёт блокировка кредитных карт.

Оплата долга в виде ежемесячного платежа через банкомат или личный кабинет уже невозможна, придётся обращаться в офис организации. При этом любые поступления сначала идут в счёт погашения задолженности перед финансовой организацией, а не сторонних кредиторов.

Списание средств от 30 до 70 процентов от суммы может быть только с дебетовых счетов и карт поступления зарплаты, пенсии и пособий. Размер списания зависит от объёма долга и доходов физического лица.

Важно. Наложение ареста производится только на счета и карты, которые оформлены лично на должника, как физическое лицо. Банк не вправе отказать судебным приставам в предоставлении информации о наличии и состоянии счёта своего клиента. Поэтому при судебном решении о взыскании блокируются все активные денежные средства, независимо от статуса финансовой организации.

Причины блокировки карты Халва

Если пластиковый носитель перестал выполнять свои функции, и клиент не может совершить платёжные операции или войти в свой личный кабинет – карта заблокирована. При этом пользователю будут недоступны не только расходные операции, но и возможность пополнения счёта, что грозит просрочкой очередного платежа.

Необходимо позвонить по номеру горячей линии Совкомбанка. Назвав фамилию, имя, отчество и дату рождения, клиент получит исчерпывающую информацию о причине блокировки. Операция необязательно производится банком при запросе судебных приставов.

Варианты недоступности карты Халва для платежей:

- Трёхкратное неправильное введение ПИН-кода. Во избежание совершения мошеннических действий при краже и утере блокировка происходит автоматически. Для восстановления доступа необходимо обратиться в офис банка и написать заявление. Разблокировка проводится в течение часа.

- Отсутствие активации и неиспользование карты 6 месяцев. Банк даёт 30 дней на первую покупку и полгода на совершение платежей, и если финансовый инструмент не используется, то привязанный счёт и кредитный лимит аннулируется. При данном типе блокировки придётся заказывать карту заново и платить за изготовление пластикового носителя согласно тарифу банка. Перевыпуск карты рассрочки стоит 450 рублей и занимает 14 дней.

- Отсутствие регулярных платежей по договору. При задолженности в несколько дней банк не блокирует карту, но если клиент постоянно нарушает условия договора, то доступ к кредитному лимиту будет ограничен. При этом банк может наложить арест на собственные средства заёмщика до погашения задолженности.

- Совершение одноразовой крупной покупки в полной сумме лимита и не у партнёров банка. Финансовая организация может заблокировать оплату до выяснения обстоятельств, позвонить клиенту и уточнить достоверность платёжной операции. Если заёмщик по каким-то причинам будет недоступен для беседы с сотрудником, может пройти блокировка инструмента. И за восстановлением доступа необходимо будет обращаться в офис организации.

- Совершение сомнительных платёжных операций. Банк блокирует все счета и карты клиента, если по балансу проходят крупные суммы или проводятся необоснованные начисления. Для восстановления доступа к карте необходимо обратиться в офис организации и представить документы, подтверждающие законность действий по счёту.

При блокировке карты банк обязан уведомить клиента и сообщить о невозможности платежей по СМС на номер телефона, который был указан при заключении договора.

Важно. Если прекращён доступ к пластиковому носителю по инициативе банка без решения суда, и у клиента нет непогашенной задолженности, доступ к собственным средствам на счетах не ограничивается. Достаточно обратиться в офис Совкомбанка, написать заявление на возврат денег с дебетового счёта и получить сумму в кассе.

Решение проблемы при блокировке кредитной карты

Если доступ к управлению денежными средствами проводится по инициативе Совкомбанка, то достаточно позвонить по горячей линии в организацию и выяснить причину. Сотрудники дадут исчерпывающую информацию по возможностям восстановления доступа.

При условии действий банка по блокировке при взыскании сторонних задолженностей через решение суда и работы приставов, собственные средства на карте Халва вернуть не получится. Они будут арестованы в счёт погашения долга.

Кредитный лимит на карте недоступен приставам для блокировки, поэтому к возможности платёжных операций может ограничить только банк.

Совет: если есть вероятность судебного производства и взыскания долгов, клиентам любых банков опасно хранить сбережения на дебетовых счетах, которые арестовываются при выявлении.

При этом приставы не имеют права блокировать счета, на которые поступают денежные пособия, пенсии и заработная плата в размере более чем на 50% от суммы.

Совкомбанк не блокирует карту рассрочки Халва, если клиент добросовестно выполняет обязательства по возврату долга.

Судебные приставы могут арестовать счет только по решению суда. Поскольку большинство граждан пользуются картами Сбербанка, то их блокируют в первую очередь. Зная это многие граждане задаются вопросом: какие карты не арестовывают судебные приставы? Поговорим об этом подробнее.

В каком случае судебный пристав может арестовать карту или счет

Наложить арест судебные приставы могут в нескольких случаях. Самые распространенные, это при неоплате:

- кредита или займа;

- государственных платежей: штрафов, налогов и т.д.;

- коммунальных платежей;

- алиментов;

- взносов по договору при покупке товара.

Возбуждается делопроизводство после того, как взыскатель подаст заявление в суд. Помимо заявления следует предъявить документы, подтверждающие наличие долга.

Стоит отметить, что судебные приставы могут не только арестовывать счета, но и имущество в собственности. Есть список имущества, который приставы могут изъять, продать за минимальную стоимость и вырученными деньгами погасить часть долга.

Также при наличии исполнительного производства не получится отправиться за границу. Сперва потребуется погасить долги, а после отдыхать.

Какие карты приставы не арестовывают?

Блокировка карты по решению суда уже не новость. Так какие карты могут арестовать? Ответ — все. Но списать с них средства приставы могут не всегда. Какие деньги нельзя списывать принудительно в счет погашения ранее образовавшегося долга четко прописано в законе.

С каких карт не могут быть автоматически списаны деньги:

- Кредитная карта . Поскольку на кредитке средства банка, а не клиента, то судебные приставы не могут списать с нее деньги. При этом это правило распространяется даже на средства, которые лежат сверх лимита. В новостях появлялась информация, что скоро может приставы смогут списывать личные деньги на кредитной карте . Но пока этого не произошло. Поэтому многие открывают кредитки с процентом на остаток и получают на них з/п и иные выплаты, для финансовой безопасности.

- Карты, на которые зачисляются пособия и иные государственные выплаты , предусмотренные статьей 101 Федерального закона № 229 от 02.07.2009 г. Изучив закон, становится ясно, что приставы не имеют права арестовывать счета, на которые поступают пособие по уходу за ребенком, по потере кормильца, компенсационные выплаты из федерального бюджета, единовременные выплаты. Если ранее получать такие пособия можно было на карту любой платежной системы, то с октября 2020 года внесены правки. Согласно новому законы такие пособия будут перечисляться только на карту платежной системы МИР.

- Не именные электронные кошельки. Но если получен идентифицированный кошелек, к которому выпущена карта, то его могут заблокировать.

- Валютная карта. Открыть валютный счет можно практически в любом российском банке.

Могут ли арестовать пенсионную карту?

Большинство банков и МФО выдают деньги в долг гражданам пенсионного возраста. Если пенсионер не будет платить кредит, то арест карты обеспечен. Также ее могут заблокировать в других случаях, которые рассмотрены в начале статьи.

В результате этого возникает вполне закономерный вопрос: арестовывают ли приставы пенсионные счета? К сожалению – да.

Такое правило дает п.9 ч. 1 статья 101 ФЗ «Об исполнительном производстве». Согласно закону приставы имеют право взыскивать принудительно деньги даже с пенсии по инвалидности.

Если такое случилось, то следует знать, что согласно статье 99 ФЗ «Об исполнительном производстве» с пенсии не могут удерживать все 100%. Из суммы пенсии будет удерживаться 50-70%.

Какие банки передают информацию судебным приставам

Стоит отметить, что кредитные организации взаимодействуют с ФССП и предоставляют информацию только после получения официального запроса. При этом пристав отправляет запрос во все банки.

Карты каких банков дают разрешение на списание денег:

- СБЕР БАНК;

- ВТБ24;

- Газпромбанк;

- Промсвязьбанк.

Это лидеры, счета которых блокируются в первую очередь. Объясняется это тем, что банки имеют развитую филиальную сеть и предлагают выгодные программы.

Можно ли снять деньги с арестованной карты?

Получить деньги с арестованной карты не получится. Чтобы снять наличные потребуется погасить задолженность в полном объеме. Необходимо понимать, что ограничение ставит не банк, который открыл счет, а судебные приставы.

При этом стоит учитывать, что если по картам подключены автоматические платежи, то они не будут проведены. В таком случае надо позаботиться заранее и оплатить текущие расходы (актуально для кредита).

Как защитить себя от ареста карты?

Какие банковские карты не арестовывают судебные приставы мы выяснили. В интернете можно найти такие советы, как попросить родственника оформить карту на свое имя и пользоваться ей. Стоит отметить, что это не законно. Согласно условиям договора держатель карты не имеет право передавать ее третьим лицам.

Также многие советуют открывать не именные карты. Стоит отметить, что неважно какая карта, блокируется счет!

Получается, чтобы защитить себя от ареста карты – это оформить кредитку и размещать деньги на ней, оформить валютную карту или пользоваться электронной валютой. Но специалисты нашего портала не рекомендуют так делать, поскольку:

- Что касается электронной валюты, то на не именном кошельке можно хранить небольшую сумму, да и функционал по операциям ограничен.

- Не сегодня, так завтра введут в силу новый закон и деньги по кредитной карте сверх лимита будут арестовывать.

- При оплате валютной карты можно потерять деньги на конвертации.

Однако самый лучший выход – это действовать в рамках закона и совершать платежи в срок.

А на вопрос, какие карты не арестовывают судебные приставы можно ответить так — все. Цель пристава — найти деньги на счете в банке и только после ареста выяснять, каким путем они получены. В результате этого аресты накладываются на зарплатные, дебетовые и социальные карты. Но списать деньги приставы имеют права не всегда.

Работа приставов закреплена в отдельных нормативных актах об судебных приставах и исполнительном производстве, а также в ряде постановлений и должностных регламентов. На основании законодательства об исполнительном производстве приставы могут наложить арест на денежные счета, которые имеются у должника в банках и других организациях.

Арест приставы могут наложить только на основании постановления о возбуждении исполнительного производства, то есть когда лицо либо организация подала заявление о возбуждении. Приставы, при наложении ареста на денежные средства также выносят соответствующее постановление, на основании которого счета блокируют, если реквизиты неизвестны, то постановление направляют банкам и кредитным организациям.

ВНИМАНИЕ: наш адвокат по кредитам поможет разобрать ситуацию блокировки карты, разъяснит Ваши права заемщика, выстроит защиту должника: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Что делать, если приставы заблокировали кредитный счет?

После того как приставы заблокировали кредитный счёт, лицо уже не сможет распоряжаться финансовыми средствами, например, снимать. Для того чтобы выяснить почему ваш кредитный счёт заблокирован, нужно обратиться в банк либо к судебным приставам (если вам известно, что в отношении вас имеется исполнительное производство), можно также посмотреть информацию на сайте судебных приставов и связаться непосредственно с вашим приставом для получении информации.

Бывают ситуации, когда приставы блокируют счета незаконно, для этого и нужно выяснить на основании чего заблокировали кредитный счёт. Кредитный счёт приставы могут заблокировать, если имеется задолженность:

- в банке;

- по алиментам;

- по коммунальным платежам;

- по административным штрафам;

- по таможенным платежам;

- в иных случаях

Арест кредитного счёта приставами производится на основании судебного решения либо исполнительного листа.

При блокировке кредитного счёта приставами следует действовать в следующем порядке:

- Обратиться в банк либо к приставам, чтобы узнать на основании чего заблокировали кредитный счёт;

- Если имеется задолженность, то следует её погасить, чтобы исполнительное производство прекратили, а арест сняли, либо прийти к соглашению по оплате отдельными частями с другой стороной (например, кредитором или вашей бывшей супругой);

- Если вы уже оплачивали (например, алименты или коммунальные платежи), то необходимо обратиться к приставам с подтверждающими документами (например, квитанция, платежное поручение) о том, что данный долг был оплачен и пристав заблокировал счёт ошибочно (незаконно);

- При незаконном аресте кредитного счёта, если ваш долг уже оплачен, можно обратиться к судебным приставам с жалобой о том, что их действия являются незаконными, а постановлении ошибочным (то есть оспорить их постановление), либо обратиться с заявлением о возврате излишне оплаченных денежных средств;

Составить жалобу на пристава можно и подать непосредственно старшему приставу исполнителю, если ответа не последовало, и никаких действий приставы не предприняли, то с имеющимися документами обратиться непосредственно в высшие инстанции, а затем в суд.

ПОЛЕЗНО: смотрите видео по теме как жаловаться на пристава и пишите свой вопрос в комментариях ролика для получения совета адвоката БЕСПЛАТНО

Могут ли приставы арестовать кредитную карту?

На основании действующего законодательства, приставы могут заблокировать кредитные карты должника. С момента, когда кредитная карта заблокирована, должник не вправе распоряжаться денежными средствами и проводить различные операции (например, снимать денежные средства, покупать товары, вносить денежные средства).

Приставы не вправе снимать денежные средства, которые имеются на кредитной карте, так как фактически они принадлежат кредитору, а не лицу, но они могут удерживать поступающие платежи, например, когда лицо положило свои личные денежные средства для погашения задолженности. Бывают ситуации, когда банки предоставляют возможность держать на кредитной карте свои собственные средства, и приставы могут также снять их незаконно (например, если это пособия по потере кормильца либо пособие на погребение, пенсии). На социальные пособия, алименты приставы наложить арест не имеют право.

Следует помнить, что списание денежных средств с карты может происходить только на основании судебного решения, без судебного решения приставы не могут заблокировать карту (то есть сам банк или кредитная организация должны подать на вас в суд).

При блокировке карты, лицо не сможет вносить денежные средства для оплаты задолженности. Если лицо готово оплачивать помесячно (как установлено договором) либо полностью сумму, то карту нужно разблокировать, чтобы иметь возможность совершать операции. При возобновлении работы с кредитной карты лицу, следует обратиться к судебным приставам к заявлением о снятии ареста, о том, что он готов оплатить (можно договориться о сроках и сумме погашения долга) либо в саму банковскую организацию, у которой можно будет попросить предоставить дополнительный счёт для оплаты. Если приставы отказываются рассматривать ваше заявление, то нужно обращаться в суд с подтверждающими документами, что их отказ препятствует пополнению ежемесячных платежей на карту.

Как платить кредит если приставы арестовали счет?

Оплачивать кредит лицо обязано по закону, нужно определиться какой счёт арестовали приставы, может быть арестован счёт за потребительский кредит, а может быть арестована кредитная карта. Оплата различных кредитов немного отличается.

Если приставы заблокировали кредитный счёт, то лицо при обращении в банк, может попросить открыть новый расчетный счёт для оплаты либо открыть ссудный счёт. Если заблокировали кредитную карту, то банки предлагают открытие только ссудного счёта. Ссудный счёт принадлежит банку, поэтому приставы не могут налагать на него арест и снимать денежные средства.

При наложении ареста на потребительский кредит, лицо может оплачивать его также следующими способами:

- через кассу банка;

- через новый расчетный счёт;

- через перевод с другой банковской карты;

При наложении ареста на кредитную карту лицо может оплачивать следующими способами:

- перечислением с другой карты в безналичном виде (безналичный перевод);

- через терминалы банков, банкоматы;

- через кассу банка.

Обращается ли взыскание на кредитный счет?

Взыскание денежных средств, находящиеся на кредитном счёте, возможно на основании решения суда и судебными приставами на основании постановления о возбуждении исполнительного производства. Если должник отказывается вносить платежи добровольно, то приставы накладывают арест на счета и списывают долг, как в обычном, так и в принудительном порядке.

Важно знать, что если предоставлена рассрочка по оплате кредита (по согласованию банка и должника), то приставы не имеют право взыскать долг принудительно, то есть запрашивать всю сумму. В случае, если приставы списали всю сумму, при предоставленной отсрочке, то лицо, вправе обратиться в суд с заявлением и приложенными документами.

Как снять арест с кредитной карты?

Арест с кредитной карты снимается с целью возобновления всех операций, которые лицо могло выполнять до её блокировки. Снять арест с кредитной карты можно только с помощью приставов. Снятие ареста происходит в следующем порядке:

- Написать и подать заявление о снятии ареста с карты в службу судебных приставов, где у вас возбуждено исполнительное производство;

- Предоставить подтверждающие документы (например, документы о том, что сумма оплачена, либо что были взысканы излишне уплаченные платежи, либо что арест мешает вносить ежемесячные платежи) либо если задолженность не погашена то следует её погасить либо же обратиться к своему кредитору с цель определить новый график погашения долга и отзыва заявления об аресте;

- Если необходимо подать жалобу на действия приставов (это в том случае, если пристав действовал незаконно);

- Рассмотрение заявления приставами, получение ответа лицом, либо отказ с описанием и обоснованием, либо постановление об окончании исполнительного производства;

- Возобновление всех операций по кредитной карте и снятие ареста (при условии, что должник погасил долги либо признали действия пристава незаконными).

Вторым способом снять арест с кредитной карты является подача заявления в суд. В суд можно подать заявление если, например, действия приставы незаконны либо, в период ареста карты начисляются проценты по кредиту и нужно их остановить. В случае, предоставленных документов и доказательств, суд удовлетворит данное заявление.

© адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

В качестве одной из мер обеспечения судебного решения применяется арест действующих счетов должника. При этом разновидность долговых обязательств не имеет значения, так как это могут быть долги по кредитам, алиментам, штрафы, компенсация вреда, и прочее. В процессе работы сотрудниками ФССП полностью или частично блокируются все обнаруженные счета должника, поэтому нередко под блокировку попадают и кредитные карты.

Законодательные основания блокировки

В РФ действует профильный ФЗ “Об исполнительном производстве”, в ст. 64 которого указано права судебного пристава-исполнителя (СПИ) накладывать арест на счета в целях обеспечения судебного решения. При этом в диспозиции закона не дается пояснения, какие именно счета могут быть блокированы.

Главное требование — счет должен принадлежать должнику лично. Именно по этому показателю и производится блокировка. Как правило, пристав подает запросы сначала в крупнейшие банки страны, где с большей долей вероятности у должника может быть оформлена карта или открыт счет.

Более точные данные вычисляются по следующему принципу:

- Запрос подается в тот же банк, в котором должник фигурирует в виде зарплатного клиента.

- Проводится анализ документов, предоставленных взыскивающей стороной — когда и по каким счетам должник производил или получал оплату.

- Отдельный запрос подается в территориальный налоговый орган, где должник стоит на учете.

При помощи указанных методов в большинстве случаев приставу удается вычислить, в каком именно банке / банках у должника есть действующие счета. Если на первых этапах у сотрудника ФССП не получится найти счета, то дальнейшее их обнаружение считается вопросом времени.

Позиция банка

В РФ на этот счет действует двойной стандарт, о котором уже длительное время говорят юристы. С одной стороны, гражданин имеет право на полную сохранность банковской тайны, и реализацию этого самого права обеспечивает кредитная организация.

С другой стороны, законодательство обязывает банки предоставлять полную информацию по счетам своих клиентов, если запрос поступает от сотрудников ФССП. И для этого приставы могут не получать разрешение из суда, так как одного исполнительного листа будет вполне достаточно.

Взаимодействие производится следующим образом:

- Сотрудник ФССП направляет в кредитную организацию официальный запрос, который должен обработаться в течение установленного в запросе срока.

- Банк обрабатывает обращение, и предоставляет информацию по счетам своего клиента в ответном сообщении.

- По постановлению пристава все счета или часть блокируются банком.

В большинстве случаев блокировки карты, как таковой, не производится. Заблокировать могут расчетный или лицевой счет, а на пластиковые карты налагается арест. Это означает, что банк будет списывать указанную в постановлении сумму сразу после поступления средств на баланс.

Винить банк в таких действиях нет смысла, так как организация выполняет требования профильного законодательства. При сокрытии информации банк может попасть под санкции регулятора.

Бробанк: Следует знать, что сам держатель карты не обязан предоставлять приставам информацию по своему счету, а сотрудники ФССП не имеют права требовать раскрытие этих данных у самих должников. Выставление таких требований считается грубым нарушением, о котором держатель карты может заявить в прокуратуру или старшему приставу.

Законность ареста кредитной карты

В рамках исполнения судебного решения арест накладывается на имущество, включая и денежные средства, которые принадлежат должнику на 100%. Затрагивание интересов третьих лиц не допускается.

Кредитные средства не являются собственностью держателя. Владельцем денег является банк, поэтому их списание не предусматривается. А арест карты производится именно с целью последующего списания средств.

Недопустимость ареста кредитной карты объясняется следующим:

- На балансе может не быть собственных средств держателя.

- При наличии долга на карте все поступления должны идти на его погашение, а не списываться в пользу исполнения сторонних обязательств.

- Условия по кредитке могут периодически меняться банком, поэтому в ее аресте может не быть практического смысла.

Из вышеуказанного следует, что арестовывать кредитную карту пристав формально имеет право, так как нигде не указан запрет на такие действия. Но при таких обстоятельствах держатель может достаточно быстро исправить ситуацию самостоятельно.

Что делать, если приставы арестовали кредитную карту

Такие вопросы решаются с участием самого пристава, вынесшего постановления, кредитной организации и держателя карты. Изначально банк, получивший копию постановления, извещает сотрудников ФССП о том, что кредитные карты арестовывать нет ни оснований, ни смысла, так как на их счетах размещены деньги банка.

Но то ли нежелание банка связываться с исполнительной структурой, то ли человеческий фактор, становятся причиной ареста кредитной карты. Если подобное уже произошло, и владелец карты получил соответствующее уведомление, то, в первую очередь, ему необходимо обратиться в банк с заявлением. В заявлении указываются:

- Данные карты.

- ФИО держателя.

- Причины, по которым с карты должен быть снят арест.

В последнем пункте указывается, что карта является кредитной, поэтому у СПИ нет законных оснований на наложение ареста. В большинстве случаев банк снимает ограничение, после чего держатель может пользоваться картой в привычном режиме.

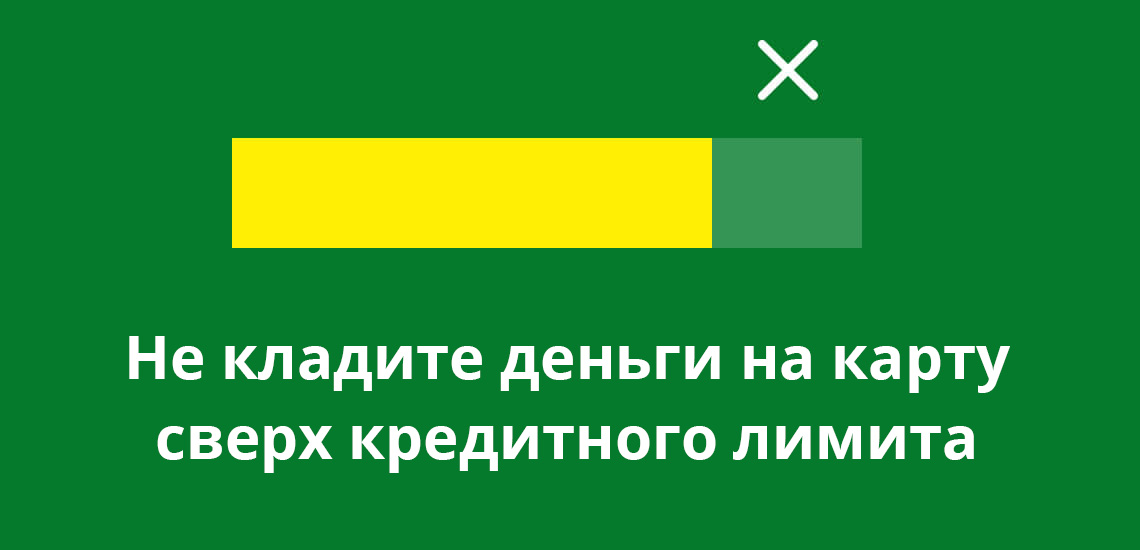

Что касается погашения долга, то здесь важно придерживаться правила, согласно которому на кредитную карту не должны поступать собственные средства, сверх кредитного лимита. В этом случае банк будет вынужден списывать деньги в направлении погашения сторонних обязательств.

Альтернативные варианты

Если карта уже арестована, и ни банк, ни СПИ не собираются идти навстречу держателю, можно отказаться от обслуживания, и закрыть договор. Если на балансе будут собственные средства, то они спишутся сразу после наложения ареста. Если собственных средств нет, то проще всего прекратить сотрудничество с данной кредитной организацией.

Следовательно, СПИ может арестовывать любые карты, независимо от наименования банка-эмитента. Но хуже всего для должника, когда арестовывается карта, выданная в рамках зарплатного проекта. В этом случае просто взять и перейти на обслуживание в другой банк уже не получится.

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Комментарии: 148

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Карта халва приставы могут снять деньги». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В этом случае для погашения кредитного обязательства необходимо обращаться напрямую в кассу банка и оплачивать туда либо взять в банке реквизиты для оплаты кредита, обязательно указывая при оплате назначение платежа — погашение кредита.

При обращении в телефонную поддержку клиенту нужно будет назвать оператору свои личные данные, а также номер паспорта и кодовое слово по карте. Информация о балансе является конфиденциальной. Перед ее выдачей сотрудник банка должен будет убедиться, что разговаривает с владельцем карточки.

До середины текущего года опция обналичивания средств с карты Халва была неактивной. Но сегодня ответ на вопрос, можно ли с Халвы снять деньги, будет положительным. Причем клиенты могут обналичить как собственные накопления, так и средства из кредитного лимита, предоставленного банком.

Как внести деньги на заблокированную кредитку.

Обращалась с письменной претензией в банк, не однократно звонила на горячую линию. Сегодня 26.08.18 у меня в электронном виде претензию приняли.

Теперь жду начало сентября, когда придёт другой автомобиль. Но нет уверенности, что банк к этому времени вернёт мои деньги.

Снимать деньги со счета Халвы владелец карты может как в банкоматах Совкомбанка, так и в устройствах самообслуживания других финансовых организаций.

Для многих самым удобным будет способ пополнения Халвы с карты другого банка. В мобильном приложении есть кнопка на видном месте. Совершенно аналогичное пополнение есть у карт Кукуруза, Билайн, Тинькофф, Хоумкредит, карт банка Открытие и других.

В рекламе карты, которую видели большинство из нас, говорится, что использую Халву, покупатель не платит никаких процентов в течение нескольких месяцев. А проценты Совкомбанку платят магазины. Это не совсем так.

Могут ли судебные приставы наложить арест на зарплатную карту?

МТБ в этом плане предоставляет более выгодные условия: оплата за онлайн перечисления составляет 1%, а за обналичивание – 2-4%.

Снимать наличку можно в любом банкомате на территории РФ. В устройствах Совкомбанка и партнеров операция будет бесплатной. Имеется в виду сама операция снятия, проценты за обналичку будут списаны в любом случае. Какой процент за снятие возьмет с клиента банк, не являющийся партнером эмитента карты, будет зависеть от его действующих тарифов.

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Если сравнить цены товаров, продаваемых по карте Халва, с другими аналогичными, то можно увидеть их более высокую стоимость. И для этого даже не требуется изучать многочисленные отзывы. Совкомбанк договорился с торговыми точками дорогих известных брендов и крупными сетевыми магазинами, где цена всегда выше, чем в каком-то маленьком магазинчике.

Могут ли судебные приставы снять деньги с кредитной карты

И чем меньше банк, тем, соответственно, ниже вероятность того, что приставы найдут там счёт и наложат на него арест. Однако не стоит думать, что, получив карту какого-нибудь захудалого банка с мизерным уставным капиталом, можно быть на 100% уверенным в сохранности своих сбережений.

Рассрочку на 12 месяцев по «Халве» оформляют только некоторые торговые предприятия. Покупатель не может установить количество платежей, данное условие определяет магазин-партнер банка.

Несмотря на довольно обширный список, в каждом населенном пункте он будет индивидуален. Поэтому лучше заранее ознакомиться со списком магазинов партнеров в вашем городе. Найти информацию можно на официальном сайте. Выбираете свой город, категорию и смотрите представленные магазины, работающие с халвой. Также сразу можно увидеть и срок предоставляемой рассрочки по каждому магазину.

Если бы можно было снять деньги с кредитного лимита карты Халва, нечестные клиенты могли бы оформлять карту на третье лицо, обналичивать имеющиеся деньги и просто выкидывать карту. Любые претензии от банка в таком случае их бы не касались.

Как поступить, если ФССП наложила арест на кредитный счёт?

Если у покупателя на карте нет кредитного лимита или его недостаточно, то Совкомбанк это называет «несанкционированная задолженность» и на ее сумму начисляется процент уже по ставке 36% годовых.

Хотите везде расплачиваться своими деньгами? Переключите ползунок в положение «Использовать только собственные средства».

Из основных известных магазинов, где предоставлена возможность покупки по карте рассрочки, можно отметить почти все операторы сотовой связи, крупнейшие магазины по продаже бытовой техники и электроники, строительной тематики, продуктовые сети, кафе и рестораны.

Держатели карты «Халва» Совкомбанка смогут за небольшую комиссию снимать наличные из лимита рассрочки в банкомате любого банка на всей территории РФ, а также осуществлять переводы на карты других банков.

Из основных известных магазинов, где предоставлена возможность покупки по карте рассрочки, можно отметить почти все операторы сотовой связи, крупнейшие магазины по продаже бытовой техники и электроники, строительной тематики, продуктовые сети, кафе и рестораны.

Карта Халва Совкомбанка — банковский продукт, дающий возможность приобретать товары и услуги в рассрочку. Гражданин подает заявку на выпуск карточки, банк при одобрении назначает лимит, в рамках которого клиент может совершать покупки.

Максимум, который может получить держатель карты, составляет 350 тыс. рублей. Также на карточном счете можно размещать и собственные накопления.

Сегодня владельцы Халвы могут самостоятельно решать, пользоваться ли им лимитом рассрочки или собственными деньгами, лежащими на карточном счете. От этого выбора будут зависеть условия обналичивания баланса карточки.

Отталкиваясь от ст. 857 Гражданского кодекса РФ, данные о наличии счёта могут сообщаться самому клиенту, сотрудникам бюро кредитных историй, а также государственным органам, в предусмотренном законом случае. Список государственных органов и их должностных лиц регламентируется Законом о банках. Служба судебных приставов входит в этот список, поэтому предоставление информации о наличии счёта законно.

Выглядит она как обычная банковская карта, выпущенная на владельца со странным именем «Halva Card», имеет чип и функцию бесконтактных платежей, выпуск бесплатный, ее можно получить в отделениях Совкомбанка или заказать доставку на работу или домой.

Кроме того, если кредитная карта исчерпала свой лимит, снять с нее деньги также не представляется возможным.

Тарификация обналичивания Халвы

Купить продукцию в рассрочку можно не в каждом торговой точке, а только в том магазине, который является партнёром банка.

Что касается обналичивания заемных средств — условия снятия наличных денег с кредитной карты одинаковы у всех банков, в том числе и у эмитента Халвы. За эту операцию с клиента будет списана комиссия, в соответствии с действующим тарифом. Рассрочка на обналичку, естественно, предоставляться не будет.

Это значит, что пользователь может не только брать в долг у банка (и не платить проценты!), но и хранить собственные деньги поверх кредитного лимита. Зачислять средства на счет рекомендуется в случаях, когда имеющихся денег не хватает для совершения покупки. Выгодно хранить кругленькую сумму на счету и получать неплохой процент на остаток.

У владельца карты рассрочки есть два варианта, как снять деньги с карты Халва. Совкомбанк предусмотрел два наиболее удобных способа обналичивания собственных денег, положенных на карту: через банкомат или путем перевода с карты на карту. Какой вариант выбрать, зависит от владельца Халвы.

Что делать, если карта арестована судебными приставами?

Для этого потребуется любая дебетовая карта. Используя функционал личного кабинета или мобильного приложения, на нее можно перевести нужную сумму и снять в любом банкомате.

Вообще при общении с судебными приставами стоит оставаться спокойным и рассудительным. Порой это сделать непросто, ведь вам приходится наблюдать за тем, как посторонние люди обращаются с вашим имуществом.

Если денег нет, банк не станет перечислять свои собственные средства, даже если это карта кредитная. Он отразит баланс со знаком минус на величину долга согласно постановления судебного пристава и будет ждать когда на ваш счет поступят деньги.

Комиссия по итогам месяца будет включена в минимальный обязательный платеж в конце отчетного периода. Период рассрочки не изменен — 3 месяца на сумму, которую вы сняли.

Зайти в онлайн-банкинг Халвы, выбрать режим «Заемные средства». Обратите внимание, что если в этом режиме совершить оплату покупки, она пройдет по условиям обналичивания. То есть будет взята комиссия.

Другой пример, также взятый из отзыва клиента Совкомбанка. Совершив покупку с карты Халва в рассрочку на 4 месяца и оформив доставку на дом магазин и банк подкинул подвох — оформление произошло на 2 месяца. На вопросы клиентам сотрудники банка ответили, что при доставке период погашение снижается до 2 платежей.

При подключении этого режима клиент может совершать покупки в рассрочку не только у партнеров программы, но и в любых других магазинах. При использовании этой опции учитывайте, что платная рассрочка оформляется только на 2 месяца.

Карта халва приставы могут снять деньги без комиссии

Даже если на сегодняшний день вы искренне считаете себя малообеспеченным человеком, то визит судебного пристава резко поменяет вашу точку зрения. Ещё бы, представьте себе, работа этого человека заключается как раз в том, чтобы извлечь максимальную выгоду из того имущества, что имеется у вас.

В законодательстве указан срок исковой давности – 3 года. В течение этого времени банковские организации имеют право в суде взыскать с клиента задолженность в полном размере, проценты и неустойку. После подачи иска банк принимает меры по досудебному возврату долга.

Для разблокировки нужно просто погасить долг и написать заявление. Конечно, при небольших просрочках закрывать карту банк не будет.

Пополнение «Халвы»

Кэшбэк начисляется только при условии совершении покупок за счёт собственных средств (переключатель в приложении/в личном кабинете), условие выплаты — совершение за месяц минимум 5 покупок на общую сумму от 10 тыс. руб.

Для покупок сформирован большой перечень партнеров программы, в которых и можно брать товары в рассрочку. Покупатель выбирает товар, стандартно оплачивает его картой. После формируется график рассрочки, который заемщик должен погашать, его можно отслеживать в личном кабинете. В итоге держатель Халвы покупает товар в кредит без процентов.

Прежде чем принимать решение о снятии денег с Халвы, следует разобраться с ее особенностями. Не стоит всерьез воспринимать рекламное название «карта рассрочки». Халва – это обычная кредитка, с такими привычными всем свойствами, как кредитный лимит, процент по займу и пени за просрочку.

Права клиента? Не, не слышали

Несколько лет оформил карту «Халва». Счёт о носится к защищённым, так-как является кредитным. Возник конфликт с приставами. Наложили арест и до сих пор порой приходят смс о том что приставы там что то накладывают.

Помня о том, что приставы могут делать запрос и средства могут списываться лишь с дебетовых счетов, банк кладёт на интересы клиентов, их права и даже законы, списывая деньги везде, не взирая на ограничения категорий законом.

Рекомендую отказаться от услуг этих ребят, тк кто знает, как распорядится судьба. И однажды лимит спишется и чтобы вернуть его, вам придётся ооочень побегать. Абсолютно плевать на клиентов. Непрофессионализм банка просто поражает. Обычная контора из 90х дающая в долго под процент и что там у клиентов — им безразлично.

Наверное займусь по возможности тем, чтобы научить их праву и уважению к клиентам.

Благодарим за обращение.

Банк осуществляет свою деятельность в строгом соблюдении требований действующего законодательства.

На Ваш счет была наложена блокировка.

Согласно ст. 81 Федерального закона № 229-ФЗ «Об исполнительном производстве», если в адрес Банка поступает Постановление о наложении ареста на денежные средства должника, находящиеся в банке или иной кредитной организации, Банк или иная кредитная организация незамедлительно обязаны исполнить Постановление о наложении ареста на денежные средства должника и сообщить судебному приставу-исполнителю реквизиты счетов должника и размер денежных средств должника, арестованных по каждому счету.

Ранее по Вашему договору был установлен минимальный кредитный лимит в размере 0,1 руб. Взыскание денежных средств в счет погашения задолженности по исполнительному производству за счет кредитного лимита не осуществлялось.

По состоянию на 03.02.2020г., кредитный лимит был списан по инициативе Банка.

В соответствии с п. 3.11. Общих условий договора Банк имеет право в одностороннем порядке отказать Заемщику в предоставлении неиспользованного лимита кредита, уменьшить, аннулировать лимит кредита без объяснения причин и без уведомления при невыполнении настоящих Условий, а также при наличии оснований, очевидно свидетельствующих о том, что лимит кредита или его часть не будут возвращены в срок (например, при наличии оснований для досрочного возврата кредита и т.п.). В случае поступления в Банк постановления службы судебных приставов иных документов об аресте денежных средств, находящихся на счетах Заемщиков лимит овердрафта аннулируется до момента получения Банком постановления о снятии ареста.

Для отмены ограничительных мер по счету необходимо предоставить в Банк оригинал постановления о снятии ареста с указанием информации, в каком объеме и в каком порядке должен быть снят арест или обратиться в ФССП для отмены взыскания в автоматическом режиме.

Могут ли судебные приставы снимать деньги с кредитной банковской карты халва

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Могут ли судебные приставы снимать деньги с кредитной банковской карты халва». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Если пластиковый носитель перестал выполнять свои функции, и клиент не может совершить платёжные операции или войти в свой личный кабинет – карта заблокирована. При этом пользователю будут недоступны не только расходные операции, но и возможность пополнения счёта, что грозит просрочкой очередного платежа.

Необходимо позвонить по номеру горячей линии Совкомбанка. Назвав фамилию, имя, отчество и дату рождения, клиент получит исчерпывающую информацию о причине блокировки. Операция необязательно производится банком при запросе судебных приставов.

Могут ли на карту Халва наложить арест?

Согласно статье 64 ФЗ № 229 «Об исполнительном производстве» сотрудники ФССП вправе арестовывать имущество и банковские счета по решению суда. При этом в тексте документа нет четкой формулировки, что кредитные карты — табу. Это дает приставам свободу действий, из-за которой страдают не только должники, но и банки.

Банк не вправе препятствовать сотрудникам ФССП, даже если их действия принесут убытки. Кредитные организации обязаны предоставить сведения о клиенте при наличии судебного постановления (ст. 857 ГК РФ). Отказ в предоставлении информации грозит штрафом для организации.

После завершения судебного разбирательства Федеральная служба судебных приставов получает постановление о взыскании задолженности. Исполнительное производство запускается в течение трех дней с даты вынесения постановления.

Для должников, которые впервые попали в поле зрения ФССП, действуют смягчающие условия. Приставы дают пять дней, чтобы человек добровольно закрыл задолженность. Если этого не происходит, на основании исполнительного листа приставы арестовывают имущество и банковские счета.

Важно: должник не обязан уведомлять пристава о текущих счетах и имуществе.

Судебные приставы обязаны уведомить человека о том, что вынесено решение о взыскании денег. Это постановление направляется на почтовый адрес должника и в банк. Но учитывая скорость работы почты, пока письмо дойдет до адресата, деньги уже спишут. Поэтому на практике должники узнают об аресте счетов и взыскании средств по факту, когда банк направляет смс о списании.

Есть вопросы по взысканию? Оформите онлайн-заявку на бесплатную консультацию и получите совет от эксперта МБК.

Это возможно, если в банк обратится взыскатель, имея на руках постановление суда о взыскании денежных средств. Это право прописано в статье 8 ФЗ №229 «Об исполнительном производстве». Без постановления списать деньги нельзя, поэтому переживать не о чем.

Взыскания с должника не должны негативно отражаться на третьих лицах. В нашем случае на банке. Ведь на кредитной карте хранятся деньги банка, а не должника. Поэтому по закону судебные приставы не вправе арестовывать кредитные счета, если на них нет денег заемщика. При этом кредитная карта блокируется до дальнейшего разбирательства.

Если есть собственные деньги на кредитном счете, приставы списывают долг. Эти действия не противоречат закону, поэтому оспорить их не получится.

Дебетовые карты и депозитные вклады арестовывают. Приставы вправе наложить взыскание на всю сумму или часть, в зависимости от размера задолженности. Если на дебетовой карте открыт овердрафт, он не учитывается при взыскании.

Овердрафт — небольшой кредитный лимит, который доступен держателям дебетовых карт.

Приставы арестовали карту: что делать и как снять арест

Если у должника есть имущество и банковские счета, на которых хранятся деньги, первым делом пристав обратит внимание на них. Это легко объяснить с точки зрения логики и закона. По закону судебный пристав взыскивает деньги, в том числе с банковского счета.

Проще и быстрее списать деньги со счета, чем арестовывать имущество, искать его местоположение (если речь об автомобиле), выставлять на аукцион и только после этого получить деньги. А если вещь стоит дороже 30 тыс. руб. дополнительно требуется привлекать оценщика.

Законом установлен перечень поступлений, на которые приставы не вправе накладывать арест. Если списание произошло, рекомендуем обратиться с жалобой в ФССП. Обязательно возьмите с собой паспорт, подписанное заявление о снятии ареста (в двух экземплярах) и справку о назначении денег. Второй экземпляр заявления нужен, чтобы на нем поставили печать о приеме документа в работу.

Заявление о снятии ареста подается и дистанционно, через официальный сайт Федеральной службы судебных приставов.

Виды поступлений, которые нельзя арестовать, даже если они хранятся на кредитной карте:

пособия по безработице;

социальные выплаты после потери кормильца;

денежные компенсации из-за полученной травмы на производстве;

накопительная часть пенсии;

материнский капитал и детские пособия;

выплаты в связи с террористическими актами и стихийными бедствиями;

компенсации за лечение;

выплаты пострадавшим в результате техногенных и радиационных катаклизмов.

Имейте в виду, что пенсия по инвалидности и старости не входят в перечень исключений. С пенсии и зарплаты списывают в счет погашения долга до 50%.

Проснулись, а на кредитке нулевой баланс, да еще и проценты капают? Советуем как можно быстрее разобраться в ситуации. Каждый день промедления обернется увеличением задолженности.

Алгоритм действий при списании денег с кредитной карты:

Возьмите в банке справку с указанием реквизитов банковского счета, условиями кредитного договора и другими сведениями, которые подтвердят, что средства принадлежат банку. Дополнительно в справке пишется дата наложения ареста и списания денег.

Напишите заявление о снятии ареста в двух экземплярах. ФССП принимает заявления, написанные от руки. В документе опишите суть проблемы и не забудьте указать личные данные: Ф. И. О., серию и номер паспорта, адрес по прописке.

Обратитесь в ФССП. Уточните адрес организации и часы приема граждан, чтобы подать заявление лично. Чтобы не тратить время, отправьте заказное письмо с описью содержимого или оставьте электронный запрос на сайте — так быстрее всего.

Если документы соответствуют требованиям, пристав отменит решение об аресте кредитной карты в течение десяти дней. Если в течение этого времени ничего не изменилось, позвоните по бесплатному телефону и уточните причину промедления.

Кончились деньги, а кредитные долги остались? Читайте статью о банкротстве, рефинансировании и о том, как себя вести в подобной ситуации.

- Дистанционные сервисы Совкомбанка

- Популярные вопросы

- Малому бизнесу и ИП

- О мерах предосторожности при коронавирусе

- Информация о мошенничестве

- Аресты и взыскания

- Нотариат. Подтверждение факта выдачи доверенностей.

Могут ли приставы списать деньги с кредитной карты для погашения долга?

Кредитные счета можно разделить на два вида: ссудные и непосредственно кредитные. Ссудный счет – это тот, который был открыт банком для погашения кредита. Начинается такой счет с комбинации цифр 42301 или 40817.

Кредитный счет используется только для бухгалтерских операций внутри банка. Средства, которые находятся на этом счету, принадлежат банку, а не физическому лицу. Начинаются они с комбинации цифр 45502 и 45503.

Приставы могут арестовать кредитную карту, предназначенную для погашения кредита, так как данные средства являются собственностью должника. Отменить блокировку можно будет только после полного погашения задолженности.

Обратите внимание, если ссудная карта была арестована, чтобы избежать задолженности по кредиту, рекомендуем обратиться в банк и договориться о другом способе погашения займа.

Многие должники переживают, могут ли приставы арестовать социальную карту, на которую приходят детские пособия или другие соцвыплаты. По закону арестовать «детскую» карту не имеют права.

Но, получая информацию из банка, пристав не проверяет, откуда были переведены средства на счет должника. Именно поэтому достаточно часто счета, на которые поступают социальные выплаты и детские пособия, блокируются или с них списывается задолженность.

Чтобы судебные приставы не арестовали карту, на которую приходят соцвыплаты, необходимо в установленные в постановлении сроки уведомить ФССП об имуществе и счетах, которые не подлежат взысканию.

Если все-таки средства были заблокированы, нужно действовать следующим образом:

- Обратиться в банк и попросить копию постановления об аресте счета и выписку по счету, в которой отображается, откуда поступили средства.

- Обратиться в ФСС или ПФР для получения справки, в которой будет содержаться информацию о счете, на который переводились социальные пособия, суммы и даты переводов.

- Подать заявление и выше перечисленные документы судебному приставу, который открыл исполнительное производство.

Как правило, судебный пристав арестовывает банковский счет, а блокировка счета влечет за собой автоматическую блокировку всех привязанных к нему карт. Стоит отметить, что не на все счета ФССП имеет права наложить арест.

По закону судебный пристав может осуществлять взыскание:

- с зарплатного счета;

- со счета, на который поступают доходы самозанятых и ИП;

- с пенсионной карты.

Размер взыскания не должен превышать 50% от поступлений. В случаях, если осуществляется погашение задолженностей по алиментам, компенсации ущерба здоровью, который был нанесен другому гражданину, возмещение ущерба, связанное с совершением преступления, размер взыскания составляет 70% от заработной платы. Если у должника трудное финансовое положение, есть малолетние дети или он получил инвалидность, взыскание можно снизить до 25% от доходов.

Арестовать зарплатную карту полностью пристав не имеет право. Но также как и с банковскими карточками для детских пособий, ФССП может заблокировать средства на зарплатном счете. Если приставы наложили арест на зарплатную карту, необходимо обратиться в банк за выпиской по счету и в бухгалтерию на работе за справкой, где будет указан размер заработной платы и банковский счет, на который ее переводят. Чтобы снять арест с зарплатной карты, с этими документами нужно прийти к приставу и подать заявление.

Обратите внимание, если арест счетов судебным приставом был осуществлен без уведомления, его можно обжаловать. Блокировать банковские карты без предупреждения имеет право только суд и только в рамках уголовного разбирательства.

Снять арест с банковского счета можно в следующих случаях:

- когда задолженность полностью погашена;

- если взыскатель отозвал исполнительный документ (например, когда между должником и взыскателем была заключена новая договоренность);

- когда должник через суд оспорил правомерность взыскания;

- если должник признан банкротом.

Указание на снятие блокировки с банковского счета может дать только судебный пристав или суд.

Стоит отметить, что единственный способ, чтобы пристав не арестовал карту — вовремя погашать задолженности. ФССП имеет право запросить у банков информацию обо всех открытых счетах, принадлежащих должнику.

Если с карты были списаны средства, которые не подлежат взысканию, или был заблокирован счет, на который приходят социальные выплаты, снять все запреты можно без перечисленных оснований. Для этого нужно:

- Обратиться в банк и получить выписку по счету.

- Получить справку о размере социальных выплат, пенсий и т.д. и дате их перечисления в организации, которая осуществляет их перевод (ПФР, ФСС и т.д.).

- Подать заявление приставу о снятии ареста со счета.

Обратите внимание, если приставы отказываются снимать арест с зарплатной карты, а также с пенсионного счета или карт, на которые приходят пособия, его решение необходимо обжаловать через суд. Для этого советуем обратиться за помощью к квалифицированному юристу.

В соответствии со статьей 855 ГК РФ предусмотрено пять очередей списания. В первую очередь с банковского счета списываются долги по исполнительным документам о взыскании алиментов и возмещения вреда, причиненного здоровью другого гражданина.

Во вторую очередь удерживаются перечисления на оплату труда наемных работников (если таковые имеются) и на авторские вознаграждения.

В третью очередь со счета списываются средства по платежным документам (на оплату труда работников), на погашение долгов по налогам, на перечисление во внебюджетные фонды страховых взносов по поручениям госорганов.

В четвертую очередь по исполнительным документам удерживаются взыскания по административным штрафам, судебным издержкам и т.д.

В пятую очередь – по остальным платежным документам.

Наложение ареста на счет карты Халва

Обжаловать арест счетов приставами можно в следующих случаях:

- бездействие сотрудника ФССП при подаче заявления на снятие ареста с социальных выплат, зарплатной или пенсионной карты;

- незаконное взыскание исполнительского сбора;

- отсутствие уведомления об открытии исполнительного производства;

- нарушение законодательства при аресте счетов.

Жалоба подается в порядке подчинения вышестоящему судебному приставу:

- на рядового исполнительного пристава старшему приставу отдела;

- на старшего пристава главному областному приставу;

- на главного регионального пристава главному приставу РФ.

Если жалоба в порядке подчинения не дала результатов, необходимо подать заявление в прокуратуру. В случае выявления серьезных нарушений нужно подать иск в районный суд по месту нахождения судебного пристава.

Приставы не вправе снимать у вас все доходы без разбора. Есть категория «неприкосновенных денег», которые остаются на счетах даже при наличии свежего исполнительного производства.

В категорию «неприкосновенности» попадают средства, которые перечисляются:

- отделами социального обеспечения;

- ПФР.

Речь идет не о пенсии по старости или инвалидность, а о пособиях. К ним относятся выплаты на детей, военные компенсации, командировочные, алименты и другие соцвыплаты. Напомним, что с 1 сентября 2020 года все подобные выплаты должны проходить через банковскую карту российской платежной системы «Мир» любого банка.

Могут ли судебные приставы арестовать карту «Мир»? Могут. Если на нее, кроме социальных выплат, приходят например, переводы от родственников или зарплата. Но если вы на нее получаете защищенные законом выплаты, то ее приставы не имеют права арестовать и заблокировать. В целом нужно разобраться, что блокируют, а что — нет.

В отношении кредиток сформировалось особое отношение. Дело в том, что кредитные карты с использованным лимитом (полностью или частично) — это категория средств, которые лично должнику не принадлежат.

Есть кредитный договор, по которому заемщик вправе пользоваться кредитным лимитом. Он ежемесячно уплачивает определенный процент, но в целом это кредитные деньги, любезно предоставленные банком клиенту в размере кредитного лимита.

Соответственно, когда начинается исполнительное производство, пристав-исполнитель запрашивает сведения у банка. Некоторые организации сообщают обо всех картах, кроме кредитного счета. И в целом это верная позиция — деньги на кредитном счете принадлежат банку, а не должнику. Но за такое «умалчивание» о карте банк тоже могут наказать. Почему? Потому что любой пользователь кредитки может положить на счет карты средства сверх кредитной суммы и хранить их там.

Другие банки сообщают о кредитных картах, и сталкиваются с проблемой: приставы арестовывают счет. В результате:

- банк отказывается принимать платежи на арестованную кредитную карту;

- по кредитному лимиту начинается просрочка.

В таком случае необходимо разбираться с ФССП, снимать арест. Если вам МТС Банк, Тинькофф, оператор «Мегафон» (банк оператора — «Раунд») или другой банк сообщил об аресте кредитной карты, вам потребуется взять:

- выписку по кредитной карте;

- справку о долге по кредитному договору.

Затем с этими документами и кредитным договором по карте необходимо прийти на прием в ФССП, чтобы написать на имя пристава-исполнителя заявление о снятии ареста. Если пристав откажет в снятии ареста, необходимо жаловаться в адрес старшего судебного пристава.

Оформление неименной карты проходит в разы проще, чем выпуск именных банковских карт. Вам прямо в отделении банка при первом же обращении выдадут карту. Но стоит ли игра свеч? Как показывает практика — нет, не стоит.

И именные, и неименные карты оформляются через банк. И банк прекрасно понимает, кому он выдал карту. Кроме того, осуществлять переводы между неверифицированными лицами в России запрещено. Если оба участника денежных отношений окажутся анонимами — банк, скорее всего, заблокирует эту операцию как подозрительную.

Вам нужна консультация на тему, почему приставы не блокируют одни карты, но арестовывают другие? Возможно, ваши банковские счета тоже оказались под арестом? Позвоните нам. Мы ответим на ваши вопросы, и поможем избавиться от ограничений.

Могут ли судебные приставы арестовать кредитный счет

Невозможно снять средства с кредитной карты, если их на ней не осталось или если счет был неактивен либо арестован по судебному постановлению или решению банка.

Банковское подразделение обязано раскрыть сведения с подробным описанием о зачисленных деньгах. Однако законодательными актами запрещено взыскание средств, которые были назначены по следующим выплатам:

- субсидии за производственные травмы, увечья, инвалидность;

- пособия по рождению ребенка или смерти супруга;

- субсидии, выплачиваемые за износ оборудования;

- пособия по уходу за детьми до трех лет, субсидии на иждивенца, материнский капитал;

- субсидии, компенсирующие вред здоровью;

- деньги, выплачиваемые в связи с потерей кормильца;

- субсидия по уходу дебитора за нетрудоспособным человеком;

- алименты;

- деньги, компенсирующие вред здоровью по причине радиационных и техногенных катастроф;

- суммы, выплачиваемые в качестве компенсации транспортных услуг и покупки льготных медикаментов;

- средства для оплаты проживания и питания в командировке;

- покрытие расходов на проезд к месту лечения или оплата стоимости путевки.

К этому перечню добавляются и прочие денежные компенсации, которые перечисляют дебитору по закону для поддержки жизнедеятельности и здоровья.

Обычно перечисленные деньги идут на одну карту. Судебные приставы не осведомлены о назначении выплаты. Они накладывают арест и блокируют любые приходящие средства по найденным счетам и вкладам. Владельцу счета нужно разобраться, почему был арестован его счет, и далее действовать исходя из обстоятельств.

Иногда банки отказывают в снятии кредитных денежных сумм, так как считают оформление ссуды без информированности клиента противозаконным действием. Но это происходит только на словах. Как показывает опыт, подобные меры для закрытия долга все же используются.

Что происходит в итоге? Даже если дебитор предъявит доказательства погашения долга, направив обращение в ФССП, к этому времени действия по постановлению уже выполнены, а их отмена возможна лишь при подаче жалобы в вышестоящие инстанции. Разбирательства с руководством и сотрудниками банковского подразделения будут проходить отдельно. Последствием может стать подпорченная кредитная история.

В настоящее время судебные приставы имеют данные обо всех банковских предприятиях, функционирующих на территории РФ. У них заключено соглашение об электронном документообороте. И по закону сотрудники финансовых учреждений не вправе отказать судебным приставам в предоставлении запрашиваемых сведений о наличии активных счетов и вкладов у неплательщика в их банке.

Кажется, что сохранить денежные средства просто невозможно. Но не забывайте, что судебные приставы не имеют доступа к базам данных банковских организаций. Они работают вручную, рассылая запросы поочередно в каждое подобное финансовое учреждение страны. И вот тут уже в дело вступает человеческий фактор.

Для того чтобы счет был заблокирован, его нужно сначала найти. Если приставам это сделать не удалось, то деньги снять они не смогут. Поэтому людям, подозревающим, что они могут оказаться в сложной ситуации, не стоит класть деньги на счета в крупные государственные банки, которые имеют большой уставной капитал и являются общеизвестными. Стоит воспользоваться услугами небольшого коммерческого банка. Благодаря этому может появиться шанс скрыть активы от судебных приставов. Ведь чем меньше банк, тем меньше вероятность, что ваши счета будут найдены и заблокированы.

Впрочем, открытие счета в маленьком банке не дает 100%-ную гарантию того, что ваши деньги не будут найдены приставами и останутся в сохранности. Результат поиска активных счетов, с которых можно снять денежные средства, будет зависеть от настойчивости, ответственности и усердия пристава-исполнителя.

Подводя итоги, можно сказать о том, что свои интересы придется защищать лично. Банки позволят снять деньги в счет погашения задолженности, а дальше будут работать согласно условиям кредитного договора и начислять проценты после окончания льготного периода в прописанном объеме.

Важно понять, что судебные приставы не действуют исходя из личных симпатий или неприязней. Они просто выполняют свою работу, в ходе которой требуется взыскание имущественных ценностей и денежных средств с должников. За это они получают заработную плату. Поэтому не стоит общаться с ними агрессивно или на повышенных тонах. Нужно оставаться спокойным и рассудительным для того, чтобы выстроить план по исправлению ситуации. В любом случае при появлении подобных проблем стоит прибегнуть к помощи грамотного юриста, который не допустит, чтобы с кредитки были сняты деньги, нарушены законы или ущемлены права клиента.

Если заемщику не известно о наличии каких-либо долгов за ним, то нужно попросить банк выдать информацию о том, когда произведен арест, кем и на каком основании. Сотрудники банка в пределах своей компетенции могут предоставить необходимые сведения и выписку со счета.

Затем необходимо выяснить, какие счета арестованы, как правило, у клиента банка могут быть открыты расчетные для юридических лиц, лицевые для граждан, депозитные и ссудные счета, их еще называют кредитным счетом.

Ссудный счет открывает заемщику при оформлении кредита, по нему отражаются все банковские операции, связанные с выдачей заемных средств, перечислением денег и зачисление в счет погашения очередного платежа. Счетов, связанных с кредитным договором у клиента может быть несколько, каждый соответствует отдельному обязательству.

Расчеты по кредитному договору могут производиться путем списания денежных средств с лицевого счета, либо с карты, на которую плательщиком вносятся средства наличными или перечисление. Так же платеж может быть принят через кассу банка.

В дальнейшем деньги зачисляются на ссудный счет и направляются на погашение займа.

При разногласиях с судебными приставами,воспользуйтесь БЕСПЛАТНОЙ консультаций юриста по банкротству.

Блокировка счета судебными приставами

В законе об исполнительном производстве сказано, что пристав в рамках осуществления, возложенных на него функций, обязан возбудить исполнительное производство, предоставить должнику 5 дней для добровольного погашения задолженности, а после предпринимать дальнейшие действия.

Судебный исполнитель обязан выявить наличие у должника денежных средств и имущества, с указанной целью он направляет запросы в регистрирующие органы и кредитные учреждения о предоставлении сведений об открытых счетах в банке и прав на недвижимость и транспорт.

Получив ответ от банка, в случае отказа должника платить долг, пристав должен наложить арест на денежные средства, на открытом счете в кредитном учреждении в размере той суммы, которая указана в исполнительном листе.

Обратите внимание в ст. 81 закона говорится именно о праве на арест денег, а не счетов. Если реквизиты счетов приставу не известны, то он направляет банку постановление о розыске счетов и ограничении пользовании ими, которое должно быть осуществлено незамедлительно при получении запроса. О блокировке счета и сумме денег на нем банк должен сообщить приставу сразу после произведенных действий.

Если средств на счете должника не хватает рассчитаться со всей задолженностью, то банк обязан приостановить все операции и по мере поступления денег списывать на депозитный счет службы судебных приставов, откуда они уже будут направляться взыскателю.

В законе не содержится никаких ограничений по аресту денежных средств на счетах должника, как на расчетных, лицевых, депозитных, так и на вкладах. Поэтому доказывать обратное, утверждая, что эти деньги предназначены для погашения кредита, не имеет смысла.

Для принудительного взыскания производится обращения на все виды доходов задолжавшего лица, за исключением тех, что указаны в законе, например,

- алименты;

- выплаты в возмещение вреда;

- командировочные;

- пособия на детей;

- средства, выплачиваемые в связи с потерей кормильца и прочие.

Все перечисленные средства носят целевой характер и если они арестованы, то нужно обратиться к приставу, что бы он освободил их от ареста.

Поэтому ограничение пользования ссудным счетом и списание с него денег является правомерным, так как они расцениваются как доход должника.

В соответствии со статьей 70 ФЗ «Об исполнительном производстве», если денежные средства находятся на разных счетах должника, то пристав должен указать в каком объеме надлежит списать деньги с каждого.

В Интернете содержится множество статей с рекомендациями, что делать в такой ситуации, когда приставы арестовали кредитные счета. Большинство советчиков рекомендуют писать жалобы и считают, что приставы поступают незаконно.

Однако, не стоит верить таким мнениям, поскольку они не соответствуют требованиям законодательства. Судебная практика по такого рода спорам придерживается того, что «размещение денежных средств на счете должником в связи с исполнением обязательств перед банком, не может рассматриваться как обстоятельство, ограничивающее право судебного пристава-исполнителя осуществлять в отношении должника действия по взысканию задолженности с его счетов, открытых в коммерческом банке, в порядке, предусмотренном законом»

Положения ГПК РФ предписывают, что вступившие решения судов являются обязательными для всех без исключения, в том числе и должникам по кредитам и подлежат неукоснительному исполнению на всей территории нашей страны.

Некоторые советуют погашать кредиты через кассу банка, но эти советы относятся скорее к категории вредных, и результат будет один, деньги будут списаны судебными приставами. Ведь кассир, получает деньги плательщика на основании распоряжения сотрудника операционного отдела, который оформляет приходный документ и зачисляет деньги на ссудный счет, на котором находятся ограничения.

Ожидать, что банк предоставит отсрочку или рассрочку погашения кредита тоже вряд ли стоит, ведь просроченные долги перед другими кредиторами, да еще по исполнительному производству не являются уважительной причиной.

Как бы не было грустно, но придется сначала погасить долги по решению суда и только потом начать погашать кредит со всеми начисленными санкциями. Пристав, налагая аресты использует свое законное право и действует в соответствии с нормативными актами государства.

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Вопросы и ответы юристов

Взысканием долгов занимается Федеральная служба судебных приставов. Ее сотрудник открывает исполнительное производство и после этого накладывает ограничения на счета или имущество должника. О факте открытия производства пристав обязан должника уведомить. Делают это в письменном виде, отправляя уведомление заказным письмом по почте.

Получив такое письмо, должник может долг погасить добровольно — на это законом отводится пять дней. Если долг не погашен, пристав инициирует принудительное взыскание средств.

Бывает и так, что должник намеренно не получает письмо из ФССП, и оно возвращается к отправителю обратно. Несмотря на то, что уведомление не получено, возможности сотрудника ФССП это не ограничивает. Действует он точно так же, но только с небольшим промедлением: производство открывают после возвращения письма, обычно через 30 дней.

Совет. Получать письма из ФССП стоит. В первую очередь для того, чтобы понимать происхождение долга и вовремя обратится к приставу, чтобы указать счета и средства, на которые, по закону, нельзя обращать взыскание.

«Арест зарплатной карты возможен по нескольким причинам, — отмечает эксперт по налогообложению и бухгалтерскому учету Алла Семенова. — Это происходит, если есть задолженность по кредитам, не оплачены автомобильные штрафы или налоги. Также причиной могут стать судебные решения, принятые не в вашу пользу, долги за коммунальные услуги и уклонение от уплаты алиментов».

Узнать причину удержания можно с помощью государственных порталов. На сайте «Госуслуги» можно выяснить задолженность по налогам и автомобильным штрафам, но только в том случае, если у вас есть подтвержденная учетная запись. Уточнить долги по алиментам и другим судебным спорам можно на сайте суда, где рассматривалось дело. Задолженность по «коммуналке» в электронном виде выяснить не удастся, но можно обратиться в ближайший МФЦ и уточнить сумму там.

Независимо от причины возникновения долга, взыскивать его пристав будет всеми доступными ему способами. А наложение ареста и снятие денег с банковского счета — один из самых быстрых и эффективных, поэтому используется сотрудниками ФССП чаще всего.

По закону, банк этого делать не обязан, это задача сотрудника ФССП. Однако позиция банковских учреждений, как правило, определяется их этикой по отношению к клиентам. Одни не просто сообщают клиенту об аресте счета, но также предоставляют информацию о приставе, который этот арест наложил, и размере взыскания. Другие этого не делают, и предоставляют информацию, только когда клиент звонит или приходит в отделение выяснять, куда исчезла с карты его зарплата.

Ни один банк не станет действовать в разрез законному решению суда или утаивать от ФССП счета клиента, каким бы «ценным» он ни был. Понятие «банковской тайны» здесь не работает. Закон обязывает банки предоставлять информацию о счетах клиентов-должников. А так как информация передается государственной структуре, нарушения банковской тайны не происходит. Обвинять в этом финансовую организацию бессмысленно.

Могут, но здесь есть несколько нюансов. Главный — по закону, удерживать заработную плату целиком пристав права не имеет. Есть установленные государством лимиты, в какой сумме можно это делать. Как правило, максимальная не должна превышать половины от официального ежемесячного дохода. То есть если работодатель ежемесячно начисляет на карту 70 тысяч рублей заработной платы, то удерживать из этой суммы могут только 35 тысяч, но не все средства целиком.

Процент взыскания может меняться в зависимости от типа долга. Если речь идет об алиментах или компенсации ущерба здоровью, нанесенному другому гражданину, могут удерживать сумму больше — в размере 70% от дохода. По этому же правилу действуют, если должник совершил преступление и обязан возместить связанный с ним ущерб, а также, если по его вине произошла гибель кормильца семьи: возмещать вред потерпевшей семье придется в размере 70% от зарплаты.

В некоторых случаях сумму можно уменьшить до одной четверти собственных доходов. Законом допускается возмещение в размере 25%, если у должника тяжелое материальное положение, он воспитывает малолетних детей или получил инвалидность. Каждое из этих обстоятельств нужно подтверждать документально. Приставу необходимо принести справки: об инвалидности, статусе пенсионера или свидетельства о рождении детей. В этом случае размер взыскания будет уменьшен. Но пока документы не представлены, государственный исполнитель будет действовать «на общих основаниях».

Найти его данные можно на сайте ФССП, где есть сведения обо всех исполнительных производствах. Задайте в поиске свои фамилию и имя, регион проживания. Данные о сумме долга и приставе, наложившим арест на карту, появятся в результатах.

Позвоните приставу, а лучше отправляйтесь к нему на прием. Если сделать это невозможно, подготовьте заявление в письменном виде и отправляйте почтой. К заявлению нужно приложить документы, которые подтверждают, что конкретный счет или карта используются вами как зарплатные. Для этого нужно предоставить справку с работы с реквизитами карты и подтверждением, что на нее перечисляют зарплату. Понадобится также банковская выписка, в которой будут указаны те же суммы регулярных платежей.

Получив эти документы, пристав снимет арест со счета. Средства с него будут списываться не в полном объеме поступлений, а лишь в пределах установленного законом «лимита».

Банк при получении требования от госисполнителя действует быстро: средства с карты могут быть списаны в течение нескольких часов. Они направляются на специальный депозит сотрудника ФССП, где находятся пять дней, после этого их отправляют взыскателю.

Пока деньги лежат на депозите пристава, возможность вернуть их существует. После получения документов специалист имеет право вернуть часть должнику, если будет доказано, что обращать взыскание на эти средства нельзя. Но если пять дней прошли и транш отправлен взыскателю, с этой суммой придется попрощаться: всю ее направят на возмещение долга.

Часть зарплаты продолжат удерживать до тех пор, пока долг не будет погашен полностью. Когда это произойдет, пристав вынесет постановление о прекращении производства и направит в банк уведомление о том, что списывать деньги не нужно. После этого зарплату будут начислять целиком.

«Самое очевидное решение в этой ситуации — погасить долг, — отмечает Алла Семенова. — При аресте карты нельзя оставаться безучастным, необходимо подойти к этой проблеме ответственно. Выясните причины, попытайтесь реструктуризировать долг, обсудите с сотрудником ФССП график его погашения. В этом случае последствия будут не столь критичными, как при аресте счета и списании с него всех поступлений».

Бывает и так, что арест на зарплатную карту накладывают необоснованно. Такие ситуации, по словам Аллы Семеновой, — не редкость. Причина в том, что приставами для идентификации должников используются только «основные» данные: имя и фамилия, дата и место рождения. Если эти сведения совпадают у нескольких людей, полный тезка вполне может пострадать из-за технической ошибки.

В таком случае нужно выяснить на сайте ФССП данные пристава и обращаться к нему лично с заявлением. В этом заявлении следует указать на факт ошибки и предоставить сведения, позволяющие точно вас идентифицировать: паспортные данные, номер СНИЛС. Копию заявления стоит отправить в главное и в региональное управления ФССП.

После сверки данных постановление в отношении «тезки» отменят, а списанные деньги вернут. Как быстро это сделают, зависит от того, успел ли пристав перечислить средства взыскателю или они все еще находятся на его депозите.

Вы даже можете спросить могут ли они это сделать? И я вам отвечу, с легкостью! Но давайте разбираться.

Во-первых судебные приставы это всего лишь исполнители. Им пришел исполнительный лист, а они по нему просто делают свою работу. И он никогда не будет проверять, того ли человека они взяли, тот ли счет арестовали и так далее. Ему пофиг, он до 5ти работает, а потом домой. Потому что его работа за*бала уже вчера.

Если вы думаете, что я не понимаю, то ошибаетесь. Я не никого не защищаю, не осуждаю. Это жизнь. Кто-то идиот, а кто-то не очень.

Вы не поверите. Власти у приставов больше, чем может показаться. Они за это получают деньги. Вообще приставы это больше инструмент соблюдения закона, то ли дело он плохо работает. И это накладывает определенные сложности.