Изменение платежных реквизитов получателя и КБК с 01.01.2023 года

С 1 января 2023 года для учета денежных взысканий (штрафов), администрируемых Социальным фондом России, а также страховых взносов, уплачиваемых работодателями в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемых в Социальный фонд России, будут применяться новые КБК.

Сопоставительная таблица кодов бюджетной классификации, применяемых в 2022 году, к кодам бюджетной классификации, применяемым с 2023 года

2022 год

2023 год

КБК

Наименование

КБК

Наименование

392 1 16 01230 06 0000 140

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), выявленные должностными лицами Пенсионного фонда Российской Федерации

797 1 16 01230 06 0000 140

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования,рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), выявленные должностными лицами Фонда пенсионного и социального страхования Российской Федерации

392 1 16 07090 06 0000 140

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед Пенсионным фондом Российской Федерации

797 1 16 07090 06 0000 140

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед Фондом пенсионного и социального страхования Российской Федерации

392 1 16 10124 01 0200 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет Пенсионного фонда Российской Федерации по нормативам, действовавшим в 2019 году (иные, за исключением пенсионных накоплений)

797 1 16 10124 01 0200 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет Фонда пенсионного и социального страхования Российской Федерации по нормативам, действовавшим в 2019 году (иные, за исключением пенсионных накоплений)

392 1 02 02041 06 110 160

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации (дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации)

797 1 02 07000 06 1100 160

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (дополнительные страховые взносы на накопительную пенсию)

392 1 02 02041 06 1200 160

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации (взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации)

797 1 02 07000 06 1200 160

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию)

Код классификации доходов бюджета Фонда пенсионного и социального страхования Российской Федерации

2023 год

КБК ФСС РФ

2022 год

Наименование кода классификации доходов бюджета Фонда пенсионного и социального страхования Российской Федерации

797 1 02 12000 06 1000 160

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

797 1 02 12000 06 2100 160

Пени по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

797 1 02 12000 06 3000 160

Штрафы по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

797 1 02 06000 06 1000 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые лицами, добровольно вступившими в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

797 1 13 02996 06 6000 130

Прочие доходы от компенсации затрат бюджета Фонда пенсионного и социального страхования Российской Федерации

797 1 13 02996 06 0500 130

Прочие доходы от компенсации затрат бюджета Фонда пенсионного и социального страхования Российской Федерации (средства, поступающие от возврата льготными категориями граждан стоимости проезда, в связи с неправомерным использованием талона на право безденежного проезда в поездах дальнего следования к месту лечения и обратно)

797 1 13 02996 06 0600 130

Прочие доходы от компенсации затрат бюджета Фонда пенсионного и социального страхования Российской Федерации (средства, поступающие в возмещение расходов, излишне понесенных Фондом пенсионного и социального страхования Российской Федерации на осуществление специальной социальной выплаты медицинским и иным работникам медицинских и иных организаций (их структурных подразделений), оказывающим медицинскую помощь (участвующим в оказании, обеспечивающим оказание медицинской помощи) по диагностике и лечению новой коронавирусной инфекции (COVID-19), медицинским работникам, контактирующим с пациентами с установленным диагнозом новой коронавирусной инфекции (COVID-19)»

797 1 14 02060 06 6000 410

Доходы от реализации имущества, находящегося в оперативном управлении Фонда пенсионного и социального страхования Российской Федерации (в части реализации основных средств)

797 1 14 02060 06 6000 440

Доходы от реализации имущества, находящегося в оперативном управлении Фонда пенсионного и социального страхования Российской Федерации (в части реализации материальных запасов по указанному имуществу)

797 1 16 01230 06 0000 140

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях.

797 1 16 07090 06 0000 140

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед Фондом пенсионного и социального страхования Российской Федерации

797 1 16 10040 06 0000 140

Платежи, уплачиваемые в целях возмещения Фонду пенсионного и социального страхования Российской Федерации ущерба, причиненного в результате предоставления работодателями недостоверных сведений для расчета и выплат по обязательному социальному страхованию

797 1 16 10124 01 0200 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет Фонда пенсионного и социального страхования Российской Федерации по нормативам, действовавшим в 2019 году (иные, за исключением пенсионных накоплений)

797 1 17 04000 01 6000 180

Поступления капитализированных платежей предприятий в соответствии с Федеральным законом от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

Реквизиты:

Получатель : УФК по Смоленской области ( ОСФР по Смоленской области л/сч 04634Ф63010)

ИНН 6730011729 КПП 673101001

Банк получателя : ОТДЕЛЕНИЕ СМОЛЕНСК БАНКА РОССИИ//УФК по Смоленской области г. Смоленск

Как в 2023 году платить в налоговую штрафы и пени?

С 2023 года изменился порядок уплаты налогов в бюджет. Теперь большинство налогов необходимо перечислять единым налоговым платежом, помещая денежные средства на единый налоговый счет. Затем налоговая инспекция, на основе представленных уведомлений, самостоятельно распределяет поступившие средства.

Аналогично совокупной обязанности в уплате налогов формируется и совокупная налоговая обязанность в уплате штрафов и пени за совершение налоговых правонарушений.

В каком порядке налоговая распределяет денежные средства с единого налогового счета?

Для уплаты налогов существует следующая последовательность:

- Недоимка по НДФЛ (от более ранней к менее).

- Текущие платежи НДФЛ налогового агента (считаются с появления обязанности по его перечислению).

- Недоимка по иным налогам, сборам, страховым взносам (от более ранней к менее).

- Иные налоги, авансовые платежи, сборы, страховые взносы (считаются с появления обязанности по его перечислению).

- Пени.

- Проценты.

- Штрафы.

Исходя из этого положения, ответственность в виде штрафов, пени за совершение налогового правонарушения исполняется единым налоговым платежом.

Обратите внимание: зачесть уплату штрафов и пени по налогам, сборам, страховым взносам можно только после исполнения предшествующих обязательств.

Как заполнять платежное поручение на единый налоговый платеж?

Для этого налогоплательщику необходимо внести следующие реквизиты:

- №7 «Сумма» — уплачиваемая сумма обязанности.

- №8 «Плательщик» — Наименование организации.

- №13 «Наименование банка получателя средств».

- №14 «БИК банка получателя средств (БИК ТОФК)».

- №15 «№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)».

- №16 «Получатель» — Казначейство России (ФНС России).

- №17 «Номер казначейского счета».

- №22 «Код (УИП)».

- №24 «Назначение платежа» — единый налоговый платеж.

- №60 «ИНН плательщика».

- №61 «ИНН получателя».

- №101 «Статус плательщика» — 01.

- №102 «КПП плательщика» — записывается исходя из места постановки на учет.

Обратите внимание: если в организации есть обособленные подразделения, то указывается только головная организация.

- №103 «КПП получателя».

- №104 «КБК».

- №105 «ОКТМО» — 0 или код ОКТМО.

- №106 «Основание платежа».

- №107 «Налоговый период».

- №108 «Номер документа — основания платежа».

- №109 «Дата документа — основания платежа».

Резюмируя

- Большинство налогов уплачиваются единым налоговым платежом на единый налоговый счет.

- Если организация не вовремя уплатила налоги, на нее налагается ответственность за совершение налогового правонарушения.

- Ответственность может быть представлена штрафами или пени по налогам, сборам или страховым взносам.

- Штрафы и пени по налогам, сборам или страховым взносам должны быть уплачены единым налоговым платежом.

Подписывайтесь на Telegram-канал «ЛК 1С‑Рарус отвечает», чтобы не пропустить новые выпуски.

КБК для уплаты страховых взносов для ИП за себя

КБК для уплаты страховых взносов в ПФР для ИП за себя

| НАЛОГ | КБК |

|---|---|

| Страховые взносы на пенсионное страхование в ПФР для ИП за себя (фиксированный размер, исходя из МРОТ) | 182 1 02 02140 06 1110 160 |

| Страховые взносы на пенсионное страхование в ПФР для ИП за себя с доходов, превышающих 300 тыс. руб. | 182 1 02 02140 06 1110 160 |

КБК для уплаты пени по страховым взносам в ПФР для ИП за себя

| ПЕНИ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР для ИП за себя (фиксированный размер, исходя из МРОТ) | пени | 182 1 02 02140 06 2110 160 |

| штрафы | 182 1 02 02140 06 3010 160 | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР для ИП за себя с доходов, превышающих 300 тыс. руб. | пени | 182 1 02 02140 06 2110 160 |

| штрафы | 182 1 02 02140 06 3010 160 | |

КБК для уплаты страховых взносов в ФФОМС для ИП за себя

| НАЛОГ | КБК |

|---|---|

| Страховые взносы на медицинское страхование в ФФОМС для ИП за себя (фиксированный размер, исходя из МРОТ) | 182 1 02 02103 08 1013 160 |

КБК для уплаты пени по страховым взносам в ФФОМС для ИП за себя

| ПЕНИ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, штрафы по страховым взносам на медицинское страхование в ФФОМС для ИП за себя (фиксированный размер, исходя из МРОТ) | пени | 182 1 02 02103 08 2013 160 |

| штрафы | 182 1 02 02103 08 3013 160 | |

Небольшие пояснения о применении КБК при отсутствии наемных сотрудников

Если у индивидуального предпринимателя нет работников, он все равно должен уплачивать взносы во внебюджетные фонды за самого себя. Обязательные платежи включают перечисления в Пенсионный фонд и в Фонд обязательного медицинского страхования.

ОБРАТИТЕ ВНИМАНИЕ! В 2016 году в коды бюджетной классификации на перечисление платежей в Пенсионный фонд и на обязательное медицинское страхование внесены изменения! Платеж в Пенсионный фонд разделен на два разных КБК, изменена нумерация некоторых подвидов в кодах (регистры с 14-по 17).

Уплата взноса в ПФР

Фиксированная сумма взноса зависит от того, превысил ли доход ИП предельную величину, предусмотренную ст.14 ФЗ № 212 от 24.06.2009 г., а именно 300 тыс. руб. Сумма рассчитывается на основе МРОТ.

- Если доход находится в рамках этой величины, в платежном поручении нужно указать КБК 392 102 02140 06 1100 160.

- Если доход задекларирован свыше предельной величины, то на превышенную сумму исчисляется сбор, платить который нужно по КБК 392 102 02140 06 1200 160.

Уплата пеней и процентов в ПФР

Если взнос был просрочен, то за каждый упущенный день начисляется пеня и штраф за просрочку. Оплачивать их нужно по различным КБК, зависящем от величины дохода: во внимание принимается, «вписывается» ли доход в лимит 300 тыс. руб., установленный законодательством.

1. Доход не превышает лимита в 300 тыс. руб.:

- пени – КБК 392 1 02 02140 06 2100 160;

- штраф – КБК 392 1 02 02140 06 3100 160.

2. Доход превышает установленный предел:

- пени – КБК 392 1 02 02140 06 2100 160;

- штраф – КБК 392 1 02 02140 06 3200 160.

Уплата взноса в ФФОМС

Платежи в фонд обязательного медстрахования зачисляются в федеральный бюджет в фиксированном размере в зависимости от МРОТ по КБК 392 1 02 02103 08 1011 160.

Пени и штрафы для ФФОМС

Несвоевременный платеж, как всегда, тянет за собой обязательную уплату пеней и назначение штрафа.

- Пени, начисленные по данным страховым взносам, следует перечислять по КБК 392 1 02 02103 08 2011 160.

- Для уплаты штрафа в поле 104 платежки надо указать КБК 392 1 02 02103 08 3011 160.

ВАЖНО! Даже если предприниматель оплачивает задолженность, образовавшуюся ранее 2016 года, совершать платеж он должен по новым КБК.

Как заполнить платежное поручение по штрафам и пеням

Иногда бухгалтер сам обнаруживает ошибку в расчетах и спешит погасить долг перед бюджетом до того, как ошибку выявит налоговая и направит требование об уплате.

Например: в результате счетной ошибки сумма налога в бюджет была уплачена не в полном объеме.

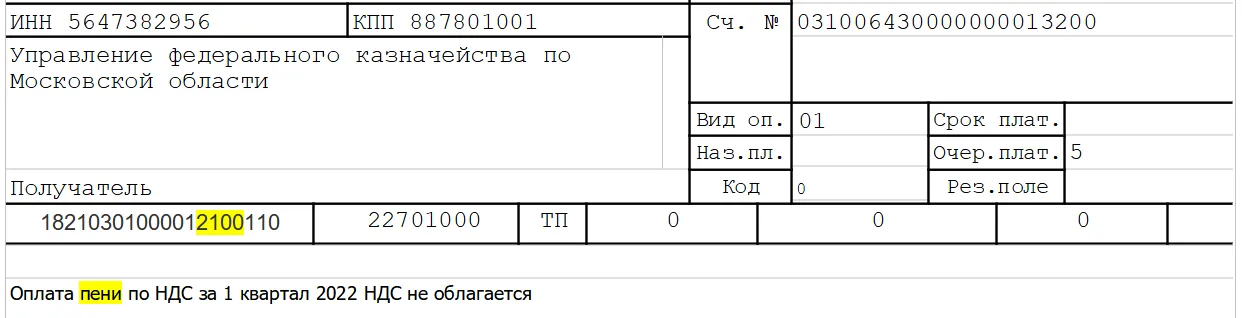

Пени начинают начисляться со следующего дня за установленной датой уплаты налога (п. 3 ст. 75 НК). Назначение платежа в таком случае можно указать так:

Укажите соответствующий КБК. В платежном поручении он занимает поле «104». Проверьте себя, в этом 20-значном коде. 14-ый,15,16 и 17 позиции будут такими: «2100».

Если в платежке есть КБК, то обязательно заполнение поля «105» для ОКТМО.

Поле «106» указывает на основание платежа. При добровольном перечислении пени ставим — «ТП». Хотя по сути сюда просится значение «ЗД». Но его использование означает обязательное указание номера документа в поле «108». Заполнять поле нулями нельзя, как и указать документ, который вы еще не получили (ведь требование пока не пришло).

Не забываем про дату платежа, которая проставляется в поле «107». В случае с добровольной уплатой указываем «0».

В платежном поручении, как и при уплате обычного налога, заполняем поле «101» — статус плательщика. Возможны и другие варианты — в зависимости от ситуации:

- «01» — для налогов за ООО и страховых взносов для сотрудников ООО;

- «02» — для НДФЛ за сотрудников;

- «08» — для штрафов и пени в бюджет, кроме налоговой (например в ФСС);

- «13» — для налогов за ИП и страховых взносов за своих сотрудников.

Платежи в бюджет во всех банках бесплатны, но не везде можно подобрать комфортный тариф для расчетного счета. В линейке Локо-Банка можно найти выгодный тариф под любые нужды бизнеса.

Уплата штрафа или пени в налоговую по требованию

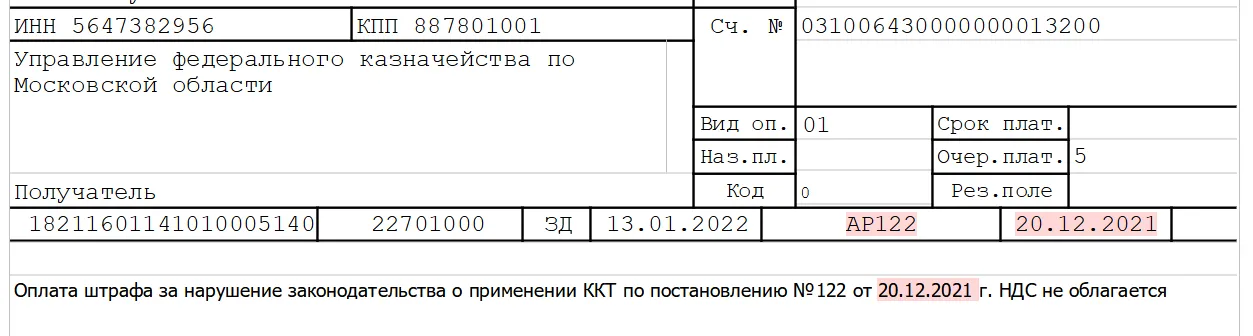

При наличии на руках налогового требования, у которого есть дата и номер, стратегия заполнения налоговых полей меняется. КБК и ОКТМО остаются прежними, а в поле «106» нужно проставить — «ЗД», что переводится, как погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

Теперь поля «107» — дата и «108». Здесь номер вы должны заполнять в соответствии с документом, который получили от налоговой. Номер будет выглядеть следующим образом:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

Также будет вполне уместно сокращенное написание, например ТР4129 вместо «ТР0000000004129».

Пример оплаты штрафа в налоговые органы за нарушение 54-ФЗ:

Валютные счета Локо-Банка работают без ограничений. Валютный контроль и ВЭД — проще простого.

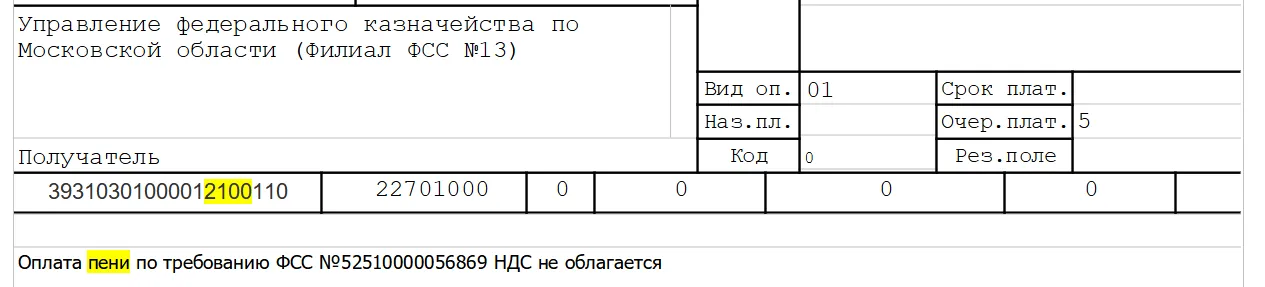

Оплата штрафа или пени в ФСС

Проставляем статус плательщика — «08». КБК выбираем для оплаты пени или штрафа, ОКТМО остается прежним. Остальные поля «106», «107» и «108» оставляем пустые. Даже если у вас есть на руках требование от фонда, то в налоговые поля его записывать не нужно. Его место — в назначении платежа.

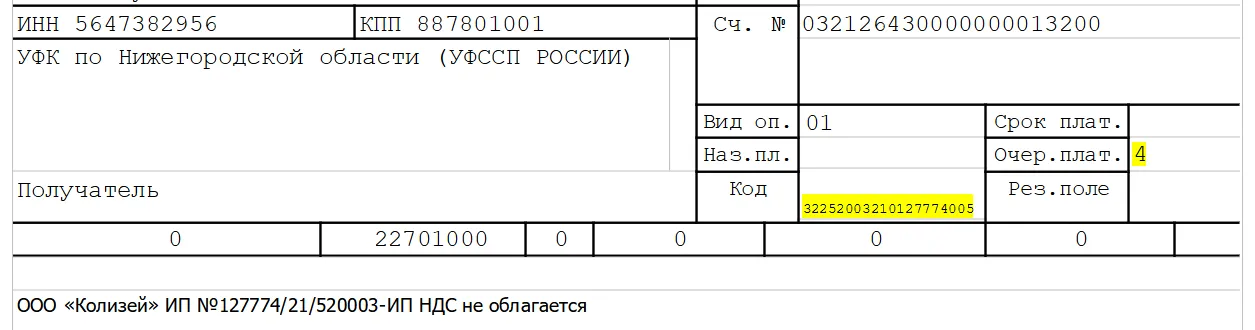

Оплата штрафа в службу судебных приставов

С 20 июня 2022 года обязательным стало заполнение поля «22» — код УИН (уникальный идентификатор начислений). До этого приставы сами считали не обязательным указывать УИН в выдаваемых постановлениях. Из-за этого все плательщики автоматически ставили «0» в поле «код».

Теперь такой платеж попадет на «невыясненные поступления». Необходимо запросить у пристава недостающий реквизит или на крайний случай обойтись кодом нормативного акта — «0001». Однако в этом случае тоже остается риск возврата, т. к. платежи с «0001» или «0» в поле «22» не могут быть обработаны автоматически и, с большой долей вероятности, будут возвращены плательщику.

Обратите внимание, что в «статусе плательщика» для юрлиц и ИП указываем «08». Если обновленный казначейский счет начинается на «03212», то указывать УИН в поле «22» обязательно. Если же счет начинается с «03100» — заполняем КБК в принудительном порядке.

Хотите открыть бизнес?

Подробная памятка от экспертов Локо-Банка для начинающих предпринимателей

Нужная информация просто и доступно

Оставьте контакты и получите памятку на почту прямо сейчас. Это бесплатно: