Как рассчитывается средний заработок для пособия по безработице

Постановление Правительства России от 24.06.2023 № 1026

Комментарий

Безработные граждане имеют право на назначение пособия по безработице, в том числе за период нетрудоспособности (п. 1 ст. 28 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации», далее – Закон № 1032-1). Для получения пособия необходимо встать на учет в органе службы занятости (ЦЗН) в качестве безработного. ЦЗН назначит пособие по безработице, которое рассчитывается в процентном соотношении к среднему заработку по последнему месту работы (ст. 3, 30, 31, 33 Закона № 1032-1).

До недавнего времени правила и порядок расчета среднего заработка для назначения пособия были установлены постановлением Правительства России от 14.09.2021 № 1552 (далее – Правила № 1552). С 4 июля 2023 года действуют новые Правила, утвержденные постановлением Правительства России от 24.06.2023 № 1026 (далее – Правила № 1026). Как и ранее, установлено, что средний заработок для получения пособия по безработице рассчитывает служба занятости, но в отдельных случаях такая обязанность возлагается на работодателя. Правила № 1026 изменили перечень случаев, когда это произойдет. Кроме того, изменения коснулись порядка расчета среднего заработка ЦЗН и работодателем.

Рассмотрим новшества подробнее.

За какой период рассчитывается средний заработок?

Главное отличие нового порядка расчета среднего заработка от установленного Правилами № 1552 состоит в расчетном периоде.

В соответствии с п. 2 Правил № 1026 средний заработок рассчитывается за 3 месяца, которые предшествовали календарному месяцу перед месяцем увольнения. Исключение составляют лица, уволенные с военной службы по призыву (им заработок рассчитывается за 3 месяца, которые предшествовали месяцу призыва).

Ранее средний заработок необходимо было рассчитывать за 3 месяца, предшествующие календарному кварталу перед месяцем подачи заявления в службу занятости. Таким образом, сейчас ключевым стал момент увольнения, в то время как раньше это был момент обращения за пособием.

Случаи, когда средний заработок рассчитывает работодатель

Изменения расчетного периода для определения среднего заработка повлекло пересмотр случаев, когда средний заработок рассчитывает работодатель.

В соответствии с новым порядком работодатель должен рассчитать средний заработок для назначения пособия по безработице в следующих случаях (п. 5 Правил № 1026):

- уволенный находился в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком в течение 12 календарных месяцев, предшествовавших месяцу увольнения;

- у гражданина отсутствовал доход (сведения о доходе) или хотя бы один полностью отработанный календарный месяц в пределах 12 календарных месяцев, предшествовавших месяцу увольнения;

- гражданин уволен с военной службы по призыву;

- лицо уволено из международной организации (ее представительства), которая в соответствии с международными договорами не платила за сотрудников, работающих на территории РФ, налоги на заработную плату;

- уволенный получал зарплату в иностранной валюте от государственных учреждений или организаций, направивших его на работу за границу, в случае отсутствия сведений о доходе.

Как работодатель должен считать средний заработок для назначения пособия по безработице?

Особенностью новых Правил № 1026 является то, что порядок содержит много отсылок к правилам расчета среднего заработка, установленным постановлением Правительства России от 24.12.2007 № 922 (далее – Положение № 922).

Для расчета используются те же выплаты, что и ранее, но они не перечисляются отдельно, а дается ссылка п. 2 Положения № 922 (п. 6 Правил № 1026). При этом перечень выплат по старым и новым правилам не отличается.

Новшество Правил № 1026 состоит в том, что отдельно обозначено, какие выплаты не включаются в расчет. Ранее такого перечня не было. Это выплаты, поименованные в п. 3 Положения № 922 (п. 8 Правил № 1026). Кроме того, отсылочными стали нормы о порядке расчета премий. Теперь они рассчитываются по правилам п. 15 Положения № 922 (п. 7 Правил № 1026). В прежних правилах был закреплен отдельный порядок расчета премий, несколько отличный от того, который установлен в Положении № 922 (п. 12 Правила № 1552).

Из новых Правил № 1026 исчезли нормы о порядке расчета среднего заработка при повышении окладов. В старых Правилах № 1552 этому были посвящены п. 14 и 15. Таким образом, повышение окладов в расчетном периоде и за его пределами (до увольнения сотрудника) больше не учитывается.

Средний заработок рассчитывается за расчетный период. Напомним, это три месяца, которые предшествовали календарному месяцу увольнения. При этом Правила № 1026 исключают из расчетного периода те же временные интервалы, что и п. 5 Положения № 922 (п. 9 Правил № 1026). Ранее такие периоды были поименованы отдельно (п. 7 Правил № 1552), но их перечень в новых и старых правилах идентичен.

Порядок замены расчетного периода при отсутствии в нем выплат или наличии исключаемых периодов в старых и новых правилах также практически идентичен. В соответствии с п. 10 и 11 Правил № 1026, как и прежде:

- если в расчетном периоде не было заработка либо он состоял из исключаемых периодов, используется заработок за предшествующий период, равный расчетному (но в пределах 12 месяцев до месяца увольнения – это новое условие);

- если заработка не было и в этом периоде, то расчет производится исходя из начисленных сумм и фактически отработанных дней в месяце увольнения.

Если заработка не было в расчетном или в предшествующем периоде (за все 12 месяцев до увольнения) и в месяце увольнения, или эти периоды состояли из исключаемых, то средний заработок необходимо определять путем суммирования установленной тарифной ставки или оклада, надбавок и доплат к ним, а также компенсационных и стимулирующих выплат (за исключением выплат премиального характера) (п. 12 Правила № 1026). Это положение является новеллой, в Правилах № 1552 аналогичных норм не было, а при полном отсутствии выплат ратодатель указывал нулевой средний заработок в справке.

Порядок расчета среднего заработка для назначения пособия по безработице работодателем не поменялся. Согласно п. 13 Правил № 1026:

- средний заработок считается путем умножения среднего дневного заработка на среднемесячное число дней в расчетном периоде (зависит от продолжительности рабочей недели);

- средний дневной заработок считается путем деления фактически начисленных сотруднику сумм за расчетный период или за предшествующий период, или за фактически отработанные дни в месяце увольнения на количество дней, фактически отработанных в соответствующем периоде.

Установление сотруднику неполного рабочего времени на порядок расчета не влияет, т. е. в любом случае используется количество дней по производственному календарю, которые пришлись на отработанное время.

Если сотруднику установлен суммированный учет рабочего времени, то используется средний часовой заработок (п. 14 Правил № 1026). При этом:

- средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период;

- средний заработок определяется путем умножения среднего часового заработка на среднемесячное количество рабочих часов по графику работника в расчетном периоде.

Указанные формулы не применяются, если у сотрудника не было заработка за 12 месяцев до увольнения и в месяце увольнения. В этом случае средний заработок, как было указано выше, средний заработок определяется путем суммирования оклада (тарифной ставки), надбавок, компенсационных и стимулирующих выплат. При этом из указанной нормы непонятно, нужно ли отдельно определять средний дневной (часовой) заработок, и умножать его на среднемесячное число рабочих дней (рабочих часов по графику), либо в справке необходимо указать средний заработок в размере установленной оплаты труда.

Как служба занятости рассчитывает средний заработок для назначения пособия по безработице?

Как и ранее, служба занятости будет считать средний заработок на основе выплат по последнему месту работы на основе сведений о выплатах (п. 3 Правил № 1026). При этом из новой нормы исчезло указание на то, что на учитываемые выплаты должны быть исчислены страховые взносы на обязательное пенсионное страхование, которое было в п. 2 старых Правил № 1552. Таким образом, для расчета среднего заработка будут учитываться все выплаты, даже если они не облагалась страховыми взносами.

Принцип расчета не изменился. Средний заработок служба занятости будет считать путем деления суммы дохода гражданина за расчетный период или период, используемый в качестве расчетного, на количество месяцев в расчетном периоде (п. 4 Правил № 1026).

При этом (п. 3 Правил № 1026):

- если в каком-либо месяце расчетного периода у уволенного отсутствовал доход (сведения о доходе) и (или) сотрудник болел, средний заработок считается за иной период, ближайший к месяцу увольнения и равный расчетному, но в пределах 12 месяцев, которые предшествовали месяцу увольнения; иными словами, расчетный период «сдвигается»;

- если в 12 месяцах, предшествовавших месяцу увольнения, не найдется трех месяцев с доходом и без периода больничного, то используется период, равный двум последовательным календарным месяцам, ближайшим к месяцу увольнения;

- если в 12 месяцах, предшествовавших месяцу увольнения, не будет двух месяцев с доходом и без периода больничного, то средний заработок считается за один месяц, ближайший к месяцу увольнения;

- месяц приема на работу не включается в расчетный период или в период, принятый в качестве расчетного, за исключением случаев, когда сотрудник принят в первый рабочий день месяца.

Из буквального толкования п. 3 Правил следует, что месяцы, которые используются при расчете, не обязательно должны быть отработаны полностью. Иными словами, сотрудник может быть в отпуске за свой счет часть месяца, этот месяц будет использоваться при расчете (за исключением случаев, когда на этот же месяц пришелся больничный). При этом если в месяце был хотя бы 1 день нетрудоспособности, он исключается.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Новый порядок расчета среднего заработка по последнему месту работы

Постановлением Правительства РФ от 14 сентября 2021 года № 1552 утверждены Правила исчисления среднего заработка по последнему месту работы (службы). Такой средний заработок считают те работодатели, у которых уволенные работники встают на учет в службе занятости.

Новые правила вступят в силу с 25 сентября 2021 года.

Напомним, Справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице. Работодатель должен выдать ее в трехдневный срок с момента получения письменного заявления работника.

Когда средний заработок считает работодатель

Служба занятости должна рассчитывать сама средний заработок на основании сведений о выплатах, на которые начисляли пенсионные взносы.

Бывшие работодатели будут выдавать справки только в случае, если (п. 3 Правил исчисления среденго заработка):

гражданин был в отпуске по беременности и родам или по уходу за ребенком;

Расчет среднего заработка за три месяца

Средний заработок работника нужно считать за последние 3 календарных месяца (с 1-го до 1-го числа), предшествующие месяцу увольнения.

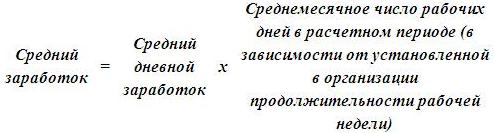

Средний заработок работника

средний дневной заработок

среднемесячное число рабочих дней в расчетном периоде (в зависимости от установленной продолжительности рабочей недели в организации)

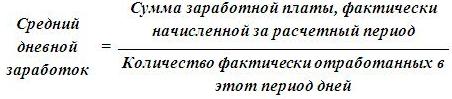

Средний дневной заработок

заработная плата, фактически начисленная за расчетный период

количество фактически отработанных в этот период дней

Если работник за расчетный период не имел фактически доходов или фактически отработанных дней, то средний заработок считают исходя из суммы зарплаты, фактически начисленной за предшествующий период времени, равный расчетному.

Если же работник за расчетный период и до расчетного периода не имел фактически доходов или фактически отработанных дней, то средний заработок считают исходя из суммы зарплаты, начисленной за фактически отработанные работником дни в месяце увольнения.

Расчет среднего заработка при суммированном учете

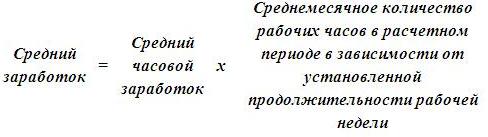

При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок.

Средний часовой заработок считают путем деления суммы зарплаты, фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период.

Средний заработок работника = средний часовой заработок х среднемесячное количество рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели.

Какие выплаты учитывать?

Для расчета среднего заработка учитывают следующие виды доходов:

зарплата, начисленная работникам по тарифным ставкам (окладам) за отработанное время;

зарплата, начисленная работникам за выполненную работу по сдельным расценкам;

зарплата, начисленная работникам за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

зарплата, выданная в неденежной форме;

денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

зарплата, начисленная преподавателям профессиональных образовательных организаций за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере одной десятой за каждый месяц расчетного периода независимо от времени начисления);

разница в должностных окладах работников, перешедших на нижеоплачиваемую работу с сохранением размера должностного оклада по предыдущему месту работы;

зарплата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления);

надбавки и доплаты к тарифным ставкам (окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы, руководство бригадой;

выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Что не учитывают?

Не учитывают время, а также начисленные за это время суммы, если:

за работником сохранялся средний заработок;

работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

работник не работал в связи с простоем по вине работодателя или по независящим от работодателя и работника причинам;

работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты;

работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ.

Как учитывать премии и вознаграждения?

При определении среднего заработка премии и вознаграждения, фактически начисленные за расчетный период, учитывайте так:

ежемесячные премии и вознаграждения — не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, — не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, — в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Расчет среднего заработка для заполнения справки для службы занятости

Каковы особенности расчета средней заработной платы для определения пособия по безработице? Какой расчетный период необходимо брать для исчисления среднего заработка? Какие выплаты включаются в расчет среднего заработка? Как рассчитать средний заработок, если у сотрудника был заработок только в месяце увольнения? Как определяется средний заработок с учетом премий? В каком порядке рассчитывается средний заработок при повышении размеров надбавок?

Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421[1] рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1[2] справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013[3].

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, – когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Расчет среднего заработка.

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 пособие по безработице гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

- за первые три месяца – в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

- за следующие четыре месяца – в размере 60%;

- в дальнейшем – в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

- минимальная – 850 руб.;

- максимальная – 4 900 руб.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Выплаты, которые включаются в расчет среднего заработка.

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Обратите внимание:

Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Формула расчета среднего заработка.

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Приведем пример расчета среднего заработка.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

Формула расчета среднего заработка при суммированном учете рабочего времени.

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок, определяемый следующим образом:

Приведем пример расчета среднего заработка.

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

- в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб.;

- в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб.;

- в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Расчет среднего заработка в случае, если у сотрудника был заработок только в месяце увольнения.

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

Расчет среднего заработка с учетом премий.

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

- ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

- ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

- с 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

- с 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

- в августе за II квартал 2016 года – в сумме 18 000 руб.;

- в сентябре за август – в размере 6 000 руб.;

- в октябре за сентябрь – в сумме 6 000 руб., за октябрь – в размере 6 000 руб., за III квартал 2016 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

- за август 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за сентябрь 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за октябрь 2016 года – 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

- за II квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.);

- за III квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработка при повышении в организации должностных окладов.

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Расчет среднего заработка при повышении размеров надбавок.

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

- за квалификационный разряд;

- за классный чин;

- за дипломатический ранг;

- за особые условия государственной службы.

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Пример 14

Сотрудник был уволен 07.11.2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

- определению расчетного периода;

- выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62);

- расчету среднего заработка с учетом премий;

- расчету среднего заработка с учетом повышения должностных окладов или надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

[1] С полным текстом письма можно ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 11, 2016).

[2] Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

[3] «Ответы на вопросы органов исполнительной власти субъектов Российской Федерации, осуществляющих полномочия в области содействия занятости населения, по применению Правил регистрации граждан в целях поиска подходящей работы, Правил регистрации безработных граждан, требований к подбору подходящей работы, утвержденных Постановлением Правительства Российской Федерации от 7 сентября 2012 г. №?891 «О порядке регистрации граждан в целях поиска подходящей работы, регистрации безработных граждан и требованиях к подбору подходящей работы».

Как считается средний заработок для пособия по безработице, если уволенный отработал в расчетном периоде всего 1 месяц?

Сотрудник отработал в организации 1 месяц и затем уволился. В расчетный период для среднего заработка на пособие по безработице попадает только 1 месяц – октябрь. Не получается выйти на сумму среднего заработка, указанную в справке.

Как рассчитывается средний заработок для справки в центр занятости, если сотрудник отработал в расчетном периоде только 1 месяц?

В общем случае среднемесячный заработок за 3 месяца, предшествующих увольнению. Расчет ведется по схеме:

- для работников на обычных графиках (не суммированный учет)

[Среднемесячный заработок] = [Среднедневной заработок] * [Рабочих дней в расчетном периоде] / 3

- для сотрудников с суммированным учетом

[Среднемесячный заработок] = [Среднечасовой заработок] * [Рабочих часов в расчетном периоде] / 3

Подробно типовой алгоритм расчета среднего заработка для справки в центр занятости разобран в статье Новая форма справки для пособия по безработице (ЗУП 3.1.9.187).

НО! В нормативных документах отсутствуют разъяснения, как рассчитывать средний заработок, если работник отработал расчетный период не полностью. В ЗУП 3.1 реализован такой алгоритм:

- Если в расчетном периоде отработано 2 месяца и более, применяется типовой алгоритм. Он используется и в том случае, когда второй месяц отработан частично. Например, сотрудник принят на работу 20.09.2021 г., а увольняется 19.11.2021 г. В расчетный период падают 2 месяца: сентябрь и октябрь. Средний заработок для справки будет рассчитан обычным образом, с учетом данных за 3 месяца.

- Если в расчетном периоде сотрудник отработал только 1 месяц, программа определяет число рабочих дней (часов) по-другому. В расчет включаются только дни (часы), приходящиеся на этот месяц. Берется полное число дней или часов по графику сотрудника за месяц, а деления на 3 не происходит. Такой порядок расчета применяется и в случае, если месяц расчетного периода отработан не полностью.

Формулы расчета среднего заработка для пособия по безработице во втором случае выглядят так:

- для работников на обычных графиках (не суммированный учет)

[Среднемесячный заработок] = [Среднедневной заработок] * [Рабочих дней в отработанном месяце]

- для сотрудников с суммированным учетом

[Среднемесячный заработок] = [Среднечасовой заработок] * [Рабочих часов в отработанном месяце]

С 25.09.2021 г. в большинстве случаев ЦЗ рассчитывает пособие по безработице самостоятельно и справка от работодателя не нужна. Расчет производится по данным отчетности по страховым взносам календарный квартал, предшествующий увольнению — Вступили в силу новые правила расчета среднего заработка для пособий по безработице.

Но если в отчетности нет информации о доходах работника в предыдущем квартале, работодатель обязан выдать справку для ЦЗ. Ситуация, когда работник принят недавно и быстро увольняется – как раз такой случай.

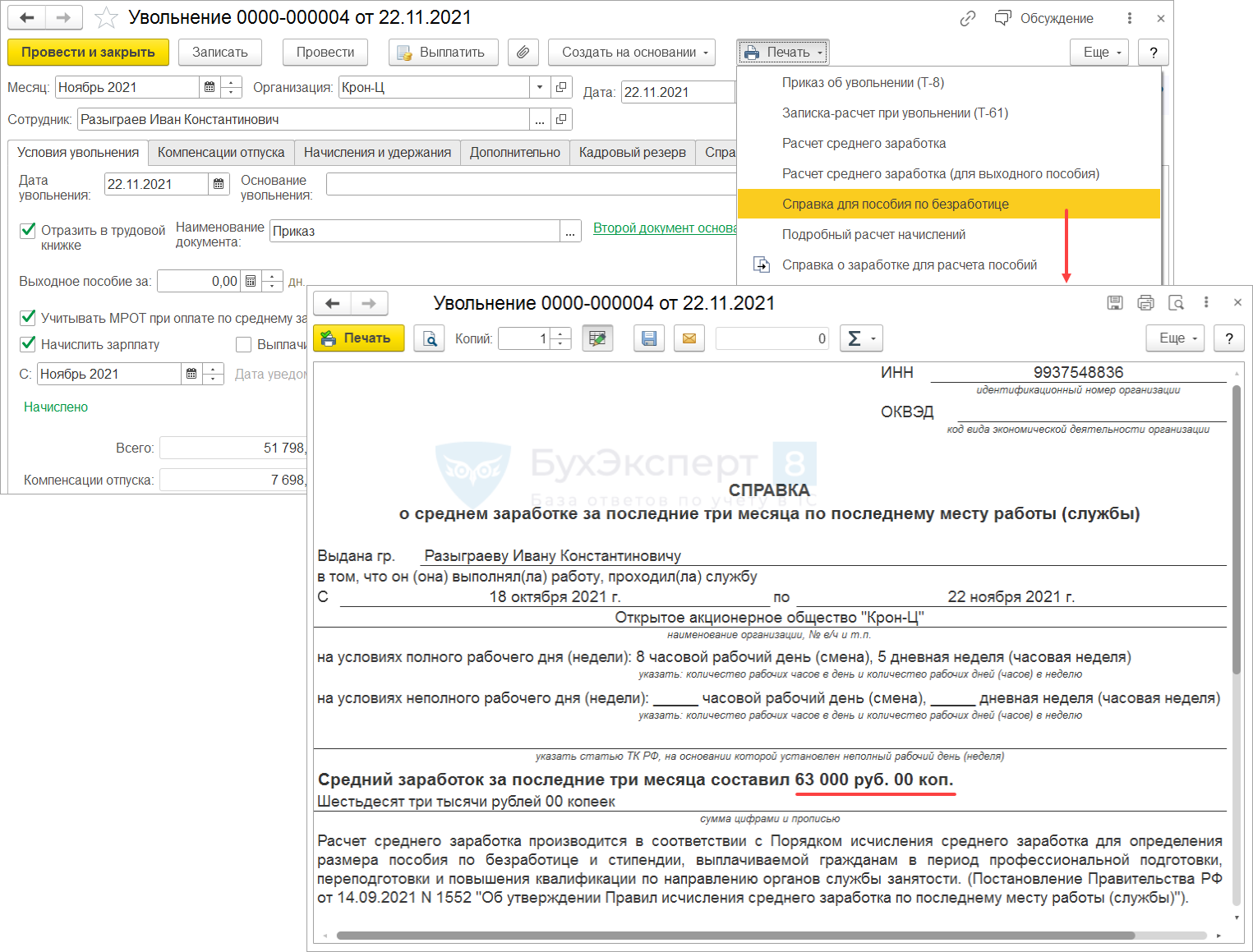

Разберем на примере расчет среднего заработка для справки по сотруднику, отработавшему в расчетном периоде только 1 месяц.

- 63 000 (оклад) / 21 (норма дней) * 10 (отработано дней) = 30 000 руб.

Выполним расчет среднего заработка для справки в ЦЗ самостоятельно.

- Определим расчетный период. Согласно п. 6 Постановления Правительства РФ от 14.09.2021 N 1552 расчетный период – 3 месяца перед месяцем увольнения. В нашем случае это август – октябрь 2021 года.

- Определим порядок расчета: по дням или по часам. Сотруднику установлен обычный график пятидневки, суммированный учет не вводился. Поэтому расчет будем выполнять по дням.

- Рассчитаем сумму зарплаты Разыграева И.К. в расчетном периоде: в августе-сентябре доходов не было. Поэтому в расчет берем только зарплату за октябрь – 30000 руб.

- Определим количество отработанных дней в расчетном периоде: в августе-сентябре у сотрудника не было рабочих дней. В расчет включим только 10 отработанных дней в октябре.

- Рассчитаем среднедневной заработок:

- 30 000 (зарплата в расчетном периоде) / 10 (отработано дней в расчетном периоде) = 3 000 руб.

- Рассчитаем среднемесячный заработок для справки на пособие по безработице. В расчетном периоде сотрудник отработал только 1 месяц — октябрь. Поэтому количество рабочих дней по графику возьмем только за этот месяц:

- 3 000 (среднедневной заработок) * 21 (рабочих дней в октябре) = 63 000 руб.

Средний заработок за последние 3 месяца по данным справки в программе совпадает с нашими расчетами.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Водитель трудился в режиме суммированного рабочего времени по графику 3/3..Если скан-копия заявления об увольнении отправлена работодателю по электронной форме.Изменена форма Исходящей справки для расчета пособий (Отчетность, справки –.

(4 оценок, среднее: 3,25 из 5)