Какими документами оформляется сдача в банк из кассы денежной суммы наличными для внесения на свой расчетный счет?

В соответствии с п. 3 Указания N 3210-У Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее — Указание N 3210-У) уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее — организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

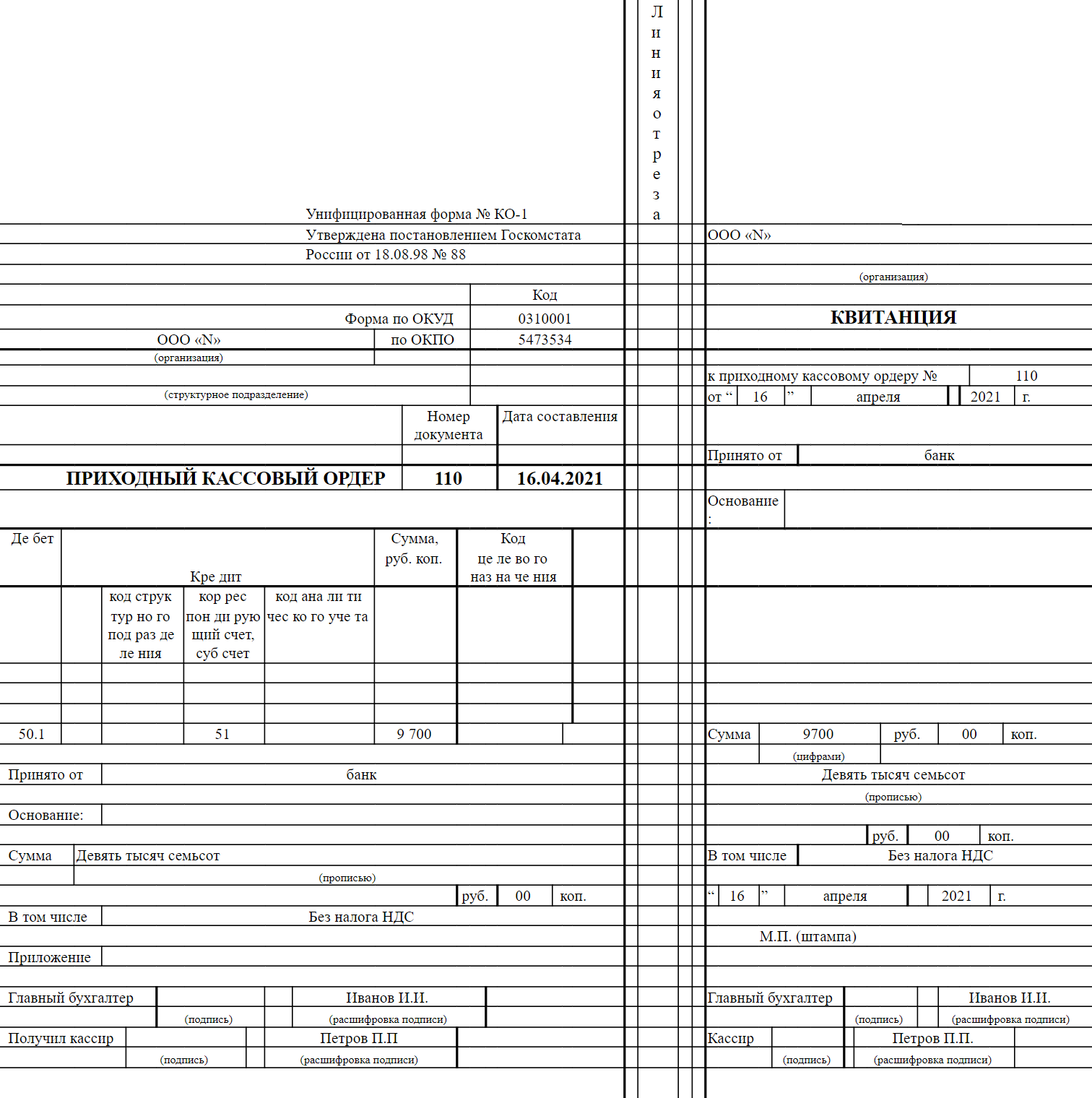

Выдача денежных средств из кассы для внесения на расчетный счет оформляется расходным кассовым ордером (форма N КО-2). Документы на выдачу денег должны быть подписаны главным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром (п. 4.3 Указания N 3210-У). Выдача денег по расходному ордеру должна быть отражена в кассовой книге (форма N КО-4). Формы КО-2 и КО-4 утверждены постановлением Госкомстата России от 18.08.1998 N 88.

При сдаче наличных денег в банк расходный кассовый ордер следует заполнить следующим образом:

— по строке "Выдать" указывается фамилия, имя, отчество сотрудника, сдающего средства в банк;

— по строке "Основание" — сдача наличных средств в банк;

— по строке "Сумма" — сумма сдаваемых средств;

— по строке "Приложение" — реквизиты квитанции банка;

— по строке "Получил" — также сумма сдаваемых средств;

— по строке "По" — наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя денег.

Кроме того, в расходном кассовом ордере проставляются подписи соответствующих лиц (руководителя, главного бухгалтера, кассира).

Сдача денежной наличности организацией в кассу банка производится по объявлению на взнос наличными по форме 0402001 (Приложение 1 к Указанию Банка России от 30.07.2014 N 3352-У), представляющему собой комплект документов, состоящий из объявления, ордера и квитанции (пункты 2.3, 3.1 Положения Банка России от 29.01.2018 N 630-П (далее — Положение N 630-П)).

Кассир банка, приняв от организации деньги по объявлению, ставит на квитанции оттиск штампа кассы и печать, затем выдает ее организации. Ордер с отметкой банка о приеме наличных денег прилагается к банковской выписке с расчетного счета организации. Объявление остается в банке (п. 2.9 Положения N 630-П). Квитанция подшивается к расходному кассовому ордеру, которым оформлялось выбытие денег из кассы.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет выдачи денежных средств из кассы для внесения на расчетный счет;

— Энциклопедия решений. Учет поступления денежных средств на расчетный счет из кассы.

С учетом образа консультации, представленного на сайте, это будет выглядеть следующим образом:

Организация собирается сдать в банк из кассы денежную сумму наличными для внесения на свой расчетный счет.

Какими документами оформляется такая операция? Как следует заполнить расходный кассовый ордер (на чье имя)?

Указания Банка России N 3210-У

В соответствии с п. 3 Указания N 3210-У Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее — Указание N 3210-У) уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее — организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

Документальное оформление выдачи денег из кассы

Выдача денежных средств из кассы для внесения на расчетный счет оформляется расходным кассовым ордером (форма N КО-2). Документы на выдачу денег должны быть подписаны главным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром (п. 4.3 Указания N 3210-У). Выдача денег по расходному ордеру должна быть отражена в кассовой книге (форма N КО-4). Формы КО-2 и КО-4 утверждены постановлением Госкомстата России от 18.08.1998 N 88.

При сдаче наличных денег в банк расходный кассовый ордер следует заполнить следующим образом:

— по строке "Выдать" указывается фамилия, имя, отчество сотрудника, сдающего средства в банк;

— по строке "Основание" — сдача наличных средств в банк;

— по строке "Сумма" — сумма сдаваемых средств;

— по строке "Приложение" — реквизиты квитанции банка;

— по строке "Получил" — также сумма сдаваемых средств;

— по строке "По" — наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя денег.

Кроме того, в расходном кассовом ордере проставляются подписи соответствующих лиц (руководителя, главного бухгалтера, кассира).

Сдача денежной наличности организацией в кассу банка производится по объявлению на взнос наличными по форме 0402001 (Приложение 1 к Указанию Банка России от 30.07.2014 N 3352-У), представляющему собой комплект документов, состоящий из объявления, ордера и квитанции (пункты 2.3, 3.1 Положения Банка России от 29.01.2018 N 630-П (далее — Положение N 630-П)).

Кассир банка, приняв от организации деньги по объявлению, ставит на квитанции оттиск штампа кассы и печать, затем выдает ее организации. Ордер с отметкой банка о приеме наличных денег прилагается к банковской выписке с расчетного счета организации. Объявление остается в банке (п. 2.9 Положения N 630-П). Квитанция подшивается к расходному кассовому ордеру, которым оформлялось выбытие денег из кассы.

Как сдать выручку в банк и сэкономить

Если вы работаете с наличными деньгами, так или иначе нужно взаимодействовать с банком, чтобы перевести средства на расчетный счет. В этой статье рассказываем о том, как потратить на это меньше времени и денег.

Платформа знаний и сервисов для бизнеса

Кто должен сдавать выручку в банк

Все компании обязаны сдавать наличные деньги в банк. В кассе можно хранить лишь сумму в пределах установленного лимита. Его определяет руководитель.

Исключение сделано для малого бизнеса и ИП. Они вправе не устанавливать лимит наличных в кассе.

За превышение лимита предусмотрен штраф по ст. 15.11 КоАП РФ:

от 40 000 до 50 000 рублей для юридических лиц,

от 4000 до 5000 рублей для индивидуальных предпринимателей и физических лиц.

Добавим, что штрафа не будет, если превышение лимита произошло:

для выдачи зарплаты и других выплат сотрудникам;

в дни когда компания работает, а у финансовых учреждений выходной (например, это суббота и воскресенье для большинства розничных магазинов).

В любом случае, предпринимателю лучше сдавать выручку в банк. Это позволяет контролировать финансы и избежать мошенничества со стороны персонала или сторонних лиц. Рассмотрим, как внести выручку на расчетный счет.

Способ 1: вносить наличные через кассу банка самостоятельно

Вы можете доставить деньги в банк сами или оформить доверенность на сотрудника, чтобы деньги относил он. Вопрос в том, будет ли это удобно? Ведь нужно успеть до закрытия банка, найти на это время самому или отвлечь сотрудника от работы.

К тому же, такой вариант не подойдет средним и большим предприятиям. Все компании, в штате которых более 100 человек, а годовой доход выше 800 млн рублей, обязаны устанавливать лимит, а деньги сверх лимита сдавать в банк (Постановление № 265).

Книга «Бизнес-хаки» – более 180 идей для вашего бизнеса

Способ 2: заключить договор на инкассацию

Сначала нужно заключить договор с банком или компанией, у которой есть лицензия от Банка РФ на проведение инкассации. В случае если перевозчик не предоставляет сумки, либо сейф-пакеты для упаковки наличных, их необходимо приобрести самостоятельно. Инкассация производится в дни и время, предусмотренные договором.

Также нужно установить лимит: такой, чтобы в кассе оставалась сумма, достаточная для денежных операций.

Документы. К приезду инкассатора нужно подготовить сумку/сейф-пакет с наличными и документы к ней: накладную и квитанцию к сумке 0402300, препроводительную ведомость 0402300.

Документы нужно готовить заранее, потому что у инкассаторов буквально несколько минут на то, чтобы забрать деньги и следовать дальше по своему маршруту.

Условия для проведения инкассации. Есть определенные требования к порядку совершения операции. При проведении инкассации заказчик услуг должны обеспечить: возможность стоянки для машины инкассатора, свободный подъезд к зданию, свободные пути внутри здания, отдельное помещение для передачи наличных. В момент инкассации в помещении должны отсутствовать посторонние лица.

Стоимость инкассации. Она варьируется в зависимости от банка. Это может быть процент от суммы проинкассированной выручки, либо фиксированная плата за один заезд. На стоимость влияет много факторов: объем перевозимых ценностей, периодичность обслуживания, время проведения операции и месторасположение объекта.

Способ 3: воспользоваться услугой самоинкассации

Самоинкассация — это услуга, которая позволяет предпринимателям зачислить прибыль через банкомат на расчетный счет в любом банкомате. По сравнению с инкассацией, этот способ позволяет сэкономить не только деньги, но и время. Рассмотрим, как воспользоваться услугой самоинкассации, если вы клиент Сбербанка.

Услуга самоинкассации поможет сдать выручку в любое время, и таким образом не зависеть от времени работы отделения или от приезда службы инкассации. Вносить выручку на счет могут также сотрудники. Чтобы передать доступ сотруднику, нужно лишь добавить его данные в СББОЛ. Сотруднику придет смс с логином и паролем для внесения наличных в банкомате.

Стоимость самоинкассации: 0,2%–0,4% от суммы взноса в зависимости от региона.

Проводки по кассе

У большинства компаний и предпринимателей есть касса. Через нее проводят расчеты с покупателями, выдают деньги в подотчет или заработную плату и так далее. Все движения денег по кассе бухгалтер фиксирует соответствующими проводками — расскажем о них.

Операционная и основная кассы

Иногда возникает недопонимание при использовании слова «касса». Это связано с тем, что есть два понятия: операционная и основная касса.

Первая — привычная онлайн-ККТ, которую можно встретить в магазинах, салонах и в местах, где продают товары или услуги населению. Через операционную кассу проводят продажу товаров или услуг и иногда оформляют возврат денег. Для учета движения наличных денег по операционной кассе открывают субсчет 50.2.

Вторая — это место, где хранятся все наличные деньги компании. Через нее не только оформляют поступление денег от продаж, но и выдают зарплату, деньги в подотчет, переводят наличку на счет в банке, принимают взносы от учредителей и так далее. Перечень операций гораздо обширнее. Для наличных денег компании устанавливают лимит кассы. Для учета движения налички по основной кассе открывают субсчет 50.1.

Проводки по основной кассе через счет 50

Движение наличных денег всегда происходит через счет 50 «Касса». Это активный счет, то есть по дебету отражают приходы денег, а по кредиту — расходы. К поступлениям относят выручку от продажи товаров, снятие наличных с расчетного счета, возврат подотчетных средств. А к расходам — оплату контрагентам, выдачу зарплаты, подотчетных средств, пособий, компенсаций и так далее.

Проводки поступления денежных средств в кассу

В таблице мы собрали наиболее популярные операции по поступлению денежных средств в кассу.

| Дт | Кт | Описание |

|---|---|---|

| 50.1 | 50.2 | Переместили деньги из одной кассы в другую (если их несколько). Например, из операционной в основную. |

| 50.1 | 51 | Сняли деньги с расчетного счета в кассу. |

| 50.Валюта | 52 | Сняли валюту с расчетного счета в кассу. |

| 50.1 | 55 | Сняли деньги со специального счета в кассу. |

| 50.1 | 60 | Отразили возврат в кассу ранее выданного аванса поставщику. |

| 50.1 | 62 | Отразили поступление денежных средств от покупателя. |

| 50.1 | 66/67 | Получили краткосрочный / долгосрочный заем наличными деньгами. |

| 50.1 | 70 | Работник вернул излишне перечисленную зарплату в кассу. |

| 50.1 | 71 | Сотрудник вернул неизрасходованные подотчетные деньги. |

| 50.1 | 73 | Сотрудник внес деньги в счет возмещения займа. Сотрудник внес деньги в счет погашения материального ущерба. |

| 50.1 | 75 | В кассу внесли вклад в уставный капитал. |

| 50.1 | 76 | В кассу поступили деньги по претензии по договору. |

| 50.1 | 79 | В кассу поступили деньги от обособленного подразделения. |

| 50.1 | 90 | Отразили поступление денежных средств от покупателя (проводка используется при продаже товаров в розницу, так как оплата и отгрузка происходят одновременно, следовательно, счет 62 можно не использовать). |

| 50.1 | 91 | Обнаружили излишки денег в результате инвентаризации Поступила выручка от продажи прочих активов компании Отразили положительную курсовую разницу. |

При поступлении денег в кассу кассир компании составляет приходный кассовый ордер (ПКО) по форме КО-1, утвержденной Постановлением Госкомстата России от 18.08.98 № 88. При этом вносить исправления в этот документ нельзя. Ошибка или помарка приведет к недействительности ПКО.

Информацию о каждом оформленном ПКО заносите в кассовую книгу по форме КО-4, утвержденной Постановлением Госкомстата России от 18.08.98 № 88.

Проводки списания денежных средств из кассы

Проводки по списанию денег из кассы собраны в таблице.

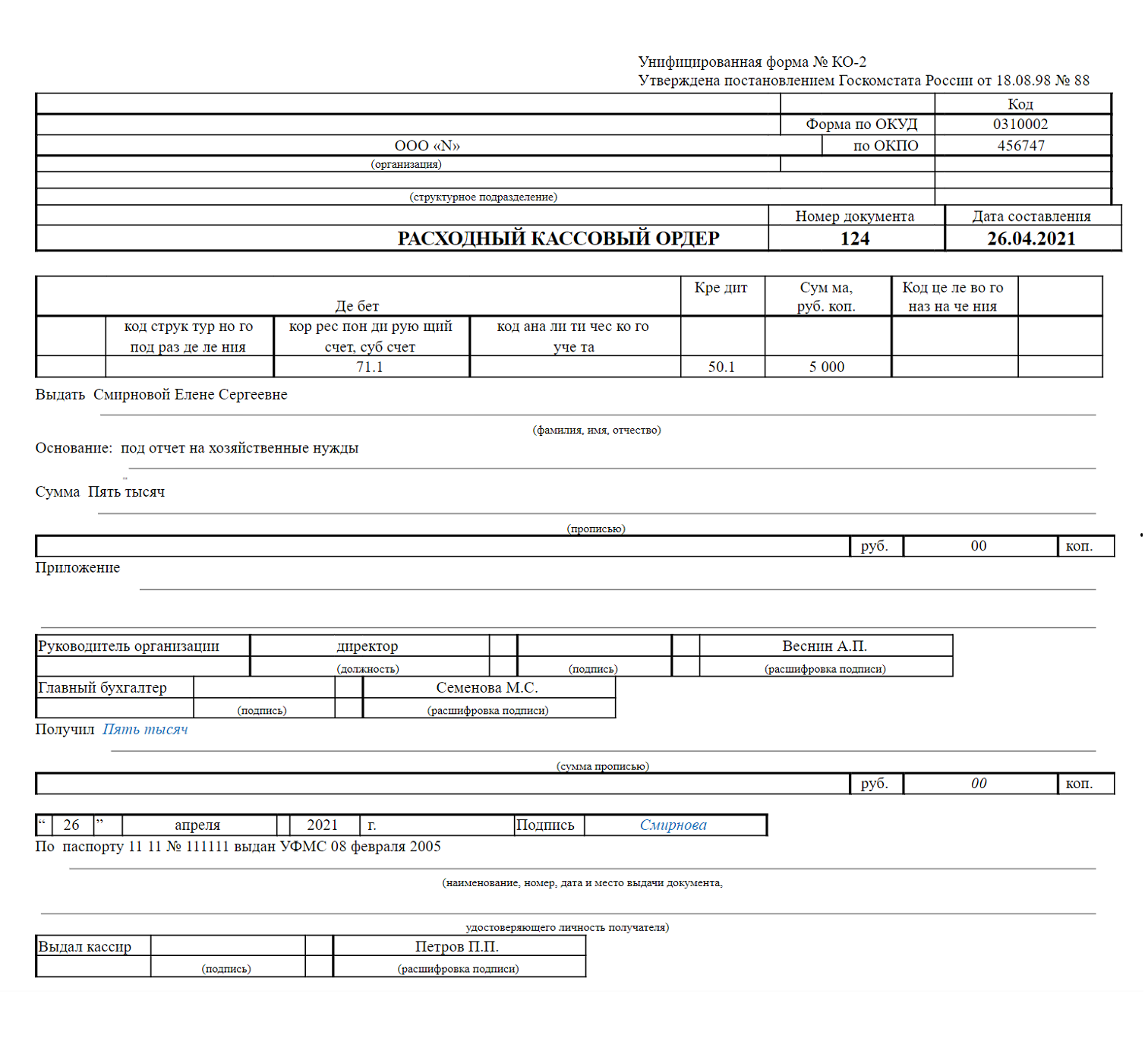

Выдачу денег из кассы оформляйте расходным кассовым ордером (РКО) по форме КО-2. Она утверждена Постановлением Госкомстата России от 18.08.98 № 88. Вносить в него исправления также нельзя.

Каждый выданный РКО фиксируйте в кассовой книге.

Проводки для операционной кассы

Перечень операций, которые совершаются через операционную кассу скромнее, поэтому и проводок меньше.

| Дт | Кт | Описание |

|---|---|---|

| 50.2 | 50.1 | В операционную кассу передали разменные деньги для расчетов с розничными покупателями. |

| 50.2 | 90.1 | Отразили выручку от розничной продажи. Проводку формируйте при закрытии смены (в конце рабочего дня). |

| 50.1 | 50.2 | Полученную по итогам смены выручку сдали в основную кассу организации. Разменные деньги вернули в основную кассу. |

При выдача разменных денег кассир основной кассы составляет РКО, а при приходовании — ПКО. Полученную за день выручку кассир операционной кассы фиксирует в отчете о закрытии смены.

Покупатель может попросить вернуть деньги обратно. Если он сделает это день в день с покупкой, то никаких проводок по основной кассе делать не нужно. Выручку по операционной кассе вы оприходуете в конце смены по отчету о закрытии смены, где сумма возврата будет сразу учтена.

Если возврат оформлен не день в день, то постройте следующую проводку.

| Дт | Кт | Описание |

|---|---|---|

| 62 | 50.1 | Оформлен возврат покупателю по РКО |

Проводки для онлайн-касс с эквайрингом

Эквайринг — это возможность принимать безналичную оплату за товары или услуги. Расчет в таком случае проходит через онлайн-кассу, но в безналичной форме. А значит проводки со счетом 50 тут не уместны.

Поэтому, если вы применяете онлайн-кассу с эквайрингом, используйте счета 51 и 57 для учета поступлений. Продажу с эквайрингом оформляйте следующим образом.

| Дт | Кт | Описание |

|---|---|---|

| 57 | 90 | Покупатель произвел оплату банковской картой. Деньги еще не поступили на ваш расчетный счет. Они на специальном счете банка-эквайера |

| 51 | 57 | Банк-эквайер перечислил деньги на ваш расчетный счет |

| 91 | 57 | Банк удержал причитающуюся ему комиссию за услуги эквайринга |

Этот вариант подходит, если ваш банк зачисляет деньги от покупателя вам на счет с небольшой отсрочкой. В договоре должен быть прописан срок возмещения средств по операциям эквайринга (обычно 1-3 дня).

Есть банки, которые предлагают зачислять деньги от покупателей на счет компании день в день. Особенно это распространено у банков, которые сотрудничают с малым бизнесом. В таком случае счет 57 можно не использовать.

| Дт | Кт | Описание |

|---|---|---|

| 51 | 90 | Покупатель произвел оплату банковской картой. Банк в тот же день перечислил деньги на расчетный счет компании |

| 91 | 51 | Банк удержал комиссию за услуги эквайринга |

Возврат денег покупателю на его банковскую карту также возможен. Более того, это обязательно, если покупку он оплачивал именно картой. Для этого строятся следующие проводки.

| Дт | Кт | Описание |

|---|---|---|

| 62 | 57 | Заявление на возврат денежных средств со счета компании на банковскую карту покупателя передано в банк |

| 57 | 51 | Деньги перечислены покупателю |

Комиссию за эквайринг, которую банк удержал при первичном расчете, вернуть не получится, так как услуга банком уже была оказана. Удерживать комиссию с покупателя тоже нельзя, так как он должен получить возмещение всей суммы, которую уплатил при покупке.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Программа поможет вести учет наличных денег не только в основной кассе, но и во всех операционных кассах. Сведите вероятность недостач к минимуму! Все новички могут тестировать сервис бесплатно 14 дней.

Как бизнесу работать с наличными и не попасть на штрафы

Кассовая дисциплина — это порядок работы с наличными, установленный Банком России.

Ее должны соблюдать все компании и предприниматели — иначе налоговики могут оштрафовать. Расскажу, что нужно знать о кассовой дисциплине, чтобы не попасть на штрафы.

Зачем нужна кассовая дисциплина

Обычно под кассой имеют в виду аппарат, который выдает чек. Но есть еще одно понятие — касса организации, или операционная касса.

Касса организации — это все операции компании с наличными, которые подтверждены документами. Например: выдать работникам зарплату, передать выручку инкассаторам, принять оплату от покупателя.

Кассовую дисциплину обязаны соблюдать все организации, у которых в обороте есть наличка: магазины, кафе, автозаправки. Если компания со всеми расплачивается исключительно безналом, ее это не касается.

Обычно работник, который выдает и принимает деньги — это кассир. Еще с кассовыми документами работает бухгалтер, а некоторые из них подписывает руководитель. В розничной торговле может быть продавец-кассир, а еще — бухгалтер-кассир. В этих должностях функции совмещаются. В маленькой организации все кассовые документы может вести один человек, сам руководитель.

Кассовые документы подтверждают движение денег по кассе. Если документов нет или они оформлены неправильно — невозможно установить, сколько денег должно быть у организации. Еще кассовые документы могут потребовать при налоговой проверке. За несоблюдение кассовой дисциплины могут выписать штраф.

ИП ведут кассу в упрощенном порядке. Для них обязательны только документы на выдачу зарплаты работникам наличными. Еще ИП должны соблюдать лимит расчета наличными и тратить наличную выручку только на разрешенные цели. Все остальное касается только организаций.

Где хранить наличные, каждая организация и предприниматель решают сами. Как правило, это сейф или ящик контрольно-кассовой техники, ККТ. Важно, чтобы место могло закрываться на ключ — на случай если кассиру нужно куда-то отойти. Но государство место хранения наличных денег не регулирует. Руководитель компании или ИП решают сами, как хранить наличные.

Какие документы нужны для работы с наличными

Все действия с наличными подтверждают кассовыми документами. Всего их пять:

- Приходный кассовый ордер — ПКО.

- Расходный кассовый ордер — РКО.

- Кассовая книга.

- Платежная ведомость.

- Книга учета кассиром принятых денежных средств.

Обязательные из них первые три. Платежная ведомость и книга учета кассиром принятых денежных средств оформляются только в некоторых случаях. Расскажу подробно о каждом кассовом документе.

Приходный кассовый ордер — ПКО. ПКО подтверждает, что наличные поступили в кассу. Заполняет документ бухгалтер по форме № КО-1 , утвержденной Госкомстатом, — указывает номер ордера, дату, кто вносит деньги, основание, сумму цифрами и прописью.

Ордеры оформляют и в электронном виде — но тогда у бухгалтера и кассира должны быть электронные подписи.

Приходный кассовый ордер оформляют либо по данным чеков, выбитых за смену, либо по отчету о закрытии смены — его выдает кассовый аппарат в конце рабочего дня. Организация или ИП сами решают, как им удобнее: заполнять отдельный ордер на каждый чек или делать один ПКО по всей выручке за смену. Отдельные ордеры на каждый чек могут быть удобны, например, для автомагазинов или в оптовой торговле. Вторым способом пользуется большая часть торговых точек, особенно магазины и кафе, где большой поток клиентов.

Расходный кассовый ордер. РКО тоже оформляет бухгалтер, но уже когда нужно выдать наличные. Например, зарплату сотрудникам, деньги на оплату коммунальных услуг или покупку воды в офис.

В расходном кассовом ордере указывают его номер, дату, паспортные данные получателя денег, сумму цифрами и прописью.

Кассовая книга. В нее вносят все движения по кассе за день и за определенный период — месяц, квартал, год. Записи делают по каждому приходному и расходному ордеру.

- Например, 4 марта кассир магазина положил в кассу выручку — 109 000 ₽, и в тот же день передал ее в банк. За 4 марта в кассовой книге будет две записи — по приходному кассовому ордеру на 109 000 ₽ и расходному ордеру на такую же сумму.

- 11 марта бухгалтер магазина снял в банке 80 000 ₽ на зарплаты и выдал их работникам. В этот день в кассовой книге будет две записи — одна о поступлении наличных из банка, вторая о выдаче зарплаты.

- Больше движений по кассе организации за этот месяц не было, поэтому в кассовой книге за март будет два листа — за 4 и 11 марта.

Расчетно-платежная ведомость. Ее оформляют, когда выдают работникам зарплату наличными. На общую сумму, указанную в расчетно-платежной ведомости, оформляют один расходный кассовый ордер. Если сотрудников мало, вместо ведомости можно сделать расходные кассовые ордера на каждого.

В расчетно-платежной ведомости указывают:

- Период, за который выдают зарплату.

- Дату и номер ведомости.

- ФИО каждого работника, его табельный номер, должность, оклад.

- Количество отработанных дней.

- Сумму начисленной заработной платы, сумму удержаний — НДФЛ и других.

- Задолженность за работником или работодателем на начало периода, если она есть.

- Сумму к выплате.

В ведомости обязательно пишут общую сумму выдачи и срок, за который зарплату должны выдать из кассы.

Еще есть платежная ведомость. В отличие от расчетно-платежной, в ней только суммы к выдаче по каждому работнику, а начисления — в отдельной расчетной ведомости.

Какие ведомости использовать, решает организация — кому как удобнее.

Книга учета принятых и выданных кассиром денежных средств. Ее заполняют, если у компании или ИП несколько кассиров и они передают друг другу деньги. Например, мелкие купюры на размен в магазине. Кассиры при этом могут работать в разных местах — один в офисе, другой в магазине, третий на складе. Если кассиров несколько, один назначается старшим. Если кассир один, то книга не нужна.

Какие правила нужно знать при работе с документами

Кассовые документы оформляют, если в течение дня были операции с наличными, если нет — не нужно. Вот еще несколько основных правил.

Можно купить кассовую книгу или оформлять ее — в электронном виде с КЭП и без нее. Кому как удобно. Если компания ведет кассовую книгу на компьютере, в конце дня листы кассовой книги распечатывают в двух экземплярах и подписывают.

Важный момент: если в компании нет электронного документооборота, но она ведет учет в системах вроде 1С, СБИС и «Контур-эльба», то все бумаги надо распечатывать и подписывать вручную.

При электронном документообороте кассиры и бухгалтеры обмениваются документами в защищенном сервисе и используют электронную подпись, поэтому дублировать их на бумаге не нужно.

В документах не должно быть исправлений. Если допустили ошибку, придется составлять заново, в том числе и в электронном виде.

Хранить все кассовые документы надо минимум 5 лет. Исключение — документы на выплату зарплаты, их хранят 6 лет, а если на работников не ведутся лицевые счета — 50 или 75 лет. Сроки отсчитываются после окончания года, в котором составлены документы. Например, для бумаг, оформленных в 2020 году, срок хранения начинается с 1 января 2021 года.

В конце рабочего дня кассир считает деньги в кассе и проверяет с записями кассовых документов — совпадают ли суммы. Составлять кассовые документы — функция бухгалтера, принимать и выдавать деньги — кассира. Но на практике один работник может совмещать функции. Например, бухгалтер-кассир может заниматься оформлением документов, приемом и выдачей наличных. А продавец в магазине часто принимает наличные, то есть выполняет функцию кассира.

- В супермаркете работает кассир. Он принимает наличные, пробивает чеки и в конце дня снимает отчет о закрытии смены. Затем деньги он сдает главному кассиру. Бухгалтер делает приходный кассовый ордер на сумму принятых от кассира денег.

- Руководителю нужны были средства под отчет на покупку кофемашины. Он получил из кассы 50 000 ₽, купил кофемашину за 30 000 ₽ и теперь должен вернуть остаток согласно авансовому отчету. Для этого бухгалтер составляет приходный кассовый ордер на 20 000 ₽, и с ним руководитель идет в кассу. Кассир проверяет ПКО, принимает деньги от руководителя и выдает ему квитанцию.

Иногда на кассира возлагается часть обязанностей бухгалтера — самостоятельно составлять некоторые приходные и расходные документы. Вот как тогда будут выглядеть его действия.

- Кассир Анна проработала смену и стала снимать кассу — то есть считать выручку и формировать отчет о закрытии смены с кассового аппарата. Согласно должностной инструкции, Анна самостоятельно оформляет приходный кассовый ордер на выручку. Под конец дня у нее есть: составленный ею ПКО на наличную выручку в сумме 43 980 ₽ и два расходных ордера — на выдачу 3000 ₽ работнику под отчет и на сдачу наличных 40 000 ₽ в банк.

- Теперь Анна считает деньги. По документам остаток на начало смены был 1459 ₽, на конец — 2439 ₽. Анна пересчитывает остаток: 1459 + 43 980 − 3000 − 40 000 = 2439 ₽.

- В начале следующего дня Анна передает кассовые документы бухгалтеру Елене, и та составляет лист кассовой книги за предыдущий день, чтобы зафиксировать новый остаток на начало смены — 2439 ₽. После этого Анна и Елена расписываются в кассовой книге.

Как принимать наличные

Деньги принимает кассир. Он пересчитывает и проверяет платежеспособность банкнот. При этом у покупателя должна быть возможность наблюдать за действиями кассира. Кассир обязан принимать деньги даже с небольшими повреждениями, например надорванные купюры.

В конце смены кассир формирует с помощью кассового аппарата отчет о закрытии смены и сдает деньги главному кассиру. Если по инструкции кассир сам составляет приходные и расходные документы, он оформляет приходный кассовый ордер на выручку, а также другие поступления в его кассу, и потом передает кассовые документы бухгалтеру.