Как купить полис ДМС для физлиц и что надо знать при выборе страховки

Добровольное медицинское страхование (ДМС) позволяет лечиться в частных медцентрах за счет страховой компании. Зачастую такой полис предлагают работодатели как часть соцпакета, но купить его можно и в индивидуальном порядке — для себя и членов своей семьи. Рассказываем, сколько стоит такая страховка и на что обратить внимание при ее выборе.

Поделиться

Что входит в полис ДМС

Полис ДМС покрывает оказание медицинской помощи в частных клиниках. В них нет очередей и сервис обычно лучше, чем в государственных. В зависимости от типа и суммы покрытия такая страховка может покрывать амбулаторное лечение, вызов врача на дом, оказание стоматологических услуг, психологическую помощь, лабораторные и инструментальные исследования, а также консультации врачей онлайн (телемедицина). Вместе с основной программой можно докупить полезные сервисы. Например, генетическое тестирование по различным заболеваниям, вакцинацию от гриппа и клещевого энцефалита, онлайн-фитнес, оплату лекарств, выписанных по рецепту.

Некоторые страховщики имеют свои собственные сети медцентров, при этом в полис ДМС могут быть включены несколько сетей на выбор (как собственные, так и «чужие») в разных районах города или даже в разных городах и странах. Запись к специалистам клиник осуществляется по телефону или через приложение выбранной клиники, входящей в зону покрытия полиса ДМС. Зачастую в программу страхования входит только один регион обслуживания по полису. В этом случае, например, купив полис с клиниками в Москве, приехать полечиться в Казань не получится. Страховки, которые действуют по всей территории страны вне зависимости от города проживания, тоже бывают, но они обычно дороже. Такие полисы актуальны для людей, которые много путешествуют или ездят в разные регионы по работе.

Стоит иметь в виду, что в покрытие ДМС не входит лечение онкологических и других сложных заболеваний, проведение операций. Для таких случаев существует отдельный вид страхования — от критических заболеваний, если хочется получить помощь в частном центре. При отсутствии такой страховки лечение может быть оказано в рамках ОМС бесплатно или за деньги в частном медцентре. Точно также полис ДМС не будет включать, например, ведение беременности, психические расстройства, бесплодие, ожирение, заболевания и травмы, полученные вследствие стихийных бедствий, терактов, военных действий. Со списком исключений стоит ознакомиться перед покупкой полиса, прочитав правила страхования.

Можно ли купить страховку ДМС самостоятельно

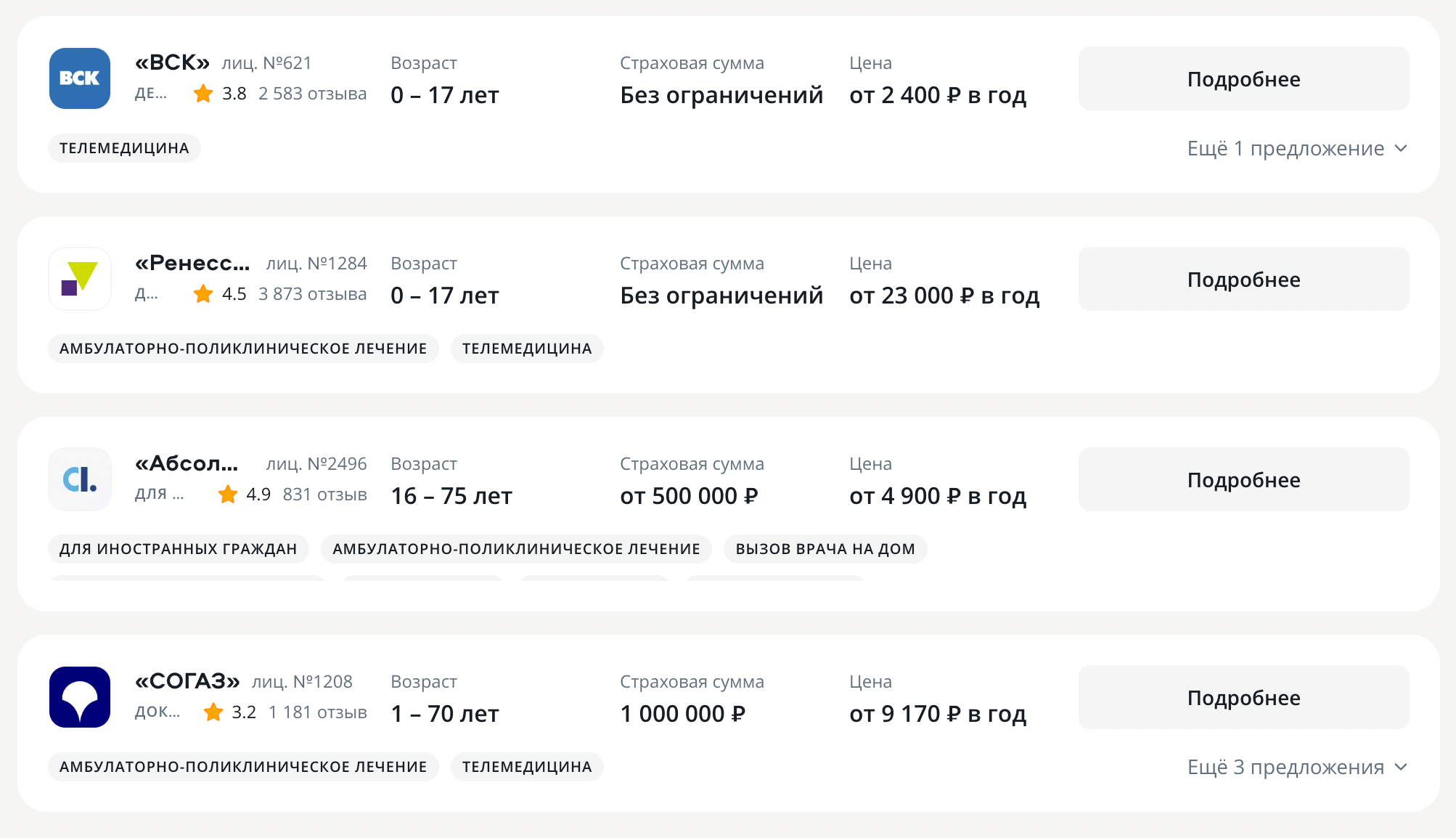

Страховые компании ориентированы на продажу ДМС в первую очередь корпоративным клиентам — юрлицам с большим штатом сотрудников. Набор услуг и клиник в каждом полисе в данном случае зависит от щедрости работодателя. Однако, если на работе ДМС не предусмотрено, купить страховку можно самостоятельно — на сайте страховой компании, через менеджера по телефону или же на маркетплейсе. Стоимость полиса напрямую зависит от набора услуг, которые в него входят, списка клиник, а также возраста и состояния здоровья застрахованного.

Сколько стоит полис ДМС для физических лиц

«Для частных лиц стоимость ДМС начинается от 10 000 – 20 000 рублей в год, но такие программы обычно не включают стационарную помощь или включают ее только в объеме экстренной помощи. Минимальный набор ДМС для физлиц — это телемедицинские консультации», — прокомментировал управляющий директор по ДМС «Ренессанс страхование» Юлия Галаничева. По ее словам, чаще всего ДМС для физлиц включает вызов врача на дом, лечение в клиниках и стационарах, опционально — вакцинирование, массаж. Среди таких программ для физлиц наиболее популярно ДМС детей, чаще всего — грудничков до года. Стоимость программы, например, для школьника в компании составит около 50 000 – 70 000 рублей в год.

У взрослых больше всего на цену полиса влияет возраст и состояние здоровья застрахованного (по итогам медицинского анкетирования), профессия, ценовой сегмент клиник, применяется ли франшиза — соучастие в оплате застрахованного. Исключение составляют коробочные программы с фиксированной ценой.

«Сумма страховой премии зависит от выбранной программы страхования. Например, договор на случай укуса клеща может стоить 165 рублей при заключении договора в неэндемичном регионе (прим. «там, где данное заболевание обычно не встречается»), а программа с обслуживанием в поликлинике в Москве в случае различных острых заболеваний или обострений хронических заболеваний может стоить, например, от 33 470 рублей», — рассказал заместитель генерального директора по ДМС, исполнительный директор «Ингосстраха» Дмитрий Попов. Он также отметил, что при наличии у лица, принимаемого на страхование, некоторых заболеваний, полис не может быть заключен на стандартных условиях. В таком случае будут применяться повышающие коэффициенты в соответствии со степенью риска, поэтому в некоторых случаях цена полиса будет довольно высокой, так как она будет отражать риски, которые принимает страховщик, заключая договор. Увеличить потенциальную стоимость полиса могут хронические заболевания, такие как сахарный диабет, бронхиальная астма, гипертериоз, гипотериоз и другие.

Как показал обзор программ ДМС, средняя оптимальная стоимость для взрослого человека составляет около 30 000 – 40 000 рублей в год. Чем ниже цена, тем больше ограничений будет в полисе — например, предусмотрен только один или два визита к терапевту или узкопрофильному специалисту, проведение лабораторных анализов в рамках определенного небольшого лимита.

У многих компаний на сайтах есть онлайн-калькуляторы, которые рассчитывают стоимость страховки после указания даты рождения и города, где планируется получение медицинской помощи. Система предложит варианты программ и опции, доступные в городе. После оплаты полис придет на указанную покупателем электронную почту. Как правило, полис ДМС оформляется сроком на год и начинает действовать спустя две недели после оплаты.

Кто не сможет купить полис ДМС

Страховщики предупреждают, что купить индивидуальный полис ДМС людям с уже имеющимися хроническими или острыми заболеваниями, а также людям преклонного возраста (верхняя возрастная граница для программы страхования — 70-85 лет) довольно сложно. В таких случаях стоимость полиса будет намного выше или в страховании может быть отказано.

Полис ДМС для тех, кто не живет в России

Открытие российскими компаниями офисов за рубежом и релокация ряда специалистов вызвали повышенный спрос на программы ДМС, которые позволяют лечиться на территории других государств. К примеру, такие продукты есть у «АльфаСтрахования» и «Ренессанс страхования».

«Их основное отличие от страхования туристов в том, что такие программы ДМС могут включать сверх экстренной также и плановую медицинскую помощь — например, мониторинг состояния при хроническом заболевании вне стадии обострения», — рассказала Юлия Галаничева. Физлицам, проживающим за рубежом, доступна программа международного медицинского страхования. Она позволяет получать высокий уровень сервиса и доступ в клиники уровня vip с широким объемом покрытия — экстренная и плановая помощь, чек-апы, покрытие лечения критических заболевания, родовспоможение и другое, пояснила управляющий директор по ДМС. Это премиальные программы, которые оформляются не на конкретную страну, а сразу на регион — например, Европу, куда входят в том числе Армения, Грузия и другие страны. Так, по амбулаторной помощи для этой территории у страховщика есть два варианта обслуживания: со стоматологией и без. Их стоимость составит 6330 $ и 4610 $ в год соответственно. Но для окончательного расчета тарифа нужно пройти анкетирование по телефону, уточнили в страховой компании. В целом стоимость базовых программ (экстренная стационарная помощь и лечение критических заболеваний) стартует от 2000 $, что касается верхней ценовой границы, то она очень сильно зависит от возраста человека, объема программы и территории покрытия, топовые варианты могут стоить 10 000 – 20 000 $.

Как можно сэкономить на страховке ДМС

По словам страховщиков, многие клиенты предпочитают покупать страховки ДМС только с услугами телемедицины. В этом случае годовая стоимость полиса составит около 3000 рублей и будет включать в себя безлимитные онлайн-консультации врачей 24/7, причем доступ к ним будет в любой точке мира через мобильное приложение. Некоторые полисы могут включать в себя несколько очных приемов.

Если же хочется приобрести полис с амбулаторным лечением и при этом сэкономить, то можно выбрать клиники базового уровня, а также включить в договор франшизу (небольшая часть расходов на лечение, которую страховщик не возмещает). Как рассказали в «Ингосстрахе», при покупке полиса на сайте компании для получения услуг в регионах России в договоре по умолчанию будет предусмотрена безусловная франшиза в размере 20% (то есть страховая возместит лишь 80%) от стоимости медицинских услуг по программам поликлинического и стоматологического обслуживания, а по программе аптечного обеспечения — в размере 20% от стоимости лекарств.

В среднем включение франшизы в размере 20% снижает стоимость полиса на 30%.

Какие еще полисы ДМС бывают

Помимо стандартных полисов ДМС, на рынке встречаются различные их подвиды. К примеру, «Ингосстрах» предлагает своим клиентам подписку «Инго здоровье» за 490 рублей в месяц. Эта услуга открывает застрахованным доступ к телемедицине, а также возможность лично обращаться к врачам частных медцентров и сдавать анализы со скидкой 20% и отсрочкой платежа на два месяца.

Налоговый вычет

Купив полис ДМС, вы можете вернуть 13% от его стоимости при условии, что вы резидент РФ, платите налоги и купили страховку для себя, супруга, ребенка или родителей. Если же полис ДМС был выдан на работе, то вернуть налог можно, если из вашей зарплаты удержали часть или всю стоимость страховки. Однако следует иметь в виду, что существует лимит расходов — 120 000 рублей в год, с которого можно вернуть 13%. В лимит, помимо ДМС, включаются и другие социальные вычеты: на лечение, обучение, пенсионные взносы и страхование жизни.

Вы купили в 2023 году ДМС за 50 000 рублей, а также оплатили обучение в вузе в размере 100 000 рублей. Общая сумма расходов составила 150 000 рублей, что выше лимита, поэтому в 2024-м вы сможете вернуть налог только со 120 000 рублей – 15 600 рублей.

Для получения вычета в налоговую нужно будет предоставить страховой полис, лицензию страховой компании, справку 2НДФЛ с работы за год, в котором оплачен полис, а также чек о его покупке.

Как оформить полис ДМС ребенку и сколько это стоит

Я разочаровалась в обычных детских поликлиниках и решила перейти на добровольное медицинское страхование.

До рождения сына мы жили в одном из районов Санкт-Петербурга, где по прописке обслуживались в частной клинике, которая оказывает услуги по ОМС. Она заменяла нам обычную государственную больницу, при этом сохраняя все достоинства частной медицины: чисто, аккуратно, вежливый персонал, оперативная медицинская помощь.

С появлением ребенка мы купили квартиру побольше в одном из городов Ленинградской области. Рядом с ней находилась государственная амбулатория — филиал районной больницы. Мы хотели наблюдаться там, но столкнулись с рядом проблем.

Например, больница была в плохом состоянии, к узким специалистам нужно было ехать в другое место, везде были огромные очереди, а приема мы иногда ждали неделями. И главное — участковый педиатр: отношения с ним не сложились с первой минуты знакомства, я не хотела мучить ни ребенка, ни себя.

Расскажу, как оформила детский полис ДМС, что входит в добровольное медицинское страхование для детей и как выбрать страховую компанию.

Сходите к врачу

Наши статьи написаны с любовью к доказательной медицине. Мы ссылаемся на авторитетные источники и ходим за комментариями к докторам с хорошей репутацией. Но помните: ответственность за ваше здоровье лежит на вас и на лечащем враче. Мы не выписываем рецептов, мы даем рекомендации. Полагаться на нашу точку зрения или нет — решать вам.

Почему я решила оформить ребенку полис ДМС

После проблем в государственной клинике я решила, что буду ходить с ребенком только в частные больницы. В этом случае есть три варианта.

Обращаться к врачу по необходимости. То есть не оплачивать ничего заранее, а просто приходить в клинику, когда нужно, и платить за оказанные услуги. В этом случае мне не нравилось, что не будет одного педиатра, который ведет ребенка и знает его историю болезни.

Кроме этого, частным клиникам выгодно назначать дополнительные, не строго обязательные обследования и анализы. Человеку, не разбирающемуся в медицине, сложно понять, какие из них действительно нужны. Мне меньше всего на свете хотелось идти на платный прием и за свои же деньги испытывать недоверие к врачу и тревожность.

Купить абонемент. Это похоже на добровольное медицинское страхование, но отличается от него по ряду параметров.

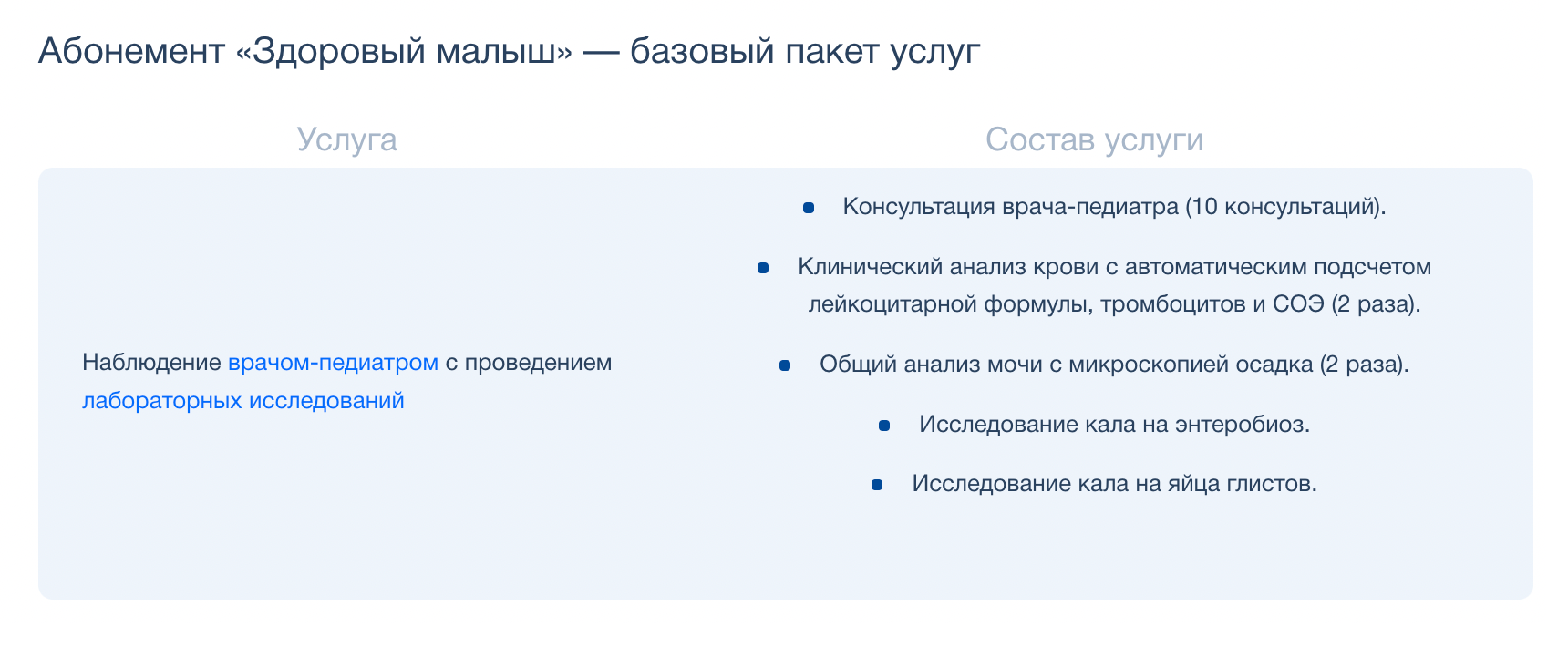

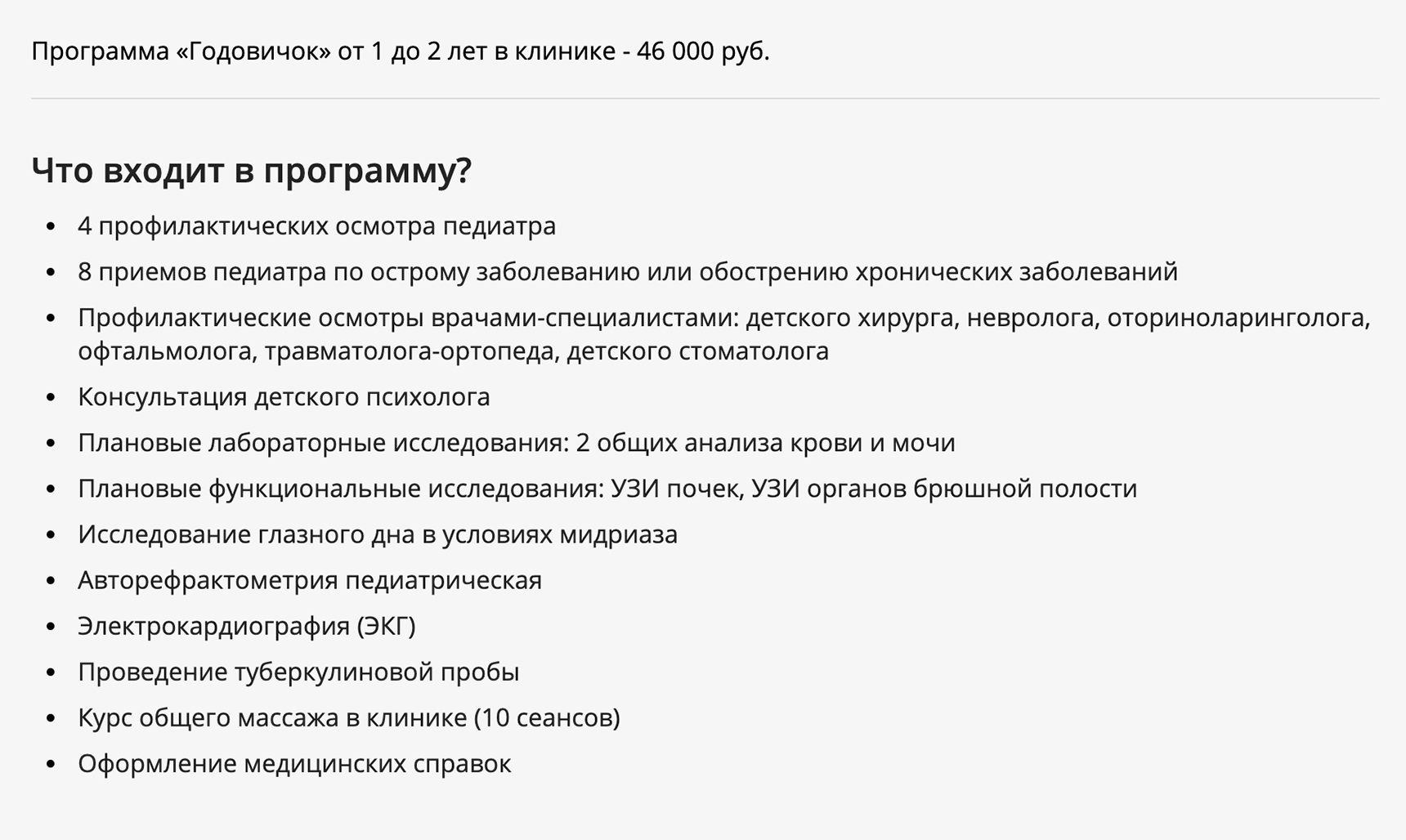

В этом случае вы заранее оплачиваете некоторый набор услуг. Он может быть прописан детально, либо могут быть указаны возможные услуги, получаемые по показаниям. Например, в детскую программу на год могут входить ежемесячные консультации педиатра, несколько консультаций узких специалистов, вакцинация и некоторое количество диагностических исследований. Стоимость таких программ начинается от 50 000 ₽ в год.

Полис ДМС. Это страховка на случай болезни или необходимости обследования. То есть вы покупаете не абонемент в одну частную клинику с перечнем конкретных услуг, а доступ к услугам клиники по медицинским показаниям.

Посещать клиники можно по страховому случаю — конкретным ситуациям, прописанным в договоре страхования. При этом страховая компания старается следить, чтобы в клиниках-партнерах ее клиентов принимали без очередей и других проволочек.

В большинство программ добровольного страхования для взрослых не входят плановые визиты к врачу, получение справок, чекапы — только обращения в клинику из-за заболеваний, травм и тому подобного. Среди детских программ ДМС есть программы амбулаторного наблюдения, куда входят плановые визиты к педиатрам и обследования, а также плановые прививки.

ДМС мне понравился больше, чем абонемент, потому что страховые компании, как правило, работают с разными клиниками одного региона, а не с одной. То есть можно выбрать ту, что больше подходит, или посещать разные с учетом обстоятельств: например, в одной клинике хороший педиатр, а в другой — узкие специалисты. А в случае спорной ситуации страховая компания включится в процесс и постарается урегулировать конфликт.

С другой стороны, абонемент может быть удобнее для планового наблюдения за ребенком. Как правило, в детские программы входят все положенные осмотры врачей, прививки и обследования.

Сравнение стоимости визитов в частную клинику по необходимости, абонемента и полиса ДМС

| Параметр | Обращения в частную клинику по нужде | Абонемент в частную клинику | Детский полис ДМС |

|---|---|---|---|

| Стоимость | Зависит от частоты обращений | В среднем от 50 000 ₽ в год | В среднем от 25 000 ₽ в год, зависит в том числе от возраста ребенка |

| Что входит | Разовые визиты по необходимости | Конкретные услуги, указанные в договоре | Возможность обращаться за помощью, когда есть потребность, в рамках страхового случая |

| Посещение разных клиник | Да | Нет | Да, из тех, что входят в число партнеров страховой компании |

| Помощь в конфликтных ситуациях | Нет | Нет | Можно обратиться к страховому агенту |

Сравнение стоимости визитов в частную клинику по необходимости, абонемента и полиса ДМС

| Обращения в частную клинику по нужде | |

| Стоимость | Зависит от частоты обращений |

| Что входит | Разовые визиты по необходимости |

| Посещение разных клиник | Да |

| Помощь в конфликтных ситуациях | Нет |

| Абонемент в частную клинику | |

| Стоимость | В среднем от 50 000 ₽ в год |

| Что входит | Конкретные услуги, указанные в договоре |

| Посещение разных клиник | Нет |

| Помощь в конфликтных ситуациях | Нет |

| Детский полис ДМС | |

| Стоимость | В среднем от 25 000 ₽ в год, зависит в том числе от возраста ребенка |

| Что входит | Возможность обращаться за помощью, когда есть потребность, в рамках страхового случая |

| Посещение разных клиник | Да, из тех, что входят в число партнеров страховой компании |

| Помощь в конфликтных ситуациях | Можно обратиться к страховому агенту |

Какой полис ДМС выбрать для ребенка

Полисы ДМС для детей, как и для взрослых, делятся на два вида: с франшизой и без.

Полис с франшизой. Франшиза может быть трех видов: условная, безусловная и временная.

Сама франшиза — это сумма, в пределах которой пациент оплачивает лечение самостоятельно. Условная франшиза означает, что, если стоимость лечения превысила эту сумму, страховая оплатит все целиком.

Например, франшиза — 10 000 ₽. Если лечение обошлось в 9999 ₽, его оплачивает пациент, а если в 10 100 ₽ — страховая компания.

Безусловная франшиза означает, что, если стоимость лечения превысила установленную сумму, страховая оплатит только это превышение. Например, если франшиза 10 000 ₽, а лечение обошлось в 15 000 ₽, страховая оплатит только 5000 ₽.

Временная франшиза означает, что полис ДМС начнет действовать не сразу после оформления договора, а через какое-то время. Например, через полгода.

У большинства страховок есть двухнедельный «период охлаждения»: в этот срок клиент может вернуть деньги, если передумал, и многие полисы начинают работать только через две недели, когда возврат оплаты невозможен. Так бывает не всегда: полисом моего ребенка я смогла воспользоваться уже через два дня.

Полис без франшизы. Это означает, что клиент при покупке оплачивает стоимость полиса и пользуется всеми услугами, включенными в договор, ничего не доплачивая клиникам. Платить дополнительно нужно только за то, что не включено в программу страховки. Полис ДМС без франшизы стоит дороже, но, если нет серьезных заболеваний, увеличивающих цену услуги, он может быть выгоднее.

Полисы с франшизой я не рассматривала. Мне хотелось заплатить один раз и не думать, где срочно искать деньги на врачей, если ребенок заболеет. К тому же сын растет относительно здоровым ребенком, ему не требуется дорогостоящее лечение. А это значит, что, скорее всего, стоимость вызова врача каждый раз будет укладываться в размер франшизы, такой полис для меня бесполезен.

Как я выбирала страховую компанию

Когда я искала подходящий вариант ДМС, у меня не было списка страховых фирм или конкретной компании, в которой хотелось бы застраховаться. Я никогда ранее не сталкивалась с этой сферой. Поэтому искала так же , как и любую другую информацию в интернете.

При выборе обращала внимание на следующие пункты.

Отзывы. Конечно, опираться только на них нельзя, так как личный опыт знакомых может быть субъективным, а отзывы в интернете — проплаченными. Но если отрицательных отзывов много, это повод задуматься и обойти компанию стороной.

Наличие лицензии на ведение страховой деятельности. Проверить можно в Едином государственном реестре субъектов страхового дела.

Дата основания. Компании, работающие на рынке много лет, вызывают больше доверия. Хотя это, конечно, не значит, что молодая фирма обязательно окажется хуже.

Цены. Слишком низкая стоимость страховки может говорить о том, что полис почти ничего не покрывает.

Не все страховые компании в принципе подходят для оформления детского ДМС. Некоторые работают только с корпоративными клиентами, то есть компаниями, которые хотят купить ДМС для сотрудников, в других есть услуги только для взрослых пациентов.

Еще есть страховые компании, которые предлагают только полисы с франшизой, что мне тоже не подходило. У некоторых страховых компаний нет клиник-партнеров в Ленинградской области. А в компании от одного крупного банка мне предложили обслуживаться в той же самой районной поликлинике, куда мы ходили бесплатно.

Есть специальные сайты-агрегаторы, например «Сравни-ру» , подбирающие полисы ДМС по запросам пользователей. На них можно посмотреть оценки конкретных страховщиков. Например, там я нашла компанию, которая работала в моем городе и предлагала детские полисы. Но общая оценка пользователей мне не понравилась, в интернете отзывы также были отрицательными, поэтому полис у них я брать не стала.

В итоге выбирала всего между двумя страховыми компаниями, хотя в начале поиска казалось, что на рынке широкий выбор программ ДМС. Полис купила там, где было лучшее соотношение цены и набора услуг.

Как выбрать подходящую программу страхования для ребенка

Определитесь с тем, какое именно медобслуживание нужно. Чем больше услуг будет включено в программу и чем комфортнее условия, тем дороже полис.

Например, мне было важно, чтобы в страховку входили плановые осмотры врачей, можно было оформить медицинскую карту для садика и вызывать специалистов на дом, а также чтобы домой приезжала медсестра для забора анализов, которые назначил доктор.

Чтобы выбрать подходящую программу страхования, достаточно проверить два параметра.

Какие медицинские услуги входят в программу. Например, в нее может входить только амбулаторное лечение или еще и стационарное. Услуги стационара увеличивают стоимость полиса. Есть программы, куда входит вызов частной скорой помощи, обычно они тоже стоят дороже.

Можно посещать врача в клинике, а можно вызывать на дом — такие выезды входят не во все страховые программы. Важно обратить внимание на количество консультаций: где-то оно ограничено, а где-то можно посещать врачей сколько угодно, если на это есть основания.

В полис ДМС для детей могут входить стоматология, плановая вакцинация, разные обследования, лабораторные анализы и другие услуги. Перед тем как выбирать программу, стоит составить список того, что точно будет нужно.

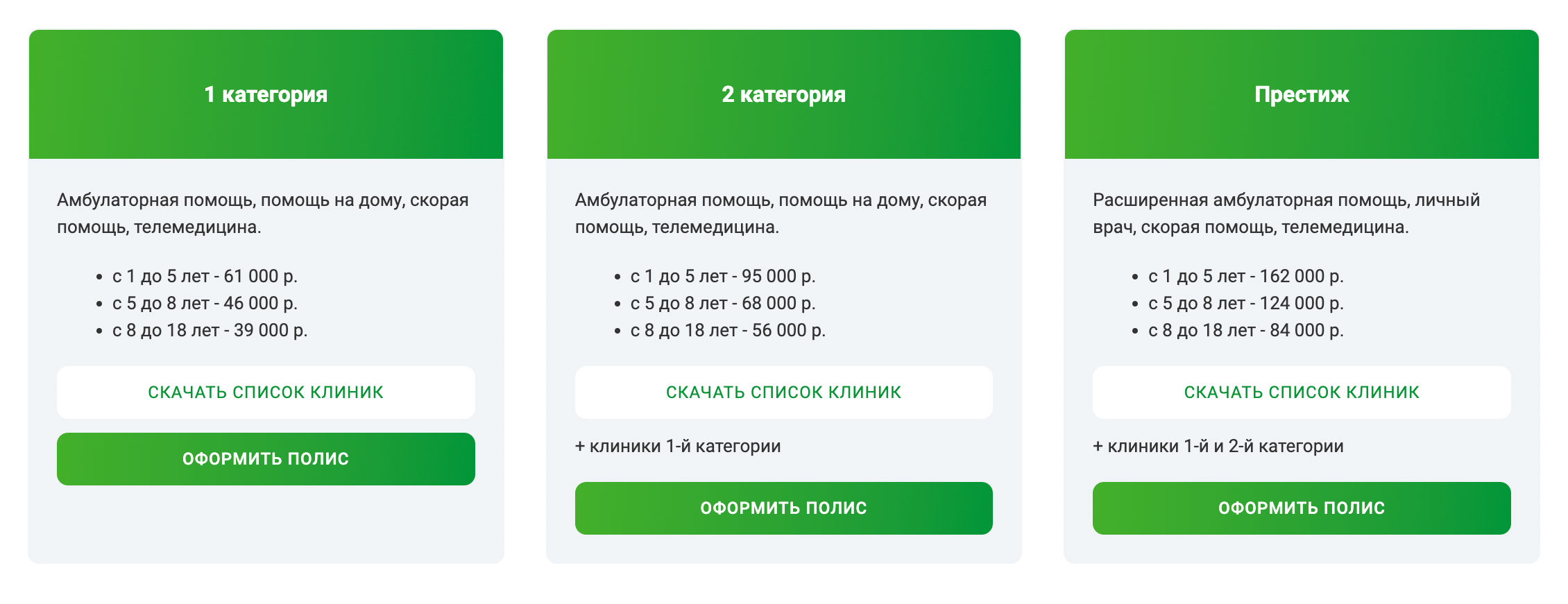

Обычно у каждой страховой есть несколько вариантов программ страхования в зависимости от объема услуг. Условно их можно назвать так: базовая, комфортная и люкс. Названия пакетов у разных страховых компаний могут отличаться, но суть одна.

Базовая будет включать стандартный набор, необходимый для относительно здорового человека: специалисты и анализы как в ближайшей поликлинике, ограниченное количество раз. Комфорт будет содержать либо чуть больше услуг, чем в базовой, либо те же , но чаще. Люкс обычно подразумевает, что включено все и в неограниченном количестве, в том числе скорая помощь со стоматологом.

Посещение каких клиник входит в полис. Страховые компании часто работают со многими клиниками и делят их на уровни или разряды. Чем выше уровень, тем дороже полис.

На стоимость полиса также влияет изначальное состояние здоровья клиента. До заключения договора нужно заполнить подробную анкету. Если человек утаил от страховой хроническое заболевание, о котором он знал, а потом потребовал его лечить, компания может разорвать договор в одностороннем порядке.

Кроме того, на цену страховки влияет возраст ребенка. Самые дорогие страховые программы для детей до 3—5 лет , потому что им нужно проходить больше плановых обследований, обычно чаще требуются визиты к врачам по болезни.

Иногда страховые компании выделяют программы для детей до года — такие тоже дорогие, так как в них может входить вакцинация и большое количество плановых визитов в клинику, нужных для наблюдения за развитием малыша.

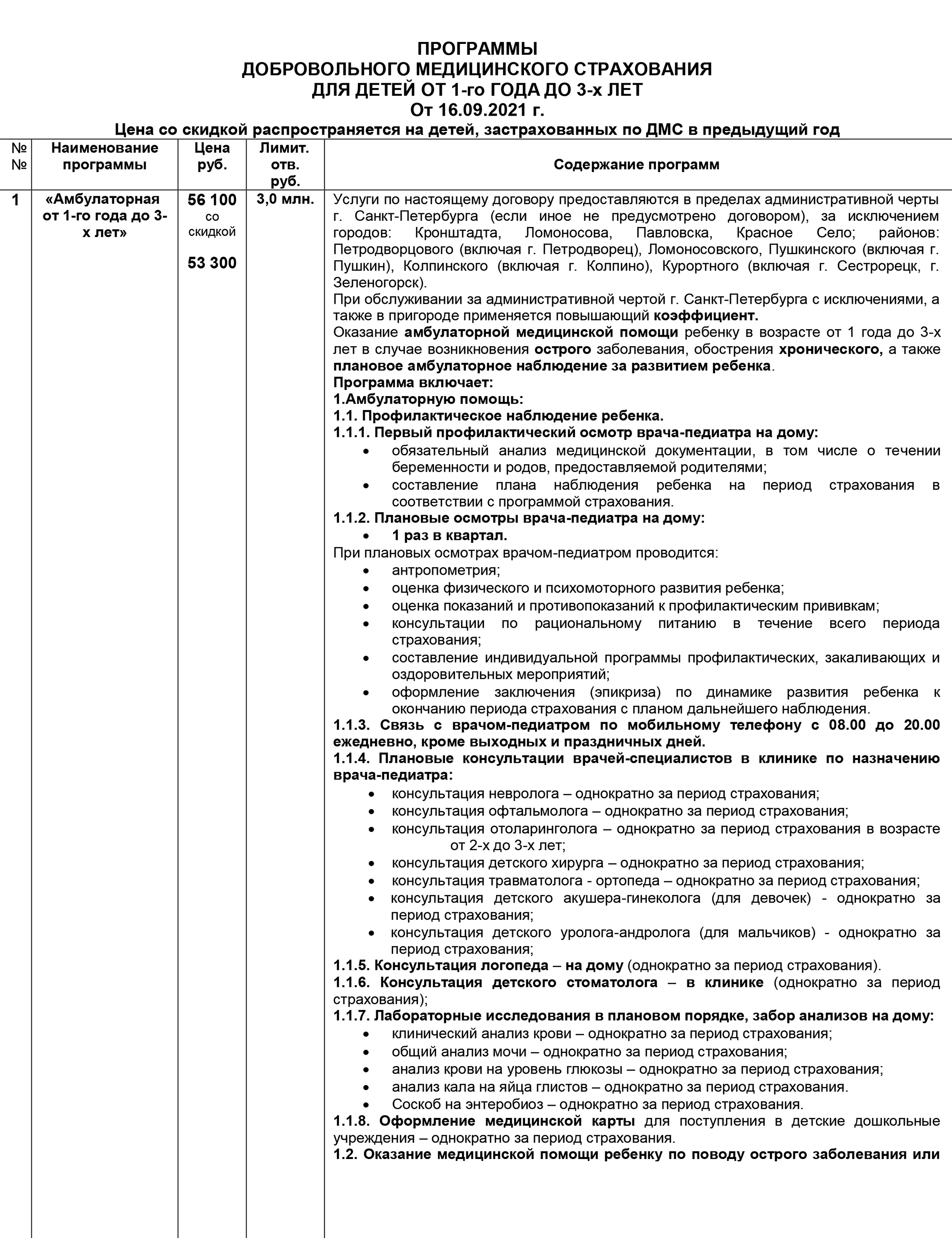

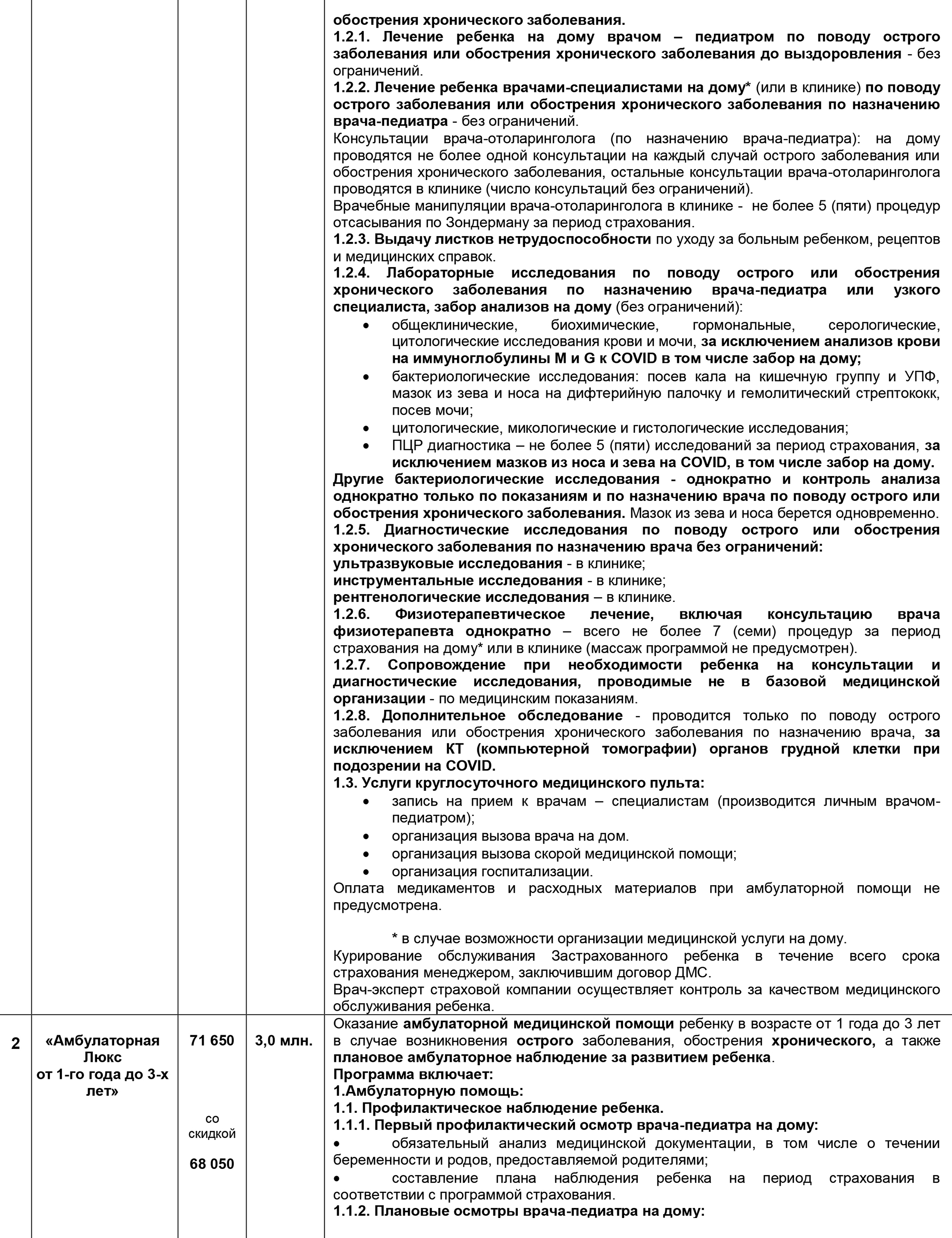

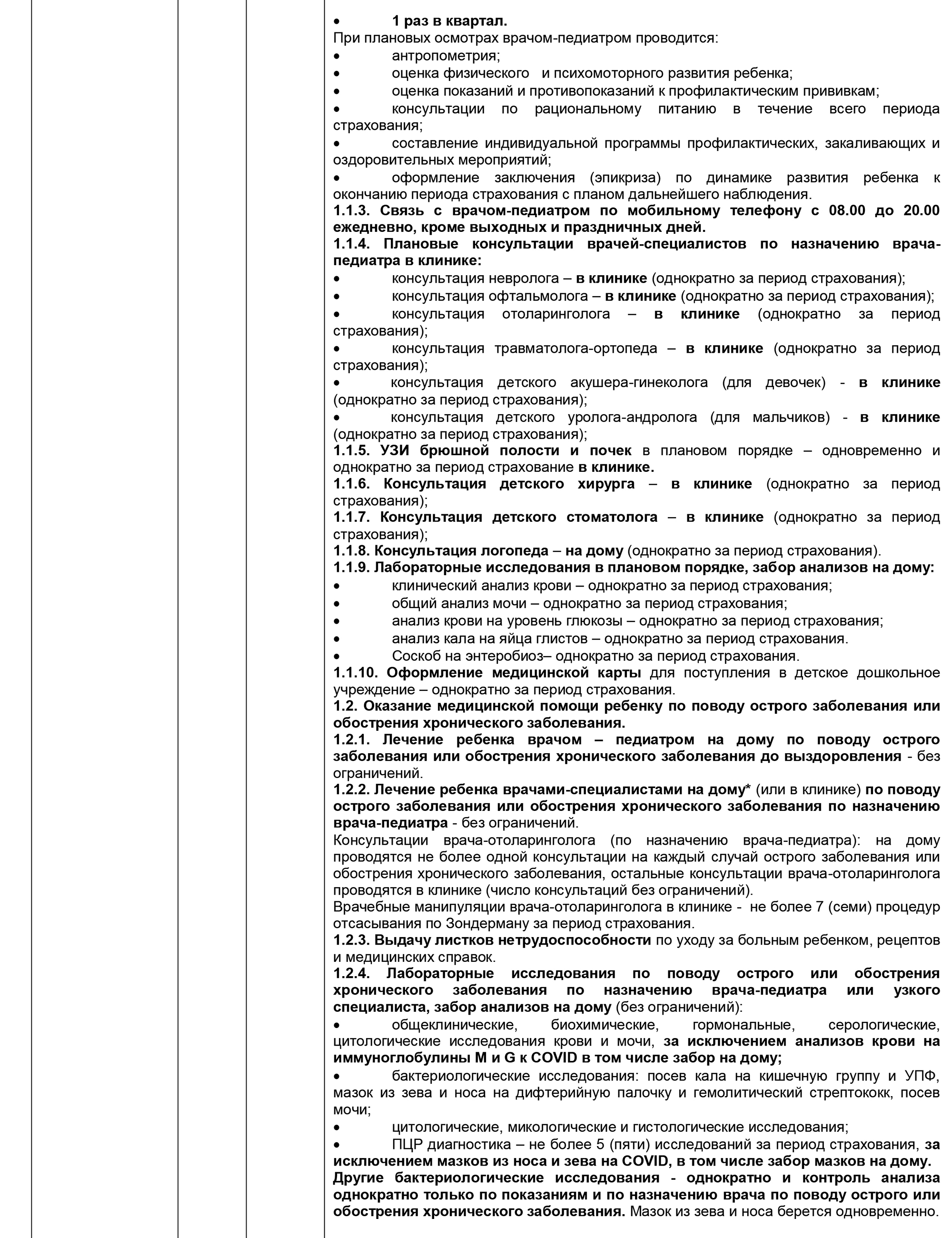

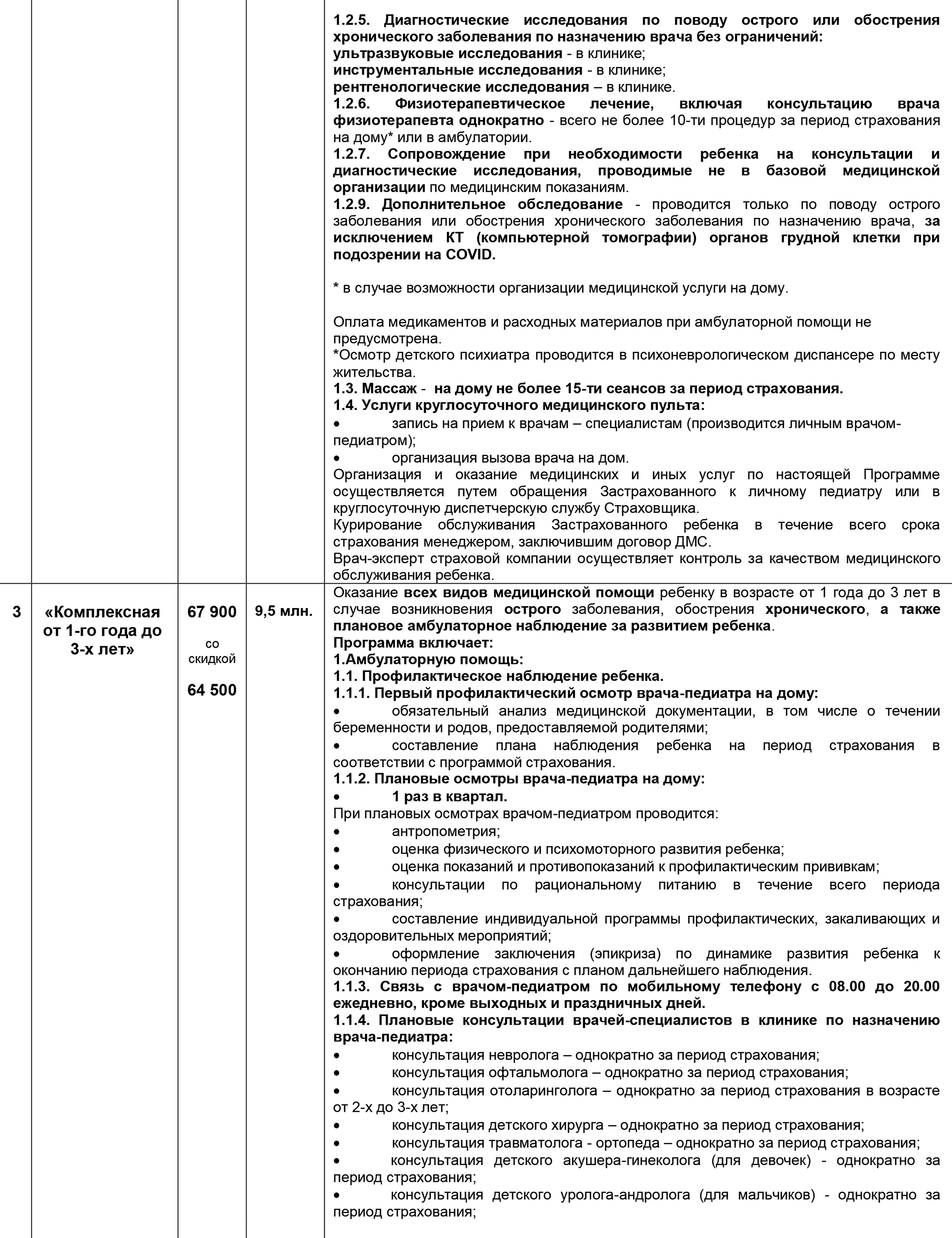

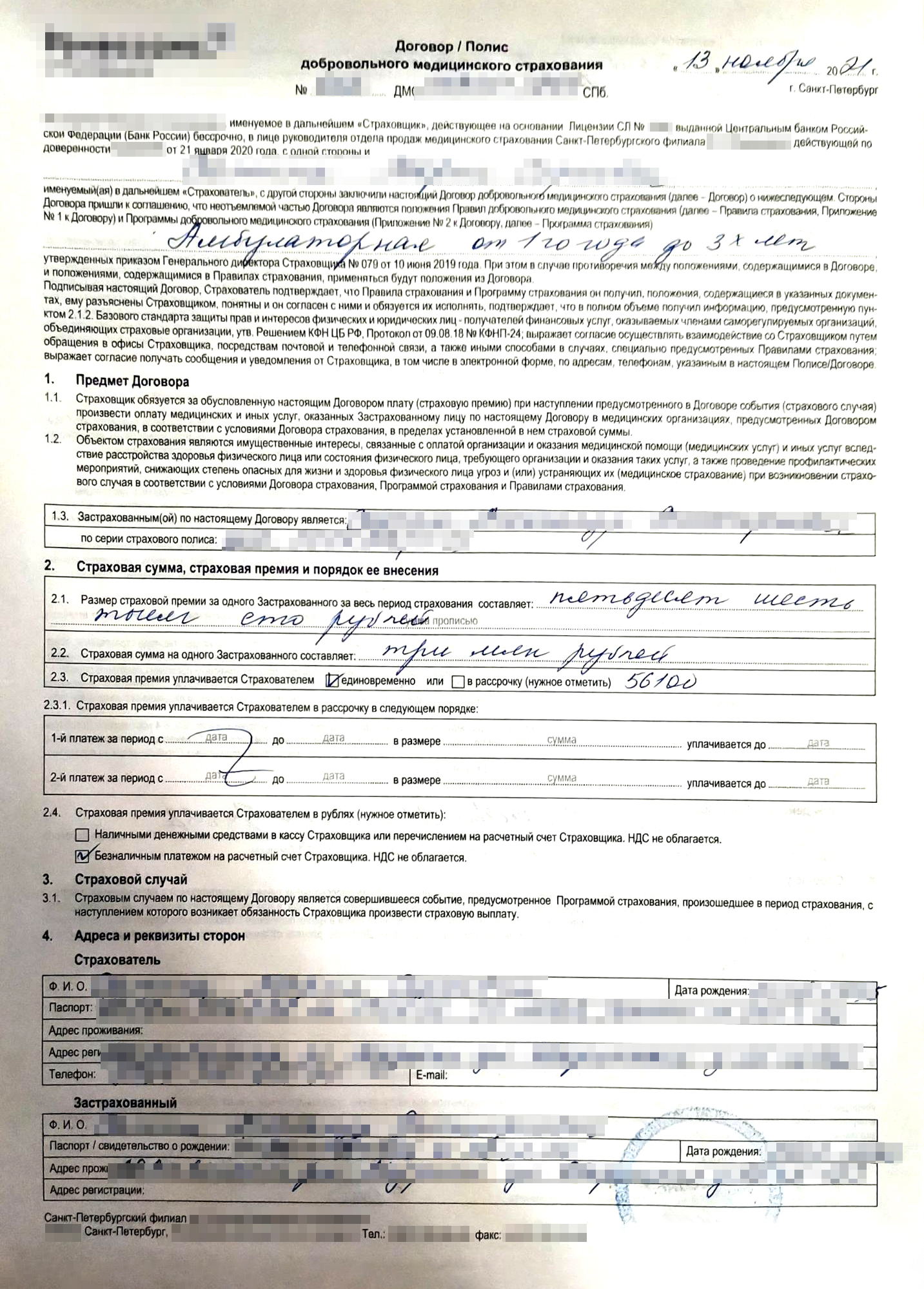

Когда я покупала полис своему ребенку, ему было почти два года — все нужные мне услуги входили в базовый пакет одной из страховых компаний для детей до трех лет. Клиника, с которой они сотрудничали, меня тоже устраивала. Полис обошелся в 56 100 ₽ за год.

Как пользоваться детским полисом ДМС

Выбор клиники и врача. Полис ДМС обычно предусматривает выбор из нескольких клиник. В нашем случае такой вопрос не возник, так как мы живем в маленьком городе, где подходящая страховая компания сотрудничала только с одной частной клиникой.

Зато я могла выбрать врача. Меня сразу спросили, есть ли предпочтения, хочу ли я прикрепиться к конкретному доктору. Такого не было, но я сказала, что хотела бы наблюдаться у доброжелательной молодой женщины.

Страховая компания посоветовалась с клиникой, чтобы выяснить, кто больше подходит. Затем к нам домой еще до заключения договора пришла педиатр и провела первичный осмотр. Врач мне понравилась, и я подписала контракт на год. Если бы что-то не сложилось, в страховой предложили бы другого доктора. Еще я могу поменять педиатра в любой момент, пока не закончился срок договора.

Запись в клинику. Обычно для взрослых есть только два варианта взаимодействия с клиниками по полису ДМС:

- Пациент звонит в одну из клиник, указанных в договоре, и договаривается о приеме, сообщая, что у него есть страховка. После чего либо клиника, либо снова сам пациент связывается со страховой, получает согласие или отказ на оплату приема. Соответственно, запись либо подтверждают, либо отменяют.

- Пациент записывается через страховую компанию. Он оставляет заявку на прием по телефону или онлайн, а компания сама подбирает оптимальный вариант.

В детском ДМС тоже могут быть такие правила, а могут быть и более простые варианты — все это прописано в условиях программы.

Например, у нас есть педиатр, который ведет ребенка. Записываться на приемы и обследования нужно через него. Я пишу доктору в «Вотсапе», рассказываю о проблеме, а она отвечает, когда сможет приехать или что делать, если очный осмотр не нужен. Мне удобнее вызывать педиатра на дом — по страховке есть такая возможность, поэтому в клинике его мы не посещаем.

Еще я сообщаю педиатру о желании посетить узкого специалиста или пройти обследование — врач сама формирует заявку и отправляет ее в базу. Когда заявка одобряется страховой, мне перезванивают из клиники и мы договариваемся о времени приема.

При желании я могу записаться на любой прием и сама, позвонив в клинику, но делать это через педиатра намного удобнее. Записываюсь самостоятельно, только если нужно вызвать врача на дом в выходной день, а дежурит не наш педиатр. Когда наш педиатр уходит в отпуск, мне сообщают заранее — на это время прикрепляют к другому доктору.

При первом посещении клиники по полису ДМС надо подойти в регистратуру за несколько минут до приема. Там запишут данные ребенка и родителя. Теоретически может понадобиться индивидуальный номер пациента, указанный в договоре со страховой. Но у нас его не спрашивали ни разу: мы были в трех филиалах частной клиники, к которой прикреплены, и везде он уже был в базе данных.

Когда врач первый раз приезжает на дом, он заранее знает, к кому едет и что прием оплатит страховая компания, никаких документов не нужно.

Как выбрать страховую компанию ДМС

ДМС или добровольное медицинское страхование — один из способов повысить лояльность сотрудников и выделиться на рынке труда. Кроме того, ДМС дает возможность контролировать здоровье сотрудников и экономить на налогах.

В чем выгода полиса ДМС и как его подобрать, нам рассказал директор страховой медицинской организации «АК БАРС-Мед» Тагир Каримов.

Растет привлекательность компании в глазах персонала. Программа добровольного медицинского страхования повышает лояльность персонала. Вместо очередей в районной поликлинике сотрудники получают классное медицинское обслуживание в частной клинике, внимательных специалистов, передовое диагностическое и лечебное оборудование.

Вы можете включить ДМС в соцпакет и выделиться на рынке работодателей. Вам легче найти новых сотрудников и сократить текучесть кадров. Лояльные сотрудники рассказывают о корпоративных льготах в социальных сетях, и деловая репутация вашего предприятия растет.

Повышаете прибыль. Работодатель сокращает экономические потери — сотрудники, которые своевременно проходят медицинское обследование, реже болеют и не уходят на больничный. У вас отпадает проблема нехватки рабочих кадров и «горящих» проектов. Кроме этого, вы сокращаете расходы на наем и обучение временных работников.

Налоговые льготы. Страховой взнос вы можете включить в расходную часть бухгалтерского баланса. Но обратите внимание на ограничение — размер страховой премии не может превышать 6% годового зарплатного фонда. Страховая премия не облагается НДС и страховыми взносами.

Некоторые работодатели делят с сотрудниками расходы на ДМС: часть денег вносит работодатель, а часть — сотрудник. Со своей части расходов на ДМС сотрудник получает налоговый вычет в размере 13%. Если работодатель полностью оплачивает полис ДМС, то сотрудник получает необлагаемый доход и может сэкономить на подоходном налоге. Не облагается налогом до 3622 ₽ в год, 13% с этой суммы — 470,86 ₽ — экономия сотрудника.

Экспертный рейтинг. Чтобы определить надежность компании, лучше использовать официальные рейтинги независимых агентств. Они анализируют компанию по ключевым показателям: количество собранных страховых премий, отсутствие судебных тяжб, платежеспособность страховщика и результаты народных голосований.

Крупнейшие рейтинговые агентства, которым можно доверять: «Статистика» от Банка России, «РИА Рейтинг», «РБК 500». Каждое агентство использует различные способы, чтобы оценить надежность компании. Например, рейтинг «Статистика» основан на объемах финансирования и взносов, а также учитывает, какую долю занимает страховщик на рынке медицинского страхования. Обратите внимание на первую половину рейтинга: страховые компании работают стабильно, безукоризненно и честно выплачивают премию по страховому случаю.

Полную аналитическую картину о надежности страховой компании дают специалисты рейтингового агентства RAEX. Чтобы составить рейтинг надежности, они используют финансовые показатели и мнение потребителей — народный рейтинг. Согласно экспертному отчету, страховые компании ранжируются от максимального уровня надежности — AAA-ru до банкротства — D-ru. Приемлемый уровень надежности компании — от AAA-ru до BBB-ru, выбирайте страховщиков в этом диапазоне.

Народный рейтинг. Существует народный рейтинг, основанный на комментариях, отзывах, дискуссиях в социальных сетях и форумах. В сети клиенты оценивают качество услуг, доброжелательность персонала; рассказывают, насколько быстро компания обслуживает клиентов и оформляет необходимые документы.

Однако следует учитывать, что народный рейтинг дает субъективную оценку. Отзыв чаще оставляют разгневанные клиенты, поэтому отрицательных отзывов в сети больше, чем положительных. Большинство комментариев носит эмоциональный характер и малоинформативно. Чтобы составить мнение о работе страховщика, надо смотреть, как специалисты компании реагируют на негатив, как решают проблему клиента.

Судебный рейтинг. Он отображает информацию о том, насколько часто компания участвует в судебных разбирательствах. Высокий процент судебного рейтинга, возможно, говорит о низкой клиентоориентированности страховщика. Если оформить полис в такой компании, деньги по страховому случаю придется выбивать через суд.

Проверьте, какое место занимает страховая компания в судебном рейтинге — чем выше процент судебных разбирательств, тем ниже рейтинг компании.

Проверьте наличие лицензии от Центробанка РФ, проанализируйте активы компании и учредительные документы. Компания, которая работает добросовестно, открыто публикует на сайте сведения о своей деятельности, финансовые и аудиторские заключения. Дополнительные сведения о регистрации компании, учредителях, видах деятельности можно найти на независимых сайтах, которые собирают доступную информацию о юридических лицах. Например, Rusprofil или «СБИС».

Определите платежеспособность компании. Выручка и количество страховых выплат помогут определить финансовую устойчивость: чем выше отношение выплат к страховым случаям, тем выше уровень стабильности. Некоторые финансовые показатели можно узнать из экспертного рейтинга. Например, «РИА Рейтинг» публикует величину выплат относительно всех страховых случаев к собранным страховым премиям. Рейтинг выше 20% уже достоин внимания, выше 50% говорит о высокой надежности компании.

Проследите, чтобы в программу ДМС входили приемы врачей, которые нужны сотрудникам с хроническими заболеваниями, например, кардиолог, невролог, аллерголог, эндокринолог, окулист. Убедитесь, что в полис ДМС включены диагностические услуги, диспансеризация, восстановительное лечение. Уточните, с какими медицинскими организациями работает страховая компания, входит ли в полис услуга скорой помощи и вызов врача на дом. И самый важный пункт — охват регионов. Крупному региональному предприятию с несколькими филиалами по России выгоднее заключить договор с одной страховой, которая сотрудничает с местными лечебными учреждениями и обслуживает сотрудников компании одинаково хорошо.

Некоторых врачей, например, стоматолога, педиатра, гинеколога и терапевта, лучше выбирать на длительный срок. Медики не рекомендуют часто переходить от одного врача к другому, чтобы не нарушать ведение истории болезни. Проверьте, какие стационары и поликлиники работают со страховой компанией, и удобно ли вашим сотрудникам добираться до них.

Выбирая тариф, не надо ориентироваться только на цену. Если купите самый дешевый полис ДМС, можете навредить компании. У вас будет невысокое страховое покрытие, и сотрудникам придется дополнительно оплачивать часть медицинских услуг. Например, профилактический осмотр у стоматолога сотрудник может пройти бесплатно, а за лечение кариеса должен заплатить из своего кармана. Вместо лояльности, вы получите недовольство. Иногда низкая цена может означать, что компания предлагает некий аналог ДМС или у нее недостаточно опыта обслуживания.

Высокая цена тоже не всегда хорошо. Компания потратит огромные суммы — покрытие полисов может доходить до нескольких миллионов рублей — и не пользоваться большей частью услуг. Такие программы стоит покупать, если в штате есть сотрудники с хроническими заболеваниями, которым необходимо регулярное медицинское обслуживание и дорогостоящие препараты.

При выборе тарифа, ориентируйтесь на величину страхового покрытия — сумму, которую выплатит страховая компания, если наступит страховой случай. Для ДМС нормой считается 1 000 000 ₽ в год. В «норму» входит полноценное медицинское обслуживание в стационаре и поликлинике. В индивидуальных случаях сотрудники смогут получить реабилитационное лечение в санаториях.

Чтобы отслеживать расходы на лечение, страховщики откроют вам доступ к личному кабинету на сайте страховой компании. Причем медицинская тайна будет сохранена, а доступна только информация по оказанным медицинским услугам.

Крупнейшая медицинская страховая компания Татарстана «Ак Барс Мед» предлагает выгодную программу ДМС «Комплексная медицинская помощь». Ваши сотрудники получат консультацию врачей-специалитов и лечение, пройдут диагностику и реабилитацию. Планы программы предусматривают экстренную и плановую госпитализацию, медицинскую помощь на дому. Страховая компания занимает топовые позиции независимых рейтингов и отвечает требованиям стабильности и надежности.

Как выбрать полис ДМС и на чем можно сэкономить

Не устраивает качество обслуживания в государственных медучреждениях по полису ОМС? Можно получать медуслуги в частных клиниках, купив полис добровольного медстрахования — ДМС. Рассказываем, как правильно его выбрать, на что обратить внимание и на чем можно сэкономить.

В отличие от корпоративного ДМС, который многие работодатели выдают в компенсационном пакете, индивидуальный полис позволяет выбирать интересующие услуги и отказываться от ненужных. ДМС для физлиц на рынке предлагают несколько страховых компаний, и у каждой свой набор опций и условий. Если знать, что выбирать, то оформление страховки займет не больше 3 минут — все делается онлайн. Полис придет на указанный почтовый ящик сразу после оплаты.

Какие программы ДМС существуют

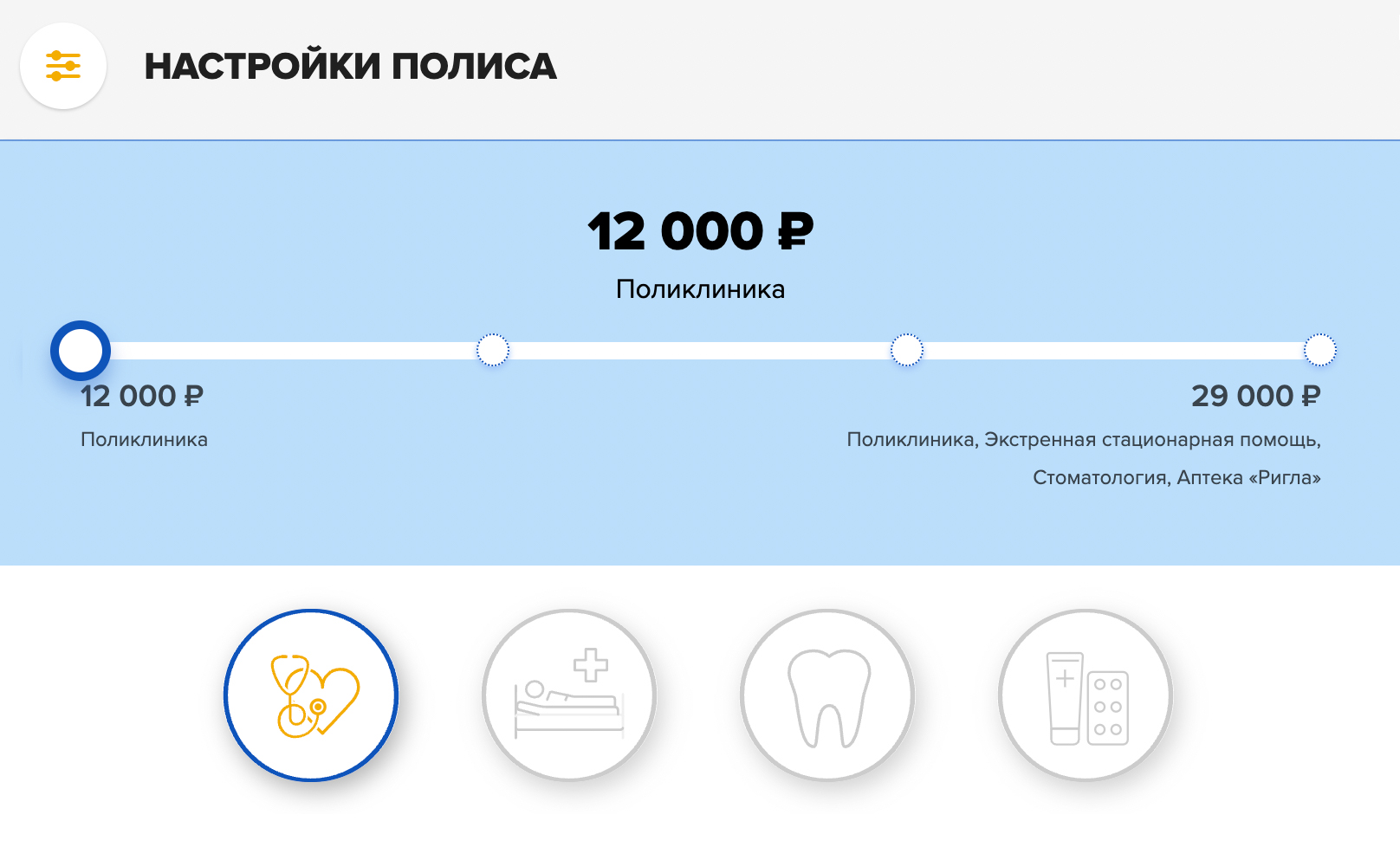

Все программы ДМС делятся на три вида: базовая, стандартная и расширенная. Стоимость их может отличаться в разы, поэтому, прежде чем приступить к покупке, нужно определиться с наполнением полиса.

Бюджетной базовой программы будет достаточно, если использовать ДМС в дополнение к ОМС. В полис входит амбулаторное обслуживание, консультации врачей, лабораторные и инструментальные исследования, при необходимости массаж и физиопроцедуры, а также вызов врача на дом.

В стандартную программу дополнительно включены услуги экстренной и неотложной помощи. Однако вызвать частную скорую помощь возможно не во всех городах, поэтому эта опция может оказаться бесполезной в небольшом населенном пункте, где в любом случае приедет бесплатная скорая по ОМС.

Расширенная программа ДМС чаще всего совмещает базовую и стандартные программы плюс услуги стоматологии, покрывающие лечение и диагностику кариеса, удаление зубов, а также профессиональную чистку и разовые консультации ортопедов и ортодонтов. Купить отдельно страховку для стоматологических услуг сложнее — не у всех страховщиков она есть. В качестве самостоятельного продукта ее предлагают, например, у «Гайде» и «Пари» по цене 4,6 тыс. и 7,8 тыс. рублей соответственно.

Как работает ДМС

Принцип действия любого полиса страхования, ДМС в том числе — наступление страхового случая в период действия полиса. По этой причине, например, протезирование зубов оплатят лишь в случаях, если оно потребовалось в результате челюстно-лицевой травмы, произошедшей во время действия договора страхования.

Приобрести ДМС сразу после наступления заболевания в надежде лечиться за счет страховой, увы, не получится: у всех компаний либо предусмотрена временная франшиза (это значит, что воспользоваться своим полисом можно лишь спустя 1–2 недели после покупки), либо определение страхового случая сформулировано таким образом, что покрываются только случаи, возникшие в период действия договора, а не до этого.

Сколько стоит ДМС

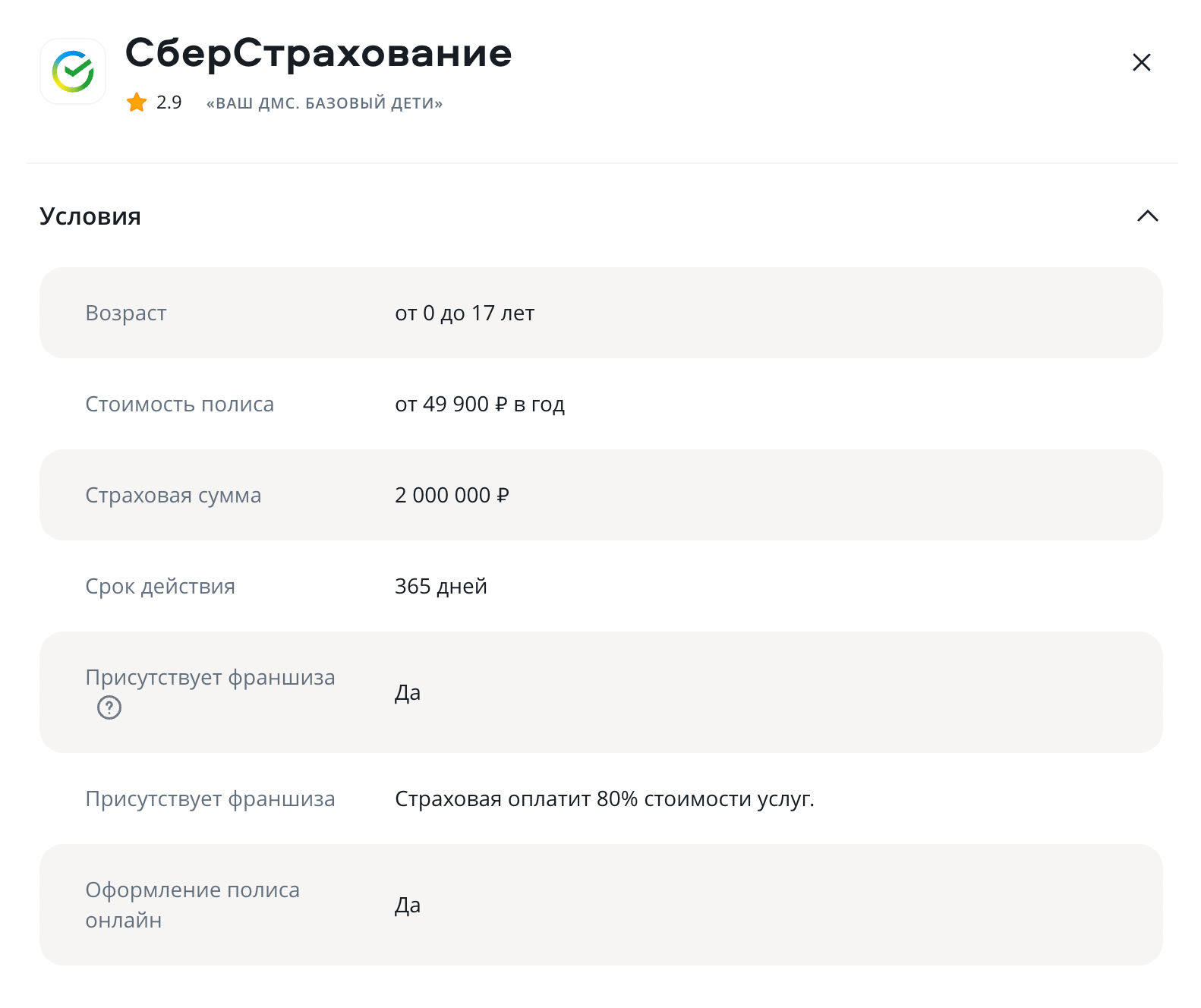

Главный фактор, влияющий на цену полиса ДМС — программа и перечень услуг в ней. Кроме этого, на тариф влияют город, в котором будут предоставляться услуги, и возраст застрахованного. Например, базовый ДМС от «СберСтрахования» для 40-летнего жителя Москвы обойдется в 24,1 тыс. рублей, Санкт-Петербурга — 9,25 тыс. рублей, а для кировчанина — 6,9 тыс. рублей.

В «Ингосстрахе» мужчина 18–22 лет из Абакана, ответивший при оформлении страховки отрицательно на все вопросы в медицинской анкете, заплатит за базовую программу ДМС 6,1 тыс. рублей. А в Москве 25-летнему жителю придется раскошелиться на 38,6 тыс. рублей только для обслуживания в поликлинике. В среднем стоимость базового полиса ДМС в крупных городах для взрослого человека стартует от 17 тыс. рублей, а при покупке расширенного пакета может достигать 100 тыс. рублей.

Кроме того, в страховках есть и возрастные критерии: по мере старения страхователя возрастают его риски получить серьезное заболевание, а вместе с ними и цена полиса. Предельный возраст для страхования у разных страховщиков варьируется от 59 до 75 лет, а нижний порог — от 0 до 18 лет.

Как сэкономить с помощью франшизы

Сэкономить на ДМС, купив полис в маленьком населенном пункте, а пользоваться в крупном городе, увы, не получится. Услуги по медстраховке доступны только в регионе, в котором оформляется полис и который определен как место обслуживания.

Уменьшить стоимость страховки можно за счет франшизы. В полисе оговаривается определенная сумма расходов на медуслуги, которую должен оплатить сам застрахованный. ДМС с франшизой предлагают «СОГАЗ», «СберСтрахование», «Ингосстрах» и «РЕСО-Гарантия».

Обычно в договоре ДМС применяется безусловная франшиза, она может быть как в виде процента от стоимости, так и в виде фиксированной суммы.

В случае процента от стоимости могут применяться два варианта оплаты. Первый — всю стоимость лечения сразу оплачивает страховщик, а потом страхователь возвращает ему свой процент франшизы. Например, при франшизе 30% из стоимости медуслуг в размере 10 тыс. рублей страховой компании нужно будет вернуть 3 тыс. рублей. Второй вариант предусматривает, что страховщик оплачивает клинике только свою часть стоимости услуг, а недостающую (франшизу) доплачивает страхователь. Например, «СберСтрахование» и «Ингосстрах» при покупке ДМС онлайн безусловную франшизу предлагают в размере 20%. ДМС от «СОГАЗа» позволяет выбрать условную франшизу в размере 20%, 30% и 50% при выборе любой программы.

Второй вид франшизы — с фиксированной суммой. То есть в договоре страхования оговаривается, какую конкретно сумму должен заплатить страхователь. Например, она составляет 500 рублей. В этом случае страховщик доплатит недостающую сумму расходов за визит к доктору. Обычно стоимость такой франшизы варьируется от 500 рублей до 2 тысяч. Такие страховки можно найти у «РЕСО-Гарантии».

ДМС не покрывает лечение сложных заболеваний

Все стандартные программы ДМС не покрывают расходы, связанные с лечением тяжелых критических заболеваний, таких как ВИЧ или онкология. Для них страховщики создают отдельные программы, которые как раз учитывают риски наступления вышеописанных изменений в здоровье.

Страховки от онкозаболеваний и других опасных болезней с лечением в России и за рубежом предлагают «Росгосстрах», «АльфаСтрахование», «Акбарс Страхование», «СОГАЗ» и другие страховщики. Минимальная стоимость полиса 8–9 тыс. рублей. На тариф влияет срок действия договора (можно выбрать 4, 6 и 12 месяцев), территория лечения — Россия или другие государства, а также способы лечения и лимит страхового покрытия. В случае покупки полиса от критических заболеваний временная франшиза будет 3–4 месяца.

Однако, если критическое заболевание уже диагностировано, то идти за страховкой бессмысленно: большинство страховых компаний просто откажутся продавать полис, а если и продадут, то по очень высокой цене. Поэтому обзавестись страховкой лучше заранее, если есть наследственная предрасположенность к тому или иному критическому заболеванию.

Стоит ли добавить в ДМС телемедицину или лучше купить самостоятельный продукт?

Самый экономный вариант медстрахования — это услуги сервиса медицинских онлайн-консультаций или, как принято называть, телемедицина. Ее основное преимущество — в возможности получить совет любого врача, включая узкопрофильного специалиста, в удобное время, не выходя из дома по телефону или в режиме видеосвязи. Онлайн-доктор может дать первое мнение по имеющимся симптомам, прокомментировать ход лечения, назначенного другим врачом, расшифровать результаты медицинского исследования. Сервис позволяет выбрать специалиста из любого города и с любой квалификацией на основе отзывов и стажа.

Стоимость такого полиса обычно от 2 до 5 тыс. рублей, при этом верхнего порога по возрасту для застрахованного не существует, в отличие от стандартных программ ДМС.

Полисы телемедицины существуют и как самостоятельный продукт, и как дополнение в другие страховые программы. Купить отдельный полис с онлайн-консультациями можно, например, у «Капитал лайф страхование», «Росгосстраха», «СберСтрахования», «Ингосстраха».

Но есть и минусы: если полноценный ДМС обеспечит лечение в клиниках, то полис телемедицины — это только консультации, для которых еще необходимо сдать анализы. Кроме того, рецепт на лекарства онлайн-доктор выписать не может, то есть придется обращаться к врачам в офлайн.

Уменьшить стоимость полиса можно за счет налогового вычета

Размер налогового вычета на покупку полиса медстрахования составляет 13% от потраченной суммы. Право на такой вычет имеют:

1. официально трудоустроенные россияне, с чьих зарплат высчитывается НДФЛ (если налог не уплачивается, то и вычет не положен);

2. покупатели полисов ДМС для себя или ближайших членов семьи, когда оформляют документы на себя;

3. индивидуальные предприниматели, уплачивающие подоходный налог по ставке 13%.

Если договор со страховой организацией заключил работодатель, то получить налоговый вычет не получится.

Оформить вычет можно на следующий год после того, как купили страховку. И так можно поступать ежегодно, если продлевать ДМС.