II. Товарные запасы. Характеристика, классификация, факторы, влияющие на размер товарных запасов планирование товарных запасов.

II этап планирования товарных ресурсов заключается в расчете необходимого размера запасов товаров аптечного ассортимента на планируемый период.

Размер товарных запасов должен обеспечит не только бесперебойный процесс продажи, но и широкий выбор товаров аптечного ассортимента.

Товарные запасы фармацевтической торговой организации обеспечивают бесперебойное снабжение населения и ЛПУ ЛП и ИМН от момента их получения до реализации.

В стандарте «торговля – термины и определения» даны определения «товарного запаса», «норматив товарных запасов».

Товарные запасы – количество товаров в денежном или натуральном выражении, находящееся в торговых предприятиях, на складах, в пути на пере.

Норматив товарных запасов – оптимальный размер товарных запасов, обеспечивающий бесперебойную продажу товаров от момента поступления до реализации при минимальных затратах.

Итак, запас товаров должен быть оптимальным, т.к. запас больше нормы может привести к порче товара, нерациональному использованию денежных средств на приобретение сверхнормативных запасов. Запас меньше нормы может привести к перебоям в снабжении, неудовлетворенному спросу.

Необходимость создания товарных запасов обусловлена рядом факторов:

Колебаниями спроса и потребления на товары аптечного ассортимента, в первую очередь ЛП (регулярное потребление, периодическое);

Колебаниями сроков выпуска продукции;

Колебаниями сроков поставки;

Возможный дефицит (отсутствие запасов или запаздывание доставки).

Мотивами для создания товарных запасов являются:

Необходимость совершенствования торговых операций;

Предосторожность (снижение рисков торговой деятельности);

Получение прибыли.

Товарные запасы классифицируют по нескольким признакам.

Классификация товарных запасов, измерение и оценка запасов.

Запасы текущего хранения

Начальные или входные запасы

Конечные или выходные запасы

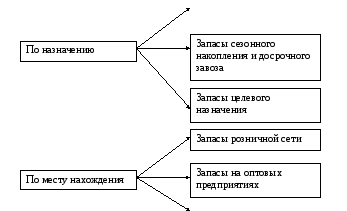

По назначению

1. Запасы текущего хранения предназначены для текущей продажи. За их поступлением в аптечную сеть непосредственно следует реализация.

2. Товарные запасы сезонного накопления и долгосрочного завоза. В аптечной организации могут создаваться дополнительные запасы товаров, пользующихся сезонным спросом или поступающие на склад с большими интервалами, тем самым обеспечивается бесперебойная продажа или в течении года или в период повышенного спроса.

3. Товарные запасы целевого назначения. Создаются для выполнения определенной задачи (например, запасы ЛП на период эпидемии гриппа).

По месту нахождения товарные запасы разграничиваются на товары, находящиеся:

1.В розничной сети

2.На оптовых предприятиях

1. Отчетные товарные запасы определяются на конкретную дату по отчетным данным.

2. Начальные (входные) – ожидаемые запасы на начало планируемого периода.

3. Конечные (выходные) – запасы на конец планируемого периода.

По размерам:

1. Минимальные – запасы характерны для периода перед очередным завозом.

2. Максимальные – характерны для периода очередного завоза товаров.

3. Средние – рассчитываются как средняя арифметическая между минимальными запасами или как средняя хронологическая.

Классификационные составляющие служат обоснованием выбора методического подхода к нормированию товарных запасов.

Товарные запасы измеряются:

В натуральных измерителях т, кг, л, мл (спирт, яды, наркотики).

Например, запас наркотических ЛП должен быть не более месячной потребности.

В стоимостных измерителях: в отпускных ценах поставщика.

В относительных показателях – днях запаса (время обращения товаров).

Факторы, влияющие на размер товарных запасов.

Наиболее существенное влияние на величину товарных запасов оказывают следующие факторы:

Объем продаж: чем крупнее фармацевтическая организация по объему продаж, тем большим товарным запасом она должна располагать, при прочих равных условиях;

Структура реализации (по покупателям, по ассортименту)

Соотношение спроса и предложения на товары аптечного ассортимента;

Месторасположение (город, сельская аптека) расстояние до баз снабжения;

Организация работы товаропроводящей сети;

Уровень цен и их динамика;

Состояние материально-технической базы фармацевтической организации;

Особенности образования запасов товаров в фармацевтической организации:

Условия транспортировки – регулярность на протяжении всего года или сезонность перевозки. Например, в районы Крайнего Севера и другие отдаленные районы доставка товаров не может быть регулярной в точение всего года. На величину товарных запасов влияет состояние транспортных средств, которыми осуществляется доставка товаров в аптечную сеть;

Условия потребления – регулярное, сезонное и др.

Условия производства – равномерность, периодичность или сезонность производства.

Сложность нормирования товарных запасов является то, что их величину определяют две противоположные тенденции: с одной стороны, к сокращению запасов ведет: улучшение организации продажи, рационализация товаропродвижения, с другой стороны, увеличение объема продаж, рост производства, расширение ассортимента выпускаемых изделий, повышение культуры продажи немыслимы без дальнейшего возрастания товарных запасов и доведения их до такого уровня, который обеспечил бы самый широкий выбор и гарантировал бесперебойную продажу.

Система показателей оценки состояния и эффективности товарных запасов:

1.Величина товарных запасов в сумме (натуральных показателях) на конкретную дату и их уровень в днях к товарообороту

Величина товарных запасов в сумме и днях запаса на конкретную дату и особенно их изменения служат индикатором соотношения спроса и предложения.

2.Средний размер товарных запасов за определенный период

Товарооборот в течение года меняется, следовательно, меняются и товарные запасы, поэтому рассчитывается средний товарный запас, который обеспечивает выполнение объема реализации за истекший период или текущей период.

Средний товарный запас может быть рассчитан по средне арифметической, но более точно по средней хронологической.

При определении средних запасов по средней хронологической: суммируются запасы на все даты отчетного периода, причем начальные и конечные запасы принимаются в половинном размере и общая сумма запасов делится на число взятых дат без одной:

Виды запасов материально-технических ресурсов и факторы определения их величины

Запасы материально-технических ресурсов — это активы предприятия, которые используются при производстве готовой продукции, выполнении работ, оказании услуг, а также для удовлетворения управленческих нужд.

Виды запасов материально-технических ресурсов

Экономика нуждается в качественных сдвигов, а также в переходе на путь рыночного развития. Это позволит повысить эффективность производства. Обязательным условием выполнения этого считается экономия и рациональное использование всех видов ресурсов (прежде всего, материально-технических).

Материально-техническими ресурсами называют все предметы труда, которые используются в основном и вспомогательном производстве. Для того чтобы начать производственный процесс, хозяйствующим субъектам нужно привлечь достаточный объем материальных ресурсов. Материальные ресурсы потребляются в процессе производства путем их трансформации в материальные затраты. Это говорит о наличии прямой связи между рациональностью использования ресурсов и себестоимостью произведенной продукции (напомним, предприятия стремятся снизить уровень себестоимости).

Статья: Виды запасов материально-технических ресурсов и факторы определения их величины

Запасами материально-технических ресурсов обобщенно называют все активы предприятия, которые не находятся в движении (т.е. не используются в данном момент времени, не трансформируются и т.д.). Запасы могут быть краткосрочными (это, например, материалы, которые находятся в очереди перед обработкой на станке), а также средне- и долгосрочными (это активы, которые помещены в специально отведенные под временное хранение помещения — склады и т.п.).

Запасы в основном классифицируется таким же образом, как и сами материально-технические ресурсы. Последние обладают большим числом квалификационных признаков. К таким, в частности, относятся физическое (агрегатное) состояние, которое может быть твердым, жидким, газообразным; физико-химические свойства (например, твердость, плотность, электрическая проводимость, теплопроводность, теплоемкость, вязкость); габариты (крупные, средние, мелкие по объему, высоте, длине, ширине); форма (например, труба, пруток, брус и др.).

Самая известная классификация материально-технических ресурсов базируется на таком признаке, как назначение в производственно-технологическом процессе. В зависимости от этого экономисты выделяют следующие укрупненные группы материально-технических ресурсов:

- Сырье — это ранее не обработанный продукт добывающей промышленности и сельского хозяйства (например, зерно, древесину, добытые полезные ископаемые);

- Материалы — это продукты обрабатывающей промышленности (например, черные и цветные металлы, трубы, нефтепродукты, строительные материалы и др.);

- Топливо — это горючие вещества, выделяющие при сжигании значительное количество теплоты, которая используется непосредственно в технологических процессах или преобразуется в другие виды энергии (например, дизельное топливо, бензин, керосин, уголь, дрова, ядерное топливо и др.);

- Полуфабрикаты — это продукция, которая перед тем, как превратиться в конечный готовый товар, должна пройти еще несколько стадий переработки (например, прокатные листы, шина, труба, тесто, опара, начинки и др.);

- Комплектующие изделия — это изделия, из которых непосредственно собирается конечная готовая продукция;

- Взаимодополняющие детали — это стандартизированные и малостоящие детали, которые могут входить в состав разнообразных готовых изделий (например, болты, гайки, винты, скрепки, подшипники и т.д.);

- Конечная готовая продукция — это выпускаемые предприятием товары производственного или потребительского назначения, предназначенные для реализации промежуточным или конечным потребителям.

Факторы определения величины запасов

Величина запасов материально-технических ресурсов предприятия зависит от большого числа факторов. Например, одним из таких факторов является товарооборачиваемость (т.е. скорость товарного обращения). Чем она выше, тем меньше потребность предприятия в формировании запасов. При снижении скорости товарного обращения размер запасов, наоборот, увеличивается.

Имея данный факт в виду, руководители предприятия способны сократить затраты на образование и содержание запасов путем воздействия на товарооборачиваемость. Для этого нужно принять меры, в результате которых бы улучшилось снабжение населения товарами.

Кроме того, на скорость товарного обращения и, соответственно, величину запасов материально-технических ресурсов предприятия оказывают существенное влияние следующие факторы:

- Соотношение между рыночным спросом на товары и их предложением — в ситуации товарного дефицита оборачиваемость товаров растет, а величина запасов падает; в ситуации товарного излишка происходят противоположные процессы;

- Объем розничного товарооборота — чем больше товарооборот у предприятия, тем, при прочих равных условиях, у него больше размер запасов;

- Сложность, широта и обновляемость ассортимента товаров — чем у предприятия сложнее (т.е. больше) ассортимент, тем больше ему нужно запасов;

- Потребительские и физико-химические свойства товаров, которые способны ограничить (например, скоропортящиеся продовольственные товары) или удлинить (например, товары длительного пользования) время оборота;

- Организация и частота завоза товаров — чем чаще происходит завоз товаров в магазины, тем с меньшая величина запасов требуется для выполнения плана товарооборота;

- Состояние материально-технической базы и основных фондов торгового предприятия — наличие развитой сети, оснащенной современным оборудованием для хранения товаров, позволяет создавать их широкий ассортимент и формировать запасы большой величины.

Кроме того, величина запасов может меняться в результате изменений объема импорта, уровня цен, организации рекламы, квалификации кадров и других факторов.

Основные факторы влияющие на величину товарных запасов

К основным факторам, которые влияют на оборотность и величину товарных запасов, относятся следующие.

— соотношения между спросом и предложением товаров. В условиях, когда спрос населения превышает предложение товаров, резко ускоряется их оборотность, товарооборот осуществляется с меньшими товарными запасами. По мере увеличения предложения товаров, насыщения рынка, наблюдается некоторое замедление скорости обращения товаров. Изучения спроса населения – одно из условий, которые оказывают содействие нормализации товарных запасов;

— сложность ассортимента товаров. Время обращения товаров сложного ассортимента, как правил, намного превышает время обращения товаров простого ассортимента;

— организация и частота завоза товаров. Чем чаще завозятся товары в магазин, тем с меньшими товарными запасами можно выполнить план товарооборота. В свою очередь частота завоза зависит от местонахождения торговых предприятий, условий транспортирования, размещения производственных предприятий. Чем ближе размещенные промышленные предприятия или оптовые базы к районам потребления, тем чаще вырабатывается завоз товаров, тем менее времени расходуется на их доставку. Высокая частота завоза характерна для товаров, которые быстро портятся;

— потребительские свойства товаров. Они или уменьшают, или увеличивают время оборота.

— ритмичность поступления товаров в течение квартала и месяца, порядок завоза товаров.

На обращение товаров влияет и великое множество других факторов: организация рекламы и продажи товаров, транспортные условия, состояние материально-технической базы, особенности фасования товаров и т.п. Важное значение имеют квалификация кадров и уровень руководства сложным торговым процессом, организация работы и т.п.

1.3 Оптимизация управления товарными запасами

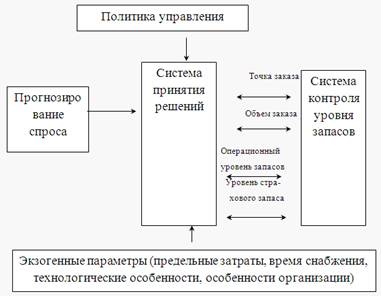

В развитых странах управление товарными запасами базируется на использовании мощных информационных технологий, которые разрешают практически каждый день наблюдать их состояние и динамику, автоматически осуществлять размещения заказов через компьютерную сеть и пополнять запасы к оптимальному уровню. Наиболее распространенные системы управления запасами, которые основанные на использовании модели EQQ, средства красной линии, двухсекторного средства. В последнее время получил распространение метод управления запасами по принципу Just-In-Time. При этом полнота и достоверность информационной базы обеспечивается за счет автоматизации учета и использования международной системы кодирования товаров.

Общий принцип, на котором основанные все системы управления запасами — это взаимосвязь входных и исходных параметров, которые указаны на рисунке 1.

Рисунок 1 — Система управления запасами

Такие системы создаются для наиболее эффективного решения следующих проблем:

— реальной оценки текущего состояния запасов;

— установления необходимых сроков размещения заказов;

— определения целесообразного объема партии товаров, который заказывается;

— определения необходимого объема страховых запасов;

— оценка затрат управления запасами и средств их минимизации.

Первая проблема решается путем использования систем контроля уровня запасов, которые обеспечивают управленческие потребности в оперативной информации о динамике их реализации и текущего состояния.

Существующие системы контроля уровня запасов варьируют от наиболее простых к достаточно сложным в зависимости от размера предприятия, политики и технологии менеджмента, объема, видов и других особенностей запасов.

Распространенными системами контроля уровня запасов являются системы, основанные на применении средств красной линии. Суть средств состоит в фиксации предельной границы, ниже которого уровень запасов не должен опускаться. При достижении этой границы происходит автоматическое размещение нового заказа.

Второй тип систем контроля основанный на использовании двухсекторного средства, в соответствии с которым запасы для хранения содержатся в двух секторах – рабочем и резервном. Когда запасы рабочего сектора исчерпаны, включаются два процесса – пополняется рабочий сектор за счет резервного, и размещается новый заказ.

Широкое распространение в развитых странах получил классификационный подход к управлению запасами (ABC system).

Сущность АВС-анализа строится на основании принципа Парето: «за большинство возможных результатов отвечает относительно небольшое число причин», в настоящий момент более известного как «правило 20 на 80». Считается, что 20% товарного ассортимента дают 80% общего объема продаж. Благодаря своей универсальности и эффективности данный метод получил большое распространение.

Его идея состоит в использовании классификации запасов и выделении трех групп – А, В, и С, в зависимости от степени влияния данного вида запасов на возрастание товарооборота предприятия. К группе А относят запасы, реализация которых вносит наибольший вклад в объем товарооборота в денежном выражении. К этой группе относятся запасы, которые обеспечивают 70% объема реализации. Как правило, это наиболее дорогие товары, и их удельный вес в объеме запасов в натуральном выражении не превышает 10%. Запасы этого вида требуют особого внимания менеджеров и использования количественных средств и моделей для оптимизации принятия решений. К группе В относят запасы среднего уровня важности, которые обеспечивают 20% объема реализации предприятия. Их удельный вес в натуральном выражении, как правило, составляет около 20%. Выбор средств управления запасами группы В должен быть основан на сопоставлении затрат на управление и экономического эффекта от их использования. Товарные запасы, реализация которых имеет незначительный вклад в объем товарооборота, порядка 10%, относят к группе С. Достаточно часто они составляют значительную часть в объеме запасов в натуральном выражении, – около 70%. К управлению запасами группы С нецелесообразно применять сложные количественные методы управления, так как при этом, затраты на управление могут быть больше экономического эффекта от их использования. Принцип классификации запасов на группы по их важности для предприятия приведен в таблице 1.

Таблица 1. Классификация запасов (АВС system).

| Группы запасов | Доля в объеме товарооборота в денежном измерении | Доля объеме запасов в натуральном измерении | Следует ли использовать сложные количественные методы управления |

| 1. Группа А | 70% | 10% | Да. |

| 2. Группа В | 20% | 20% | В некоторых случаях. |

| 3. Группа С | 10% | 70% | Не следует. |

Относительно новым подходом к управлению запасами, есть принцип управления Just-In-Time («просто своевременно»). Этот подход впервые был использован японскими корпорациями, а после этого нашел распространение во всем мире. Основная идея состоит в том, что запасы практически не создаются, а процесс доставки товаров поставщиками жестко согласован с технологическим процессом на предприятии. В нынешнее время такой подход эффективно используется компаниями Toyota, General Motors и многими другими. Эта система разрешает получить значительный экономический эффект за счет доведения затрат хранения к нулю. Однако, высокий уровень требований к точности функционирования системы снабжений и риск возможных ошибок, которые приведут к нарушению технологии, не разрешает использовать этот подход в странах с неразвитой информационной и коммуникационной инфраструктурой.

Управления большинством торговых компаний развитых стран основано на использовании компьютерной технологии. Системы управления включают автоматизированную систему учета запасов и размещения заказов у поставщиков. Движение каждой единицы товаров, с помощью магнитного штрихового кодирования, отражается в базе данных, которая охватывает информацию по всей торговой сети компании. Система управления базами данных разрешает постоянно обновлять информацию о состоянии запасов, автоматически размещать заказы через компьютерную сеть и учитывать информацию о пополнении запасов. При этом информация о реализации товаров поступает в систему управления товарными запасами, дебиторской задолженностью и денежными средствами и обрабатывается на основе встроенного в систему модельного инструментария.

Факторы влияющие на величину запасов материальных ресурсов кратко

Материальные ресурсы являются важнейшей составляющей оборотных средств коммерческой организации, обеспечение которыми необходимо для осуществления процесса производства.

Анализ заключается в оценке обеспеченности организации материально-производственными запасами, эффективности их использования и определения их оптимального размера.

Источниками информации анализа использования материальных ресурсов являются формы бухгалтерской и статистической отчетности, план материально-технического снабжения, договоры на поставку сырья и материалов.

Основными направлениями анализа использования материальных ресурсов являются:

– оценка эффективности использования материальных ресурсов;

– анализ обеспеченности предприятия материальными ресурсами;

– анализ обоснованности норм расхода материально-технических ресурсов;

– обоснование оптимальной потребности в материальных ресурсах.

Для анализа материальных запасов можно использовать следующую систему показателей:

– показатели, характеризующие динамику, структуру и оборачиваемость материальных запасов;

– показатели, характеризующие эффективность использования материальных ресурсов.

К первой группе показателей относятся следующие:

Абсолютный прирост (снижение) материальных запасов – отражает изменение материальных запасов в абсолютном выражении. Определяется следующим образом:

DМЗ = МЗк – МЗн, (20.5)

материальные запасы на конец отчетного периода;

материальные запасы на начало отчетного периода.

Относительная экономия (перерасход) материальных запасов – отражает сумму относительной экономии (перерасхода) материальных ресурсов в анализируемом периоде. Определяется следующим образом:

±Эмз = МЗк – МЗн?ТрВ, (20.6)

где ТрВ – темп роста выручки от продажи.

Удельный вес материальных запасов в общей величине оборотных активов – отражает долю материальных запасов в общей величине оборотных активов (какая часть оборотных активов находится в материальной форме). Определяется следующим образом:

Коэффициент оборачиваемости материальных запасов – показывает количество оборотов материальных запасов за анализируемый период. Определяется следующим образом:

Коб.мз = В/МЗср.год, (20.8)

выручка от продажи;

среднегодовая стоимость материальных запасов.

Период оборота материальных запасов – отражает средний период хранения материальных запасов. Определяется следующим образом:

Поб.мз = МЗср.год?Д/В, (20.9)

где Д – количество дней в анализируемом периоде.

Данные показатели анализируются в динамике. О рациональном использовании материальных ресурсов свидетельствует абсолютный прирост материальных запасов при условии их относительной экономии. Если же при абсолютном снижении материальных запасов наблюдается их относительный перерасход, то это свидетельствует о сокращении масштабов деятельности организации, что может быть вызвано либо реорганизацией, либо кризисом.

Ко второй группе относятся следующие показатели эффективности материальных затрат:

Материалоемкость – показывает, сколько материальных затрат приходится на 1 руб. оборота, или сколько материальных затрат необходимо осуществить, чтобы получить 1 руб. выручки. Определяется следующим образом:

где Зм – материальные затраты.

Материалоотдача – показывает, сколько продано продукции с каждого рубля потребленных материальных ресурсов. Определяется следующим образом:

Удельный вес материальных затрат в себестоимости продукции – характеризует структуру себестоимости продукции. Определяется следующим образом:

УВзм = Зм/Зобщ, (20.12)

где Зобщ – общая величина затрат.

Рост материалоотдачи сопровождается снижением материалоемкости и показывает, что темпы роста материальных затрат ниже темпов роста выручки от продаж, т.е. материальные ресурсы стали использоваться более эффективно.

Важным показателем является удельный вес материальных затрат в себестоимости продукции, он зависит от множества факторов, среди которых основной – отраслевая принадлежность. Однако вне зависимости от отрасли рост данного показателя следует рассматривать как отрицательный факт, свидетельствующий:

– об изменении технологии производства, что повлекло за собой увеличение материальных затрат;

– об ухудшении качества поставляемого сырья и материалов;

– о превышении норм расхода материала;

– об увеличении потерь и отходов.

При принятии управленческих решений на основе данных анализа использования материальных ресурсов важно отслеживать темпы роста выручки от продаж и величины материальных запасов. В случае превышения темпов роста материальных запасов рекомендуются оптимизировать величину материально-производственных запасов; установить систему нормирования материальных запасов в организации; оценить качество работы отдела снабжения. Такие действия позволят более целенаправленно формировать материальные ресурсы, не допуская накапливания излишних материально-производственных запасов.

Важным вопросом в управлении является повышение эффективности использования материальных запасов. Для этого необходимо отслеживать качество поставляемых материалов, что позволит сократить материальные расходы организации и увеличить материалоотдачу, а также контролировать условия их хранения и транспортировки. Использование достижений научно-технического прогресса, новой техники и современных ресурсосберегающих технологий в производстве продукции также повысит эффективность материальных ресурсов.