Чем отличаются цифровые валюты от электронных денег — объяснение эксперта

Для начала рассмотрим эти термины по отдельности. И начнем с более привычного для широкой публики — электронных денег или e-money.

Это валюта, которая хранится в банковских компьютерных системах и обеспечена фиатными деньгами, что отличает ее от криптовалюты в широком смысле (если не брать во внимание некоторые стейблкоины). Электронные деньги активно используются для осуществления международных платежей и постепенно вытесняют наличные деньги. Ими пользуются для оплаты товаров и услуг в интернете, рассчитываются в супермаркетах, используя платежные карты и т.д.

Цифровые деньги — это любая валюта, которая доступна исключительно в электронном виде. Традиционно под этим понятием понимают криптовалюты, стейблкоины и CBDC (цифровая валюта центрального банка). Что главным образом отличает цифровую валюту от электронных денег, так это то, что цифровая валюта никогда не приобретает физическую форму. Например, гривны с карты можно снять в любом банкомате, а вот Биткоин уже не получится.

Цифровые деньги могут упорядочить текущую финансовую инфраструктуру, сделав денежные операции дешевле и быстрее. Это также может облегчить осуществление монетарной политики центральными банками.

Важно также понимать, что CBDC выступает концепцией, вдохновленной — но отличающейся от настоящих криптовалют, таких как Bitcoin (BTC) или Ethereum (ETH).

CBDC, хотя и традиционно выпускаются на базе блокчейна, можно назвать фиатными, такими как доллар США, евро или японская иена, поскольку они выпускаются центральными банками соответствующих стран в цифровой форме. Они не являются децентрализованными, как традиционная крипта, так как центральные банки, которые их эмитируют, сохраняют полный контроль над производством и распределением — так же, как и с традиционными фиатными валютами. Их стоимость также не подтверждается ничем, кроме доверия населения к эмитенту.

CBDC предлагают несколько преимуществ перед фиатными деньгами, например, возможность отправлять их напрямую другим сторонам без необходимости полагаться на сторонние платежные процессоры. CBDC также предлагают больший контроль со стороны правительства над его обращением, что приводит к более эффективной реализации монетарной политики.

Ранее мы писали, что цифровые валюты — это шаг в будущее. Подробнее о цифровом юане, фунте стерлингов, иене, евро, долларе и, наконец, гривне, читайте в материале.

Electronic money Фото: pixabay.com

Рассмотрим еще одно понятие, которое считается более широким, но не тождественным с вышеупомянутыми.

«Безнал» — это термин, используемый для описания метода оплаты, при котором деньги перечисляются с одного банковского счета на другой без использования наличных денег. Это означает, что платеж может быть осуществлен с помощью электронных платежных средств.

Термин «безнал» может использоваться в различных контекстах, например, в контексте оплаты товаров и услуг в магазинах, ресторанах, кафе, или в контексте проведения банковских операций, таких как переводы, платежи по кредитам, оплата коммунальных услуг и т.д.

Сюда входят такие способы оплаты, как кредитные и дебетовые карты, мобильные платежи, цифровые кошельки, банковские переводы, пиринговые платежи (P2P), «покупай сейчас, плати позже» (BNPL) и криптовалюта.

Чем еще отличаются цифровые и электронные деньги — объяснение эксперта

«Цифровые деньги по форме и способам хранения и использования подобны электронным (хранятся на счетах или в кошельках), но считаются цифровым аналогом наличных, потому что им присуща анонимность, которая является признаком наличных», — объясняет Александр Карпов, директор Украинской межбанковской ассоциации членов платежных систем ЕМА.

Digital euro CBDC Фото: pymnts.com

В то же время, до появления нормативно-правового акта Нацбанка о цифровых деньгах (а их эмитентом может быть исключительно НБУ, в случае Украины), трудно предсказать, как фактически они будут урегулированы, и на что больше будут похожи по функционалу, форме хранения и использования.

По словам эксперта, сфера возможного применения цифровых денег, как это реализовано в проектах за пределами Украины, достаточно велика, начиная с государственных платежей и выплат, и заканчивая оплатой за проезд в общественном транспорте и обучение. Как пример, в китайских школах начали принимать оплату в цифровых юанях.

«Перспективные сферы применения: трансграничная система платежей на основе прямого сотрудничества центробанков разных стран, как альтернатива традиционным клирингово-расчетным коммерческим системам. Считается, что это может удешевить трансграничные переводы для граждан и коммерческие трансграничные платежи для бизнеса», — рассказывает господин Александр.

Он подчеркивает, что с учетом того, что эмитент цифровых денег именно НБУ, можно предположить, что AML лимиты (Anti-Money Laundering) для этих денег будут максимальными в пределах 400 тыс. грн, и промежуточные лимиты в 5 тыс. и 30 тыс., возможно, не будут использоваться. Причина — полная «прозрачность» пользователей ЦД для центрального банка.

Крипта не является безналичной валютой, электронными или цифровыми деньгами с правовой точки зрения. Но формы использования, конечно, похожи.

«При этом, при отсутствии центрального регулирования лимиты использования Крипты значительно превышают любые другие лимиты в финансовой сфере. Центральные банки пытаются контролировать этот рынок путем контроля операций «ввода-вывода» денег в крипту», — отметил господин Карпов.

Критика электронных и цифровых денег

Хотя электронные и цифровые деньги быстро становятся нормой, и их часто называют более безопасной и прозрачной альтернативой физической валюте, это не означает, что они лишены собственных рисков и уязвимостей. Например, мошенничество становится проблемой, особенно в случае, когда деньги могут быть переведены от одной стороны к другой без необходимости физической проверки настоящей личности владельца.

Электронные транзакции легче скрыть от налоговой службы, что позволяет некоторым предпринимателям уклоняться от уплаты налогов.

Наконец, компьютерные системы, которые отвечают за проведение электронных транзакций, несовершенные, а это означает, что транзакции с электронными деньгами иногда могут не состояться просто из-за системной ошибки.

Цифровые же деньги находятся еще под большим давлением. Многие критикуют их из-за несовершенной системы регулирования, другие — из-за высокой волатильности и ненадежности.

Например, Рон ДеСантис, губернатор Флориды, США, недавно заявил, что цифровой доллар не попадет в этот штат. Для этого он введет соответствующее законодательство, запрещающее использование цифровой валюты центробанка.

По словам губернатора, администрация Байдена с помощью CBDC планирует усилить финансовый надзор. И таких скандалов множество.

Что такое электронные деньги

Фактически – это деньги, оборот которых происходит не в виде бумажных купюр, а через внедрение в сферы финансовых расчетов компьютерных технологий и современной системы связи.

На первый взгляд электронные деньги похожи на безналичный расчет, но это не совсем верно. Безналичные средства изначально были привычными денежными единицами, которые человек, например, положил на счет в банк. После чего они превратились в его оборотные средства внутри банковской системы.

Электронные деньги изначально являются виртуальной валютой, хранилищем которой выступает интернет. Они могут быть использованы человеком для оплаты товаров в интернете или выведены на карту банка для обналичивания средств или безналичных расчетов. Одна электронная денежная единица равна фиатной денежной сумме.

Поступление денег на электронный кошелек может произойти как перевод денежных ресурсов с собственного банковского счета или как оплата за предоставленную услугу, товар, выигрыш в онлайн играх и т.д. Данную процедуру можно расценивать как денежное обязательство эмитента, которое является доступным для хозяина кошелька только после завершения сделки (получения товара, сдачи работы и т.д.)

Как обналичивать и переводить электронные деньги

С вопросом что такое электронные деньги, мы разобрались. Теперь выясним, как их переводить.

Эмитентом таких денег является определенная организация или система. Для того, чтобы иметь возможность получить такие средства, нужно быть зарегистрированным участником этой системы.

Самым распространенными программными продуктами по обороту электронных денег на территории России являются WebMoney, QIWI, Яндекс.Деньги, PayPal. После операции верификации пользователь открывает свой виртуальный счет, к которому прикреплен электронный кошелек, являющийся ресурсом для хранения сбережений. Процедура открытия кошелька в национальной валюте занимает всего лишь несколько минут. Пользователь может одновременно открывать несколько кошельков для транзакций с различными иностранными валютами.

Транзакция осуществляется между электронными счетами одной валюты. Деньги списываются с одного счета и переводятся на другой.

Электронные платежные системы связаны с разными банками. Можно организовать перевод электронных денег на банковскую карточку, а затем их обналичить.

Плюсы и минусы электронных денег

Как и любой продукт система электронных денег имеет свои преимущества и недостатки.

Преимущества

Сначала о хорошем, электронные деньги – это быстрые, безопасные и удобные транзакции.

- Транзакции осуществляются за несколько секунд. Для этого нужен всего лишь компьютер или телефон с выходом в интернет.

- Также стоит отметить, что такие операции исключают физический пересчет денег, а значит – человеческий фактор ошибки.

- Кошелек не несет никакой угрозы. Нужно лишь следить за сохранностью личных данных. На всех сервисах есть привязка мобильного телефона — надежная защита.

- Регистрация и использование кошелька просты и не требуют много времени.

- Комиссия за операции с электронными деньгами значительно меньше, чем перевод безналичных средств заграницу.

Есть много разных кошельков. Если интересно — почитайте нашу статью про кошелек Яндекса.

Недостатки

Теперь ложка дегтя.

- Не везде можно расплатиться такой валютой.

- Обычно взимается комиссия за переводы на кошельки других систем.

- Зависимость от интернета: нет интернета — нельзя воспользоваться.

- Электронная валюта не регулируется государством.

- Ограничение на размеры переводов, обналичивания и т. д.

Сейчас вопрос использования электронных денег актуален. Бизнес все чаще ведется через интернет, и без такой валюты никуда.

Вы сами формируете оценки эффективности для нас: продажи, кол-во заявок, другое

Мы работаем в рамках ваших бюджетов на прогнозируемый результат

Что такое электронный кошелек и для чего им пользоваться

Виртуальные платежные системы все чаще заменяют физические кошельки благодаря своему удобству, многофункциональности и безопасности. Электронные кошельки позволяют совершать мгновенные переводы внутри страны и за границу, получать заработок в сети, оплачивать товары и услуги. Разберемся в принципе работы популярных платежных систем, чтобы каждый мог выбрать себе удобный сервис.

Что такое электронный кошелек?

Это инструмент онлайн-платежей, позволяющий пользователям совершать быстрые цифровые транзакции по всему миру. Клиенты вносят деньги в кошелек напрямую или подключают к нему свои банковские счета. Активы могут храниться в одной или нескольких валютах. Оборот средств в таких платежных системах происходит виртуально. Клиент способен в любой момент вывести свои деньги на банковскую карту или получить их наличными в пунктах выдачи.

Преимущества использования электронных кошельков:

- доступ к кошельку из любой точки мира — электронные системы преимущественно не привязаны к определенной стране;

- управление кошельками происходит онлайн — для его создания, верификации, пополнения, отправки и вывода денег не нужно посещать офисы или искать банкоматы;

- зачисления средств при выводе или переводе на другой кошелек занимает считанные минуты;

- возможность расчета за товары и услуги с бизнесом и гражданами из других стран;

- минимальная комиссия за переводы и вывод средств;

- высокий уровень безопасности, защита личных данных.

Как создать электронный кошелек?

Для создания аккаунта цифрового кошелька нужно зарегистрироваться на сайте выбранной вами электронной системы и пройти простой процесс идентификации личности. На регистрацию нужно не больше 3-5 минут и выполнить следующие шаги:

- Переходите на сайт заинтересовавшей вас платежной системы. Также можете установить ее приложение.

- Заходите в раздел регистрации.

- Указываете свой адрес электронной почты или мобильный номер.

- В случае требования заполните анкету с личными данными: имя, фамилию, страну проживания и т. д.

- Подтвердите email или мобильный, перейдя по ссылке или введя код SMS.

Некоторые сервисы просят привязать аккаунт к банковскому счету либо пройти верификацию. Сразу после регистрации кошелек доступен для использования его владельцу. Условия работы в разных системах схожи, но у каждой есть свои особенности.

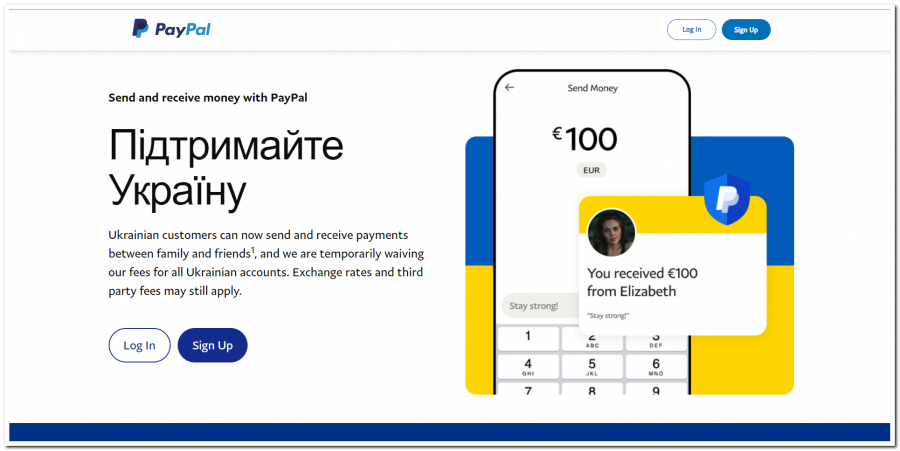

PayPal

Самый популярный сервис такого рода, обслуживающий более 200 стран в 25 валютах. Пользователь регистрирует свой аккаунт на сайте PayPal или в мобильном приложении. Нужно указать личные данные, подтвердить аккаунт и привязать свою банковскую карту. Для перевода средств второму лицу не нужно вводить IBAN или реквизиты банковской карты. Достаточно знать имя, адрес электронной почты или номер телефона получателя, зарегистрированный в PayPal. Преимуществом системы является тот факт, что кошелек принимают почти везде — он был основным вариантом цифровых платежей в течение последних десятилетий.

Полноценный запуск PayPal в Украине произошел после полномасштабного вторжения. Теперь украинские пользователи могут посылать и получать деньги в американских и канадских долларах, евро, фунтах стерлингов. Чтобы поддержать Украину во время войны, компания упразднила комиссии за операции с украинскими счетами. Льготные условия будут действовать до 30 июня 2023 с возможным продолжением.

Комиссии за транзакции в PayPal формируются с учетом стран и типов перевода. В случае международных переводов из Украины комиссия может составлять от 1,99 до 3,99 долларов. Для такого же перевода с карты к указанной комиссии добавляют 3,4% от суммы. Снятие денег с вашего счета PayPal на банковский счет или дебетовую карту происходит бесплатно. Но комиссия в 3% отчисляется за конвертацию иностранной валюты.

PayPal имеет 2 вида счета: личный и корпоративный. Корпоративный используется для бизнеса, получение оплаты за услуги от клиентов. Такие бизнес-аккаунты в Украине пока недоступны, поэтому зарабатывать с PayPal на площадках типа Amazon или Etsy пока вы не сможете.

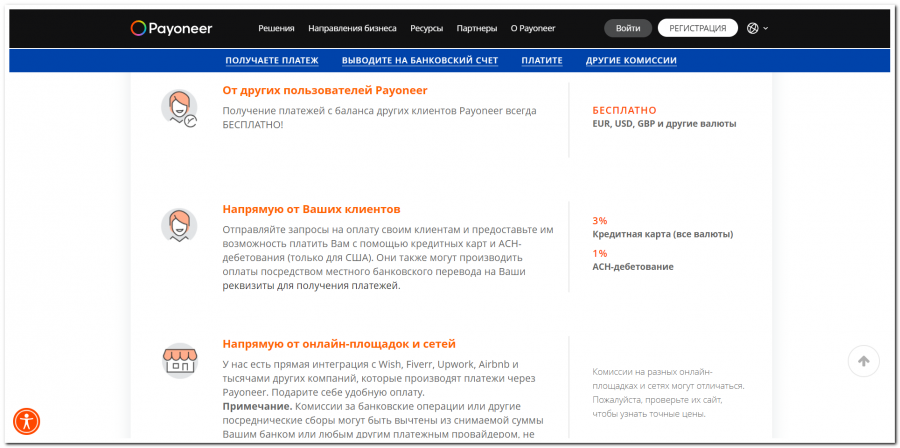

Payoneer

Компания Payoneer позиционирует себя как платформа для фрилансеров. Такой кошелек подходит для физических и юридических лиц. Сервис позволяет украинцам открыть счета в четырех валютах — долларах, евро, японских иенах и британских фунтах. Payoneer работает с более чем 150 валютами в 200 странах мира. Открытие и последующее обслуживание счета бесплатно. Пользователь после регистрации на Payoneer получает свой уникальный номер кошелька, по которому и будут проводиться транзакции. Владелец счета также может выпустить виртуальную или физическую карту.

Внесение средств и их передача другим клиентам Payoneer абсолютно бесплатны. В то же время платежи тем, у кого нет учетной записи, будут стоить 2% от суммы транзакции. Комиссия сервиса за перевод средств на счета украинских банков составляет до 2%. За конвертацию валюты придется оплатить еще 0,5% от суммы перевода.

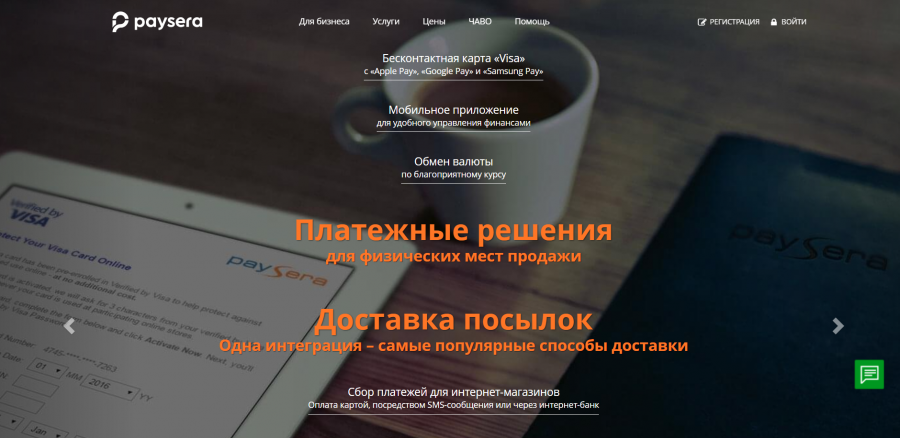

Paysera

Среди пользователей этого кошелька в большинстве своем те, кто работает с рынком в Европе. Paysera оперирует более 30 валютами. Зарегистрировать кошелек можно на сайте или в мобильном приложении, где есть обязательная верификация личности. За несколько кликов пользователь открывает личный или корпоративный счет IBAN, также входящий в европейскую систему SEPA. Чтобы полноценно пользоваться Paysera, необходимо заказать карту. Эта услуга для украинцев безвозмездна — оплачивается сама доставка карты из Европы.

Переводы в Европе, в Единой зоне платежей евро, для всех частных клиентов бесплатны. В Украине комиссия за перевод в евро составляет 1,5% от суммы. Другие валюты — плюс 1,15 евро к указанным процентам. Для перевода достаточно указать номер телефона или адрес электронной почты получателя.

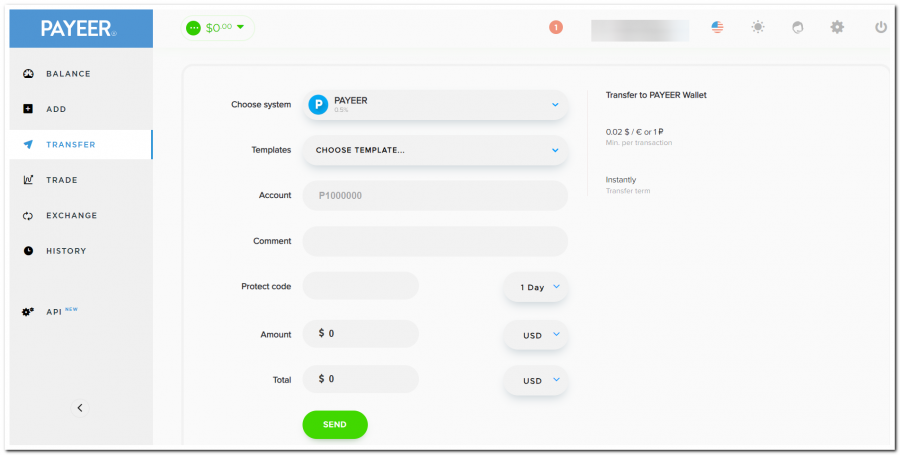

Payeer

Этот кошелек имеет спрос на хранение цифровых активов и проведение операций с деньгами и криптовалютой. Ведь Payeer также является официальной криптовалютной биржей. Кошелек можно открыть как для личного, так и корпоративного использования. Транзакции возможны в 127 странах. Платежная система отправляет средства даже людям, не имеющим зарегистрированных счетов. Payeer самостоятельно генерирует новый аккаунт по данным получателя и берет на себя коммуникацию для передачи денег. Специфика Payeer вдобавок заключается в поддержке анонимности клиентов. Чтобы зарегистрироваться на сайте или в приложении, необходим только email, на который поступит письмо с последующими инструкциями.

Обойтись без верификации можно, если сумма сделок не превышает 999 долларов в сутки. Если больше, вам понадобится скан паспорта и документа, подтверждающего регистрацию места жительства. Для внутренних переводов комиссия составляет 0,5%. Пополнение банковских счетов — от 3,99%. Получение международных переводов — 0,95%. Пользователи также могут выпустить платежную карту, с которой можно вывести деньги без комиссий.

Мобильная оплата Apple Pay и Google Pay

Сервисы Apple Pay и Google Pay не являются электронными кошельками в общем понимании, но они пользуются большим успехом среди клиентов. Apple Pay дает пользователям защищенный и бесконтактный способ производить оплату через операционную систему iOS, iPadOS и watchOS, а также на веб-сайтах через браузер Safari. Владелец устройства добавляет к своему кошельку Apple кредитные или дебетовые карты для перевода. Оплата подтверждается с помощью пароля, установленного на устройстве, с Face или Touch ID. Отпадает необходимость вообще извлекать из кошелька физическую карточку.

Google Wallet аналогично помогает осуществить безопасные и мгновенные электронные платежи прикосновением смартфона к любому POS-терминалу при оформлении заказа. Эта мобильная оплата разработана Google для устройств на платформе Android.

Какой электронный кошелек выбрать?

Выбор кошелька зависит от ваших личных задач, которые сервис должен решать. Работаете на бирже фриланса? Есть необходимость часто делать международные переводы? Хотите создать бизнес-аккаунт? Выбирайте мультивалютные сервисы, учитывая комиссии. Можно выбрать наиболее универсальные электронные кошельки как Payoneer и Payeer. Или завезти несколько кошельков, ведь регистрация занимает максимум 5 минут и большинство сервисов не берет средства на обслуживание.

Выводы, плюсы и минусы

Итак, электронный кошелек является цифровым инструментом для хранения активов в разных валютах мира. Вы можете зарегистрировать такой кошелек быстро и просто на официальных сайтах платежных систем или в приложениях для смартфона. В каждой из них доступны функции ввода-вывода средств, виртуальных переводов в пределах определенной страны и по всему миру. Плюсы:

- Это удобно. Вы можете забыть свой кошелек дома и оплачивать товары бесконтактно с помощью мобильного устройства.

- Это безопасно. Цифровые кошельки хранятся на вашем личном устройстве, а оплата возможна только при вводе пароля, Face или Touch ID. К тому же кошельки имеют дополнительные меры безопасности: к примеру, одноразовые PIN-коды двухфакторной аутентификации.

- Надежная защита личных данных. Электронные кошельки шифруют данные, чтобы обезопасить вашу информацию от мошенников. Даже если кто-то украдет ваш телефон, он не сможет получить доступ к вашему цифровому кошельку без пароля или биометрической аутентификации.

- Лучшее отслеживание затрат. Цифровой кошелек ведет учет всех транзакций, так что вы легче можете анализировать свои расходы. Некоторые цифровые кошельки позволяют устанавливать лимиты затрат на определенные категории.

- Улучшенное взаимодействие. Цифровые кошельки обеспечивают более быстрый процесс оплаты, что повысит уровень конверсии, особенно для онлайн-продаж.

Но есть и минусы:

- Зависит от мобильного устройства. Если вы потеряете, взломаете или забудете зарядить телефон, вы не будете иметь доступ к своему электронному кошельку.

- Часто комиссия для переводов высока.

- Ограниченная доступность — не все магазины уже принимают электронные кошельки.

С 2019 года в сфере коммуникаций — журналистика и связи с общественностью. Заинтересована в теме digital-маркетинга, использую инструменты продвижения в повседневной работе. С 2023 года являюсь фриланс автором в Netpeak Journal.

Что такое электронные деньги

Раньше деньги хранили под матрасом, потом в банке, а теперь… в интернете. Новым способом некоторые пользуются очень активно, а многие остаются верны традициям. Причем чаще всего – по незнанию. Ниже разбираемся с тем, что такое электронные деньги и зачем они могут быть нужны именно вам.

Электронные деньги – это, попросту говоря, реальные рубли, доллары, евро и другая валюта, которые стали виртуальными – их перевели в специальную систему для хранения и обращения в интернете. Пощупать свои кровные вы уже не сможете, зато их будет почти невозможно потерять, они не порвутся, как бумажные, и всегда будут под рукой, если у вас есть доступ к сети. Украсть их у вас тоже станет очень сложно.

Зачем они нужны?

Основное преимущество электронных денег в сравнении с теми, что лежат в кармане, – ими можно быстро, просто и безопасно пользоваться в интернете. Пользоваться – это значит оплачивать покупки и услуги, переводить другим людям и получать мгновенные переводы от них (что, конечно, приятнее).

Зачем мне электронные деньги, если в интернете я могу платить и банковской картой?

Рассчитываясь своей картой, вы рискуете попасть в лапы мошенников, и цена вопроса – всё, что у вас лежит на карте. В электронный же кошелек вы можете просто положить ту сумму, которая вам нужна. При этом не нужно никуда идти, предоставлять документы и платить за обслуживание счёта.

Оплатить можно действительно всё?

Список бесконечный. Парковки и школьное питание в Москве и других городах, услуги такси, покупки в интернет-магазинах, услуги ЖКХ, сотовая и проводная связь, интернет, кабельное и спутниковое телевидение, охрана, штрафы и налоги, кредиты в банках по всей России.

А в обычных магазинах электронные деньги можно использовать?

В принципе, электронными деньгами можно платить везде, где принимают банковские карты. Правда, для этого нужно заказать особую пластиковую карту в том сервисе, где открыт электронный кошелек. Это – временные траты и дополнительные расходы на её выпуск и обслуживание. Поэтому в обычных магазинах, ресторанах и так далее проще платить уже имеющейся банковской картой. Электронные деньги – это, всё же, для платежей через интернет.

Как завести электронный кошелек?

Достаточно зарегистрироваться в электронной платёжной системе, открыв её сайт или скачав удобное приложение для смартфона. Вот системы, о которых вы могли слышать, хотя бы краем уха: WebMoney, «Яндекс.Деньги», PayPal. Единственное, что от вас потребуют – указать номер мобильного телефона и электронную почту, после чего в течение нескольких минут на указанный адрес придёт письмо со ссылкой для подтверждения. Перейдите по ней и … поздравляем, вы обладатель электронного кошелька.

И как в него что-то положить?

Есть несколько способов. Можно внести их на счёт наличными через терминалы, которые вы регулярно встречаете в торговых центрах, с банковского счёта или карты через мобильное приложение или интернет-банк, со счёта мобильного телефона. Подробные инструкции размещены на сайтах электронных кошельков.

А где открыть кошелек выгоднее всего?

Однозначного ответа на этот вопрос нет, иначе был бы один-единственный такой сервис. Всё зависит от ваших целей, при этом вам никто не мешает завести несколько кошельков.

У многих на слуху, скажем, «Яндекс.Деньги». Они позволяют переводить деньги даже в другой регион без всяких процентов, за внесение наличных через множество пунктов приема комиссию тоже не возьмут. Функциональность сервиса широка. Можно рассчитывать на скидки и бонусы, например, на возврат части денег обратно на счёт при совершении онлайн-покупок. Однако «Яндекс.Деньги» работают только с российскими рублями, и в зарубежных интернет-магазинах этот способ оплаты – редкость.

Платёжная система WebMoney популярна среди тех, кто не только тратит, но и зарабатывает в интернете: в России она популярна для частных переводов между людьми. WebMoney работает сразу со многими валютами, но в этом случае за границами стран СНГ найдется не слишком много сайтов, где вы сможете этим кошельком расплатиться.

Для любителей зарубежного шоппинга рекомендуем кошелёк PayPal. Туда лучше вносить деньги сразу в долларах или евро, чтобы не платить высокую комиссию за обмен валюты. Минус – платить за привычное у нас в России при помощи PayPal весьма и весьма затруднительно.

Я ещё слышал о биткоинах, которые очень растут в цене. Это тоже электронные деньги?

Биткоины, лайткоины и прочие производные, тоже считаются электронными деньгами, но история с ними иная. Заработать биткоины можно, участвуя в распределённых вычислениях, тратя на них производительные ресурсы своего компьютера или смартфона. Однако дело это совсем непростое, и эта история вовсе не про лёгкое обогащение. Важно понимать и ещё одну вещь. Все платежные системы, о которых мы уже рассказали, оперируют привычными нам валютами – рублями, долларами, евро. Биткоин – это самостоятельная валюта, курс которой меняется. Сегодня 1 биткоин стоит, как дорогой ноутбук, а через год может стоить, как автомобиль или… как пачка сигарет: никто не знает.

Эту разновидность виртуальных денег ещё мало где принимают как раз потому, что курс не стабилен. Некоторые европейские банки начали выпуск пластиковых карт для расчёта биткоинами. Ими можно оплатить, к примеру, билеты в некоторых зарубежных авиакомпаниях, еду в немногих кофейнях и ресторанах, иногда – услуги специалистов. По сути, всё то же самое, но пока не распространено.

МТС придумала, как превратить в электронные деньги средства на вашем мобильном счету и использовать их для любых платежей. Перевести деньги другому человеку? Просто узнайте его номер мобильного! Подробнее

Да, за год курс биткоина вырос в пять раз. Но не спешите покупать: если вы не профессиональный трейдер, то можно потерять внушительную сумму.

Как можно обналичить электронные деньги?

Вариантов много, например, вы можете привязать свою действующую банковскую карту к электронному кошельку и через приложение перевести виртуальную валюту на счёт банковской карты. Однако, в любом случае с вас возьмут комиссию, а перевод будет не мгновенный, так как в операции участвует банк.

Деньги из электронного кошелька не украдут?

Полную безопасность ваших накоплений обеспечить не может ни один сервис, электронные деньги – не исключение. Платежные системы, как и банки, стараются свести опасность для пользователей к минимуму, вводя двухфакторную аутентификацию: чтобы попасть в кошелёк, нужно ввести отправленный по SMS код. Кроме того, дополнительно требуется подтверждать любые операций с деньгами. Это не сложно, если вы – это вы, и у вас в руках ваш телефон.

«Умные» телефоны ценятся за обилие возможностей. Такой гаджет может быть инструментом для работы и развлечений, средством для платежей и ключевым элементом для безопасности в интернете. Чем больше возможностей, тем больше рисков. Однако есть простые правила, которые сведут их к минимуму. Подробнее

Если вы решили связаться с электронными деньгами, то вам будут полезны все предосторожности, уместные при работе с любыми другими интернет-сервисами, например, с электронной почтой или социальной сетью. Не используйте один и тот же пароль для всех сайтов, не используйте простой пароль и не храните его где попало. Защищайте устройства, на которых вы пользуетесь интернетом: даже простейший антивирус решит большую часть потенциальных проблем с компьютерными вирусами.