Что относить на счет 10.06, а что на 10.09?

Добрый день! Подскажите, пожалуйста, что мы относим на счет 10.06, а что на счет 10.09? В моем понимании канцелярия и вода могут быть учтены на 10.09, но в организации они числятся на 10.06. На сколько это правильно и критично?

Что подразумевается под «прочими материалами» и «инвентарем и хоз.принадлежностями»?

Обсуждение (5)

Посмотрите описание субсчетов

Будет понятно, что относится к каждой категории.

Дополнительно надо смотреть первоисточник т.е. План счетов — там описание всех счетов и их корреспонденции. Это Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». Что касается 10-го счета, то нужен Раздел II. Производственные запасы, Счет 10 «Материалы».

Проводки должны быть корректными, поэтому согласно описанию субсчетов отражаем соответствующую информацию по Дт и Кт 10.06 и 10.09.

Канцтовары и вода не могут отражаться на 10.09 т.к. они не подходят под описание инвентаря, инструментов, хозяйственных принадлежностей.

Также со счета 10.09 материал не списывается документом Требование-накладная, а оформляется документ Передача материалов в эксплуатацию. В результате проведения документа хозпринадлежности будут учтена на забалансовом счете МЦ.04.

Добрый день! Посмотрела описание счетов, но все как-то размыто. Так и не пойму, канцтовары тогда на 10.01 относить? Да и с водой не очень тогда понятно, исходя из описания.(

Мы все пользуемся именно этими описаниями.

Обычно то, что описываете учитываем на 10.01. Если только нет каких-то особых причин там не отражать. Все особенности, при их наличии, описываем в своей Учетной политике на бумажном носителе.

Чтобы выбрать счет учета, когда несколько их, как с 10-м, надо идти по описанию всех счетов и так выбирать методом исключения. Не подходит первое, идем во второе и т.д. до самого конца. Так самостоятельно по своей ситуации делаем выбор. Например, все описания изучили и поняли, что больше всего подходит 10.01.

Материалы по теме

Блок Как оформить авансовый отчет при покупке материалов и ТМЦ

Оформление авансового отчета в 1С Бухгалтерии 8.3 по шагам

По воде

Покупка в офис питьевой воды

Учет возвратной тары

.

В том-то и дело, что методом исключения по моей логике больше подходит 10.09, чем 10.01.(

Надо учитывать нормативную базу и автоматизацию в 1С.

Счет 10.09 в данном случае не подходит. Потому что на этом счете учитывает то, что используем долго и что закреплено за конкретным МОЛ. Этот актив учитываем за балансом и контролируем его. По описанию вода и канцтовары сюда не подходят.

Это мое личное мнение. Считаю, что надо учитывать по счету 10.01.

Дальше уже на ваше профессиональное суждение, могу не знать каких-то нюансов учета в вашей организации.

Учет канцтоваров: быстрые подсказки

Канцелярские товары (канцтовары) — это обобщенное название различных изделий и принадлежностей, которые используются для оформления документации в бумажном виде. Это бумага, ручки, скрепки, скотч, степлеры, дыроколы, скоросшиватели и т. п.

Для целей бухучета в большей своей части это запасы, используемые для управленческих нужд. Соответственно, их учет нужно вести по правилам ФСБУ 5/2019, то есть:

- отражать приобретение с использованием счета 10 «Материалы»:

Проводки: Дт 10 Кт 60, 71, 76; Дт 26, 44 Кт 10;

- или в периоде приобретения сразу включать их стоимость в расходы:

Проводки: Дт 26, 44 Кт 60, 71, 76; Дт 90.2 Кт 26, 44 либо сразу Дт 90.2 Кт 60, 71, 76 — так тоже можно.

Выбранный порядок нужно прописать в учетной политике.

Если канцелярская принадлежность относится к малоценным ОС, читайте типовую ситуацию от «КонсультантПлюс». Пробный доступ к системе бесплатный.

В налоговом учете канцтовары признают прочими расходами согласно подп. 24 п. 1 ст. 264 НК РФ.

О нормативах при учете канцтоваров узнайте в «КонсультантПлюс», бесплатно, оформив пробный доступ.

Приобретение и учет канцелярских товаров

Как отразить в бухгалтерском учете расходы на приобретение канцтоваров? На какие КВР и коды КОСГУ они относятся? Как учитываются указанные объекты: в составе основных средств или материальных запасов? Ответы на эти вопросы – в статье.

Основные средства или материалы?

Отнесение материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) входит в компетенцию образовательного учреждения, которое самостоятельно принимает решение исходя из установленных в учетной политике способов ведения бухгалтерского (бюджетного) учета, функциональной и экономической направленности производимых расходов, принимая во внимание положения инструкций № 157н[3], 162н[2], 174н[1], 183н[4], СГС «Основные средства»[5] и СГС «Запасы»[6].

Главным критерием в данном случае будет срок полезного использования. Если он превышает 12 месяцев, то канцелярские принадлежности включаются в состав основных средств, если нет – в состав материальных запасов.

Особенности учета канцтоваров.

Учет в составе основных средств

Канцтовары, отнесенные к основным средствам (калькуляторы, дыроколы, брошюровщики, переплетчики бумаги, ножницы, лотки для бумаги, подставки для канцелярских мелочей и другие аналогичные принадлежности, которые используются более года), учитываются на счете 0 101 06 000 «Инвентарь производственный и хозяйственный» (п. 53 Инструкции № 157н).

Формирование первоначальной стоимости канцтоваров осуществляется на счете 0 106 01 000 «Вложения в основные средства» (п. 130 Инструкции № 157н).

Расходы на приобретение канцтоваров отражаются по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 310 «Увеличение стоимости основных средств» КОСГУ (п. 48.2.4.4 Порядка № 85н[7], 11.1 Порядка № 209н[8]).

Канцтовары, стоимость которых не превышает 10 000 руб., при выдаче их в эксплуатацию списываются с балансового учета и отражаются на забалансовом счете 21 «Основные средства в эксплуатации» (п. 39 СГС «Основные средства», п. 50, 373 Инструкции № 157н). Принятие таких объектов к забалансовому учету осуществляется на основании ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) либо накладной на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) одним из следующих способов:

в условной оценке «один объект – один рубль»;

по балансовой стоимости введенного в эксплуатацию объекта, если такой способ оценки предусмотрели в учетной политике.

На канцтовары стоимостью от 10 000 до 100 000 руб. начисляется амортизация в размере 100 % балансовой стоимости при выдаче их в эксплуатацию (п. 39 СГС «Основные средства», п. 92 Инструкции № 157н). Внутреннее перемещение этих объектов в учреждении оформляется требованием-накладной (ф. 0315006).

Выбытие канцтоваров как с балансового, так и с забалансового учета производится на основании акта приема-передачи объектов нефинансовых активов (ф. 0504101) либо акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104).

За счет субсидии на выполнение государственного задания образовательное учреждение (является автономным) приобрело у сторонней организации брошюровщик на сумму 8 000 руб. Оплата товара произведена с лицевого счета, открытого учреждению в ОФК. Комиссией по поступлению и выбытию активов принято решение учитывать брошюровщик в составе основных средств (код 330.28.99.11 ОКОФ). Он используется в основной деятельности учреждения, не облагаемой НДС.

Согласно Инструкции № 183н в бухгалтерском учете данные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражены вложения в объект основных средств – брошюровщик

Погашена задолженность перед сторонней организацией

Забалансовый счет 18

Принят к учету брошюровщик

Выдан брошюровщик в эксплуатацию

Отражено увеличение забалансового счета

Забалансовый счет 21

* Предусмотрен учетной политикой учреждения.

Учет в составе материалов.

Канцтовары, отнесенные к материальным запасам (бумага, ручки, карандаши, стержни, папки, скрепки и иные материалы, которые используются 12 месяцев и меньше), учитываются на счете 0 105 06 000 «Прочие материальные запасы» (п. 118 Инструкции № 157н).

Для учета вложений в объеме фактических затрат учреждения в материальные ценности (канцтовары) при их приобретении используется счет 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Расходы на их покупку отражаются по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке с подстатьей 346 «Увеличение стоимости прочих материальных запасов» КОСГУ (п. 48.2.4.4 Порядка № 85н, п. 11.4.6 Порядка № 209н).

В зависимости от порядка приобретения и (или) использования канцтовары можно учитывать (п. 8 СГС «Запасы», Письмо Минфина РФ от 01.08.2019 № 02‑07‑07/58075):

в номенклатурных (реестровых) единицах;

партиями, однородными (реестровыми) группами запасов.

Номенклатурную единицу целесообразно применять в случае необходимости ведения раздельного аналитического учета однородных материальных запасов, выпущенных разными производителями, имеющих разные артикулы, торговые марки, размеры, сорт.

Учет партиями ведется при массовых продажах. К уникальным товарам данная единица учета не применяется.

Однородная группа материальных запасов позволяет оптимизировать учетные процедуры, уменьшить затраты, связанные с ведением учета. Например, бумагу для офисной техники разных торговых марок при совпадении количества листов в пачках и формата можно учитывать по однородной группе «Бумага для офисной техники формата A4».

Выбранный способ учет канцелярских товаров следует закрепить в учетной политике учреждения.

Аналитический учет канцелярских товаров ведется по группам (видам), наименованиям, сортам и количеству в разрезе материально ответственных лиц и (или) мест хранения в карточках количественно-суммового учета материальных ценностей (ф. 0504041) (п. 119 Инструкции № 157н).

В целях перемещения канцелярских товаров внутри учреждения оформляется требование-накладная (ф. 0504204).

Списание канцтоваров с балансового учета при выдаче в эксплуатацию осуществляется по фактической стоимости каждой единицы или по средней фактической стоимости на основании ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) или акта о списании материальных запасов (ф. 0504230). Способ списания закрепляется в учетной политике учреждения.

Казенное дошкольное образовательное учреждение приобрело через подотчетное лицо канцтовары (бумагу, папки-скоросшиватели, ручки, блокноты). Подотчетные средства в размере 5 000 руб. были зачислены на банковскую карту учреждения, выданную работнику. Работник снял с карты наличные деньги через банкомат и приобрел канцтовары на сумму 4 950 руб. Неиспользованные денежные средства в сумме 50 руб. внесены работником на карту через банкомат и в этот же операционный день зачислены на лицевой счет учреждения. На основании авансового отчета канцтовары были приняты к учету, а потом выданы в пользование сотрудникам учреждения.

В соответствии с Инструкцией № 162н в бюджетном учете отразятся следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Перечислена на банковскую карту учреждения подотчетная сумма на покупку канцтоваров

Забалансовый счет 17

Получена работником подотчетная сумма через банкомат

Забалансовый счет 18

Приняты к учету канцтовары на основании авансового отчета

Внесен неиспользованный остаток подотчетной суммы на банковскую карту

Забалансовый счет 17

Зачислены неиспользованные денежные средства на лицевой счет учреждения

Забалансовый счет 18

Списаны на расходы выданные канцтовары

Отнесение канцтоваров к соответствующей группе нефинансовых активов (основные средства или материальные запасы) входит в компетенцию образовательного учреждения, которое принимает решение по данному вопросу в соответствии с положениями действующих нормативных правовых актов по ведению учета и несет ответственность за правильность принятого им решения.

Канцелярские принадлежности, которые планируется использовать в деятельности учреждения более года, учитываются в составе основных средств на счете 0 101 06 000, расходы на их приобретение отражаются по КВР 244 и статье 310 КОСГУ. Принадлежности со сроком использования менее года – в составе материальных запасов на счете 0 105 06 000 с отнесением расходов на их приобретение на КВР 244 и подстатью 346 КОСГУ.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[3] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[4] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

[5] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

[6] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Запасы», утв. Приказом Минфина РФ от 07.12.2018 № 256н.

[7] Порядок формирования и применения кодов бюджетной классификации РФ, утв. Приказом Минфина РФ от 06.06.2019 № 85н.

[8] Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.

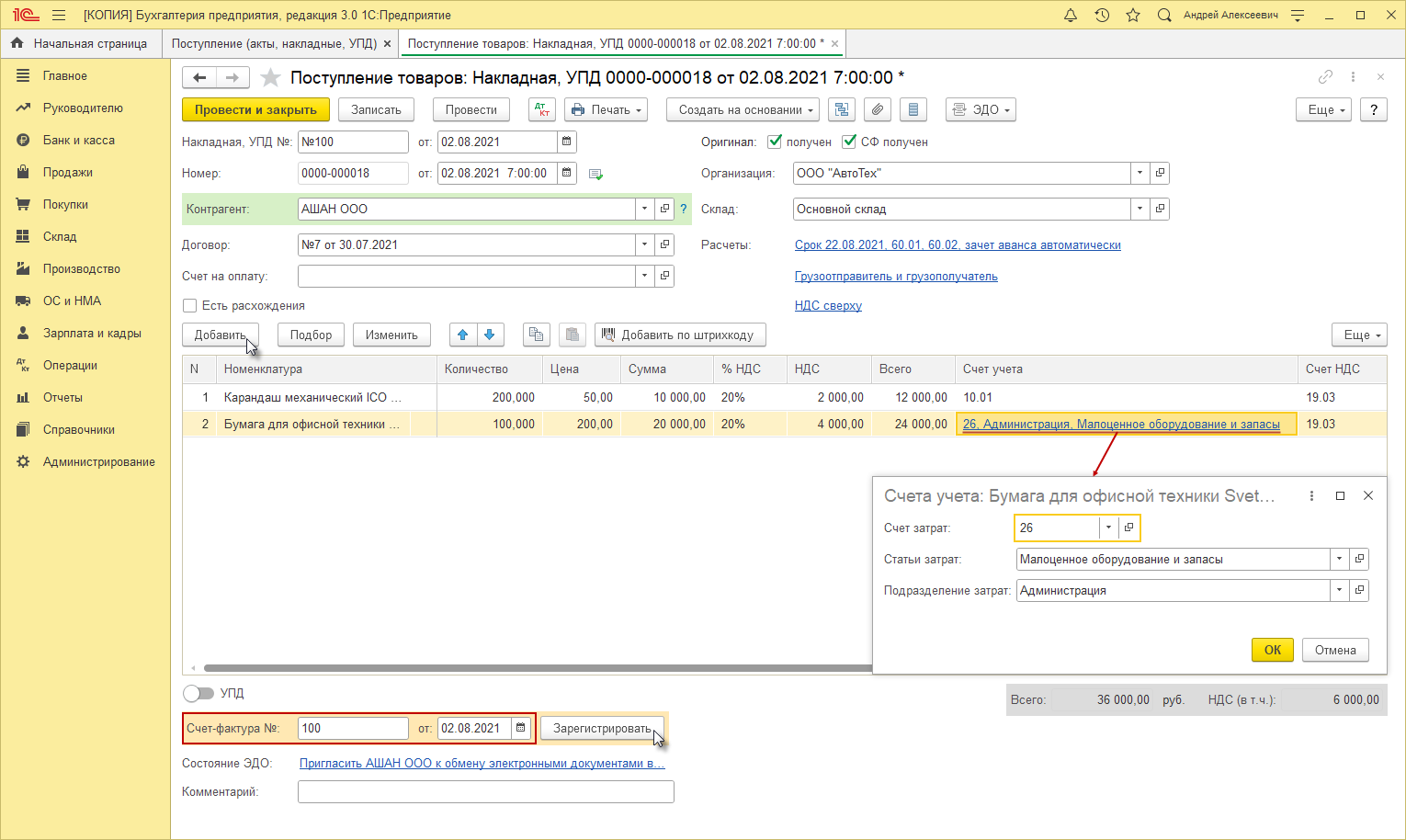

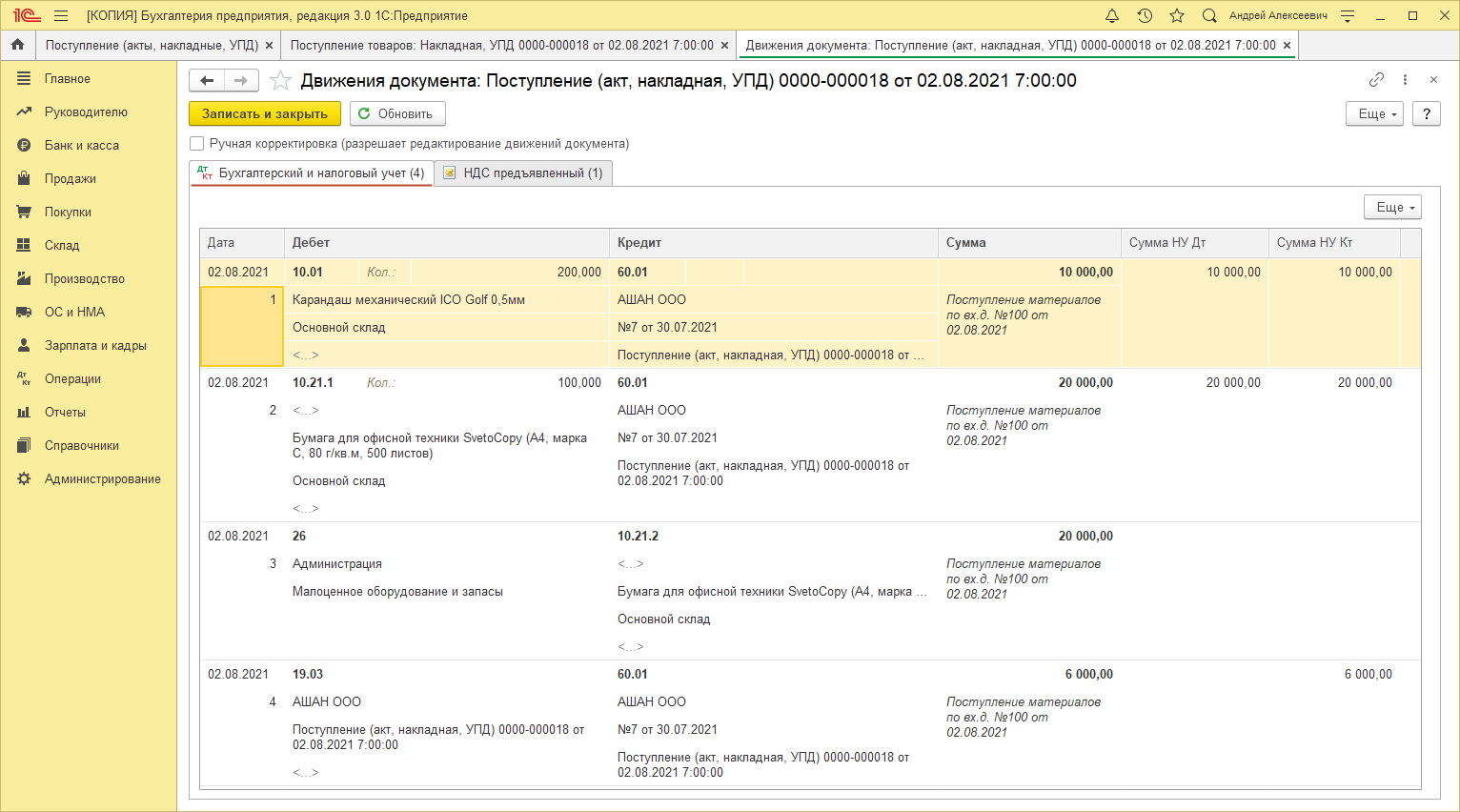

Как в 1С: Бухгалтерия предприятия ред. 3.0 провести поступление канцтоваров?

Как в 1С: Бухгалтерия предприятия ред. 3.0 провести поступление канцтоваров?

Ответ:

Канцелярские товары – это изделия и принадлежности, которые используются для письма, работы с документами (создания, оформления, систематизации, хранения), организации рабочего места.

Канцтовары со сроком использование не более 12 месяцев (ручки, карандаши, маркеры, корректоры, бумага, блокноты, скрепки, скобы, клей и т. п.) могут:

учитываться на счете 10 «Материалы» (в общем случае);

списываться на счета учета затрат, минуя счет 10 «Материалы», если приобретены для управленческих нужд и организация по учетной политике применяет п. 2 ФСБУ 5/2019

В программе 1С Бухгалтерия ред.3.0 для поступление канц.товаров используем документ Поступление товаров и услуг, но

для канцтоваров для производственных нужд укажите счет учета (10.01 «Сырье и материалы»);

для канцтоваров для управленческих нужд по ссылке откройте форму «Счета учета» и укажите счет затрат, на который списывается стоимость канцтоваров в бухгалтерском учете (26 «Общехозяйственные расходы»), и аналитику к нему (статья затрат с видом расхода «Прочие расходы» и подразделение (если учет в программе ведется по подразделениям)).

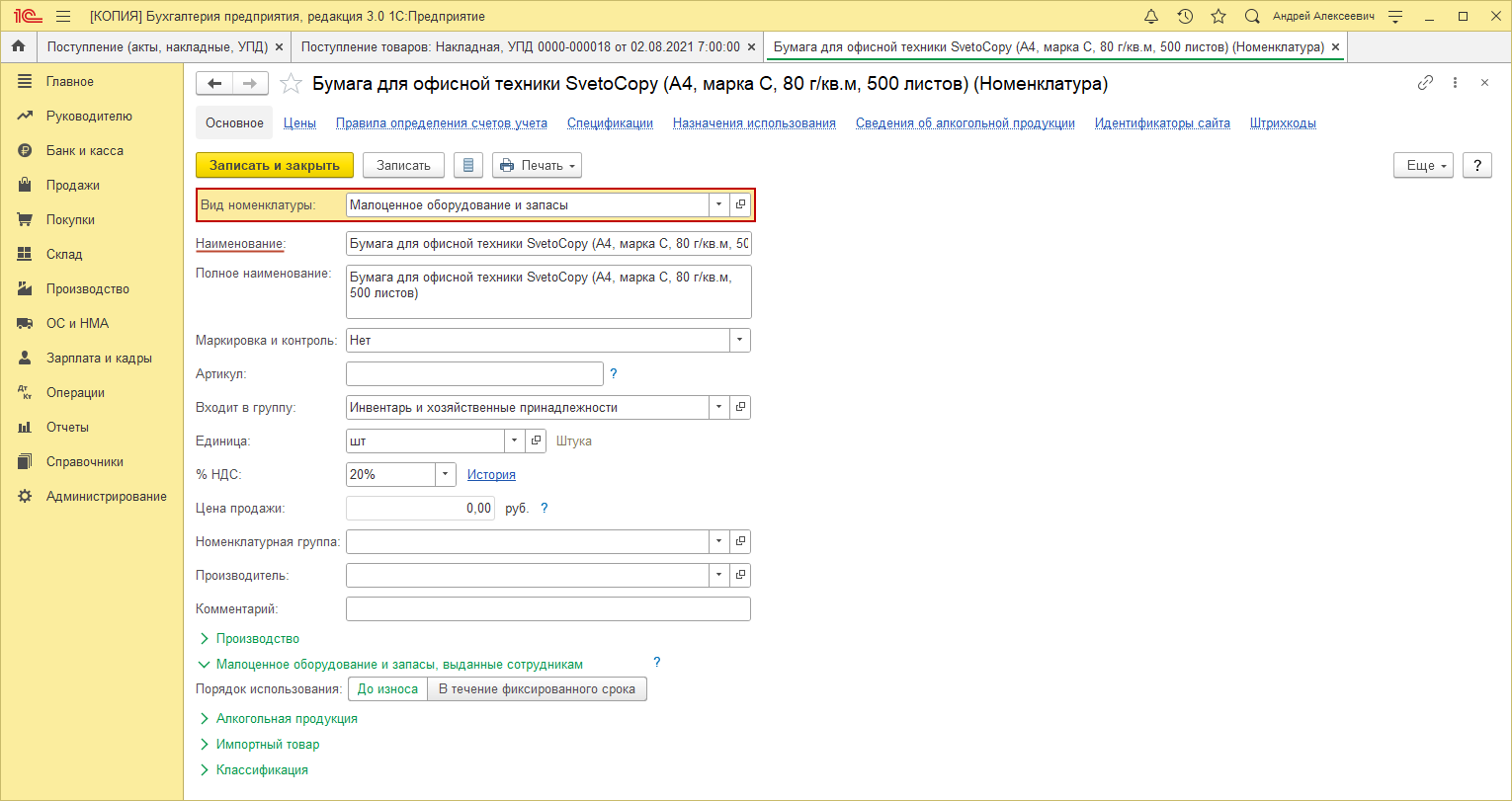

Чтобы такая возможность появилась в карточке номенклатуры нужно установить Вид номенклатуры «Малоценное оборудование и запасы»

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.