Приложение. Сведения о среднесписочной численности работников за предшествующий календарный год (Форма по КНД 1110018)

См. данную машиночитаемую форму в формате TIF, рекомендованную ФНС России, размещенную на сайте АО «ГНИВЦ» www.gnivc.ru.

См. данную машиночитаемую форму в формате PDF, подготовленную на основании TIF-шаблона АО «ГНИВЦ» и доступную для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com).

См. данную машиночитаемую форму в MS-Excel, подготовленную на основании TIF-шаблона АО «ГНИВЦ».

Рекомендации по порядку заполнения данной формы см. в Письме ФНС РФ от 26.04.2007 N ЧД-6-25/353@.

│ Форма по КНД 1110018│

│ о среднесписочной численности работников │

│ за предшествующий календарный год │

│Представляется в __________________________________________ Код │ │ │ │ ││

│ (наименование налогового органа) └─┴─┴─┴─┘│

│ (полное наименование организации/фамилия, имя, отчество │

│ Среднесписочная численность по состоянию на │ │ │=│ │ │=│ │ │ │ │ │

│ (число, месяц, год) │

│ <*> В случае представления сведений о среднесписочной численности│

│работников за предшествующий календарный год отражается дата -│

│1 января текущего года, а в случае создания (реорганизации) организации│

│отражается первое число месяца, следующего за месяцем, в котором│

│организация была создана (реорганизована). │

│Достоверность и полноту представленных│Заполняется работником налогового │

Справка о среднесписочной численности работников

Где теперь указываются сведения о среднесписочной численности работников

Ранее в форме КНД 1110018 указывалась ССЧ работников за год. В 2023 году эта информация фигурирует в двух обязательных отчетах:

- РСВ;

- ЕФС-1.

Обе формы подаются ежеквартально до 25-го числа месяца, следующего за отчетным. Соответственно, среднесписочная численность указывается в них за первый квартал, полугодие, девять месяцев и год (нарастающим итогом).

Форма РСВ утверждена Приказом ФНС № ЕД-7-11/875@ от 06.10.2021. В ней среднесписочную численность показывают на титульном листе, в поле, которое находится сразу под наименованием организации.

Что касается ЕФС-1, бланк которой утвержден Постановлением Правления ПФ РФ от 31.10.2022 № 245П, то здесь данные о среднесписочной численности отражены во втором разделе. Он является аналогом упраздненной формы 4-ФСС.

Проблемы возникают с самим расчетом среднесписочной численности сотрудников за тот или иной период. Как определить этот показатель, рассмотрим дальше.

Кого учитывают в составе среднесписочной численности

Схема расчета среднесписочной численности работников представлена в указаниях по заполнению формы № П-4 (положение утверждено приказом Росстата от 24.11.2021 № 832). В п. 77 этого документа перечислены сотрудники, учитываемые в расчете при определении ССЧ. Это работники, с которыми заключен трудовой договор. В расчет в том числе включаются и лица, находящиеся на больничном, командированные и т. д.

Не включаются в ССЧ сотрудники, с которыми заключены договоры ГПХ, собственники без заработной платы, внешние совместители и некоторые другие категории трудящихся (полный список можно посмотреть в п. 78 указаний по заполнению формы № П-4).

Кроме того, в ССЧ не включаются женщины, находящиеся в отпусках по беременности и родам, а также лица, взявшие отпуск без сохранения зарплаты для получения образования.

Как рассчитать среднесписочную численность работников за месяц, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Особые вопросы с сентября 2022 года вызывает такая категория работников, как мобилизованные. Включать ли этих сотрудников в расчет ССЧ?

Росстат в тандеме с Минтруда и Минэкономразвития сформировал разъяснения, согласно которым мобилизованные на период прохождения службы исключаются из ССЧ. При этом в списочной численности они учитываются как целые единицы.

Определяем среднесписочную численность сотрудников

Определение показателя происходит в два этапа:

- расчет ССЧ за каждый месяц;

- расчет ССЧ за отчетный период (т. е. квартал, полугодие, 9 месяцев, год).

Расчет средней численности за каждый месяц

Здесь порядок определения ССЧ такой: суммируется число работников за каждый календарный день месяца (включая выходные и праздничные даты), а затем эта величина делится на число календарных дней месяца.

Например, в марте 2023 года в ООО «Спектр» трудились 9 человек. Причем 8 из них отработали весь месяц, а один из сотрудников был уволен уже 6 марта. Выходит, что уволившийся числился в штате 6 календарных дней (в том числе в расчет включены и выходные).

Таким образом, ССЧ ООО «Спектр» за март 2023 года рассчитывается по следующей схеме:

(8 × 31) + (1 × 6) = 254 (человеко-дней);

254 / 31 = 8,19 (чел).

Округлять цифры на этом промежуточном этапе не нужно. Округление производится позже, при определении ССЧ за отчетный период.

Бывает, что отдельные сотрудники трудятся на предприятии неполный рабочий день. Речь не идет о лицах, для которых сокращенный день предусмотрен законом: работниках вредных производств, несовершеннолетних, кормящих матерях и т. д. Эти сотрудники в любом случае учитываются как целые единицы. А вот работники, не попадающие под эти категории и трудящиеся меньше установленной продолжительности рабочего дня, учитываются в составе ССЧ пропорционально отработанному времени.

Расчет при наличии в штате таких трудящихся происходит следующим образом:

- Рассчитываем «долю» лица с частичной занятостью в полном рабочем дне путем деления числа отработанных им часов на число часов, составляющих полный рабочий день.

- Определяем число дней, полностью отработанных таким сотрудником, – это произведение предыдущего показателя и количества нормативных рабочих дней по производственному календарю.

- Считаем среднюю численность частично занятых: делим отработанные дни на число рабочих дней по календарю.

Лучше понять эту схему поможет пример.

В ООО «Спектр» в феврале 2023 года был задействован работник на 2 часа в течение 15 рабочих дней. Это лицо в общей сложности отработало в компании в феврале 30 часов (2 × 15).

Рассчитаем ССЧ не полностью занятых сотрудников для ООО «Спектр» в феврале:

- Рассчитываем долю сотрудника в рамках рабочего дня: 2 / 8 = 0,25 (чел).

- Рассчитываем число отработанных этим лицом человеко-дней: 0,25 × 15 = 3,75 (дня).

- Считаем ССЧ частично занятых за февраль: 3,75 / 18 = 0,21 (чел).

Этот показатель (0,21 человека) прибавляется к ССЧ, рассчитанной за месяц по полностью занятым сотрудникам.

Определяем среднесписочную численность за отчетный период

Здесь все просто. Берутся показатели за каждый месяц отчетного периода, складываются, а затем это число делится на количество месяцев периода: на 6 за полугодие, на 12 за год и т. д. Рассмотрим на примере.

В таблице приведены данные по ССЧ сотрудников ООО «Спектр» за год:

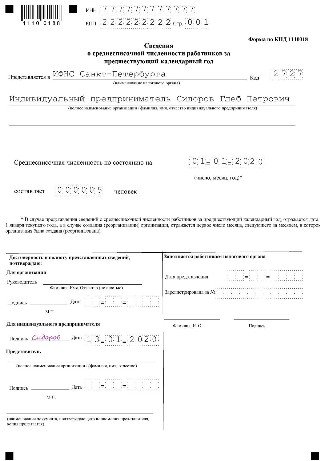

Отчет по форме КНД 1110018

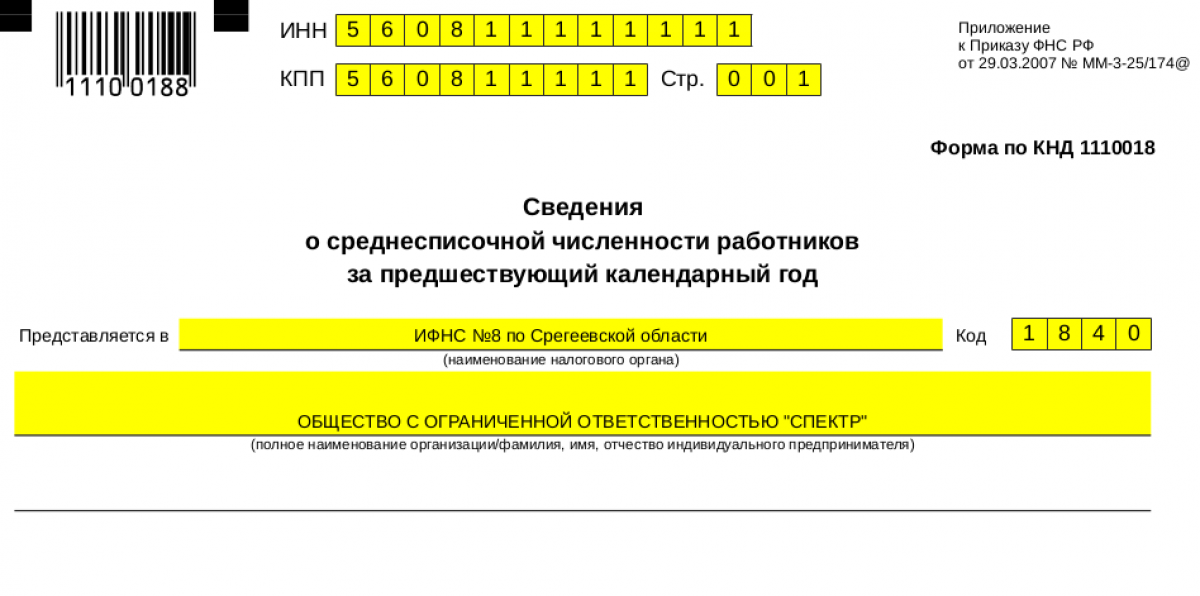

Форма КНД 1110018 — это сведения о среднесписочной численности работников предприятия. Дадим краткие рекомендации по заполнению бланка в соответствии с общими правилами оформления налоговой отчетности и специфическими — для этого отчета.

Приказом ФНС РФ от 29.03.2007 утвержден бланк формы по КНД 111018. Он состоит всего из одной страницы.

Основные принципы заполнения

Заполнение бланка не представляет сложности: помимо общих данных о предприятии, необходимо внести всего одну цифру — значение среднесписочной численности работников по состоянию на соответствующую отчетную дату. Обычно такой отчет сдают компании и ИП, у которых есть наемные работники, раз в году — до 20 января. Документ включает данные за предыдущий год. Но иногда к его заполнению должны прибегать и в середине года. Это касается тех организаций, которые только зарегистрировались (срок предоставления — 20 число месяца, следующего за датой регистрации). Заполняют его и при ликвидации компании.

Основные вопросы у налогоплательщиков возникают обычно по вычислению среднесписочной численности. Подробное описание того, как оформляется отчет, и правила расчета значения среднесписочной численности работников предприятия на отчетную дату можно найти в статье, посвященной этой форме.

Общие требования к заполнению документа, как и для всей отчетности в налоговую, сформулируем следующим образом:

- данные вносятся на основании подтверждающих их верность документов;

- ошибки и поправки недопустимы;

- бланк можно заполнять на компьютере или от руки черными или синими чернилами;

- в каждом знакоместе проставляется отдельное значение;

- место, определенное для заполнения сотрудником налогового органа, заполнять не следует;

- подпись руководителя или уполномоченного лица подтверждает подлинность документа и верность внесенных в него данных и является необходимым реквизитом. Без подписи документы не принимаются, а при направлении по почте считаются несданными.

Реквизиты и данные

Следующие сведения о налогоплательщике включите в отчет в обязательном порядке:

Как заполнить сведения о среднесписочной численности работников (код КНД 1110018)

Среднесписочная численность работников (код КНД 1110018) — это отчетная форма, содержащая сведения о количестве списочного состава организации или ИП. Данный документ в налоговую инспекцию ежегодно сдают все работодатели: как организации, так и ИП. Когда сдавать отчет, как правильно заполнить бланк и где взять необходимые сведения, подскажет эта статья.

Кто сдает и для чего необходимо знать численность работников согласно КНД 1110018

Обязанность предоставления работодателями отчетности о списочном составе установлена третьим пунктом ст. 80 НК РФ . Сведения, указанные в ней, нужны для ведения статистики и контроля бизнеса налоговыми органами.

Согласно Письму Минфина РФ от 04.02.2014 № 03-02-07/1/4390, сдавать отчет о средней списочной численности работников должны:

- только что зарегистрированные юридические лица, независимо от наличия персонала;

- индивидуальные предприниматели, имеющие сотрудников;

- организации, заключившие трудовые договоры;

- организации, которые еще не набрали персонал.

Форма отчета

Составляется отчет по форме КНД 1110018, утв. Приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Бланк формы бесплатно можно скачать в нашей статье.

Срок сдачи

Бланк, содержащий данные о численности персонала по среднему списку за предыдущий календарный год, налогоплательщик обязан сдать в налоговую инспекцию:

- в стандартном случае — не позднее 20 января текущего года.

Получается, что сдать отчет за 2020 год необходимо до 20.01.2019. Но так как 20 января 2020 года — воскресенье, последний день сдачи приходится на 21 января, понедельник; - в случае регистрации новой компании форму следует сдать не позднее 20-го числа месяца, следующего за месяцем создания фирмы ( статья 80 НК РФ ).

Например, если организация основана в январе 2020 года, то первый раз форму КНД 1110018 бухгалтер должен подать не позднее 20 февраля 2020 года. - при ликвидации организации или закрытии ИП заполненный отчет подают не позднее фактической даты снятия с учета.

Куда предоставлять КНД 1110018 (сведения о среднесписочной численности работников)

Теперь расскажем, куда направлять сведения:

- юридические лица должны сдавать отчет в ФНС по месту своего нахождения. Среднесписочная численность работников (форма по КНД 1110018) по обособленному подразделению включается в общий отчет;

- ИП направляют отчет в ИФНС по месту регистрации.

Обязанность по подготовке отчетности может быть возложена как на бухгалтера, так и на кадровика компании.

Способы подачи отчетности:

- если на предприятии более 100 работников – бланк формы следует заполнить онлайн и направить в инспекцию в электронном виде через сервис на сайте ФНС;

- если на предприятии менее 100 сотрудников – бланк можно представить в налоговый орган при личном визите. Он может быть заполнен от руки. Разрешается необходимые сведения внести в форму при помощи ПК, а готовый отчет распечатать;

- также направить отчет в налоговую инспекцию разрешается по почте, заказным письмом с описью вложения и уведомлением о вручении.

Правила заполнения

Правила заполнения формы содержатся в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/353@. Согласно Письму, все сведения в бланк вносятся самим налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

Итак, заполнению подлежат следующие разделы:

- информация о самом налогоплательщике (ИНН, КПП, полное наименование — для организаций; ИНН и Ф.И.О. предпринимателя полностью — для ИП);

- наименование налогового органа и его код;

- дата, на которую определена среднесписочная численность;

- сведения о численности и заработной плате работников;

- личная подпись и печать руководителя компании.

Также в полученный от налогоплательщика бланк вносит информацию и сотрудник налоговой инспекции. Он фиксирует: дату приема заполненного документа; номер отчета; свои личные данные: Ф.И.О. и подпись.

Если срок сдачи отчета просрочен

В случае непредставления отчета на организацию может быть наложен штраф согласно ст. 126 НК РФ (размер штрафа — 200 руб. за каждый несвоевременно предоставленный документ), а должностные лица организации могут быть привлечены к административной ответственности (ст. 15.6 КоАП РФ).