Ндс какой налог федеральный или региональный

НК РФ Статья 13. Федеральные налоги и сборы

(в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

(см. текст в предыдущей редакции)

К федеральным налогам и сборам относятся:

4) утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

7) утратил силу. — Федеральный закон от 01.07.2005 N 78-ФЗ;

(см. текст в предыдущей редакции)

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

Какие налоги относятся к федеральным, региональным и местным

Налоги — основной источник доходов государства. В налоговой системе РФ выделяют федеральные, региональные и местные налоги — в соответствии с уровнем бюджета, в который они зачисляются. Остановимся на каждой группе подробнее.

Налоги — обязательные безвозмездные платежи населения (физлиц и организаций) в бюджеты различных уровней.

С 1998 года главным документом, устанавливающим виды налогов в нашей стране, основания и порядок их уплаты, права, обязанности и ответственность участников налоговой системы, является Налоговый кодекс РФ (далее — НК).

Согласно ст. 12 по уровню управления выделяют федеральные, региональные и местные налоги.

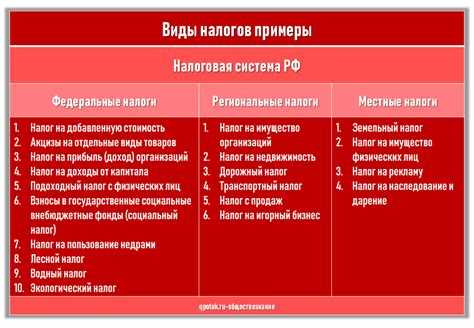

Федеральные налоги (ФН)

ФН регулируются ст. 13 НК «Федеральные налоги и сборы» и действуют на всей территории РФ.

Налог на доходы физических лиц (НДФЛ)

Каждый, кто хотя бы раз работал официально, знаком с НДФЛ. Кроме зарплаты, он распространяется на прибыль от продажи или сдачи недвижимости в аренду, реализации ценных бумаг, выигрыши в лотереях, доходы по вкладам и т.д.

Ставка НДФЛ для большинства плательщиков составляет 13%, но есть случаи, когда она увеличивается до 15% и даже до 35% – подробно об этом рассказывали в этой статье.

Налог на добавленную стоимость (НДС)

Еще один налог, в уплате которого косвенно задействованы все жители России, — НДС. Если по-простому, это наценка, которая включается в конечную стоимость товаров, работ и услуг.

Кто платит НДС

Компании (в том числе НКО) и частные предприниматели, которые:

- зарабатывают на территории РФ;

- ввозят товары извне

Как считают

Налоговой базой (НБ) для исчисления НДС является выручка компании или предпринимателя.

Законодательство предусматривает три величины ставки (Нст):

- НДС 0% применяется при экспорте товаров, в сфере международных транспортных перевозок, реализации драгоценных металлов, добытых на территории РФ, за границей и т.д. (полный перечень смотрите в п.1 ст. 164 НК).

- НДС 10% действует при реализации продовольственных, медицинских и детских товаров, книжной продукции и печатных изданий, оказании услуг по внутренним воздушным перевозкам (перечислены в п.2).

- Во всех остальных случаях применяется ставка 20%.

Рассчитывается по формуле: НДС = НБ х Нст : 100

Организации и предприниматели, у которых сумма выручки за три предыдущих месяца меньше 2 млн рублей, могут обратиться в налоговую для отмены НДС на год.

Задумались об открытии собственного дела или расширяете уже имеющийся бизнес? Воспользуйтесь кредитом от Совкомбанка. Калькулятор поможет рассчитать выгодную ставку и комфортный ежемесячный платеж.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Налог на прибыль организации (НПО)

ФН, в основном, являются источником финансов для государственной казны, но могут пропорционально распределяться между бюджетами разных уровней, как, например НПО.

Налогоплательщики

Российские предприятия (ООО, АО, ПАО и т.д.)

Иностранные фирмы, которые постоянно работают или получают прибыль от источника на территории Российской Федерации (например, проценты, дивиденды, вознаграждения).

Иностранные юрлица, которые управляются из России или признаются налоговыми резидентами РФ по условиям международного договора

Сколько платить

20% от прибыли организации.

Из них лишь 2% перечисляются в федеральный бюджет. Остальные 18% принадлежат субъекту РФ, где функционирует предприятие.

Субъекты федерации могут вводить свои значения НПО для определенных категорий налогоплательщиков в диапазоне от 13,5% до 18%

НПО не платят те, кто развивает игорный бизнес, и участники проекта Инновационный центр «Сколково».

Водный налог (ВН)

Водный налог уплачивают не только компании, но и физические лица, которые пользуются водой по лицензии:

- берут воду из водоемов;

- добывают с ее помощью электроэнергию;

- затрагивают акватории.

Ставка и база для исчисления ВН зависит от способа использования и вида водного объекта. Список водоемов, за которые не придется платить ВН, указан в пункте 2 ст. 333.9 НК.

Налог на добычу полезных ископаемых (НДПИ)

Если организация добывает полезные ископаемые (в том числе за пределами России), она должна уплачивать НДПИ.

Как рассчитывают НДПИ

Начисляют на количество или на стоимость полезных ископаемых (подробнее по ссылке выше)

Ставки

- Если считают количество, то в рублях за единицу.

- В остальных случаях — процентные ставки.

Ставки зависят от видов полезных ископаемых, причем на некоторые виды, которые перечислены в п.1, действует льготная ставка 0% или 0 рублей

Налог на дополнительный доход от добычи углеводородного сырья (НДДДУС)

НДДДУС начисляется на сумму допдохода от добычи таких углеводородов, как:

- обезвоженная, обессоленная и стабилизированная нефть;

- газовый конденсат, прошедший промысловую подготовку;

- попутный газ;

- горючий природный газ.

Налоговая ставка равна 50% от суммы допдохода. В данном случае дополнительный доход – это разница между всеми доходами и расходами.

Акцизы

Акцизы — это косвенные налоги, которые налагаются при производстве на товары массового потребления. Это в том числе табачная, алкогольная и другая спиртсодержащая продукция (лекарства, косметика и парфюмерия, бытовая химия), бензин и дизель и т.д.

Акциз включается в цену, а это значит, что он фактически уплачивается конечным потребителем. Его размер по некоторым товарам достигает половины, а иногда и 2/3 цены.

Специальные налоговые режимы

Некоторые организации освобождены от ряда ФН, так как применяют специальные режимы налогообложения:

-

разработан специально для производителей сельскохозяйственной продукции, а также для рыбохозяйственого бизнеса.

Переход на данную систему возможен, если выручка от этих видов деятельности превышает 70%. Налоговая ставка всего 6%.

-

— специальный режим налогообложения, который позволяет упростить бухгалтерский учет за счет сокращения количества налогов (вместо нескольких нужно платить только один).

На выбор организации есть два варианта расчета налогооблагаемой базы. Это могут быть доходы или прибыль (то есть за вычетом расходов). Соответственно ставка 6% или 8%, либо 18% или 20% (в зависимости от штата и годовой выручки).

Какие налоги платит ИП на УСН

Региональные налоги (РН)

РН устанавливаются НК и законами субъектов Российской Федерации, то есть в данном случае могут появляться особые условия налогообложения и ставки (разумеется, в допустимых пределах). РН в полном объеме поступают в бюджеты регионов.

Транспортный налог (ТН)

Плательщиками ТН являются владельцы наземного транспорта на пневматическом и гусеничном ходу (автомобилей, мотоциклов, автобусов и т.д.), мотосаней и снегоходов, водного и воздушного транспорта.

Величина ТН зависит от характеристик объекта налогообложения:

- для воздушных транспортных средств с реактивными двигателями – от суммарной тяги всех двигателей;

- для транспорта с другими видами двигателей – от мощности (в лошадиных силах);

- для водных буксируемых судов – от валовой вместимости;

- по остальным видам транспорта значение ТН определяется по количеству средств передвижения.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Кроме того, региональные власти могут вводить прогрессивные ставки на основе возраста и/или экологического класса транспорта – так сумма ТН может уменьшаться, но чаще увеличиваться более чем в 10 раз.

Налог на имущество организаций (НИО)

НИО начисляется на среднегодовую остаточную (иногда кадастровую) стоимость недвижимого имущества налогоплательщиков (юрлиц).

Налоговые ставки формируют региональные законы в пределах 2,2%; они врьируются в зависимости от категории организации и/или имущества.

Налог на игорный бизнес (НИБ)

НИБ уплачивают организации, которые зарабатывают на:

- выигрышах;

- плате за проведение азартных игр;

- пари.

Кто платит НИБ

Если коротко — это юрлица, которые работают в сфере игорного бизнеса.

Ставки

Величина НИБ определяется индивидуально в рамках предельных размеров. Разброс достаточно большой – например ставка, начисляемая на игорные столы, варьируется от 25 до 125 тысяч рублей.

Местные налоги (МН)

Жизненный цикл МН формируется на основании НК, а также локальных нормативных актов, которые издали органы местного самоуправления.

Налог на имущество физических лиц (НИФЛ)

В отличие от налога организаций НИФЛ поступает прямиком в муниципальную копилку.

Кто платит НИФЛ

Физлица с любой недвижимостью в собственности.

Ставка

За основу для начисления НИФЛ берут кадастровую стоимость.

Базовая ставка в зависимости от вида недвижимости может составлять 0,1%, 0,5% или 2%.

В некоторых случаях 0,1% могут снизить до 0% или, напротив, увеличить в пределах 0,3% (ст. 406 п. 3).

Земельный налог (ЗН)

ЗН платят и простые граждане, и организации, у которых есть земля в собственности, бессрочном пользовании или пожизненном наследуемом владении.

Ставки ЗН регулируются локально, местными актами, но не превышают предельные значения:

- 0,3% от кадастровой стоимости земли сельхоз назначения; площадей, занятых жилищным фондом или предоставленных для возведения жилых домов;

- в остальных случаях ЗН в пять раз больше — 1,5%.

В чем разница между сборами и налогами

Кроме обычных и упрощенных режимов российская налоговая система включает в себя сборы:

- федеральные — государственная пошлина, а также сборы за пользование природными и экологическими ресурсами;

- местный торговый сбор.

Несмотря на то, что сборы и налоги имеют схожие черты, различий между ними гораздо больше.

Налоги

Сборы

Всегда выражаются в денежном эквиваленте

Могут выражаться не только в денежных средствах

Уплачиваются с определенной периодичностью

Подлежат единовременной уплате

Итоговая сумма зависит от нескольких факторов

Неплательщику грозит административная и даже уголовная ответственность

Неплательщик всего лишь не получит необходимую ему услугу

В заключение отметим, что Российские налоги считаются невысокими, если сравнивать со многими европейскими государствами. Например, ставки подоходного налога для физлиц в Австрии, Италии, Испании, Бельгии (и не только) превышают 50%, а налог на жилую недвижимость в Великобритании может составлять 18% или 28% в зависимости от заработка собственника.

А вот средства, взятые в кредит, налогом не облагаются! Если вы как раз подумываете о том, не взять ли кредит, оцените свои силы с помощью калькулятора. Если предварительный расчет устраивает, то заявку отправляйте здесь же, в форме ниже.

Федеральные, региональные и местные налоги и сборы: отличия и особенности

В современном мире налоги являются неотъемлемой частью жизни любого гражданина или компании, которые работают на территории Российской Федерации. Налоги делятся на три уровня: федеральные, региональные и местные.

Чем отличаются региональные налоги от федеральных? Как местные налоги различаются от региональных? В чем между ними разница и каковы их особенности? В данной статье мы более подробно рассмотрим тему различий между налогами и сборами разных уровней.

Федеральные налоги (ФН) — это налоги, которые собираются на федеральном уровне и не зависят от региональных и муниципальных властей. Региональные налоги (РН) собираются на уровне регионов и прежде всего идут на развитие инфраструктуры.

Местные налоги (МН) — это налоги, которые собираются на муниципальном уровне. Они являются источником дохода для муниципалитетов и муниципальной службы, которые занимаются организацией жизни населения на местах. Все вышеописанные налоги имеют свои особенности и отличия, которые мы рассмотрим в дальнейшем.

Федеральные, региональные и местные налоги и сборы

Федеральные налоги и сборы (ФН) – это налоги и сборы, которые взимаются на всей территории России и являются обязательным платежом для всех налогоплательщиков. Они устанавливаются федеральным законодательством, а доходы от них направляются в федеральный бюджет.

Региональные налоги и сборы (РН) – это налоги и сборы, которые взимаются на территории определенного региона России. Они являются важным источником доходов для бюджетов регионов. Основные различия между ФН и РН заключаются в том, что РН устанавливаются региональными законодательными органами и доходы от них направляются в региональные бюджеты.

Местные налоги и сборы (МН) – это налоги и сборы, которые взимаются в пределах определенного муниципалитета или города. Они являются важным источником доходов для местных бюджетов и могут отличаться от налогов и сборов, установленных на федеральном или региональном уровнях. Между налогами и сборами существует разница: налоги – это обязательный платеж, устанавливаемый законодательными органами, а сборы – это платежи за определенные услуги или права, которые не являются обязательными.

- К основным федеральным налогам относятся: налог на прибыль организаций, НДС, акцизы, налог на добычу полезных ископаемых и др.

- К основным региональным налогам относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог и др.

- К основным местным налогам и сборам относятся: земельный налог, налог на недвижимость, плата за парковку автомобилей и др.

| ФН | РН | МН |

|---|---|---|

| Взимаются на всей территории России | Взимаются на территории определенного региона России | Взимаются в пределах определенного муниципалитета или города |

| Устанавливаются федеральным законодательством | Устанавливаются региональными законодательными органами | Устанавливаются местными законодательными органами |

| Доходы направляются в федеральный бюджет | Доходы направляются в региональные бюджеты | Доходы направляются в местные бюджеты |

Определение и различия между региональными, федеральными и местными налогами и сборами

Налоги и сборы являются важной составляющей доходов многих государственных бюджетов во всем мире. По своей природе они могут быть федеральными, региональными (рн) и местными, и различаются не только по уровню государственной власти, но и по своей направленности.

Федеральные (фн) налоги являются налогами, которые взимаются на федеральном уровне и перечисляются в федеральный бюджет. Региональные налоги собираются регионами (рн), и их целью может быть забота о развитии региона и общественных услуг, а также повышение уровня жизни жителей. Местные налоги взимаются на местах и предназначены для поддержки жизни местных жителей и развития территории.

Разница между налогами и сборами заключается в том, что налоги являются обязательными платежами, которые могут быть взимаемыми как федеральными, так и местными органами власти. Сборы, с другой стороны, являются добровольными, поскольку их сбор осуществляется в соответствии с определенной процедурой, которая определяется органами местного самоуправления.

- Федеральные налоги: налог на добавленную стоимость, налог на прибыль, налог на доходы физических лиц;

- Региональные налоги: налог на имущество, налог на землю, налог на транспорт;

- Местные налоги: налог на пользование коммунальными услугами, налог на размещение (тур. налог), налог на спортивников (от гостиниц);

- Сборы: плата за пользование городскими услугами, плата за использование общественных помещений и площадей, сбор за землю в собственность, транспортный налог, экологический сбор, страховые взносы.

Федеральные налоги и сборы

Многие налоги в России подразделяются на федеральные, региональные и местные. Федеральные налоги и сборы – это налоги, установленные федеральным законодательством. Они собираются на территории всей страны.

Региональные налоги – это налоги, введенные региональными законодательными органами. Они собираются в регионах, где проживают налогоплательщики.

В чем разница между федеральными налогами и региональными налогами? Федеральные налоги собираются на всей территории России, в то время как региональные налоги собираются только в определенном регионе.

- Федеральные налоги включают в себя налог на добавленную стоимость (НДС), налог на прибыль организаций, акцизы и т.д.

- Региональные налоги – это налог на имущество, транспортный налог и другие налоги, установленные региональным законодательством.

Федеральные налоги и сборы могут быть установлены федеральным законодательством только в тех случаях, когда это не противоречит конституции Российской Федерации. Они должны быть равными для всех регионов страны.

В отличие от федеральных налогов, региональные налоги и сборы не применяются на всей территории России. Они взимаются отдельными регионами по мере необходимости и обусловленности различных экономических и социальных факторов.

Региональные и местные налоги и сборы

Один из основных вопросов, который может интересовать налогоплательщиков — это разница между местными и региональными налогами и сборами и федеральными. В принципе, все они представляют собой форму налогообложения, однако есть некоторые отличия между ними.

В отличие от федеральных, региональные налоги и сборы взимаются в определенном регионе страны, в зависимости от законодательства. Они используются региональными органами власти для покрытия затрат на местные нужды и улучшения инфраструктуры. Часто, региональные налоги определяются в процентах от дохода самого налогоплательщика

Местные налоги и сборы это то, что собирается на муниципальном уровне. Они используются для поддержания различных услуг, таких как дороги, газеты, электричество и многое другое. Они взимаются с жителей муниципалитетов за свой вклад в собственное благоустройство и улучшение условий жизни.

- Региональные налоги взимаются на региональном уровне

- Местные налоги и сборы взимаются на муниципальном уровне

- Региональные налоги основаны на процентах от дохода, а местные налоги могут быть основаны на таких факторах, как количество недвижимости

В целом, налогоплательщики должны быть готовы к тому, что местные и региональные налоги и сборы присутствуют на их платежных листках, но стоит учитывать, что они используются для улучшения качества жизни и комфорта жителей муниципалитетов и регионов.

Особенности и примеры

Разница между федеральными, региональными и местными налогами и сборами

Федеральные налоги (ФН) – налоги, которые собираются на федеральном уровне и взимаются со всех российских регионов. Они обязательны для всех и могут входить в список самых известных налогов, таких как НДС, НДФЛ, налог на прибыль организаций.

Региональные налоги (РН) – налоги, которые взимаются на уровне регионов. Они могут отличаться в каждом регионе, в зависимости от потребностей и экономической ситуации в регионах. Например, в одном регионе может быть введен дополнительный налог на недвижимость, в то время как в другом – нет.

Местные налоги и сборы – это налоги и сборы, которые устанавливаются на уровне муниципалитетов или городских властей и взимаются от населения в границах определенных территорий. Они могут включать в себя налог на имущество физических лиц, земельный налог, налог на рекламу, плату за парковку, и т.д.

Примеры местных налогов и сборов

- Налог на имущество физических лиц – устанавливается на все виды имущества, например, на квартиры, земельные участки, автомобили и т.д.

- Земельный налог – взимается с собственников земельных участков и определяется в соответствии с их площадью, категорией земель и регионом.

- Плата за парковку – налог, который взимается с владельцев автомобилей за парковку на территории города, обычно размер платы зависит от места парковки, времени и дня недели.

Местные налоги и сборы не обязательны для всех, они зависят от местной среды и могут отличаться в каждом регионе. Однако, они являются важным источником доходов для местных властей и позволяют решать возникающие проблемы на местном уровне.

Федеральные, региональные и местные налоги в 2022-2023 годах

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

А порядок действий при совершении ошибки в КБК подробно рассмотрен экспертами КонсультантПлюс. Получите бесплатный доступ к системе и переходите в Готовое решение.

ВАЖНО! С 01.01.2023 меняется порядок уплаты налогов в связи с введением единого налогового платежа. Подробнее об этом мы рассказывали в статье.

Региональные налоги

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Оплата по такому виду налогов поступает в бюджеты субъектов РФ.

ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Обратите внимание! С 2021 года сроки уплаты транспортного и земельного налога стали едины, т.к. регламентированы на федеральном уровне. Местными и региональными властями они больше не утверждаются.

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Чем отличается налог от сбора

Отличия налога от сбора заключается в следующем:

- Сбор взимается в связи с желанием плательщика обладать определенным правом (лицензией или разрешением). Например, торговый сбор (взимается только в Москве, т.е. это местный сбор) за право использовать объекты для торговли.

- Сборы носят разовый характер, а налоги уплачиваются периодически.

- Целью взимания сбора является компенсация дополнительных расходов бюджета, связанных с оказанием конкретному плательщику конкретных публично-правовых услуг.

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выбрать оптимальный налоговый режим вам помогут рекомендации экспертов КонсультантПлюс. Посмотреть их можно, бесплатно получив пробный доступ к системе.

Выделяют следующие режимы:

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

- АУСН — новый спецрежим, введен с 01.07.2022 для вновь зарегистрированного бизнеса, с 01.01.2023 станет доступным и для работающих ИП и организаций;

Как работать на новом режиме налогообложения, мы рассказывали в статье.

В чем отличие АУСН от обычной УСН? Эксперты КонсультантПлюс подробно разобрали плюсы и минусы налогового новшества. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».