Как самостоятельно оценить стоимость товарного знака?

Оценить стоимость товарного знака бывает необходимо при его внесении в уставный капитал предприятия, постановки на бухгалтерский учет в качестве нематериального актива или продажи исключительного права. Здесь мы обсудим способы экспресс-оценки рыночной стоимости исключительного права на товарный знак и приведем конкретные рекомендации для быстрой самостоятельной оценки.

Прежде чем обратиться к профессиональному оценщику и заплатить деньги за его услуги, владелец товарного знака обычно задается вопросом – а стоит ли игра свеч, будет ли стоимость товарного знака достаточно большой, чтобы был смысл заниматься его оценкой, тратить на это своё время и деньги? Нельзя ли предварительно узнать, какой примерно окажется стоимость товарного знака?

Некоторые оценочные компании предлагают для этой цели свои онлайн сервисы (специальные калькуляторы) – например, на этой странице, посвященной вопросам оценки товарного знака размещен такой калькулятор в бесплатном доступе.

С помощью таких калькуляторов можно получить быстрый ответ о величине стоимости, достаточно только ввести исходные данные, характеризующие основные финансовые показатели использования оцениваемого товарного знака.

Следует также отметить, что здесь и далее речь идет об оценке исключительного права на товарный знак. Бывает еще и неисключительное право (право использования товарного знака по лицензии), оно возникает при заключении лицензионного договора между правообладателем и лицензиатом. При оценке необходимо понимать, какой именно вид права оценивается, поскольку рыночная стоимость исключительного права не равна рыночной стоимости неисключительного права.

Например, при определении ущерба, нанесенного правообладателю неправомерным (без заключения лицензионного договора) использованием его знака третьими лицами, следует оценивать именно стоимость неисключительного права, т.е. рыночную величину справедливой оплаты за использование знака, исходя из фактического масштаба и длительности использования знака нарушителем. Понятно, что стоимость ограниченного различными условиями неисключительного права всегда будет меньше, чем стоимость исключительного права, дающего правообладателю максимальный контроль.

Всего в оценке есть три основных подхода: затратный, доходный и сравнительный. Каждый из этих подходов смотрит на стоимость объекта под свои углом – затратный подход определяет стоимость исходя из суммы необходимых затрат на замещение объекта, доходный подход определяет стоимость исходя из будущих доходов от использования объекта, сравнительный подход определяет стоимость путем сравнения параметров объекта с аналогичными объектами, продающимися на рынке.

Отмечу, что сравнительный подход очень редко применяется специалистами для оценки интеллектуальной собственности из-за отсутствия достаточного объема рыночной информации, необходимой для его правильного применения и не рекомендуется для самостоятельного применения неспециалистам.

Прежде чем выбрать оценочный подход для самостоятельного расчета стоимости исключительного права на товарный знак, надо определить, используется ли уже данный товарный знак при производстве и продаже товаров или еще нет.

Если знак еще не используется по своему прямому назначению, то его следует оценивать затратным подходом, а если используется – доходным.

Определять стоимость используемого товарного знака нужно с помощью доходного подхода к оценке, исходя из объема производства и реализации товаров, выпускаемых под этим знаком. Для такого расчета понадобятся примерно те же исходные данные, что и для расчета с помощью онлайн калькулятора, ссылка на который была приведена выше.

Порядок самостоятельного расчета с позиций доходного подхода выглядит следующим образом:

1. Определить совокупную выручку от реализации всей номенклатуры товаров под оцениваемым товарным знаком за последний отчётный год.

2. Определить среднегодовой долгосрочный (на ближайшие 5-10 лет) темп роста выручки от реализации всей номенклатуры товаров под оцениваемым товарным знаком. Если определить долгосрочный рост выручки затруднительно или есть основания считать, что роста выручки может и не быть вовсе, то для простоты расчетов можно считать темп роста выручки в будущем равным нулю.

3. Определить ставку роялти (вознаграждения) за использование оцениваемого товарного знака. Ставка роялти зависит от множества факторов – таких как отрасль промышленности, объем производства и других. В подавляющем большинстве случаев, по результатам расчетов ставка роялти по товарному знаку оказывается в интервале 1-7 % . При самостоятельном грубом расчете стоимости можно считать ставку роялти равной 4%.

4. Определить ставку дисконтирования. Определение ставки дисконтирования по всем правилам – это слишком сложный процесс для неспециалиста, поэтому, как и в случае со ставкой роялти, для грубого расчета стоимости можно использовать ставку дисконтирования равной 30%, или 0,3 в десятичном исчислении.

5. Посчитать стоимость по простой формуле С =(В*СР) / (СД-ТРВ), где

С – стоимость товарного знака;

В – выручка от реализации всей номенклатуры товаров под оцениваемым товарным знаком за последний год;

СР — ставка роялти;

СД – ставка дисконтирования;

ТРВ — среднегодовой темп роста выручки в будущем.

Пример оценки товарного знака доходным подходом:

Предположим, мы определили следующие значения необходимых показателей использования товарного знака: выручка от реализации товаров под оцениваемым товарным знаком за последний год (В) – 15 млн. руб.; ставка роялти (СР) – 4%; ставка дисконтирования (СД) – 30%; среднегодовой темп роста выручки в будущем (ТРВ) – 10%.

Тогда рыночная стоимость товарного знака равна: С = (15*0,04)/(0,3-0,1) = 3 (млн. руб.)

Если товарный знак только зарегистрирован и еще не использовался при производстве и продаже товаров, то для определения его рыночной стоимости нужно использовать затратный подход, который основан на калькуляции затрат на замещение объекта оценки.

В данном случае нужно сложить необходимые типовые затраты на создание и регистрацию товарного знака в существующих условиях, а затем увеличить эти затраты на среднюю прибыль предпринимателя, вложившего свои средства в создание товарного знака.

Типовые затраты на создание и регистрацию товарного знака состоят из трех основных частей:

1. Затрат на оплату услуг дизайнера, который создает облик, стиль изображения или иное уникальное представление товарного знака;

2. Затрат на оплату услуг патентного поверенного по оформлению документов и сопровождению процесса регистрации;

3. Затрат на уплату госпошлин и необходимых экспертиз.

Порядок самостоятельного расчета стоимости неиспользуемого товарного знака с позиций затратного подхода будет выглядеть следующим образом:

1. Определить сумму всех прямых затрат на регистрацию товарного знака (дизайнер, патентный поверенный, госпошлины). В текущем уровне цен среднерыночные затраты по указанным группам составляют:

Оплата услуг дизайнера – 5000 руб.

Оплата услуг патентного поверенного – 25000 руб.

Оплата всей процедуры регистрации в Роспатенте – 21700 руб. (минимум)

Итого, общая сумма прямых затрат на регистрацию – 51700 руб.

Размер оплаты всей процедуры регистрации конкретного товарного знака в Роспатенте можно определить по таблицам видов юридически значимых действий и размеров пошлин, опубликованных Роспатентом, а именно по таблице 2 «Действия, относящиеся к регистрации товарного знака и знака обслуживания, географического указания, наименования места происхождения товара и предоставления права на географическое указание, наименование места происхождения товара».

Следует отметить, что величины затрат, необходимых для регистрации товарного знака, меняются с течением времени из-за инфляции и других причин, поэтому при самостоятельной оценке товарного знака затратным подходом следует использовать актуальные цены, которые будут присутствовать на рынке на дату оценки.

2. Определить среднерыночную (типичную) прибыль инвестора за вложение средств в создание товарного знака. Определение типовой прибыли инвестора по всем правилам – это слишком сложный процесс для неспециалиста, поэтому для грубого расчета стоимости можно считать прибыль инвестора равной 20%.

3. Посчитать стоимость по простой формуле С =З*(1+ПИ), где

С – стоимость товарного знака;

З – общая сумма прямых затрат на регистрацию знака;

ПИ – величина прибыли инвестора.

Пример оценки товарного знака затратным подходом:

Предположим, мы определили следующие значения необходимых показателей: сумма прямых затрат на регистрацию товарного знака (З) – 51700 руб.; величина прибыли инвестора (ПИ) – 20%.

Тогда рыночная стоимость товарного знака равна: С = 51700*(1+0,2) = 62040 (руб.)

1. В ситуации, когда нужно быстро и без дополнительных затрат приблизительно определить стоимость товарного знака, можно воспользоваться онлайн калькулятором (см. ссылку выше) или провести расчет самостоятельно.

2. Необходимо различать исключительное право на товарный знак и право использования товарного знака по лицензии – рыночная стоимость этих прав разная.

3. В зависимости от того, используется ли товарный знак по своему прямому назначению или нет, самостоятельную оценку следует проводить разными оценочными подходами – если на дату оценки товарный знак используется для реализации товаров (услуг в случае знака обслуживания), то оценка проводится с помощью доходного подхода, а если нет – то с помощью затратного.

Методы оценки стоимости бренда

Оценка бренда необходима во многих ситуациях. К примеру, для проведения покупки или слияния, для разработки налоговой политики, определения бюджета маркетинга, а также при получении инвестиций. Существует три подхода оценки стоимости бренда: затратный, рыночный и доходный.

Чаще всего такой подход нельзя признать состоятельным. Делом в том, что в его основании лежит сумма расходов, понесенных владельцем при создании актива, бренда и т. д. Логично, что корректно оценить реальную стоимость таким способом невозможно. Вполне реальна такая ситуация, когда бренд, в который вложили огромные деньги, ничего не стоит.

Хотя метод некорректен, специалисты используют его в своих расчетах. Так, затратный подход необходим для определения минимальной стоимости актива.

Как и указано в названии, при использовании сравнительного подхода для оценки стоимости бренда специалист ищет аналогичный бренд или сделку, показатели которых можно принять за эталонные. Найти искомую оценку можно при сравнении исходных показателей с «идеальными». В рамках сравнительного подхода также существуют два метода.

Чтобы произвести оценку стоимости таким методом, необходима достаточная для анализа база данных, в которой содержится информация по аналогичным сделкам. Чтобы провести объективную оценку, необходимо найти базы данных, которые содержат достаточное количество сделок и раскрывают специфику таких сделок.

Но на практике метод редко раскрывается в полной мере. Дело в том, что поиск примеров с такими же параметрами – довольно трудоемкий и не всегда реализуемый процесс.

Критерии оценки бренда в таком случае – это роялти и мультипликаторы. Наиболее популярные мультипликаторы:

- Отношение цены акции к прибыли, которую она приносит.

- Отношение цены акции к оценке капитала.

- Отношение цены акции к выручке.

Метод получил такое название благодаря одной из итераций. Чтобы определить процент «схожести» объекта оценки и аналога, используется сравнительная шкала. Данный метод можно разделить на четыре основных этапа:

- Поиск максимально похожего бренда с известной стоимостью.

- Создание определенной системы, которая состоит из критериев оценки бренда.

- Взвешивание и нормализация полученной оценки.

- Расчет стоимости компании.

По мнению специалистов, данный подход показывает наибольшую эффективность. В основании лежит оценка перспективности бренда, то есть прибыли, которую можно получить от него в будущем. В рамках этого подхода можно выделить несколько методик, в основе которых есть три основных параметра:

- Величина прибыли.

- Скорость ее получения.

- Риски, связанные с ее получением.

Для прогнозирования денежного потока используются прямые методы, а также модели остаточного дохода. В первом случае составляется расчет ценовой премии, которая будет получена конкретным брендом в сравнении с обычными товарами. А модели остаточного дохода основаны на расчете денежного потока, который создают все активы компании, после чего выделяются те доходы, которые приходятся на исследуемый бренд.

Наибольшую эффективность доходный подход показывает при оценке тех брендов, которые существуют на стабильных рынках. Хороший пример – продажа алкогольной продукции, где расчет добавочной стоимости бренда не требует больших усилий.

Метод ценовой премии

Для реализации доходного подхода можно выделить метод ценовой премии. В его основе лежит перспектива бренда на создание новых денежных потоков. К примеру, именно этот метод использовал английский институт товарных знаков, чтобы оценить международный бренд Coca-Cola. В ходе расчета было выяснено, что «кола», в среднем, дороже на 15 пенсов, чем аналогичный ей не брендированный напиток. Чтобы оценить стоимость бренда методом ценовой премии, специалисту необходимо выполнить два расчета.

Во-первых, рассмотреть возможность создания дополнительных доходов. В этот расчет входят также «сверхдоходы», возможности сэкономить на владении брендов, а также дополнительные расходы, которые понесет владелец при создании новых денежных потоков. Чтобы правильно оценить дополнительные доходы, оценщик проводит маркетинговые исследования. Их цель – выявить количество покупателей, которые готовы выбрать товар от рассматриваемого бренда, а также определить их возможность платить больше, то есть определить величину ценовой премии.

Среди дополнительных расходов можно выделить новые постоянные расходы, которые понесет владелец при поддержке и развитии бренда, а также переменные расходы, которые возникнут при увеличении объема продаж. Если рынок стабилен, то свободный денежный поток принято считать постоянным в постпрогнозном периоде. Если рынок быстроразвивающийся, то доход считается увеличивающимся с постоянной скоростью.

Во-вторых, необходимо определить размер дисконтной ставки.

Для расчета используется дисконтная ставка, учитывающая возможные риски, которые могут понести денежные потоки организации. Среди них:

- Рыночные риски. Они зависят от того, насколько реальны изменения в среде, в которой находится бренд. В расчет берутся изменения, влияние которых будет негативным.

- Риски системы управления брендом. В данном случае оценке поддается шанс управленческой ошибки. К примеру, при реализации и разработке и маркетинговой стратегии.

- Юридические риски. Оценка возможности появления поддельных товаров, которые заберут себе часть спроса на производимый брендом товар, потому что обладают более низкой ценой. Подделки нанесут ущерб доверию к бренду.

Для оценки этих рисков разрабатывается некая шкала. Как правило, риски находятся в диапазоне 0–5%. Полученные значения необходимо прибавить к оценке дисконтной ставки. После чего появится возможность создания системы управления оценкой бренда.

Суть в том, чтобы работать над улучшением каждого фактора, влияющего на стоимость. На их основании в компании разрабатываются не только нормативы эффективности, но и корпоративные стандарты. Если фактор имеет численное выражение, то для него устанавливаются конкретные значения, в случае которых стоимость бренда будет максимальной.

Если параметр выражается качеством, то прорабатывается соответствующая шкала, ориентированная на целевые значения.

13 февраля 2023

Получение разрешения Правительственной комиссии на совершение сделок с лицами из «недружественных стран»

Подробнее

20 августа 2022

Как определить стоимость бизнеса?

Подробнее

20 августа 2022

Методы оценки стоимости аренды

Подробнее

Юридический адрес: 115088, г. Москва, 2-й Южнопортовый проезд, д. 16, стр. 8, эт. 3, оф. 305

Денежное имя: сколько стоит товарный знак?

Можно ли в настоящее время достоверно оценить стоимость прав на товарный знак компании? Существует несколько подходов, используемых независимыми оценщиками, однако каждая компания вправе воспользоваться и собственными методиками, результаты которых сможет использовать в собственных целях. Основными же показателями, тем не менее, остаются объем рынка, и доля, которую на нем занимает «брендированная» продукция, т.е. объем продаж.

Оценка стоимости прав на товарный знак (далее ТЗ) – это процесс установления денежного эквивалента исключительным или неисключительным правам на него. Стандарты деятельности обязывают оценщика при проведении оценки прав на ТЗ использовать (либо обосновать отказ от использования) затратный, сравнительный и доходный подходы.

Прежде чем приступить к оценке стоимости ТЗ, следует исключить все возможные двусмысленности, подстерегающие на этом пути. Необходимо понять, что именно следует оценивать и для чего:

- следует ли оценивать часть бизнеса, связанную к конкретной продуктовой линейкой, компанию, бренд или права на маркировку, которая наносится на упаковку продаваемой продукции?

- какой объем прав на ТЗ и иные сопряженные с ним активы могут быть реализованы в процессе намечаемой сделки?

Ответы на эти вопросы помогут избежать ошибки и направить усилия специалистов по правильному пути. Например, предприятие хочет оценить стоимость прав на ТЗ выпускаемого сока, чтобы использовать результаты в дальнейших переговорах по уступке прав на данный ТЗ. Сначала следует разобраться с тем, что именно будет являться объектом предполагаемой сделки. В зависимости от ситуации, такими объектами могут быть и права на конкретный ТЗ, и комплекс исключительных прав (включая права на ТЗ, права на технологии по выпуску упаковки определенного вида и/или производству данного вида сока и пр.), и бизнес в целом. Очевидно, что состав сопряженных с анализируемым ТЗ активов будет решающим образом влиять как на итоговую величину стоимости прав на ТЗ, так и на подходы к оценке.

Оставаясь в рамках того или иного подхода, профессиональные оценщики могут использовать один или несколько методов оценки стоимости ТЗ. Второй вариант предпочтительнее, поскольку позволяет представить выводы в отчете более обоснованными и очевидными, при этом выбор конкретного метода является прерогативой оценщика.

Следует отметить, что при оценке ТЗ существуют специальные, так называемые секретные методы, которые используются рядом компаний в качестве своего ноу-хау. Насколько следует доверять этим непрозрачным способам? Во многом этот вопрос является риторическим, поскольку целиком и полностью относится к компетенции и потребностям потребителей оценочных услуг, так как профессиональное и научное сообщество не могут дать объективного ответа.

Рассмотрим основы сравнительного и доходного подходов стоимостной оценки прав на ТЗ (не будем останавливаться на затратном подходе, поскольку он сравнительно редко применяется на практике).

Сравнительный подход: проводим параллели

При одинаковых объемах реализации, но при различных ценах продажи стоимость ТЗ в рамках сравнительного подхода может быть определена следующим образом:

V ТЗ – стоимость оцениваемого товарного знака;

PM ТЗ – маржа прибыли, возникающая при реализации единицы продукции, маркированной оцениваемым ТЗ;

PM – маржа прибыли, которая возникает при реализации единицы продукции без маркировки оцениваемым брендом;

S ТЗ – объем продаж продукции, маркированной оцениваемым ТЗ;

MEBIT – рыночный мультипликатор «стоимость / операционная прибыль».

При одинаковой марже прибыли, но при различном объеме продаж стоимость ТЗ может быть определена аналогично:

PM – маржа прибыли при реализации единицы брендированной (оцениваемой) и небрендированной продукции;

Δ S ТЗ – разница в объеме продаж между брендированной и небрендированной продукцией.

Доходный подход: бренд должен знать себе цену

В оценке стоимости прав на ТЗ доходному подходу принадлежит особое место, поскольку он наиболее достоверно отражает действительную ценность исследуемого ТЗ 1 . Он применяется, когда существует возможность получения доходов (выгод) от использования ТЗ и определения срока его экономической жизни. Этим доходом является разница между денежными поступлениями и выплатами (далее – денежный поток) за определенный период времени, получаемая правообладателем за счет использования ТЗ как в собственном бизнесе, так и на предприятиях-лицензиатах (франчайзи). Основными формами денежных поступлений при предоставлении права использования ТЗ являются роялти, паушальные платежи или их комбинация.

Обладание собственным ТЗ подразумевает целый ряд выгод:

- экономия затрат на производство и реализацию продукции (работ, услуг) и/или на инвестиции в основные и оборотные средства, в том числе фактическое снижение затрат, отсутствие расходов на получение права использования ТЗ (например, лицензионные платежи, доля прибыли лицензиару);

- увеличение цены единицы выпускаемой продукции (работ, услуг);

- увеличение физического объема продаж выпускаемой продукции (работ, услуг);

- различные комбинации указанных форм.

Выгоды от использования оцениваемого ТЗ определяются на основе прямого сопоставления величины, риска и времени получения денежного потока от его использования с аналогичными показателями без учета ТЗ. Ниже приведена общая формула определения стоимости ТЗ с использованием доходного подхода:

V ТЗд – стоимость ТЗ, рассчитанная на основе доходного подхода;

Δ PM i – дополнительная маржа прибыли, обусловленная наличием ТЗ, ожидаемая в i-м году;

Δ V i – дополнительный объем продаж, связанный с использованием ТЗ,

i – порядковый номер года получения дохода от использования ТЗ;

d – ставка дисконтирования.

Одним из параметров этой формулы является ставка дисконтирования – мера стоимости денег во времени с учетом возможных рисков их неполучения. Определение рыночной стоимости ТЗ с использованием доходного подхода осуществляется при помощи дисконтирования или капитализации денежных потоков от использования или владения ТЗ. В этом случае ставка дисконтирования 2 может оцениваться различными способами, лучшим из которых является метод рыночной экстракции. Если его применение невозможно, расчеты производятся следующим образом:

d – величина ставки дисконтирования для потоков ТЗ;

rf – значение безрисковой ставки;

b – бета отрасли, в которой используется ТЗ, характеризующая общий риск отрасли;

rm – среднерыночная доходность капитала;

b ТЗ – бета ТЗ, характеризующая риски владения ТЗ (определяется на основе рейтинга), b ТЗ = 0–2.

Следует отметить, что в представленной формуле нормировка бета-пераметров может осуществляться различными способами (в привязке к среднерыночной премии без отраслевой беты или с отраслевой бетой). Данное обстоятельство необходимо учитывать как потенциальный источник возникновения ошибок.

Выделяем экономический эффект

Одной из основных задач в процессе оценки стоимости прав на ТЗ является определение вклада ТЗ в создание денежных потоков компании, а также рисков, связанных с их получением. Стоимость прав на ТЗ определяется объемом, продолжительностью и вероятностью поступления будущих выгод от использования анализируемого ТЗ.

Все методы выделения экономического эффекта от ТЗ можно условно классифицировать следующим образом 3 :

- методы, построенные на учете реального экономического эффекта, – «сверхнормативная прибыль», реальные лицензионные платежи, преимущества в цене, себестоимости (переменные, условно-постоянные затраты), объеме реализации продукции;

- методы, построенные на искусственном выделении экономического эффекта, – «освобождение от роялти», выделение доли лицензиара в прибыли лицензиата или «правило 25%».

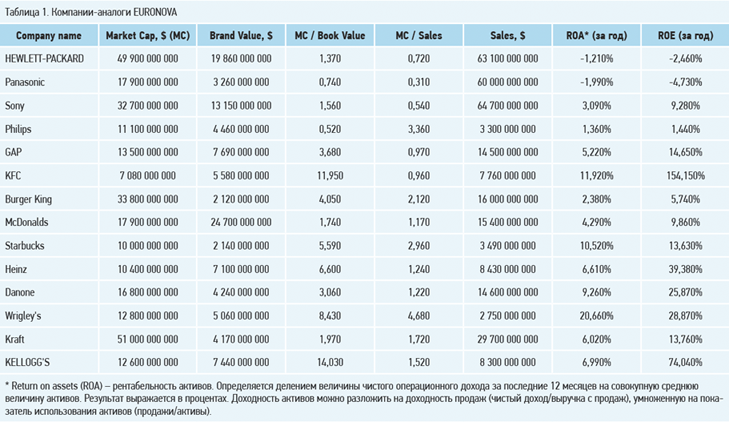

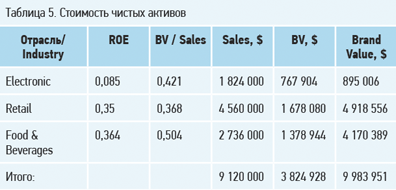

Приведем пример оценки инвестиционной стоимости прав на ТЗ EURONOVA с использованием аналитических данных компании Interbrand и финансовых показателей компаний-владельцев ТЗ. Для простоты и удобства расчетов введем следующие допущения:

- рынок товаров и услуг с использованием бренда EURONOVA охватывает три сферы – электробытовая техника (Electronic), розничная торговля (Retail), продукты питания и напитки (Food & Beverages);

- объем продаж компании-владельца бренда EURONOVA в абсолютном выражении составляет 0,5% рынка электробытовой техники и принят для одного из сценариев в размере 0,5% * $1,824 млрд = $9,12 млн;

- объем продаж товаров и услуг с использованием бренда EURONOVA: Electronic – 20% ($1 824 000), Retail – 50% ($4 560 000), Food & Beverages – 30% ($2 736 000);

- существует корреляция между независимыми финансовыми параметрами (в том числе BrandValue/BookValue и ROE 4 ), которые позволили применить результаты Interbrand при решении управленческих задач, связанных с оценкой инвестиционной стоимости прав на ТЗ EURONOVA на российском рынке при совершении сделки.

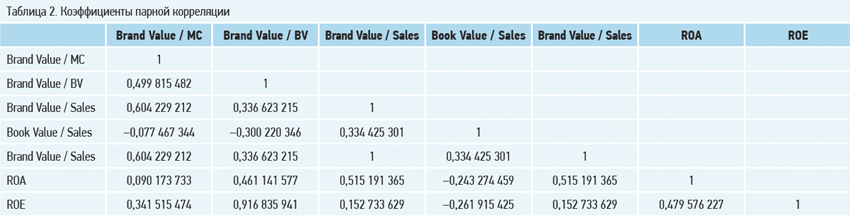

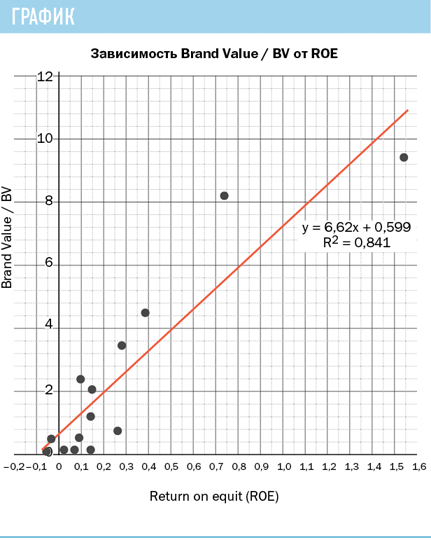

В таблице 1 представлены «объекты-аналоги» из рейтинга Interbrand по трем основным направлениям предполагаемого использования ТЗ EURONOVA, которые позволили выявить статистически значимую связь между переменными (Brand Value / Book Value и ROE) – см. коэффициенты парной корреляции в таблице 2.

Количественная оценка двух наборов взаимосвязанных данных, представленных в безразмерном виде, представлена в таблице 2. Максимальное значение коэффициента парной корреляции наблюдается между ROE и Brand Value / BV , поэтому в дальнейших расчетах будем опираться на зависимость между этими показателями.

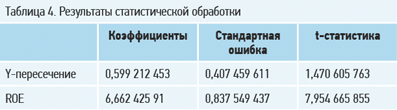

В результате проведенных исследований получена регрессионная модель и построен график зависимости Brand Value / BV от ROE (см. таблицы 3, 4, график 1).

Отсюда следует, что

Brand Value = BV * (0,59921 + 6,66242 * ROE)

В таблице 5 на основании регрессионной модели представлен расчет стоимости чистых активов (Book Value – BV) через рассчитанный ранее коэффициент BV / Sales. Минимально возможное значение стоимости может быть получено из формулы при BV / Sales = 0,368, ROE = 0,085, BV = 3 356 160 (= 9 120 000 * 0,368):

Brand Value = 3 356 160 * (0,59921 + 6,66242 * 0,085) = $3 911 667, т. е.

При среднегеометрическом значении ROE=0,22 (по трем отраслям) значение стоимости прав на ТЗ EURONOVA составит

Brand Value = 3 356 160 * (0,59921 + 6,66242 * 0,22) = $6 930 290, т. е.

Согласно данным таблицы 5, максимально возможное значение стоимости прав на ТЗ EURONOVA составляет $9 983 951. Таким образом, можно сделать вывод, что инвестиционная стоимость комплекса исключительных прав на ТЗ EURONOVA, рассчитанная комбинированным методом с учетом принятых допущений, находится в диапазоне от $6,9 млн до $9,9 млн.

1 Козырев А.Н., Макаров В.Л. «Оценка стоимости нематериальных активов и интеллектуальной собственности».

2 Козырь Ю.В. «Особенности оценки бизнеса и реализации концепции VBM».

3 Леонтьев Ю.Б. «Техника профессиональной оценки интеллектуальной собственности и нематериальных активов».

4 Return on equity ( ROE ) – рентабельность (доходность) акционерного капитала. Определяется делением величины чистой прибыли за последние 12 месяцев на среднее за период значение акционерного капитала (обыкновенные акции) с поправкой на сплиты акций. Результат выражается в процентах. Инвесторы используют ROE в качестве меры эффективности использования компанией их денег. Показатель ROE можно разложить на доходность активов ( ROA ), умноженную на финансовый левередж (суммарные активы / суммарный капитал).

Как определить стоимость товарного знака

Большинство предпринимателей рассматривают товарный знак только как средство защиты от недобросовестной конкуренции, а также как необходимое условие для заключения договора коммерческой концессии. Однако исключительное право на товарный знак — это еще и нематериальный актив.

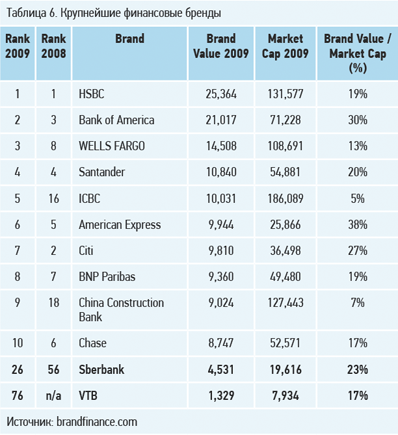

В этой статье поэтапно рассмотрим, как происходит определение стоимости товарного знака, а в финале приведем рейтинг ТОП-10 самых дорогих брендов по итогам 2017 года.

Как и с любыми другими активами компании, с нематериальными активами можно совершать различные действия, например: продать, поставить на баланс фирмы, внести в банк в качестве залога.

Перед тем как что-то продать, нужно определиться с ценой. Не смотря на принцип свободы договора, независимая оценка — важное для контрагента подкрепление указанной в договоре стоимости. К тому же и вам нужно от чего-то отталкиваться.

А для некоторых действий с товарным знаком его оценка вообще является обязательным условием. Например, при внесении актива дороже 20 тысяч в уставный капитал или при получении кредита под залог нематериального актива.

На стоимость знака влияет объем продаж продукции, реализуемой под этим товарным знаком. Для расчетов используются прогнозные значения, которые подкрепляются ретроспективными значениями.

Стоимость товарного знака зависит от объема затрат на создание и регистрацию товарного знака, а также от маркетинговых вложений. Чем больше бренд рекламировался, тем дороже он стоит.

Третий фактор — это отрасль и потенциал бизнеса. Данный фактор непосредственно влияет на долю от общей выручки, которая относится к товарному знаку как бренду.

Для наглядности приведем пример расчета стоимости исключительного права на товарный знак. Для простоты воспользуемся только одним подходом — доходным. Оценка будет проходить в несколько этапов.

1. Составление прогноза продаж

К примеру, ежегодная выручка компании от продаж металлической мебели, маркируемой оцениваемым товарным знаком, составляет 100 млн. рублей. Допустим, что компания вышла на максимальный объем продаж и выручка в 100 миллионов будет постоянной на протяжении всего срока действия исключительного права на товарный знак. Учитывая, что действие прав на товарный знак можно продлять бесконечное количество раз, то их можно считать условно бессрочными.

Принимая во внимание указанные выше данные, расчет можно провести по модели Гордона, которая подразумевает, что компания на сегодняшний день получает определенную прибыль, которая в будущем может увеличиваться только от инфляции.

Согласно данной модели, стоимость товарного знака рассчитывается по формуле: С = В x R x k, где:

В — прогнозная выручка (постоянная);

R — доля выручки, приходящаяся на товарный знак.

k — фактор капитализации (множитель для «конвертации» дохода в стоимость).

При оценке товарный знаков доля выручки ® чаще всего соответствует ставке роялти, справедливой для этого товарного знака. Ставка роялти — это размер лицензионного вознаграждения в виде периодических процентных отчислений. Обычно этот процент рассчитывается от валовой выручки, но иногда в качестве базы для расчета роялти выбирают прибыль, себестоимость или другие финансовые показатели компании.

Далее, согласно формуле, рассчитаем ставку роялти и фактор капитализации.

2. Обоснование ставки роялти

Существует множество способов нахождения значения ставки роялти. Чтобы не углубляться в методику ее расчета, можно воспользоваться списком так называемых «стандартных ставок» роялти. В интернете можно найти несколько источников, в которых они указаны. Самой распространенной и применяемой нами на практике является таблица из книги Карповой Н. Н., Азгальдова Г. Г., Базанчука Е. А., Шарановой Н. А. «Практика оценки нематериальных активов и интеллектуальной собственности».

Для нашего примера оценки товарного знака, которым маркируется металлическая мебель, в указанной выше таблице предусмотрена ставка роялти — 3%. Стандартные ставки обычно корректируют в зависимости от типа лицензии, объемов продаж и других факторов, но в нашем примере этот этап мы пропустим.

3. Расчет фактора капитализации

Фактор капитализации рассчитывается по формуле: k = 1 / (i — ∆), где

i — ставка дисконтирования;

∆ — темп роста доходов.

В качестве ставки дисконтирования для наших расчетов возьмем 25% (среднее значение для сформированного стабильного бизнеса). В качестве темпа роста — 3,8% инфляцию, в соответствии с прогнозами Минэкономразвития.

Таким образом, фактор капитализации составит: k = 1 / (25% — 3,8%) = 4,72

4. Итоговый расчет стоимости товарного знака

Для нахождения стоимости товарного знака последним шагом будет подстановка найденных значений в первую формулу. В рассматриваемом случае стоимость товарного знака будет округленно равна: