Внутренние обороты денежных средств государственного учреждения в 1С: БГУ 8 редакции 2.0

Довольно часто бухгалтеры государственных учреждений сталкиваются с необходимостью учета внутренних оборотов денежных средств. Эти хозяйственные операции временами вызывают трудности, так как в них используется сразу несколько забалансовых счетов. В статье мы рассмотрим порядок проведения в программе 1С: БГУ операций по внутренним оборотам денежных средств бюджетных и автономных учреждений (для них он будет идентичен), а также порядок получения наличных с лицевого счета казенного учреждения.

Для начала – небольшое пояснение по использованию забалансовых счетов. Согласно приказу Минфина России от 01.12.2010 № 157н (ред. от 31.03.2018) «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» к балансовому счету 201 (кроме счета 201.35) и балансовому счету 210.03 открываются забалансовые счета 17 и 18, уточняющие поступления и выбытия денежных средств на счета бюджетов по бюджетной аналитике.

Если в бухгалтерской записи участвует один из кассовых счетов, то запись по нему обязательно дублируется записью по забалансовому счету. В 1С: Бухгалтерии государственного учреждения установлено следующее соответствие по данным балансовым и забалансовым счетам.

| Балансовый счет | Забалансовый счет учета поступлений | Забалансовый счет учета выбытий |

| 201.11 | 17.01 | 18.01 |

| 201.23 | 17.03 | 18.03 |

| 201.34 | 17.34 | 18.34 |

| 210.03 | 17.30 | 18.30 |

Рассмотрим небольшой практический пример: бюджетное учреждение МБОУ «Гимназия № 1» оказывает платные образовательные услуги, за которые родители учащихся могут рассчитаться наличными. В конце дня денежные средства, поступившие в кассу, передаются ответственному лицу дирекции, которое вносит их на карту, а в последующем – деньги поступают на лицевой счет, открытый в органе Федерального казначейства.

Шаг первый: денежные средства поступили в кассу в счет оплаты за образовательную услугу.

Таких операций в течение дня может быть очень много. Первичным документом является приходный кассовый ордер.

На этом этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КИФ.2.201.34.510 | КДБ.2.205.31.660 | 100 |

| КДБ.2.17.34.131 | 100 |

Шаг второй: денежные средства выданы сотруднику организации.

Первичным документом является расходный кассовый ордер.

На этом этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КИФ.2.201.23.510 | КИФ.2.201.34.610 | 10000 |

| КДБ.2.17.03.510 | 10000 | |

| КДБ.2.18.34.610 | 10000 |

Также в 1С: Бухгалтерии государственного учреждения всегда при формировании проводки по счету 201.34 создается проводка по счету НД. В данном случае дополнительной проводкой будет являться Кт НД на 10 000.

Шаг третий: денежные средства внесены на карту.

Первичные документы: банковская квитанция, бухгалтерская справка (ф. 0504833).

На этом этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КДБ.2.210.03.560 | КИФ.2.201.23.610 | 10 000 |

| КДБ.2.17.30.510 | 10 000 | |

| КДБ.2.18.03.610 | 10 000 |

Шаг четвертый: денежные средства поступили на лицевой счет учреждения.

Первичные документы: выписка из лицевого счета, приложение к выписке из лицевого счета.

На этом этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КИФ.2.201.11.510 | КДБ.2.210.03.660 | 10 000 |

| КДБ.2.17.01.510 | 10 000 | |

| КДБ.2.18.30.610 | 10 000 |

Хочется сделать небольшую оговорку на тему отражения данных хозяйственных операций в отчете ф. 0503737. Данный отчет заполняется на основании плановых назначений (плана финансово-хозяйственной деятельности) и записей по аналитическим счетам 17 и 18.

Далее рассмотрим следующий пример: бюджетное учреждение МБОУ «Гимназия № 1» получило в кассу учреждения для выдачи подотчетному лицу денежные средства.

Шаг первый: оформление заявки на выдачу наличных денежных средств.

Первичными документами являются заявка на наличные, платежное поручение, составленное органом Федерального казначейства и выписка из лицевого счета.

| Дт | Кт | Сумма |

| КРБ.4.210.03.560 | КИФ.4.201.11.610 | 7 000 |

| КРБ.4.17.30.510 | 7 000 | |

| КРБ.4.18.01.610 | 7 000 |

Шаг второй: денежные средства поступили в кассу учреждения.

Первичным документом является приходный кассовый ордер.

| Дт | Кт | Сумма |

| КИФ.4.201.34.510 | КРБ.4.210.03.660 | 7 000 |

| КРБ.4.17.34.510 | 7 000 | |

| КРБ.4.18.30.610 | 7 000 |

Напоследок рассмотрим пример, когда казенное учреждение получает наличные денежные средства на выплату заработной платы в кассу. Здесь стоит отметить важный момент: забалансовые счета 17 и 18 будут использоваться с расходными КОСГУ.

Шаг первый: оформление заявки на выдачу наличных денежных средств.

Первичными документами являются заявка на наличные, платежное поручение, составленное органом Федерального казначейства и выписка из лицевого счета.

| Дт | Кт | Сумма |

| КРБ.1.210.03.560 | КРБ.1.304.05.211 | 70 000 |

| КРБ.1.17.30.211 | 70 000 |

Шаг второй: денежные средства поступили в кассу учреждения.

Банковские операции в «1С». Переводы между счетами

Бухгалтер часто сталкивается с банковскими операциями. Это взаиморасчеты с поставщиками, покупателями, иногда взаиморасчеты внутри самой организации, валютные сделки. Рассмотрим аспекты, которые пригодятся для любого безналичного платежа. И подробно — как оформлять перевод денежных средств между расчетными счетами одной организации в программе «1С:Бухгалтерия предприятия 8», ред. 3.0.

Создание платежного поручения

Для оформления платежей в безналичной форме программа предусматривает следующие документы:

Поступление на расчетный счет

Списание с расчетного счета

Документы «Платежное поручение» и «Платежное требование» используют только для создания печатных форм. Они не формируют проводок на счетах учета. Если платежные поручения создавать в программе «Клиент-банк», то в «1С:Бухгалтерии 8» создавать их необязательно. Достаточно ввести только документ «Списание с расчетного счета», который сформирует необходимые проводки.

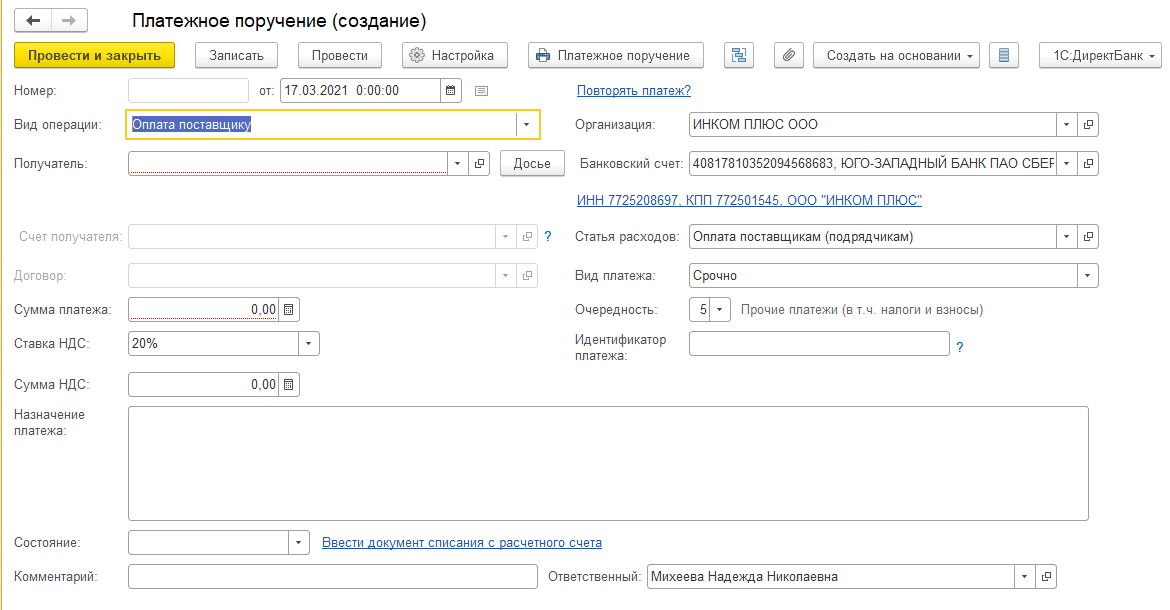

Документ «Платежное поручение» («Банк и касса» – «Платежные поручения») нужен, чтобы подготовить платежку на перечисление безналичных денежных средств.

По умолчанию новый документ создаем для вида операции «Оплата поставщику».

Программа автоматически заполняет дату создания документа, а при записи документа присваивает номер платежного поручения.

Примечание

Программа автоматически нумерует платежные поручения в порядке возрастания номеров. Чтобы не было ошибок, не рекомендуем исправлять нумерацию вручную!

Что касается прочих полей. Есть поля в платежных поручениях, которые программа всегда заполняет единообразно. Состав и порядок заполнения остальных полей зависит от операции, для которой создаете документ.

При помощи кнопки «Настройка» в верхней командной панели документа можно настраивать такие данные, как КПП контрагента, назначение платежа и др.

Настройки указываем для каждого банковского счета организации и для каждого счета контрагента.

Оплата платежного поручения

Оплату платежного поручения, или другими словами — списание средств, регистрируем в программе после того, как получили выписку из банка. О ней мы еще поговорим подробно чуть ниже.

Собственно документ списания можно:

создать на основании документа «Платежное поручение» по ссылке «Ввести документ списания с расчетного счета». Поля документа программа заполнит по умолчанию в соответствии с данными из документа-основания (раздел: «Банк и касса» – «Платежные поручения»);

загрузить через «Клиент-банк»;

создать как новый документ (раздел: «Банк и касса» – «Банковские выписки»).

Выписка

Именно выписка из лицевого счета формирует движения на “денежных” счетах бухгалтерского учета — все списания и поступления безналичных средств. Ведь представляет она собой документ, который информирует о текущем состоянии расчетного счета организации.

Банковские выписки ищите в разделе «Банк и касса» – «Банковские выписки». В журнале выписок удобно:

делать отбор по дате, банковскому счету, контрагенту, назначению платежа и другим реквизитам;

смотреть итоговые остатки и обороты на конкретную выбранную дату.

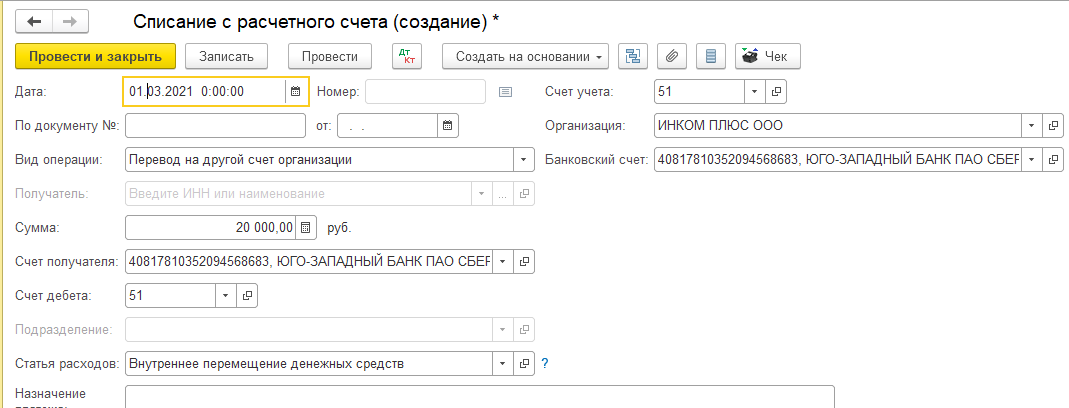

Перевод денежных средств между расчетными счетами

Чтобы оформить перевод денег между расчетными счетами в программе «1С:Бухгалтерия предприятия 8», ред. 3.0, необходимо учесть некоторые нюансы.

Изначально важно убедиться, что настройки учетной политики программы соответствуют учетной политике организации, в части применения счета 57 «Переводы в пути». Возможных варианта два.

Вариант первый. Счет 57 «Переводы в пути» в компании решили не использовать. В такой ситуации в программе должен быть снят флажок в учетной политике «Используется счет 57 «Переводы в пути» при перемещении денежных средств (в разделе: «Главное» – «Учетная политика»).

Перевод между счетами оформляем только списанием с расчетного счета. Причем в поле «Вид операции» ставим «Перевод на другой счет организации». Оформлять после «поступление на расчетный счет» не требуется!

Программа оформит следующие проводки на счетах бухучета:

Операция

Дт

Кт

Сумма

Перевод денежных средств между расчетными счетами

Вариант второй. Организация применяет счет 57 «Переводы в пути». При таком порядке создают два документа – «Списание с расчетного счета» и «Поступление на расчетный счет».

Какие проводки формируются документом выписка из лицевого счета

Документооборот при ведении лицевых счетов

159. Орган Федерального казначейства по месту обслуживания клиента осуществляет сверку операций, учтенных на лицевых счетах, с клиентами (далее — сверка).

Сверка производится путем предоставления органом Федерального казначейства клиенту на бумажном носителе или в электронном виде в соответствии с договором об обмене электронными документами, заключенным между органом Федерального казначейства и клиентом, Выписки из лицевого счета (с копиями документов, служащих основанием для отражения операций на лицевом счете).

Сверка по лицевому счету иного получателя бюджетных средств производится путем предоставления органом Федерального казначейства документов, указанных во втором абзаце настоящего пункта, под расписку главному распорядителю (распорядителю) бюджетных средств, в ведении которого находится иной получатель бюджетных средств.

160. Выписки из лицевых счетов формируются по всем видам лицевых счетов, открытых в органе Федерального казначейства, в разрезе первичных документов по операциям за соответствующий операционный день.

Выписки из лицевых счетов предоставляются не позднее следующего операционного дня после совершения казначейского платежа и подтверждения банком проведения банковской операции (предоставления банковской выписки), либо, при осуществлении выплат на банковские карты «Мир», банковские карты с товарным знаком «Мир», эмитированные Банком России, — после получения от операционного и платежного клирингового центра платежной системы «Мир» информации о результатах обработки реестра выплат физическим лицам с приложением документов, служащих основанием для отражения операций на лицевых счетах. При бумажном документообороте на Выписке из лицевого счета и на каждом приложенном к Выписке из лицевого счета документе органом Федерального казначейства ставится отметка об исполнении с указанием даты, должности, фамилии, инициалов и подписи уполномоченного руководителем органа Федерального казначейства работника.

(в ред. Приказов Казначейства России от 01.04.2020 N 16н, от 13.10.2021 N 29н)

(см. текст в предыдущей редакции)

При необходимости подтверждения операций, произведенных на лицевом счете при электронном документообороте с применением ЭП, указанная отметка проставляется органом Федерального казначейства на копиях документов на бумажном носителе, представленных клиентом в орган Федерального казначейства, после проверки указанной в них информации на ее соответствие данным, содержащимся в соответствующем электронном документе, хранящемся в информационной базе органа Федерального казначейства.

Органом Федерального казначейства вместе с Выпиской из соответствующего лицевого счета формируются и представляются клиенту:

Приложение к Выписке из лицевого счета главного распорядителя (распорядителя) бюджетных средств по форме согласно приложению N 57 к настоящему Порядку (код формы по КФД 0531777);

Приложение к Выписке из лицевого счета главного распорядителя (распорядителя) бюджетных средств (для отражения операций за ____ — ____ годы) по форме согласно приложению N 58 к настоящему Порядку (код формы по КФД 0531746);

Приложение к Выписке из лицевого счета бюджета по форме согласно приложению N 59 к настоящему Порядку (код формы по КФД 0531784);

Приложение к Выписке из лицевого счета получателя бюджетных средств по форме согласно приложению N 60 к настоящему Порядку (код формы по КФД 0531778) (далее — Приложение к Выписке из лицевого счета получателя);

Приложение к Выписке из лицевого счета получателя бюджетных средств (для отражения операций за ____ — ____ годы) по форме согласно приложению N 61 к настоящему Порядку (код формы по КФД 0531747);

Приложение к Выписке из лицевого счета администратора доходов бюджета по форме согласно приложению N 62 к настоящему Порядку (код формы по КФД 0531779);

Приложение к Выписке из лицевого счета главного администратора источников финансирования дефицита бюджета (администратора источников финансирования дефицита бюджета с полномочиями главного администратора) по форме согласно приложению N 63 к настоящему Порядку (код формы по КФД 0531781);

Приложение к Выписке из лицевого счета главного администратора источников финансирования дефицита бюджета (администратора источников финансирования дефицита бюджета с полномочиями главного администратора) (для отражения операций за ____ — ____ годы) по форме согласно приложению N 64 к настоящему Порядку (код формы по КФД 0531798);

Приложение к Выписке из лицевого счета администратора источников финансирования дефицита бюджета по форме согласно приложению N 65 к настоящему Порядку (код формы по КФД 0531782);

Приложение к Выписке из лицевого счета администратора источников финансирования дефицита бюджета (для отражения операций за ____ — ____ годы) по форме согласно приложению N 66 к настоящему Порядку (код формы по КФД 0531748);

Приложение к Выписке из лицевого счета иного получателя бюджетных средств по форме согласно приложению N 67 к настоящему Порядку (код формы по КФД 0531783);

Приложение к Выписке из лицевого счета иного получателя бюджетных средств (для отражения операций за ____ — ____ годы) по форме согласно приложению N 68 к настоящему Порядку (код формы по КФД 0531749);

абзац утратил силу. — Приказ Казначейства России от 28.12.2022 N 38н;

(см. текст в предыдущей редакции)

Приложение к Выписке из лицевого счета бюджетного (автономного) учреждения по форме согласно приложению N 70 к настоящему Порядку (код формы по КФД 0531967);

Приложение к Выписке из отдельного лицевого счета бюджетного (автономного) учреждения по форме согласно приложению N 71 к настоящему Порядку (код формы по КФД 0531968);

Приложение к Выписке из лицевого счета для учета операций получателя средств из бюджета по форме согласно приложению N 72 к настоящему Порядку (код формы по КФД 0531838);

(в ред. Приказа Казначейства России от 13.10.2021 N 29н)

(см. текст в предыдущей редакции)

Приложения к Выпискам из соответствующих лицевых счетов формируются в разрезе кодов бюджетной классификации и (или) иных аналитических признаков по всем видам лицевых счетов, открытых органами Федерального казначейства, за исключением лицевых счетов для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств.

Выписка из соответствующего лицевого счета и Приложение к Выписке из соответствующего лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств предоставляются по форме Выписки из лицевого счета получателя и Приложения к Выписке из лицевого счета получателя. Указанные Выписка и Приложение к Выписке из лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств представляются получателю бюджетных средств, передающему свои полномочия, а также соответствующему получателю бюджетных средств, бюджетному (автономному) учреждению либо получателю средств из бюджета, принявшему полномочия.

(в ред. Приказов Казначейства России от 01.04.2020 N 16н, от 13.10.2021 N 29н)

(см. текст в предыдущей редакции)

Соглашением об информационном взаимодействии между органом Федерального казначейства и администратором доходов бюджета могут быть предусмотрены положения, в соответствии с которыми данные по лицевым счетам могут передаваться органу, уполномоченному для этих целей законом (решением) о бюджете.

Приложения к Выпискам из соответствующих лицевых счетов, содержащие сведения, составляющие государственную тайну, предоставляются по соответствующему запросу клиента.

160.1. Выписка из лицевого счета администратора доходов бюджета, Приложение к Выписке из лицевого счета администратора доходов бюджета, Выписка из лицевого счета администратора источников финансирования дефицита бюджета и Приложение к Выписке из лицевого счета администратора источников финансирования дефицита бюджета формируются в соответствии с пунктом 160 настоящего Порядка.

В соответствии с письменным запросом главного администратора доходов бюджета (администратора доходов бюджета) Выписка из лицевого счета администратора доходов бюджета и Приложение к Выписке из лицевого счета администратора доходов бюджета направляются администратору доходов бюджета в электронном виде не чаще, чем каждые 30 минут в течение рабочего дня, установленного законодательством Российской Федерации.

В соответствии с письменным запросом администратора источников финансирования дефицита бюджета — уполномоченного таможенного органа Выписка из лицевого счета администратора источников финансирования дефицита бюджета и Приложение к Выписке из лицевого счета администратора источников финансирования дефицита бюджета направляются администратору источников финансирования дефицита бюджета — уполномоченному таможенному органу в электронном виде не чаще, чем каждые 30 минут в течение рабочего дня, установленного законодательством Российской Федерации.

(пп. 160.1 в ред. Приказа Казначейства России от 28.12.2022 N 38н)

(см. текст в предыдущей редакции)

161. Выписки из соответствующих лицевых счетов и Приложения к ним на бумажном носителе выдаются под расписку лицам, включенным в Карточку образцов подписей по данному счету, или их представителям по доверенности, оформленной в порядке, установленном законодательством Российской Федерации.

Работникам клиента, подписи которых не включены в Карточку образцов подписей, документы по лицевым счетам при бумажном документообороте выдаются на основании доверенности, оформленной в установленном порядке. По истечении срока действия доверенности или в случае предоставления права получения выписок другому лицу ранее представленная доверенность хранится в деле клиента.

162. Орган Федерального казначейства не позднее третьего рабочего дня, следующего за отчетным месяцем, предоставляет клиентам Отчеты о состоянии лицевого счета.

Отчеты о состоянии соответствующего лицевого счета формируются в разрезе кодов бюджетной классификации и (или) иных аналитических признаков нарастающим итогом на первое число месяца, следующего за отчетным месяцем, а также по запросу клиента, по всем видам лицевых счетов.

Отчет о состоянии лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств предоставляется по форме Отчета о состоянии лицевого счета получателя. Указанный Отчет о состоянии лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств представляется получателю бюджетных средств, передающему свои полномочия, а также соответствующему получателю бюджетных средств, бюджетному (автономному) учреждению либо получателю средств из бюджета, принявшему полномочия.

(в ред. Приказов Казначейства России от 01.04.2020 N 16н, от 13.10.2021 N 29н)

(см. текст в предыдущей редакции)

163. В случае утери клиентом Выписки из соответствующего лицевого счета или Приложений к ней, а также Отчетов о состоянии соответствующего лицевого счета дубликаты выдаются клиенту по его письменному заявлению, оформленному в произвольной форме, с разрешения уполномоченного руководителем работника органа Федерального казначейства.

Сообщения о неполучении Выписок из соответствующих лицевых счетов или Приложений к ним, а также Отчетов о состоянии соответствующего лицевого счета клиенты обязаны направлять в органы Федерального казначейства в течение трех рабочих дней со дня получения очередной Выписки из соответствующего лицевого счета и очередного Отчета о состоянии соответствующего лицевого счета.

164. Хранение Выписок из соответствующих лицевых счетов и Приложений к ним, Отчетов о состоянии соответствующих лицевых счетов осуществляется органами Федерального казначейства в соответствии с правилами делопроизводства.

165. Клиент письменно сообщает органу Федерального казначейства по месту обслуживания не позднее чем через три рабочих дня после получения Выписки из соответствующего лицевого счета или Отчета о состоянии соответствующего лицевого счета о суммах, ошибочно отраженных в его лицевом счете. При непоступлении от клиента возражений в указанные сроки совершенные операции по лицевому счету и остатки, отраженные на этих лицевых счетах, считаются подтвержденными.

166. Руководитель органа Федерального казначейства осуществляет распределение и закрепление конкретных обязанностей за работниками органа Федерального казначейства в части обслуживания ими лицевых счетов и осуществления учета операций на лицевых счетах.

К числу таких работников относятся работники, занятые приемом, оформлением, контролем, выдачей расходных расписаний, расчетных документов, внутриказначейских документов, отражающих движение средств бюджета на балансовых счетах по учету исполнения бюджета или лицевых счетах.

167. Руководитель органа Федерального казначейства обеспечивает создание условий для сохранности документов.

Порядок хранения и создание условий для сохранности документов постоянного пользования осуществляется в соответствии с правилами делопроизводства.

168. Организация документооборота при осуществлении учета операций на лицевых счетах, содержащих сведения, составляющие государственную тайну, осуществляется органом Федерального казначейства в соответствии с требованиями, установленными законодательством Российской Федерации о государственной тайне.

169. Реквизиты документов, предусмотренных настоящим Порядком, формируемых в электронной форме, должны соответствовать реквизитам документов по формам, предусмотренным приложениями N 1 — 72 настоящего Порядка.

(п. 169 введен Приказом Казначейства России от 01.04.2020 N 16н)

170. Выписки из соответствующих лицевых счетов, приложения к ним, а также Отчеты о состоянии соответствующего лицевого счета, предоставляемые органами Федерального казначейства в электронном виде посредством информационной системы, подписываются ответственным исполнителем органа Федерального казначейства или ЭП органа Федерального казначейства (Федерального казначейства), квалифицированный сертификат ключа проверки которой содержит указание только на орган Федерального казначейства (Федеральное казначейство) в качестве владельца данного сертификата. Указание информации об ответственных исполнителях (ответственных сотрудниках) в соответствующих реквизитах форм данных документов осуществляется только в случае, предусмотренном пунктом 168 настоящего Порядка.

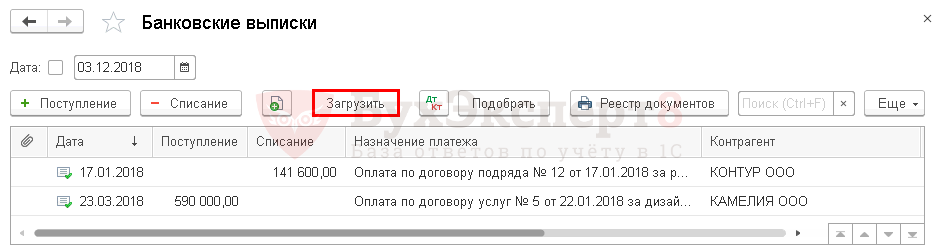

Банковские выписки в 1С 8.3 Бухгалтерия

Банковская выписка в 1С 8.3 — это уже выполненная хозяйственная операция, отражающая движение денег. Для списания средств со счета необходимо сформировать платежное поручение и передать его банку. Его можно формировать как в 1С, так и в сторонней программе, но сам факт снятия денег со счета обязательно отражается в 1С.

Чтобы не выполнять двойную работу, программа предлагает загружать банковские выписки в 1С автоматически:

- из программы Клиент-банк ;

- напрямую из банка, если подключен сервис 1С:ДиректБанк .

Причем можно загрузить в 1С не только списания с расчетного счета, но и поступления на него.

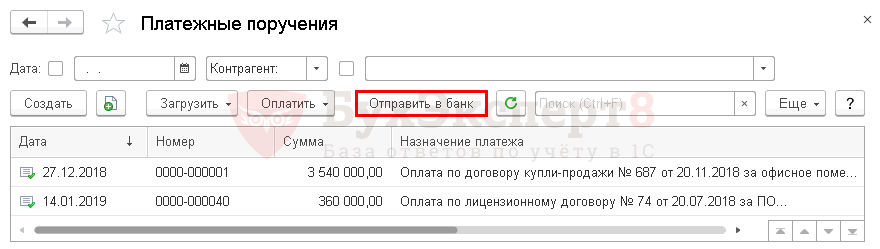

Если вы формируете платежное поручение в 1С, его можно отправить в банк:

- с помощью программы Клиент-банк ;

- напрямую из 1С (необходимо подключение сервиса 1С:ДиректБанк ).

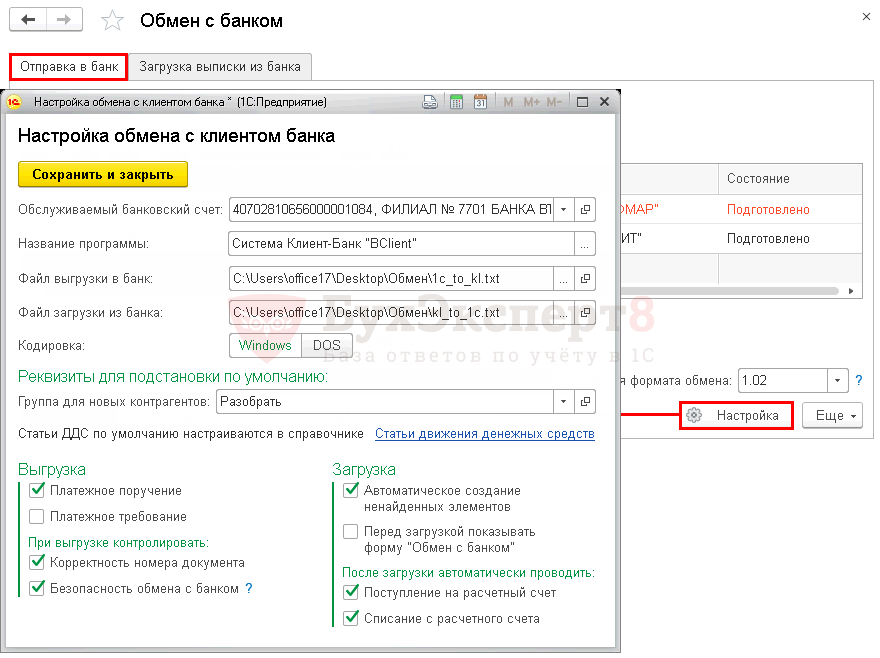

1С: Клиент-банк

Настройка Клиент-банка

Для настройки запустите Клиент-банк из журнала Платежные поручения по кнопке Отправить в банк .

Перейдите по кнопке Настройка вкладки Отправка в банк в форму настроек обмена с Клиент-банком .

Укажите банковский счет и программу клиент-банка.

Для использования Клиент-банка необходимо, чтобы в 1С были занесены настройки обмена с вашим банком.

В полях Файл выгрузки в банк и Файл загрузки из банка указывается наименование файла и его расположение. Это необходимо для автоматического создания или загрузки файлов. По умолчанию файлы называются 1c_to_kl и kl_to_1c. Если данный файл не будет найден при загрузке или выгрузке, программа предложит указать его вручную.

В разделе Реквизиты для подстановки по умолчанию задайте:

- Группа для новых контрагентов — группа в справочнике Контрагенты, в которой создадутся новые Контрагенты . Здесь можно установить любую группу, например, Поставщики или Покупатели. В нашем примере создана группа, в которую сохранятся все новые контрагенты, которых нужно будет потом «разобрать» на покупателей и поставщиков.

Поля Статья доходов и Статья расходов в банковских выписках заполняются автоматически предустановленными настройками в справочнике Статьи движения денежных средств по ссылке Основные статьи . Из настроек клиент-банка можно перейти в данный справочник по ссылке Статьи движения денежных средств .

Ниже устанавливаются настройки для выгрузки и загрузки.

Выгрузка :

- отметьте, какие документы будут выгружаться в клиент-банк;

- какие данные контролируются при выгрузке:

- Корректность номера документа — проверка на некорректные символы в номере;

- Безопасность обмена с банком — чтобы после выгрузки вирусы не изменили платежные реквизиты.

Загрузка :

- Задайте основные настройки при загрузке:

- Автоматическое создание не найденных элементов — контрагенты, которые не будут найдены при загрузке, автоматически создадутся в папке Группа для новых контрагентов .

- Перед загрузкой показывать форму обмена с банком — если флажок установлен, загрузка пройдет автоматически. Если не установлен, можно будет выбрать, какие выписки загружать, а какие нет.

Если нужно оперативно видеть картину по денежным средствам и быстро разнести банковские выписки, рекомендуется устанавливать флажки для проведения документов. Но не забывайте потом проверить все данные в проведенных выписках банка, т.к. 1С может некорректно что-то определить: договор, счет или другие данные.

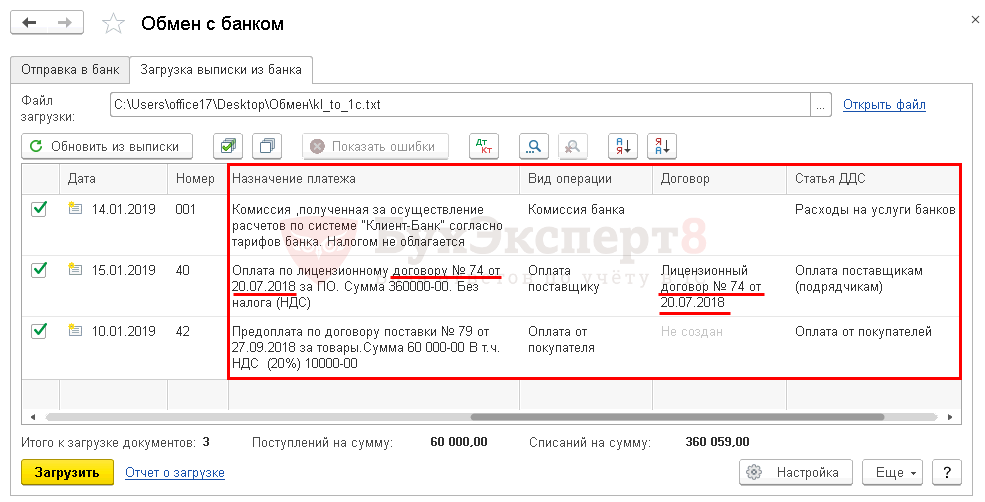

Как загрузить банковскую выписку в 1С 8.3

Загрузка выписки в 1С из Клиент-банка выполняется из журнала Банковские выписки по кнопке Загрузить .

Как выгрузить выписку из банка в 1С.

Окно Клиент-банка будет показано, только если это предусмотрено настройками (флажок Перед загрузкой показывать форму «Обмен с банком» ).

Графы, которые подсвечиваются серым, предупреждают, что этих данных нет в базе, и они будут загружены автоматически. Особое внимание обращайте на графу Договор и сверяйте ее с Назначение платежа . Если они не совпадают, нужно перейти в выписку и скорректировать ее.

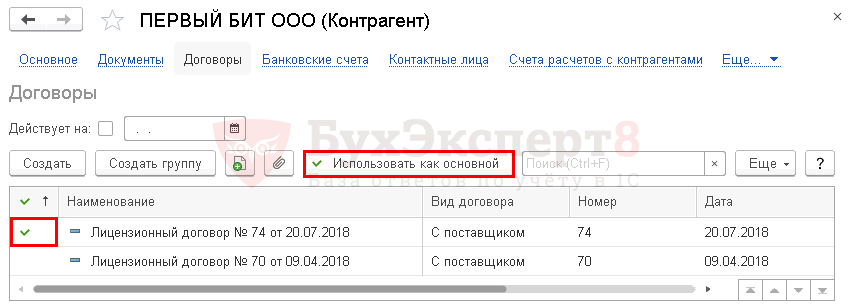

Если договора с контрагентом нет, то он будет создан автоматически с наименованием Основной договор. Если у контрагента несколько договоров, то устанавливается тот договор, у которого установлен признак Основной договор.

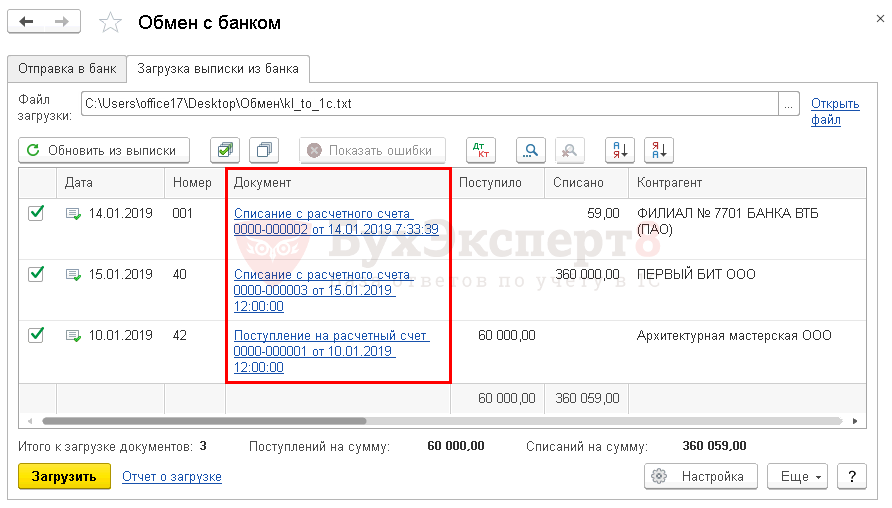

Отметьте флажками все банковские выписки, которые необходимо загрузить в 1С, и нажмите Загрузить .

Как загрузить банк в 1С.

Ссылки на созданные документы отразятся в графе Документ .

Загрузка выписки из банка в 1С 8.3.

Если ранее уже были загружены выписки, то ссылки в графе Документ появляются сразу при загрузке файла. Проверка ранее загруженных данных происходит по номеру платежного документа, указанному в графе Номер .

По ссылке Отчет о загрузке можно сформировать Отчет о загруженных документах .

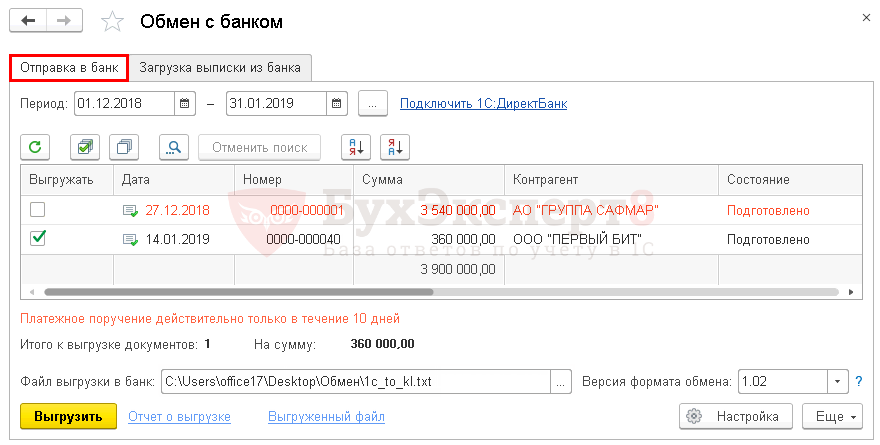

Как из 1С выгрузить платежку для банка

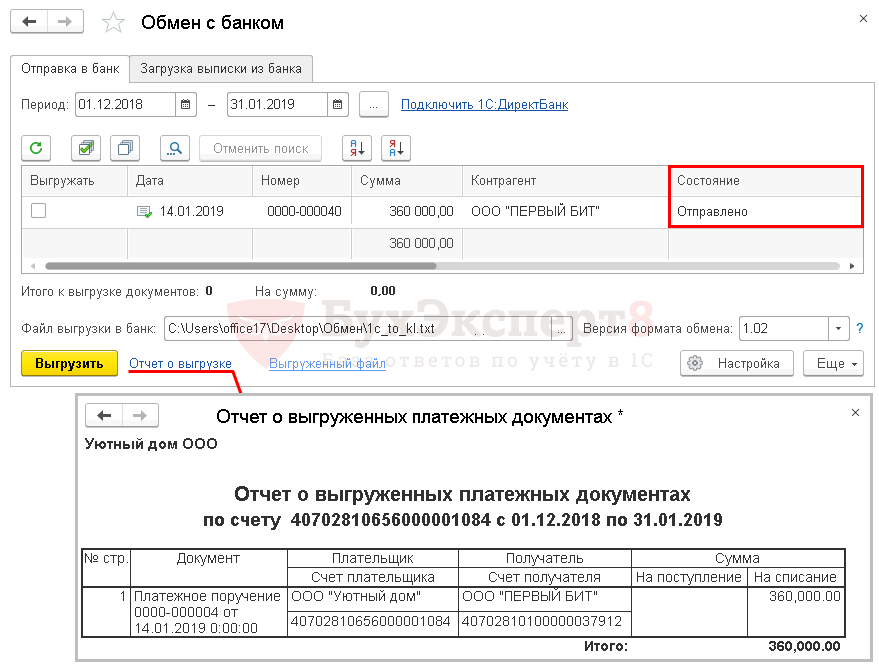

Запустите Клиент-банк из журнала Платежные поручения по кнопке Отправить в банк .

На вкладке Отправка в банк отражаются все платежные документы, у которых Состояние — Подготовлено.

Как выгрузить платежку из 1С.

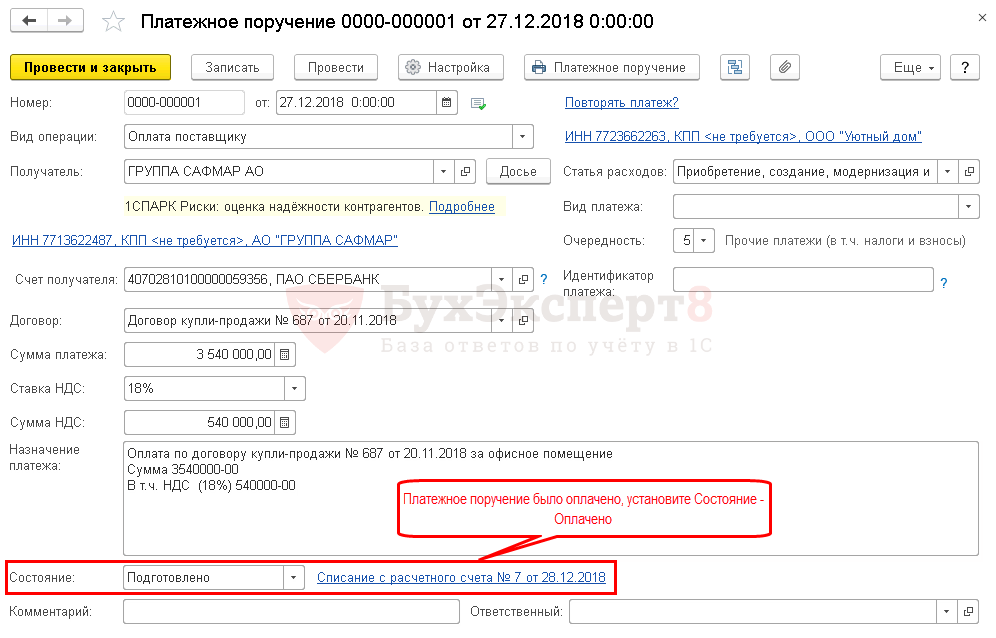

Некорректные платежные поручения подсвечиваются красным, например, Платежное поручение № 1 от 27.12.2018 уже не действительно. Перейдите в документ, дважды нажав на него, для того, чтобы его пометить на удаление или откорректировать. Возможно, наше платежное поручение уже было оплачено, но при каких-то обстоятельствах Состояние его не было скорректировано.

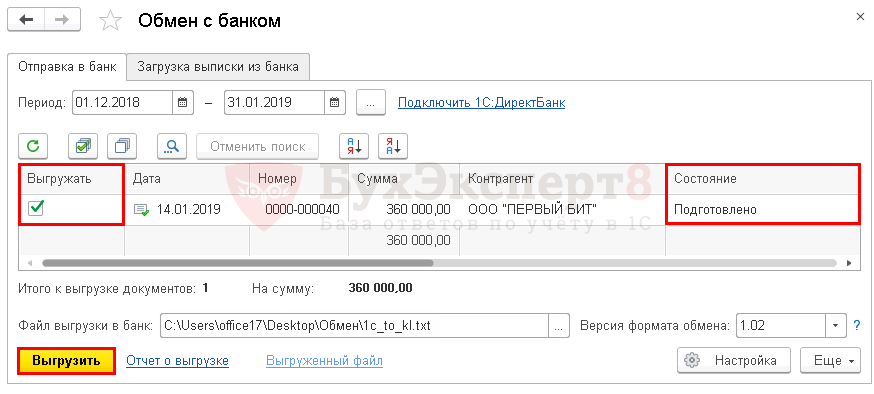

Отметьте в графе Выгружать флажками все платежные поручения, которые необходимо оплатить, и нажмите Выгрузить .

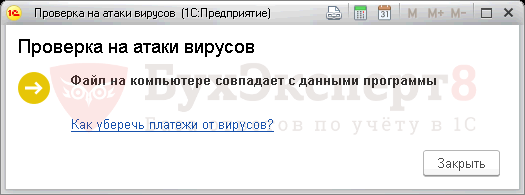

Если настройками предусмотрен контроль за безопасностью обмена с банком, то при нажатии кнопки Выгрузить появится сообщение.

Не закрывайте это окошко, пока не загрузите данные в клиент-банк. Далее выполните проверку по кнопке Проверить .

После выгрузки Состояние документа Платежное поручение изменится на Отправлено.

По ссылке Отчет о выгрузке можно сформировать Отчет о выгруженных платежных документах .

Мы рассмотрели как оптимизировать работу бухгалтера с банковскими выписками в 1С 8.3 Бухгалтерия, настроить Клиент банк в 1С 8.3, загрузить выписку из банка в 1С и выгрузить платежку для банка.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(4 оценок, среднее: 5,00 из 5)