Что лежит в основе бестарифной системы оплаты труда тест

S: Сумма материально- денежных ценностей, полученная работником за определенный период времени за выполненную работу в соответствии с качеством и количеством затраченного им труда, называется …

+: номинальной заработной платой

-: реальной заработной платой

S: Сдельная расценка – это…

-: оплата труда за единицу рабочего времени

-: месячная тарифная ставка

-: показатель, отражающий затраты времени работника

+: оплата труда за единицу продукции

S: Система косвенно-сдельной оплаты труда используется для…

-: основных производственных рабочих

+: вспомогательных рабочих, занятых обслуживанием оборудования

S: За высокую квалификацию и профессиональное мастерство работникам предприятия могут быть выплачены.

S: В основе бестарифной системы оплаты труда лежит .

-: устная договоренность между работодателем и работником

-: оплата труда «в конверте»

+: долевое распределение заработанных коллективом средств

-: объем выполненных работ/услуг

S: Основными элементами тарифной системы оплаты труда являются …

-: тарифные сетки; тарифные ставки; должностные инструкции

+: ЕТКС; тарифные сетки, тарифные ставки; тарифные коэффициенты

-: тарифный фонд заработной платы, должностные инструкции

-: ЕТКС; должностные инструкции; тарифные сетки; коэффициенты доплат

S: Тарифные сетки, устанавливающие дифференциацию в оплате труда с учетом разряда работы и отраслевой принадлежности предприятия, включают в себя …

-: тарифно-квалификационный справочник и тарифную систему

+: тарифные разряды и тарифные коэффициенты

-: тарифно-квалификационный справочник и тарифные разряды

-: тарифные ставки и районные коэффициенты

S: При сдельной системе оплаты труда заработная плата определяется.

+: сдельной расценкой и объемом выполненных работ

-: тарифной ставкой, отработанным работниками временем

-: . сдельной расценкой и отработанным работниками временем

-: сдельной расценкой и тарифной ставкой

S: Условием применения сдельной оплаты труда является…

-: невозможность количественного измерения объемов производства продукции

+: необходимость стимулировать рабочих в увеличении выработки продукции

-: строго установленная регламентация производственного процесса

-: функционирование поточных линий

S: Условием применения повременной оплаты труда является …

-: наличие ограниченной номенклатуры работ

-: необходимость стимулировать рабочих в увеличении выработки продукции

+: невозможность точного учета выполняемых работ

-: наличие количественных показателей работы, непосредственно зависящих от конкретного работника

S: Сдельная заработная плата не зависит от…

+: объема отработанного времени

-: объема выполненных работ

S: Объем заработной платы вспомогательных рабочих при косвенно-сдельной системе оплаты труда зависит от объема выпуска продукции в ________ производстве.

S: Доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, за совмещение нескольких профессий, относятся к _________ выплатам.

S: Значение тарифной ставки для промышленного предприятия устанавливается …

S: Тарифная ставка это…

-: совокупность тарифных коэффициентов

-: абсолютный размер оплаты труда рабочих за единицу времени

+: совокупность тарифных разрядов и тарифных коэффициентов

S: К методу материального стимулирования инновационной деятельности работников предприятия относится …

-: премирование за внеурочную работу

-: увеличение заработной платы

-: премирование за работу без брака

S: Вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера называется …

8.5. Бестарифная система оплаты труда.

Бестарифная система оплаты труда представляет собой систему, при которой заработок работника зависит от фонда оплаты труда, определяемого по конечным результатам работы коллектива и от объема средств, направляемых работодателем на оплату труда.

При бестарифной системе оплаты труда работникам не устанавливаются заранее тарифные ставки (оклады). Уровень оплаты труда работнику заранее не известен. Он может лишь предполагать, каким этот уровень будет, исходя из своего прошлого опыта.

Доля работника в фонде оплаты труда определяется следующими факторами:

— количеством отработанного им рабочего времени;

— коэффициентом квалификационного уровня;

— коэффициентом трудового участия;

— количеством работающих в коллективе.

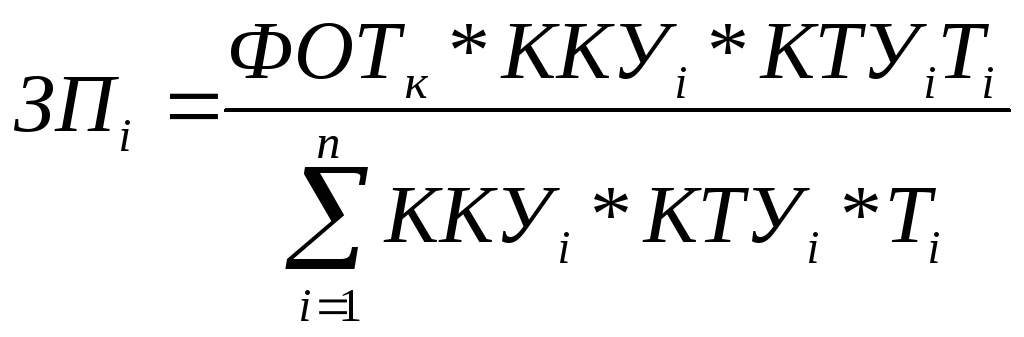

Индивидуальная заработная плата каждого работника определяется по формуле:

(8.4)

(8.4)

ФОТк – фонд оплаты труда коллектива, подлежащий распределению;

KKYi – коэффициент квалификационного уровня данного работника;

KTYi – коэффициент трудового участия данного работника в текущих результатах деятельности;

Тi – количество рабочего времени, отработанного данным работником;

n – количество работников в коллективе.

Применение бестарифной системы наиболее распространено на малых и средних предприятиях, т.е. там, где работники полностью несут ответственность за конечные результаты работы. В силу своей ограниченной «прозрачности» и известной доли неопределенности бестарифные системы, как правило, не поддерживаются профсоюзами.

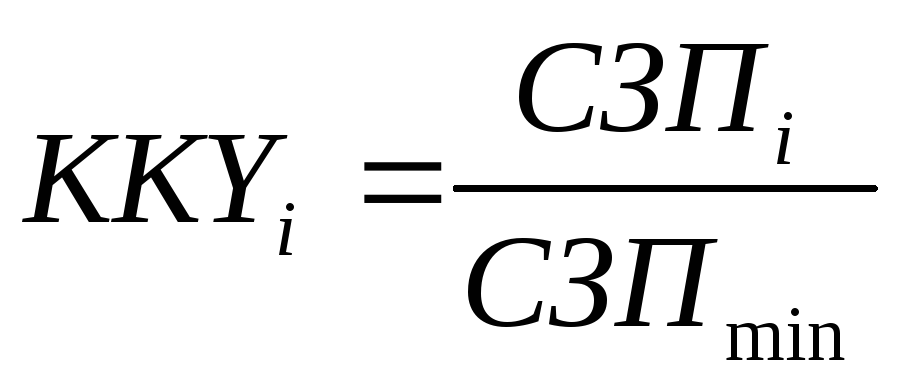

При определении коэффициента квалификационного уровня можно использовать один из следующих подходов:

— фактически сложившееся соотношение в оплате труда в предшествующий период (полгода, год и т.д.);

— использование системы показателей, характеризующих индивидуальный трудовой вклад работника.

При первом подходе за основу берется заработная плата работника (чем она больше, тем выше вероятность того, что работник не только обладает необходимыми знаниями и навыками, но и умеет их реализовывать).

(8.5)

(8.5)

KKYi – средняя заработная плата данного работника за предшествующий период (полгода, год и т.д.);

СЗПmin – средняя заработная плата работника с минимальным уровнем оплаты труда за тот же период.

При расчете средней заработной платы (за день или час) не рекомендуется учитывать выплаты, носящие случайный характер. Например, оплата сверхурочных работ, оплата простоя не по вине работника и т.д.

Иногда расчетные индивидуальные коэффициенты квалификационного уровня используются для дальнейшей группировки по нескольким профессионально-квалификационным группам, что позволяет объективно отразить различия в квалификации, исходя из функций работников в процессе производства.

Коэффициент квалификационного уровня может быть установлен сроком более, чем на месяц, например, на год.

При втором подходе определяется совокупность показателей, которые характеризуют трудовой вклад. Такими показателями могут быть:

— фактические условия труда на рабочем месте;

Сводный коэффициент квалификационного уровня составит:

(8.6)

(8.6)

КСР – коэффициент сложности работ;

КУТ – коэффициент оценки фактических условий труда;

КСМ – коэффициент сменности;

КИТ – коэффициент интенсивности труда;

КПМ – коэффициент профессионального мастерства.

Коэффициент сложности работ рассчитывается делением тарифной ставки (оклада) конкретного работника на тарифную ставку 1 разряда.

Коэффициент оценки фактических условий труда измеряется на каждом рабочем месте в соответствии с системой оценок фактических условий труда, принятой на предприятии.

Коэффициент сменности определяется отношением суммы доплат за работу в многосменном режиме к базовой тарифной ставке (оклада).

Коэффициент интенсивности труда определяется отношением фактических выплат за совмещение профессий, расширение зон обслуживания к базовой ставке.

Коэффициент профессионального мастерства определяется исходя из сложившихся размеров доплат за профессиональное мастерство.

Коэффициент трудового участия дает возможность дооценить вклад работника в результаты работы коллектива.

Как правило, дооценка производится по итогам месяца в пределах 10-20% коэффициента квалификационного уровня.

Показатели, учитываемые при определении КТУ, могут быть:

— повышающими (экономия материальных ресурсов, перевыполнение установленного задания и т.д.);

— понижающими (перерасходы материальных ресурсов, недовыполнение задания и т.д.).

При этом необходимо иметь в виду, что показатели, учитываемые при определении КТУ, не должны повторять показатели, учитываемые при определении коэффициента квалификационного уровня.

Иногда в бестарифной системе вместо двух коэффициентов квалификационного уровня и трудового участия определяется один сводный коэффициент трудового вклада (КТВ), учитывающий и квалификацию работника, и результаты его работы.

При определении КТВ могут быть использованы «вилки» соотношений в оплате труда, балльная оценка зарплатообразующих факторов и т.д.

При использовании «вилок» соотношений в оплате труда выделяются квалификационные группы, объединяющие работников, относящихся к различным категориям персонала.

Выбирается тип нарастания коэффициентов оплаты труда от группы к группе (равномерное, прогрессивное, регрессивное, смешанное). Как правило, при этом используются фактически сложившиеся соотношения в оплате между этими группами.

Устанавливаются диапазоны (интервалы) значений коэффициентов, соотношений в оплате труда, которые дают возможность отразить индивидуальные различия в трудовом вкладе работника в пределах той или иной квалификационной группы.

Значения интервалов могут перекрывать или не перекрывать друг друга. В случае установления перекрывающих интервалов оплата труда работника может быть произведена в пределах более низкой квалификационной ступени, чем та, к которой он относится.

Определяются правила установления количественных значений коэффициентов по каждой квалификационной группе («шаг» интервала). Различные абсолютные значения интервалов дают возможность дифференцированно подойти к повышению или понижению коэффициентов соотношений в оплате труда.

При распределении фонда оплаты труда на основе балльной оценки зарплатообразующих факторов коэффициент трудового вклада определяется по формуле:

(8.7)

(8.7)

К = 0,5 – определен эмпирически и введен в формулу для усиления значимости оценки сложности и результатов труда;

ПК – оценка профессионально-квалификационного уровня;

ДК – оценка деловых качеств;

С – оценка сложности труда;

Р – оценка результатов труда.

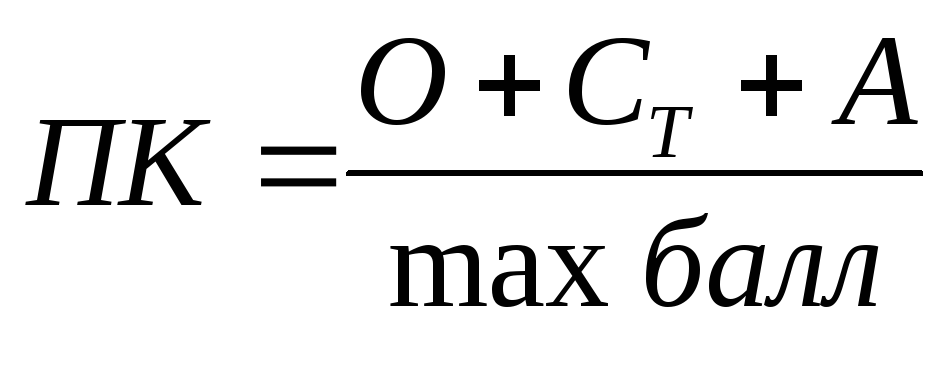

Коэффициент профессионально-квалификационного уровня определяется по формуле.

(8.8)

(8.8)

О – оценка образования;

Ст – оценка стажа работы по специальности;

А – активность участия в системе непрерывного повышения профессионального мастерства;

max балл – максимальная балльная оценка профессионально-квалификационного уровня.

Оценка деловых качеств работников осуществляется по признакам, влияющим на трудовой процесс и на его результаты.

Такими признаками могут быть:

— проявление инициативы и изобретательности;

— способность организовать работу, недопущение бездействия;

— своевременное и качественное выполнение заданий (ответственность);

— восприимчивость к переменам, готовность к неожиданным решениям и новым установкам;

Оценка сложности выполняемых функций рабочих производится в соответствии с ЕТКС и дополнительно может быть произведена в соответствии с другими факторами сложности труда.

Для руководителей, специалистов и других служащих каждый фактор, как правило, подразделяется по степеням, учитывающим полноту и многообразие функций, выполняемых работником.

Количество степеней определяется из объективно существующей разницы между наименее и наиболее сложной работой по каждому фактору с учетом характеристики каждой степени.

Рекомендуется, например, по фактору «Характер работ, составляющих содержание труда» распределить работы по 10 степеням сложности, по фактору «Разнообразие (комплексность) работ» установить 8 степеней сложности, по фактору «Самостоятельность выполнения работ» – 8 степеней сложности, «Масштаб и сложность руководства» – 7 степеней сложности, «Материальная ответственность» – 4 степени и «Моральная ответственность» – 3 степени сложности.

Оценка результатов труда производится по количественным, качественным признакам и соблюдению сроков выполнения работ (объем выполненной работы, качество выполненной работы, ритмичность и др.).

Фонд заработной платы при бестарифной системе определяется ежемесячно по результатам работы всего трудового коллектива. Размер коэффициентов устанавливается на общем собрании работников и утверждается в Положении об оплате труда либо в приказе руководителя организации.

Пример. В организации за месяц фонд заработной платы составил 100 000 руб.

Рабочий коллектив состоит из 5 работников со следующими установленными КТУ:

менеджер по продажам – 1;

менеджер по продажам – 1;

менеджер по продажам – 1.

Общая сумма коэффициентов составляет:

Заработная плата составит:

директора – 100 000 руб. / 5,8 × 1,5 = 25 863 руб.;

бухгалтера – 100 000 руб / 5,8 × 1,3 = 22 414 руб.;

менеджеров – 100 000 руб. / 5,8 × 1 = 17 241 руб.

5. Система «плавающих окладов» характеризуется тем, что заработок работников зависит от результатов их работы, прибыли, полученной организацией, и суммы денежных средств, которая может быть направлена на выплату заработной платы.

Повышение или понижение оплаты труда зависит от суммы денежных средств, которая может быть направлена на выплату заработной платы. Поэтому на практике может ежемесячно либо повышаться, либо понижаться оплата труда на определенный коэффициент. Система оплаты труда, основанная на «плавающих окладах» устанавливается с согласия работников и фиксируется в коллективном (трудовом) договоре. Сумма заработной платы работника рассчитывается, как правило, по формулам:

,

,

Коэффициент повышения (понижения) заработной платы = Сумма средств, направленная на заработную плату / Фонд оплаты труда, установленный штатным расписанием.

Рассмотрим на примере расчет заработной платы по системе плавающих окладов.

Работнику установлена заработная плата по системе плавающих окладов. Согласно штатному расписанию общий фонд оплаты труда составляет 100 000 руб. Месячный оклад работника – 5 000 руб. На выплату заработной платы за месяц направлено 110 000 руб. Коэффициент повышения заработной платы составит 1,1 (110 000 руб. / 100 000 руб.). Заработная плата работника составит 5 500 руб. (5 000 руб. × 1,1).

Существует много разновидностей этой системы. Например, оклады руководителей или специалистов могут рассчитываться в процентах от фактической прибыли: по схеме должностных окладов организации оклад руководителя равен 20 000 руб., планируемая прибыль равна 500 000 руб. Процент отчислений от прибыли (норматив) при таких условиях составляет (20 000 / 500 000)×100%=4,0%.

При фактической прибыли в 600 000 руб. оклад руководителя составит (600 000×4% / 100%)=24 000 руб.

Приведем еще один из вариантов расчета «плавающих окладов» для мастера цеха: фактический размер месячного оклада сменного мастера зависит от конкретного вклада мастера в конечные результаты работы цеха, но не может быть ниже минимального – 24 000 руб. и выше максимального – 36 000 руб., установленных коллективным договором.

Фактический месячный оклад мастера определяется в следующей последовательности:

1) определяется размер оклада сменного мастера за отработанное им количество дней в месяце исходя из утвержденного штатным расписанием месячного оклада;

2) определяется общее количество баллов, заработанных мастером за отработанное им количество дней в месяце;

3) определяется расчетный коэффициент (Кр) делением суммы оклада мастера за отработанное время на общую сумму заработанных им баллов;

4) определяется фактический оклад по конкретному месяцу (Ор) путем умножения расчетной величины на заработанное мастером количество баллов.

Оплата труда на комиссионной основе. При использовании системы оплаты труда на комиссионной основе размер заработной платы устанавливается в процентах от выручки, которую получает организация в результате деятельности работника. Обычно оплата труда на комиссионной основе устанавливается работникам, занятым в процессе продажи продукции (товаров, работ, услуг). Сумма заработной платы рассчитывается по формуле:

Сумма заработной платы = Выручка, определенная как полученная от деятельности работника × Процент от выручки, установленный для работника.

Процент от выручки, который выплачивается работнику, определяется руководителем организации в соответствии с Положением об оплате труда и утверждается его приказом.

Существуют различные методы определения комиссионных, в том числе: (1) установление фиксированной денежной суммы за каждую проданную единицу. Применение этого метода нацелено на максимальную реализацию продукции, что является выгодным для увеличения загрузки производственных мощностей, увеличении объемов производства; (2) установление фиксированного процента от маржи по контракту. Этот метод используется в целях максимизации прибыли при неизменном объеме производства; (3) выплата фиксированного процента от базовой заработной платы при выполнении плана по реализации. Этот метод стимулирует менеджеров по продажам на выполнение плана реализации, что предопределяет устойчивость деятельности компании; (4) установлении фиксированного процента от суммы платежей, поступивших предприятию от его контрагентов в результате работы, выполненной конкретным исполнителем. Данная система применяется на предприятиях (организациях), оказывающих различного рода услуги.

Системы оплаты труда: что лучше выбрать

Вопросы, связанные с оплатой труда, пожалуй, одни из самых острых в любой организации. Главное в разрешении этих вопросов, при введении той или иной системы оплаты труда — это не нарушать законодательство в области труда и заработной платы, руководствоваться Трудовым кодексом РФ и коллективным договором.

От уровня заработной платы зависит: для работодателя — эффективность работы предприятия, а для работника — материальное благосостояние и, как следствие, его мотивация на выполнение поставленных задач.

Очень часто руководители и предприниматели считают, что размер заработной платы, выплачиваемой персоналу, завышен, а сотрудники, в свою очередь, считают, что должны получать больше. Это мнение связано с тем, что любой руководитель настроен на эффективный результат, на получение прибыли. И, естественно, хочет платить за успешную работу. А добросовестные сотрудники — инициативные, активные, готовые проявить себя в решении поставленных задач — хотели бы больше зарабатывать.

Чтобы понять, какую систему оплату труда вам лучше использовать, рассмотрим основные формы и системы оплаты труда.

Стать экспертом кадрового учета — легко!

Мы создали курс профессиональной переподготовки «Кадровик с нуля до профи: все навыки от ТК до 1С: ЗУП» , в котором научим с нуля всем тонкостям кадрового учета: от приема и увольнения сотрудников по новым правилам 2023 года до ведения воинского учета и работе в 1С: ЗУП. Стоимость

299006490 руб. до 6 октября!

Тарифная система оплаты труда

Эта система подробно описана в ст.143 Трудового Кодекса РФ.

Государство утверждает единые справочники, которые обязательны к использованию в бюджетной сфере и рекомендованы к использованию в коммерческих организациях. К таким справочникам относятся Единый тарифно-квалификационный справочник работ и профессий рабочих, Единый квалификационный справочник должностей руководителей, специалистов и служащих, а также Профессиональные стандарты — с их помощью можно определить, соответствует ли работник занимаемой должности.

Система удобна в использовании на больших производственных площадках. Мотивация сотрудников, прежде всего, направлена на получение более высокой квалификации. Получил новый разряд — получи повышение оклада. Работодатели могут и должны проводить квалификационные экзамены на регулярной основе, чтобы молодые и перспективные кадры не засиживались на низкооплачиваемых должностях, а проявляли стремление к повышению уровня профессиональных знаний.

К плюсам этой системы можно отнести:

простоту расчётов и гибкость;

отсутствие связи финансовых результатов деятельности организации с оплатой труда (работник в любом случае получит свой оклад при наличии отметок в табельном учете).

Но есть и минусы:

отсутствие стимула и слабая мотивация сотрудников к эффективной работе;

при увеличении прибыли организации за счет эффективной работы персонала это никак не отражается на заработной плате.

В тарифной системе немного способов регулирования, с помощью которых можно стимулировать работников. Поскольку финансовые результаты организации не отражаются на зарплате сотрудников, менеджменту компании приходится изыскивать другие способы мотивации для удержания лучших сотрудников, например, вводить стимулирующие надбавки.

А вот бестарифная система позволяет работникам проявлять себя, позитивно влиять на доходность предприятия за счет своей заинтересованности в результатах общей деятельности.

Давайте попробуем подробно разобраться — что же это за система? Стоит сразу отметить, что бестарифная система оплаты труда скорее подходит для предприятий среднего и малого бизнеса.

Бестарифная система оплаты труда (БСОТ)

БСОТ не регулируется российским законодательством, но и не запрещает ее применение.

При бестарифной системе доход каждого сотрудника пропорционален его вкладу в общий результат.

Работодатель может гарантировать сотруднику, что размер его заработной платы не будет ниже, чем минимальный размер оплаты труда (МРОТ), установленный действующим законодательством только в случае отработки полной месячной нормы в соответствии с табельным учетом. На момент написания статьи МРОТ равнялся 12 130 рублей. А вот, чтобы получать больше, чем указанный МРОТ, надо стараться быть нужным и полезным компании, в которой трудишься.

Для того чтобы бестарифная система использовалась эффективно, необходимо разработать систему оценки, включающую целый ряд показателей, которые должны учитывать и квалификацию сотрудника, и стаж работы, и результаты его труда.

Коэффициент трудового участия (КТУ) призван оценить вклад каждого в общее дело. Для большей эффективности возможно применение повышающих и понижающих показателей.

Что может повысить ваш КТУ:

Особо важные задачи, выполнение их с высоким качеством и в срок. Руководство не сможет не отметить вас при распределении доли участия.

Перевыполнение плана. Не надо стараться перегнать всех и вся, не забывайте, что только коллективная работа даст нужный всем результат.

Экономия. Важная составляющая. Вы никогда не задумывались, сколько компания платит за коммунальные услуги? А ведь это прямые расходы, которые так же учитываются при определении прибыли. Уходя, гасите свет!

Инициативность. Наверное, все работодатели любят, когда сотрудники проявляют инициативу. Если в коллективе есть такой «движок», то не сомневайтесь, работа будет эффективной.

Оптимизация. Необязательно оптимизировать только технологические процессы, это могут быть и бизнес-процессы. Ищите лучшие решения, и компания будет только благодарна вам.

Что может существенно снизить ваш КТУ:

невыполнение указаний руководителя;

нарушение правил эксплуатации и обслуживания оборудования и техники;

нарушение производственных и технологических инструкций, внутренних регламентов организации;

нарушение требований охраны труда и техники безопасности;

нарушение установленных требований оформления документации и результатов работ;

нарушение сроков выполнения или сдачи работ, установленных приказами и распоряжениями и договорными обязательствами организации;

наличие дисциплинарных взысканий;

наличие обоснованных претензий, рекламаций, жалоб со стороны контрагентов и партнеров;

нанесение прямого материального ущерба организации (не исключает возмещение причиненного материального ущерба).

Здесь даже и комментировать нечего. Все эти нарушения не только могут понизить коэффициент вашего трудового участия в несколько раз, но и привести к увольнению в дальнейшем.

В случае, если производственный цикл организации связан с сезонным спросом или потребностями необходимо дополнительно учитывать коэффициент сезонности.

Так как бестарифная система оплаты труда ставит доход каждого сотрудника в прямую и полную зависимость от конечных результатов работы организации, то и применять их можно только там, где коллектив полностью несет ответственность за результаты.

Полагаю, хорошим примером послужит проектная деятельность. Когда собирается профессиональная команда для работы над проектом, все участники нацелены на результат и для каждого установлена его зона ответственности внутри проекта.

При внедрении БСОТ необходимо предусмотреть тестовый (адаптационный) период, который может составлять 2-3 месяца. За этот период система апробируется, а набор коэффициентов может модифицироваться, чтобы наилучшим образом отражать эффективность труда и дать возможность каждому работнику привыкнуть к работе на результат.

Для организации бестарифной системы оплаты труда в организации:

1. Необходимо разработать Положение об оплате труда;

2. Установить принципы начисления заработной платы сотрудникам;

Принципы расчета заработной платы должны быть зафиксированы документально и доведены до всех сотрудников.

3. Составить инструкцию по расчету оплаты труда сотрудников;

4. Составить индивидуальные листы результативности по должностям.

При определении индивидуальных коэффициентов необходимо исходить из должностных обязанностей сотрудника.

Достоинства бестарифной системы оплаты труда можно описать несколькими ключевыми постулатами:

Чем больше твой профессиональный вклад в компанию, тем больше ты зарабатываешь.

Если прибыль компании увеличивается, то ты больше зарабатываешь.

Если услуги и товары дорожают (например, за счет инфляции), то даже в этом случае ты сможешь больше зарабатывать.

Система достаточно проста и прозрачна для расчетов.

Но, как и в любой системе есть достоинства, так есть и недостатки.

На мой взгляд, фактор субъективности при оценке руководителем сотрудников — это самый распространенный недостаток, что может легко привести к конфликтной ситуации.

Если в вашем коллективе работает недостаточно квалифицированный и неопытный сотрудник, то в ваших же интересах повышать его профессиональный уровень, обучать его, поскольку ошибка одного сотрудника может существенно сократить размер прибыли компании и заработную плату коллег.

Поскольку вы точно никогда не знаете, сколько заработаете (кроме минимальной ставки), то планирование семейного бюджета для вас непростым.

Эта система не совсем подходит для внедрения на больших производственных предприятиях из-за сложности выполнения расчета зарплаты и определения индивидуальных результатов работников. Представьте себе задачу — на предприятии, где работает более тысячи сотрудников разного профиля, каждому рассчитать заработок по индивидуальному результату. Это может оказаться не вполне целесообразно. А вот если у вас в ведомости на зарплату человек 100 — это вполне доступно.

Смешанная система оплаты труда

Эта система, которая сочетает в себе оба способа. Учитывая плюсы и минусы тарифной и бестарифной систем, можно выработать для компании оптимальные условия для работы сотрудников и получения прибыли. Еще раз напомню — основной принцип при выборе системы оплаты труда: «не нарушай действующее законодательство!».

Рассмотрим основные формы смешанной системы.

Плавающий оклад — ежемесячно работодатель корректирует тарифную сетку, размеры зарплат сотрудников зависят от результатов труда за месяц.

Комиссионная форма — с работником компания заключает трудовой договор, в котором прописываются условия, включая комиссионный процент от продаж. Доходы сотрудников связаны напрямую с количеством проданного товара. В основном эту систему используют для сотрудников, связанных с процессом продаж («продажники» — как часто их называют).

Дилерская форма — сотрудник вкладывает денежные средства в приобретение у компании продукции и продавая ее. Разница между покупкой и продажей и есть заработная плата. Чем больше продажи, тем больше заработаешь.

Смешанная система оплаты труда тоже не безгрешна. При плавающем окладе невозможно планировать свой бюджет, комиссионная форма ограничивает круг профессиональной деятельности. Заметим, что эта форма крайне редко встречается у компаний, оказывающих услуги. Дилерская форма, на мой взгляд, изживает себя, так как появились законные механизмы оптимизации налогообложения в сфере индивидуального предпринимательства и самозанятых.

Но плюсы, несомненно, также есть. В дилерской и комиссионной форме можно легко просчитать свой заработок, сопоставив результаты работы и положенное вознаграждение. При дилерском способе компания выплачивает заработок только при определенных условиях — продукция реализована, возврата в течение отчетного периода не произошло.

Каждая компания при выборе той или иной системы оплаты труда должна в первую очередь ориентироваться на свой вид деятельности, анализировать производственные и финансовые показатели, учитывать количество сотрудников и особенности их труда.

В организациях, которые перевели свои компании на бестарифную и смешанную системы оплаты труда, первые пара месяцев после перехода воспринимались болезненно как работодателем, так и сотрудниками. Но по завершению адаптационного периода, все стороны трудовых отношений, как правило, остаются довольны: работодателя больше не посещают мысли, что он переплачивает сотрудникам, а у работников всегда есть возможность заработать больше.

Я подумала и поняла, что, несмотря на то, что эта статья посвящена системам оплаты, все же хочу обратить ваше внимание на то, что это далеко не полный набор инструментов для стимулирования сотрудников.

Денежная мотивация не всегда срабатывает, да и удерживать сотрудников только деньгами бесперспективно. Всегда найдутся конкуренты, готовые платить больше вашим «драгоценным» сотрудникам.

Нематериальная мотивация — вот что нужно добавить к системе оплаты труда.

Не стоит уравнивать сотрудников во всем. Будьте более гибкими в оплате труда и поощрениях. Посредственные сотрудники не должны зарабатывать одинаково с теми, кто проявляет рвение и усердие в работе.

Для некоторых руководителей принципиально важно, чтобы сотрудник ни на секунду не опаздывал на работу — иначе штраф. А то, что этот сотрудник работает «за себя, и того парня» вы учитываете? Исключите формальный подход.

Публичная похвала, благодарность, упоминание в корпоративном СМИ, да просто доброе слово от руководителя могут стать не менее эффективным мотиватором, чем деньги. Человеку необходимо знать, что его ценят.

Дополнительные выходные дни за отлично сделанную работу без материального поощрения, но с сохранением заработной платы, думаю, будут очень приятным бонусом, например, к отпуску.

Образование, повышение квалификации персонала — это очень важный инструмент мотивации. Поддерживайте стремление сотрудников развиваться, внимательно прислушивайтесь к их желанию обучаться.

Мотивировать сотрудников нужно постоянно, при этом следует сочетать разные способы мотивации. И не забывайте выделять неформальных лидеров, к которым прислушиваются и коллеги, и руководство.

Преимущества и недостатки бестарифной системы оплаты труда

В процессе использования наемного труда работодателю приходится учитывать много нюансов, влияющих на выбор системы оплаты. Одной из форм законного вознаграждения за труд является бестарифная система заработной платы.

- В чем сущность такого распределения заработной платы?

- Когда ее применение целесообразно, а когда следует отдать предпочтение другим способам выплат?

- Как распределяются финансовые средства при такой системе?

- Какие разновидности ее существуют в практике предпринимательства?

Покажем на конкретном примере, как рассчитать сумму з/п при такой организации ее исчисления и выплат.

Какой принцип оплаты труда лежит в основе бестарифной системы?

Бестарифная система – другая версия тарифной

Тарифная система предусматривает ставку, зафиксированную в числовом выражении. Если заработная плата. Полагающаяся сотруднику за его труд, выражена не определенной постоянной цифрой (тарифом, окладом), а долей зарплатного фонда, речь пойдет о бестарифной системе оплаты труда (БСОТ).

В отличие от традиционных систем, бестарифная показывает, на какой коэффициент фонда оплаты труда может рассчитывать каждый участник процесса. Этот коэффициент, в отличие от ставки (оклада), может быть не постоянным, а меняться в зависимости от эффективности работы предприятия в том или ином периоде, от качества работы конкретного сотрудника и от других критериев.

ВАЖНО! Все положения, касающиеся системы оплаты труда, в том числе и бестарифной, должны быть отражены в соответствующем локальном документе фирмы и, в обязательном порядке, в трудовом договоре с каждым сотрудником, чей труд оплачивается именно так.

В целом, бестарифная система – это такой вариант тарифной, при которой квалификационные параметры не унифицированы, а устанавливаются индивидуально и могут пересматриваться.

Целесообразность применения бестарифной системы

БСОТ наиболее полно отражает связь между вознаграждением за труд и индивидуальными проявлениями качеств всех членов трудового коллектива. Поэтому ее удобно применять при такой организации производства, когда работа выполняется коллективно, особенно если объединение в коллектив носит непостоянный характер.

От чего зависит размер заработка при бестарифной системе оплаты труда?

Такая система понятна всем работникам, поскольку явно отражает их вклад в успех фирмы и соответствующую оплату вложенных усилий.

Применение данной системы оплаты на постоянной основе на базе всего предприятия вряд ли будет целесообразным, поскольку потребует постоянного контроля над квалификационным уровнем и трудовым участием большого числа сотрудников: то же самое, что и при тарифной системе, только в усложненном варианте.

Элементы бестарифной системы оплаты

Ключевым элементом при расчете зарплаты по бестарифному принципу является тот самый коэффициент, который определяет долю участника труда в фонде заработной платы. Коэффициент этот может брать во внимание различные критерии:

- квалификационный уровень: отношение заработка сотрудника за отчетный период к минимальному уровню оплаты за такой же временной промежуток;

- личный вклад сотрудника: отклонение от указанного показателя (уровня «нормы») в большую или меньшую сторону;

- трудовое участие: этот показатель оценивается с периодичностью, установленной в Положении об оплате, для каждого члена коллектива, по выбранным и зафиксированным критериям;

- уровень сложности работ;

- количество выполненных операций / произведенной продукции.

К СВЕДЕНИЮ! Несколько критериев могут быть сведены в общий показатель – рейтинг, показывающий комплексный уровень сотрудника.

При вычислении могут совмещаться несколько критериев в разных сочетаниях.

- Квалификация + трудовое участие. Индивидуальный коэффициент, отражающий квалификацию, дополняется регулярно обновляемым (обычно ежемесячно) коэффициентом, отражающим участие в трудовом процессе в этот период.

- Количество труда + сложность. Удобно применять, когда каждый элемент трудовой операции выполняется отдельно, а сведение результата воедино и оценка результатов выполняется коллективно. Так целесообразно распределять командную оплату.

- Сводный рейтинг. Показатели суммируются, и полученный результат определяет коэффициент распределения зарплаты. Стоит применять, когда такой интегральный показатель будет объективным для каждого сотрудника.

Разновидности БСОТ

Бестарифную систему, по ее основным характерным особенностям, еще могут называть:

- гибкой системой распределения оплаты;

- распределительной;

- долевой;

- коэффициентной.

Применяются 2 разновидности такой системы организации оплаты.

- «Вилка»: труд разного качества оплачивается по разной стоимости (выстраиваются соответствующие «вилки» соотношений).

- «РОСТ»: более универсальная система, которая основана на рыночной оценке труда и его результатов.

Плюсы и минусы БСОТ

Бестарифную систему можно рассматривать как попытку преодоления явных недостатков ее тарифного прообраза. Так, при установлении тарифного разряда достижение уровней часто бывает необъективным, например, «за стаж». К тому же, часто в одном и том же квалификационном разряде оказываются работники с различным уровнем эффективности и других важных рабочих качеств. Такая «уравниловка» часто демотивирует сотрудников.

Положительные качества БСОТ, в отличие от тарифной модели:

- возможность максимально учитывать индивидуальный вклад работника в общую эффективность труда;

- чем больше инициатива сотрудников тем выше может быть заработная плата – отсюда повышение мотивации;

- больше возможностей объективно отследить рост квалификации сотрудников;

- БСОТ помогает сблизить реальную и номинальную заработную плату, поскольку инфляция компенсируется ростом производительности, а значит, и ростом фонда заработной платы, который распределяется не фиксированно, а пропорционально.

С какими минусами БСОТ придется мириться:

- система присвоения коэффициентов усложнена, по сравнению с тарифной моделью, где этот процесс унифицирован;

- процесс установления коэффициента в значительной мере субъективен;

- базовые показатели, на основе которых производится расчет, все равно во многом «уравнивают» сотрудников;

- полная оценка квалификационного уровня коллектива невозможна, поскольку бестарифная система не применяется для всего предприятия полностью (обычно так распределяется не более 10% зарплатного фонда).

Расчет зарплаты с применением БСОТ

Алгоритм расчета суммы, причитающейся каждому сотруднику, с применением коэффициентной системы, предусматривает несколько последовательных шагов.

- Расчет баллов, присвоенных каждому члену временного коллектива (подразделения): квалификационный уровень нужно умножить на коэффициент трудового участия и на количество человеко-часов.

- Сложение баллов всех участников труда.

- Вычисление количественного показателя доли фонда оплаты труда, соответствующей 1 баллу: для этого сумму, составляющую фонд, нужно разделить на общий показатель баллов всех сотрудников.

- Определение доли каждого участника: «цену балла» множим на показатель каждого конкретного сотрудника.

Конкретный пример расчета

В ООО «Примавера» установлена бестарифная система распределения заработной платы. Отчетным периодом выбран месяц: ежемесячно определяется КТУ каждого сотрудника и уточняется фонд заработной платы. В составе коллектива ООО 4 человека: генеральный директор, двое менеджеров и администратор. По критериям, установленным в коллективном договоре, они по итогам данного месяца получили такие КТУ:

- гендиректор – 1,9;

- 1-й менеджер – 1,4;

- 2-й менеджер – 1,5;

- администратор – 1,1.

Фонд заработной платы в этом месяце составил сумму в 200 000 руб. Рассчитаем зарплаты всех сотрудников.

1 шаг. Сумма всех коэффициентов персонала: 1,9 + 1,4 + 1,5 +1,1 = 5,9.

2 шаг. Вычисляем цену 1 балла: 200 000 / 5,9 = 33 898 руб.

3 шаг. Определим сумму, причитающуюся каждому: