Профессиональные налоговые вычеты по НДФЛ для ИП

Антон Артемов

Антон Артемов

- Как работает профессиональный налоговый вычет

- Когда нельзя воспользоваться профессиональным вычетом

- Как рассчитывать налог с учётом вычета

- Примеры расчёта профессионального вычета

- Как оформить профессиональный вычет

- Выводы

Как работает профессиональный налоговый вычет

Профессиональный налоговый вычет — это возможность учитывать при расчёте налога расходы. Другими словами, вы заплатите 13 % не от доходов, а от разницы между доходами и расходами.

Все затраты подряд учитывать нельзя — только те, которые прямо связаны с ведением бизнеса и получением прибыли. Всё как на «Доходах минус расходах» — некоторые статьи Налогового кодекса про расходы действуют для двух режимов налогообложения сразу.

Например, ИП потратил 300 000 ₽ на покупку расходников и 120 000 ₽ на домашний кинотеатр. Обе суммы учёл в налоге. При камеральной проверке налоговая запросила КУДиР, увидела расходы на домашний кинотеатр — и отказалась принимать их. Предпринимателю пришлось доплачивать НДФЛ со штрафом и пени и пересдавать декларацию.

Расходы подтверждают первичными документами: накладными, УПД и актами.

Если подтвердить расходы нечем, вычет всё равно действует, только становится фиксированным — 20 % от дохода.

Когда нельзя воспользоваться профессиональным вычетом

Профессиональный вычет недоступен пользователям специальных режимов — УСН, НПД или ЕСХН. На этих системах не платят НДФЛ, поэтому и сокращать нечего.

Но не спешите переходить на ОСНО со спецрежима. На общей системе сложнее учёт, больше отчётности и есть НДС. Скорее всего, профессиональный вычет не перевесит все эти минусы.

Как рассчитывать налог с учётом вычета

Посчитайте налог двумя способами и выберите самый выгодный вариант:

- Учесть подтверждённые документами расходы: (доходы — расходы) * 13 %.

- Воспользоваться фиксированным вычетом: доходы * 80 % * 13 %.

Обратите внимание: если бизнес получил убыток, НДФЛ будет нулевым. Но декларацию сдать всё равно придётся. Учесть убытки в расходах следующего года нельзя.

Оцените все возможности онлайн-бухгалтерии бесплатно

Примеры расчёта профессионального вычета

Когда высокая доля расходов

ИП изготавливает лофт-мебель по заказам компаний и розничных магазинов. За 2021 год предприниматель заработал 2 млн рублей. На покупку сырья, инструментов и расходников потратил 1,4 млн рублей. Рассчитаем, сколько он заплатит:

Без вычета — 2 млн х 13 % = 260 000 ₽.

С фиксированным вычетом — 2 млн * 80 % * 13 % = 208 000 ₽.

С учётом расходов — (2 млн — 1,4 млн) * 13 % = 78 000 ₽.

Последний вариант гораздо выгоднее.

Когда расходов мало

Веб-дизайнер заработала 1,2 млн рублей. На фотостоки и платные сервисы предпринимательница потратила 89 000 рублей. Расходы меньше 20 % от выручки, поэтому выгоднее применить фиксированный профессиональный вычет.

Налог будет 1,2 млн * 80 % * 13 % = 124 800 ₽.

Как оформить профессиональный вычет

Предприниматель не должен подавать специальные документы на вычет. Просто сдайте декларацию 3-НДФЛ в обычные сроки. В третьем приложении отразите расходы — фактические (строки 040-044) или фиксированные 20 % (строка 060).

Профессиональный налоговый вычет по НДФЛ: кому положен и как его получить

Налоговый вычет — возможность платить меньше налогов. Если вы предприниматель или автор литературного произведения, работаете по договору подряда или занимаетесь частной практикой — уменьшите НДФЛ за счет профессионального налогового вычета.

Рассчитайте вычет и подайте заявление на получение самостоятельно. В статье расскажем, кто и какие расходы принимает к вычету, и как его получить.

Из этой статьи вы узнаете:

Термины и сокращения, используемые в статье

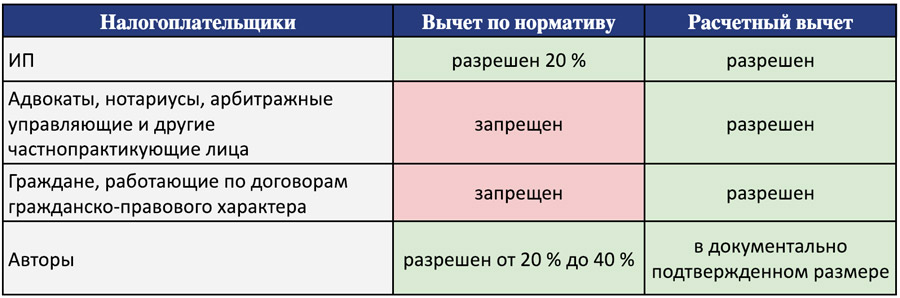

Налоговый вычет — сумма, которая уменьшает размер налогооблагаемого дохода. Различают нормативный и расчетный вычеты.

Налоговый вычет по нормативу — вычет, размер которого определен в процентах от суммы дохода.

Налоговый вычет по расчету — вычет, размер которого равен расходам, связанных с получением дохода и подтвержденных документами.

Общая система налогообложения (ОСНО) — самый сложный вид налогообложения организаций и предпринимателей. Налогоплательщики на ОСНО ведут бухгалтерский учет в полном объеме и платят все налоги.

Специальная система налогообложения (спецрежим) — налоговый режим, который отличается от ОСНО облегченным ведением бухгалтерского учета, меньшим количеством отчетности и количеством налогов. Чтобы плательщик мог применять спецрежим, он должен соответствовать условиям.

Упрощенная система налогообложения (УСН) — спецрежим, при котором большинство налогов заменено одним. Система подходит для представителей малого и среднего бизнеса — как организаций, так и ИП.

Единый налог на вмененный доход (ЕНВД) — спецрежим, который предназначен для налогообложения определенных видов деятельности, обычно торговли и услуг. Сумма налога зависит не от реального дохода, а от физических показателей. Такими показателями могут быть, например, размер торговой точки или количество автомобилей при грузоперевозках.

Патентная система налогообложения (ПСН) — спецрежим, при котором налог заменен патентом. Налогоплательщик покупает патент, который распространяется только на один вид деятельности. Срок действия патента — от 1 до 12 месяцев. Подходит только для индивидуальных предпринимателей.

Договор гражданско-правового характера (договор ГПХ) — соглашение между заказчиком и исполнителем на выполнение определенной разовой работы или услуги. Распространенные виды договоров ГПХ — авторский, договор подряда и другие.

Кто может претендовать на вычет

Профессиональный налоговый вычет — способ снизить налог на доходы физических лиц (далее — НДФЛ) тем, кто занимается частной практикой или предпринимательством.

На вычет имеют право:

- ИП на общей системе налогообложения (ОСНО), в том числе совмещающие ОСНО и единый налог на вмененный доход (ЕНВД), ОСНО и патент (ПСН), а также те, кто в течение года утратил право на спецрежимы;

- адвокаты, нотариусы, консультанты, арбитражные управляющие;

- авторы литературных и музыкальных произведений, изобретений, патентов;

- изготовители промышленных или опытных образцов;

- граждане, которые выполняют работы или оказывают услуги по договорам подряда.

Обязательное условие для ИП — работа на ОСНО, для физических лиц — получение дохода от профессиональной деятельности (ст. 221 НК РФ).

Как определить размер вычета

Уменьшить налог можно одним из двух способов. Выбор зависит от рода деятельности:

-

Расчетный вычет разрешен всем плательщикам подоходного налога. Из полученного дохода вычтите все расходы, связанные с его получением. Предоставьте документы, которые подтвердят суммы и реальность осуществленных затрат. На оставшуюся сумму начислите НДФЛ 13%;

Вы подрядились отремонтировать комнату за 50 000 рублей.

Стоимость купленных вами расходных материалов для ремонта — 20 000 рублей.

Вычтите ваши затраты: 50 000 – 20 000 = 30 000 рублей.

На сумму 30 000 рублей начислите НДФЛ: 30 000 х 13% = 3 900 рублей.

3 900 рублей — сумма налога, которая должна быть уплачена в бюджет.

Кому разрешен расчетный вычет и вычет по нормативу

Вы — индивидуальный предприниматель

Предприниматели на ОСНО платят подоходный налог как обычные граждане. При совмещении ОСНО с ПСН или ЕНВД, НДФЛ облагаются только те доходы, которые не подпадают под специальные налоговые режимы.

В состав вычета включаются только расходы, которые относятся к предпринимательской деятельности: затраты на материалы, хранение и доставку изделий, зарплату персонала. Полный перечень указан в гл. 25 НК РФ и совместном приказе Минфина и Министерства по налогам и сборам № 86-н, № БГ-3-04/430 от 13.08.2002 г.

Кроме основных затрат, в вычет включают суммы уплаченных страховых взносов и процентов по кредитам, взятым для предпринимательства (письмо Минфина от 07.12.2015 № 03-04-07/71364).

Есть ряд расходов, которые ИП не может принять к вычету:

- земельный налог;

- НДС;

- налог на имущество, используемое в работе ИП (кроме дач, гаражей, квартир, жилых домов);

- расходы на приобретение земельных участков;

- безнадежные долги;

- полисы ОСАГО (за исключением ИП, которые занимаются перевозками грузов или пассажиров).

Пример расчета НДФЛ с применением профессионального вычета

ИП торгует сантехническими материалами и делает на заказ проекты водопроводных и канализационных систем. Покупку товара для перепродажи подтверждают товарные накладные и платежные поручения из банка. Затраты на изготовление проектов подтвердить нечем.

Показатели бизнеса за 2018 год: выручка от торговли — 620 000 рублей, от проектной деятельности — 360 000 рублей, расходы на закупку сантехнических изделий — 290 000 рублей.

Проведем расчеты и выберем выгодный способ уплаты налога.

Расчет налогового вычета

Вывод: предприниматель сэкономит 12 220 рублей (101 920 – 89 700), если воспользуется профессиональным вычетом по документам.

Если ваши документально подтвержденные расходы превышают 20% от всех доходов за год, выбирайте способ расчета вычета по документам.

Если вы работаете на ЕНВД или ПСН, проверьте, все ли ваши операции подпадают под спецрежимы. В противном случае вам грозит доначисление НДФЛ, НДС и пени.

Случай из практики. В результате налоговой проверки индивидуальному предпринимателю на ЕНВД доначислили НДС и НДФЛ.

Суд поддержал налоговиков и указал, что характер деятельности ИП свидетельствовал об оптовых продажах товара. Оптовая торговля исключает налогообложение ЕНВД. На этом основании налогоплательщику доначислили НДФЛ, НДС, пени и штрафы в сумме 4 299 933 рубля.

ИП в ходе проверки предоставил первичные документы, подтверждающие его расходы, поэтому ему предоставили расчетный профессиональный вычет по НДФЛ (постановление от 08.08.2018 по делу № А44-10034/2017).

Вы работаете по договорам гражданско-правового характера

Вычет по договору уменьшает НДФЛ тем, кто выполняет бытовые, строительные, изыскательские работы, оказывает услуги по договорам (гл. 37 НК РФ, гл. 39 НК РФ). Работы заказывают организации, предприниматели и даже граждане. При оплате работ и услуг заказчик удерживает 13% НДФЛ и перечисляет его в бюджет.

Если работа выполнена для гражданина, получить вычет можно в налоговой инспекции после подачи декларации 3-НДФЛ. В этом случае придется самостоятельно рассчитать и уплатить налог.

Вычета по нормативу для граждан нет, поэтому сохраняйте документы о расходах. Делаете ремонт — храните чеки на расходные материалы, ведете праздники — подтверждайте расходы на проезд и костюмы. Только так вы сможете сэкономить на подоходном налоге.

Вы — адвокат

Адвокаты платят НДФЛ и имеют право на налоговый вычет. Для частнопрактикующих специалистов вычета по нормативу нет. Налог уменьшается только на сумму затрат, подтвержденных документами. Среди расходов, на которые адвокат может снизить налогооблагаемую базу, — платежи на нужды адвокатской палаты, расходы на проезд и проживание в гостинице, оплата страхования профессиональной ответственности, затраты на образование.

Если вы проходите курсы или профессиональную переподготовку, перед заключением договора убедитесь, что у образовательного учреждения есть лицензия. Организаторы обучения должны подтвердить его прохождение сертификатом или дипломом, только тогда адвокату разрешено учесть эти затраты (письмо Минфина от 2 июня 2017 № 03-04-05/34533).

Не все расходы адвокатов можно учесть. Налоговая служба проверяет документы и может отказать в вычете, если решит, что затраты не полностью относятся к профессиональной деятельности. Например, расходы на электронную подпись (ЭП) примут, только если ее получение нужно по договору с клиентом. Покупка оргтехники тоже вызывает много вопросов у налоговиков, они отказываются включать покупку ноутбука в затраты, ссылаясь на то, что их используют и в личных целях (письмо Минфина РФ от 25.01.2018 № 03-04-05/4446).

Адвокаты, работающие в коллегии, получают вычет по правилам, которые установлены для граждан, работающих по договорам гражданско-правового характера (письмо Минфина от 30 марта 2017 № 03-04-05/20196).

Вы — нотариус

Частнопрактикующие нотариусы ведут учет доходов и расходов так же, как и адвокаты. Уменьшают налоговую базу по НДФЛ на основании документов, которые подтверждают затраты.

К расходам нотариусов относится зарплата сотрудников, оплата аренды офиса и коммунальных платежей, взносы в нотариальную палату, госпошлина, выплаты бухгалтеру, затраты на повышение квалификации и другие (письмо Минфина от 28.10.2015 № 03-04-07/61977).

Вы — арбитражный управляющий

Арбитражный управляющий — это специалист, который проводит процедуру банкротства граждан или организаций. Такая деятельность признается частной практикой и не связана с предпринимательством (п. 1 ст. 20 ФЗ от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»). Это значит, что со всего вознаграждения арбитражного управляющего нужно платить НДФЛ (определение судебной коллегии ВС РФ от 21.01.2015 № 87-КГ14-1).

Доход арбитражного управляющего состоит из вознаграждения и возмещения затрат, понесенных им при ведении банкротства. При расчете НДФЛ вы можете уменьшить доходы на подтвержденные расходы. Это могут быть арендная плата, суммы госпошлины, зарплата помощников.

Кроме того, арбитражный управляющий уменьшает налог на стоимость бензина и амортизацию личного автомобиля, используемого для рабочих поездок. А вот расходы на покупку полисов ОСАГО или КАСКО не считаются профессиональными и к вычету не принимаются (письмо Минфина РФ от 18.07.2017 № 03-04-07/45582).

Случай из практики. Арбитражный управляющий был зарегистрирован в качестве индивидуального предпринимателя. При расчете НДФЛ он уменьшил свои доходы на 20% как профессиональный вычет. По итогам проверки декларации налоговая инспекция отказала в вычете и доначислила НДФЛ.

Не согласившись с указанным решением, налогоплательщик обратился в суд. Дело дошло до Верховного суда РФ. В своем определении от 10.10.2017 № 306-КГ17-9653 судьи указали, что арбитражный управляющий имеет право на получение вычета только в сумме подтвержденных расходов.

Снизить НДФЛ на сумму возмещенных расходов можно только когда они были фактически возмещены. Например, вы понесли расходы на ведение дела в 2018 году, а возмещение получили в 2019. Такие расходы можно включить в состав вычета за 2019 год (письмо Минфина от 22 февраля 2017 № 03-04-05/10448).

Вы — автор

Автор не только создает художественные, музыкальные или литературные произведения, но и разрабатывает видеоконтент, пишет научные работы, придумывает промышленные образцы. Доход автора — гонорар за создание и авторское вознаграждение за использование результата его труда. Именно с этих доходов автор уплачивает НДФЛ.

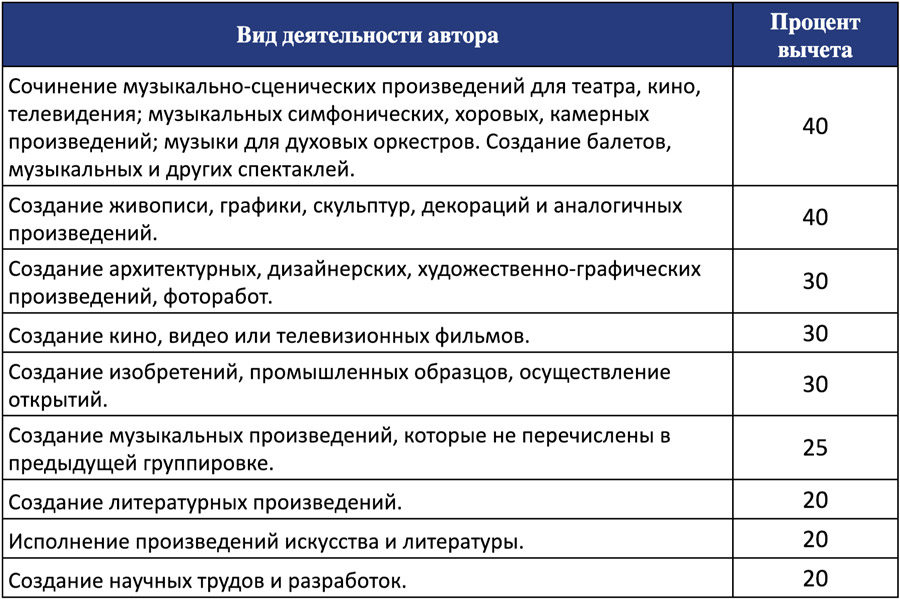

Подтвердить расходы на создание музыки или фильма документами почти невозможно. В этом случае помогут нормативы затрат. Для каждого объекта авторских прав они свои (п. 1, п. 3 ст. 221 НК РФ).

Пример. Вы создали декорации к театральной постановке из материалов заказчика. По договору театр выплатил вам 100 000 рублей. Для этого вида деятельности предусмотрен норматив вычета в размере 40% от суммы дохода автора.

Исключите из налогооблагаемой базы 40 000 рублей (100 000 × 40%).

Начислите НДФЛ (13%) на оставшийся доход 60 000 рублей (100 000 – 40 000).

Рассчитайте налог к уплате: 60 000 × 13% = 7 800 рублей.

НДФЛ с полной суммы дохода: 100 000 × 13% = 13 000 рублей.

Экономия: 13 000 – 7 800 = 5 200 рублей.

Вычет по НДФЛ не положен авторам, для которых создание произведений и изобретений — служебная обязанность. Конструктор, работающий в НИИ и создавший опытный образец, не получит профессиональный налоговый вычет (письмо Минфина от 06.06.2005 № 03-05-01-04/177).

Как подтвердить право на вычет

Для подтверждения профессионального вычета представьте в налоговую инспекцию или организацию, которая оплачивает ваши услуги (налоговому агенту), копии расходных документов:

- на оплату товаров или услуг: товарные и кассовые чеки, платежные поручения, бланки строгой отчетности;

- на доставку: транспортные накладные, акты выполненных работ, товарные накладные или универсальные передаточные документы, грузовые таможенные декларации и другие бумаги;

- на подтверждение факта выполнения работ и оказания услуг: договоры, проектно-сметная документация к ним, расчеты;

- прочие документы: чек на оплату государственной пошлины, билеты на поезд или самолет, технологические карты.

Ошибки и недочеты в оформлении документов — повод для отказа в предоставлении вычета. Внимательно отнеситесь к документам, которые подтверждают право на уменьшение налога. Вот наиболее типичные ошибки, которые встречаются в документах:

- отсутствует печать или подпись;

- не указана дата операции;

- неверное наименование организации или ИП;

- несоответствие документа типовой форме;

- представление копии документа вместо оригинала;

- не указано, за что получена оплата;

- наличие исправлений или следов подчисток;

- текст дописан или написан карандашом.

Случай из практики. Предприниматель продал нежилое офисное здание. По результатам налоговой проверки ему доначислили НДФЛ на доход от продажи. Налоговый орган, а потом и суд, не приняли к вычету часть расходов на ремонт и переустройство помещений. Причина — документы не соответствуют критериям ст. 252 НК РФ, а значит, не подтверждают расходы (постановление от 07.12.2017 по делу № А42-4053/2016).

Если ИП отказали в расчетном вычете, воспользоваться вычетом по нормативу уже нельзя. НДФЛ придется заплатить со всей суммы полученного дохода (абз. 4 п. 3 ст. 221 НК РФ).

Предприниматели хранят расходные документы не менее 5 лет. Для граждан такой срок не установлен. Рекомендуем сохранять бумаги в личном архиве не менее 4 лет.

Как получить вычет

Для получения профессионального вычета по НДФЛ проявите инициативу. Есть два способа уменьшить налог:

- Получить вычет у налогового агента могут авторы, адвокаты, работающие в коллегиях по договору, или граждане, выполнившие услуги по договору;

- Получить вычет в налоговой инспекции могут предприниматели, нотариусы, арбитражные управляющие и адвокаты, учредившие свой кабинет, и те, кто пропустил срок для получения вычета у налогового агента.

Вычет у налогового агента

Налоговый агент — организация или ИП, которые заказывают и оплачивают услуги граждан (п. 1 ст. 226 НК РФ). Заказчик в момент перечисления оплаты исполнителю рассчитывает и удерживает подоходный налог в размере 13% (п. 3 ст. 226 НК РФ). Напишите заявление на профессиональный вычет, и налоговый агент учтет его при расчете НДФЛ.

Пример. Александр разработал дизайн костюмов героев видеоигры. Работа выполнялась по авторскому договору.

Вознаграждение — 75 000 рублей.

Заказчик рассчитал НДФЛ с этой суммы: 75 000 × 13% = 9 750 рублей.

Александр написал заявление на предоставление ему вычета по нормативу. Норматив для такого вида деятельности — 30%. С учетом профессионального налогового вычета, НДФЛ уменьшился.

Сумма, которая не облагается налогом: 75 000 × 30% = 22 500 рублей.

Налоговая база с учетом вычета: 75 000 – 22 500 = 52 500 рублей.

Расчет НДФЛ: 52 500 × 13% = 6 825 рублей.

Применив вычет, автор костюмов уменьшил налог на 2 925 рублей: 9 750 – 6 825.

Если вы не подали заявление до выплаты дохода, это можно сделать в течение 3 месяцев после получения денег (п. 1 ст. 231 НК РФ). Укажите налоговому агенту, какой вычет вы хотите получить — по нормативу или по расчету. Приложите документы, которые доказывают размер затрат. Те же, кто пропустил и этот срок, по окончании календарного года могут обратиться в налоговую инспекцию и получить вычет там.

Вычет в ИФНС

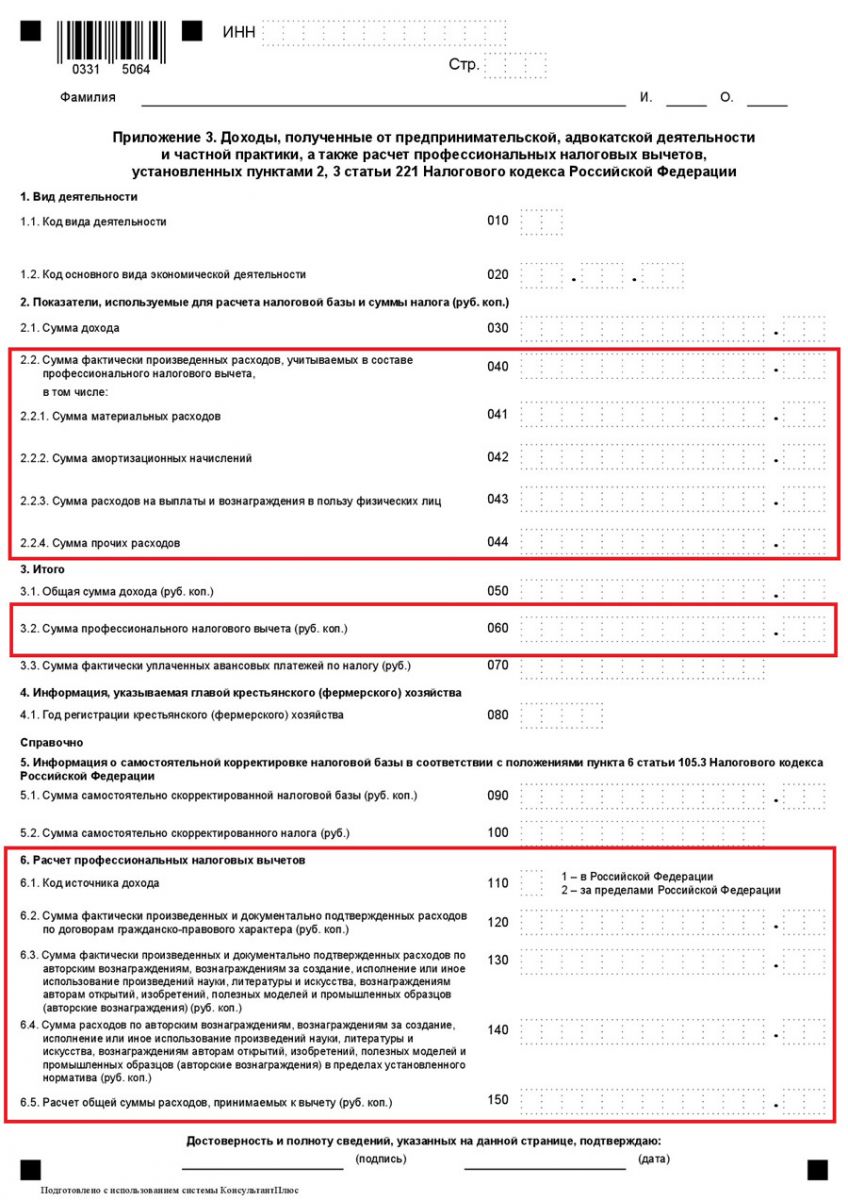

По окончании года частнопрактикующие лица, предприниматели и граждане, не получившие вычет у налогового агента, подают декларацию по форме 3-НДФЛ. В приложении 3 декларации «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов» укажите сумму вычета. Приложите документы, которые подтверждают право на вычет и его размер.

Приложение 3 декларации 3-НДФЛ для заполнения сведений о профессиональных налоговых вычетах.

Способы подачи декларации — лично, по почте или через кабинет налогоплательщика. Срок подачи — не позднее 30 апреля.

К моменту подачи декларации НДФЛ уже уплачен в бюджет в полном объеме или с профессиональным вычетом. Если налог уплачен с вычетом, долг не образуется, а если в полном объеме — налоговая вернет деньги на счет налогоплательщика.

При правильном оформлении документов, в течение 3 месяцев вам на счет перечислят сумму налогового вычета. Если в декларации содержатся ошибки или к ней не приложены документы — налоговая вернет все для исправления ошибок. В сопроводительном письме будет указана причина возврата. Исправьте недочеты и снова подайте декларацию.

Сравнение способов подачи декларации

Чтобы получить профессиональный налоговый вычет, рекомендуем следовать простым правилам.

Совет № 1. Сохраняйте все документы, которые могут подтвердить расходы. Проверяйте правильность их оформления, наличие подписей и печатей.

Совет № 2. Подайте заказчику заявление на вычет по НДФЛ до момента оплаты, если выполняете работу по гражданско-правовому или авторскому договору.

Совет № 3. Если вы предприниматель на ОСНО и ваши расходы более 20% от доходов, выгоднее использовать профессиональный налоговый вычет по документам.

Совет № 4. Помните, что не все расходы можно принять к вычету. Подавая документы, убедитесь, что затраты связаны с вашей профессиональной деятельностью.

Совет № 5. Используйте личный кабинет налогоплательщика, чтобы подать декларацию 3-НДФЛ не выходя из дома.

Совет № 6. Если вам отказали в вычете по причине неправильности оформления, устраните недостатки и повторно подайте пакет документов.

© 1995–2023, ПАО БАНК «СИАБ». Универсальная лицензия № 3245 от 09.11.2022.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Как получить профессиональный налоговый вычет

9 МИН

Как получить налоговый вычет индивидуальному предпринимателю

Налоговый вычет — это сумма, на которую уменьшается налогооблагаемый доход. Проще говоря, законный способ платить меньше налогов. Разбираемся, как индивидуальному предпринимателю получить налоговый вычет.

Кто может оформить вычет

Это могут сделать граждане России, которые платят НДФЛ, и ИП на общей системе налогообложения. ИП, которые используют специальные налоговые режимы, НДФЛ не платят, поэтому и вычет оформить не могут. Исключение — предприниматели, которые одновременно получают доход как физлица и платят с него НДФЛ.

Как работают вычеты

Налоговый вычет уменьшает размер налогооблагаемого дохода. Поэтому платить НДФЛ нужно не со всего заработка, а с разницы между доходом и некоторыми расходами. В зависимости от типа вычета можно учитывать только определённые траты.

Если вы уже заплатили НДФЛ, а потом получили право на вычет, государство вернёт часть налогов. Но вернуть больше, чем уже заплатили в бюджет, нельзя.

Пример

Елена работает как ИП на ОСНО, у неё свой продуктовый магазин. За 2019 год она заплатила НДФЛ в размере 300 тысяч рублей. В декабре 2021 года Елена купила квартиру за 2 млн рублей, поэтому по закону получила право на вычет в размере 13 % от суммы покупки. Теперь Елена может вернуть 260 тысяч — часть суммы уплаченного налога.

Какие бывают налоговые вычеты для предпринимателей

Профессиональный налоговый вычет

Профессиональные налоговые вычеты предоставляются предпринимателям на ОСНО. По итогам года можно заплатить 13 % только с разницы между доходами и расходами. Но траты должны напрямую относиться к предпринимательской деятельности. Вам придётся подтвердить их документами: чеками, договорами, платёжками. Личные расходы предпринимателя — обеды в ресторанах, покупка личной машины или айфона — для получения вычета использовать нельзя.

Пример

Владимир — индивидуальный предприниматель, ремонтирует офисы. В 2021 году он заработал 2 млн рублей. Из них на 1 млн рублей он купил отделочные материалы, 200 тысяч рублей потратил на ремонт автомобиля жены. Так как покупка материалов относится к предпринимательской деятельности, Владимир может использовать профессиональный вычет и заплатить НДФЛ только с одного миллиона. 200 тысяч учесть не получится, потому что это расходы семейного бюджета.

Если нет документов, подтверждающих траты, налоговый вычет для ИП составит 20 % от общей суммы доходов. Например, за год предприниматель заработает 2 миллиона и заплатит НДФЛ с 1,6 миллиона.

Имущественный вычет

Его можно получить за покупку жилых домов, квартир, земельных участков и долей в них. Размер вычета — 13 % от стоимости имущества. Например, с покупки квартиры за 2 миллиона можно вернуть не больше 260 тысяч рублей.

Для ипотеки есть отдельный вычет с банковских процентов — 13 % от суммы процентов по ипотечному договору. Максимальная сумма, с которой можно получить вычет — 2 миллиона рублей. Таким образом, размер вычета не может превышать 260 тысяч рублей.

При покупке недвижимости нельзя одновременно использовать и имущественный вычет, и вычет в сумме уплаченных процентов. Только если вы приобретаете сразу несколько объектов. Например, при покупке квартиры можно использовать вычет с процентов, а при покупке дома — имущественный.

Использовать имущественный вычет можно даже спустя несколько лет, но только один раз в жизни. Например, если вы купили квартиру в 2018 году, в 2021 году зарегистрировали ИП, а уплатить НДФЛ вам предстоит в 2022 году, вы всё ещё можете воспользоваться вычетом.

Стандартный вычет

Стандартный вычет предоставляют льготным категориям граждан и родителям несовершеннолетних детей независимо от наличия статуса ИП. Его размер составляет от 500 рублей до 3 тысяч. Например, Герои России получают 500 рублей, родители с одним ребёнком и двумя детьми — 1400, ликвидаторы аварии в Чернобыле — 3 тысячи рублей.

Вычет предоставляют каждый месяц. Например, если вы заработали 30 тысяч рублей, то при вычете в 3 тысячи НДФЛ удерживают с 27 тысяч. Для родителей есть дополнительное правило: вычет предоставляют только на те месяцы, пока суммарный доход с начала года не превышает 350 тысяч рублей.

Пример

В 2018 году Михаил зарегистрировал ИП на ОСНО и открыл обувную мастерскую. За 2019 год он заработал 850 тысяч рублей: 350 тысяч рублей с января по июнь и 500 тысяч с июля по декабрь. У Михаила есть трёхлетний ребёнок, поэтому за каждый месяц ему положен вычет в 1400 рублей. Но Михаил вправе оформить его только до июня, потому что с июля годовой доход превысил 350 тысяч рублей. В итоге его налог уменьшится на 8400 рублей в течение шести месяцев.

Социальный вычет

Социальный вычет предоставляется раз в год на несколько типов расходов: лечение, страхование, образование, пожертвования благотворительным организациям. Максимальный размер вычета по социальным расходам не может превышать 120 тысяч рублей, 50 тысяч — по расходам на обучение.

Пример

Екатерина покупает косметику в Китае и перепродаёт в России. За 2019 год она заработала 1 миллион. За этот же период предпринимательница заплатила 40 тысяч рублей за учёбу в университете и перевела 60 тысяч фонду помощи сиротам. Благодаря этим расходам размер налога уменьшится на 100 тысяч рублей: она заплатит НДФЛ не с одного миллиона, а с 900 тысяч.

Инвестиционный вычет

Инвестиционный вычет предоставляют за операции с ценными бумагами в трёх случаях:

Вы заработали на продаже ценных бумаг. Например, купили акции за 100 тысяч рублей, а продали за 150 тысяч. Прибыль в 50 тысяч вычитается из налогооблагаемых доходов при условии, что вы владели акциями более трёх лет.

Вы внесли деньги на индивидуальный инвестиционный счёт (ИИС). С каждого нового взноса на ИИС вам будет возвращаться 13 %, но не более 52 тысяч рублей.

Вы заработали на продаже ценных бумаг на ИИС. Например, купили на ИИС акции стоимостью 400 тысяч, а через 3 года продали за 900 тысяч. Вычет составит 13 % от прибыли.

Как оформить вычет

Чтобы получить налоговый вычет, нужно собрать документы и отправить их в налоговую инспекцию по месту регистрации. Это можно сделать лично, по почте заказным письмом или через личный кабинет ИП или физлица на сайте налоговой.

Что такое профессиональный вычет и как им пользоваться?

В вашем журнале много статей про вычеты за квартиру, лечение, обучение и инвестиции. Но ничего нет про профессиональный вычет. Расскажите, что это такое? Кто может использовать такой вычет и как его использовать, чтобы уменьшить налог?

Профессиональный вычет — это один из видов налоговых вычетов, который позволяет уменьшить ту сумму, с которой нужно платить налог на доходы. А если налог уже уплачен, с помощью этого вычета часть денег можно вернуть. То есть суть такая же, как у стандартных, социальных и имущественных вычетов, но правила предоставления отличаются.

Вот кому и в каком размере должны предоставлять профессиональный налоговый вычет.

Вычет в размере фактических расходов — для ИП и физлиц

Такой профессиональный вычет дают:

- Индивидуальным предпринимателям на общей системе налогообложения. То есть тем, кто платит НДФЛ . Если ИП работает на УСН , ЕНВД или патенте, этот вычет ему не положен.

- Физлицам, которые работают по гражданско-правовым договорам. У них нет статуса ИП , но они оказывают какие-то услуги и получают доход.

- Нотариусам и адвокатам.

- Авторам, которые получают вознаграждение.

Сумма вычета равна сумме расходов, которые связаны с получением дохода и подтверждены документами.

Пример с ИП на ОСН. Предположим, ИП Иванов занимается грузоперевозками. Он получает деньги от компаний, которые доставляют товары или переезжают в другой офис. При этом ИП Иванов тратится на бензин, ремонт машин, услуги водителей, рекламу и ОСАГО для служебных газелей. Это расходы, которые связаны с получением дохода. На них можно уменьшить доход от грузоперевозок — то есть использовать профессиональный вычет.

Расчет НДФЛ для ИП с вычетом в сумме фактических расходов

| Доход от грузоперевозок без НДС | 700 000 ₽ | |

|---|---|---|

| Расходы на бензин | 100 000 ₽ | |

| Услуги самозанятых водителей | 100 000 ₽ | |

| Аренда гаража | 40 000 ₽ | |

| Страховые взносы за себя | 36 000 ₽ | |

| Ремонт машин | 30 000 ₽ | |

| Реклама услуг | 20 000 ₽ | |

| ОСАГО | 15 000 ₽ | |

| Поддержка сайта | 10 000 ₽ | |

| Ведение расчетного счета | 2000 ₽ | |

| Всего расходов | 353 000 ₽ | профессиональный вычет ИП |

| Чистая прибыль | 347 000 ₽ | налоговая база |

| НДФЛ по ставке 13% | 45 110 ₽ |

Расчет НДФЛ для ИП с вычетом в сумме фактических расходов

| Доход от грузоперевозок без НДС | 700 000 ₽ |

| Расходы на бензин | 100 000 ₽ |

| Услуги самозанятых водителей | 100 000 ₽ |

| Аренда гаража | 40 000 ₽ |

| Страховые взносы за себя | 36 000 ₽ |

| Ремонт машин | 30 000 ₽ |

| Реклама услуг | 20 000 ₽ |

| ОСАГО | 15 000 ₽ |

| Поддержка сайта | 10 000 ₽ |

| Ведение расчетного счета | 2000 ₽ |

| Всего расходов (профессиональный вычет ИП) | 353 000 ₽ |

| Чистая прибыль (налоговая база) | 347 000 ₽ |

| НДФЛ по ставке 13% | 45 110 ₽ |

Пример с физлицом. У Петра Петрова есть личная газель. Он работает водителем по трудовому договору, но иногда берет подработки: возит гостей свадеб по памятным местам или доставляет туристов в аэропорт. Каждый раз он заключает договор оказания услуг как физлицо. Петров сам оплачивает бензин и аренду украшений для свадьбы. Это его расходы, которые связаны с получением дохода от подработки. Он собирает чеки и уменьшает на эти расходы свой доход. Налог на доходы по ставке 13% Петр Петров заплатит только с разницы — то есть со своей чистой прибыли.

Расчет НДФЛ для физлица с подтвержденными расходами

| Доход от подработок перевозками | 100 000 ₽ | |

| Расходы на бензин и украшение машин по чекам | 30 000 ₽ | профессиональный вычет физлица |

| Чистая прибыль | 70 000 ₽ | |

| НДФЛ по ставке 13% | 9100 ₽ |

Расчет НДФЛ для физлица с подтвержденными расходами

| Доход от подработок перевозками | 100 000 ₽ |

| Расходы на бензин и украшение машин по чекам (профессиональный вычет физлица) | 30 000 ₽ |

| Чистая прибыль | 70 000 ₽ |

| НДФЛ по ставке 13% | 9100 ₽ |

Вот главные условия для профессионального вычета в сумме фактических расходов:

- Расходы связаны с получением дохода.

- Есть документы, которые подтверждают каждую сумму.

Налоговая будет проверять, какие именно расходы учтены в составе вычета. Туда нельзя включить бензин для личных поездок, ОСАГО для личной машины, продукты для семьи или украшения для собственной свадьбы. Нужно быть готовым обосновать каждую статью расходов. Если непонятно, можно ли учитывать затраты в составе профессионального вычета, лучше проконсультироваться с бухгалтером. По некоторым вопросам Минфин публикует отдельные разъяснения, и там все сложно.

Вычет в размере 20% от дохода — только для ИП

Этот вид профессионального вычета положен только индивидуальным предпринимателям. Физлицам, которые заключают договоры услуг и подряда, его использовать нельзя.

Суть такого вычета в том, что если у ИП на общей системе налогообложения нет документов, которые подтверждают расходы, то он все равно может уменьшить доходы на 20%. То есть налоговая как бы говорит ему: если вы не можете подтвердить свои расходы документами, будем считать, что они составили 20% от ваших доходов, а остальные 80% — ваша чистая прибыль.

Никакие документы при этом предоставлять не нужно, доказывать связь расходов и доходов тоже не нужно. В декларации сумма дохода просто уменьшится на 20%.

Например, ИП Кузнецов занимается ремонтом квартир и работает на ОСН . У него есть расходы, но подтвердить их не получается или они меньше 20% от доходов. Чтобы уменьшить доход, он использует профессиональный налоговый вычет в размере 20% от доходов. Кузнецов не будет собирать документы, следить за связью доходов и расходов и что-то высчитывать. Он просто заявит 20% к вычету и заплатит НДФЛ с разницы.

Пример расчета НДФЛ с вычетом 20%

| Доход от услуг по ремонту квартир | 500 000 ₽ |

| Профессиональный вычет 20% | 100 000 ₽ |

| НДФЛ 13% | 65 000 ₽ |

Пример расчета НДФЛ с вычетом 20%

| Доход от услуг по ремонту квартир | 500 000 ₽ |

| Профессиональный вычет 20% | 100 000 ₽ |

| НДФЛ 13% | 65 000 ₽ |

Допустим, ИП Кузнецов купил квартиру. Тогда эти 65 тысяч рублей он вернет с помощью имущественного вычета. Получается, что Кузнецов вообще ничего не заплатит в бюджет, кроме страховых взносов на свою пенсию. Если бы он платил 6% на УСН , часть денег навсегда осталась бы в бюджете: имущественный вычет упрощенцам не положен.

Каждый год Кузнецов считает, какой вычет ему выгоднее: в сумме расходов или в размере 20% от дохода. Что окажется больше и выгоднее — то Кузнецов и заявит в декларации: он сам может выбирать вид вычета.

Те, кто занимается подработками без оформления ИП , использовать профессиональный вычет в размере 20% от доходов не могут. А если используют — им откажут и начислят налог на всю сумму доходов.

Вычет по авторским вознаграждениям — от 20 до 40%

У тех, кто получает авторские вознаграждения или доход от исполнения произведений, но не может подтвердить фактические расходы, есть свой профессиональный вычет. Его тоже считают в процентах от дохода, как у ИП . Но процент не фиксированный, а зависит от вида дохода.

Например, из дохода от написания книги или сценария можно вычесть 20%, вычет за публикацию фотографий в журнале — 30% от дохода, а за музыку для спектакля или кино — 40% от дохода. Все виды авторских вознаграждений и доли профессионального вычета перечислены в п. 3 ст. 221 НК РФ.

Как получить профессиональный вычет

Подать декларацию в следующем году. Если у ИП на общей системе налогообложения или у физлица без статуса ИП были доходы, с которых не удержан НДФЛ , до 30 апреля следующего года они должны подать декларацию 3- НДФЛ . Но ИП на ОСН должны подавать декларацию всегда, даже если нет ни дохода, ни вычета. А физлица подают ее, только если есть незадекларированные доходы. В этой декларации указывают доходы от бизнеса или подработок и профессиональный вычет — фактические расходы или 20%, смотря кому что положено. Тогда вместо 13% со всей суммы доходов НДФЛ нужно платить только с разницы: доходы минус профессиональный вычет.

У налогового агента. Этот способ подходит физлицам без статуса ИП . Когда они получают доход от фирм или предпринимателей, то эти фирмы и предприниматели — налоговые агенты. При выплате дохода физлицу они обязаны удержать у него НДФЛ и перечислить его в бюджет. Но если у этого физлица есть расходы, можно написать налоговому агенту заявление: предоставьте мне профессиональный вычет в такой-то сумме, вот документы по расходам. Тогда налоговый агент вычтет эти расходы и удержит НДФЛ только с разницы. Подавать декларацию не нужно: налоговые агенты отчитываются сами.

Если получать вычет у налогового агента не хочется или не было подтверждающих документов и НДФЛ удержали со всего дохода, всегда можно подать декларацию в следующем году, уменьшить доход и вернуть переплату по НДФЛ .

Как вернуть НДФЛ, если налог уже удержали

Допустим, Петр Петров, который подрабатывает перевозками на личной газели, ничего не знал о профессиональном вычете. В декабре 2020 года он получил деньги от турагентства за трансфер в аэропорт и поездку по городу, у него удержали НДФЛ . Петр Петров — физлицо, а турфирма — ООО . При выплате вознаграждения Петрову она выступает налоговым агентом и обязана удержать у него НДФЛ .

Петр Петров прочитал статью в Тинькофф-журнале и узнал, что у него есть право на профессиональный вычет. Но налог ведь уже удержан. В апреле 2021 года Петр Петров подаст декларацию 3- НДФЛ и заявит профессиональный вычет по этой поездке. Он как бы скажет: у меня там удержали многовато НДФЛ , вот справка о доходах, вот мои расходы по этой поездке, я хочу уменьшить удержанный налог. Налоговая вернет ему переплату по налогу или зачтет ее в счет других начислений по НДФЛ . Одновременно с профессиональным вычетом он может заявить вычет на лечение зубов и обучение ребенка на курсах английского языка.

Получать вычет по декларации можно, даже если о расходах было известно сразу при удержании НДФЛ налоговым агентом. Например, если не хочется показывать свои расходы. Но тогда налог у физлица при выплате дохода удержат со всей суммы и придется ждать конца года.