Расчет и начисление заработной платы работникам — порядок

В трудовых правоотношениях можно выделить несколько десятков разновидностей заработной платы. На частном предприятии зарплата может быть представлена (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- выплатами по тарифу или окладу — за отработанное время;

- выплатами по сдельным расценкам;

- процентами от продаж (комиссионным вознаграждением);

- неденежными доходами;

- авторскими гонорарами;

- надбавками, доплатами, премиями, вознаграждениями за результаты труда;

- выплатами за особые условия труда и т. д.

В 2022-2023 годах начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Если говорить о традиционных схемах начисления заработной платы, то к таковым можно отнести (письмо Госплана СССР, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 № АБ-162/16-127):

- повременную схему, в основе которой лежит начисление выплат по окладу исходя из отработанного времени;

- сдельную схему, в основе которой — начисление зарплаты за измеряемые объективно или оцениваемые по установленным критериям результаты работы.

Изучим подробнее, как начисляется зарплата в рамках 2 самых распространенных схем расчетов — повременной и сдельной.

Как рассчитать зарплату при других системах оплаты труда, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

- при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

- при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Расчет зарплаты при сдельной системе оплаты труда: нюансы

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

- Пропорционально выработке.

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

- С применением прогрессивной шкалы.

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Расчет зарплаты в командировке: нюансы

Оплата труда человека, находящегося в командировке, представляет собой особую разновидность зарплаты — средний заработок за время командировки.

Он считается по формуле:

СК — зарплата за период командировки в виде среднего заработка;

РДК — количество рабочих дней в рамках командировки;

СЗ — средний заработок сотрудника.

Показатель СЗ исчисляется по формуле:

БАЗА — сумма заработка работника за расчетный период;

ОД — количество отработанных за расчетный период дней.

За расчетный период принимается 12 месяцев, предшествующих дню выезда сотрудника в командировку.

Показатель ОД в 2022-2023 годах считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

МЕС — количество полных месяцев в расчетном периоде;

ОДНМ — количество отработанных дней во всех неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней во всех неполных месяцах в расчетном периоде.

При исчислении показателя БАЗА в расчет не берутся отпускные выплаты, больничные, другие командировочные, компенсированные работодателем расходы и прочие выплаты, поименованные в пп. 3, 5 положения по постановлению № 922.

При расчете показателя РДК учитываются дни нахождения работника в пути (включая день выезда из своего города и день возвращения в него).

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

Расчет зарплаты и налогообложение в 2022 году

В 2022 г. зарплата работника, в том числе представленная отпускными и командировочными, облагалась:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 15% — с 01.01.2021 по доходам, превышающим 5 млн руб. за год;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

В 2022 г. НДФЛ на зарплату начислялся в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживался — в момент выплаты. Перечислялся в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечисляли доход до конца месяца, то НДФЛ удерживался и перечислялся в бюджет только со следующей ближайшей выплаты.

- Взносами на обязательное соцстрахование (основная часть которых взимается при посредничестве ФНС):

- на ОПС;

- на ВНиМ;

- на ОМС;

- на НС и ПЗ — в фонд социального страхования.

Ставки по взносам делятся на стандартные, повышенные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Изменения в налогообложении заработной платы в 2023 г.

С 1 января 2023 г. порядок начисления НДФЛ и страховых взносов существенно изменился, поменялись и сроки их уплаты. Связано это в первую очередь с переходом на уплату налогов посредством единого налогового платежа, а также объединением фондов ФСС и ПФР в единый Социальный фонд России. Но обо всем по порядку.

НДФЛ — 2023

Ставки НДФЛ в 2023 году остались прежними с 2022 г., в этой части перемен никаких не произошло. Однако с 1 января 2023 г. из Налогового кодекса убрали положение о том, что заработная плата признается доходом в последний день месяца. Для целей исчисления НДФЛ она теперь признается доходом в момент выплаты. Напомним, что зарплата согласно ТК РФ должна выплачиваться не менее двух раз в месяц, т.е. отныне при каждой выплате — и аванса, и окончательного расчета — работодатель обязан рассчитать, удержать и перечислить НДФЛ в бюджет. Подробнее о действиях налогового агента в отношении НДФЛ с заработной платы работников, читайте в этом материале.

Срок перечисления налога в бюджет будет зависеть от даты удержания из заработной платы и привязан к 28-му числу. До 25-го числа нужно будет подавать уведомление, на основании которого налоговики распределят НДФЛ из ЕНП.

Страховые взносы — 2023

По страховым взносам на ОПС, ОМС и ВНиМ будет действовать единый тариф — 30%, исключение — малые предприятия, IT-компании, предприятия общепита и некоторые другие субъекты, упомянутые в ст. 427 НК РФ. Т.е. начисление страхователем взносов по трем направлениям страхования отменяется. Взносы от несчастных случаев и профзаболеваний (НС и ПЗ) необходимо начислять отдельно. При достижении предельной базы (в 2023 г. она составляет 1 917 000,00 руб.) ставка взносов понижается с 30% до 15,1%.

Малые предприятия смогут воспользоваться льготами по страховым взносам. В пределах МРОТ за месяц по каждому сотруднику начисление взносов будет происходить по ставке 30%, а на суммы вознаграждений сверх МРОТ будет действовать ставка 15%.

В связи с введением единого тарифа изменились и правила начисления взносов по договорам ГПХ. Ранее они освобождались от взносов на ВНиМ, теперь же по данным договорам взносы придется уплачивать в полном объеме, т.е. включая страхование на ВНиМ. Но зато у подрядчиков появилась возможность получать пособие по временной нетрудоспособности. Правда в 2023 г. не все смогут воспользоваться правом на его получение, ведь потребуется соблюдение определенных условий. Каких? Об этом читайте здесь.

Платить взносы, администрируемые ФНС, придется также в составе ЕНП в срок до 28 числа месяца, следующего за месяцем их начисления. Для взносов на НС и ПЗ установленный ранее срок уплаты — 15 число следующего месяца — в 2023 г. изменений не претерпел. Эти взносы платим в новый фонд СФР по новым КБК.

Итоги

Порядок начисления заработной платы зависит от принятой на предприятии (закрепленной в трудовом договоре) системы оплаты труда: сдельной и повременной. Оплата труда в период командировки работника исчисляется в особом порядке.

Способ анализа и сверка данных по отражению зарплаты в бухучете в 1С:ЗУП и 1С:Бухгалтерии

При регулярных проверках по итогам месяца, квартала и года гарантирована своевременная корректировка ошибок.

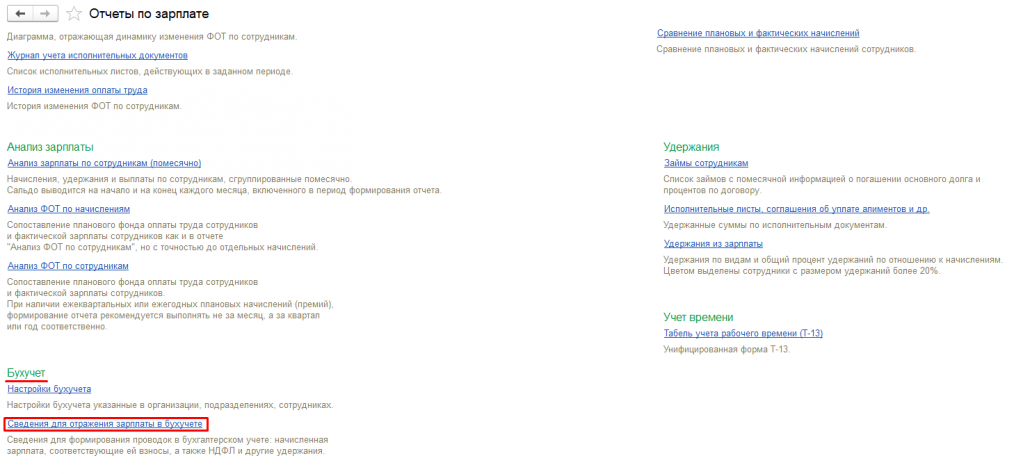

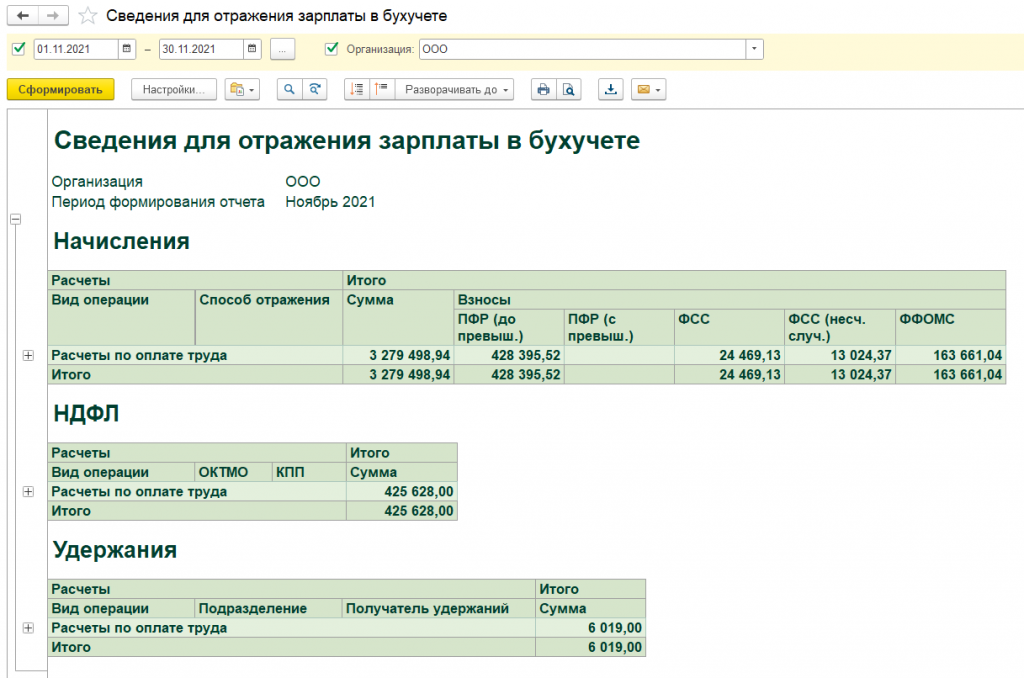

Основным документом для синхронизации с бухгалтерией является “Отражение зарплаты в бухучете”. Данный документ недостаточно удобен для проверки корректности и полноты данных, а также сверки с бухгалтерией. Для решения этих вопросов в программе ЗУП предусмотрен специальный отчет, в котором отражено с детализацией, что за данные попали в документ. Найти его можно в разделе Зарплата — Отчеты по зарплате — Бухучет — Сведения для отражения зарплаты в бухучете. Стоит обратить внимание, что отчет за заданный период может быть сформирован только в том случае, если введен документ Отражение заработной платы в БУ.

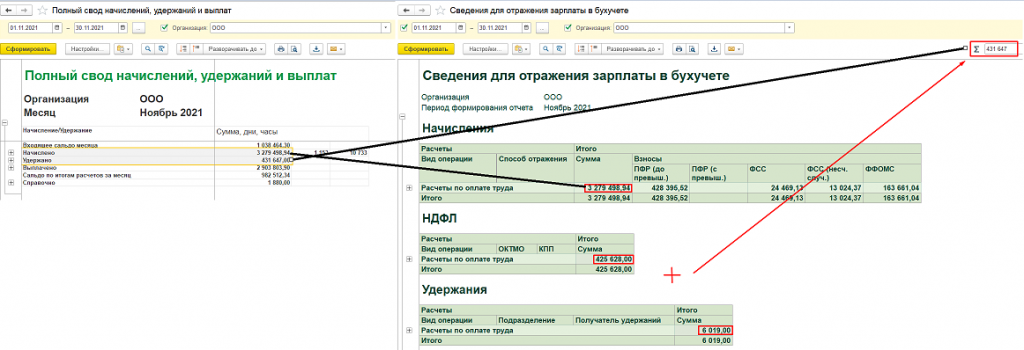

Перед синхронизацией обязательно нужно сверить суммы в документе и в учете.

Для сверки в ЗУП можно воспользоваться Полным сводом (Зарплата — Отчеты по зарплате — Полный свод начислений, удержаний и выплат).

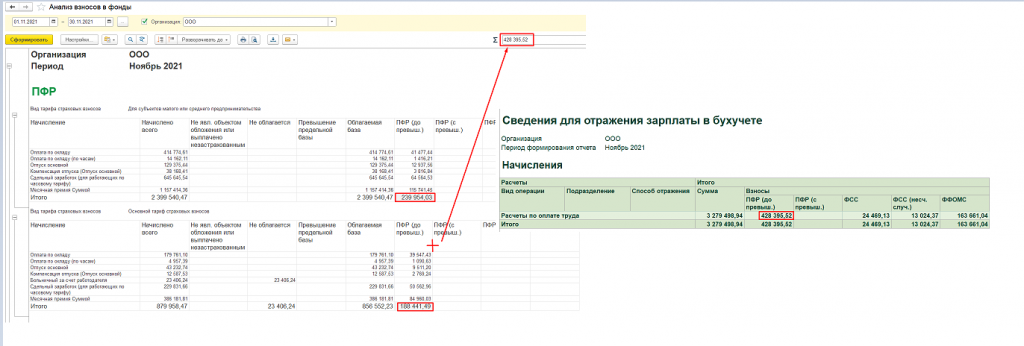

Для сверки взносов подойдет Анализ взносов (Налоги и взносы — Отчеты по налогам и взносам — Анализ взносов в фонды).

Суммы сходятся, значит документ можно синхронизировать с БП.

Далее необходимо рассмотреть, как должен быть отражен переносимый документ в учете в бухгалтерии.

Начисления

Стоит обратить внимание, что по начислениям дебет счета будет зависеть от настроек способов отражения, которые могут быть настроены:

Калькулятор зарплаты по окладу

Калькулятор зарплаты по окладу, в том числе за неполный отработанный месяц – это удобный сервис, предназначенный как для должностных лиц, осуществляющих начисление заработной платы, так и для самих работников, желающих проверить правильность начисления.

Назначение калькулятора

Начисление заработной платы – это серия арифметических операций, определяющая, какую сумму получит «на руки» работник. По сути, эти операции – одна из важнейших функций работодателя, направленная на исполнение трудового договора.

Правильность и четкость в начислении и выплате заработной платы – первейшее условие для спокойной работы и сведения к минимуму трудовых споров.

Расчет по окладу

Оклад, или иначе, тарифная ставка – не эквивалент заработной платы. Можно сказать, что оклад – это некая базовая величина, то есть установленный штатным расписанием минимальный размер оплаты труда по определенной должности за определенное время без учета надбавок и компенсаций.

Именно эти базовые показатели учитывает калькулятор. Для получения верного результата калькулятору нужно знать:

- размер оклада;

- количество рабочих дней в месяце.

Калькулятор переведет рабочие дни в рабочие нормо-часы и выдаст конечную сумму (без учета компенсаций, премиальных, переработок и т.д.) за минусом НДФЛ.

Алгоритм расчета соответствует формуле ТС / ДМ × РД = ЗП, где:

- ТС – это тарифная ставка;

- ДМ – это длительность календарного месяца, то есть 30, 31 или 28/29 дней;

- РД – это рабочие дни, отработанные в конкретном месяце.

Внимание! Калькулятор предусмотрен для расчета по нормо-часам. То есть, правильный результат можно получить только из расчета 40 рабочих часов в неделю (ст.91 ТК РФ). Это означает, что калькулятору можно задать условие любого количества дней, отработанных за месяц, но нельзя изменить подсчет с условием, например, 6-х часового рабочего дня или переработки.

Как вводить данные в калькулятор

Выше мы уже сказали, что алгоритм работы калькулятора соответствует формуле ТС / ДМ × РД = ЗП.

Соответственно, калькулятор содержит поля для введения данных по каждому компоненту формулы, а именно:

- поле для введения размера оклада, установленного трудовым договором;

- поле для введения рабочих дней, отработанных за период времени;

- поле выбора календарного месяца и года. Потребуется выбрать нужный месяц из всплывающего окна.

Поскольку калькулятор предлагает и выбор года, можно быть уверенным, что он не пропустит високосный год.

После введения всех данных потребуется сделать клик левой клавишей компьютерной мыши на кнопку «Рассчитать».

Результаты появятся в трех полях ниже и будут включать в себя сумму к начислению, сумму налога и сумму к выдаче.

Как проверить начисление зарплаты

В расчете заработной платы одна неточность часто влечет за собой череду ошибок. Чтобы их избежать, нужно начать с правильного понимания самого термина «зарплата».

Какие распространенные ошибки совершают работодатели в процессе расчета заработной платы? Как их предотвратить, где искать подсказки?

1. Неверное определение состава заработной платы.

Четкое определение понятию «зарплата» дается в ст.129 ТК РФ. Заработная плата (оплата труда работника) включает:

- вознаграждение за труд, которое зависит от ряда факторов: квалификации работника, сложности, количества, качества и условий выполняемой работы;

- компенсационные выплаты: доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера;

- стимулирующие выплаты: доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты.

Из определения следует, что зарплата состоит из трех частей: основной части (оклад работника), компенсационной и стимулирующей части.

Почему важно понимать, что входит в определение «зарплата»? Потому что от этого понимания зависит, какие выплаты нужно включать в расчет среднего заработка. Если этого понимания нет, высок риск совершить вторую ошибку.

2. Неверное определение состава выплат, включаемых в расчет среднего заработка, в том числе премий.

Расчет среднего заработка регламентирован Постановлением Правительства РФ от 24.12.2007 № 922 . В п. 2 данного Постановления говорится, что в расчет среднего заработка включаются все виды выплат, предусмотренные системой оплаты труда .

Выплаты, которые включаются в расчет среднего заработка:

- зарплата, начисленная по тарифным ставкам, окладам (должностным окладам) за отработанное время; начисленная за выполненную работу по сдельным расценкам; начисленная за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение; выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности РФ, государственные должности субъектов РФ, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

- денежное содержание, начисленное муниципальным служащим за отработанное время;

- начисленные в редакциях СМИ и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

- зарплата, начисленная преподавателям профессиональных образовательных организаций за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

- зарплата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

- надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных организаций;

- премии и вознаграждения, предусмотренные системой оплаты труда;

- другие виды выплат по заработной плате, применяемые у работодателя.

Постановление Правительства РФ от 24.12.2007 № 922 регламентирует расчет отпускных и компенсаций за неиспользованный отпуск и иных случаев, то есть социальные пособия (пособие по временной нетрудоспособности и детские пособия) не берутся.

Нужно иметь в виду, что компенсация и компенсационные выплаты — разные понятия. Компенсация — это не зарплата, не выплата за труд. Следовательно, включать ее в средний заработок не нужно.

Что касается стимулирующих выплат, то они бывают разные. Одно дело, когда, например, у работника в трудовом договоре зафиксировано, что ему назначен оклад и 10 % премии ежемесячно от оклада. И в данном случае эта премия будет за труд.

Другое дело, когда премия выплачивается, например, к какому-то профессиональному празднику, и это предусмотрено локальными нормативными актами, но не является выплатой за труд. Соответственно, включение такой премии в расчет среднего заработка необоснованно. Чтобы не запутаться и не сделать ошибку, необходимо понимать сущность стимулирующей выплаты.

Все выплаты, которые включаются в расчет среднего заработка, должны быть предусмотрены локальными нормативными актами, зафиксированы в трудовом договоре. Просто так включить какую-то выплату нельзя. Согласно ст. 57 ТК РФ , в трудовой договор должны быть обязательно включены условия оплаты труда, в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты .

3. Неверное определение расчетного периода при определении среднего заработка.

О расчетном периоде при определении среднего заработка говорится в п. 5 Постановления Правительства РФ от 24.12.2007 № 922.

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок, за исключением перерывов для кормления ребенка;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты.

При расчете среднего заработка, когда мы начисляем зарплату, основным документом, в котором можно видеть, где был работник — в отпуске, на больничном и т д., является табель учета рабочего времени.

Учитывайте сотрудников, рассчитывайте зарплаты, больничные, отпускные, налоги и взносы.

Если в расчетном периоде при исчислении среднего заработка, например, когда работник находится в командировке, есть неявки по невыясненным причинам, этот период мы исключать из расчета не можем. Также мы не можем исключать прогулы. В п. 5 Постановления ничего про них не сказано.

Мы не можем исключать перерывы для кормления ребенка, хотя за этот период выплачивается средний заработок.

Советы работодателям

- Четко разграничивайте зарплату и средний заработок.

- Смотрите, что зафиксировано в локальных нормативных актах. Выплаты должны быть четко прописаны во внутренних документах организации.

- Правильно и четко заполняйте табель учета рабочего времени. Если работник в командировке, ставьте код «К». Если стоит код «К», а вы выплачиваете зарплату, то это необоснованно. Все начисления делайте только на основании табеля учета рабочего времени. Он должен заполняться в каждом обособленном подразделении.

Начисление зарплаты: новое в 2020 году

Первое нововведение, которое повлияет на расчет зарплаты в 2020 году, — это увеличение МРОТ. Приказ Минтруда РФ от 09.08.2019 N 561н утвердил величину прожиточного минимума для трудоспособного населения за II квартал 2019 года в размере 12 130 руб. Это значит, что с 2020 года минимальный размер оплаты труда тоже будет составлять 12 130 руб. Известно, что Госдума поддержала принятие в первом чтении поправки в Федеральный закон «О минимальном размере оплаты труда».

Для работодателей эта новость важна прежде всего потому, что ст. 133 ТК РФ обязывает устанавливать зарплату не ниже МРОТ. Однако субъекты РФ, с учетом социально-экономических условий и величины прожиточного минимума трудоспособного населения, вправе соглашением о минимальной заработной плате устанавливать свой размер минимальной заработной платы.

Не стоит также забывать о требовании ст. 134 ТК РФ индексировать зарплату в связи с ростом цен на товары и услуги. Об этом мы подробнее писали в статье «Индексация заработной платы: право или обязанность работодателя?».

Страховые взносы

Что касается страховых взносов, то ставки в 2020 году останутся на прежнем уровне:

- на ОПС — 22 %;

- на ОМС — 5,1 %;

- на ОСС — 2,9 %.

Постановлением Правительства РФ от 06.11.2019 № 1407 установлена предельная величина базы для исчисления страховых взносов на 2020 год:

- для взносов на ОПС — 1 292 000 руб.;

- для взносов на ОСС (на случай временной нетрудоспособности и в связи с материнством) – 912 000 руб.

Если выплаты по заработной плате вышли за лимит в 912 000 руб., то взносы на ОСС платить не нужно, а если выплаты превысили 1 292 000 руб., то на ОПС будет применяться тариф 10 %.

Ставки страховых взносов на травматизм составят от 0,2 % до 8,5 % и будут зависеть от ОКВЭД компании.

Выплачивая зарплату, компании и предприниматели становятся налоговыми агентами по отношению к сотрудникам. Поэтому они должны начислить НДФЛ на сумму зарплаты, удержать его из доходов сотрудника и перечислить в бюджет. Налог также начисляется на отпускные и на пособия по больничным листам. А вот декретные пособия от НДФЛ освобождены.

Ставка налога на доходы физлиц составляет 13 %. При этом важно помнить о том, что величина удержанного НДФЛ не должна превышать 50 % от суммы выплаты сотруднику.

Стоит отметить, что с 2020 года срок для представления сведений о доходах физических лиц по форме 2-НДФЛ и годового расчета по форме 6-НДФЛ будет сокращен на месяц — до 1 марта. Предельный срок для представления отчетности по НДФЛ будет, таким образом, унифицирован.

Вести учет НДФЛ, формировать и сдавать 6‑НДФЛ и 2‑НДФЛ через удобный веб-сервис.

Но поскольку в 2020 году 1 марта выпадает на выходной, 2-НДФЛ и 6-НДФЛ можно представить не позднее 2 марта 2020 года (Письмо ФНС РФ от 15.11.2019 № БС-4-11/23242@).

По НДФЛ есть также и другие изменения на 2020 год. Например, новые контрольные соотношения для отчетов по НДФЛ, уплата НДФЛ за счет средств налогового агента в некоторых случаях и др. Подробнее о них читайте в статье «НДФЛ — 2020: основные изменения».