Что показывает точка безубыточности и по каким формулам её рассчитывать

Точка безубыточности — один из основных показателей, с помощью которых управляют финансовым состоянием бизнеса. В материале мы расскажем главное о точке безубыточности и покажем, как её рассчитать.

-

точка безубыточности и зачем её рассчитывают

- Какие показатели нужны для расчёта рассчитывают точку безубыточности

- Как рассчитать точку безубыточности в натуральном выражении

- Как рассчитать точку безубыточности в денежных единицах

- Как построить график точки безубыточности об управлении финансами в бизнесе

Что такое точка безубыточности и для чего её рассчитывать

Точка безубыточности — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

Если компания достигла точки безубыточности — значит, она отработала «в ноль» и её доходы равны расходам. Всё, что она заработает сверх этой точки, станет её прибылью.

По-другому точку безубыточности могут называть порогом или точкой рентабельности, критической точкой продаж, безубыточным объёмом производства, точкой нулевой прибыли или ценой безубыточности.

Компании могут использовать эти показатели:

- чтобы определить минимальный объём продаж — сколько товаров или услуг нужно произвести и продать, чтобы не уйти в убыток;

- чтобы определить оптимальную цену товаров и услуг;

- чтобы определить, когда окупится проект — когда полученные доходы станут больше расходов;

- чтобы проанализировать финансовое состояние бизнеса — отследить, как меняется точка безубыточности, и принять меры, чтобы достичь её быстрее. Например, оптимизировать затраты или повысить цены на товары и услуги.

Также расчёт точки безубыточности могут запросить внешние эксперты — например, инвесторы или кредиторы. По ней они оценивают эффективность работы компании. Чем дальше фактические показатели бизнеса «оторвались» от точки безубыточности, тем бизнес стабильнее и платёжеспособнее.

Какие показатели нужны для расчёта точки безубыточности

Для расчёта точки безубыточности понадобятся значения:

- выручки;

- постоянных затрат;

- переменных затрат;

- цены единицы товара или услуги.

Выручка — все деньги, которые бизнес заработал от продажи своих товаров или услуг. Чтобы её рассчитать, нужно цену товаров или услуг умножить на объём продаж.

Постоянные затраты — затраты на производство, которые не зависят от объёма товаров или услуг. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредиты, коммунальные платежи.

Переменные затраты — затраты производства, которые напрямую зависят от объёма товаров или услуг. Это, например, расходы на покупку сырья и материалов, доставку, транспортные расходы, консультационные услуги. Чем больше объём производства или продаж, тем больше переменные затраты.

Формулы для расчёта точки безубыточности

Точку безубыточности рассчитывают в денежных единицах или в натуральном выражении — например, в количестве товаров или услуг: штуках, килограммах, количестве сделок и так далее.

Точку безубыточности в натуральном выражении рассчитывают компании, которые продают один товар или услугу. По этому показателю они понимают, сколько товаров и услуг нужно продать, чтобы покрыть все затраты. Вот формула для расчёта:

Точка безубыточности (в натуральном выражении) = Постоянные затраты / (Цена единицы товара или услуги − Переменные затраты на единицу товара или услуги)

Точку безубыточности в денежном выражении рассчитывают, если бизнес производит или продаёт несколько товаров и услуг. По этому показателю понимают, товары и услуги на какую сумму нужно продать, чтобы покрыть все затраты. Вот формула:

Точка безубыточности (в денежном выражении) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка

В следующих разделах показываем на примерах, как рассчитать точку безубыточности в натуральном выражении и в деньгах.

Пример расчёта точки безубыточности в натуральном выражении

Предположим, индивидуальный предприниматель продаёт рюкзаки ручной работы. Рассчитаем для его бизнеса точку безубыточности — сколько рюкзаков нужно продать, чтобы покрыть постоянные и переменные затраты на их производство.

| Цена одного рюкзака | 7000 рублей |

| Стоимость материалов на один рюкзак | 3000 рублей |

| Стоимость доставки одного рюкзака | 300 рублей |

| Коммунальные услуги и связь, в месяц | 5000 рублей |

| Реклама в соцсетях, в месяц | 3000 рублей |

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты на единицу товара. К ним относятся стоимость материалов и стоимость доставки: 3000 рублей + 300 рублей = 3300 рублей.

- Рассчитаем точку безубыточности в натуральном выражении. Точка безубыточности = Постоянные затраты / (Цена единицы товара − Переменные затраты на единицу товара) = 8000 рублей / (7000 рублей − 3300 рублей) = 2,1.

Если округлить, предпринимателю нужно шить и продавать два рюкзака в месяц, чтобы покрыть постоянные и переменные расходы, — в этом случае его прибыль будет равна нулю. Если у него купят больше двух рюкзаков, он начнёт получать прибыль.

Пример расчёта точки безубыточности в денежных единицах

Предположим, что предприниматель шьёт и продаёт не только рюкзаки, но и сумки. В этом случае нет смысла рассчитывать точку безубыточности для каждого товара в отдельности.

Рассчитаем точку безубыточности в денежном выражении — на какую сумму предпринимателю нужно продать сумки и рюкзаки, чтобы покрыть все затраты на их пошив.

| | Один рюкзак | Одна сумка |

|---|---|---|

| Цена | 7000 рублей | 9000 рублей |

| Прогнозный объём продаж | 7 | 5 |

| Стоимость материалов | 3000 рублей | 4000 рублей |

| Стоимость доставки | 300 рублей | 300 рублей |

Затраты на коммунальные услуги, связь и рекламу в соцсетях не изменились. Прогнозный объём продаж нужно знать, чтобы понять, какой будет общая выручка и общие переменные затраты.

- Рассчитаем общую выручку. Для этого умножим цену товаров на их прогнозный объём продаж: (7000 рублей × 7) + (9000 рублей × 5) = 94 000 рублей.

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты для всего объёма продаж. К ним относятся стоимость материалов и стоимость доставки, умноженные на прогнозный объём продаж: (3000 рублей + 300 рублей) × 7 + (4000 рублей + 300 рублей) × 5 = 23 100 рублей + 21 500 рублей = 44 600 рублей.

- Рассчитаем точку безубыточности в денежном выражении. Точка безубыточности (в деньгах) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка = 8000 рублей / (94 000 рублей − 44 600 рублей) × 94 000 рублей = 15 223 рубля.

Таким образом, предпринимателю нужно продать сумок и рюкзаков на 15 223 рубля, чтобы покрыть все затраты. Сумма, которую он получит сверх этого, станет его прибылью.

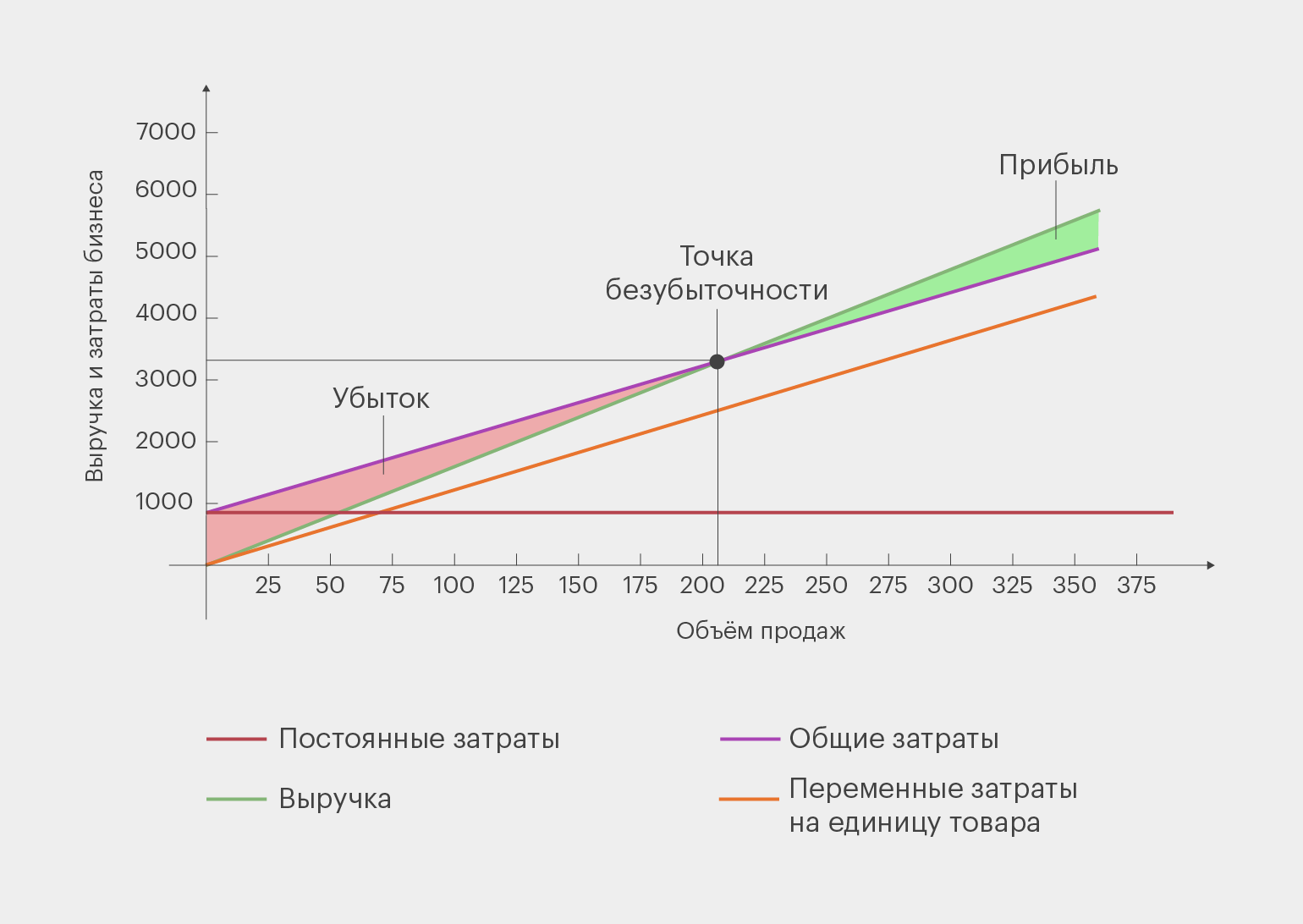

График точки безубыточности

Для наглядности можно визуализировать точку безубыточности с помощью графика.

Для этого по вертикальной оси отмечают выручку и затраты бизнеса в денежном выражении. По горизонтальной — объём продаж в натуральном выражении или в деньгах, в зависимости от того, какую точку безубыточности нужно показать.

Точка безубыточности — пересечение линий общих расходов и выручки. Область, которая образуется до этой точки (красная на графике), считается областью убытка. Область после точки (зелёная на графике) — областью прибыли.

Точка безубыточности

В Unisender есть все для рассылок: можно создавать и отправлять клиентам письма и SMS, настроить чат-бота и делать рассылки в Telegram и даже собрать простой лендинг для пополнения базы контактов.

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку собственник (или руководитель) расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Точка безубыточности зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Неспособность достичь точки безубыточности в разумные сроки может привести к неудаче в бизнесе.

Точка безубыточности не является фиксированным показателем и может меняться по мере изменения расходов и доходов. Бизнесу важно регулярно анализировать свою точку безубыточности, чтобы убедиться, что он функционирует эффективно и прибыльно.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Отрыв бизнеса от точки безубыточности повышает его стабильность. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Величина отрыва от точки безубыточности называется запасом финансовой прочности. Данный показатель рассчитывается по формуле:

ЗФП = (объём продаж — точка безубыточности в стоимостном выражении) / объём продаж

Оптимальным значением является ЗФП от 0,5.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

BEP (нат) = TFC / (P — AVC)

BEP (нат) = BEP (нат) * P

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от объема произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене 20 долларов. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем AVC (переменные расходы) для одной единицы товара 15 $.

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC / (Р — AVC)

BEP (нат) = 800 / (20 — 15) = 160 пар обуви/месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат) * Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Для быстрого расчёта точки безубыточности можно использовать инструмент «Подбор параметра» в Excel .

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

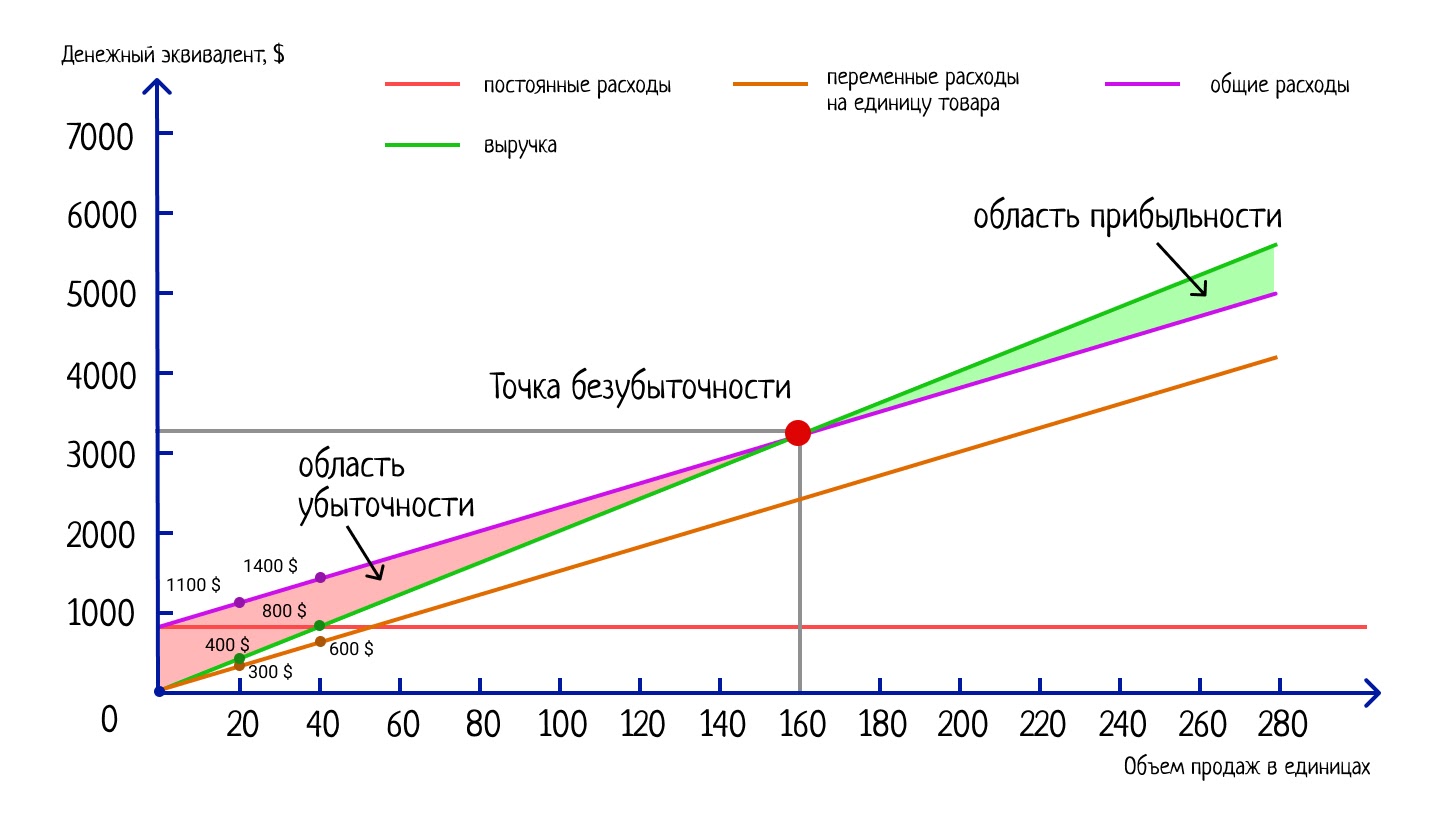

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество переменных затрат для одной пары обуви (в нашем примере это 15 $):

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности является важнейшей метрикой для предпринимателя, поскольку помогает определить минимальный объем продаж или производства, необходимый для покрытия всех издержек на ведение бизнеса и начала получения прибыли. Он дает подсказки, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Планирование и прогнозирование финансовых результатов организации

Анализ соотношения «затраты — объем — прибыль», или CVP-анализ является эффективным инструментом в процессе принятия решений. Он позволяет проследить взаимосвязь между перечисленными факторами, оценивать объективность управленческих решений по организации продаж, формированию производственной программы, определению будущей цены единицы продукции, выбору поставщиков сырья и материалов и т.д.

Основными показателями анализа являются маржинальная прибыль, норма маржинальной прибыли, критическая точка.

Безубыточность основной деятельности — это такое состояние финансовых результатов, когда в результате производства и сбыта продукции выручка от продаж полностью покрывает все затраты организации по производству и сбыту продукции, но прибыль равна нулю.

Рассмотрим основные показатели, характеризующие такую ситуацию.

Критический объем производства

Объем производства и реализации, при котором организация имеет нулевую прибыль, называют критическим — Ккр (точка безубыточности).

Значение критического объема в натуральных единицах Ккр определяется из соотношений:

В = З, или Ц * Ккр = Р1 * Ккр + ПОСТЗ,

З — затраты организации по производству и сбыту продукции;

Р1 — переменные затраты на единицу продукции;

ПОСТЗ — постоянные затраты по основной деятельности.

Ц * Ккр — Р1 * Ккр = ПОСТЗ;

Ккр * (Ц — Р1) = ПОСТЗ, Ккр = ПОСТЗ : (Ц — Р1).

Разность между ценой единицы продукции и переменными затратами на ее производство называют маржинальной прибылью на единицу продукции, или удельным маржинальным доходом:

На величину критического объема производства влияют следующие факторы:

- увеличение постоянных затрат приводит к увеличению критического объема производства, соответственно, уменьшение постоянных затрат приводит к уменьшению критического объема;

- увеличение переменных затрат на единицу продукции при неизменной цене приводит к увеличению критического объема, соответственно, уменьшение переменных затрат на единицу продукции приводит к уменьшению критического объема;

- увеличение цены реализации при неизменных переменных затратах на единицу продукции приводит к уменьшению критического объема.

Очевидно, что уменьшение критического объема происходит в том случае, если темп роста постоянных затрат меньше, чем темп роста маржинального дохода на единицу продукции.

Запас производственной прочности

Разность между фактическим объемом производства и реализации Кфакт и критическим объемом Ккр характеризует запас прочности производства в натуральном выражении (ЗПП):

Если Кф > Ккр, то организация от производства и реализации продукции получает прибыль, если значение ЗПП отрицательное, то производство данной продукции для организации убыточно.

Диапазон производственной прочности задается интервалом (Ккр; Кф).

Данные соотношения используются для оценки производственной деятельности организации, специализирующейся на выпуске одного вида продукции.

Пример 10. Организация реализовала 48 000 ед. продукции на сумму 1000 тыс. рублей, общие затраты составили 780 тыс. руб., из них переменные затраты составили 75%. Рассчитать диапазон производственной прочности организации.

Определим цену реализации продукции:

Ц = 1000 : 48 000 = 0,0208 (тыс. руб.).

Определим переменные затраты в целом и на единицу продукции:

ПЕРЗ = ЗАТ * 0,75 = 780 * 0,75 = 585 (тыс. руб.);

Р1 = ПЕРЗ : Кф = 585 : 48 000 = 0,0122 (тыс. руб.).

Определим постоянные затраты:

ПОСТ = ЗАТ — ПЕРЗ = 780 — 585 = 195 (тыс. руб.).

Определим критический объем производства:

Ккр = ПОСТ : (Ц — Р1) = 195 : (0,0208 — 0,122) = 195 : 0,0086 = 195 : 0,0086 = 22 675 (ед.).

Таким образом, реализация 22 675 ед. продукции полностью покрыла затраты организации, при этом прибыль равна нулю.

Определим запас производственной прочности:

ДПР = Кф — Ккр = 48 000 — 22 675 = 25 325 (ед.).

За счет реализации этого количества продукции организация имела прибыль. Производственная деятельность организации не являлась убыточной. Диапазон производственной прочности составляет (22 675; 48 000) ед.

Критический объем выручки (Вкр)

Критический объем выручки (или порог рентабельности), при которой прибыль равна нулю, определяется из соотношения:

Вкр = ПОСТЗ : (1 — ПЕРЗ : В);

Вкр = ПОСТЗ* В : (В — ПЕРЗ).

Разность между фактической выручкой и переменными затратами называют маржинальной прибылью, это та часть выручки от реализации, которая остается на покрытие постоянных затрат и образование прибыли.

Запас финансовой прочности (ЗФП)

Разность между фактической выручкой (Вф) и критической выручкой (Вкр) характеризует запас финансовой прочности организации:

Если значение этого показателя отрицательное, то от основной деятельности организация имеет убытки. Если это значение положительное, то производственная деятельность организации является прибыльной.

Диапазон финансовой прочности — (Вкр; Вф).

Показатели Вкр и ЗФП используют для оценки безубыточности организаций, характеризующихся различными видами деятельности.

Пример 11. По данным предыдущей задачи критическая выручка организации и запас финансовой прочности соответственно равны:

Вкр = 195 : (1 — 585 : 1000) = 195 : (1 — 0,585) = 195 : 0,4150 = 469,88 (тыс. руб.);

ЗФП = Вф — Вкр = 1000 — 469,88 = 530,12 (тыс. руб.).

Диапазон финансовой прочности — (469,88; 1000) тыс. руб.

Снижение порога рентабельности происходит в том случае, если:

- доля переменных затрат в выручке от реализации имеет тенденцию к снижению;

Пример 12. В результате анализа рынка сырья и материалов предприятие может снизить переменные затраты на 12%, при этом постоянные затраты и объем реализации остаются на том же уровне. Тогда значение критической выручки будет равно:

Вкрп = 195 : (1 — 585 * 0,88 : 1000) = 195 : (1 — 0,5148) = 195 : 0,4852 = 401,896 (тыс. руб.).

Размер критической выручки снизился на 67,984 тыс. руб., или на 14,47%;

- доля переменных затрат в выручке от реализации имеет тенденцию к снижению;

Пример 13. Предприятие на основе анализа структуры постоянных затрат планирует снизить их на 5%, оставив объем реализации и переменные затраты на том же уровне. Тогда размер критической выручки также снизится на 5%;

- уменьшение в динамике постоянных затрат по основной деятельности организации;

Пример 14. Если постоянные затраты уменьшены на 4%, то размер критической выручки также уменьшится на 4% и составит 469,88 * 0,96 = 451,08 (тыс. руб.);

- произведение темпов роста постоянных затрат и выручки от продаж меньше, чем темп роста разности между выручкой и переменными затратами (маржинальный доход).

Например, если выручка от продаж может быть увеличена на 28%, при этом маржинальный доход организация может увеличиться на 41%, но это требует увеличения постоянных расходов на 9%. Принятие этого решения приведет к снижению темпа роста критической выручки на 1,05% (1,09 * 1,28 : 1,41 = 1,3952 : 1,41 = 0,9895).

Критическая цена (Цкр)

Критическая цена продукции соответствует полным затратам на производство и реализацию продукции, она определяется путем суммирования переменных затрат на единицу продукции (Р1) и постоянных затрат, приходящихся на единицу продукции (ПОСТ1):

Продажа продукции по этой цене не дает организации прибыли.

При росте объема реализованной продукции, значение критической цены снижается. Критическая цена продукции служит основой для установления рыночной цены продукции.

Пример 15. План производства и реализации продукции на период составлял 20 000 ед. продукции, переменные затраты на единицу продукции — 5 тыс. руб., общие постоянные затраты на период — 50 000 тыс. руб. Фактически за период организация реализовала 20 500 ед. продукции. Как изменилось значение критической цены?

Определим значение критической цены по плану:

Цкрп = 5 + 50 000 : 20 000 = 5 + 2,5 = 7,5 (тыс. руб.).

Определим значение критической цены по факту:

Цкрф = 5 + 50 000 : 20 500 = 5 + 2,44 = 7,44 (тыс. руб.)

Изменение критической цены:

ΔЦкр = 7,44 — 7,5 = -0,06, или

Тпр(Цкр) = -0,06 : 7,5 * 100% = -0,8%.

Изменение объема продаж:

Тпр(К) = (20500 : 20000 — 1) * 100% = 2,5%.

Таким образом, за счет увеличения объема продаж на 2,5% значение критической цены снизилось на 0,8%.

Точка безубыточности: как рассчитать и пользоваться для оценки состояния бизнеса

Есть мнение, что точка безубыточности — ненужная теория из учебников по экономике. На самом деле это реальный инструмент, который поможет оценить прибыльность бизнеса, увидеть ошибки и скорректировать работу.

Что такое точка безубыточности

Точка безубыточности — объем выручки, при котором компания покроет все свои затраты — постоянные и переменные. Грубо говоря, когда компания сработает в ноль: ничего не заработает, но и ничего не потеряет. После этой точки каждая следующая продажа приносит прибыль.

Этот показатель называют по-разному: точка равновесия, порог рентабельности, точка нулевой прибыли, BEP — от английского break even point. По сути, это все одно и то же.

Чаще всего ее называют CVP Analysis по первой аббревиатуре английских слов:

- cost — затраты;

- volume — объем;

- profit — прибыль.

Точку безубыточности можно считать в количестве товаров. Например, в штуках, килограммах, количестве сделок. Есть также формула для расчета в деньгах. Например, в рублях, долларах, евро.

Доля учеников из удаленных регионов выросла с 0 до 4%

В каких случаях нужна

Точка безубыточности поможет:

- при планировании нового бизнеса;

- при анализе прибыльности бизнеса;

- для корректировки существующего проекта;

- при продаже бизнеса;

- для разработки франшизы;

- для вывода бизнеса из кризиса.

При планировании нового бизнеса и разработке франшизы можно изучить рынок, структуру доходов и расходов конкурентов или компании-франчайзера и построить похожую финансовую модель.

Франчайзи решил открыть прачечную. У компании-франчайзера он узнал переменные и постоянные затраты для этого вида бизнеса. Цену услуг взял как среднее от цен конкурентов в этом районе. На основании этого построил финансовую модель для себя.

При расчете точки безубыточности оказалось: постоянные и переменные затраты будут на среднем уровне, а вот цена продажи в этом районе ниже. Франчайзи покроет свои расходы только на 30‑й день месяца → он может отказаться от этого варианта и попробовать, например, открыть кофейню.

Расчет точки даст ориентир, сколько надо продавать товаров или услуг, чтобы покрыть расходы, и есть ли перспективы получить прибыль при существующих условиях.

Для инвестиционного этапа расчет точки безубыточности использовать сложнее

На инвестиционном этапе — когда покупают основные средства, оборудование, делают ремонт — обычный алгоритм расчета не подходит. В этом случае лучше использовать другие финансовые инструменты и учитывать чистую приведенную стоимость проекта — NPV.

Точка безубыточности больше всего подходит для этапа, когда расходы компании уже легко спрогнозировать.

При корректировке существующего проекта, анализе прибыльности бизнеса и выводе бизнеса из кризиса расчет точки безубыточности нужен, чтобы проанализировать структуру и состав затрат. Можно наблюдать, как меняются показатели в динамике, и вовремя переводить постоянные затраты в переменные, оптимизировать существующие затраты, следить за ценой закупки сырья или товара.

При продаже бизнеса расчет нужен, чтобы понять эффективность бизнеса, перспективы получения прибыли и с учетом этих данных определить цену продажи.

Например, продаются два кафе на соседних улицах. Выручка у кафе одинаковая, но в первом стоимость аренды больше.

Если рассчитать точку безубыточности, будет видно, что при таких постоянных расходах первому кафе надо зарабатывать больше, чтобы покрывать затраты. Продать по такой же цене первое кафе будет сложно. Покупатель, скорее всего, предпочтет второе как более перспективное.

В этом случае точкой безубыточности можно пользоваться как экспресс-методом. На этом этапе покупатель может решить, надо ли проводить всестороннюю оценку бизнеса.

Достоинства и недостатки

Плюсы точки безубыточности:

- простота: состоит из нескольких показателей, простая формула, рассчитать можно вручную на калькуляторе;

- наглядность: можно понять связь между прибылью и постоянными, переменными затратами, между прибылью и объемом реализации.

Минус — ограниченность: модель больше рассчитана на условия стабильного рынка. Например, при расчете сложно учесть резкие колебания спроса, сезонность, изменения конкурентной среды, появление новых технологий. Все это ведет к погрешностям.

Какие показатели нужны для расчета

Для расчета точки безубыточности надо знать:

- выручку — объем реализации товаров;

- цену за единицу товара;

- переменные затраты;

- постоянные затраты.

Цена за единицу товара — сколько денег компания получает за один товар или услугу при продаже.

Объем реализации товаров — общее количество товаров, которое отгрузили клиенту, или количество услуг, которое оказали клиенту за какой-то период — месяц, квартал, год.

Затраты. Структура всех затрат компании зависит от особенностей бизнеса. Они бывают постоянные и переменные.

Постоянные затраты не зависят от выручки и не меняются, когда компания начинает продавать больше или меньше товаров. Предприниматель обязан их оплачивать, даже если компания совсем ничего не продает.

В каждой компании может быть разный набор постоянных затрат. Например:

- арендная плата;

- окладная часть зарплаты персонала;

- коммунальные платежи;

- услуги связи.

Если объем реализации растет, постоянные затраты не меняются.

Компания продает 1000 кг синтетического утеплителя в месяц. Но она нашла новые рынки сбыта и теперь продает 2000 кг в месяц. Помещение не увеличилось, зарплаты на персонал и рекламу — тоже.

Если объем реализации падает, постоянные затраты не меняются.

Из-за кризиса объем продаж компании упал. Теперь она продает не 1000 кг утеплителя, а 500 кг. Затраты на аренду помещения, ФОТ административного персонала и рекламу все равно остались такими же: 25 000 ₽.

Если мы берем не большую компанию, а самозанятых копирайтеров, программистов, дизайнеров, постоянные затраты могут быть такими:

- интернет;

- телефон;

- подписка на специальные программы.

Сколько бы текстов ни писал копирайтер, оплата интернета в месяц останется прежней.

Переменные затраты зависят от объема продаж. Если производство стоит, компания ничего не платит.

Переменные затраты зависят от типа бизнеса. В общем случае к ним относят:

- себестоимость продукции;

- сдельную часть зарплаты работников;

- бонус менеджера по продажам;

- транспортные расходы на доставку продукции до клиента.

У компании, которая производит синтетический утеплитель, такие переменные затраты в месяц.

Компания поставляет утеплитель. Каждый месяц реализует 1000 кг

Переменные затраты на тысячу килограммов — 113 500 ₽. Туда входит себестоимость, бонус менеджера за продажу, доставка.

За 1 килограмм: 113 400 / 1000 = 113,5 ₽

Если объем реализации растет, переменные затраты увеличиваются.

Компания выиграла тендер на госзакупку и теперь поставляет утеплитель по госзаказу для армии.

Объем реализации увеличился с 1000 до 3000 кг. Теперь надо покупать больше сырья и материалов. Расходы на доставку до клиента также выросли.

Раньше переменные затраты были: 1000 кг × 113,5 =113 500 ₽

Стали: 3000 кг × 113,5 = 340 500 ₽

Если объем реализации уменьшается, переменные затраты уменьшаются.

Конкуренты стали продавать утеплитель дешевле. Компания продавала 1000 кг в месяц, но потеряла несколько клиентов и теперь может продать не больше 300 кг. Сырья и материалов теперь надо покупать меньше, бонус менеджера и затраты на доставку снизятся.

Раньше переменные затраты были: 1000 кг × 113,5 =113 500 ₽

Стали: 300 кг × 113,5 = 34 050 ₽Переменные затраты на 1 кг так и остались — 113,5 ₽

Переменные затраты для разных компаний отличаются. Например, для фрилансеров, это могут быть консультации или юридическая помощь при оформлении договора с клиентом. Чем больше клиентов, тем больше помощи юриста потребуется.

Выручка — на какую сумму компания отгрузила клиенту товар или оказала услуг за расчетный период — месяц, квартал, год.

Выручка = Объем реализации (шт.) × Цена реализации (₽)

Компания продает 1000 кг утеплителя за 150 ₽ за кг

Выручка = 150 ₽ × 1 000 кг = 150 000 ₽

Маржинальный доход, или просто маржа, — выручка без переменных расходов. То есть компания покрыла все переменные затраты и еще осталось на покрытие постоянных расходов. После этого она может, например, снять более дорогой офис или нанять еще одного бухгалтера.

В процентах от выручки:

Или для единицы товара:

Маржу надо отличать от наценки. Подробнее о том, что такое маржа и как ее отличить от других показателей, написали в статье.

Как рассчитать точку безубыточности в натуральном выражении

Если компания продает один товар или услугу, удобнее считать точку безубыточности в натуральном выражении. А если проще — сколько штук товара или количества услуг надо продать, чтобы покрыть постоянные и переменные затраты. Например, компания делает одинаковые стулья, онлайн-школа продает один и тот же обучающий курс.

Алгоритм расчета такой:

- Рассчитать постоянные расходы.

- Рассчитать переменные расходы на единицу товара.

- Найти маржу на единицу товара.

- Найти точку безубыточности в натуральном выражении.

Формула точки безубыточности:

Расчет точки безубыточности для компании, которая производит утеплитель:

| Показатель | Расчет | Расчет в цифрах | Результат |

|---|---|---|---|

| Выручка | Цена × Объем продаж | 150 ₽ ×1000 кг | 150 000 ₽ |

| Постоянные затраты | Аренда + ФОТ рабочих + реклама | 8000 ₽ + 12 000 ₽ + 5000 ₽ | 25 000 ₽ |

| Переменные затраты на ед. товара | Себестоимость + Бонус менеджера + Доставка | 100 ₽ + 7,5 ₽ + 6 ₽ | 113,5 ₽ |

| Маржа на ед. товара | Цена за ед. товара − Переменные затраты на ед. тов. | 150 ₽ − 113,5 ₽ | 36,5 ₽ |

| Точка безубыточности в натуральном выражении | Постоянные затраты / Маржа на ед. тов. | 25 000 ₽ / 36,5 ₽ | 685 кг |

Это значит, что при продаже 685 килограммов утеплителя в месяц компания покроет постоянные и переменные расходы. Выручка и прибыль в точке безубыточности будут равны нулю. Если компания будет продавать больше, она начнет получать прибыль.

Как рассчитать в деньгах

Расчет зависит от типа компании.

Для компаний, которые продают много разных товаров. Если товаров больше, чем один, рассчитать точку безубыточности для каждого товара практически невозможно. В таких случаях точку безубыточности рассчитывают в денежном выражении.

Простым языком — на какую сумму надо продать товаров или услуг, чтобы покрыть постоянные и переменные затраты.

Алгоритм расчета такой:

- Рассчитать постоянные расходы.

- Рассчитать переменные расходы для всего объема реализации.

- Найти маржу для всего объема реализации или маржинальность в процентном выражении.

- Найти точку безубыточности в деньгах.

Формулы расчета точки безубыточности в деньгах:

Можно рассчитать и так:

Можно сразу посчитать маржинальность:

Тогда точка будет выглядеть так:

Опять пример точки безубыточности. После расчетов становится ясно, что при продаже на 102 740 ₽ утеплителя в месяц компания покроет все свои расходы.

| Показатель | Расчет | Расчет в цифрах | Результат |

|---|---|---|---|

| Выручка | Цена × Объем продаж | 150 ₽ ×1 000 кг | 150 000 ₽ |

| Постоянные затраты | Аренда + ФОТ рабочих + реклама | 8000 ₽ +12 000 ₽ + 5000 ₽ | 25 000 ₽ |

| Переменные затраты | Себестоимость + Бонус менеджера + Доставка | 100 000 ₽ + 7500 ₽ + 6000 ₽ | 113 500 ₽ |

| Маржа | Выручка − Переменные затраты | 150 000 ₽ − 113 500 ₽ | 36 500 ₽ |

| Маржинальность в % | Маржа / Выручка | 36 500 ₽ / 150 000 ₽ | 24% |

| Точка безубыточности в деньгах | Постоянные расходы / Маржинальность в % | 25 000 ₽ / 24% | 102 740 ₽ |

Для компаний, которые занимаются проектной деятельностью, надо посчитать в количестве сделок. Сюда относим компании, которые получают деньги за определенный комплекс работ. Например, возводят металлические конструкции, строят дома по проекту. Особенность в том, что эти компании могут и за одну сделку покрыть все свои расходы и выйти в прибыль.

Если проект стоит 1,8 млн рублей, а точка безубыточности — 1,2 млн рублей, получается, что компания может покрыть все свои расходы за одну сделку.

В этом случае сначала надо рассчитать точку безубыточности в деньгах, а потом посмотреть, сколько сделок окупят эту сумму.

Как рассчитать точку безубыточности в Excel

Для быстрого расчета точки безубыточности удобно использовать Excel или, например, гугл-таблицы:

Анализ точки безубыточности

Рассчитали точку безубыточности. Что делать дальше.

Шаг 1. Посмотреть, на какой день месяца получается заработать прибыль. Если бизнесу удается достичь точки безубыточности в середине месяца, это хороший показатель, меньше — у компании больше риска начать работать в убыток.

Компания по производству утеплителя достигает точки безубыточности на 24‑й день месяца. То есть 24 дня из 30 она работает на покрытие затрат и только 6 дней получает прибыль.

Если случится форс-мажор, например простой, снежные заносы, отсутствие сырья, уже на седьмой день компания уйдет в убыток.

Такое происходит со многими компаниями, например, в период новогодних каникул, когда спрос на непродовольственные товары падает.

Шаг 2. Проанализировать постоянные и переменные затраты. В условиях кризиса лучше, чтобы переменных затрат было больше, чем постоянных. Постоянные затраты в этом случае делают бизнес финансово неустойчивым. Небольшое снижение спроса — и бизнес уже еле держится на плаву.

В периоды неопределенности лучше сокращать постоянные затраты или переводить их в переменные.

Во время пандемии компания отказалась от аренды офиса класса А, перевела офис на коворкинг, перевела собственную бухгалтерскую службу на аутсорсинг с оплатой в зависимости от количества документов, заменила собственную логистическую службу на стороннюю, которую привлекала только под конкретный заказ. Компания снизила постоянные издержки и увеличила прибыль.

Если спрос на товар или услугу растет, компания может заработать больше прибыли, отказываться от постоянных затрат не стоит.

Во время кризиса компания вместо одежды стала шить маски и постоянно наращивала объем продаж. Постоянные затраты компании не изменились. Те же работники работали на том же оборудовании. Все затраты покрывались доходом от продаж.

Если в структуре бизнеса без больших постоянных затрат не обойтись, надо наращивать продажи и автоматизировать процессы.

Например, магазин может развивать онлайн-продажи — подключить оплату товаров на сайте: картами, оплату по QR-коду или по ссылке в соцсетях.

В случае с премиальным сегментом, где тоже большие постоянные затраты, можно работать над узнаваемостью бренда, повышать уникальность товаров или услуг.

Бутик расположен в престижном районе с дорогой арендой, работают опытные продавцы-стилисты. За счет этого постоянные расходы больше переменных.

Чтобы продавать по премиум-ценам, бутик предлагает одежду модного дизайнера. Все товары в одном экземпляре. В услуги входит подбор стилистами капсульного гардероба, создание вечернего образа, подбор обуви, сумочек и аксессуаров. Большие постоянные издержки покрываются высокой ценой товара.

Если компания новая и стабильный спрос на продукт предсказать сложно, лучше не наращивать долю постоянных затрат.

Ресторатор открыл кафе в центре города с дорогой арендой, сделал дизайнерский ремонт, нанял опытных поваров. Через некоторое время рядом открылось еще несколько похожих заведений. Клиентов в кафе стало гораздо меньше.

Кафе еще какое-то время работало с таким количеством посетителей, но аренда и зарплата поварам съедала всю прибыль и даже больше. В конце концов, деньги кончились и кафе закрылось. Все из-за большой доли постоянных затрат.

Если компания давно и стабильно работает на рынке, умеет прогнозировать спрос, научилась окупать постоянные расходы, рост постоянных затрат может стать катализатором развития. Как, например, у небольшого фермерского хозяйства.

У хозяйства стабильный спрос на молочную продукцию. Есть постоянные клиенты и появляются новые. Есть свой сайт, где можно выбрать товар и оплатить онлайн. Организована доставка.

Владелец бизнеса решил купить еще цех, где будет производить сыры. Клиенты с удовольствием стали покупать сыр. Средний чек увеличился за счет новой продукции. Постоянные затраты окупились.

Шаг 3. Проанализировать цены. Возможно, проблема в цене продажи — слишком высокая или, наоборот, низкая. Тогда логично провести дополнительные маркетинговые исследования, изучить цены конкурентов.