Как проверить долги по налогам у ИП и ООО

Одной из важнейших для каждого налогоплательщика является обязанность уплаты налогов, страховых взносов и сборов (подп. 1 п. 1, подп. 1 п. 3.4, п. 4 ст. 23 НК РФ). Конечно, только в том случае, если они начислены на законных основаниях.

Начисление налоговых платежей осуществляет:

- Юрлицо, и в силу этого оно, как правило, имеет представление о существующих у него долгах.

- ИП — только в части тех платежей, которые обусловлены его предпринимательской деятельностью. По условиям исчисления имущественных налогов он приравнивается к физлицу, и это освобождает его от необходимости самостоятельно рассчитывать налоги на имущество, землю, транспорт. Таким образом, самостоятельно контролировать наличие долгов по налогам ИП может только по их видам, возникающим в связи с основной деятельностью.

- Налоговый орган — в отношении имущественных налогов, уплачиваемых физлицами и ИП. О величине рассчитанных сумм он обязан известить плательщиков в определенные сроки и письменно. Неполучение такого документа приводит к возникновению у налогоплательщика обязанности уведомить ИФНС о наличии подпадающего под соответствующий налог имущества (п. 2.1 ст. 23 НК РФ).

О том, как оформляется документ о суммах налога, направляемый налоговым органом плательщику-физлицу, читайте в материале «Налоговое уведомление по транспортному налогу (образец)».

Однако всегда вероятны обстоятельства, в силу которых представление о реальной величине налога окажется искаженным. В основном они будут иметь характер технических сбоев — ошибки в учетных данных, непоступление или утрата информации о сделанных ИФНС начислениях или доначислениях.

Последствия неуплаты налогов

Неуплата налогов в срок приводит не только к начислению пеней на сумму долга (п. 1 ст. 75 НК РФ), но и может послужить основанием для инициирования процедуры взыскания или принуждения к оплате задолженности путем:

- списания денежных средств с расчетного счета юрлица или ИП по решению налогового органа (ст. 46 НК РФ);

- блокирования расчетных счетов юрлиц и ИП (ст. 76 НК РФ);

- ареста имущества юрлиц (ст. 77 НК РФ);

- взыскания за счет имущества, в т. ч. принадлежащего физлицам (ст. 47 и 48 НК РФ);

- обращения в суд (п. 2 ст. 45 НК РФ) с последующим привлечением к процедуре взыскания службы судебных приставов.

В последнем случае на сайте ФНС при сумме долга, превышающей 1 тыс. руб., неплательщик-юрлицо попадает в список должников, доступный для просмотра любому желающему получить такую информацию.

Перед заключением любого договора, рекомендуем проверить контрагента. Ведь если он не уплачивает налоги, значит, с бизнесов не все в порядке и контрагент не надежен. Проверить юрлицо или узнать ИП по ИНН можно на сайте ФНС в сервисе «Прозрачный бизнес».

Кроме этого, за неуплату налогов могут оштрафовать.

То есть неплатежи по налогам приводят к достаточно серьезным последствиям. Именно поэтому вопрос о периодической проверке наличия долгов по ним всегда является актуальным.

Как узнать долги по налогам ИП, юрлиц и физлиц?

Как узнать долги ООО по налогам, проверить на долги по налогам ИП или выяснить налоговую задолженность физлица? Способов существует несколько.

Но чтобы или воспользоваться, необходимо наличие информации об ИНН (идентификационном номере налогоплательщика). Этот номер является уникальным и присваивается при постановке плательщика на учет. Поэтому проверять ООО на долги по налогам или узнавать долги по налогам ИП нужно по ИНН. Знание этого номера необходимо и для физлица, интересующегося своими долгами.

Информирование плательщиков налогов об их долгах является обязанностью налоговых органов (подп. 10 п.1 ст. 32 НК РФ) для ситуации, когда от плательщика поступает запрос (бумажный или электронный) на предоставление соответствующей информации. ИФНС в этом случае может выдать справку одного из двух видов:

- о состоянии расчетов — два ее варианта (для юрлиц и ИП и для физлиц) утверждены приказом ФНС России от 28.12.2016 № ММВ-7-17/722@;

С 10.10.2022 справка оформляется по форме из приказа ФНС от 06.08.2021 № ЕД-7-19/728@.

- об исполнении обязанности по платежам (утверждена приказом ФНС России от 20.01.2017 № ММВ-7-8/20@).

Конкретные суммы долгов, имеющиеся на дату формирования справки, можно увидеть только в справке первого вида. Второй документ (об исполнении обязанности) будет содержать лишь сведения о том, исполнена эта обязанность или нет.

Однако вариант запроса справки о состоянии расчетов хорош, когда налогоплательщику нужен официальный документ для представления в какую-либо инстанцию. Если же речь идет только о выяснении того, есть ли долги по каким-либо налогам и каковы их суммы, то можно воспользоваться иными способами проверки, рекомендованными ФНС:

- На сайте ФНС (https://www.nalog.ru), где, зарегистрировавшись в личном кабинете, можно узнать задолженность по налогам как юрлицу, так и ИП и физлицу. Здесь же можно проверить налогоплательщика по ИНН на долги по налогам юридических лиц по ИНН, ОГРН или названию, переданные на взыскание в службу судебных приставов. Регистрация в личном кабинете возможна с применением:

- логина и пароля, выданных в ИФНС;

- квалифицированной электронной подписи;

- учетной записи доступа к сайту «Госуслуги».

- через центры предоставления услуг;

- некоторые интернет-банки (Сбербанк Онлайн, Тинькофф, Почта Банк Онлайн).

Если вы обнаружили недоимку по налогу, то нужно выяснить причины, по которым она возникла. В зависимости от этого различается порядок дальнейших действий. Что нужно делать в каждом случае – подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный демо-доступ к справочно-правовой системе К+ и бесплатно изучите материал.

Проверку долгов, переданных на взыскание в службу судебных приставов, можно осуществить на сайте ФССП (http://fssprus.ru/) по фамилии и имени физлица или ИНН ИП.

Итоги

Неуплата налога может быть чревата для налогоплательщика не только дополнительными расходами в виде пеней, но и принудительным взысканием неоплаченной суммы, в т. ч. за счет имущества. Поэтому особое значение приобретает возможность оперативно получать актуальную информацию о наличии долгов по налогам. Налогоплательщики всех видов (юрлица, ИП, физлица) могут узнать о своей задолженности на сайте ФНС. Для ИП и физлиц аналогичный сервис доступен также на сайте «Госуслуги».

Как проверить и погасить налоговую задолженность

Если владеете квартирой, машиной, земельным участком — нужно заплатить налоги, а если есть задолженность — пора погасить и ее.

Как проверить задолженность по налогам

Через личный кабинет ФНС на сайте. На сайте ФНС есть личный кабинет налогоплательщика. Получить к нему доступ можно в отделении налоговой службы, через учетную запись на портале госуслуг или с помощью электронной подписи.

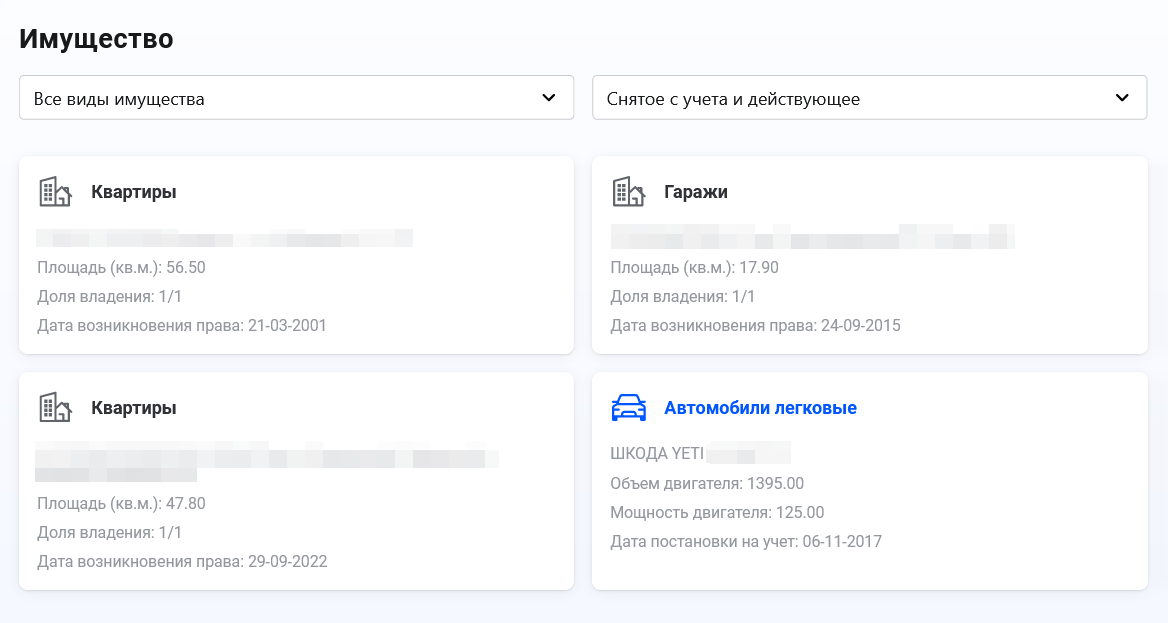

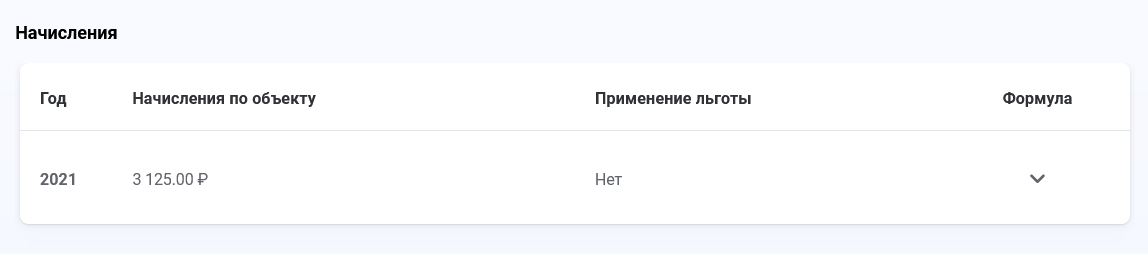

В личном кабинете указаны все налоговые начисления с разбивкой по конкретным объектам. Там же можно проверить список вашего имущества, о котором знает налоговая инспекция, и сообщить об ошибке: например, если что-то из имущества уже продали.

Через мобильное приложение ФНС. Аналог личного кабинета на сайте — мобильное приложение «Налоги ФЛ». Для входа нужен пароль от личного кабинета или от госуслуг, если подтверждали учетную запись лично, например на Почте России или в МФЦ.

При установке проверяйте название приложения — «Налоги ФЛ» — и издателя — «ФНС России». Все остальные — неофициальные. В лучшем случае через них получится уплатить налоги с комиссией и пенями, в худшем — создатели приложения получат доступ к вашим персональным данным.

Онлайн через сторонние сервисы. До крайнего срока налоговые начисления и их общую сумму можно узнать только в личном кабинете ФНС. Остальные онлайн-сервисы, например «Яндекс-деньги», будут сообщать об отсутствии задолженности по налогам, пока не наступит последний день уплаты. После этого появятся данные о долге, но придется заплатить еще и пени за просрочку.

Через интернет-банк или банковское приложение. Если у вас открыт счет в банке, проверьте онлайн-банк или мобильное приложение: некоторые банки подключены к системе ГИС ГМП и видят задолженность по налогам. Этот вариант безопаснее, чем другие онлайн-сервисы, но информация о налогах тоже появится как задолженность — вместе с пенями за просрочку.

Налоговое уведомление почтой. ФНС ежегодно рассылает уведомления о задолженностях — квитанции обычной бумажной почтой. Отправка идет несколько месяцев — письмо можете получить и в августе, и в октябре. В личный кабинет налогоплательщика приходят такие же уведомления, но быстрее и в электронном виде.

После регистрации в личном кабинете можно выбрать: продолжить получать бумажные квитанции о задолженности почтой или отказаться от них. Когда вы впервые зайдете в личный кабинет, налоговая по умолчанию переведет вас на электронные квитанции. Если хотите получать бумажные или уточнить адрес для почтовой отправки — проверьте настройки в профиле.

Если у вас подключен «Личный кабинет налогоплательщика для физических лиц», бумажные уведомления не отправят — вся информация о налогах будет только в личном кабинете. Но если вы хотите по-прежнему получать бумажные извещения, напишите об этом налоговой. Отправить такое сообщение можно почтой, через сервис «Обратиться в ФНС России» или отнести в инспекцию лично.

Лично в налоговой инспекции. Можно обратиться в ИФНС с паспортом — налоговый инспектор проконсультирует по налоговым начислениям.

По фамилии и паспорту онлайн. Чтобы узнать задолженность онлайн, нужен ИНН — индивидуальный номер налогоплательщика. Узнать его можно в сервисе «Узнать ИНН» на сайте ФНС: введите фамилию, имя, отчество, дату рождения и номер паспорта. Если данные верны, система сообщит ИНН — теперь по нему можно узнать налоговую задолженность через любой онлайн-сервис.

Лично в многофункциональных центрах. Можно обратиться за уведомлением об уплате налогов в любой многофункциональный центр, МФЦ. Форма заявления утверждена Приказом ФНС России от 20 октября 2022 года № ЕД-7-21/947@. Чтобы подать заявление, надо будет взять с собой паспорт и знать свой номер ИНН.

Как погасить задолженность по налогам

Через личный кабинет ФНС. На сайте или в мобильном приложении надо сформировать квитанцию для оплаты в банке или оплатить картой онлайн без комиссии.

Там же нужно пополнить баланс кошелька — заранее внести единый налоговый платеж. Он позволяет перечислить деньги для уплаты налогов одной суммой: авансом до наступления срока. Когда придет время, налоговая сама спишет деньги.

На сайте ФНС. Налоговая предлагает сформировать расчетный документ и уплатить налоги через сервис «Уплата налогов и пошлин». Налоги можно заплатить за себя или за другого человека, а если вам удобнее внести платеж картой иностранного банка, можно сделать это в разделе «Уплата налогов картой иностранного банка».

Онлайн через сторонние сервисы. После истечения срока уплаты информация о задолженности и пенях появляется в онлайн-сервисах. Большинство сервисов принимают платежи онлайн, но придется платить и налоги, и пени за просрочку, а иногда еще и комиссию.

Через интернет-банк или банковское приложение. Если не хотите передавать персональные данные сторонним сервисам, уплатите налоги через свой банк. Так вы ничем не рискуете: все данные для платежа у него уже есть.

Через банк или терминал по квитанции. Вместе с налоговым уведомлением приходит квитанция на погашение налоговой задолженности. Квитанций может быть несколько, если налоги начислили разные налоговые инспекции. Например, за квартиру в Москве и дачу во Владимирской области придут две квитанции с разными реквизитами — их нужно оплатить отдельно.

Заплатить можно по реквизитам в квитанции через банк или на почте. Налоговые квитанции принимают некоторые терминалы оплаты, подключенные к единой системе платежей ГИС ГМП.

Что бывает за неуплату налогов

Если не заплатить вовремя, налоговая служба начислит пени на задолженность за каждый день просрочки. Когда накопится долг свыше 10 000 ₽, дело могут передать в суд и приставам — придется платить и налоги, и пени, и исполнительский сбор при просрочке добровольной уплаты, а также нести судебные расходы.

Если на ваше имя открыт счет в банке, деньги могут списать без подтверждения или заблокировать счет, если суммы для погашения задолженности недостаточно. А еще могут не пустить за границу, если долг по исполнительным документам будет от 30 000 ₽. Или если при задолженности свыше 10 000 ₽ вы на два месяца просрочите добровольное погашение.

На сайте службы судебных приставов можно проверить исполнительные производства в отношении себя или любого другого человека. Для поиска введите полное имя и дату рождения.

Также для физлиц и ИП предусмотрена уголовная ответственность за неуплату налогов в крупном размере — свыше 2,7 млн. За это грозит штраф 100 000—300 000 ₽ либо в размере дохода, полученного за последние один-два года, арест на срок до шести месяцев или лишение свободы до года. За неуплату в особо крупном размере — свыше 13,5 млн — накажут строже: могут оштрафовать на сумму 200 000—500 000 ₽ либо в размере дохода, полученного за последние полтора — три года, назначить принудительные работы на срок до трех лет либо лишить свободы на тот же срок.

Решение о взыскании налоговой где посмотреть по номеру

ВЕДЕНИЯ РЕЕСТРА РЕШЕНИЙ О ВЗЫСКАНИИ ЗАДОЛЖЕННОСТИ

И РАЗМЕЩЕНИЯ В УКАЗАННОМ РЕЕСТРЕ ДОКУМЕНТОВ, ПРЕДУСМОТРЕННЫХ

ПУНКТОМ 3 СТАТЬИ 46 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Настоящий Порядок определяет общие правила ведения реестра решений о взыскании задолженности (далее — Реестр) и размещения в указанном Реестре решений о взыскании задолженности, поручений налогового органа банкам, в которых открыты счета налогоплательщику (налоговому агенту) — организации или индивидуальному предпринимателю, на списание и перечисление суммы задолженности в бюджетную систему Российской Федерации и поручений налогового органа на перевод электронных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя в бюджетную систему Российской Федерации в размере, не превышающем отрицательное сальдо единого налогового счета, с указанием информации о счетах, по которым подлежат приостановлению операции в соответствии с пунктом 2 статьи 76 Налогового кодекса Российской Федерации, а также информации об изменении суммы задолженности, подлежащей перечислению по поручению налогового органа на перечисление суммы задолженности или по поручению налогового органа на перевод электронных денежных средств, в том числе в случае формирования положительного либо нулевого сальдо единого налогового счета.

2. В Реестре размещаются следующие документы (сведения из таких документов):

2.1. Решения о взыскании задолженности за счет денежных средств (драгоценных металлов) на счетах налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента, банка, иного лица) в банках, а также электронных денежных средств;

2.2. Поручения налогового органа:

2.2.1. На списание и перечисление суммы задолженности со счетов налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) в бюджетную систему Российской Федерации;

2.2.2. На перевод электронных денежных средств налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) в бюджетную систему Российской Федерации;

2.2.3. На продажу иностранной валюты с валютного счета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) и перечисление денежных средств от продажи иностранной валюты;

2.2.4. На продажу драгоценных металлов со счета (вклада) в драгоценных металлах налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) и перечисление денежных средств от продажи драгоценных металлов;

2.2.5. На перечисление денежных средств с депозитного счета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента);

2.3. Уведомления о приостановлении операций по счетам налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента);

2.4. Уведомления об изменении отрицательного сальдо единого налогового счета, в отношении которой действует приостановление операций, в том числе в случае формирования положительного либо нулевого сальдо единого налогового счета;

2.5. Решения о приостановлении (отмене приостановления) действия поручений на списание и перечисление задолженности со счетов налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента), а также на перевод электронных денежных средств налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) в бюджетную систему Российской Федерации;

2.6. Постановления о взыскании задолженности за счет имущества налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента, банка, иного лица) (далее — постановление о взыскании задолженности за счет имущества);

2.7. Информация о вступившем в законную силу судебном акте по административным делам о вынесении судебного приказа;

2.8. Заявление о возбуждении исполнительного производства.

3. В Реестре отражаются сведения налоговых органов, используемые при применении обеспечительных мер и взыскании отрицательного сальдо единого налогового счета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) с указанием следующих обязательных реквизитов:

3.1. В решении о взыскании задолженности за счет денежных средств (драгоценных металлов) на счетах налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента, банка, иного лица) в банках, а также электронных денежных средств (далее — Решение о взыскании задолженности за счет ДС и ЭДС):

— идентификационный номер налогоплательщика (далее — ИНН);

— код причины постановки на учет в налоговом органе (далее — КПП) (указывается в отношении организации);

— наименование налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) или фамилия, имя, отчество (при наличии) налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента);

— налогоплательщик (плательщик сбора, плательщик страховых взносов, налоговый агент) (организация, индивидуальный предприниматель, физическое лицо);

— дата возникновения отрицательного сальдо единого налогового счета;

— номер Решения о взыскании задолженности за счет ДС и ЭДС;

— дата Решения о взыскании задолженности за счет ДС и ЭДС;

— сумма отрицательного сальдо единого налогового счета в Решении о взыскании задолженности за счет ДС и ЭДС;

— сумма отрицательного сальдо единого налогового счета в Решении о взыскании задолженности за счет ДС и ЭДС (актуальная);

— уникальный идентификатор документа (далее — УИД);

— наименование налогового органа, сформировавшего Решение о взыскании задолженности за счет ДС и ЭДС;

— вид документа, являющегося основанием для взыскания задолженности (требование об уплате задолженности, требование о перечислении задолженности в части неперечисленной банком суммы денежных средств в бюджетную систему Российской Федерации; требование о перечислении денежных средств, принятых в счет уплаты и перечисления сумм налогов в качестве единого налогового платежа в бюджетную систему Российской Федерации; судебный акт, требование об уплате денежной суммы по банковской гарантии (договору поручительства);

— дата и номер документа, являющегося основанием для взыскания задолженности.

3.2. Поручения налоговых органов, уведомления об изменении суммы отрицательного сальдо единого налогового счета, подлежавшей взысканию, в том числе в случае формирования положительного либо нулевого сальдо единого налогового счета:

— КПП (указывается в отношении организации);

— наименование налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) или фамилия, имя, отчество (при наличии) налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента);

— налогоплательщик (плательщик сбора, плательщик страховых взносов, налоговый агент) (организация, индивидуальный предприниматель, физическое лицо);

— дата возникновения отрицательного сальдо единого налогового счета;

— номер поручения налогового органа;

— дата поручения налогового органа;

— сумма отрицательного сальдо единого налогового счета в поручении налогового органа;

— сумма отрицательного сальдо единого налогового счета (актуальная);

— сумма, подлежавшая перечислению (по поручению на списание);

— сумма, подлежащая перечислению по поручению на списание (актуальная);

— код налогового органа, сформировавшего поручение;

— дата отправки поручения в кредитную организацию;

— сведения о возврате поручения налогового органа из кредитной организации (с указанием даты и причины возврата);

— сведения об исполнении (неисполнении) поручения налогового органа (с указанием даты, номера и суммы платежа);

— наименование кредитной организации, в адрес которой направлено поручение налогового органа;

— БИК кредитной организации;

— номер счета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента);

— очередность списания денежных средств со счета, установленная гражданским законодательством Российской Федерации;

— дата и номер документа, являющегося основанием для взыскания задолженности;

— реквизиты получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, предусмотренные приказом Министерством финансов Российской Федерации от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (зарегистрирован Министерством юстиции Российской Федерации 30.12.2013, регистрационный N 30913) с изменениями, внесенными приказами Министерства финансов Российской Федерации от 30.10.2014 N 126н (зарегистрирован Министерством юстиции Российской Федерации 02.12.2014, регистрационный N 35053), от 23.09.2015 N 148н (зарегистрирован Министерством юстиции Российской Федерации 27.11.2015, регистрационный N 39883), от 05.04.2017 N 58н (зарегистрирован Министерством юстиции Российской Федерации 13.04.2017, регистрационный N 46369), от 14.09.2020 N 199н (зарегистрирован Министерством юстиции Российской Федерации 15.10.2020, регистрационный N 60400).

3.3. Уведомления о необходимости приостановления операций по счетам налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента), об изменении отрицательного сальдо единого налогового счета, подлежавшего приостановлению, в том числе в случае формирования положительного либо нулевого сальдо единого налогового счета (далее — уведомление):

— КПП (указывается в отношении юридического лица);

— наименование налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) или фамилия, имя, отчество (при наличии) налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента);

— налогоплательщик (плательщик сбора, плательщик страховых взносов, налоговый агент) (организация, индивидуальный предприниматель, физическое лицо);

— дата возникновения отрицательного сальдо единого налогового счета;

— дата направления налоговым органом уведомления об изменении отрицательного сальдо единого налогового счета;

— сумма отрицательного сальдо единого налогового счета в уведомлении;

— сумма отрицательного сальдо единого налогового счета (актуальная);

— код налогового органа, сформировавшего уведомление;

— дата отправки уведомления в кредитную организацию;

— способ отправки уведомления в кредитную организацию;

— сведения о возврате уведомления из кредитной организации (с указанием даты и причины возврата);

— наименование кредитной организации, в адрес которой направлено уведомление;

— БИК кредитной организации;

— номер счета налогоплательщика, подлежащего приостановлению;

— сумма отрицательного сальдо единого налогового счета, подлежавшая взысканию;

— документ, являющийся основанием для взыскания задолженности.

3.4. Постановление о взыскании задолженности за счет имущества:

— КПП (указывается в отношении организации);

— наименование налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) или фамилия, имя, отчество (при наличии) налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента);

— налогоплательщик (плательщик сбора, плательщик страховых взносов, налоговый агент) (организация, индивидуальный предприниматель, физическое лицо);

— дата возникновения отрицательного сальдо единого налогового счета;

— дата исполнения обязанности;

— номер постановления налогового органа о взыскании задолженности;

— дата постановления налогового органа о взыскании задолженности;

— сумма отрицательного сальдо единого налогового счета в постановлении налогового органа о взыскании задолженности;

— сумма отрицательного сальдо единого налогового счета (актуальная);

— уникальный идентификатор начисления (далее — УИН);

— код налогового органа, сформировавшего постановление налогового органа о взыскании задолженности за счет имущества;

— вид документа, являющийся основанием для взыскания задолженности (требование об уплате задолженности, требование о перечислении задолженности в части неперечисленной банком суммы денежных средств в бюджетную систему Российской Федерации, судебный акт, требование об уплате денежной суммы по банковской гарантии (договору поручительства);

— дата документа основания;

— номер документа основания;

— дата направления постановления о взыскании задолженности в ФССП России;

— дата возбуждения исполнительного производства;

— номер постановления о возбуждении исполнительного производства;

— текущий статус исполнительного производства;

— дата уведомления ФССП России об изменении отрицательного сальдо единого налогового счета в постановлении о взыскании задолженности (далее — уведомление об изменении отрицательного сальдо);

— номер уведомления об изменении отрицательного сальдо;

— сумма остатка отрицательного сальдо единого налогового счета, подлежащего перечислению по уведомлению об изменении отрицательного сальдо.

В случае изменения суммы задолженности, подлежащей перечислению/приостановлению по:

— решению о взыскании задолженности за счет ДС и ЭДС;

— поручениям налогового органа;

— уведомлениям о приостановлении операций по счетам налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента);

— постановлениям о взыскании задолженности за счет имущества;

— заявлению о возбуждении исполнительного производства.

В Реестре размещается информация об изменении суммы задолженности, подлежащей перечислению, в том числе в случае формирования положительного либо нулевого сальдо единого налогового счета, и производится информирование банков в соответствии с частями 17 и 18 статьи 4 Федерального закона от 14.07.2022 N 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

3.5. Информация о вступившем в законную силу судебном акте:

— вид судебного акта (судебный приказ, исполнительный лист);

— дата вступления в законную силу судебного акта (дата получения судебного приказа);

— сумма задолженности, указанная в судебном акте;

— текущий статус судебного приказа (действующий, отмененный);

— дата определения об отмене судебного приказа;

— номер определения об отмене судебного приказа;

— КПП (указывается в отношении юридического лица);

— наименование налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) или фамилия, имя, отчество (при наличии) налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента);

— налогоплательщик (плательщик сбора, плательщик страховых взносов, налоговый агент) (организация, индивидуальный предприниматель, физическое лицо);

— номер заявления о возбуждении исполнительного производства;

— дата направления Заявления о возбуждении исполнительного производства;

— сумма отрицательного сальдо единого налогового счета (актуальная);

— код налогового органа, сформировавшего заявление о возбуждении исполнительного производства;

— дата возбуждения исполнительного производства;

— номер постановления о возбуждении исполнительного производства;

— текущий статус исполнительного производства;

— уведомление ФССП России об изменении суммы отрицательного сальдо единого налогового счета, указанной в заявлении о возбуждении исполнительного производства, с указанием номера и даты уведомления налогового органа, остатка отрицательного сальдо единого налогового счета, подлежащего перечислению.

4. Актуализация сведений об отрицательном сальдо единого налогового счета в Реестре происходит 2 раза в сутки (в 9 часов 00 минут и в 15 часов 00 минут по московскому времени), а также при положительном и нулевом сальдо единого налогового счета — в режиме реального времени.

5. Размещение поручений налогового органа и (или) уведомления об изменении суммы задолженности, подлежащей перечислению по поручению налогового органа, осуществляется в Реестре и признается направлением соответствующего поручения/уведомления в банк, в котором открыт такой счет.

Уведомление об изменении суммы задолженности, подлежащей перечислению по поручению налогового органа, размещается в Реестре, при каждом изменении суммы задолженности, в том числе в случае формирования положительного либо нулевого сальдо единого налогового счета.

Размещение уведомлений о сумме отрицательного сальдо единого налогового счета, в отношении которой действует приостановление операций, и ее изменении производится в Реестре и признается направлением соответствующего уведомления в банк, в котором открыт такой счет.

6. Сведения, размещенные в Реестре, доступны кредитным организациям по налогоплательщикам, счета которых открыты в данной кредитной организации в целях соблюдения банковской тайны, установленной статьей 26 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» (Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 2022, N 14, ст. 2190).

Взыскание задолженности после перехода на ЕНП

Переход на единый платеж кардинально поменял порядок взыскания налоговой задолженности. Больше нет долгов по каждому обязательству. Если на едином счете появляется отрицательное сальдо, за плательщиком числится недоимка, а инспекция взыскивает долги в бесспорном порядке. Но иногда налоговикам придется обратиться в суд. Разбираемся в новых правилах.

В этой статье:

- Как учитывается недоимка с 2023 года

- Где посмотреть долги по налогам

- Общая схема взыскания недоимки

- Взыскание долгов в бесспорном порядке

- Судебное взыскание налоговых долгов

- Как обжаловать решение налоговиков

- Как признать долги безнадежными и списать их

Как учитывается недоимка с 2023 года

Расчеты с бюджетом через ЕНП подразумевают такой порядок:

Плательщик перечисляет единый платеж одной платежкой. Можно погасить все обязательства по налогам и взносам одной суммой или же перечислить деньги частями. Главное — успеть до срока оплаты: для большинства налоговых оплат он наступает 28 числа.

Деньги попадают на единый счет также одной суммой. Налоговики не знают, что за средства перечислил плательщик: чтобы распределить ЕНП по нужным направлениям, они смотрят отчетность и уведомления об исчисленных суммах.

Единый платеж распределяют по обязательствам компании или ИП. Налоговики делают это сами. Сначала списывают недоимки по НДФЛ, потом НДФЛ, после идет такая последовательность — недоимки по остальным налогам, текущие платежи, затем пени, проценты и штрафы (Федеральный закон от 29.05.2023 № 196-ФЗ).

Если единого платежа хватило для погашения всех обязательств, на счете будет переплата или нулевой остаток — положительное или нулевое сальдо ЕНС. Если денег не хватило, появится долг по налогам — отрицательное сальдо ЕНС.

Налоговики приступят к взысканию задолженности по новым правилам.

Экстерн автоматически сформирует платежку на уплату налога по данным из декларации, уведомления об исчисленных суммах или требования

Где посмотреть долги по налогам

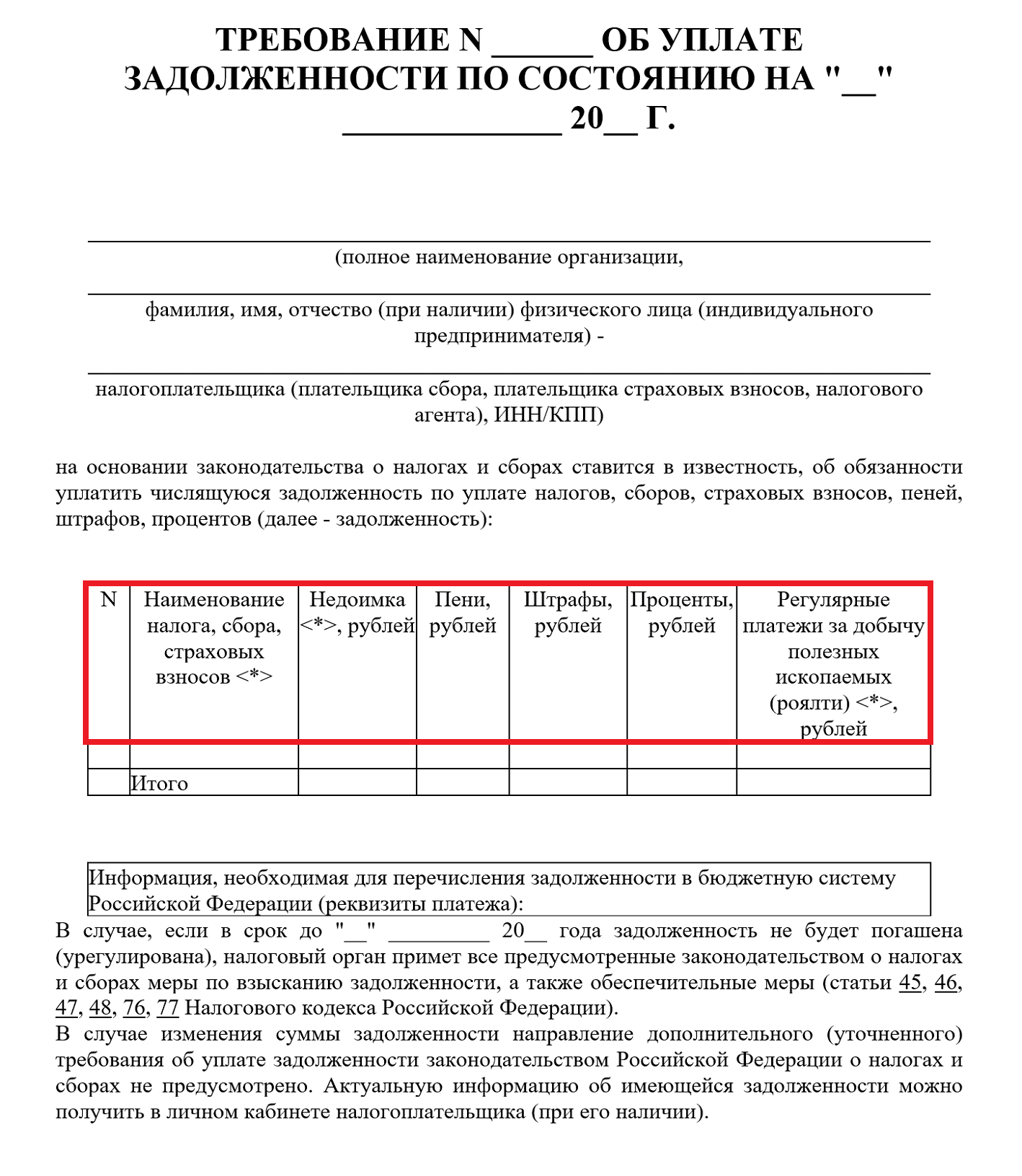

При отрицательном сальдо ЕНС налогоплательщик получит требование об уплате задолженности (приложение 1 к Приказу ФНС от 02.12.2022 № ЕД-7-8/1151@). По сути, это извещение плательщика об отрицательном сальдо единого счета. Из него можно узнать текущий долг по налогам.

Кроме того, посмотреть долги можно:

в личном кабинете налогоплательщика;

на Госуслугах — через сервис «Узнай свою задолженность»;

в реестре решений о взыскании задолженности — только если налоговики уже выпустили такое решение (Приказ ФНС от 30.11.2022 № ЕД-7-8/1138@).

Еще сумму задолженности можно узнать из справок ИФНС — их сделают за 5 дней:

справка о наличии положительного, отрицательного или нулевого сальдо ЕНС (Приказ ФНС РФ от 30.11.2022 № ЕД-7-8/1128@);

справка о принадлежности сумм денежных средств, перечисленных в качестве ЕНП (Приказ ФНС России от 30.11.2022 № ЕД-7-8/1129@).

Заявления на получение этих справок утверждены Приказом ФНС от 14.11.2022 № ЕД-7-19/1086@.

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Общая схема взыскания недоимки

До конца 2023 года продлится переходный период по ЕНП, поэтому взыскивают только подтвержденные долги. Если плательщик не согласен с отрицательным сальдо, с ним проведут индивидуальную сверку. И пока показатели не сверят, задолженность не взыщут (письма ФНС от 26.01.2023 № ЕД-26-8/2@, от 28.02.2023 № ЕД-26-8/4@).

Сначала налоговики отправляют требование об уплате задолженности (п. 1, п. 2 ст. 70 НК РФ):

Если отрицательное сальдо не больше 3 000 рублей — в течение года. Срок отсчитывают от даты формирования минусового остатка.

Если отрицательное сальдо больше 3 000 рублей — в течение трех месяцев.

В требовании указывают долг, пени, штрафы и проценты на дату его выставления. Срок погашения долга тоже пишут в требовании. Но если срока нет, заплатить надо в течение восьми рабочих дней (п. 3 ст. 69 НК РФ). Налоговики погасят требование, когда поступит платеж в размере отрицательного сальдо ЕНС.

Если должник не расплатится с бюджетом в срок, налоговики в течение двух месяцев примут решение о взыскании и разместят его в специальном реестре. А еще могут приостановить операции по счетам (п. 4 ст. 46 НК РФ).

Банк спишет задолженность по поручению ФНС (ст. 47, ст. 76 НК РФ). Если денег на счетах недостаточно, начнется взыскание за счет имущества плательщика — этим уже займутся приставы. А если налоговики пропустят срок взыскания, им придется обращаться в суд.

Чтобы урегулировать задолженность в 2023 году, срок вынесения решения о взыскании увеличили с двух до шести месяцев (п. 1 Постановления Правительства от 29.03.2023 № 500).

Взыскание долгов в бесспорном порядке

Долги взыскивают в размере отрицательного сальдо ЕНС на конкретную дату: потребовать от плательщика больше нельзя. Налоговики отправляют требование об уплате долга, и если плательщик его не исполняет, приступают к процедуре принудительного взыскания — сначала за счет денег, драгметаллов на счетах и электронных денег, а потом за счет имущества (п. 3 ст. 46 НК РФ).

За счет денег в банке, электронных денег

Что делают налоговики

Выносят решение о взыскании — в течение двух месяцев, как истек срок исполнения требования. В 2023 году этот срок увеличили до шести месяцев.

Отправляют решение должнику — в течение 6 рабочих дней.

Поручают списать и перечислить долг банкам, в которых у плательщика открыты счета.

Размещают решение и поручения на перечисление задолженности или перевод электронных денег в реестре. Когда отрицательное сальдо меняется, это тоже отражают в реестре. Если долг увеличился, плательщика проинформируют по ТКС или в личном кабинете — в течение 6 рабочих дней.

Приостанавливают операции по счетам и переводы электронных денег (п. 13 ст. 46 НК РФ). Если денег все равно не хватило, налоговики передадут дело в ФССП, и приставы могут арестовать имущество (п. 1, п. 3 ст. 77 НК РФ).

По новым правилам замораживаются лишь расходные операции по счету в размере отрицательного сальдо ЕНС. Банк ежедневно узнает о размере долга из реестра решений о взыскании задолженности (п. 2 ст. 76 НК РФ).

И еще одно новшество — плательщик с заблокированным счетом сможет открыть новый счет, вклад или депозит. Раньше такой возможности не было (п. 12 ст. 76 НК РФ). Но все расходные операции по новым счетам заморозят в день их открытия.

Что делает банк

Списывает долги в размере, который указали налоговики в поручении. Сначала списывают деньги с рублевых расчетных счетов. Если долг еще остался, задействуют валютные, потом металлические счета. Если и этих средств не хватило, переходят к электронным деньгам (п. 8, п. 10 ст. 46 НК РФ).

Срок списания зависит от остатка средств на счетах:

С рублевых счетов — в течение 1 операционного дня

С валютных и металлических счетов — в течение 2 операционных дней

За счет электронных денег в рублях — в течение 1 операционного дня

За счет электронных денег в валюте — в течение 2 операционных дней

По мере поступления средств:

с рублевых счетов — в течение одного операционного дня;

с валютных и металлических счетов — в течение двух операционных дней.

Если электронных денег опять недостаточно или их нет, долг спишут, когда появится нужная сумма

Как прекращают взыскание

Как только на ЕНС плательщика будет положительное или нулевое сальдо, поручения на списание долгов перестанут действовать. Счета бывшего должника разблокируют (п. 7 ст. 46, п. 8 ст. 76, п. 13 ст. 77 НК РФ).

За счет имущества плательщика

Если долг не взыскали полностью из денег плательщика, остатки спишут за счет его имущества (п. 11 ст. 46, п. 1 ст. 47 НК РФ). Постановление выносит инспекция, а само взыскание проводят судебные приставы.

Что делают налоговики

Выносят постановление о взыскании за счет имущества плательщика. Направлять это постановление должнику налоговики не обязаны.

Размещают постановление в реестре взысканий. Сроки прописаны в п. 3 ст. 47 НК РФ.

Одновременно направляет постановление судебным приставам.

Что делает судебный пристав

Приставы действуют в соответствии со ст. 30, ст. 68 Федерального закона от 02.10.2007 № 229-ФЗ):

Выпускают постановление о возбуждении исполнительного производства — в течение 6 рабочих дней.

Направляют копии постановления должнику и налоговикам — на следующий рабочий день после издания документа.

Принудительно взыскивают долги, если плательщик не погасил их в течение 5 рабочих дней. Срок для погашения отсчитывают от даты получения постановления о начале исполнительного производства.

Изымают имущество, реализуют его через специализированные организации и этими деньгами погашаются долги перед ФНС, расходы по исполнительному производству и исполнительский сбор. Очередность изъятия имущества указана в п. 7 ст. 47 НК РФ.

Приставы взыскивают долги в течение двух месяцев. Но если за это время задолженность на закроется, взыскание продолжится дальше (п. 8 ст. 36 229-ФЗ). В ходе исполнительного производства приставы могут арестовывать счета и имущество должника.

Как прекращают взыскание

Исполнительное производство заканчивают, если (п. 1 ст. 46, п. 1 ст. 47 229-ФЗ):

полностью погасили задолженность;

налоговики отозвали требование;

приставы исчерпали возможности взыскания, например, должник ликвидировался или обанкротился, у него закончилось имущество.

Как только исполнительное производство закончится, пристав вынесет постановление. Не позднее следующего рабочего дня он отправляет копии постановления плательщику и в инспекцию.

Судебное взыскание налоговых долгов

Если налоговики пропустили срок бесспорного взыскания, погасить долг можно только через суд. Кроме того, только в судебном порядке взыскивают задолженность (п. 3 ст. 45, п. 1, п. 3 ст. 48 НК РФ):

если долги списывают со счетов взаимосвязанных компаний;

если долг возник из-за переквалификации сделки, изменения статуса плательщика или характера его деятельности;

если долг возник после проверки ФНС по сделкам взаимозависимых лиц;

если долг взыскивают с физлица (не ИП).

При взыскании через суд сумма долга исключается из совокупной обязанности и не отражается на ЕНС, пока не вступит в силу судебный акт о взыскании задолженности или о восстановлении пропущенного срока взыскания (подп. 2 п. 7 ст. 11.3 НК РФ).

Шаг 1. Досудебная процедура

Налоговики отправляют требование об уплате задолженности (п. 2 ст. 213 АПК РФ, п. 1 ст. 69 НК РФ). Они могут подать иск в суд, только если известили плательщика о долгах.

Шаг 2. Подача заявления в суд

Инспекция может заявить в суд о задолженности только в срок исковой давности, который прописан в Налоговом кодексе (п. 2 ст. 45, ст. 46, ст. 47 НК РФ).

Если плательщик не согласен с инспекцией, он оформляет возражения в виде отзыва и подает его в суд — в электронном или бумажном виде (п. 1 ст. 131 АПК РФ). К отзыву приложите все подтверждающие документы — первичку, декларации, платежные поручения.

Копию отзыва направьте налоговикам — заказным письмом с описью вложений и уведомлением о вручении. Сделайте это до судебного заседания, чтобы в ИФНС смогли ознакомиться с вашими возражениями.

Шаг 3. Судебное разбирательство

Суд извещает участников о месте и времени разбирательства (п. 2 ст. 215 АПК РФ). ИП или директор компании могут присутствовать лично или же отправить своего представителя. Можно участвовать и по видеосвязи, если в суде есть такая возможность: надо заранее подать ходатайство (ст. 153.2 АПК РФ).

Налоговые дела рассматривают около трех месяцев (п. 1 ст. 215 АПК РФ). Но судья может отложить или приостановить разбирательство.

Шаг 4. Решение суда

По итогам разбирательства судья выносит решение: полностью или частично удовлетворяет иск ИФНС или отказывает налоговикам (п. 5 ст. 170 АПК РФ). Если суд отказал в удовлетворении иска, взыскание прекратится. А если кто-то из участников не согласен с решением судей, его можно обжаловать.

Шаг 5. Исполнение решения

Постановление арбитража вступает в силу через месяц после принятия. Информация о судебном акте и поручение на перечисление долга размещаются в реестре о взыскании задолженности.

Как обжаловать решение налоговиков

Должник может обжаловать любой ненормативный акт налоговиков (подп. 12 п. 1 ст. 21, ст. 137 НК РФ). Сначала жалобу подают в вышестоящую налоговую и только потом в суд.

По имущественным требованиям при неисполнении постановлений о взыскании задолженности необязательно соблюдать досудебный порядок (п. 48 Постановления Пленума ВС от 22.06.2021 № 18).

Как признать долги безнадежными и списать их

Долги признают безнадежными, если (подп. 4-4.1 п. 1 ст. 59 НК РФ):

суд издал акт об истечении срока взыскания;

пристав вынес постановление об окончании исполнительного производства: с даты образования долга прошло пять лет, а его размер мал для банкротства.

Но плательщик и сам может добиться признания долга безнадежным и его списания. Для этого надо обратиться в суд, предоставив акт сверки с ИФНС. И если в ходе судебного дела подтвердится, что возможность принудительного взыскания утрачена, судья выдаст соответствующий акт (п. 9 Постановления Пленума ВАС от 30.07.2013 № 57).

Копию судебного акта передайте в ИФНС. Вместе с ним подайте заявление о признании задолженности безнадежной и ее списании (п. 4 Приложения № 2 к Приказу ФНС от 30.11.2022 № ЕД-7-8/1131@). Налоговики примут решение о списании в течение 5 рабочих дней. Копию решения выдадут по запросу.

Если ИФНС отказала в списании задолженности или вообще не приняла никакого решения, можно пожаловаться в вышестоящую инспекцию, а потом в суд.

Все требования — в одной наглядной таблице

Контролируйте статусы и сроки по всем формализованным и неформализованным требованиям ФНС за все организации