Операции по расчетному счету в бухгалтерском учете

Преобладающая часть расчетов между юрлицами осуществляется в безналичном формате — путем перечисления денежных средств со счета одного контрагента на счет его партнера по сделке. Посредническую функцию при таких переводах выполняет банк.

А для того, чтобы безналичные денежные переводы стали возможны, предприятию необходимо открыть в банке расчетный счет. Этот счет клиент банка может использовать как для хранения свободных денежных средств, так и для проведения расчетных операций, а также снятия с него наличных (в установленных законом случаях).

ВАЖНО! В настоящее время не существует законодательных норм, обязывающих ИП иметь расчетный счет. Такая обязанность есть только у предприятий. Однако предприниматели, не имеющие расчетного счета, на практике могут столкнуться с проблемами при заключении договоров с партнерами.

Каждому расчетному счету банк присваивает определенный номер, а каждому клиенту — лицевой счет для учета движения денежных средств. Безналичные платежи в рамках расчетного счета осуществляются банком строго с согласия клиента — владельца этого счета. И только в некоторых случаях деньги могут быть списаны принудительно.

При открытии расчетного счета ИП или юрлицу банк передает сведения в ФНС. Организация может получить справку из ФНС об открытых расчетных счетах. Как это сделать, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как и когда банк может распорядиться деньгами клиента без его согласия, читайте в статье «Безакцептное списание — это. ».

Общая схема движения денежных средств на расчетном счете выглядит следующим образом:

Синтетический учет хозопераций, осуществляемых с использованием расчетного счета, в бухучете ведется на счете 51 «Расчетный счет» (приказ Минфина России от 31.10.2000 № 94н). Данный счет относится к активным: по его дебету отражается остаток свободных денежных средств хозсубъекта, а также любые денежные поступления, а по кредиту проходят все списания.

Денежные средства в банке какой счет

СЧЕТ 51 «РАСЧЕТНЫЕ СЧЕТА»

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Организация может иметь несколько расчетных счетов. Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету. Как правило, по каждому открытому расчетному счету в кредитных учреждениях вводятся отдельные субсчета.

СЧЕТ 51 «РАСЧЕТНЫЕ СЧЕТА»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

По дебету счета

Поступление наличных денег из кассы организации

Поступление денежных средств с расчетных счетов организации, открытых в других банках, а также с валютных и специальных счетов

Денежные средства, числившиеся в пути, поступили на расчетный счет

Поступление денежных средств в порядке возврата предоставленных займов

Поступление денежных средств в погашение дебиторской задолженности, возникшей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, с подотчетными лицами, по претензиям, с бюджетом и внебюджетными фондами и прочим расчетным операциям

Поступление денежных средств за счет кредитов банков и прочих займов

Поступление денежных средств, внесенных товарищами в простое товарищество в счет их вкладов

Поступление денежных средств в счет целевого финансирования от других организаций и лиц, бюджетных средств и т. п. на осуществление мероприятий целевого назначения

Поступление выручки от продаж продукции, работ и услуг

Поступление выручки от продаж имущества, прочих операционных и внереализационных доходов

Поступление денежных средств в счет доходов будущих периодов

Поступление денежных средств в счет чрезвычайных доходов в результате чрезвычайных ситуаций

По кредиту счета

Получение денег с расчетного счета в банке

Перечисление денежных средств на другие расчетные счета организации, открытые в других банках; оплата с расчетного счета приобретенных валютных средств; зачисление денежных средств в аккредитивы и прочие средства на специальных счетах

Перечисление денежных средств, не зачисленных по назначению (на покупку иностранной валюты и т. п.)

Предоставление займов, оплата облигаций и прочие финансовые вложения

Погашение сумм кредиторской задолженности, возникшей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, с подотчетными лицами, по претензиям по кредитам и займам, налогам и сборам и прочим расчетным операциям

Возврат товарищам простого товарищества их вкладов по окончании срока действия договора

Перечисления сумм на покрытие затрат по мероприятиям целевого назначения

Выкуплены собственные акции (доли) у участников

Перечислены средства на мероприятия, определенные решением учредителей

Перечислены средства на покрытие некомпенсируемых расходов, связанных со стихийными бедствиями и прочими чрезвычайными обстоятельствами

Денежные средства и их эквиваленты (Cash and cash equivalents)

Учет денежных средств и их эквивалентов по МСФО ведется в соответствии со стандартом МСФО (IAS) 7 «Отчет о движении денежных средств».

Определение по МСФО

К денежным средствам относятся денежные средства в кассе и на банковских депозитах до востребования.

Эквиваленты денежных средств – это краткосрочные высоколиквидные инвестиции, которые можно легко конвертировать в известные суммы денежных средств и которые подвержены лишь незначительному риску изменения стоимости. Под краткосрочным подразумевается период в три месяца с момента приобретения инвестиции, оставшийся до ее погашения.

Эквиваленты денежных средств служат для краткосрочных денежных обязательств, а не для инвестиций или других целей.

Классификация и признание по МСФО

В состав денежных средств и их эквивалентов входят:

- деньги в кассе;

- денежные средства в пути;

- деньги на текущих счетах компании (рублевых и валютных), доступные для использования;

- банковские переводные векселя и прочие векселя, планируемые к погашению или продаже не более чем через 3 месяца с даты приобретения;

- депозиты до востребования и сроком до трех месяцев;

- прочие ценные высоколиквидные бумаги со сроками погашения или планируемые к реализации в срок не более трех месяцев с даты приобретения.

Инкассированные денежные средства, еще не перечисленные на расчетный счет в банке, включаются в состав денежных средств в пути.

Инвестиции, имеющие более длительный срок погашения по состоянию на дату приобретения, не становятся эквивалентами денежных средств после того как период времени, оставшийся до их погашения, уменьшится до трех месяцев.

Банковские овердрафты отражаются в составе задолженности по кредитам и займам полученным.

Банковские овердрафты, подлежащие погашению по первому требованию банка и составляющие неотъемлемую часть политики по управлению денежными потоками, включаются в остаток денежных средств или их эквивалентов для целей отчета о движении денежных средств.

Денежные средства с ограничением к использованию исключаются из состава денежных средств и их эквивалентов и показываются в качестве прочих оборотных либо внеоборотных активов в зависимости от срока ограничения в использовании, либо отдельной строкой, если их сумма существенна.

Денежные средства и их эквиваленты являются ограниченными в использовании в случаях, когда:

- заключен договор с банком, предполагающий обязательный остаток средств на счете;

- ограниченное использование средств предусмотрено договором займа/кредита;

- существуют ограничения по использованию средств на счете в силу законодательства страны, где располагается банк;

- денежные средства арестованы или заблокированы в связи с судебными разбирательствами, требованиями налоговых органов и т.д.;

- денежные средства находятся на счетах в банках, у которых отозвана лицензия на осуществление банковской деятельности.

Раскрытие информации в финансовой отчетности по МСФО

Денежные средства и эквиваленты денежных средств представляются в Отчете о финансовом положении отдельной строкой.

Компания раскрывает следующую информацию относительно денежных средств и их эквивалентов в примечаниях к Финансовой отчетности:

- состав денежных средств и их эквивалентов;

- данные об остатках денежных средств и их эквивалентов, выраженных в иностранной валюте;

- сумму имеющихся у компании значительных остатков денежных средств и их эквивалентов, которые ограничены в использовании, с комментариями руководства относительно причин данных ограничений;

- взаимоувязку денежных средств в Отчете о финансовом положении и Отчете о движении денежных средств.

Отчет о движении денежных средств является перечнем денежных поступлений и выплат, которые позволяют согласовать входящий и исходящий остатки денежных средств и их эквивалентов на балансе, что позволяет оценить изменения чистых активов компании, ее финансовой структуры, а также способность компании влиять на объемы (и сроки) денежных потоков.

Потоки денежных средств – притоки (поступления) и оттоки (выплаты) денежных средств и их эквивалентов.

В Отчете о движении денежных средств представляются потоки денежных средств и эквивалентов денежных средств за отчетный период, сгруппированные в разрезе операционной, инвестиционной и финансовой деятельности.

Операционная деятельность – основная приносящая выручку деятельность компании и прочие виды деятельности, не отнесенные к инвестиционной или финансовой деятельности.

При этом поступления – это денежные потоки от продажи товаров или оказания услуг, выплаты – это оплата поставщикам за товары и услуги, выплата зарплаты работникам и т.д. Потоки от операционной деятельности возникают из основной, приносящей доход деятельности компании, такие потоки являются результатом операций и других событий, которые учитываются при определении прибыли или убытка. Такая информация полезна для прогнозирования будущих денежных потоков от операционной деятельности, которая подтверждает достаточность денежных средств, например, для погашения кредитов, поддержания производственных мощностей или выплаты дивидендов.

Инвестиционная деятельность представляет собой приобретение и реализацию долгосрочных активов и прочих вложений, не относящихся к эквивалентам денежных средств.

Денежные платежи/поступления, связанные с приобретением/продажей:

- основных средств и нематериальных активов;

- долевых или долговых инструментов других компаний, а также долей в совместных предприятиях.

Финансовая деятельность – деятельность, которая приводит к изменению в размере и составе собственного капитала и заемных средств компании.

В состав денежных средств от финансовой деятельности входят денежные поступления от эмиссии:

- акций или других долевых инструментов;

- облигаций, займов, векселей и других заимствований;

- денежные погашения заимствований.

Движение денежных средств по операционной деятельности в основном представляется косвенным методом, т.е. прибыль или убыток до налогообложения за отчетный период корректируется на величину изменения чистых оборотных активов.

Денежные средства по инвестиционной и финансовой деятельности представляются в финансовой отчетности прямым методом.

Отчет о движении денежных средств предоставляет информацию, которая позволяет оценить:

Учет операций по банку (поступление денежных средств)

Учет операций по банку (поступление денежных средств).

Банковские операции по расчетному счету (расчетным счетам) отражаются в списке документов «Банковские выписки» из раздела «Банк и касса». В этом списке отражаются документы как по поступлению денежных средств на расчетный счет, так и по их списанию.

Создание документов по отражению поступления денежных средств на расчетный счет организации

Оплата от покупателя

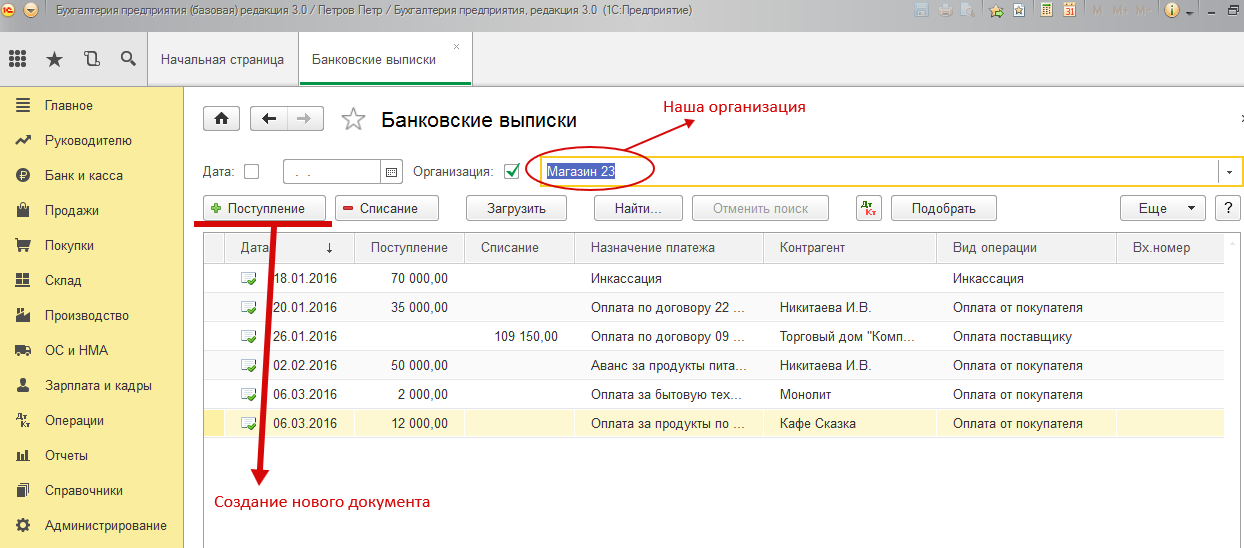

Заходим в раздел «Банк и касса», выбираем список документов «Банковские выписки». Создаем новый документ путем нажатия на кнопку «Поступление». (рис. 1).

Рис. 1

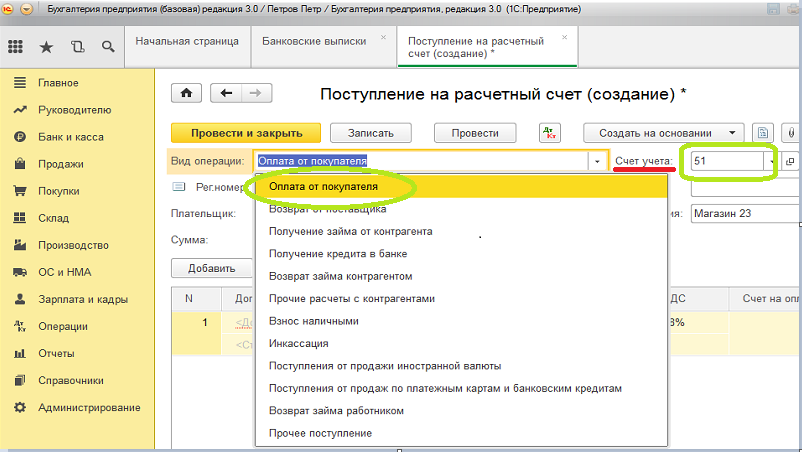

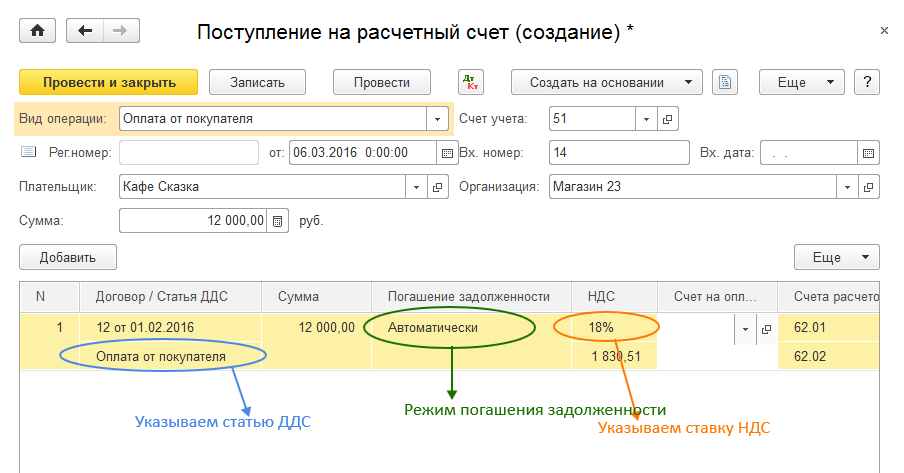

Из списка предлагаемых вариантов «Вид операции» выбираем «оплата от покупателя» (оплата от покупателя может быть установлена по умолчанию). Оставляем счет учета по умолчанию «51» — Учет денежных средств на расчетных счетах в национальной валюте РФ. (рис.2).

Рис.2

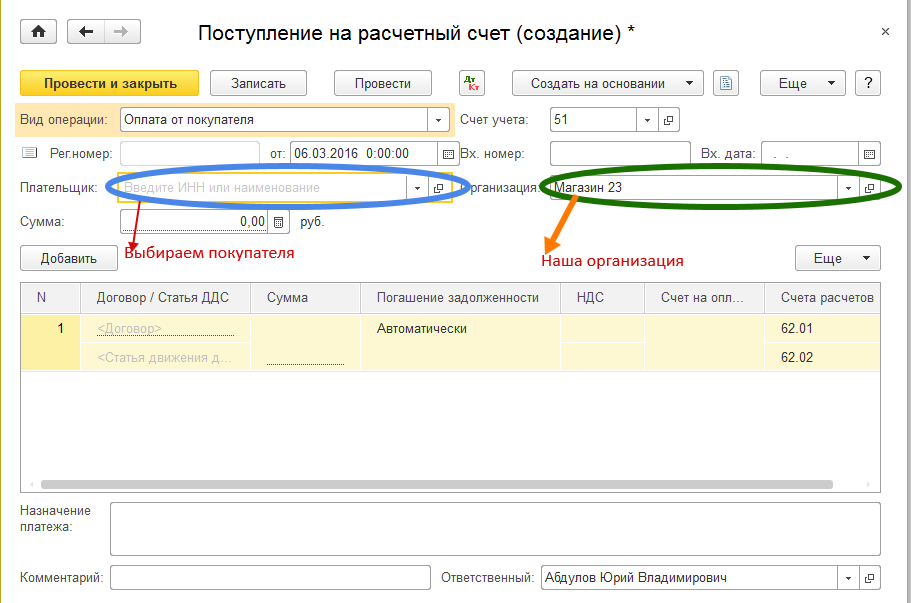

Следующим шагом выбираем покупателя. Заполняем реквизит «Организация», от имени которой мы ведем учет. При ведении учета по одной организации ее наименование подставляется в реквизит по умолчанию. (Рис. 3). В программе 1С реализован режим быстрого поиска: набирая в «окошке выбора» первые буквы (или цифры кода ИНН) программа предлагает нам по соответствию с ними выбрать название Контрагента.

Внимание. Для удобства быстрого поиска рекомендуем наименование контрагента (покупателя, продавца …) записывать в следующем порядке: сначала название без кавычек, а потом форму собственности. А уже в полном наименовании контрагента писать полное название контрагента в соответствии с регистрационными документами.

Например: полное наименование — ООО «Кафе сказка», наименование (сокращенное для поиска) – Кафе сказка, ООО.

Рис.3

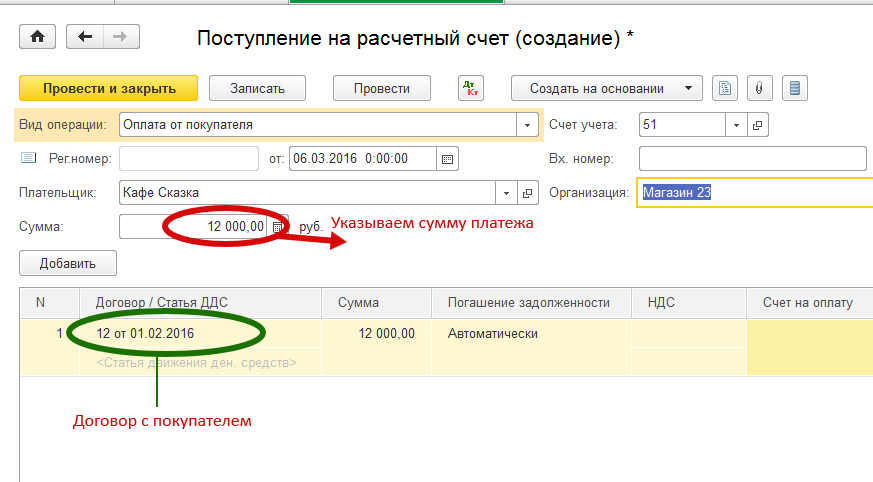

Далее указываем сумму поступивших денежных средств. В табличной части документа «Поступление на расчетный счет» указываем договор с покупателем, если договора еще нет, то создаем его. (Рис.4).

Совет. В том случае если взаимоотношения с контрагентом у нас несложные и осуществляются без договора на основании счетов, рекомендуем создать в базе «условный» договор с покупателем и при создании подобных документов на него ссылаться. В дальнейшем этот прием экономит время бухгалтеру на анализ взаимоотношений с данным контрагентом.

Рис. 4

Выбираем статью «Движения денежных средств» — ДДС. Этот вид аналитики соответствует своему названию, то есть используется для анализа статей движения денежных средств. В нашем случае статья ДДС совпадает с видом платежа – «оплата от покупателя».

Указываем ставку НДС. В зависимости от ставки НДС программа сама рассчитывает сумму НДС в общей сумме поступивших денег и отражает эту сумму во второй строке столбца НДС.

Заполняем реквизит «погашение задолженности», который имеет следующие варианты погашения задолженности: автоматически, по документу или не погашать. В случае выбора варианта «По документу» во второй строке следует указать ссылку на документ, по которому будет произведено погашение задолженности. Показатель «Автоматически» используется программой по умолчанию. (Рис.5).

Рис. 5

Остаются следующие поля для заполнения.

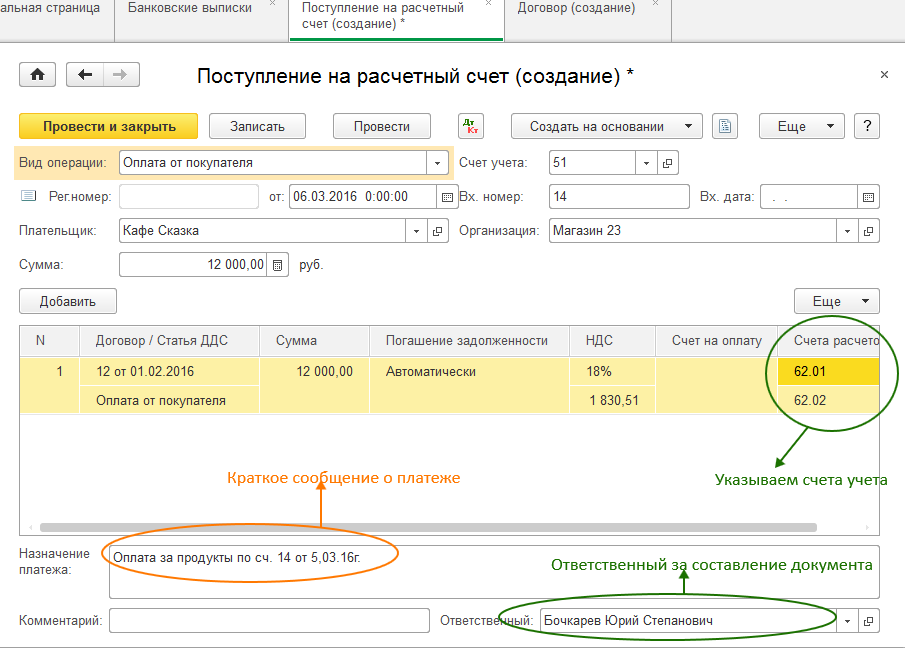

Поле «Счета расчетов». Для вида оплаты «оплата от покупателя» программой предлагается установить счет расчета 62.01 – «Учет расчетов с покупателями» или счет 62.02 – « Учет расчетов с покупателями по полученным авансам». Стоит оставить без изменений эти счета. Программа анализирует полученную сумму от покупателя и сама определяет на каком счете учитывать полученные денежные средства. Если это оплата за уже поставленный товар, то используется проводка Д51 – Кр62.01. Если это предоплата (аванс), то используется следующая проводка Д51 – Кр62.02.

Поля «Вх. номер» и «Вх. дата» соответствуют номеру входящего платежного поручения и его дате.

Поле «Назначение платежа» используется как краткий комментарий для удобства работы сотрудников компании. В случае оплаты от покупателей возможно такое заполнение поля: «Оплата за продукты по сч. №__ от ___ .

Кроме того можно указать ответственного за создание документа. (Рис.6).

Рис.6

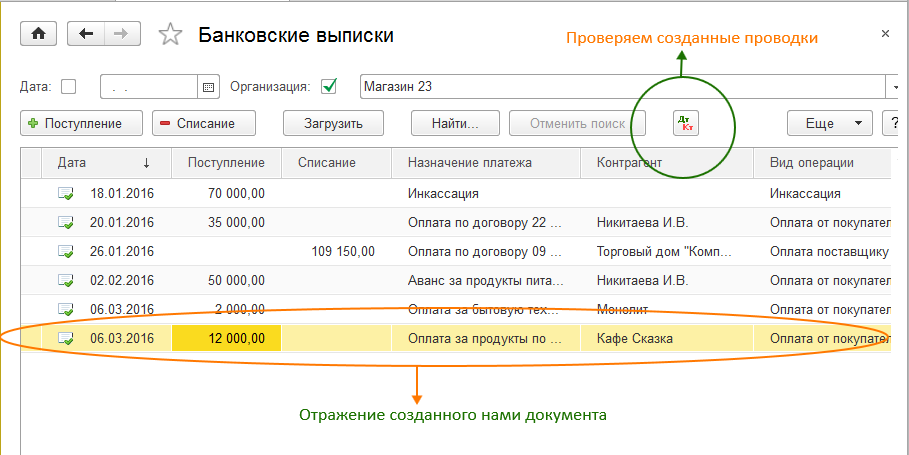

Документ готов к записи в базу данных. Нажимаем «Провести и закрыть». Проведенный документ появляется в списки документов «Банковские выписки».

Проверяем проводки сформированные программой. (Рис.7).

Рис.7

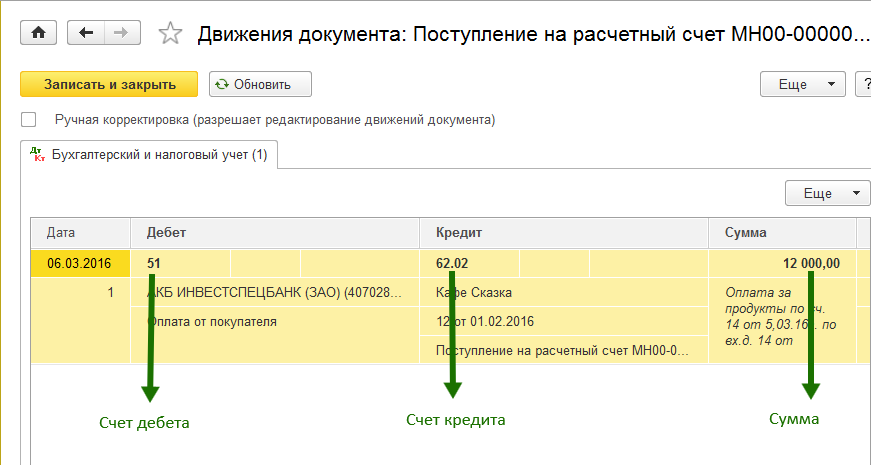

Бухгалтерские проводки созданные документом. (Рис.8).

Рис.8

Создание и проведение документа закончено. Внутренний номер документа хранящегося в базе программы является уникальным и присваивается программой: реквизит «Рег.номер».

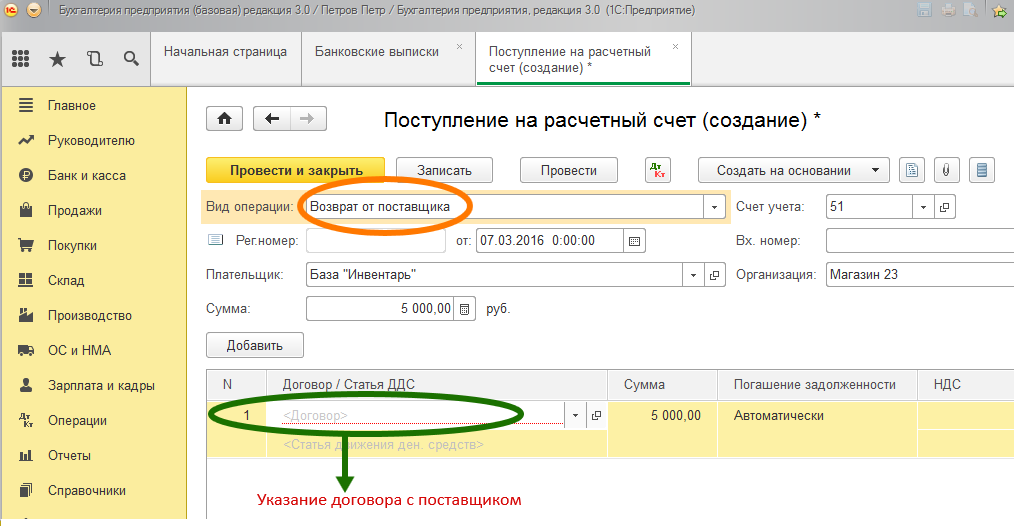

Возврат денежных средств от поставщика

Такая ситуация может случиться в том случае если поставщик возвращает полученный ранее от нас аванс или погашает нам свою кредиторскую задолженность.

В разделе «Банк и касса», заходим в список документов «Банковские выписки». Создаем новый документ путем нажатия на кнопку «Поступление». Среди видов операции выбираем «Возврат от поставщика». Выбираем поставщика («Плательщик»), заполняем сумму и в колонке «Договор» указываем основание для платежа — договор с поставщиком.

Рис. 1

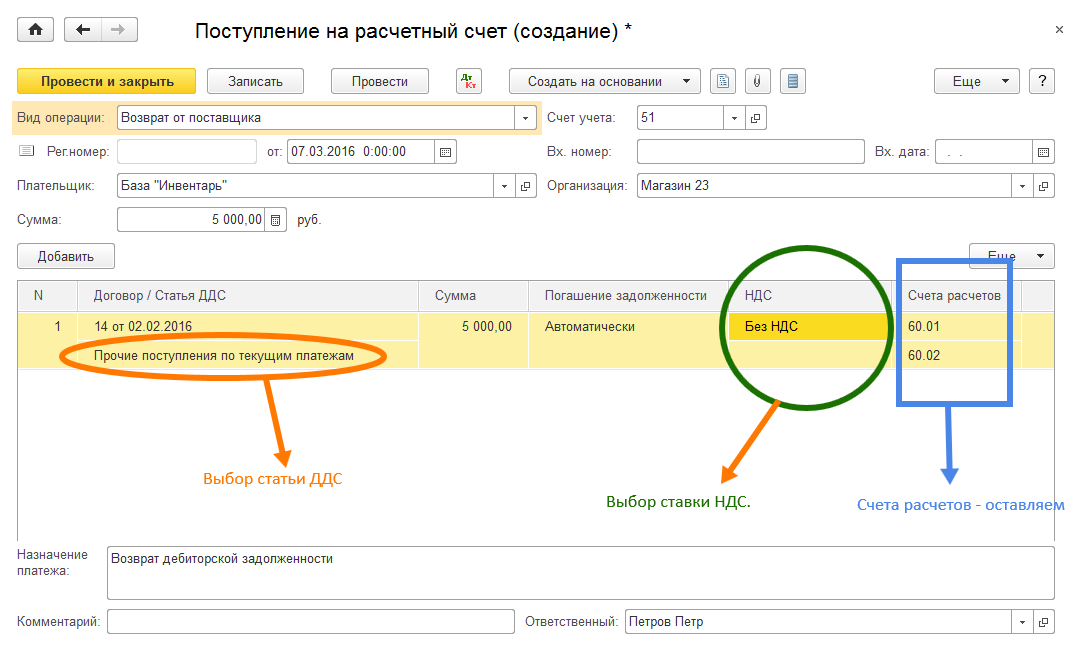

Остаются три важных момента – определение статьи движения денежных средств (ДДС), ставки НДС и выбор счетов расчета. В операции «возврат от поставщика», статья ДДС – «прочие поступления по текущим операциям», ставку НДС указывается 18%, 10% или, без НДС. Счета расчетов оставляем те, что созданы программой по умолчанию. Эти счета совпадают со счетами расчетов с поставщиками: 60.01 или счет 60.02. При проведении документа программа выберет тот субсчет, который соответствует нашей хозяйственной операции. (Рис.2).

Рис. 2

Проводим и закрываем документ. В заключение проверяем созданные документом проводки (в списке документов «Банковские выписки» — режим «Дт-Кт»). Должно быть: Дт. Сч.51 – Кр. Сч.60.02 – сумма 5000.00 руб.

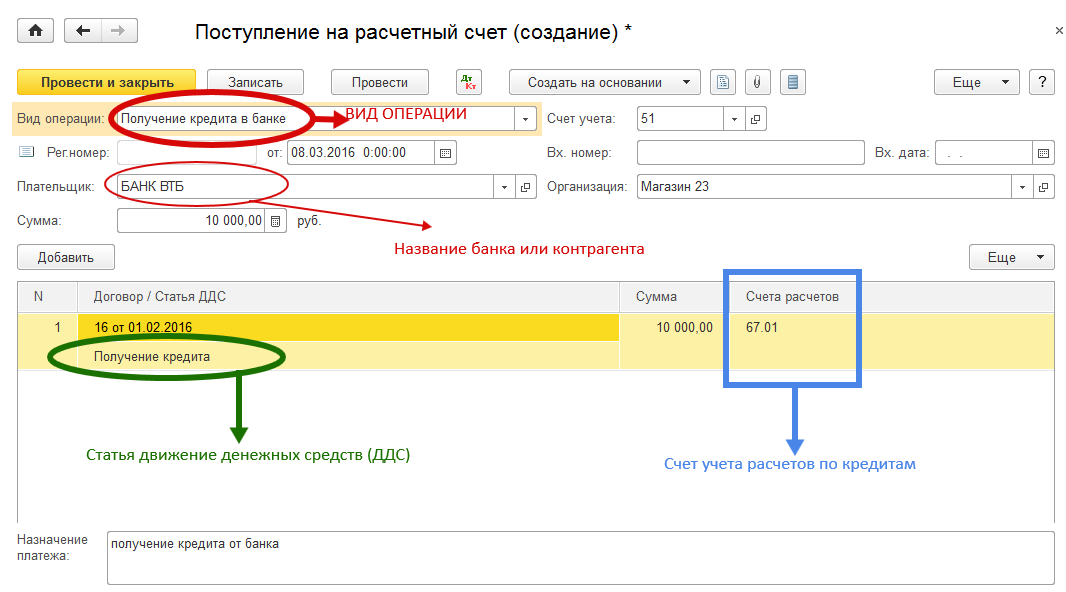

Расчеты по кредитам и займам.

Поступление денежных средств на расчетный счет, связанных с кредитами и займами определяются следующими операциями (закреплены в реквизите «вид операции»): получение денежных средств по кредитам от банковских учреждений; получение займа от контрагента; возврат займа от контрагента, выданного ему ранее. Общая форма документа «Поступление на расчетный счет» при вышеперечисленных операциях следующая (Рис. 3).

Выбираем «Вид операции», заполняем реквизиты:

— Плательщик – банк (предоставляющий нам кредит) или контрагент;

— Сумма кредита;

— Договор (если договора нет, то программа позволяет создать новый договор, не выходя из формы документа);

— Статья движения денежных средств: при получении кредита банка – это «получение кредита», при получении ссуды от контрагента – «получение ссуды».

И в заключение соглашаемся (или не соглашаемся) с предложенным программой счетом учета данной операции («Счета расчетов»):

А). при получении денежного кредита от банка применяем проводку бухгалтерского учета: Дт51 – Кт67.01 (если кредит долгосрочный, со сроком погашения свыше 12 месяцев) и Дт51 – Кт66.01 – если кредит краткосрочный;

Б). при получении возвратного беспроцентного займа от контрагента — Дт51 – Кт67.03 (Счет 67 – Расчеты по долгосрочным кредитам и займам);

В). при возврате выданного ранее беспроцентного возвратного займа от партнера-контрагента — Дт51 – Кт58.03 (Счет 58 – «Финансовые вложения», субсчет 58.03 – «Предоставленные займы»). (Рис.3)

Рис. 3

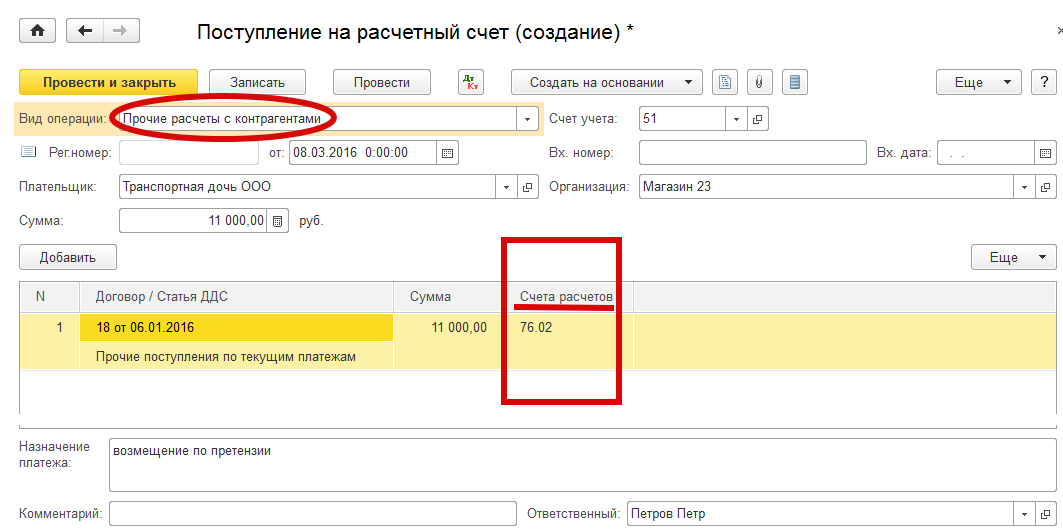

Прочие расчеты с контрагентами

В случае если денежные средства, зачислены на счет от контрагента по другим основаниям, то документ вводится с видом операции «Прочие расчеты с контрагентами». Такими основаниями к примеру могут быть расчеты по претензиям. Для учета таких расчетов используется субсчет 76.02 счета 76 «Расчеты с разными дебиторами и кредиторами». Применяем статью ДДС – «Прочие поступления по текущим платежам». Рис. 4

Рис. 4

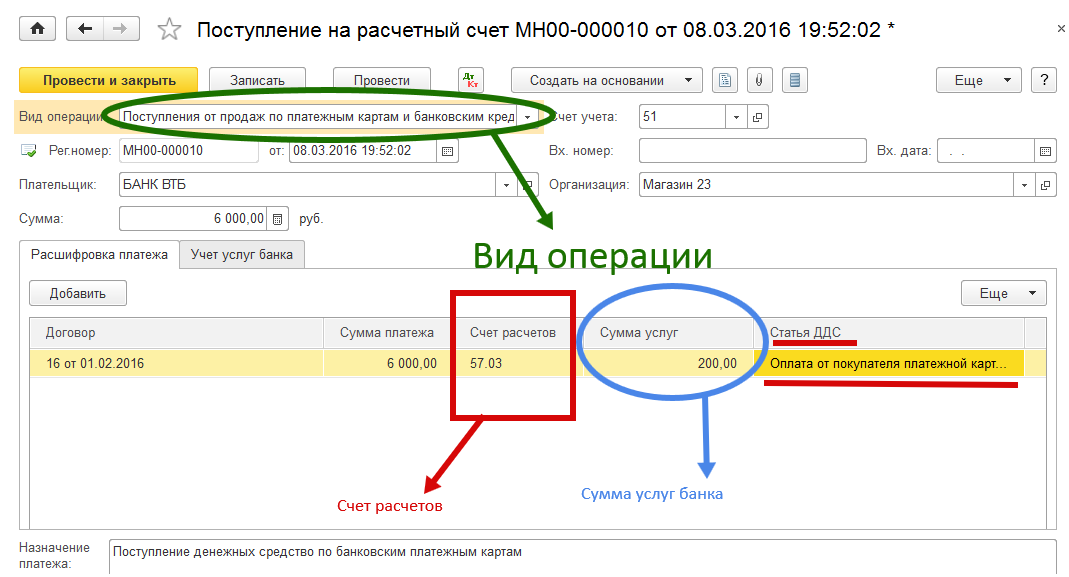

Поступления от продаж по платежным картам и банковским кредитам

Для операции получения денежных средств от розничных продаж по платежным картам или банковским кредитам используется документ с видом операции «Поступления от продаж по платежным картам и банковским кредитам». Для данного вида операции документ имеет следующий вид.

Этот документ имеет две закладки. Основную «Расшифровка платежа» и «Учет услуг банка» предназначенную для отражения затрат предприятия по услугам банка-эквайера по обслуживанию платежных карт. В колонке «Счет расчетов» используем счет 57.03 – «Продажи по платежным картам». Если поступает выручка от продаж по банковским кредитам, то можем использовать один из субсчетов счета 76 «Расчеты с другими дебиторами и кредиторами», а именно 76.09.

Применим статью ДДС – «Оплата от покупателей платежной картой». (Рис. 5).

Рис. 5

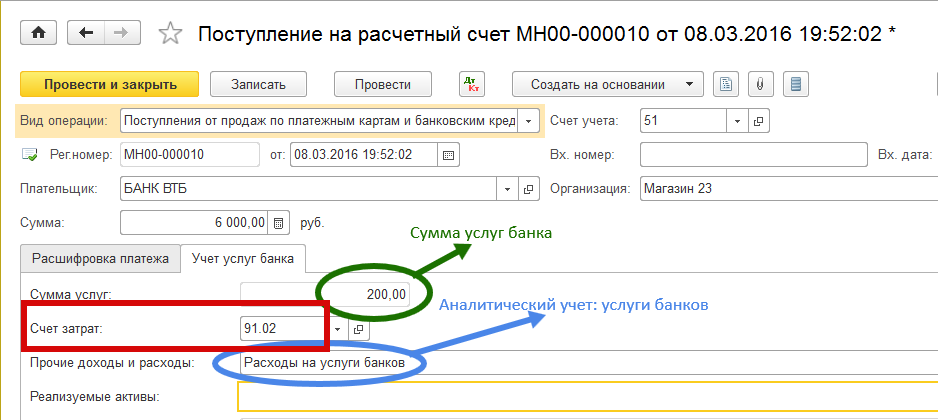

Закладка «Учет услуг банка» имеет следующий вид. (Рис. 6) В нее переносится «сумма услуг» набранная в основной закладке, указывается счет учета затрат банка по обслуживанию платежных карт.

Рис. 6

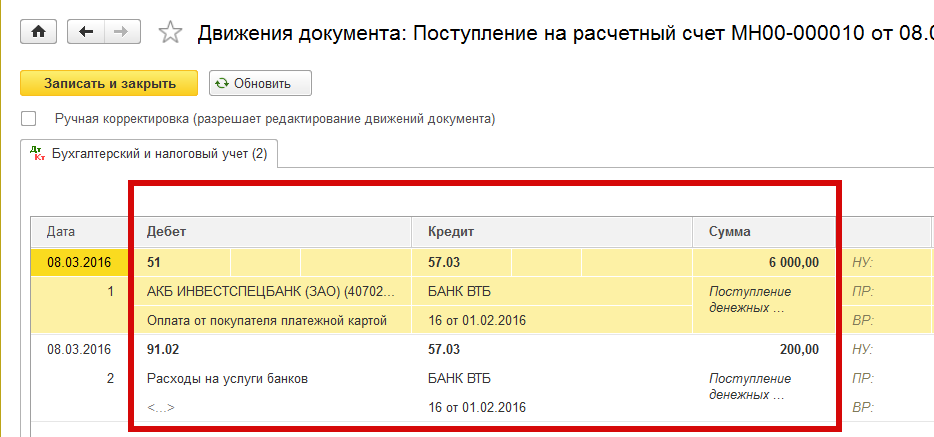

После проведения документа – операция «Записать и закрыть» проверяем сформированнные программой проводки (в режиме «Банковские выписки» нажимаем кнопку ).

Сформированные по документу проводки. Дт51 – Кт57.03 – 6000,00 руб. и

Дт91.02 (аналитика затрат – «услуги банков» – Кт57.03 – 200,00 руб. (Рис. 7)

Рис. 7

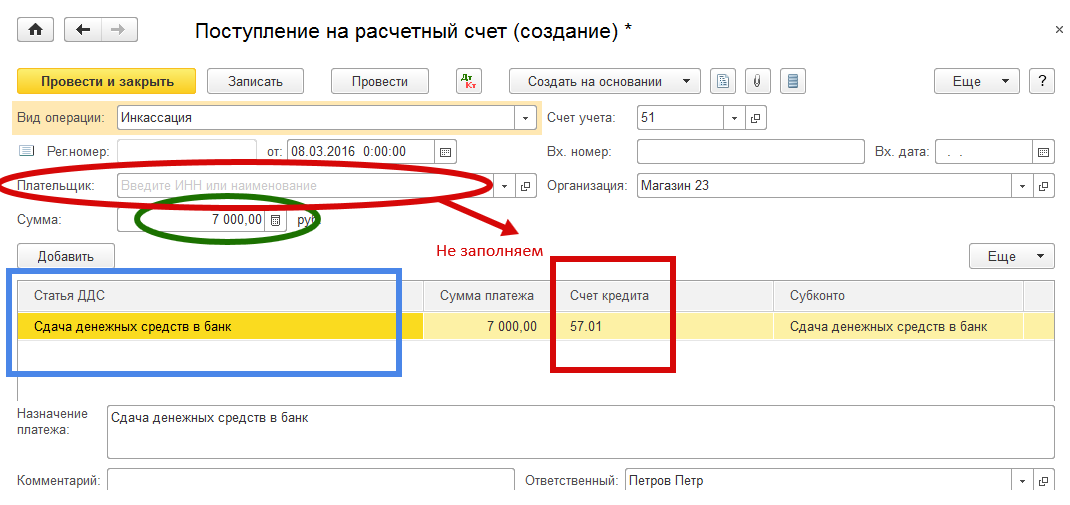

Инкассация

Данный вид операции применяется в случае зачисления на расчетный счет денежных средств инкассированнных из кассы организации. Используется в том случае когда между сдачей денежных средств в кассу организации и последующей передачей этих средств в банк существует временной разрыв связанный с процессом перевозки и охраны денежных средств.

В открытом документе следует заполнить следующие реквизиты: сумма инкассированных денежных средств и статья ДДС. Название плательщика не заполняем. Соглашаемся с предложенным программой, счетом расчетов – 57.01. (Рис. 8)

Рис. 8

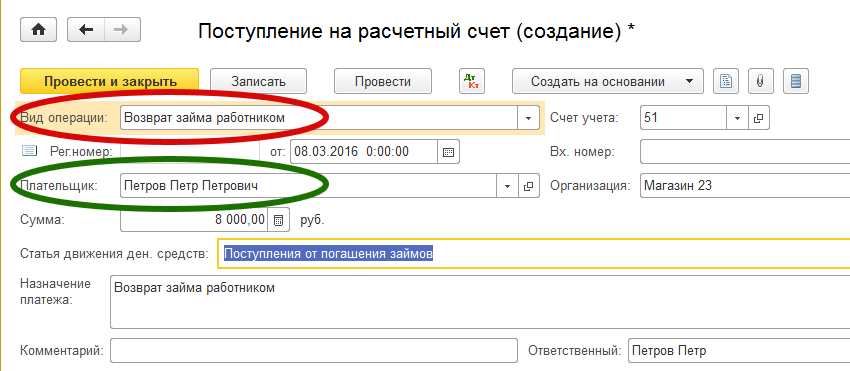

Возврат займа работником

При возврате займа, ранее выданного работнику предприятия создаем документ с видом операции «Возврат займа работником».

Заполняем следующие реквизиты: Плательщик – ФИО работника, возвращающего денежный займ предприятию. Сумма. Статья движения денежных средств – «Поступления от погашения займов». (Рис. 9)

Рис. 9

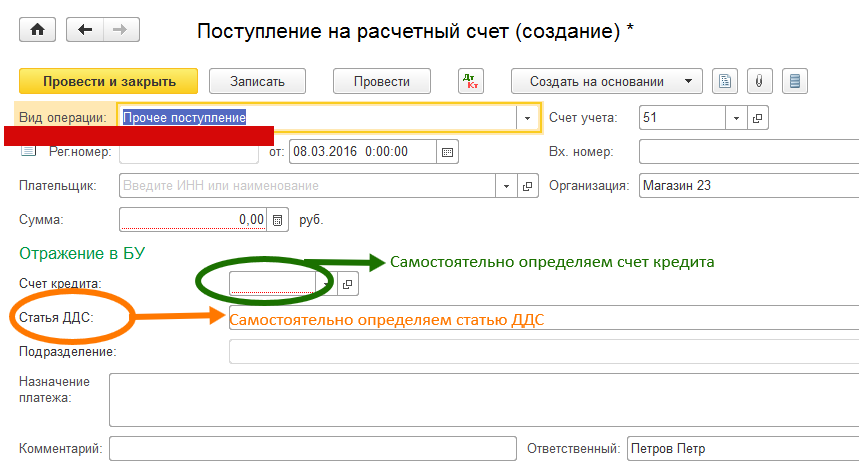

В остальных случаях поступлений на расчетный счет у бухгалтера имеется больше возможностей для творчества. Это могут проценты начисленные банком за использование свободных денежных средств, проценты по депозитам, излишне уплаченные и возвращенные налоги и пр. В этом случае документ будет иметь следующий вид. (Рис.10)

Рис. 10

По документу бухгалтер самостоятельно определяет и счет кредита и статью движения денежных средств и наличие (отсутствие) «Плательщика».

Приведем пример. Поступление процентов от банка от размещения временно свободных денежных средств предприятия. Это поступление является внереализационным доходом. Следовательно имеем следующие бухгалтерские проводки соответствующие данной хозяйственной операции: Дт51 – Кт91.01 – 600.00 руб. (Счет 91.01 — «Прочие доходы» с аналитикой «Прочие внереализационные доходы»). (Рис.11).

Рис. 11

Мы завершили рассмотрение документов формирующих все поступления денежных средств на расчетный счет предприятия.