Смена «обособленного» адреса

При смене адреса самой фирмы постановка на налоговый учет по новому местонахождению осуществляется на основании документов, полученных новыми контролерами от «старой» инспекции. А вот если переезжает обособленное подразделение компании, «повесить» бумажную волокиту на инспекторов не удастся.

Для начала разберемся, что считать обособленным подразделением и когда оно имеет налоговую прописку.

Принципы идентификации

Как указали специалисты главного финансового ведомства в письме от 21 апреля 2008 г. № 03-02-07/2-73, Налоговый кодекс предусматривает два признака, при наличии которых подразделение признается обособленным:

- осуществление фирмой деятельности через свое подразделение, территориально обособленное от ее места нахождения;

- создание по месту ведения этой деятельности рабочих мест на срок более одного месяца (п. 2 ст. 11 НК).

Таким образом, подчеркнули финансисты, оборудование хотя бы одного стационарного рабочего места компании вне места ее нахождения уже признается созданием обособленного подразделения независимо от того, отражен данный факт в учредительных документах фирмы или нет.

Правила регистрации

Встать на налоговый учет по месту нахождения обособленного подразделения хозяйствующих субъектов обязывают пункты 1 и 4 статьи 83 Налогового кодекса. Для этого необходимо подать соответствующее заявление в местную инспекцию не позднее чем по истечении одного месяца со дня создания «обособленца». Специальная форма такого заявления утверждена приказом ФНС от 1 декабря 2006 г. № САЭ-3-09/826@.

Вместе с тем, если компания по какому-либо из оснований, предусмотренных Налоговым кодексом, уже состоит на учете в одной из инспекций муниципального округа, на территории которого открыто подразделение, то ставить на учет такого «обособленца» нет нужды. Достаточно лишь сообщить «своим» налоговикам о его создании (п. 2 ст. 23 НК). Однако сделать это необходимо также в месячный срок и по строго установленной форме, которая утверждена приказом ФНС России от 17 января 2008 г. № ММ-3-09/11@. Обратите внимание, что фирма обязана подобным образом ставить в известность контролеров в отношении каждого созданного подразделения, независимо от того, подлежит оно постановке на учет или нет.

Упрощенный порядок налогового учета организаций предусмотрен и для случаев, когда у фирмы насчитывается несколько «обособленцев» в рамках одного муниципального округа, но на территориях, подведомственных разным налоговым инспекциям. В этом случае постановка на учет осуществляется ревизорами по месту нахождения того подразделения, которое выберет сама компания.

«Документальные» нормы

Итак, в течение месяца с момента создания обособленного подразделения фирме необходимо представить в налоговую инспекцию следующие документы:

- сообщение о создании обособленного подразделения по форме № С-09-3, которое направляется в родную инспекцию по месту нахождения головной организации;

- заявление о постановке на учет обособленного подразделения по форме № 1-2-Учет, направляемое ревизорам по месту создания «обособленца».

Кроме того, к заявлению нужно приложить заверенные в установленном порядке копии свидетельства о постановке на учет в инспекции головной организации и документы, подтверждающие создание обособленного подразделения.

Проблемы переезда

Можно было бы сказать, что Налоговым кодексом достаточно ясно прописан порядок постановки на учет обособленных подразделений, если бы не одно «но». Главный налоговый закон не содержит нормы, предусматривающей возможность изменения местонахождения «обособленца», а соответственно и специальных правил по постановке на налоговый учет по новому адресу.

В сущности это означает, что, к примеру, при заключении нового договора аренды помещения для осуществления деятельности через подразделение по адресу, подведомственному иному налоговому органу, фирма должна осуществить процедуру закрытия одного «обособленца» и открытия новой аналогичной структуры. Более того, скорее всего, аналогичным образом компании придется поступать даже в том случае, если подразделение меняет адрес в рамках территории одной и той же налоговой инспекции.

Таким образом, получается, что организация в данной ситуации обязана, во-первых, направить в инспекцию по месту нахождения головного офиса два сообщения по форме № С-09-3 о закрытии одного подразделения и об открытии нового. Во-вторых, ей необходимо подать заявление налоговикам по месту нахождения прежнего «обособленца» о снятии с учета по форме № 1-4-Учет, утвержденной приказом ФНС от 1 декабря 2006 г. № САЭ-3-09/826@. И, наконец, по месту нахождения вновь созданной структуры представить ревизорам уже упомянутое заявление о постановке на учет по форме № 1-2-Учет и сопровождающий комплект документов. Не стоит также забывать, что закрытие обособленного филиала является законным основанием для проведения контролерами выездной налоговой проверки. В частности, пункт 5 статьи 84 гласит, что снятие с учета подобной структуры налоговики должны произвести в течение 10 дней с даты подачи соответствующего заявления налогоплательщика, но не ранее окончания выездной проверки в случае ее проведения.

Перспективы

Справедливости ради необходимо отметить: подобная проблема не осталась незамеченной Минфином. Так, в упомянутом письме от 21 апреля 2008 г. № 03-02-07/2-73 финансисты рассмотрели вопрос об установлении порядка внесения налоговиками изменений в имеющиеся у них сведения о подразделении в случае если «обособленец» меняет месторасположение в рамках района, подведомственного одним и тем же налоговым инспекторам. Как это нередко бывает в нашей стране, причиной всех бед оказались пробелы в законодательстве. В своем опусе специалисты главного финансового ведомства указали, что согласно российским законам местонахождение организации и ее филиалов и представительств определяется через соответствующие адреса. Адрес же является и одним из идентификационных признаков иных обособленных подразделений хозяйствующих субъектов. При этом, посетовали эксперты Министерства финансов, ни Налоговым, ни Гражданским кодексами не определено, что необходимо понимать под изменением местонахождения филиала, представительства или иного «обособленца». Не установлен налоговым законодательством и порядок учета в налоговых органах подразделений компании в связи с изменением мест их нахождения.

Вместе с тем нужно отдать чиновникам Минфина должное: оставлять все как есть они не намерены. Другое дело, что, по их мнению, предложение об упрощении порядка учета «блуждающих обособленцев» требует дополнительной доработки. В частности, они считают, что упростить необходимо и «переезды» с территории одной инспекции на территорию другой. Правила же смены местонахождения филиалов и представительств финансисты предполагают сделать аналогичными учету сведений об изменении местонахождения головной организации.

С. Котова, эксперт «Федерального агентства финансовой информации»

Изменить адрес обособленного подразделения в налоговой как

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 27 мая 2019 г. N ГД-4-14/9930@ Об изменении адреса места нахождения обособленного подразделения в Государственном адресном реестре

Федеральная налоговая служба, рассмотрев интернет-обращения и обращение, сообщает следующее.

Отношения, возникающие в связи с ведением Государственного адресного реестра, осуществлением эксплуатации Федеральной информационной адресной системы, а также отношения по использованию содержащихся в Государственном адресном реестре сведений об адресах регулируются Федеральным законом от 28.12.2013 N 443-ФЗ "О федеральной информационной адресной системе и о внесении изменений в Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации".

Согласно документам, приложенным к обращению, сообщение о внесении изменений в адрес места нахождения обособленного подразделения поступило в налоговый орган с указанием адреса обособленного подразделения в соответствии с муниципальным делением.

В настоящее время в Едином государственном реестре налогоплательщиков адреса отображаются в административном делении территории Российской Федерации. Кроме того, в Едином государственном реестре налогоплательщиков не отображается название таких элементов адреса, как "дом", "корпус", "строение".

Вместе с тем адрес, указанный в поданном сообщении о внесении изменений в адрес места нахождения обособленного подразделения, и адрес, содержащийся в Едином государственном реестре налогоплательщиков и указанный в уведомлении о постановке на учет, соответствует фактическому адресу места нахождения обособленного подразделения в различных вариантах написания адреса.

Для сведения сообщается, что в настоящее время осуществляется доработка программного обеспечения в части возможности отображения адреса в муниципальном делении.

| Действительный государственный советник РФ 2-го класса |

Д.Ю. Григоренко |

Обзор документа

ФНС указала, что в настоящее время идет доработка программного обеспечения в части возможности отображения в ЕГРН адреса в муниципальном делении.

Пока адреса прописываются в административном делении территории России. Не отображается название таких элементов адреса, как "дом", "корпус", "строение".

Изменение адреса обособленного подразделения: порядок действий

Многие крупные компании имеют обособленные подразделения. В процессе деятельности возникают различные ситуации, когда филиалы, представительства и иные «обособки», меняют место своего нахождения. Такое изменение подлежит государственной регистрации и для ее совершения организация должна соблюсти определенный порядок.

Процесс внесения изменений зависит от конкретного вида обособленного подразделения. В отношении представительств и филиалов действует один порядок, в отношении иных видов обособленных подразделений – другой. Регламентируется данная процедура положениями федеральных законов № 14-ФЗ от 08.02.1998 «Об обществах с ограниченной ответственностью», № 129-ФЗ от 08.08.2001 «О госрегистрации юридических лиц и ИП», Налоговым кодексом РФ, а также подзаконными актами – приказом Минифина России об утверждении Административного регламента № 169н от 30.09.2016 г. Рассмотрим, как происходит изменение адреса обособленного подразделения, порядок действий компании при этом.

Представительства и филиалы

Для смены адреса представительства или филиала необходимо проанализировать устав организации. Если данный документ содержит информацию об адресе такого обособленного подразделения, то потребуется внести изменения в устав. Напомним, что действующее законодательство не обязывает указывать подобную информацию в уставе юридического лица, но практика показывает, что во многих случаях сведения о филиалах и их адресах в этом документе все же есть. Поэтому, изменение адреса обособленного подразделения в таких ситуациях потребует процедуры внесения изменений в устав.

Для этого необходимо созвать внеочередное собрание участников, на котором должно быть принято решение об изменении документа. Здесь возможно два варианта:

Исключение из устава пункта об обособленном подразделении;

Внесение новых сведений о месте нахождения.

Решение собрания утверждается протоколом, который вместе с заявлением по форме Р13001 и с новой редакцией устава сдается в налоговую для регистрации изменений.

В ситуации, когда устав организации не содержит сведений о филиале или представительстве, порядок внесения изменений несколько иной. Руководитель организации должен принять соответствующее решение, на основе которого заполняется заявление по форме Р14001. Заявление должно поступить в налоговую инспекцию по месту регистрации организации в течение трех рабочих дней с момента вынесения решения. Отметим, что в случае, если устав организации или положение о филиале предусматривает иной порядок принятия решений в отношении его деятельности, в том числе по принятию решений о его наименовании, местонахождении и иным вопросам, то должен быть соблюден указанный в этих документах порядок, например, проведено общее собрание участников.

Отметим, что в настоящее время обособленному подразделению нет необходимости дополнительно уведомлять налоговые органы по месту своего нахождения об осуществляемых изменениях. Информация об этом поступает им в порядке ведомственного обмена.

Иные обособленные подразделения

Смена адреса обособленного подразделения, не относящегося к категории филиалов или представительств, носит упрощенный характер. Для регистрации изменения необходимо, чтобы руководитель организации вынес соответствующее распоряжение. После этого подается уведомление налоговой о смене адреса обособленного подразделения, по форме С-09-3-1. Данное уведомление направляется в течение трех дней (с момента вынесения решения) в налоговую инспекцию по месту регистрации юридического лица.

В данном случае уведомлять налоговиков по месту нахождения обособленного подразделения также не требуется.

Изменение адреса обособленного подразделения в пределах одной налоговой

Законодательство четко определяет, что изменение адреса юридического лица или его обособленных подразделений должно быть зарегистрировано уполномоченным государственным органом. Поэтому смена места нахождения обособленного подразделения, даже в пределах территории, подведомственной одной налоговой инспекции, влечет за собой необходимость уведомления ФНС. Данное требование действует и в том случае, если головной офис и обособленное подразделение относятся к компетенции одного территориального подразделения налоговой службы.

В то же время в практике бывают ситуации, когда такое уведомление не требуется. Например, в сведениях о филиале указан только номер здания, без указания конкретного помещения, где располагается данный филиал. В таком случае переезд в новое помещение в пределах этого же здания не влечет за собой необходимость заявлять изменения в налоговую инспекцию.

Документы о смене адреса обособленного подразделения подаются непосредственно в подразделение налоговой службы по месту регистрации организации, либо направляются туда посредством телекоммуникационных каналов связи, или заказным почтовым отправлением.

Как изменить регистрационные данные обособленного подразделения или организации?

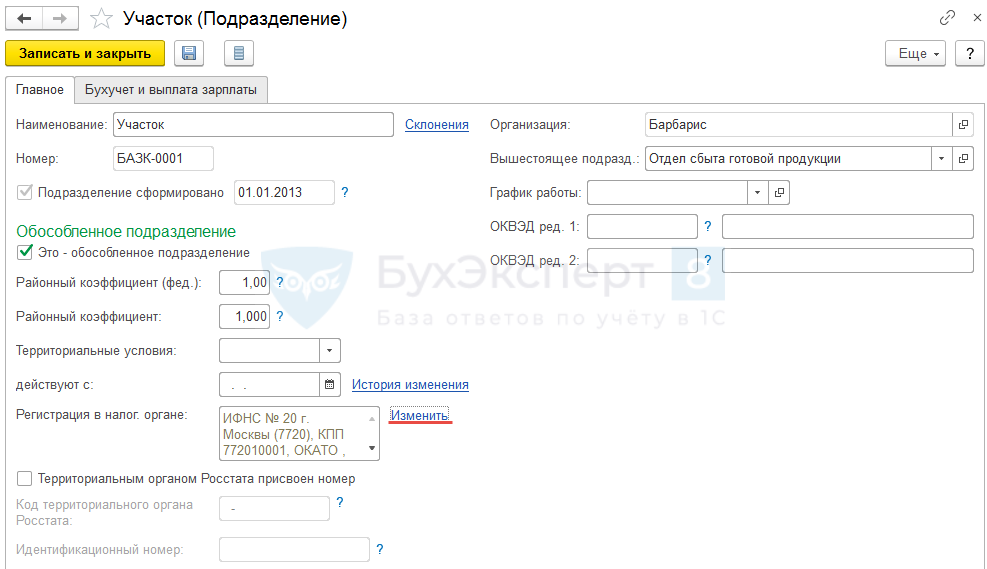

Изменился адрес обособленного подразделения / организации и соответственно изменились его регистрационные данные. Как в ЗУП 3 внести информацию по изменившимся регистрационным данным (ОКТМО, КПП) обособленного подразделения / организации?

По данным регистрации в ИФНС сохраняется история, в том числе и для обособленных подразделений / организаций.

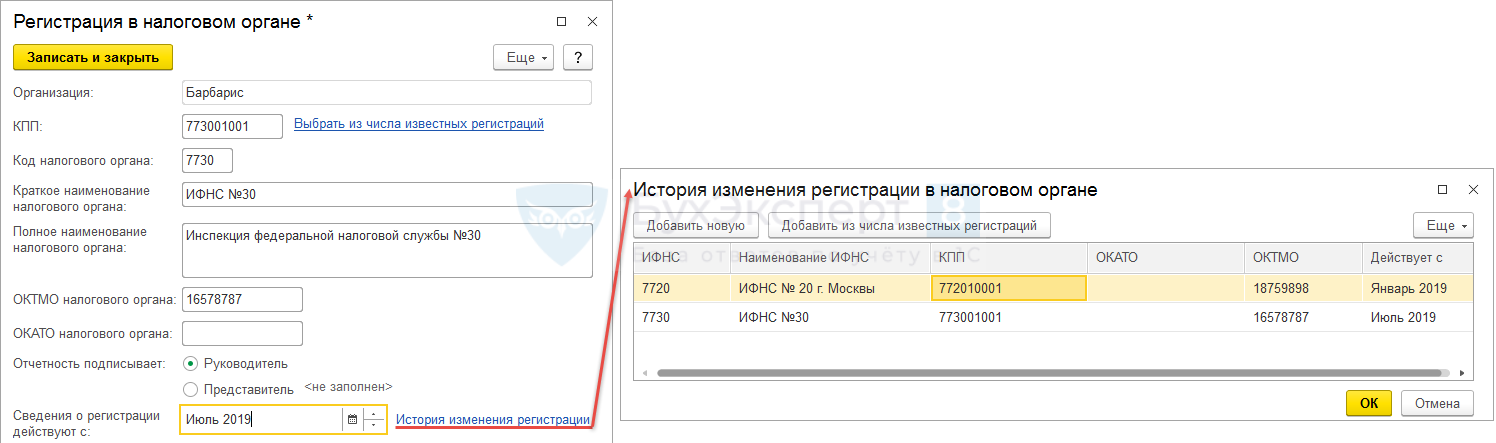

Внести изменения по регистрационным данным следует в карточке обособленного подразделения ( Кадры – Подразделения ) для реквизита Регистрация в налог. органе по ссылке Изменить :

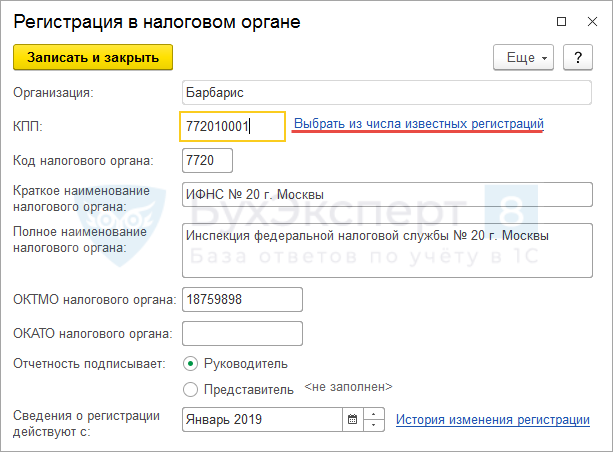

В открывшейся форме для корректного ввода данных следует перейти по ссылке Выбрать из числа известных регистраций :

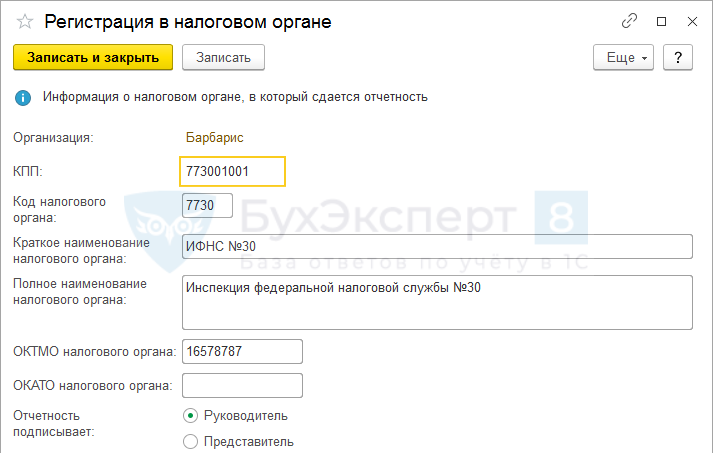

Если в открывшемся справочнике Регистрация в налоговом органе сведения о регистрационных данных в новом налоговом органе для обособки уже внесены, то их можно выбрать, иначе необходимо создать новый элемент, в котором внести информацию о: КПП, ОКТМО налогового органа (ОКАТО налогового органа сейчас уже не заполняется), коде налогового органа и кратком наименовании ИФНС (полное наименование будет сформировано автоматически):

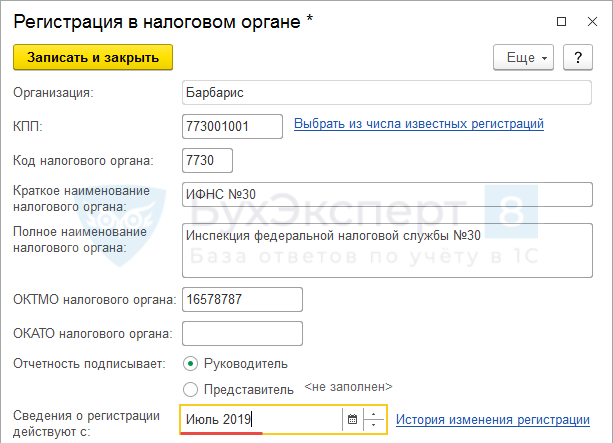

После выбора регистрационных данных важно обратить внимание на месяц, начиная с которой действуют данные о регистрации:

Это влияет на корректный учет НДФЛ. В противном случае при внесении изменений о регистрации задним числом придется перепроводить и перезаполнять документы начисления и выплаты. Подробнее об этом в публикации Что требуется сделать в ЗУП 3, если сведения о регистрации в налоговом органе были изменены уже после расчета и выплаты зарплаты?

При попытке записи новых регистрационных сведений, появится окно с вопросом о том, что была ли исправлена ошибка или же изменились регистрационные данные. В этом случае следует нажать кнопку Изменились данные о регистрации в налоговом органе :

В форме Регистрации в налоговом органе по ссылке История изменения регистрации можно проверить историю сведений по ИФНС:

Изменения по регистрационным данным организации вносятся по такому же принципу, как и для обособленного подразделения. Только делается это в карточки организации ( Настройка — Организации/Реквизиты организации )

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно