«ДомКлик» от Сбербанка и DocDoc запустили программу «Медицинская защита к ипотеке»

«ДомКлик» от Сбербанка и DocDoc запустили программу «Медицинская защита к ипотеке», которая позволит ипотечным клиентам по всей России получать онлайн-консультации опытных врачей.

Теперь у ипотечных клиентов Сбербанка есть возможность получать консультации врачей круглосуточно из любой точки мира с помощью сервиса DocDoc. «Медицинскую защиту к ипотеке» можно подключить при оформлении полиса страхования жизни и здоровья.

Услуга оформляется на год без ограничений по количеству консультаций терапевта для заемщика или всех членов семьи. Также доступны консультации профильных специалистов и перечень исследований в ближайшей клинике.

— Нам важно заботиться о здоровье наших клиентов, поэтому мы предлагаем подключить медицинскую защиту при оформлении страхования. Уже сейчас сервисом воспользовалось более 30% новых ипотечных клиентов Сбербанка, — рассказал директор дивизиона «ДомКлик» Николай Васев..

— Медицинская помощь — востребованный сервис среди ипотечных заемщиков, в основном — людей семейных. В этом плане годовой абонемент на медобслуживание от DocDoc — идеальный инструмент, позволяющий оперативно получить квалифицированную медицинскую консультацию по вопросам здоровья всей семьи, — полагает коммерческий директор DocDoc Анатолий Зингер.

Напомним, что компания DocDoc начала работу в 2012 году, предоставляя первый в России сервис по выбору врачей на основе проверенных отзывов самих пациентов. В 2017 году DocDoc на 80% вошел в Группу Сбербанк, а 20% акций сохранили за собой основатель и топ-менеджмент компании. После покупки Сбербанком DocDoc начал трансформацию в экосистему здоровья — площадку, на которой представлены самые востребованные медицинские услуги. В их список входят телемедицина, второе мнение, чекапы, лечение за рубежом, продажа лекарств и многое другое. На данном этапе более 3500 частных клиник, подключенных к сервису, дают возможность записаться к врачу по удобному пациенту адресу. Расписание 85% врачей Москвы отображается на DocDoc онлайн, что позволяет быстро выбрать дату и время посещения выбранного специалиста. Сервисом воспользовались уже более двух млн человек. За это время DocDoc собрал более 250 000 отзывов о врачах.

Страхование жизни для ипотеки в Сбербанке

При оформлении любого кредита, включая сюда и ипотеку, Сбербанк предлагает своим клиентам оформить страховой полис для защиты жизни и здоровья. Какие у него есть особенности и как можно оформить такой документ – читайте в этой статье.

При оформлении любого кредита, включая сюда и ипотеку, Сбербанк предлагает своим клиентам оформить страховой полис для защиты жизни и здоровья. Какие у него есть особенности и как можно оформить такой документ – читайте в этой статье.

Страхование в Сбербанке при ипотеке

Страхование жизни и здоровья при оформлении ипотеки в Сбербанке не является обязательным. Однако следует учитывать еще и тот факт, что при отказе от такого страхования, ставка по ипотеке автоматически возрастает на 1%. Как доказала практика, почти во всех случаях данное повышение обходится заемщику намного дороже, чем оплата полиса.

Программа «Защищенный заемщик»

Именно эта программа используется Сбербанком для страхования жизни и здоровья своих клиентов. В основе данной системы лежит защита семьи заемщика при возникновении страхового случая. Так, например, если клиент банка, который оформлял кредит, получил травму и не может дальше работать, все обязательства по погашению долга в сумме, соответствующей страховой, возьмет на себя СК (страховая компания).

Программа «Страхование ипотеки»

Данная программа предполагает не страхование жизни при ипотеке, а страхование недвижимости. Некоторые клиенты ошибочно считают, что в нее входит сразу все, необходимое для оформления кредита, но на самом деле это не так.

Особенности страхования жизни в Сбербанке

Так как страхование жизни и здоровья клиента Сбербанка имеет множество параметров и особенностей, ниже будут перечислены основные из них. Именно на эти показатели ориентируются клиенты банка при рассмотрении возможности застраховаться.

Какие риски включает

Данная страховка включает в себя риски смерти клиента (вне зависимости от причины), а также получение инвалидности 1 и 2 группы из-за перенесенного заболевания или несчастного случая.

Что застраховано

Логично, что этот полис страхует непосредственно жизнь и здоровье клиента. Если человек умрет – выплатят компенсацию. Если получит 1-2 группу инвалидности – также выплатят компенсацию. А вот любые другие проблемы в данном случае уже страховую компанию не касаются. Предполагается, что все они не могут считаться уважительной причиной для того, чтобы не работать и не выполнять свои обязательства перед банком.

В каких случаях действует защита

Как уже было сказано выше, под страховым случаем понимается смерть клиента, а также болезнь или несчастный случай, из-за которых заемщик банка получил инвалидность 1-2 группы.

От чего зависит стоимость

Так как самостоятельно не всегда можно грамотно определить, сколько стоит страховка, клиенту рекомендуется пользоваться соответствующими сервисами на официальных сайтах страховых компаний.

Как рассчитать цену

Если по какой-то причине потребовалось самостоятельно рассчитать сумму страховки, то необходимо учесть сумму задолженности по кредиту, возраст клиента и его пол (для женщин полис обойдется дешевле). Процент от суммы долга и станет ценой полиса. Этот процесс определяется исходя из различных параметров, но в среднем он составляет около 0,5% от суммы. Так, например, если долг клиента составляет 1 миллион рублей, то страхование жизни и здоровья обойдется приблизительно в 5 тысяч рублей

Как можно сэкономить на страховке жизни

Самый простой способ сэкономить – оформлять полис в онлайн режиме. Обычно это помогает получить скидку в размере 10% от суммы. Кроме того, оформлять такой полис абсолютно не обязательно. Если он все же нужен, то можно попробовать оформить кредит на женщину. Это позволит заплатить за ипотечное кредитование меньше за счет сниженных процентов и, одновременно, даст возможность платить меньше за сам полис.

Как купить полис

Существует 2 основных вариант купить полис Сбербанк Страхования: непосредственно на официальном сайте компании или через сайт Sravni.ru. Рассмотрим оба варианта подробнее.

На сайте Сбербанка Insurance

Для приобретения полиса на сайте Сбербанк Страхования, нужно:

- Перейти на официальный сайт.

- Найти раздел «Защищенный заемщик»

- Выбрать вариант обращения к менеджерам СК.

- Вне зависимости от ситуации, все равно придется с документами идти в отделение Сбербанка. Именно там и завершается оформление.

На сайте Sravni.ru

Аналогичная функция также есть и на сайте Sravni.ru. Так как процедура все равно требует присутствия клиента в офисе банка, тут можно будет только подготовить и направить заявку. С ее помощью срок рассмотрения можно серьезно сократить.

Документы

Для оформления полиса страхования жизни для ипотеки в Сбербанке понадобятся следующие бумаги:

- Анкета клиента.

- Паспорт заявителя.

- Предварительный договор ипотеки.

Общие договора

Как такового отдельного договора не предусмотрено. Вся информация представлена на полисе (образец первой страницы см.ниже).

Образец полис

Полис состоит из 5 страниц, на которых описаны все особенности взаимоотношений между клиентом и страховой компанией. Образец первой страницы:

Правила страхования

Все основные правила страхования описаны в полисе. Самое важное – это своевременно, сразу же после наступления страхового случая, обратиться за помощью в компанию. Максимальный срок обращения составляет 1 год, но лучше все начать оформлять сразу же, так компания может среагировать быстрее и поможет погасить долг перед банком.

Ипотечные клиенты Сбера теперь могут застраховаться от особо опасных заболеваний

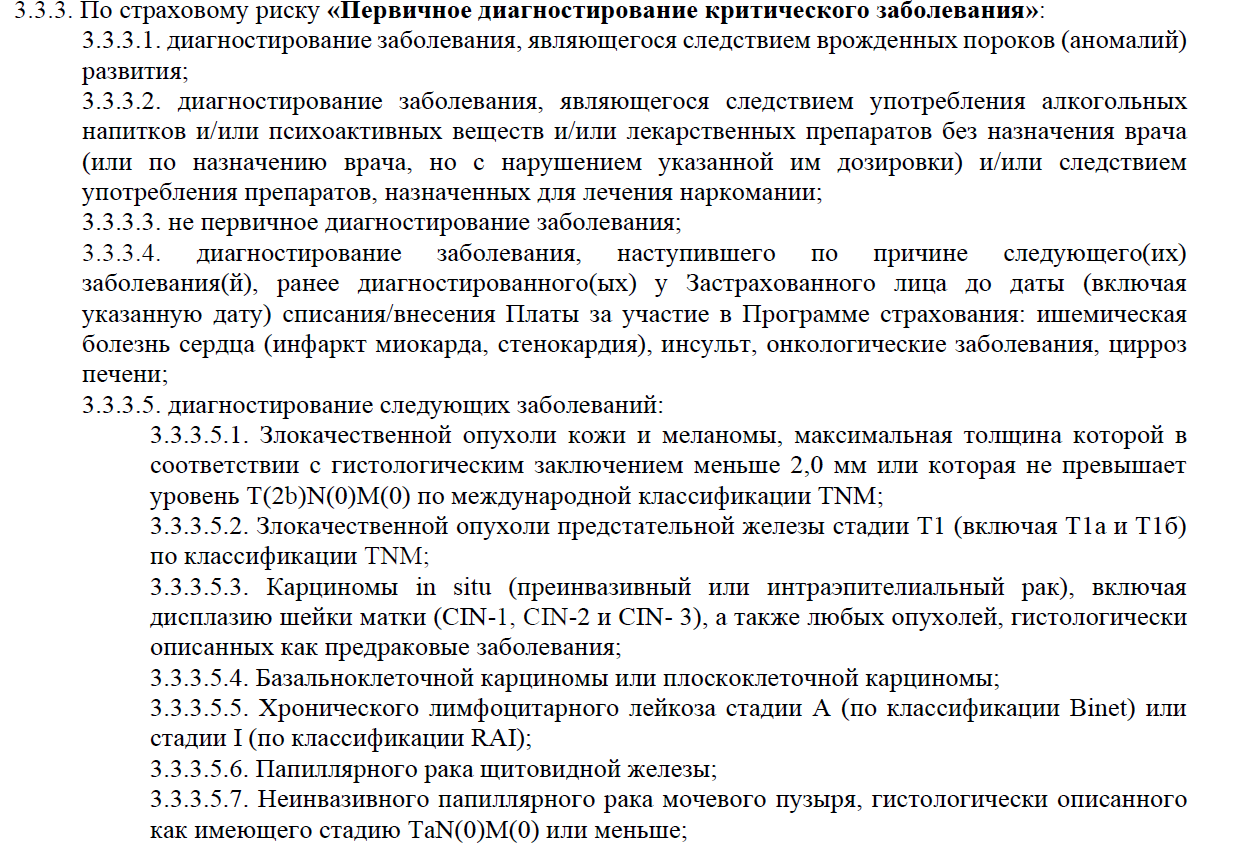

Ипотечные клиенты Сбера, которые оформили страхование жизни в дочерней компании СберСтрахование жизни, теперь будут застрахованы на случай диагностирования особо опасных заболеваний (ООЗ), включая риск хирургических операций.

Подключается страховка с риском ООЗ в полисе «Защищённый заёмщик» на сайте Домклик. Базовая страховка покрывает риск ухода из жизни и установление инвалидности (первой и второй групп).

Страховым случаем по риску ООЗ будет считаться первичное диагностирование болезни и/или проведение операции в течение всего срока страхования. В перечне заболеваний — рак, инфаркт, инсульт, хроническая почечная недостаточность и аортокоронарное шунтирование, трансплантация жизненно-важных органов.

Игорь Кобзарь, генеральный директор СберСтрахования жизни:

«Страхование жизни и здоровья на время погашения ипотеки — это надёжная финансовая поддержка в непредвиденных обстоятельствах. Ведь жилищный кредит обычно оформляется на крупную сумму и на долгий срок, и страховка позволяет увереннее смотреть в будущее. Программу СберСтрахования жизни за весь период её действия уже оформили 9 млн клиентов, а общий объём страховых выплат достиг 17,4 млрд рублей. Чтобы сделать программу ещё лучше, мы включили в неё ООЗ. Причём страховка от этого не подорожала — тариф по-прежнему зависит от суммы кредита, пола и возраста клиента».

Страхование жизни позволяет погасить задолженность перед банком, если у клиента произойдёт страховой случай. Полисы страхования жизни выпускаются на весь срок действия кредитного договора, а оплачивать их нужно ежегодно.

Заявить о страховом случае и подать документы также можно в СберБанк Онлайн в разделе «Страхование», в любом отделении банка или по бесплатному телефону 900. Пошаговая инструкция — от подачи заявки до урегулирования страхового случая — на сайте СберСтрахования жизни .

+7 495 500 55 50

- О нас

- Команда

- ВакансииРеестр агентов

- Контакты

- Карта сайта

- Налоговый вычет

- Дожитие

- Устойчивое развитие

- Закупки

- Финансовые показатели

- Страховая документацияОбщие документы

- Новости

- Ваша безопасность

- Часто задаваемые вопросы

- Информация о финансовом уполномоченном

- ООО СК «Сбербанк страхование жизни»

Лицензия на осуществление страхования СЖ № 3692 (вид деятельности – добровольное страхование жизни), Лицензия на осуществление страхования СЛ № 3692 (вид деятельности — добровольное личное страхование, за исключением добровольного страхования жизни) выданы Банком России без ограничения срока действия

Все споры, возникающие между сторонами в процессе исполнения договора страхования, разрешаются в досудебном претензионном порядке: путем переговоров, обмена письмами, уточнения условий договора страхования, а так же, при взаимном согласии сторон, внесением дополнений и изменений в договор страхования.

Финансовая защита Сбербанка — что это такое

Каждый заемщик Сбербанка сталкивался с таким понятием, как финансовая защита. По сути, это стандартное страхование, которое предлагается всем, кто обращается за кредитом. Сотрудники банка настойчиво предлагают воспользоваться этой услугой, толком не объясняя ее условия. Вот мы о них и расскажем.

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

- Это платная услуга!

- Сколько стоит финансовая защита Сбербанка

- Как работает финансовая защита

- Полис страхования жизни и здоровья

- Защита жизни, здоровья и от потери работы

- Защита от всех рисков сразу

- Нужна ли заемщику финансовая защита Сбербанка

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

- при тарифе 2,4% — 21 600 рублей;

- при тарифе 3,6% — 32 400 рублей;

- при тарифе 4,8% — 43 200 рублей.

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

- жизни;

- здоровья;

- от потери работы;

- от снижения оклада.

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

- смерть заемщика. В итоге выплату получают его наследники;

- временная утрата общей трудоспособности из-за заболевания сроком более 15 дней, диагностированного после заключения договора;

- временная нетрудоспособность сроком более 7 дней в результате несчастного случая;

- госпитализация в результате несчастного случая;

- первичное установление критических диагнозов: инсульт, инфаркт миокарда, онкологического заболевания;

- получение заемщиком инвалидности 1 или 2 группы в результате несчастного случая или заболевания, диагностированного после заключения договора со Сбером.

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

- если общий трудовой стаж застрахованного лица составляет меньше 12 месяцев;

- если расторгаемый трудовой договор действовал менее 6 месяцев;

- если речь о потере работы по совместительству;

- если в итоге срок потери занятости составил меньше 32 календарных дней.

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.