Заполняем поле 101 в платежном поручении в 2022 — 2023 годах

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги/страховые взносы с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Что означает поле 101 в платежном поручении

Документ для безналичных расчетов с бюджетом и прочими контрагентами имеет свои правила заполнения. Каждая его ячейка (поле) оформляется согласно действующим нормативам в зависимости от категории платежа, владельца расчетного счета и непосредственно получателя денежных средств. Основные моменты прописаны в НПА Банка России.

С 10.09.2021 форма платежного поручения и его содержание определены положением Банка России от 29.06.2021 № 762-П, до этой даты — положением ЦБ РФ от 19.06.2012 № 383-П. С изменением регулирущего НПА форма платежки не изменилась. Подробнее см. здесь.

Подробнее о процедуре оформления платежного документа читайте в нашей статье.

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать, например, участника внешнеэкономических операций.

Полученные денежные средства заносятся на разные лицевые счета в зависимости от статуса плательщика.

С 11.02.2023 вступили в силу новые правила заполнения поля 101 платежки.

Эксперты КонсультантПлюс детально разъяснили, как правильно заполнить платежное поручение на уплату налогов. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О платежке по единому налоговому платежу читайте в нашей статье.

Варианты заполнения поля 101 в 2022-2023 годах

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

С 2023 правила указания статуса плательщика в налоговых платежках изменились:

- статус 01 теперь предназначен для перечисления единого налогового платежа, а также налогов (сборов), не входящих в ЕНП;

- статус 02 — для отдельных платежек на каждый налог, взнос, составляемых в 2023 году взамен уведомлений по налогам.

При этом для взносов на травматизм статус плательщика не изменился. Это код 08.

До 2023 года основными были следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречался при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код использовали предприятия и физлица, уплачивающие за наемных работников страховые взносы на травматизм, администрируемые ФСС (при уплате взносов на ОПС, ОМС и ВНиМ, которыми заведует налоговая, в платежке ставится статус 01). Также статус 08 использовался при уплате в ПФР штрафов за нарушения с персонифицированным учетом.

- 13 ― с 01.10.2021 этот статус указывали ИП, нотариусы, адвокаты, фермеры, уплачивающие налоги за себя, а также прочие физические лица. Подробнее см. здесь.

Поле 101 платежного поручения в 2022-2023 годах подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие бюджетные поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ за работников?

С 2023 года независимо от того, уплачивается ли налог налоговым агентом или налогоплательщиком, это статус 01, если расчеты ведутся посредством ЕНП, или 02 если отдельными платежками.

Раньше использовать статус 01, указывающий на плательщика — юридическое лицо, было неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо было проставить 02.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

С 2023 года — статус 01 или 02 для ЕНП или отдельных платежек соответственно, независимо от того, кто является владельцем земельного участка. До 2023 года для организаций статус плательщика был равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, с 01.10.2021 и до 2023 года проставляли код 13.

Ошибки при заполнении поля 101 в платежке

С 2023 года неверно указанный код статуса плательщика не приводит к недоимке по налогам и взносам, начислению пеней, штрафов, разногласиям с контролирующими органами. Дело в том, что налоги, взносы теперь зачисляются на ЕНС, а плательщик идентифицируется по ИНН. Следовательно, ошибка в статусе некритична.

До 2023 года ошибка в статусе могла приводить к разногласиями. Так, самой распространенной ошибкой в использовании статуса плательщика считалось перечисление налогов в качестве налогового агента с указанием статуса 01, вместо 02.

Примеры указания статуса плательщика см. в этом материале.

Итоги

В поле 101 указывайте код статуса налогоплательщика. С 2023 года статусы 01 и 02 используются по-новому.

Как заполнить платёжное поручение по штрафу ГИБДД

Несоблюдение правил дорожного движения (ПДД) является административным правонарушением. А потому, в соответствии с Кодексом об административных правонарушениях (КоАП), карается согласно тяжести совершенного проступка.

Чаще всего наказание выражается в форме денежного взыскания. Инспектор ГИБДД очно или заочно (если нарушение зафиксировано камерой автоматического наблюдения) выписывает постановление, в котором прописана причина наказания и сумма штрафной санкции.

Если административный проступок, зафиксированный камерами, совершён на личном авто, то извещение об этом приходит владельцу автомобиля — физическому лицу. В случае, если правонарушитель был за рулём транспортного средства (ТС), являющегося собственностью организации, то извещение отсылается на её адрес. Об этом говорится в статье 2.6.1 КоАП.

Примечание: автоинспекция вправе штрафовать не только за нарушения ПДД, но и за ущерб, причинённый дороге, инфраструктуре и т. д.

Правила ведения бухгалтерского учета предписывают проводить платежи безналичным способом, т. е. через расчётный счёт организации в банке с оформлением поручения на платёж. При этом не важно, каким способом будет проводиться эта операция: с заполнением печатной формы или в электронном формате для передачи по каналам связи «банк — клиент».

Разберём в деталях, как следует оформлять платёжное поручение на штраф ГИБДД по УИН (уникальному идентификатору начислений).

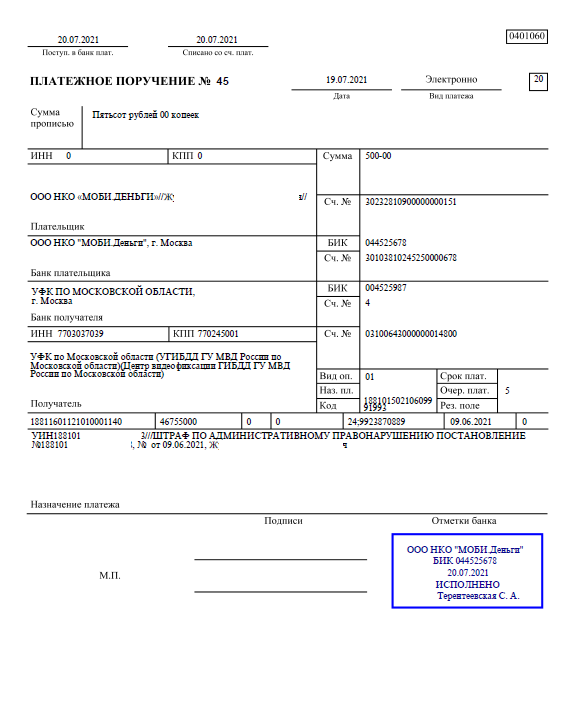

Образец поручения на уплату штрафа

Для понимания темы обсуждения далее приведен образец реальной платёжки:

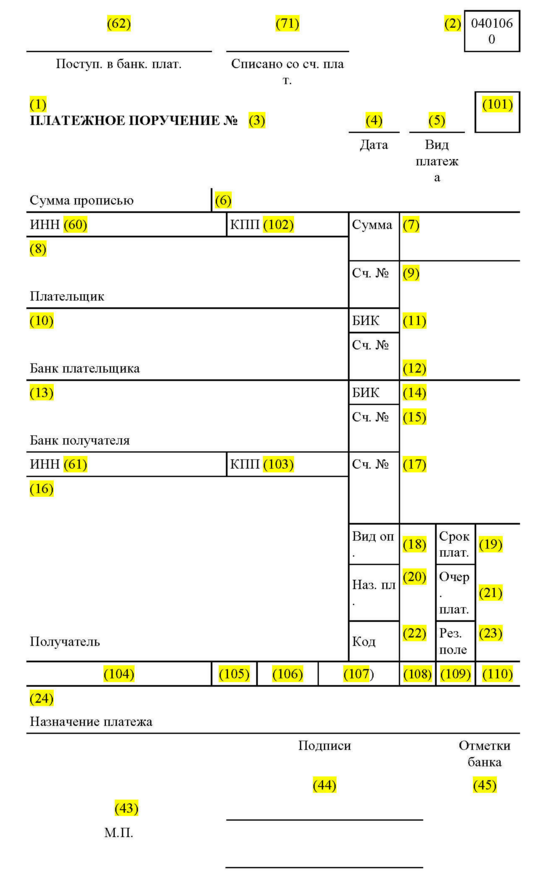

Нормы оформления документа едины на всей территории РФ и прописаны в Приложении № 2 Приказа Минфина России от 12.11.2013 № 107н (в редакции от 14.09.2020). Каждому полю присвоен свой код. Далее — образец платёжного поручения для оплаты штрафа ГИБДД с указанием номеров заполняемых полей:

Общие правила заполнения:

- номер документа выставляется согласно внутреннему распорядку нумерации документов в организации;

- ИНН и КПП плательщика (поля 60 и 102) и получателя (61 и 103) нужно указать обязательно;

- на бумажном носителе в полях 43 и 44 нужно поставить печать юридического лица и подпись уполномоченного сотрудника (директора, главбуха или др. лица).

Где взять реквизиты для оплаты штрафа

Чтобы верно заполнить платёжку, нужно знать, где искать реквизиты, обязательные для указания:

- УИН — это номер постановления о правонарушении;

- информацию о получателе (в документе это поля с 13 по 17). Ее можно узнать на оф. портале госавтоинспекции гибдд.рф/divisions. Что нужно сделать:

- пройти по указанной ссылке,

- выбрать регион, к которому относится подразделение, оформившее штрафное предписание,

- кликнуть по кнопке «Показать подразделения»,

- найти во всплывшем списке нужное и под его названием выбрать опцию «Исполнение административного законодательства».

На странице появится вся необходимая информация: ИНН, КПП, номер р/счёта, наименование банка, БИК, ОКТМО, КБК.

Заполнение платёжного поручения

Важно: деньги со счета переведены не будут, если платёжка оформлена неправильно. Если же погашения санкции не произойдет, то, согласно законодательству, к должнику будет применена одна из следующих карательных мер (ст. 20.25 (п. 1) КоАП):

- оплата в двукратном размере;

- арест на 15 суток;

- обязательные работы до 50 часов.

Поэтому верное заполнение платежного поручения на штраф от ГИБДД очень важно

Реквизиты для заполнения полей платёжного поручения:

- «13 — 17» — информация о получателе;

- «18» (вид операции) — «01»;

- «21» (очередность платежа) — «05»;

- «22» (код) — вписать УИН;

- «24» (назначение платежа) — нужно написать примерно такой текст: «Погашение штрафа за нарушение ПДД» и обязательно указать УИН (все сообщение не должно превышать 210 символов);

- «101» (статус плательщика) — «01» (юридическое лицо);

- «104» (КБК (код бюджетной классификации)) — для разных видов правонарушений предусмотрены свои коды:

- «18811630020016000140» — нарушение ПДД,

- «18811629000016000140» — несоблюдение норм международных перевозок,

- «18811630011016000140» — отступление от правил перевозки крупногабаритных и тяжеловесных грузов по дорогам федерального значения,

- «18811630012016000140» — аналогичное правонарушение при движении по автотрассам регионального значения,

- «18811630013016000140» — то же при транспортировке по дорогам городских округов,

- «18811630014016000140» — то же по трассам муниципальных округов,

- «18811630015016000140» — то же по дорогам сельских поселений,

- «18811630030016000140» — использование полосы отвода и придорожных полос не по назначению (ст. 11.21 КоАП), несоблюдение нормативов охраны автодорог и дорожных сооружений (11.22, 12.33), совершение международных перевозок без правильно оформленных документов (11.29), необеспечение безопасности при ремонте или строительстве автодорог (12.34),

- «18811690020026000140» — иные штрафные санкции, зачисляемые в бюджет субъектов РФ,

- «18811690030036000140» — то же в бюджет Москвы, Санкт-Петербурга,

- «18811690040046000140» — то же в бюджет городских округов,

- «18811690050056000140» — то же в бюджет муниципалитетов;

Как проверить уплату штрафа

Собственник ТС должен помнить, что оплатить выписанное дорожной инспекцией предписание необходимо в течение 60 дней с момента вступления его в силу (ст. 32.2 (п. 1) КоАП). Если же уложиться в срок 20 дней, то заплатить можно только половину суммы (ст. 32.2 (п. 1.3) КоАП).

В любом случае следует убедиться, что платёж дошел до получателя. Как это проверить:

- зайти на оф. сайт госавтоинспекции, выбрать пункт меню «Сервисы», кликнуть по опции «Проверка штрафов»;

- на интернет-ресурсе Правительства Москвы (извещения из МАДИ и ГКУ АМПП);

- на нашем сайте «Оплата Госуслуг». Сервис позволяет не только проверить наличие неоплаченного административного взыскания, но и сразу выполнить оплату штрафов ГИБДД.

Как проверить, произошло ли погашение административного наказания:

- пройти по указанной выше ссылке;

- ввести номер свидетельства о регистрации ТС или выбрать вкладку «По постановлению» и затем ввести номер этого документа;

- кликнуть по кнопке «Найти».

Если информация найдена не будет, то это значит, что платежка благополучно прошла и сведения о выписанном постановлении из ГИС ГМП и базы данных автоинспекции удалены. Если же в окне запроса появился положительный ответ, то возможно три варианта:

- платежное поручение на штраф от ГИБДД из-за какой-либо ошибки в заполнении «не прошло»;

- банк не отправил информацию о соответствующем платеже в ГИС;

- за новое правонарушение выписан новое штрафное взыскание.

Примечание: чтобы быть в курсе обо всех выписанных за нарушение правил поведения на дорогах постановлениях, нужно в форме запроса поставить метку в поле «Получать уведомления о новых штрафах».

Какой статус плательщика при оплате штрафа гибдд

Дата публикации 16.06.2023

Предприниматели, как и организации, в платежном поручении на уплату налогов (сборов, страховых взносов), администрируемых налоговыми органами, должны указывать статус плательщика «01».

Дело в том, что с 01.01.2023 изменился порядок уплаты налогов, сборов, страховых взносов. Большинство из них теперь перечисляется в бюджет единым налоговым платежом.

Вместе с этим с 11.02.2023 вступили в силу изменения в Правила заполнения платежных поручений (приказ Минфина России от 12.11.2013 № 107н в ред. приказа Минфина России от 30.12.2022 № 199н).

Из новой редакции Правил следует (Приложение № 5), что при заполнении платежки на уплату налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами, ИП в поле «Статус плательщика» должны указывать код «01». Таким же образом должны поступать организации, физлица, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатский кабинет, главы КФХ.

До 11.02.2023 налогоплательщики (кроме организаций) указывали код «13», а организации – «01». В настоящее время код «13» используют иностранные лица, которые не состоят на учете в налоговой инспекции в РФ, если перечисляют администрируемые налоговыми органами платежи (кроме ЕНП).

Что касается платежей, которые не администрируются налоговыми и таможенными органами (например, страховые взносы «на травматизм»), то в платежном поручении ИП, как и раньше, указывают статус плательщика «08».

Также следует учитывать, что в 2023 году ИП вместо уведомления об исчисленных налогах вправе представлять в налоговую инспекцию платежку-уведомление (п. 12 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). В такой платежке статус плательщика у ИП будет «02».

Разберемся со статусами 01 и 02 в платежках?

С 11 февраля 2023 г. вступил в силу приказ Минфина № 199н о порядке заполнения платежных поручений. Его долго ждали, строили предположения о том, как заполнять в 2023 году платежки по налогам. Один из вопросов — как указывать статус плательщика.

Со статусом плательщика все оказалось непросто. В нашей группе Бухгалтерия.ру ВКонтакте развернулась серьезная дискуссия. Неудивительно, ведь теперь появилось много новых понятий: уведомление, платежка-уведомление, налоговая платежка по налогам, не входящим в ЕСП.

Вот что писали наши подписчики ВКонтакте.

— Вот кусок приказа. Тут же четко: 01-предоставившие распоряжение (платежку) на перевод средств. 02-представившие уведомление в виде распоряжения (платежка-уведомление).

— Именно так. 01 — платежка. 02- платежка-уведомление или платежка к уведомлению. Где тут неправда? Ведь платежка и уведомление — это разные вещи. Но в качестве уведомления в 2023 году может выступать и платежка.

— Давайте по-другому. Я плачу (например, НДС на кбк 510, после подачи декларации) и указываю 01, тк уведомление подавать не надо. Либо плачу ндфл и взносы с 01, но сначала подаю уведомление. Если я плачу ндфл или взносы на кбк налога, то 02. Если читать так, как вы пишите, то платежка на кбк налога и платежка на Енс после подачи уведомления, должны иметь и та и другая статус 02.

— Тогда для чего статус 01? (прим. редакции – а вот и новый вопрос).

— Да, по НДС мы пишем КБК 510. Но этот налог входит в единый налоговый платеж. Поэтому нужно ставить 02 — платежка-уведомление (прим. редакции – по НДС уведомления не составляют, а платежки вместо уведомления разрешены).

— Многие налоги входят в енп, смысл именно разделить платежи в общую кучу с подачей уведомления и платежку без подачи уведомления. (прим. редакции – редакция согласна).

— Так разница 01 и 02 в таком случае в чем?

— Тогда и получается, что 01 это просто платежка на енп, а 02 это именно платежка-уведомление, а не платежка после подачи уведомления.

— Хорошо, тогда у меня вопрос. Какой статус нужно ставить в платежке по налогам, которые не входят в ЕНП? (при. редакции – ищем ответ на «новый вопрос»).

— Над этим я пока не думала. У меня их нет, меня сейчас больше волнует не подача уведомления и чтобы на него не слететь хотя бы в этом году. Но думаю, тоже 02.

— Приказ охватывает и этот случай. И это как раз 01.

Правила указания статуса плательщика в 2023 году

Как в любой дискуссии, каждый участник сосредоточился на самых важных для себя сторонах вопроса и обратил внимание на отдельные детали. Чтобы помочь читателям собрать информацию в единую картину, вернемся к теме еще раз.

Согласно приказу Минфина от 30 декабря 2022 года № 199н (вступил в силу 11 февраля 2023 г.), при заполнении налоговых платежек нужно указывать такие статусы плательщика:

- 01 – при уплате налоговых платежей, не входящих в ЕНП (для отдельных платежей установлен статус 013);

- 01 — для перечисления единого налогового платежа;

- 02 — для отдельных платежек, которые составляются в 2023 году взамен уведомлений по налогам.

Читайте на сайте также:

Если ошиблись в поле 101

В обычных платежках — на оплату товаров, работ или услуг — поле 101 не заполняется. Но для платежа в бюджет в платежном поручении это поле нужно заполнить обязательно, то есть нужно указать статус плательщика налога.

Ошибка в поле 101 может привести к тому, что платеж будет неправильно идентифицирован и налоговая зачислит его с ошибкой.

Как исправить ошибку в поле 101

Если при оформлении платежки вы допустили ошибку в поле 101, напишите в ФНС письмо об уточнении платежа, приложите к нему копию ошибочного платежного поручения.

В письме укажите следующую информацию:

- реквизиты платежки, где допущена ошибка;

- в каком поле допущена ошибка;

- какой код считать правильным.

Например, если вы перечислили пени по налогу и указали в платежке статус 02, уточните, что правильным будет статус 01.