Зачем нужны накопления? Как соблюсти баланс между доходами и расходами

Эксперты Сбербанка назвали основные причины, по которым все-таки стоит иметь «заначку».

Вопрос, тратить всё, живя «здесь и сейчас» или начинать копить, чтобы обеспечить себе финансовую страховку «на непредвиденный случай» или «чёрный день» многие из нас задают себе часто. Но в результате кто-то регулярно откладывает с каждой полученной суммы (рекомендуем откладывать 10%), а кто-то сразу тратит все заработанные деньги и уже планирует расходы на следующие поступления.

Подушка безопасности

Накопления должны быть у каждой семьи. Их суть в том, чтобы помочь сохранить семье тот же уровень жизни, если случится форс-мажор. Увольнение, болезнь, любая другая неприятность — всё это легче преодолеть, когда есть деньги. Безопаснее всего держать неприкосновенные средства на вкладах в надежном финансовом учреждении.

Накопления на крупные покупки

Сегодня практически на всё можно взять кредит, который даст возможность пользоваться какой-то вещью здесь и сейчас, а расплачиваться потом. Но в большинстве случаев крупные покупки — это не инвестиции, а дополнительные расходы для повышения качества жизни.

Большой телевизор, новый холодильник, последняя модель смартфона, современная кухня — такие покупки мы совершаем регулярно, поэтому платить по ним долгосрочный кредит неразумно. Такие траты лучше совершать из собственных сбережений, которые, можно хранить на накопительном счете в банке.

Баланс между доходами и расходами

Важный момент – соблюдение баланса между доходами и расходами. Можно ограничивать себя в дополнительных тратах, но с зарплатой в 15 тысяч делать это сложно. Поэтому параллельно с экономным отношением к деньгам важно работать и над увеличением дохода.

Как правильно копить деньги и что делать, если хочется тратить

Любой финансовый консультант с умным видом вам скажет, что копить на будущее необходимо. Но зачем? Проще же все необходимое брать в кредит. Вот список:

· Любые непредвиденные расходы

· Даже пенсию, если в ипотеку купить квартиру и сдавать ее, чтобы аренда покрывала ипотеку, а срок кредита был до пенсии.

Все верно, но есть два тонких момента. Первый — для выплаты по кредиту все равно надо иметь положительную разницу между доходами и расходами, причем чем больше кредитов — тем больше она должна быть. И второй — вы должны быть на 100% уверены, что до последнего кредитного платежа у вас будет стабильный доход, который не прервется и не уменьшится.

Зачем нужно копить

Представим, что вы живете в кредит и ни на что не копите. У вас автокредит (допустим, на машину за 1,5 млн рублей на 5 лет) — это уже тысяч 30 в месяц, плюс ипотека (допустим, миллионов на 8 на 20 лет) — это 50 000 рублей в месяц, плюс еще одна (чтобы жить на аренду на пенсии) — это еще 50 000, но, допустим, тысяч 30 вы с нее имеете, так что доплачивать вам нужно лишь 20 000. Итого на машину, квартиру и пенсию вам нужно тратить по 100 000 рублей в месяц, причем пожизненно до пенсии, ведь машину захочется менять.

Добавим еще потребкредит на отпуск два раза в году, скажем, на 300 000 рублей на три года — это еще минимум 10 000 рублей в месяц. Средняя зарплата в Москве — 100 000 рублей. И для семьи из двух человек отдавать больше половины ежемесячно вплоть до пенсии – это трудно и не очень грамотно. А если непредвиденные расходы — это новый кредит.

Можно не брать кредитов, жилье — арендовать, надеяться, что ребенок будет практически бесплатным и везде поступит на бюджет, а отпуск будет бесплатно у родителей/друзей на даче, а госпенсии вам с лихвой хватит, либо вы вообще до нее не доживете. Но и это весьма рискованная стратегия, так как если хоть что-то пойдет не так — это кредит, причем не один.

Отсюда мораль: для финансовой безопасности нужны накопления.

Как начать копить

Предлагаю вам воспользоваться простой схемой.

Нужно создать заначку или резервный фонд в размере хотя бы трех ежемесячных расходов, чтобы вы знали, что в любой непредвиденной ситуации вы не будете выдергивать деньги из инвестиций, а возьмете из копилки резервного фонда. Он должен храниться с самых консервативных и самых ликвидных инструментах, то есть там, откуда быстро и без потерь можно выдернуть деньги: накопительный счет, банковский вклад с возможностью пополнения и частичного снятия, карта с процентом на остаток, фонды денежного рынка, кеш на брокерском счете, если там начисляется процент на остаток.

Около 10% можно держать в наличной форме, если вам периодически требуется именно наличность. Но не превышайте порог в 10%, так как хранить более-менее значимую для вас сумму без процентов на остаток довольно неэффективно: вы сознательно обрекаете накопления на ежегодные уменьшения из-за инфляции.

Если у вас часто возникают расходы в валюте, либо в вашей структуре расходов существенную долю занимают импортные лекарства, косметика, техника и так далее, в цену которых включена стоимость импортных комплектующих или сырья, то лучше иметь часть заначки в валюте, чтобы защититься от девальвации рубля. Валютной может быть до 50% заначки, если у вас высокая доля расходов, прямо или косвенно зависящих от курса.

Кредитная карта не может быть полноценной заменой заначки в силу возвратности средств, но вы можете ею пользоваться в рамках грейс-периода, при этом имея хотя бы два месячных расхода в заначке (лучше все же три).

Бизнес, акции, среднесрочные и долгосрочные облигации, ВДО (высокодоходные облигации) и так далее заначкой быть не могут в силу волатильности: представьте, что вам срочно понадобились деньги, а у вас в бизнесе аврал, либо просадка по акциям, либо преддефолтное состояние по некоторым облигациям, вы будете фиксировать убыток или наносить вред бизнесу? Вот для этого и нужна заначка в консервативных ликвидных инструментах.

Не стоит размещать заначку в рискованные инструменты в надежде убить двух зайцев сразу: и капитал по-быстрому создать, и заначку накопить. Так можно остаться у разбитого корыта. Представим, что было бы, если бы вы все сбережения вложили в TAL (TAL Education Group — китайская компания частного онлайн образования) или в крипту при курсе почти $70 000 за биткоин, а в момент максимального провала вам как раз и понадобились бы деньги.

Как правильно копить

И вот когда заначка есть — можно приступать к накоплениям на будущее. Как правильно копить деньги?

Сначала надо определиться с горизонтом инвестиций (когда понадобятся деньги), какой риск вам комфортен, а также какие суммы и как часто могут понадобиться. Для небольших капиталов идеальными мне представляются ETF/БПИФ соответствующей стратегии: акций — для рискованных инвесторов, облигаций — для консерваторов, 50/50 — для умеренных.

Почему фонды, а не отдельные бумаги? Если инвестор делает первые шаги, вряд ли он сможет досконально изучить 30-50 компаний, чтобы создать более-менее диверсифицированный портфель, за которым еще надо будет следить. А фонды — это готовый портфель, тем более что с апреля 2022-го, если все пойдет по плану, на российский рынок допустят неспонсируемые зарубежные ETF на ключевые мировые индексы с минимальными комиссиями.

Если вы готовы накапливать и инвестировать хотя бы три года, лучше всего открыть индивидуальный инвестиционный счет, чтобы иметь налоговые льготы и некоторый внутренний «стоп» для досрочного закрытия.

Но как только начинаешь копить на будущее, сразу возникает куча важных трат, на которые абсолютно срочно нужны деньги. Так накопления откладываются на светлое завтра годами. Чтобы копить деньги и не тратить, достаточно для начала подключить автоматическое пополнение накопительного счета, пока вы не накопите на нем заначку нужного размера. Установите не более 5% от ежемесячного дохода, если будет комфортно — можно поставить 10%.

Что делать, если хочется тратить

Первое — надо взвесить цели ваших накоплений (именно поэтому без целей инвестиции обычно и заходят в тупик): неужели покупка сто пятых сапог или новейшей модели гаджета важнее, чем образование детей, ваша обеспеченная жизнь после 50-60 лет, помощь родителям, квартира большей площади и так далее?

Второе — инвестируйте в инструменты, где досрочное изъятия сопряжено хоть с какими-то неудобствами или потерями: если это ИИС — вы лишаетесь налоговых льгот, если это вклад — можете потерять часть процентов.

Как научиться копить деньги?

Как осознанно копить деньги, анализировать и оптимизировать доходы и расходы — рассказывает финансовый эксперт.

Кадр: фильм «Удача Логана»

Существует много техник, помогающих накопить деньги. Но стоит понимать, что создатель каждой из них разрабатывал её под свои потребности, цели и особенности характера. Вполне возможно, что вам эти техники не подойдут и даже снизят мотивацию продолжать копить. Однако есть универсальные советы о том, как управлять личными финансами, которые помогут сформировать чёткий план действий.

Финансовый эксперт Анна Деньгина рассказала:

- с чего начать копить;

- что такое финансовая подушка безопасности и зачем она нужна;

- как накопить быстро;

- как копить правильно;

- как копить при низком, среднем и высоком доходах;

- какие ошибки можно совершить и как их избежать.

Анна Деньгина

С чего начать копить деньги?

Любые накопления следует начинать с выбора цели.

Если мы говорим об умении копить деньги как об осознанном процессе, то рекомендуется начать с создания так называемой финансовой подушки безопасности.

Что такое подушка безопасности и почему она так важна?

Финансовая подушка — это денежный резерв для непредвиденных ситуаций. Благодаря этим деньгам человек чувствует безопасность в кризисное время. Обычно деньги из финансовой подушки идут на лечение, образование, ремонт бытовой техники и просто стабильную жизнь, если вы вдруг потеряли основной доход.

Часто у людей возникает психологическое отторжение, когда они слышат о подушке как о первостепенной цели. Они считают, что если что-то случится, то всегда можно занять денег у друзей или родственников, взять кредит. Но это не самые осознанные решения: так только увеличивается долговая яма.

При том же кредите вы должны быть чётко уверены, что у вас есть свободные средства для регулярных выплат.

На основе исследования аудиторской компании FinExpertiza, в среднем человек находит новую работу в течение полугода. Поэтому в неприкосновенном запасе рекомендуется иметь около шести ежемесячных зарплат. Если ситуация с работой стабильная, размер подушки может быть меньше — например, три зарплаты.

Ещё один совет: прежде чем создавать денежный запас, определитесь — это будет жёсткий или гибкий инструмент?

- Жёсткий инструмент. Вы решаете, что этими накоплениями вы можете пользоваться исключительно в случае потери работы. Для всех остальных внезапных ситуаций заводите ещё одну копилку.

- Гибкий инструмент. Вы решаете, что можете брать деньги из этой категории накоплений на более широкий список трат. Но строго ограничьте этот список. Подумайте, что для вас будет денежно затратным, если случится внезапно. Можно учесть экстренные проблемы со здоровьем (свои и близких родственников), ремонт рабочих инструментов (например, компьютера, если вы работаете из дома), оплата кредитов.

И тот, и другой вариант — нормальны. Вопрос только в вашем комфорте.

При этом необязательно все свободные деньги перечислять в неприкосновенный запас, накопления можно вести параллельно. Например, у вас есть 20 000 рублей свободных денег в месяц. На первом этапе накоплений половину откладывайте на финансовую подушку, а вторую — на то, что хотите купить. Когда в неприкосновенном запасе уже будет достаточно средств, можете перераспределять сумму.

Как накопить деньги быстро?

Здесь стоит говорить не о скорости накопления, а о способе. Самый простой — откладывать 10–15% с любого дохода. Это можно делать самостоятельно или открыть автоматически пополняемый накопительный счёт в банке.

Если вдруг у вас образовалась цель (например, купить компьютер), то процент от дохода, который идёт в копилку, можно повышать до 30% и даже до 40% и таким образом регулировать скорость накопления. А если определённой цели пока нет, то на этом этапе можно просто поработать над своей дисциплиной и откладывать ежемесячно любую комфортную для вас сумму, пусть не 10% от дохода, а хотя бы 5%.

Как правильно копить?

Пожалуй, лучше сказать не «правильно», а осознанно ��

Это более сложный путь, где вы не просто откладываете процент от зарплаты, а анализируете и оптимизируете расходы, ставите цели, работаете над привычками.

Ставьте цели по SMART

Оценить свою цель поможет концепция SMART. По этой методике цель должна быть конкретной (specific), измеримой (measurable), достижимой (attainable), важной (relevant) и ограниченной во времени (time-bound).

Неправильно: накопить на машину.

Правильно: накопить на минивэн Volkswagen 2 млн рублей за 1,5 года, потому что у нас появится второй ребёнок и в нынешней машине будет тесно. Чтобы достичь цели, нужно откладывать по 111 тысяч рублей в месяц (здесь нужно проанализировать, потянете ли вы такую сумму и если да, то за счёт чего — хватит ли основного дохода или придётся искать дополнительный).

Анализ расходов

Постарайтесь хотя бы в течение месяца фиксировать все расходы, даже самые мелкие. Записывайте их в таблицу или специальное приложение, разбивая по основным категориям — продукты, проезд, лекарства, домашние животные, бензин, бьюти-процедуры, походы в бар и так далее.

Можно выделить категории, которые у вас вызывают особенные подозрения. Например, вам кажется, что вы тратите слишком много денег на кофе с собой, — чтобы проверить эту гипотезу, записывайте покупки кофе в отдельную строку расходов.

Когда у вас будет достаточно данных, оцените каждую категорию и подумайте, устраивают ли вас такие траты, а если нет, то что можно с этим сделать.

Оптимизация расходов

Какие могут быть варианты:

-

От чего можно отказаться. Например, от доставок еды. Если вы пока не готовы отказаться от ресторанных блюд, попробуйте перейти на еду на вынос — обычно за самовывоз рестораны дают скидки.

При этом учитывайте своё психологическое состояние. Если кофе с собой вас очень радует, то не отказывайтесь от него, оставьте эту категорию для последующих волн оптимизации.

Анализ доходов

Если у вас несколько источников дохода, то понадобится таблица и с ними. Помимо сумм, полученных за ту или иную работу, можно также записывать, сколько часов вы на них потратили. Это поможет понять, какой вид деятельности для вас выгоднее и сделать на нём акцент, если нужно на что-то срочно накопить.

Используйте карты с кешбэком, налоговые вычеты, льготы от государства.

Но будьте осторожнее с кешбэком. Так как это маркетинговый инструмент, он мотивирует тратить больше, чтобы потом больше получать. Важно не заиграться и критически относиться к своим тратам.

Оптимизируйте доходы

Найдите новые источники заработка и определите их финансовый объём. Подумайте над тем, в чём вы профессионал и можете ли вы своими знаниями помочь другим людям. Возможно, у вас есть хобби и вы давно хотели на нём зарабатывать.

Лайфхак: один из простых и быстрых способов — устройте ревизию своих вещей и продайте ненужные на «Авито» или «Юле».

Ошибки, которые мешают копить

Рассмотрим самые распространённые:

- Испугаться, не начав. А вдруг мне не хватит денег на привычную жизнь? А вдруг я буду чувствовать себя несчастным? Это вопросы, которые заставляют паниковать и расстраиваться. Просто начните и по ходу дела корректируйте свой план. Постепенно вы придёте к комфортной для вас стратегии.

- Сорваться и забросить. Срыв — это нормально, главное — не вините себя в том, что совершили импульсивную покупку и потратили сбережения. Примите этот факт и продолжайте копить дальше.

- Избыточное накопление. Не зажимайте себя. Если что-то приносит вам счастье, купите это. Подумайте о другом способе экономии или заработка, чтобы траты на «хотелки» не казались такими большими.

- Финансовая неграмотность. Купить очень рискованные активы, перевести деньги мошенникам, вложиться в финансовую пирамиду — гарантированная потеря ваших сбережений. Учитесь инвестировать и управлять рисками, изучайте схемы обмана, чтобы обезопасить себя.

Как копить при низком доходе?

Откладывать деньги возможно при любом доходе. В накоплениях главное, чтобы было желание и дисциплина.

Принято считать, что при низком доходе все деньги уходят на оплату жилья и базовые продукты питания. Начните с минимальной для вас суммы (100–200 рублей — тоже деньги), поставьте прозрачную копилку и складывайте туда монетки или купюры. Так вы выработаете привычку копить и жить на меньшие средства. Когда привычка сформируется и вы научитесь оптимизировать свой бюджет, попробуйте увеличить количество средств, которое откладываете.

Как копить при среднем доходе?

Чётких границ среднего дохода не установлено — по разным официальным источникам он варьируется от 30 до 100 тысяч. Чтобы понять, относитесь ли вы к этой группе, проанализируйте свой образ жизни.

Люди при среднем доходе уже не тратят все деньги на продукты питания, у них есть свободные средства, например на развлечения, занятия спортом в фитнес-клубах, шопинг, бьюти-процедуры. Обычно у них не хватает денег на серьёзную покупку — машину или крупную бытовую технику.

Среднему классу важно помнить: когда растёт доход, растёт и расход. Первая цель — не уйти в полное потребление.

Вы умеете жить на те деньги, которые получали раньше, — попробуйте прожить месяц на них, а остальное отложить. Это не значит, что стоит себе отказывать в том, что вам теперь доступно. Эта модель поведения скорее про то, чтобы тратить меньше, чем вы получаете. Для начала попробуйте откладывать одну-две тысячи рублей, со временем увеличивайте эту сумму.

Как копить при высоком доходе?

Высокий доход — это когда вы можете позволить себе питаться продуктами из магазинов премиум-сегмента, регулярно ходить в дорогие рестораны и ездить на такси бизнес-класса, посещать не групповые занятия в фитнес-студии, а заниматься с личным тренером.

Если у вас высокий заработок, в первую очередь оцените своё потребление и сформируйте внутреннюю ценность, чтобы не стать заложником люксового маркетинга. Это не значит, что нужно отказываться от покупки брендовой одежды или машины, — это лишь сигнал задуматься над тем, действительно ли эта вещь вам нужна и действительно ли именно за такие деньги. Выделите для себя те бренды, которые вы цените больше всего и от которых не готовы отказаться.

При высоком доходе пора изучать финансовые инструменты, например инвестирование. Причём не только на бирже — возможно, стоит задуматься о покупке недвижимости или инвестировании в готовый бизнес. Учитывайте не только личные цели, но и глобальные, ведь деньги должны приносить пользу. Обязательно сформируйте личную финансовую стратегию.

Где хранить сбережения?

Вот несколько советов:

- В наличном виде храните небольшие суммы — до 50 тысяч рублей. Наличка страхует риски, когда деньги понадобились срочно здесь и сейчас, и обеспечивает психологический комфорт. Долгосрочные накопления лучше держать в банке, где будет начисляться хоть какой-то процент.

- На карте держите небольшую сумму, остальное — на накопительном счёте. Это поможет защититься от мошенников. Если вы потеряете карту, то с накопительного счёта злоумышленники деньги не снимут. Также деньги, которые не отображаются на основной карте, — защита от импульсивных покупок.

- Заведите и депозитный счёт (вклад), и накопительный. 80% сбережений размещайте на вкладе, 20% на накопительном счёте. На депозитном счёте деньги замораживаются на определённый срок. Если их забрать раньше, то потеряется процент по начислениям. У накопительного счёта меньше ставка, зато он более мобильный. Его оптимально использовать для мелких бытовых трат в настоящем, депозит — для накоплений на будущее.

- Составьте минимальный финансовый портфель. Особенно это актуально для хранения финансовой подушки безопасности и долгосрочных накоплений. Можно вкладываться в стабильные ценные бумаги, например облигации, и в валюту. Что касается валюты, можно выбрать разные стратегии: консервативную (100% накоплений в рублях) или сбалансированную (40% в рублях, 30% — в долларах и евро, 30% — в альтернативной валюте как, например, юань, рупия, гонконгский доллар). Если у вас уже есть доллары и евро, не стоит продавать их сейчас.

- Попробуйте инвестировать. Новичкам советуем делать это с инвестиционным советником и не начинать с рискованных способов (например, акций). Отличный вариант — открыть индивидуальный инвестиционный счёт, покупать облигации, получать купонный доход и часть инвестированных денег в виде налоговых вычетов.

Более опытным инвесторам можно рассмотреть широкий класс активов — недвижимость, золото, криптовалюты — в зависимости от финстратегии и отношения к рискам.

Почему важно иметь сбережения? 7 причин копить деньги.

Всем привет! Все вокруг кричат о необходимости копить деньги, но никак не аргументируют это! Я же хочу вам рассказать почему копить деньги действительно важно.

1. Безопасность и спокойствие.

Если человек имеет какой-то запас денег — это придаёт ему львиную долю уверенности в завтрашнем дне и спокойствие. Он будет уверен в том, что бы не случилось он справится и не окажется в финансовой яме. Любая непредвиденная ситуация будет легко решаться.

2. Будущее детей.

Все родители мечтают о том, чтобы их дети жили лучше чем они сами. Копить деньги нужно, если вы хотите дать своим детям хорошее образование. Так же вы вполне можете накопить ребёнку на квартиру до его совершеннолетия. Без накоплений здесь никак.

3. Своё будущее.

Если вы не хотите быть обузой для своих детей в будущем, то копить деньги на пенсию не менее важно. Ввиду повышения пенсионного возраста, этот вопрос теперь более актуален для большинства населения.

4. Накопления на удовольствия.

Отдыхать тоже нужно. Идеальный вариант, без какого-либо финансового «похмелья» — это накопить деньги на отдых. Полететь заграницу и отдохнуть на пляже у моря.

5. Банки не обкрадывают вас.

Если у человека есть сбережения, ему нет необходимости обращаться в банк за деньгами и соответственно выплачивать грабительские проценты по кредиту.

6. Спокойствие в семье.

Наличие запаса денег в семье, снижает риск споров и ссор из-за денег, и уменьшает стресс.

7. Дом, квартира, автомобиль.

Если выработать привычку копить деньги, то совершение крупных покупок наименьшим образом будет сказываться на финансовом положении семьи. Не будет необходимости обращаться в банк за кредитом или одалживать у знакомых и переживать, что необходимо отдавать деньги а их в данный момент нет.

а теперь почитайте что такое инфляция, и отредактируйте пост)))

Охуенная аналитика. Жду продолжений: «Почему большая зарплата лучше пособия по безработице?» и «Трешка в сталинской высотке — преимущества перед гостинкой в Сызрани»

Ага, скажите работягам 90х которые потеряли практически все во время приватизации про «накопления» и «надежду на следующий день».

Как раз наоборот. Не нужно копить, ты до нее просто не доживешь.

«Курить в банку»

На работе ко мне подошла коллега и спрашивает: «Вот сколько ты тратишь на электронки в месяц?»

Я ей отвечаю, что каждые 2 недели 500 рублей за них отдаю. Но тут же спрашиваю: « Ты тоже решила подсесть на них?»

Она ответила, что хочет начать «Курить в банку»!

Потом объясняет, что часто видит посты, где люди жалуются, мол, говорят те, кто курит, тратят много денег на всё это, а могли бы на эти деньги потом на море съездить отдохнуть или вообще что-то дорогое купить для себя. Но нифига, типа вот я не курю и почему я не на море, где эти деньги!?

И она решила поинтересоваться, кто сколько тратит в месяц на эти электронки, сигареты. Сделала свою копилку и туда каждый месяц будет откладывать эти деньги, которые просто могла бы потратить на эту гадость.

Говорит: «Хочу сделать эксперимент. Сколько за год у меня накопится и действительно, смогу ли я накопить хорошую сумму на что-то существенное».

Мне так понравилась эта идея, ведь это прикольно. И стимул появился бросить эту вкусную гадость)))

Продолжение поста «Деньги»

Всем спасибо за помощь! Вопрос закрыт, нашла вторую работу. Надеюсь все получится и после операции я поправлюсь!

Пожелай мне удачи.

Госдума обязала банки РФ возвращать клиентам украденные с их счетов деньги

Законопроект одобрен во втором и третьем чтении

В Государственной думе РФ приняли закон, согласно которому российские банки обязуются в течение 30 дней возместить гражданам похищенные денежные средства, если они были переведены с их счетов без добровольного согласия. Документ размещен на официальном сайте правительства.

Законопроект был внесен в Госдуму в сентябре 2022 года, а 11 июля 2023 года одобрен во втором и третьем чтении.

Теперь клиенты в случае хищения с их счета средств должны будут написать заявление, по которому банк в течение 30 дней возместит сумму операции. Если несогласованный перевод был трансграничным, то срок возвращения средств увеличивается до 60 дней. Украденная сумма должна быть возвращена гражданину в полном объеме.

Также устанавливается, что проверкой операций на признаки мошенничества должен заниматься не только банк плательщика, но и банк получателя.

Ранее Госдума приняла закон о введении в России цифрового рубля.

Прозрачные копилки для дочерей

Остались у меня полезные куски заготовок от одного из проектов, и решил сделать из них прозрачные копилки. Вот что получилось.

Материалы дуб, бук, оргстекло.

Так и живём

Лучший момент в накопительстве

Храните деньги в сбербанке

Попросили сделать поделку в садик к мероприятию (что-то связанное с финансами). Вот что из этого получилось. Безусловно можно было аккуратнее и детальнее. Но время поджимало и это все, что я смог выжать из себя за два вечера.

Неравный брак

Копилка)

Когда жизнь прижала)

Сбербанк против мелочи

Есть у нас с мужем привычка, всю мелочь, что в карманах завалялась складывать в копилку. Десятки и пятёрки в копилку, а все что мельче просто в банку. А когда наполнится разбивать и закидывать на счёт. Потом эти деньги используем или для какой-нибудь крупной покупки, или тратим в отпуске. Недавно читала здесь, что теперь берут комиссию и за то, что бы положить на счёт. Но копилка наполнилась, пора разбивать. Думала, попробовать сходить в другой банк, не в Сбер, но так как в зелёном банке были ещё и другие дела, то все же взяла мелочь с собой. И действительно, внести на счёт мелочью до 300 р без комиссии, выше берут 1%. Более того, если ты хочешь заплатить страховку, ипотеку или что то другое мелочью, то так же берут 1%. С бумажными деньгами такого нет. (Хотя может попробовать набрать следующую страховку бумажками по 50 рублей?) Вывод, мелочь для Сбера это не деньги. Про другие банки не знаю, надо попробовать.

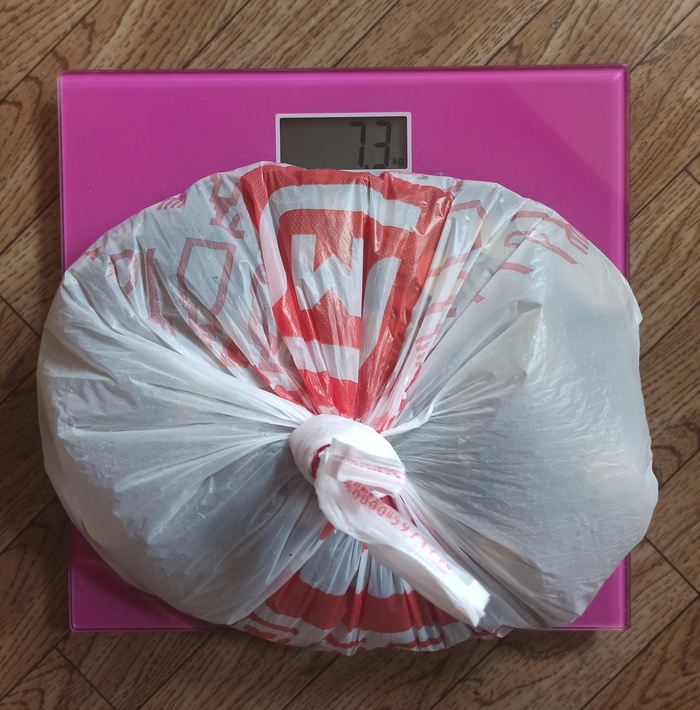

Накопили

Начали копить нашу копилку 4 мая 2015 года ещё чуть-чуть и было бы 6 лет. Расчёт возьмём: семья из трех человек мама, папа и маленький ребёнок. Ребёнок понятно деньгами не пользуется. Хожу в магазин в основном я и пользуюсь только безналом. Так что можно считать-это накопление нашего папы- сдача с пива и сигарет. Я считаю, неплохо получилось за 6 лет. Итого: 13500 руб и 7, 3 кг монет.

Ну и теперь немного фото.

Коротко о накоплениях

Вскрыл свинку

Какое-то время деятельность была связана с проходом n-ного количества мелочи через руки, вскоре меня это утомило и я стал скидывать все в тару.

Но поскольку заранее я не подумал, то монеты не сортировал и кидал все вместе. В итоге:

Глубина этого моря в центре сантиметра 3.

Первый вечер просто разгребал и сортировал по номиналу, а дальше в несколько подходов уже пересчитывал.

Попутно просматривал все монеты на интересные, стоящие экземпляры, но ничего не нашел, увы. Зато времени это отняло солидно).

Самыми занудными для меня оказались рублевые монеты, ибо самые мелкие. Неудобно их перебирать на ровной поверхности и раскладывать своими пальчищами.

Потом оттащил все это в сбер и положил на карту, потому что обмен на купюры эти хитрые задницы производят за %, а я хоть и не гном, но жадный).

Вот что получилось:

10р. (Биметалл) — 90

Всего за пять месяцев вышло: 21512р.

Детская копилка на мечту

Как племенник на море накопил.

Есть у меня троюродная сестра, самостоятельная мама. Ее сын Никитка давно хотел на море, смотрел мультфильмы про морских обитателей и книжки о морях и океанах. Моя сестра не могла позволить себе показать ребёнку море в реальной жизни. Но он мечтал… Мечтал и опускал монетки в свою копилочку-тигра. 2,5 года они копили и наконец накопили на билеты на автобус туда и обратно, страховки и на несколько дней проживания в отеле! Никите 4,5 годика и он побывал в этом году впервые на море) сбылась его мечта) как накопил? А просто! Каждый раз, когда бабушки-дедушки, родственники и друзья давали денежку ребёнку на гостинцы, он просил маму поменять на копеечки и аккуратно бросал каждую монетку в копилку. Когда у мамы в магазине он просил купить что-то из сладостей (зубы больные, нельзя), моя сестра предлагала положить эту денежку в копилку на море и малыш с радостью соглашался) Вот так было накоплено не много не мало, а 325$

Сестра тоже в носу не ковыряла все эти годы, а копила) и получился отдых на 10 дней на море(Одесса)

Фото копилки ребёнка