Как провести уценку товара в оптовой торговле

Дата публикации 22.10.2021

Использован релиз 1.6.26

В процессе поступления, производства, хранения или транспортировки могут выявляться товары ненадлежащего качества (брак). Такие товары могут быть списаны или реализованы с уценкой.

Рассмотрим сценарий уценки бракованного товара. Для учета бракованного товара удобно использовать характеристики номенклатуры (подробнее о характеристиках здесь).

Если уценка по браку выполняется разово, то для отражения брака рекомендуем создать отдельную карточку номенклатуры. Включать учет по характеристикам необходимо только для регулярного использования.

Уценка товара

Добрый день! Как и каким документом в 1с БУХГАЛТЕРИЯ 8.3 сделать уценку товара (1500позиций) на сумму 3млн.руб. У предприятия ОСН, товар числится на 41 счете по покупной стоимости без НДС.

Обсуждение (5)

Добрый день, Алла.

Я правильно понимаю, что Вам надо изменить цены реализации.

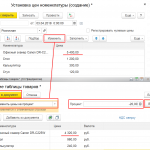

Для изменения цены реализации необходимо сформировать документ Установка цен номенклатуры. Раздел — Склад — Цены — Установка цен номенклатуры.

Вы не написали как Вы будите делать уценку товаров по группам товаров или вес товар будет уценен на один процент.

Табличную часть можно заполнить по копке Подбор или Заполнить. Можно отобрать номенклатуру по группе номенклатуры. После того как, табличная часть будет заполнена по кнопке Изменить необходимо указать процент на который будет уменьшена цена. Далее кнопка Выполнить цены будут пересчитаны на указанный процент. Далее Перенести в документ.

Приложение

Добрый день! Вы, наверное, не правильно меня поняли. Нужно стоимость товаров на 41 счете в сумме 11млн. уценить (уменьшить) на 3млн.руб., чтобы на 41 счете тот же товар остался на сумму 8млн.руб. Уценка установлена на каждую позицию разная, по стоимости, определенной независимым экспертом. (т.к. товар залежалый на складе более 3-х лет).

Добрый день, Алла.

Мы консультируем по работе с программой 1С: Бухгалтерия по данному вопросу я высказываю свое профессиональное мнение.

Еесли цена продажи МПЗ стала меньше их балансовой стоимости, то Вы имеете право создать резерв под снижение стоимости МПЗ (п. 25 ПБУ 5/01, п. 20 Методических указаний по учету МПЗ, Информационное сообщение Минфина от 24.06.2016 N ИС-учет-3). В бухгалтерском балансе обесцененные МПЗ отражаются по строке 1210 «Запасы» за минусом резерва (п. п. 25, 35 ПБУ 4/99).

В программе механизм создания и списания резерва не автоматизирован и создается документом Операция, введенная вручную: Дт 91.02 Кт 14.02. После продажи товара по цене ниже себестоимости резерв необходимо восстановить сторно Дт 91.02 — К 14.02.

Если Вы относитесь к субъектам малого предпринимательства Вы резервы можете не создавать.

Добрый день, Алла.

Если Вы не будите создавать резервы, то уценку запасов необходимо будет отразить следующими записями:

Дт 91.02 Кт 41.01 — сумма уценки.

В программе нет специального документа для переоценки товаров. Оформить переоценку в программе можно документом Операция, введенная вручную.

Как уценить и списать имущество

Бывает, что в летнюю жару не удается сохранить те или иные товары. Одни из них можно продать, уменьшив в цене, другие — не подлежат дальнейшей реализации. Рассмотрим, как уценить испорченное имущество или произвести его списание.

Летом товары портятся часто по причине неправильного хранения. Воздух нагревается настолько сильно, что возникают чрезвычайной ситуации, в результате холодильное оборудование, где находится предназначенное для реализации имущество, не справляется и выходит из строя.

Обнаружив порчу товара, фирме прежде всего необходимо его проинвентаризировать. Ведь при выявлении фактов порчи имущества, а также в случае чрезвычайных ситуаций, вызванных экстремальными условиями, инвентаризация обязательна. Это следует из пункта 2 статьи 12 Закона от 21 ноября 1996 г. № 129-ФЗ (далее — Закон № 129-ФЗ). Порядок ее проведения изложен в Методических указаниях по инвентаризации имущества и финансовых обязательств, которые утверждены приказом Минфина России от 13 июня 1995 г. № 49.

Необходимость проведения инвентаризации обусловлена, в частности, тем, что при учете товаров по продажным ценам бухгалтерия розничной торговой фирмы не имеет данные о наличии в точке торговли определенной продукции. Приняв решение о переоценке или списании конкретного товара организации необходимо определить его остаток.

Порядок инвентаризации и ее документальное оформление

Инвентаризацию товаров проводит постоянно действующая инвентаризационная комиссия, созданная приказом (постановлением, распоряжением) руководителя фирмы. Она проверяет фактическое наличие имущества при обязательном участии материально ответственных лиц. Комиссия в присутствии заведующего складом (кладовой) и других материально- ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или перемеривания.

Данные о фактическом наличии товарно-материальных ценностей в местах хранения и на всех этапах их движения по фирме заносят в инвентаризационную опись формы № ИНВ-3*. На ее основе составляют сличительную ведомость по форме № ИНВ-19*.

В сличительной ведомости отражают результаты инвентаризации ТМЦ, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Ведомость учета результатов, выявленных ревизией (форма № ИНВ-26**) служит для обобщения результатов, выявленных инвентаризацией.

* Эти формы утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88.

** Данная форма утверждена постановлением Госкомстата России от 27 марта 2000 г. № 26.

Инвентаризацию не проводят, если факт порчи товара обнаружен до того момента, когда он еще не был принят к учету. При этом торговые организации оформляют акт по форме № ТОРГ-2 (в отношении отечественных товаров) или № ТОРГ-3 (в отношении импортных товаров). Данные формы утверждены постановлением Госкомстата России от 25 декабря 1998 г. № 132. В указанном акте фиксируют установленные при приемке ТМЦ расхождения по количеству и качеству по сравнению с данными сопроводительных документов поставщика. Такой документ является юридическим основанием для предъявления претензии поставщику, отправителю товара.

Уценка товара

Товар, который полностью или частично потерял свое первоначальное качество, можно продать. Для этого понижают его первоначально установленную цену, то есть проводят переоценку товара в сторону снижения цены. Общий порядок проведения уценки товаров изложен в разделе 9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (далее — Методические рекомендации). Они утверждены письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5 и применяются в части не противоречащей нормативным актам, принятым позже.

Документы по уценке

Для оформления порчи товарно-материальных ценностей, подлежащих уценке, торговой фирме необходимо использовать акт формы № ТОРГ-15***. Его составляет и подписывает комиссия с участием представителя администрации фирмы, материально- ответственного лица или, при необходимости, представителя санитарного надзора. Членов комиссии назначает руководитель своим приказом. Он же утверждает названный акт.

*** Данная форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Переоценку товаров и других товарно-материальных ценностей производят по распоряжению руководителя организации и оформляют актом (п. п. 9.28 и 9.29 Методических рекомендаций). Форма акта в Альбоме унифицированных форм первичной учетной документации по учету торговых операций, утвержденном постановлением Госкомстата России от 25 декабря 1998 г. № 132, нет. Поэтому фирма может самостоятельно разработать форму этого документа. При этом в ней, кроме обязательных реквизитов, которые указаны в пункте 2 статьи 9 Закона № 129-ФЗ, фирме следует предусмотреть:

- наименование переоцененных товаров;

- их отличительные признаки;

- количество товаров;

- старые и новые цены;

- причины уценки.

При разработке такого документа торговая организация может взять за основу форму № МХ-15 «Акт об уценке товарно-материальных ценностей», которая утверждена постановлением Госкомстата России от 9 августа 1999 г. № 66.

Отражение в налоговом учете

Может сложится такая ситуация, когда цены испорченных товаров с целью их дальнейшей реализации придется уменьшить более чем на 20 процентов.

Налоговые органы вправе проверять правильность применения цен по сделкам при их отклонении в пределах непродолжительного периода времени более чем на 20 процентов в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам). Об этом говорится в подпункте 4 пункта 2 статьи 40 Налогового кодекса. Однако пункт 3 этой статьи позволяет учитывать скидки, вызванные потерей качества или иных потребительских свойств товаров. Документом, который подтвердит, что фирма продает уцененный по причине порчи в жару товар, будет акт формы № ТОРГ-15.

В момент продажи уцененных товаров в результате превышения покупной цены над продажной, с учетом расходов, связанных с их реализацией, у фирмы образуется убыток. Его сумму она может учесть в целях налогообложения прибыли (п. 2 ст. 268 НК РФ). Убыток признается в порядке и на условиях, установленных статьей 283 Налогового кодекса (абз. 2 п. 8 ст. 274 НК РФ).

Сумму уценки товара фирма может включить и в состав внереализационных расходов на основании подпункта 6 пункта 2 статьи 265 Налогового кодекса, если товар ею был уценен вследствие чрезвычайной ситуации.

Выручку от реализации уцененных товаров за вычетом НДС для целей налогообложения прибыли фирма признает доходом: при методе начисления — на дату их реализации, при кассовом — на дату поступления оплаты от покупателя (встречается дважды по тексту) (п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271, п. 2 ст. 273 НК РФ).

Исчисление НДС

Случаи, когда ранее правомерно принятый к вычету НДС подлежит восстановлению, указаны в статье 170 Налогового кодекса. Реализация товара по пониженной цене вследствие утраты качества не обязывает налогоплательщика делать это. Таким образом, реализация товара по цене ниже цены приобретения не является основанием для восстановления сумм НДС в бюджет. Аналогичный вывод приведен в постановлении ФАС Московского округа от 12 марта 2008 г. № КА-А40/1240-08.

При реализации ранее уцененного товара следует исчислить НДС. Основание — подпункт 1 пункта 1 статьи 146, пункт 4 статьи 166 Налогового кодекса.

Отражение в бухгалтерском учете

Порядок проведения переоценки и отражение ее результатов в бухгалтерском учете зависят от того, по каким ценам фирма учитывает товар: по покупным или продажным. Товары по продажным ценам как правило, учитывают фирмы, торгующие в розницу. При этом они обособленно отражают торговые надбавки (абз. 2 п. 13 ПБУ 5/01).

Создание резерва под снижение стоимости товара

Не реализованные товары, которые полностью или частично потеряли свое первоначальное качество отражают в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Таково требование пункта 25 ПБУ 5/01.

В налоговом учете резервы под снижение стоимости товаров не создают.

Списание товара

Испорченный товар, который не подлежит дальнейшей реализации, списывают с учета. Списание товарных потерь производят на основании акта формы № ТОРГ-16****

**** Данная форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Отражение в налоговом учете

Для целей налогообложения прибыли потери от порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ, приравнивают к материальным расходам (подп. 2 п. 7 ст. 254 НК РФ).

Порядку утверждения норм естественной убыли при хранении и транспортировке материально-производственных запасов посвящено постановление Правительства РФ от 12 ноября 2002 г. № 814 (далее — Постановление № 814).

На основании пункта 1 этого постановления нормы естественной убыли, применяемые для определения допустимой величины безвозвратных потерь от недостачи и (или) порчи материально-производственных запасов, разрабатываются с учетом технологических условий их хранения и транспортировки, климатического и сезонного факторов, влияющих на их естественную убыль, и подлежат пересмотру по мере необходимости, но не реже одного раза в пять лет.

Нормы естественной убыли разрабатывают соответствующие министерства для различных видов товаров, продукции. Так, нормы естественной убыли продовольственных товаров в сфере торговли и общественного питания при хранении и транспортировке материально-производственных запасов разрабатывает и утверждает Министерство промышленности и торговли Российской Федерации (п. 2 Постановления № 814). В настоящее время нормы естественной убыли продовольственных товаров в сфере торговли и общественного питания утверждены приказом Минэкономразвития России от 7 сентября 2007 г. № 304.

Применение самостоятельно разработанных норм естественной убыли в целях налогообложения прибыли не предусмотрено, ведь это противоречит пункту 2 Постановления № 814. Аналогичные разъяснения приведены, в частности, в письмах Минфина России от 21 июля 2010 г. № 03-03-06/1/471 и УФНС РФ по г. Москве от 17 ноября 2008 г. № 19-12/106707

Потери от порчи сверх норм естественной убыли учитывают в зависимости от того, установлено виновное лицо или нет.

Допустим, лица, виновные в порче товара, не установлены, или суд отказал во взыскании суммы причиненного ущерба с них. В этом случае потери от порчи, как экономически неоправданные затраты, следует учесть в составе расходов, не уменьшающих налогооблагаемую прибыль, на основании пункта 49 статьи 270 НК РФ.

Если виновное лицо установлено, то суммы возмещения ущерба, которые оно признало или должно уплатить на основании вступившего в законную силу решения суда, отражают в составе внереализационных доходов (п. 3 ст. 250 НК РФ). Доход признают при методе начисления — в момент признания виновным лицом обязанности возместить ущерб или в момент вступления в силу решения суда (подп. 4 п. 4 ст. 271 НК РФ), при кассовом методе — в момент возмещения ущерба виновным лицом (п. 2 ст. 273 НК РФ). (об этом писали выше)

Отметим, что виновное лицо должно нести полную материальную ответственность на основании статьи 243 Трудового кодекса. Размер ущерба, причиненного работодателю при порче имущества, определяют по фактическим потерям, которые устанавливают исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества (ст. 246 ТК РФ).

Сумму порчи товара при наличии виновного лица можно включить в состав прочих внереализационных расходов в полном размере на основании подпункта 20 пункта 1 статьи 265 Налогового кодекса. При этом потери от порчи во исполнение требований пункта 1 статьи 252 Налогового кодекса должны быть обоснованы и документально подтверждены, например, сличительной ведомостью, объяснительной запиской работника. Аналогичные разъяснения приведены в письме Минфина России от 17 апреля 2007 г. № 03-03-06/1/245.

Если летняя жара привела к возникновению чрезвычайной ситуации, то потери от порчи товара можно в полной сумме учесть в составе внереализационных расходов на основании подпункта 6 пункта 2 статьи 265 НК РФ.

Чрезвычайная ситуация — это обстановка на определенной территории, сложившаяся в результате аварии, опасного природного явления, катастрофы, стихийного или иного бедствия, которые могут повлечь или повлекли за собой человеческие жертвы, ущерб здоровью людей или окружающей среде, значительные материальные потери и нарушение условий жизнедеятельности людей (п. 1 ст. 11 НК РФ, ст. 1 Закона от 21 декабря 1994 г. № 68-ФЗ).

Обоснованность убытков, полностью включенных во внереализационные расходы, должна быть документально подтверждена, например, справкой из гидрометеобюро, которая должна содержать информацию о том, что в результате сильной летней жары именно в конкретном месте нахождения товарно-материальных ценностей произошло стихийное бедствие, и указание на конкретный ущерб, причиненный высокой температурой (см. постановления ФАС Северо-Кавказского округа от 25 сентября 2009 г. по делу № А32-48446/2004-12/930-2008-56/32-58/385, ФАС Северо-Западного округа от 21 декабря 2009 г. по делу № А42-5562/2008, от 11 декабря 2006 г. по делу № А56-13533/2005 и ФАС Уральского округа от 20 октября 2009 г. № Ф09-7662/09-С3.

При методе начисления и при кассовом методе потери от порчи товаров включают в состав расходов в момент оформления факта порчи. При этом если фирма применяет кассовый метод, потери учитывают при условии, если испорченные товары оплачены (п. 1 ст. 272 и п. 3 ст. 273 НК РФ).

«Восстановленный» НДС

Суммы «входного» НДС на основании счетов-фактур поставщиков подлежат вычетам в отношении товаров, которые приобретены для осуществления операций, признаваемых объектами налогообложения (подп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Операции по выбытию товаров по причинам, не связанным с реализацией или безвозмездной передачей, объектом налогообложения НДС не являются (ст. 39 и 146 НК РФ). Значит суммы НДС по товарам, использованным при осуществлении таких операций вычетам не подлежат. При списании стоимости товаров в качестве расходов в виде потерь от порчи суммы «входного» НДС по ним, ранее принятые к вычету, подлежат восстановлению. Аналогичные разъяснения Минфин России привел в письме от 4 июля 2011 г. 03-03-06/1/387.

Восстановить НДС к уплате в бюджет необходимо в том налоговом периоде, в котором товары стали использоваться для операций, не признаваемых объектом налогообложения НДС (абз. 4 подп. 2 п. 3 ст. 170 НК РФ).

В налоговом учете суммы НДС, восстановленные в связи с осуществлением операций, не подлежащих налогообложению НДС, в общем случае включают в состав прочих расходов, связанных с производством и реализацией (подп. 1 п. 2, подп. 2 п. 3 ст. 170, п. 1 ст. 264 НК РФ). Однако если расход в виде стоимости испорченных ценностей не учитывается в целях налогообложения прибыли, то и сумма НДС, восстановленная в результате списания этих ценностей, также не учитывается в целях налогообложения на основании пункта 49 статьи 270 НК РФ.

Отражение в бухгалтерском учете

Для обобщения информации о суммах потерь от порчи товаров, выявленных в процессе их хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц, предназначен счет 94 «Недостачи и потери от порчи ценностей». Данный счет применяется для отражения стоимости испорченных товаров, которые не могут быть в дальнейшем проданы или использованы.

Выявленную при инвентаризации сумму порчи товара в пределах норм естественной убыли относят на издержки производства или обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от порчи товара списывают на финансовые результаты фирмы. Основание — подпункт «б» пункта 3 статьи 12 Закона № 129-ФЗ, пункт 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 № 49.

Как правильно уценить товар: советы, расчет налогов, пошаговая инструкция для розничного магазина

Уценка товара — рабочий способ избавиться от неликвида, освободить складские площади и отбить хотя бы часть затрат. Но проводить уценку нужно по определенным правилам — этого требует торговое и налоговое законодательство. Сегодня расскажем, как это сделать, избежать последствий, доначислений и штрафов.

Что такое уценка

Уценку товаров часто путают с простыми скидками. При этом смысл значений иной.

Скидка — это маркетинговый инструмент. Он применяется для того, чтобы привлечь в магазин покупателей, повысить продажи определенных групп товаров, освободить склады перед новым сезоном. Принципиальное отличие в том, что в рамках всевозможных распродаж и акций реализуются товары надлежащего качества. Никакого брака, неликвида и поврежденной упаковки.

Совсем иначе обстоит дело с продажей уцененного товара.

Уценка — это снижение стоимости реализации по ряду причин. Это может быть заводской брак, видимые дефекты самого товара или упаковки. Если по-простому — с уцененным товаром что-то не так. Он уже потерял часть потребительских свойств, поэтому и теряет в цене.

Примеры уцененных товаров:

- витринный образец. Часто проводится и крупными супермаркетами, и небольшими розничными магазинчиками. Товар, долго демонстрировавшийся на полке, исчерпал часть рабочего ресурса. Сколько еще прослужит — непонятно;

- товар после ремонта. Бывает, когда при приемке на склад в товаре обнаруживается заводской брак. Либо при проверке перед продажей выясняется, что вещь не работает. Магазин составляет рекламацию, отправляет ее производителю, после чего тот ремонтирует изделие. Продавать его можно, но не как новое. Это тоже повод для уценки;

- любые видимые повреждения: сколы, трещины, царапины или потертости. Также стандартная причина для уценки;

- некомплектный товар. Например, у телефона отсутствует зарядное устройство, ноутбук продается без инструкции и упаковки, стиральная машина — без сливного шланга, фитингов и так далее.

Уцененные товары в розничном магазине

Правила продажи уцененных товаров

Продукцию мало просто уценить, нужно правильно ее продать. Основное требование — информировать покупателя о том, что он приобретает некондицию. Обычно в торговом зале есть специальный раздел уцененных товаров. Если речь идет об интернет-магазине, это может быть отдельный пункт меню. Все изделия помечаются табличками, на которых указаны:

- информация о том, что товар является уцененным. Стандартный формат: “Внимание, уцененный товар”. Делается для того, чтобы покупатель сразу понимал, с чем имеет дело и не тратил зря время;

- причина уценки. Здесь нужно подробно расписать, почему стоимость позиции снижена. Указываем все недостатки, о которых знаем сами;

- условия гарантии. Здесь вариантов масса. Все зависит от степени несоответствия техническим характеристикам. Если это витринный образец, месяц простоявший на прилавке, можно смело давать гарантию в полном объеме — как предусмотрено заводом-изготовителем. В случае, когда изделие пять раз ремонтировали, гарантийных обязательств может не быть вовсе. Здесь вы делитесь с покупателем ответственностью за дальнейшую эксплуатацию изделия. Видели глазки, что ручки покупали.

Вообще есть категория покупателей, которые специально обходят магазины в поисках уцененных товаров. Это дает реальную возможность сэкономить и купить нужную вещь по сниженной цене. Скидкам клиенты уже не верят и понимают, что это маркетинговая уловка. Мол, знаем мы вас: сначала задерете цену в три раза, а потом снизите на 20 процентов.

С уценкой все понятно: вот она блузка с кривым швом, вот он ноутбук с небольшой царапиной на корпусе. Причина снижения цены лежит на поверхности. Именно по этим причинам бояться уценки не стоит. Далее расскажем, как это выглядит технически и административно.

Как уценить товар — пошаговая инструкция

Шаг первый проведение инвентаризации

Проводится для того, чтобы выявить наличие и количество продукции, подлежащей уценке. Это если товара много и ассортимент большой. В микрорознице часто все понятно и без инвентаризации. Стоит в зале два образца кухонных гарнитуров с потертостями, вот их и уцениваем. И нечего тут инвентаризировать. Однако акт уценки составить все-таки стоит. Это поможет при общении с налоговыми органами, которые могут захотеть доначислить платежи в бюджет.

Инвентаризацию проводят в следующем порядке:

- руководитель магазина издает приказ о проведении инвентаризации. Ответственные лица должны быть ознакомлены с документом под роспись;

- назначается инвентаризационная комиссия в составе не менее 2 человек. В нее могут быть включены кладовщики, бухгалтер, руководитель или его замы;

- собственно, проводится сама инвентаризация. Ее смысл в том, чтобы сверить фактическое наличие товара с тем, что указано в учетных документах. Ну и в контексте нашего вопроса — выявить товары, подлежащие оценке;

Проведение инвентаризации в программе “ЕКАМ”

- оформляется акт инвентаризации по утвержденной форме ИНВ-3;

- к акту ИНВ-3 составляется приложение — акт выявленных недостатков. Утвержденной формы документа не существует, каждое предприятие делает это самостоятельно. В акте должны быть указаны: наименование товара и его артикул, количество, стоимость, выявленные недостатки и их влияние на потребительские свойства;

- составляется ведомость учета результата инвентаризации по форме ИНВ-26. Сюда заносится вся информация касательно проведения проверки: расхождения в количестве и список товаров, подлежащих уценке;

- составляется протокол с перечислением продукции, которую нужно уценить;

- руководитель издает приказ (акт) о проведении уценки. В документе также перечисляются наименования изделий и причины, по которым цена реализации будет снижена. Акт составляется в двух экземплярах — один для бухгалтерии, второй — для материально ответственного лица.

Как видите, документов достаточно много, но все их нужно оформить. Уценка — это снижение отпускной цены продукции. А такую щедрость нужно обосновать для налоговых органов. Иначе могут доначислить налоги. При необоснованном снижении цены более 20 процентов от рыночной налоговики имеют на это право. А если все подкреплено документально, вопросов у контролирующих органов не будет. Вот, смотрите: снизили цену, вот причины, вот бумаги. Всего доброго.

Шаг второй — расчет размера уценки

Итак, инвентаризацию мы провели, теперь некондиционный товар можно продавать. Осталось определить, по какой стоимости отпускать его покупателям. Готовых решений здесь не существует. Все зависит от состояния товара, а также поставленных задач. Если надо срочно освободить склады и подготовиться к приемке новых партий, отпускную цену снижают максимально, вплоть до закупочной. Общее правило — цена должна находиться в пределах рентабельности. Но и им иногда пренебрегают. В этом случае продукция реализуется ниже закупки и себестоимости. А иногда продукция и вовсе списывается и утилизируется.

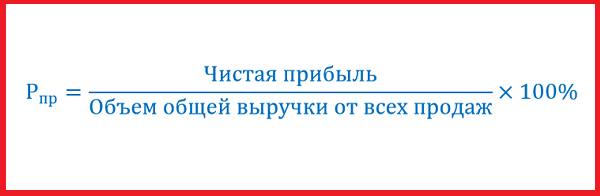

Для приблизительной оценки стоимости уцененного товара можно воспользоваться формулой:

Руц = (Ртз / Рцб) х 100, где

- Ртз — расходы на хранение и обслуживание готовой продукции;

- Рцб — первоначальная или так называемая базисная розничная цена товара.

Формула рентабельности продаж

Шаг третий — расчет НДС

Входящий НДС, указанный в накладных и счетах-фактурах поставщиков, остается неизменным. Среди причин снижения входящего налога на добавленную стоимость продажа по цене ниже закупочной не значится. В конце концов, это ваши проблемы, что не смогли реализовать товар с прибылью. Государство должно получить свои законные деньги.

Исходящий НДС рассчитывается с учетом торговой наценки. Если вы несете убытки или продаете по закупочной цене (торговая наценка меньше или равна нулю), исходящий НДС не начисляется и платить в бюджет ничего не нужно.

Шаг четвертый — продажа

По большому счету, вопрос был рассмотрен чуть выше. Уцененные товары должны продаваться отдельно и иметь информационные таблички с подробным указанием причин уценки.

Кроме этого есть технические моменты. Во-первых, новые цены нужно залить в базу товаров вашей программы складского учета. Такие системы, как “ЕКАМ” поддерживают работу с уцененными товарами. Помимо этого товароучетки помогают при проведении инвентаризации.

Во-вторых, необходимо вбить измененные расценки в контрольно-кассовое оборудование, чтобы ККТ отпускала продукцию по адекватной стоимости.

Шаг пятый — списание товара

Продукцию не всегда можно уценить и продать. Например, когда у продуктов питания заканчивается срок годности, закон не допускает их реализации. Выход в этом случае один — списание.

Перечень списываемых товаров определяется в ходе инвентаризации. По ее результатам составляется список продукции, подлежащей утилизации. Решение принимает комиссия в составе материально ответственного работника и руководителя магазина (отдела). Документально это фиксируется актом списания по утвержденной форме ТОРГ-16 (если речь идет об истечении срока годности) или ТОРГ-15 (в случае боя, порчи). Акты составляются в трех экземплярах: первый — для материально ответственного лица, второй — для бухгалтерии, а третий остается в отделе, где была выявлена порча.

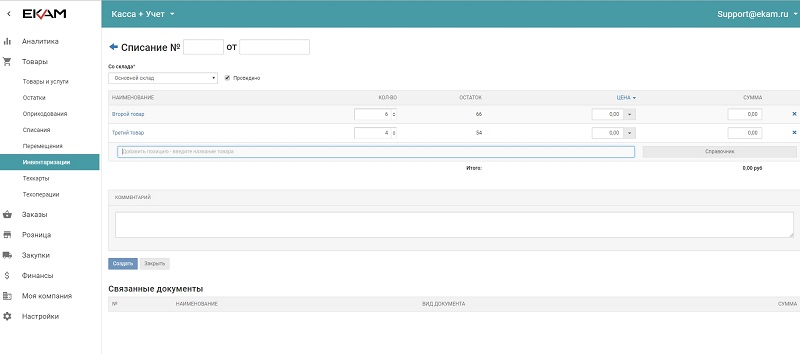

Списание товаров в программе “ЕКАМ”

Списание нужно отразить и в налоговом учете. В общем случае расходы списываются на убытки. Если установлены лица, виновные в просрочке или порче товара, размер утраты компенсируют они.

Шаг шестой — отражение уценки в налоговой декларации

Итак, уценку провели, товар успешно реализовали. Подходит время сдачи налоговых деклараций. В этих документах обязательно нужно отражать мероприятия по оценке. Выручка от проданных товаров, в том числе и уцененных, это база для исчисления налога на прибыль. Уменьшая выручку и наценку, мы снижаем НДС и налоги на прибыль.

Все зависит от итогового размера уценки. Если она находится в пределах торговой наценки, магазин показывает прибыль. В случае, когда размер уценки больше добавленной стоимости, фиксируются убытки.

Запомнить из статьи

- Уценка товаров и скидка — не одно и то же. Со скидками продается продукция надлежащего качества, уценивают преимущественно неликвиды: витринные образцы, позиции с механическими повреждениями, отремонтированные товары.

- Перед уценкой нужно провести инвентаризацию. Для этого собирается комиссия и издается приказ руководителя. Результаты оформляются документально — актами и накладными.

- Продавать уцененную продукцию надо по определенным правилам. Покупатель должен быть проинформирован о причинах снижения цены и изменениях в гарантии.

- Снижение цены отражается на исчислении налогов. Если размер уценки больше наценки, магазин показывает убытки.

- Не все товары можно уценить и продать, в ряде случаев допускается исключительно списание. Это, например, истечение срока годности или когда эксплуатация вещи может нанести вред жизни и здоровью.

- Уценка не влияет на учет входящего НДС.

Как видите, в проведении уценки нет ничего сложного или страшного. Это проверенный рабочий метод избавления от неликвидных товарных остатков. Уж лучше получить с товара хоть какие-то деньги, чем выбросить его на помойку. Надеемся, статья оказалась полезной в этом. Удачи!

Читайте также

- Контакты

- Конфиденциальность данных

- Лицензионный договор

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222