Калькулятор аннуитетных платежей по кредиту

Калькулятор аннуитетных платежей рассчитывает платежи по кредиту онлайн. Воспользовавшись настройками можно рассчитать комиссии и страховки связанные с платежами по кредиту. Дополнительно строится подробный график аннуитетных платежей

Аннуитетный калькулятор

График платежей

Инструкции для Калькулятора аннуитетных платежей

По умолчанию Аннуитетный калькулятор рассчитывает платежи по Сумме кредита, по сроку кредита в месяцах и ежегодной процентной ставке. Используя соответствующие поля формы, Вы можете изменить настройки калькулятора.

Используя Дополнительные настройки можно учесть в расчетах аннуитетных платежей комиссию при выдаче кредита, ежемесячную комиссию и размер ежемесячной страховки.

Если Вы планируете получение кредита с Последним взносом, введите сумму последнего взноса в соответствующее поле.

Для удобства построения графика аннуитетных платежей можно изменить дату выдачи кредита и дату первого платежа.

Как рассчитать аннуитетный платеж и стоит ли гасить кредит досрочно

Аннуитетный платеж по кредиту — это ежемесячный платеж равными долями. В большинстве случаев банки предлагают клиентам именно такой способ погашения долга. Он удобен и самим заемщикам, хотя предполагает немного большую переплату по процентам. Разбираемся, почему так происходит.

Как рассчитать ежемесячный платеж по аннуитетной схеме

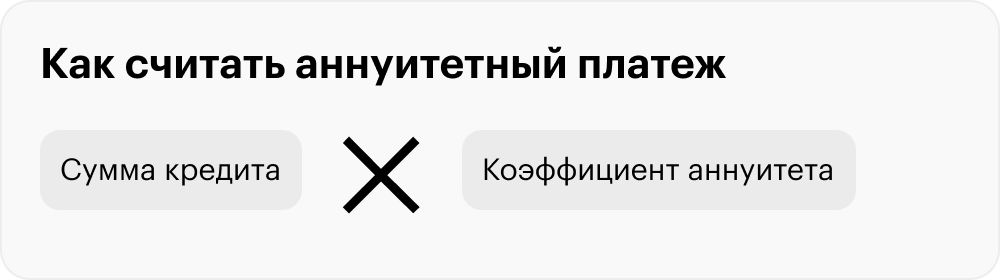

Для расчета аннуитетного платежа есть специальная формула. Она одинакова для ипотеки и потребительских займов. Чтобы ей воспользоваться, нужно знать сумму кредита, его срок и процентную ставку.

Формула расчета аннуитетного платежа

где X — аннуитетный платеж,

С — сумма кредита,

К — коэффициент аннуитета.

Коэффициент аннуитета считается так:

К = (М * (1 + М) ^ S) / ((1 + М) ^ S — 1)

где М — месячная процентная ставка по кредиту,

S — срок кредита в месяцах.

Допустим, вы берете в кредит 2 млн ₽ на 5 лет по ставке 15% годовых. Сначала подсчитаем коэффициент аннуитета.

К = (0,0125 * (1 + 0,0125) ^ 60) / ((1 + 0,0125) ^ 60 — 1)

Получаем коэффициент 0,02379.

Подставляем значения в формулу:

Х = 2 000 000 * К

Получаем ежемесячный платеж, равный 47 580 ₽.

Расчет в Excel

Есть и другой способ самостоятельного расчета аннуитетного платежа — в Excel. В программе встроена функция ПЛТ (в английской версии она называется PMT), в которой после ввода данных о процентной ставке, количестве платежей и сумме кредита платеж рассчитывается автоматически. Функция находится во вкладке «Формулы». Подсказки для расчетов можно найти там же.

Онлайн-калькулятор

Конечно, намного удобнее не рассчитывать размер платежа вручную или составлять таблицы в Excel, а воспользоваться онлайн-калькулятором, в который «зашита» необходимая формула. Рассчитать платеж по Кредиту наличными можно сразу на сайте Газпромбанка. Обратите внимание, что калькуляторы банков могут выдавать сумму платежа уже с учетом затрат на страхование.

Состав аннуитетного платежа

Как любой платеж по кредиту, аннуитет состоит из процентов и основного долга. И хотя сам платеж все время одинаковый, каждый месяц в нем меняется соотношение основного долга и процентов. Когда вы только начинаете выплачивать кредит по аннуитетной схеме, доля процентов в каждом платеже довольно значительная: при достаточно больших суммах и сроках кредита она может превышать долю основного долга. Постепенно это соотношение меняется. К концу срока кредита получается, что банк уже получил от вас почти все причитающиеся по договору проценты, и вы погашаете преимущественно основной долг.

Пример графика аннуитетных платежей по кредиту

Таким будет ваш график платежей, если вы возьмете 2 000 000 ₽ на 5 лет по ставке 15%.

Как видно из этого графика, за пять лет переплата составит 854 000 ₽.

Аннуитетный и дифференцированный платеж — в чем разница

При дифференцированной схеме погашения кредита величина платежа каждый месяц меняется, постепенно снижаясь. В начале, когда сумма вашего основного долга максимальна и величина процентов, как следствие, тоже находится на пике, платеж выходит достаточно большой. Но с каждым месяцем сумма основного долга уменьшается и начисленные проценты вместе с ней, а ваш платеж снижается.

При аннуитетной схеме платеж всегда одинаковый — от первого до последнего месяца срока кредита.

Отличие дифференцированной схемы погашения кредита еще и в том, что соотношение процентов и основного долга в структуре платежа весь срок кредита остается примерно одинаковым. Что в начале, что в конце срока кредита вы каждый месяц погашаете преимущественно основной долг. Итоговая переплата по кредиту, взятому на ту же сумму, по той же ставке и на тот же срок, оказывается ниже, чем при аннуитете.

Плюсы и минусы аннуитетного платежа

Главный плюс аннуитета заключается в том, что он снижает нагрузку на бюджет. Не будь платежи уравнены, в начале срока кредита вам бы пришлось ежемесячно вносить более значительные суммы. Аннуитет делает кредитование доступнее: банк имеет возможность одобрить кредит заемщику с меньшим доходом. Именно поэтому схема получила такое широкое распространение.

Кроме того, аннуитет удобен. Вы каждый месяц платите банку одну и ту же сумму — не нужно сверяться с графиком платежей, сколько денег положить на счет на этот раз, чтобы их хватило на очередной платеж и в вашей кредитной истории не появилась запись о просроченной задолженности.

Минус аннуитетной схемы в том, что в начале срока кредита вы медленно гасите основной долг — из-за этого каждый месяц на всю оставшуюся сумму начисляются проценты. В итоге вы переплачиваете больше, чем при дифференцированной схеме платежей. Хорошая новость в том, что если гасить кредит досрочно, переплата по аннуитету будет меньше, чем предполагает кредитный договор, а иногда даже меньше, чем по схеме с дифференцированным платежом. Все зависит от того, как активно вы вносите внеплановые платежи.

Как погасить кредит досрочно

В большинстве банков гасить кредит досрочно можно через мобильное приложение или в офисе в любой день месяца, независимо от даты очередного платежа.

Вносить внеплановые платежи по кредиту выгодно практически всегда, но особенно — в начале срока кредита с аннуитетной схемой платежей. Как мы уже выяснили, на этом этапе львиная доля ежемесячного платежа — это проценты, а все то, что вы вносите досрочно, идет в уплату основного долга.

Таким образом вы сокращаете не только долг, но и итоговую переплату по процентам. Ежемесячный платеж при этом обычно уменьшается с каждым досрочным погашением. Иногда банк предоставляет заемщику выбор — сокращать платеж или срок кредита. Если сумма ежемесячного платежа для вас комфортна, имеет смысл выбирать именно сокращение срока — так итоговая переплата в конце концов окажется меньше.

Всегда ли выгодно гасить кредит досрочно

Бывают ситуации, когда погашать кредит досрочно не имеет большого смысла. Предположим, вы взяли ипотеку на 20 лет с аннуитетной схемой платежей. В начале срока кредита у вас были маленькие дети и вы делали ремонт — возможности погашать долг досрочно не было. Теперь срок кредита близится к концу. При этом ваша финансовая ситуация стабильна и вы не планируете никакие сделки с залоговой недвижимостью.

Ежемесячный платеж, как мы помним, на этом этапе практически полностью идет в счет основного долга. Величина платежа, скорее всего, для вас незначительна (когда вы брали кредит, цены были совсем другие). Если сам факт наличия долга перед банком не доставляет вам дискомфорт, в досрочном погашении не будет особого смысла. Вы можете продолжить погашать кредит в соответствии с графиком, а свободные средства тратить более эффективно — например, инвестировать или направлять на образование детей.

Как посчитать ежемесячный платеж по кредиту

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период без переплат.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. А если платить больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

Дифференцированные платежи уменьшаются со временем. Работает это так: основной долг каждый месяц уменьшается на одинаковую сумму, а проценты пересчитываются так же , как при аннуитетных платежах. В итоге со временем часть платежа на погашение основного долга не меняется, а часть, которая направляется на проценты, уменьшается, потому что долг становится меньше.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Важное о кредитах и кредитной истории

Какие данные нужны для расчета платежа по кредиту

Для расчета примерного размера платежа еще до оформления кредита достаточно знать сумму, процентную ставку и срок предоставления кредита. Важно учитывать, что фактически кредит может включать ряд других платежей, например за страховую программу или информирование об операциях. Это будет указано в кредитном договоре.

Как можно посчитать ежемесячный платеж

В кредитном калькуляторе. В интернете много сервисов с кредитными калькуляторами, которые считают предварительный ежемесячный платеж и составляют график платежей, например «Финкалькулятор». Достаточно ввести в нем сумму кредита, срок, процентную ставку и указать тип платежей — дифференцированные или аннуитетные. Большинство банков предлагают по потребительским кредитам именно аннуитетные платежи.

Реальный размер платежа может отличаться от того, что вы получили в кредитном калькуляторе: итоговый платеж может меняться в зависимости от количества дней в каждом отдельно взятом периоде и дней в году.

В экселе. Для расчета ежемесячного аннуитетного платежа есть функция ПЛТ (английская версия — PMT). Введем те же данные из примера.

- 15%/12 — ежемесячная процентная ставка;

18 — количество платежей;

−300000 — сумма задолженности, то есть основной долг по кредиту.

В результате получается та же сумма ежемесячного платежа — 18 715,44 ₽.

Расчет в отделении банка. Часто еще до оформления кредита можно обратиться в отделение банка или позвонить по номеру горячей линии, чтобы узнать, на каких условиях предоставляется кредит и каким может быть ежемесячный платеж. При этом информация до официальной заявки на кредит может отличаться от одобренной — и сумма кредита, и процентная ставка. А от этого будет зависеть ежемесячный платеж.

Самостоятельный расчет по формуле. Самостоятельно рассчитать примерный размер платежа, как аннуитетного, так и дифференцированного, не так сложно. Ниже разберем каждый из типов расчета подробно.

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

А вот как рассчитывается коэффициент аннуитета:

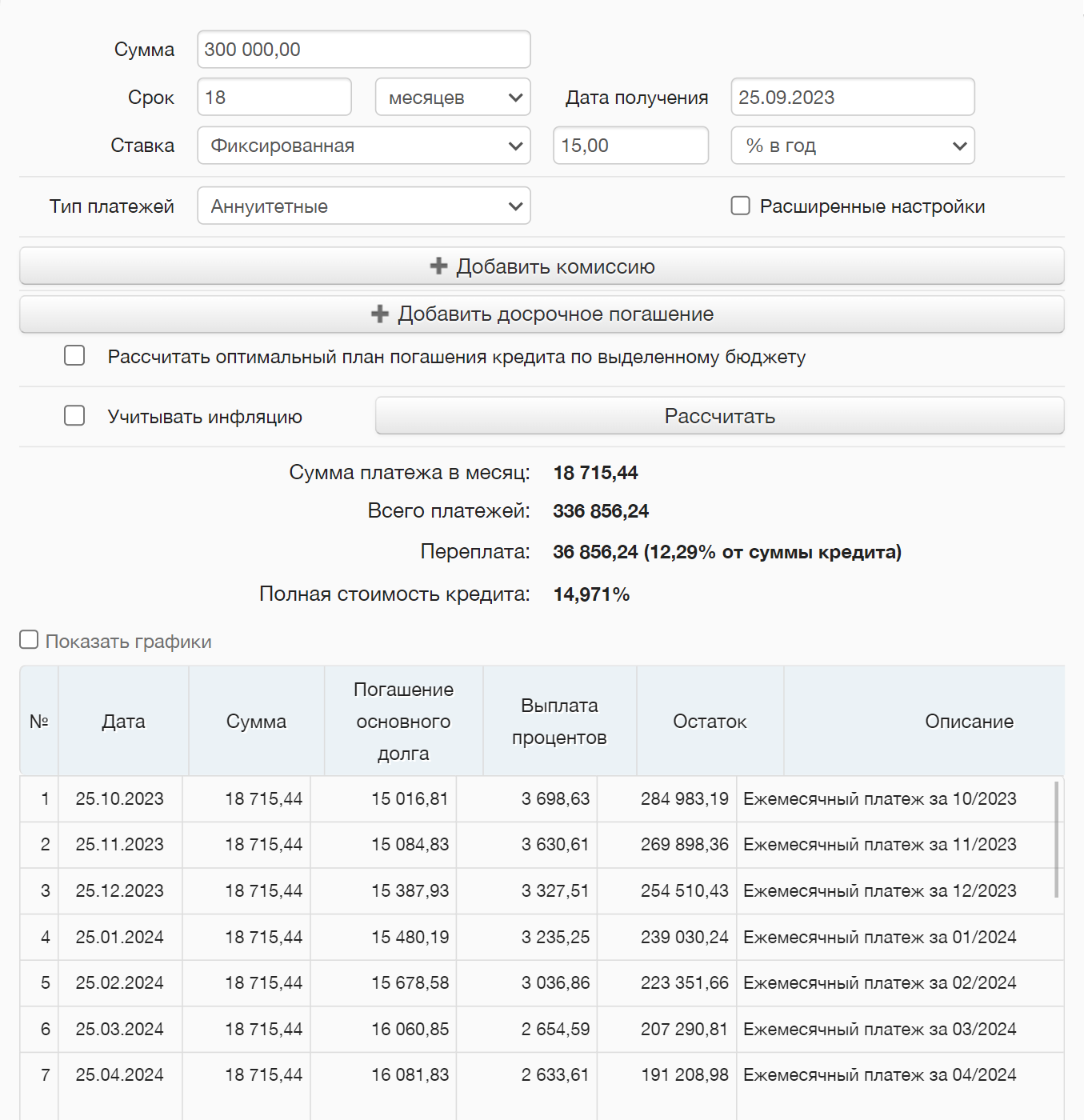

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

- 0,0125 × (1 + 0,0125) 18 / ((1 + 0,0125) 18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа:

300 000 × 0,062385 = 18 715,44 ₽ — в точности как в кредитном калькуляторе.

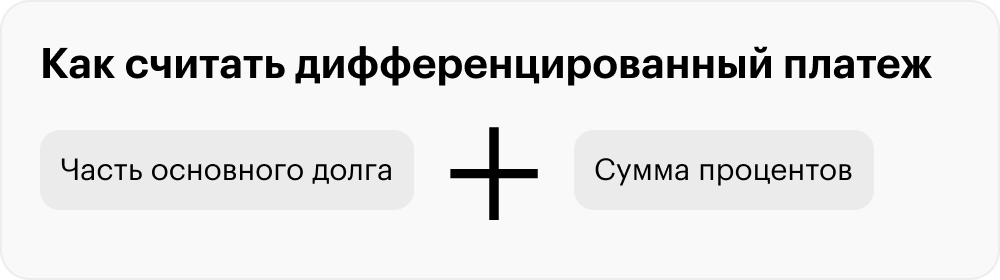

Как самостоятельно рассчитать дифференцированный платеж

Тонкость дифференцированного платежа в том, что он меняется каждый месяц. Он считается по формуле:

Часть основного долга при дифференцированных платежах фиксированная и не меняется, если платить по графику. Чтобы посчитать ее, делим сумму кредита на срок кредита.

- Часть основного долга = 300 000 / 18 = 16 666,67 ₽

Это часть основного долга, которую нужно платить по кредиту с нашими параметрами при дифференцированном платеже каждый месяц.

Сумма процентов пересчитывается ежемесячно, потому что сумма долга постепенно уменьшается и проценты будут начисляться на все меньшую и меньшую сумму.

Чаще всего банки используют формулу с ежедневным начислением процентов:

Предположим, мы считаем платеж не в високосный год и в нем будет 365 дней. Берем кредит 25 сентября. Следующий платеж — 25 октября, через 30 дней. Посчитаем, сколько процентов начислят за 30 дней пользования кредитом.

- Сумма процентов = 300 000 × 15% × 30 / 365 = 3698,63 ₽

Итого дифференцированный платеж в первом месяце составит 20 365,30 ₽ (16 666,67 ₽ основного долга + 3698,63 ₽ процентов).

Во втором месяце дифференцированный платеж будет меньше, потому что проценты начислятся уже не на 300 000, а на 283 333,33 ₽ (300 000 ₽ долга − 16 666,67 ₽ основного долга, которые мы вернули в первый месяц). Следующий платеж — 25 ноября, через 31 день.

Сумма процентов за второй месяц: 283 333,33 × 15% × 31 / 365 = 3609,59 ₽.

Итого дифференцированный платеж во втором месяце — 20 276,26 ₽ (16 666,67 ₽ основного долга + 3609,59 ₽ процентов).

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 ₽.

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

- Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 ₽ — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 ₽ − 3698,63 ₽ = 15 016,81 ₽.

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 ₽ − 15 015,81 ₽ = 284 983,19 ₽.

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 ₽.

На погашение основного долга во втором месяце пойдет 15 084,83 ₽ (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.

График выплаты кредита с аннуитетными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 18 715,44 | 15 016,81 | 3698,63 | 284 983,19 |

| 2 | 18 715,44 | 15 084,83 | 3630,61 | 269 898,37 |

| 3 | 18 715,44 | 15 387,92 | 3327,51 | 254 510,44 |

| 4 | 18 715,44 | 15 473,04 | 3242,39 | 239 037,40 |

| 5 | 18 715,44 | 15 670,17 | 3045,27 | 223 367,24 |

| 6 | 18 715,44 | 16 053,39 | 2662,05 | 207 313,85 |

| 7 | 18 715,44 | 16 074,31 | 2641,12 | 191 239,53 |

| 8 | 18 715,44 | 16 357,69 | 2357,75 | 174 881,84 |

| 9 | 18 715,44 | 16 487,49 | 2227,95 | 158 394,35 |

| 10 | 18 715,44 | 16 762,63 | 1952,81 | 141 631,73 |

| 11 | 18 715,44 | 16 911,09 | 1804,35 | 124 720,64 |

| 12 | 18 715,44 | 17 126,53 | 1588,91 | 107 594,11 |

| 13 | 18 715,44 | 17 388,93 | 1326,50 | 90 205,18 |

| 14 | 18 715,44 | 17 566,25 | 1149,19 | 72 638,93 |

| 15 | 18 715,44 | 17 819,89 | 895,55 | 54 819,04 |

| 16 | 18 715,44 | 18 017,06 | 698,38 | 36 801,98 |

| 17 | 18 715,44 | 18 246,59 | 468,85 | 18 555,40 |

| 18 | 18 768,91 | 18 555,39 | 213,51 | 0 |

График выплаты кредита с аннуитетными платежами

| Первый платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 15 016,81 |

| Сумма платежа в погашение процентов | 3698,63 |

| Остаток долга | 284 983,19 |

| Второй платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 15 084,83 |

| Сумма платежа в погашение процентов | 3630,61 |

| Остаток долга | 269 898,37 |

| Третий платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 15 387,92 |

| Сумма платежа в погашение процентов | 3327,51 |

| Остаток долга | 254 510,44 |

| Четвертый платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 15 473,04 |

| Сумма платежа в погашение процентов | 3242,39 |

| Остаток долга | 239 037,40 |

| Пятый платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 15 670,17 |

| Сумма платежа в погашение процентов | 3045,27 |

| Остаток долга | 223 367,24 |

| Шестой платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 16 053,39 |

| Сумма платежа в погашение процентов | 2662,05 |

| Остаток долга | 207 313,85 |

| Седьмой платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 16 074,31 |

| Сумма платежа в погашение процентов | 2641,12 |

| Остаток долга | 191 239,53 |

| Восьмой платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 16 357,69 |

| Сумма платежа в погашение процентов | 2357,75 |

| Остаток долга | 174 881,84 |

| Девятый платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 16 487,49 |

| Сумма платежа в погашение процентов | 2227,95 |

| Остаток долга | 158 394,35 |

| Десятый платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 16 762,63 |

| Сумма платежа в погашение процентов | 1952,81 |

| Остаток долга | 141 631,73 |

| Одиннадцатый платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 16 911,09 |

| Сумма платежа в погашение процентов | 1804,35 |

| Остаток долга | 124 720,64 |

| Двенадцатый платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 17 126,53 |

| Сумма платежа в погашение процентов | 1588,91 |

| Остаток долга | 107 594,11 |

| Тринадцатый платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 17 388,93 |

| Сумма платежа в погашение процентов | 1326,50 |

| Остаток долга | 90 205,18 |

| Четырнадцатый платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 17 566,25 |

| Сумма платежа в погашение процентов | 1149,19 |

| Остаток долга | 72 638,93 |

| Пятнадцатый платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 17 819,89 |

| Сумма платежа в погашение процентов | 895,55 |

| Остаток долга | 54 819,04 |

| Шестнадцатый платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 18 017,06 |

| Сумма платежа в погашение процентов | 698,38 |

| Остаток долга | 36 801,98 |

| Семнадцатый платеж | |

| Сумма платежа | 18 715,44 |

| Сумма в погашение тела кредита | 18 246,59 |

| Сумма платежа в погашение процентов | 468,85 |

| Остаток долга | 18 555,40 |

| Восемнадцатый платеж | |

| Сумма платежа | 18 768,91 |

| Сумма в погашение тела кредита | 18 555,39 |

| Сумма платежа в погашение процентов | 213,51 |

| Остаток долга | 0 |

При дифференцированном платеже проценты в первом месяце будут такими же — 3698,63 ₽. Дальше же принцип расчета процентов аналогичен, а сумма основного долга будет каждый месяц уменьшаться равномерно — на 16 666,67 ₽ (300 000 / 18). Ежемесячный платеж будет складываться из этих двух сумм.

В результате в первые месяцы платеж будет больше, чем при аннуитетном способе, а итоговая переплата будет меньше.

График выплаты кредита с дифференцированными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 20 365,30 | 16 666,67 | 3698,63 | 283 333,33 |

| 2 | 20 276,26 | 16 666,67 | 3609,59 | 266 666,67 |

| 3 | 19 954,34 | 16 666,67 | 3287,67 | 250 000,00 |

| 4 | 19 851,60 | 16 666,67 | 3184,93 | 233 333,33 |

| 5 | 19 639,27 | 16 666,67 | 2972,60 | 216 666,67 |

| 6 | 19 248,86 | 16 666,67 | 2582,19 | 200 000,00 |

| 7 | 19 214,61 | 16 666,67 | 2547,95 | 183 333,33 |

| 8 | 18 926,94 | 16 666,67 | 2260,27 | 166 666,67 |

| 9 | 18 789,95 | 16 666,67 | 2123,29 | 150 000,00 |

| 10 | 18 515,98 | 16 666,67 | 1849,32 | 133 333,33 |

| 11 | 18 365,30 | 16 666,67 | 1698,63 | 116 666,67 |

| 12 | 18 152,97 | 16 666,67 | 1486,30 | 100 000,00 |

| 13 | 17 899,54 | 16 666,67 | 1232,88 | 83 333,33 |

| 14 | 17 728,31 | 16 666,67 | 1061,64 | 66 666,67 |

| 15 | 17 488,58 | 16 666,67 | 821,92 | 50 000,00 |

| 16 | 17 303,65 | 16 666,67 | 636,99 | 33 333,33 |

| 17 | 17 091,32 | 16 666,67 | 424,66 | 16 666,67 |

| 18 | 16 858,45 | 16 666,67 | 191,78 | 0 |

График выплаты кредита с дифференцированными платежами

| Первый платеж | |

| Сумма платежа | 20 365,30 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 3698,63 |

| Остаток долга | 283 333,33 |

| Второй платеж | |

| Сумма платежа | 20 276,26 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 3609,59 |

| Остаток долга | 266 666,67 |

| Третий платеж | |

| Сумма платежа | 19 954,34 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 3287,67 |

| Остаток долга | 250 000,00 |

| Четвертый платеж | |

| Сумма платежа | 19 851,60 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 3184,93 |

| Остаток долга | 233 333,33 |

| Пятый платеж | |

| Сумма платежа | 19 639,27 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 2972,60 |

| Остаток долга | 216 666,67 |

| Шестой платеж | |

| Сумма платежа | 19 248,86 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 2582,19 |

| Остаток долга | 200 000,00 |

| Седьмой платеж | |

| Сумма платежа | 19 214,61 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 2547,95 |

| Остаток долга | 183 333,33 |

| Восьмой платеж | |

| Сумма платежа | 18 926,94 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 2260,27 |

| Остаток долга | 166 666,67 |

| Девятый платеж | |

| Сумма платежа | 18 789,95 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 2123,29 |

| Остаток долга | 150 000,00 |

| Десятый платеж | |

| Сумма платежа | 18 515,98 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 1849,32 |

| Остаток долга | 133 333,33 |

| Одиннадцатый платеж | |

| Сумма платежа | 18 365,30 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 1698,63 |

| Остаток долга | 116 666,67 |

| Двенадцатый платеж | |

| Сумма платежа | 18 152,97 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 1486,30 |

| Остаток долга | 100 000,00 |

| Тринадцатый платеж | |

| Сумма платежа | 17 899,54 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 1232,88 |

| Остаток долга | 83 333,33 |

| Четырнадцатый платеж | |

| Сумма платежа | 17 728,31 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 1061,64 |

| Остаток долга | 66 666,67 |

| Пятнадцатый платеж | |

| Сумма платежа | 17 488,58 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 821,92 |

| Остаток долга | 50 000,00 |

| Шестнадцатый платеж | |

| Сумма платежа | 17 303,65 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 636,99 |

| Остаток долга | 33 333,33 |

| Семнадцатый платеж | |

| Сумма платежа | 17 091,32 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 424,66 |

| Остаток долга | 16 666,67 |

| Восемнадцатый платеж | |

| Сумма платежа | 16 858,45 |

| Сумма в погашение тела кредита | 16 666,67 |

| Сумма платежа в погашение процентов | 191,78 |

| Остаток долга | 0 |

Какой тип платежа выбрать

Если платить исключительно по графику, то переплата по кредитам с одним и тем же сроком будет меньше при дифференцированных платежах, потому что с первых месяцев будет погашаться достаточно большая сумма основного долга и процентов будет начисляться меньше.

При этом при дифференцированном платеже на первом этапе погашения платежи значительно больше, а это значит, что есть риск не справиться с нагрузкой. Кроме того, сейчас банки в большинстве своем предлагают именно аннуитетный способ погашения кредита, то есть равными платежами. Так меньше рисков, что заемщик не справится с выплатами: размер платежа одинаковый в течение всего срока, да и банку это более выгодно с точки зрения процентов.

Банк вправе отказать пересчитать платежи с аннуитетных на дифференцированные, но можно просто гасить кредит досрочно. Если вносить досрочно такую сумму, чтобы ежемесячный платеж по аннуитету равнялся платежу при дифференцированном способе, переплата в обоих случаях будет одинаковой.

Как рассчитать аннуитетный платеж

Аннуитетный график погашения платежей – наиболее распространенный при оформлении кредитов физическими лицами. Он удобен и предсказуем. Из статьи вы узнаете формулу для расчета аннуитетного платежа, а также способы, как обойтись без калькулятора.

Для чего нужно уметь рассчитывать аннуитетный платеж

Взять кредит в наше время – не проблема. Интернет пестрит банковскими предложениями на любой «вкус и цвет». Но как разобраться во всем этом многообразии и рассмотреть в мутной воде айсберг целиком, а не только его верхушку?

Сайты-агрегаторы кредитных предложений, как правило, предоставляют лишь общие условия:

- размер процентной ставки;

- срок займа;

- максимальную сумму;

- способ погашения – аннуитетный или дифференцированный.

Если последний пункт не указан, то будьте уверены, что речь идет об аннуитетном графике. Этот тип погашения наиболее распространен и предлагается по умолчанию.

Однако из этой информации не очевидно, насколько обременительным будет ежемесячный платеж. Еще сложнее понять, каков будет итоговый размер переплаты.

Сразу предупредим, что банальное умножение процентной ставки на сумму и срок займа в годах даст неверный и сильно завышенный ответ.

Представим, что банк предлагает вам оформить потребительский кредит на сумму 50 000 рублей по ставке 18% годовых на 18 месяцев. Если посчитать способом, указанным выше, то получим ежемесячный платеж – 3527 рублей, а общую переплату – 13 500 рублей.

То есть за полтора года заемщик заплатит «сверху» 27% от суммы займа? Это очень много, и логика подсказывает, что в подсчете скрывается грубая ошибка.

Причина довольно очевидна. Расчет не учитывает, что с каждым месяцем долг уменьшается, а при погашении кредита процент всегда начисляется на остаток долга. Соответственно, с каждым разом размер переплаты будет уменьшаться.

Отсюда вывод – умение правильно рассчитать аннуитетный платеж позволит грамотно спланировать бюджет. А снизить нагрузку на него поможет правильный выбор кредитного предложения.

Для этого не нужно долго искать в интернете, просто ознакомьтесь с тарифами Совкомбанка. Среди них вы обязательно найдете подходящее предложение. Знали ли вы, к примеру, что владельцы универсальной Халвы могут вернуть на свой счет сумму переплаты?

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Чем аннуитетный платеж отличается от других

Главная особенность аннуитетного графика погашения – одинаковые платежи в течение всего срока кредита при неизменной процентной ставке. Но это не значит, что с каждой выплатой тело кредита сокращается на одну и ту же величину. Это характерно как раз для дифференцированной схемы.

При аннуитетном погашении кредита с каждой выплатой изменяется соотношение между суммой погашения долга и суммой начисленных процентов. Первый показатель постоянно растет, а второй сокращается.

Аннуитетные и дифференцированные платежи: в чем разница

Формула расчета аннуитетных платежей по кредиту

Любая программа и любой кредитный калькулятор опираются на одну и ту же формулу. Она довольно проста, хотя и сложнее, чем для дифференцированной схемы погашения кредита.

ЕП = С × ПС × (1 + ПС)ⁿ / ((1 + ПС)ⁿ – 1), где

ЕП – размер ежемесячного платежа,

ПС – месячная ставка по займу в долях от единицы, которая вычисляется по формуле: годовая ставка / 12 мес. / 100%,

n – срок кредита (в месяцах).

Чтобы воспользоваться этой формулой, потребуется многофункциональный калькулятор с функцией возведения числа в степень. Если у вас такого нет, можно найти онлайн-версию.

Применим формулу расчета аннуитетных платежей к ранее описанной задаче.

ПС = 18% / 12 / 100% = 0,015

ЕП = 50 000 (руб.) × 0,015 × (1 + 0,015) 18 / ((1 + 0,015) 18 – 1) = 3191 руб.

Чтобы вычислить переплату, умножаем полученную сумму на число платежей (18) и вычитаем сумму займа. Она составит 7433 рубля.

Таким образом, реальная переплата составит 14,8% от суммы кредита.

Как посчитать переплату по кредиту

Другие способы рассчитать аннуитетный платеж

К счастью, можно обойтись и без «мозгового штурма».

Воспользоваться специальной функцией в ПО Excel

Если у вас есть под рукой компьютер, но нет интернета, на помощь придет старая добрая электронная таблица.

Среди функционала программы есть специальный блок для расчета финансовых задач. Для этого нужно зайти во вкладку «Формулы» в верхней строке основного меню.

Нажмите кнопку «Финансовые», и перед вами откроется полный список всех релевантных функций. Найдите среди них формулу «ПЛТ». Она предназначена как раз для вычисления размера кредитного платежа.

Перед вами откроется небольшое меню, в котором имеется пять полей для ввода исходных данных. Два нижних нас не интересуют, их можно оставить пустыми.

В графе «Ставка» вводим месячную процентную ставку в долях от единицы (формула в предыдущей главе). В поле «Кпер» указываем срок займа в месяцах, в поле «Пс» – сумму кредита.

Важно: если вы введете годовую ПС и срок кредита в годах, то получите неверный ответ. Отталкиваться нужно от периодичности выплат по долгу. Практически всегда речь идет о ежемесячной периодичности.

Далее нажимаем «Ок» и получаем в выбранной ячейке искомое значение. Зная сумму ежемесячного платежа, несложно рассчитать размер переплаты.

Воспользоваться кредитным онлайн-калькулятором

Самый простой способ, если под рукой есть интернет. В глобальной сети таких предложенией – огромное разнообразие.

Однако калькулятор калькулятору рознь. Не все они интуитивно понятны. Чтобы не тратить время, можно воспользоваться кредитным калькулятором Совкомбанка. Он один из самых простых в использовании.

Нужно лишь задать срок и желаемую сумму. Кредитный калькулятор автоматически сгенерирует годовую ставку и размер месячного платежа. Обратите внимание, что владельцы Халвы могут в один клик обнулить переплату по займу.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 15%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства и потратить их на покупки в рассрочку до 24 месяцев. Оформите Халву в пару кликов, и курьер привезет ее вам!

Таким образом, аннуитетный платеж – это не сложно. Его расчет займет не более 5 минут любым способом.

Эта короткая процедура может уберечь вас от навязанных и необоснованных расходов. Воспитывайте в себе финансовую дисциплину и получайте реальную выгоду от взаимодействия с кредитными организациями.