Упрощенный учет: нюансы применения затратных счетов

В общем случае в бухучете применяют план счетов, утвержденный приказом Минфина от 31 октября 2000 г. № 94н. Сокращенный план счетов разрешено применять малым предприятиям, применяющим упрощенный учет. Как его «сокращать», дана рекомендация Минфина. В частности, из счетов учета затрат можно оставить только один.

Вкратце о расходных счетах

Итак, вы знаете, что к счетам учета затрат относятся счета 20 «Основное производство» и 26 «Общехозяйственные расходы», а также счета 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу».

Расходы, непосредственно связанные с производством, отражают на счете 20 «Основное производство». Его используют для обобщения информации о затратах производства, которое явилось целью создания компании.

На счете 26 «Общехозяйственные расходы» собирают административно-управленческие расходы. Это расходы для нужд управления, не связанные непосредственно с производственным процессом:

- административно-управленческие;

- на содержание общехозяйственного персонала, не связанного с производственным процессом;

- на амортизацию и ремонт основных средств управленческого и общехозяйственного назначения;

- на арендную плату за помещения общехозяйственного назначения;

- информационные, аудиторские, консультационные и т. п. услуги, другие аналогичные по назначению управленческие расходы.

Так написано в инструкции к плану счетов бухгалтерского учета (утв. приказом Минфина России от 31 октября 2000 г. № 94н).

К производственным расходам относятся расходы по выпуску продукции, а также связанные с оказанием услуг, выполнением работ. Их отражают на счете 20 «Основное производство». Административно-управленческие расходы отражают на счете 26 «Общехозяйственные расходы». Обратите внимание: даже если фирма оказывает услуги, то для нее оказание услуг – это производство, то есть то, ради чего она была создана. Значит, она должна применять и 20, и 26 счета.

Для посредников — только 26 счет

Счет 26, как написано в инструкции к плану счетов, предназначен для обобщения информации о расходах компаний, деятельность которых не связана с производственным процессом (кроме организаций, занимающихся торговлей). Это посредники — комиссионеры, агенты, брокеры, дилеры и т. п.

То есть посредник для учета своих расходов может использовать только один счет – счет 26 «Общехозяйственные расходы».

Однако этот порядок прямо предусмотрен инструкцией к плану счетов для учета посреднических расходов. К упрощенному учету это не имеет никакого отношения.

Сокращенный план счетов

Сокращенный план счетов является одной из преференций упрощенного учета (п. 3 Информации Минфина от 29 июня 2016 г. № ПЗ-3/2016). Право на упрощенный бухгалтерский учет и упрощенную бухгалтерскую (финансовую) отчетность дано малым предприятиям (ч. 4, ч. 5 ст. 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»).

В сокращенном плане счетов можно объединить схожие счета учета для обобщения однородной информации.

Так, для производственных запасов можно вести один счет 10 «Материалы» вместо счетов 07 «Оборудование к установке», 10 «Материалы», 11 «Животные на выращивании и откорме».

Готовую продукцию и товары учитывать на счете 41 «Товары» (вместо счетов 41 «Товары», 43 «Готовая продукция»). А дебиторскую и кредиторскую задолженности — на счете 76 «Расчеты с разными дебиторами и кредиторами», вместо счетов 62 « Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты».

Для всех затрат, связанных с производством и продажей продукции (работ, услуг), в сокращенном плате счетов можно оставить счет 20 «Основное производство», вместо группы счетов 20, 23, 26, 28, 29, 44.

Только 20 счет

Так, для учета затрат, связанных с производством и продажей продукции, а также выполнением работ и оказанием услуг, малым предприятиям, имеющим право на упрощенный бухучет и упрощенную бухгалтерскую (финансовую) отчетность, можно использовать только счет 20 «Основное производство». Другие затратные счета они могут не задействовать.

Бухучет — проводки по услугам

Услуги — вид деятельности, не имеющей материального выражения, результаты которой реализуются и потребляются в процессе хоздеятельности предприятия (п. 5 ст. 38 НК РФ).

Услуги существуют в большом многообразии, в частности:

- информационные;

- аудиторские;

- транспортные;

- хранения;

- консультационные;

- риелторские;

- связи;

- обучения и др.

В бухгалтерском учете все услуги включаются в состав затрат на основании первичных учетных документов.

Основными первичными документами, подтверждающими факт исполнения услуг, являются:

- Договор.

- Акт выполненных работ или иной документ, подтверждающий приемку услуг.

ВАЖНО! Минфин считает, что если договором не предусмотрен пункт о составлении акта, то формировать его нужно только в случаях, предусмотренных законодательством (письмо от 13.11.2009 № 03-03-06/1/750). Гражданский кодекс обязывает составлять акт, подтверждающий приемку работ, только в случае строительного подряда (ст. 720 ГК РФ).

Порядок заключения и условия договора оказания услуг регламентированы гл. 37–41, 47–49, 51, 52 ГК РФ. Основными действующими лицами в договоре выступают исполнитель и заказчик услуг. Рассмотрим порядок бухучета у каждого из них.

Учет услуг у исполнителя

Бухучет у исполнителя напрямую зависит от вида деятельности и режима налогообложения. Чаще всего компании-исполнители услуг с целью снижения налоговой нагрузки выбирают спецрежимы: УСН (для ИП и ООО) или ПСН (для ИП). Наряду с ними может применяться и ОСНО.

ВНИМАНИЕ! С 01.07.2022 появился новый налоговый режим — АУСН. Подробнее о нем мы рассказали здесь.

- Учет доходов.

Выручка от оказанных услуг является доходом от обычных видов деятельности. Порядок ее учета регламентируется п. 5 ПБУ 9/99.

Проводки у исполнителя при реализации услуг будут следующими:

- Дт 62 Кт 90.1 — отражена реализация услуг.

- Дт 90.3 Кт 68 — начислен НДС.

- Дт 90.2 Кт 20 (23, 25, 26, 43) — списана себестоимость оказанных услуг.

- Дт 50 (51) Кт 62 — услуги оплачены заказчиком.

- Учет затрат.

Бухгалтерский учет затрат у компаний, занимающихся оказанием услуг, имеет свою специфику, поскольку зависит от конкретного вида деятельности. Если компания занимается оказанием услуг, не требующих материальных вложений (например, информационных, аудиторских или им подобных), то все затраты собираются в дебет счета 20 «Производственные расходы» (п. 5 ПБУ 10/99).

Рассмотрим, например, услуги обучения. Основные затраты — оплата труда сотрудников, начисление налогов и взносов, амортизация и проч. То есть для оказания данных услуг организация не затрачивает материальных ценностей на производство каких-либо объектов. По итогам месяца ее издержки списываются в себестоимость продаж проводкой Дт 90.2 Кт 20.

Если же фирма оказывает услуги и при этом производит какие-то материальные ценности, то учет затрат организовывается с использованием счетов 20 «Производственные расходы», 26 «Общехозяйственные расходы» для учета управленческих издержек, а по мере надобности задействуется и 25-й счет «Общепроизводственные расходы». Произведенные объекты учитываются на счете 43 «Готовая продукция».

Пример

ООО «Модерн» оказывает услуги наружной рекламы. ООО «Ассорти» заказало баннер на магазин. Сумма по договору составила 38 335 руб. (в т.ч. НДС 6 389,17 руб.).

Проводки в учете ООО «Модерн»:

- Дт 51 Кт 62 — 38 335 руб. — поступила оплата от ООО «Ассорти».

- Дт 62 Кт 90.1 — 38 335 руб. — отражена реализация услуг.

- Дт 90.3 Кт 68 — 6 389,19 руб. — выделен НДС.

На изготовление баннера было затрачено материалов на сумму 17 342 руб. (без учета НДС). Оплата труда работников составила 8 500 руб., взносы с ФОТ — 2 805 руб.

- Дт 20 Кт 10 — 17 432 руб. — списаны материалы на изготовление баннера;

- Дт 20 Кт 70 — 8 500 руб. — начислена заработная плата работникам;

- Дт 20 Кт 69 — 2 805 руб. — начислены взносы с ФОТ.

Согласно учетной политике, ООО «Модерн» ведет учет готовой продукции по фактической себестоимости.

- Дт 43 Кт 20 — 28 737 руб. (17 432 + 8 500 + 2 805) — изготовлен баннер по фактической себестоимости.

- Дт 90.2 Кт 43 — 28 737 руб. — списана себестоимость услуг.

Хотите знать, какие могут быть риски у исполнителя при заключении договора возмездного оказания услуг? Оформите бесплатный пробный доступ к системе КонсультантПлюс и переходите к Путеводителю по договорной работе.

Учет услуг у заказчика

Услуги являются расходами предприятия-заказчика и чаще всего относятся на затратные счета 20 (23, 25, 26, 44).

Продолжим пример

Бухгалтер ООО «Ассорти» сделает в учете следующие проводки:

- Дт 60 Кт 51 — 38 335 руб. — оплачены рекламные услуги ООО «Модерн».

- Дт 44 Кт 60 — 31 945,81 руб. — приняты к учету затраты на рекламу.

- Дт 19 Кт 60 — 6 389,19 руб. — учтен входящий НДС.

Однако некоторые услуги могут увеличивать стоимость покупных товаров или основных средств (п. 11 ФСБУ 5/2019, п. 12 ФСБУ 6/2020), например транспортные или информационные. В таком случае их отражение осуществляется следующим образом:

- Дт 08 (10, 41) Кт 60 — увеличена стоимость ОС (МПЗ, ТМЦ) на сумму транспортных или иных услуг, подлежащих включению в стоимость.

Как учитывать затраты на выполнение пусконаладочных работ при применении с 2022 года новых ФСБУ 26/2020 «Капитальные вложения» и ФСБУ 6/2020 «Основные средства», узнайте в КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демо-доступ бесплатно.

Порядок формирования стоимости ОС и ТМЦ см. в статьях:

- «Основные средства в бухгалтерском учете (нюансы)»;.

Хотите знать, какие могут быть риски у заказчика при заключении договора возмездного оказания услуг? Оформите бесплатный пробный доступ к системе КонсультантПлюс и переходите к Путеводителю по договорной работе.

Первичные документы по учету услуг

В налоговом учете услуги также включаются в состав затрат и уменьшают налогооблагаемую прибыль при условии экономической обоснованности и наличии первичных учетных документов (ст. 252 НК РФ). Исключением являются нормируемые расходы, когда в базу при подсчете прибыли включается лишь часть затрат по норме, указанной в налоговом законодательстве.

Как уже было отмечено выше, чаще всего для подтверждения факта оказания услуги составляется акт выполненных работ. Форма акта не содержится в альбоме унифицированных форм (за исключением формы КС-2), разрабатывается и согласовывается сторонами договора самостоятельно, с учетом условий каждой конкретной сделки. При этом бланк должен содержать обязательные реквизиты, перечисленные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- Наименование и дату документа.

- Название компании-составителя документа.

- Наименование выполненных работ с указанием стоимостных и количественных характеристик.

- Подписи сторон с указанием должностей и фамилий подписывающих лиц.

Образец заполнения акта сдачи-приемки выполненных работ см. в материале «Акт сдачи-приемки выполненных работ – образец».

Факт оказания услуг в строительстве подтверждает акт по форме КС-2.

При оказании транспортных услуг компанией-перевозчиком помимо акта выполненных работ обязательно должны быть транспортные документы. К таким документам, в частности, относятся транспортные накладные.

ВАЖНО! С 2013 года унифицированные формы не являются обязательными к использованию, организации вправе разрабатывать их самостоятельно.

О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка».

Итоги

Бухгалтерский учет услуг основывается на стандартах ведения бухучета. Методология учета специфична и зависит от конкретного вида деятельности компании-исполнителя. Выручка от оказания услуг учитывается в составе доходов по обычным видам деятельности. Расходы фиксируются как издержки от обычных видов работ на счетах учета затрат. При производстве материальных ценностей, необходимых для выполнения услуг, используется счет учета выпуска готовой продукции 43.

Для заказчика стоимость услуг признается расходом и относится либо на счета учета затрат, либо на увеличение покупной стоимости активов, для которых данные услуги являются сопутствующими.

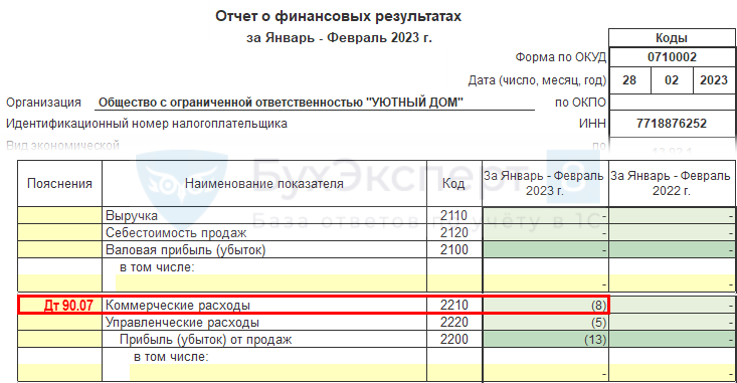

На каком счете учитывать затраты на канцтовары в торговой организации в 1С?

На каком счете учитывать затраты на канцтовары в торговой организации — на 26 или 44? Куда они должны списываться при закрытии месяца в Дт 90.02.1 или 90.08.1? Можно ли учитывать офисные расходы по Дт 26?

Для учета затрат торговых организаций в Плане счетов 1С предусмотрен счет 44 «Расходы на продажу»

Аналитический учет ведется по Подразделениям и Статьям затрат .

Расходы на канцелярию будут отражаться в ОФР по стр. 2210

- Дт 90.07

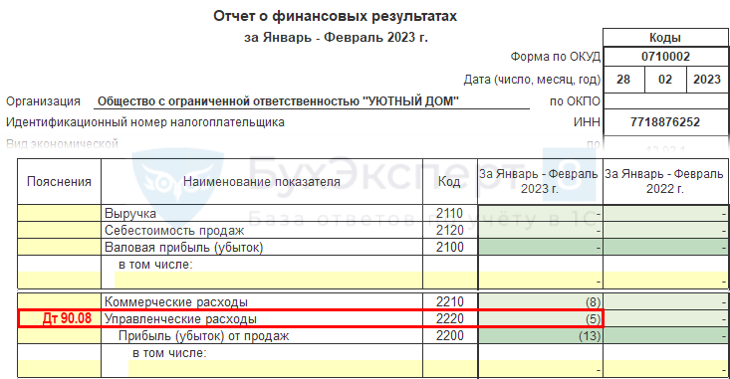

Если кроме торговой деятельности есть еще какая-либо деятельность — оказание услуг, то можно использовать для управленческих затрат счет 26 «Общехозяйственные расходы». Тогда офисные затраты будут отражаться в ОФР по стр. 2220 «Управленческие расходы».

Счет учета затрат закрепить в УП

См. также:

Расходы на канцелярию будут отражаться в ОФР по стр. 2220

- Дт 90.08

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Бухучет расходов: как он ведется и зачем он нужен?

Этим небольшим обзором мы открываем серию материалов для тех владельцев бизнеса, которым пришлось столкнуться с бухгалтерским учетом. Мы не будем рассказывать о том, что вряд ли вам пригодится: только самое нужное и простыми словами. Итак, поехали.

Свои затраты, например на зарплату персонала, оплату услуг аренды или связи, материалы, используемые в работе фирмы, амортизацию автомобилей и оборудования, компания регистрирует на затратных счетах. Они предназначены для того, чтобы в течение месяца копить на них все суммы затрат. Нам не нужно, чтобы что-то забылось или потерялось, правда?

Давайте посмотрим на основные затратные счета, которые могут вам пригодиться:

20 счет предназначен для учета производственных затрат, направленных на выпуск продукции или оказания услуг. Он так и называется: «Основное производство».

Сюда можно отнести затраты на материалы для выпечки булочек, на зарплату водителей автомобилей, если вы оказываете услуги по доставке. Амортизацию этих автомобилей, кстати, можно отнести сюда же.

26 счет: «Общехозяйственные расходы». На нем учитываются административные или управленческие затраты. Аренду офиса или зарплату директора компании следует отражать здесь.

На 44 счете фиксируются затраты, связанные с продажей товара, работ или услуг. Организации, которые занимаются торговлей, могут на нем учитывать все свои затраты, если ничем другим не занимаются. А другие компании учитывают на нем представительские расходы, расходы на рекламу, зарплату продавцов, агентское вознаграждение за продажу продукции и т п. Счет так и называется: «Расходы на продажу».

Затратные счета в конце каждого месяца «закрываются». Это значит, что суммы, накопившиеся на них, списываются на другой счет, как правило, на 90-ый: на нем помимо накопленных затрат, пришедших сюда с затратных счетов, учитываются все расходы за месяц.

Помимо расходов сюда же попадают и все месячные доходы. Затем из доходов вычитаются расходы, и полученный результат, называемый финансовым результатом за месяц, будет являться бухгалтерской прибылью или убытком.

Эта сумма уходит на другой счет — 99ый; он называется «Прибыли и убытки», а процедуру определения или выведения финансового результата бухгалтеры называют «закрытием месяца».

В Контур.Бухгалтерии вся эта работа автоматизирована: сервис сам сформирует документ, который так и называется: «Закрытие месяца». Он выведет финансовый результат, а вам нужно только вовремя заводить первичные документы.