Как закрывается счет 90 по окончании месяца

Счет 90-й в Плане счетов считается одним из сложных. Активно-пассивный, с развернутым сальдо — в бухгалтерском учете он требует к себе пристального внимания при операциях закрытия в каждом оперативном периоде. Чтобы избежать типичных ошибок, не стоит пренебрегать общепринятыми лекалами двойных записей.

Закрытие 90 счета проводки в конце месяца

Закрытие счета «Продажи» — это один из этапов выведения финансового результата хозяйственной деятельности любой организации за отчетный период (месяц, квартал, год).

Главная особенность счета в том, что на конец месяца остатка по нему не будет на синтетическом уровне. В то время как на аналитических его субсчетах из месяца в месяц накапливаются переходящие остатки, входящие и исходящие сальдо, которые полностью списываются только в декабре.

Какие это субсчета? На счете «Продажи» предприятия фиксируют выручку и себестоимость выпускаемых изделий либо оказываемых услуг по своей основной хозяйственной деятельности. Для корректного бухгалтерского учета используются обязательные и используемые по усмотрению субсчета:

- 1 «Выручка»;

- 2 «Себестоимость продаж»;

- 3 «Налог на добавленную стоимость»;

- 4 «Акцизы»;

- 5 «Экспортные пошлины»;

- 7 «Коммерческие расходы» или «Расходы на продажу»;

- 8 «Управленческие расходы»;

- 9 «Прибыль/убыток от продаж».

Доходы от реализации по основной деятельности накапливаются по кредиту субсчета 1. Затраты аккумулируются по дебету субсчетов со 2 по 8.

Если представить это в виде формулы, то выглядеть она будет так:

Финансовый результат = Выручка – Себестоимость.

Положительная разница свидетельствует о доходности, минусовая — об убыточности в данный промежуток времени. По итогам месяца синтетические остатки обнуляются, так как оборот по дебетовым субсчетам должен быть равен кредитовому.

Бухгалтерская необходимость в сопоставлении оборотов по окончании месяца вызвана наличием в составе счета «Продажи» активных и пассивных аналитических субсчетов.

В зависимости от периода 90-й счет закрывается:

- ежемесячным списанием на 99-й «Прибыли и убытки» на синтетическом уровне;

- ежегодным обнулением субсчетов на аналитическом уровне;

- ежегодным проведением реформации баланса.

Таким образом, выведение показателей приобретений или потерь в конце месяца выглядит так:

- Дебет 90.9 Кредит 99 — предприятие показывает прибыль в этом периоде.

- Дебет 99 Кредит 90.9 — зафиксирован промежуточный убыток.

Проводки по закрытию месяца вручную

Месяц в бухучете закрывают в несколько этапов:

- Списывают на продажи все расходы, понесенные во время производства и реализации.

- Анализируют и высчитывают плюсовую или минусовую разницу между остатками на счете «Продажи».

- Отражают получившийся результат на счете «Прибыли и убытки».

Для начала определимся: 90-й используется для отражения продажи как обычного системного вида деятельности компании. Если совершенная реализация оказалась лишь единичной операцией, то речь идет о другом счете — 91-м.

ПРИМЕР 1

Общие проводки для закрытия месяца вручную:

- Дт 62 Кт 90.1 — отображает заработок от продажи.

- Дт 90.2 Кт 43, 41, 44 — так списываются себестоимость реализованной продукции и товаров, расходы на продажу.

- Дт 90.3 Кт 68 — корреспонденция счетов для начисления обязательных налогов и сборов (в зависимости от принятой в компании системы налогообложения, это может быть и НДС, и НП, и УСН, и ЕНВД).

- Дт 99 Кт 90.9 — предприятие сработало в ущерб.

- Дт 90.9 Кт 99 — получен дивиденд.

- Дт 51 Кт 62 — оплата от заказчиков и покупателей поступила на расчетный счет.

ПРИМЕР 2

За месяц компания оказала информационно-консультационные услуги — 1214 тыс. руб.

Была начислена зарплата сотрудникам — 712 тыс. руб., а также сумма страховых взносов — 198 тыс. руб.

В середине месяца в бухгалтерию был предоставлен авансовый отчет сотрудника о представительских расходах, которые были возмещены полностью — 32,7 тыс. руб.

При расчете налога на прибыль (НП) учтены представительские расходы из расчета 712 тыс. руб. × 4% = 28,48 тыс. руб.

На конец месяца выручка не оплачена, выплаты сотрудникам не осуществлены, страховые взносы в бюджет не перечислены.

Бухгалтер провел вручную следующие проводки:

- Дт 62 Кт 90.1 — 1 214 000 (сумма с продаж собственных услуг).

- Дт 68 Кт 77 — 242 800 (отложенное обязательство по НП от реализации: 1 214 000 × 20%).

- Дт 26 Кт 70 — 712 000 (начислена зарплата).

- Дт 09 Кт 68 — 142 400 (отложенный НП от зарплаты).

- Дт 26 Кт 69 — 198 000 (страховые взносы в соцфонды).

- Дт 09Кт 68 — 39 600 (отложенный НП от взносов).

- Дт 26 Кт 71 — 32 700 (списаны представительские расходы).

- Дт 99 Кт 68 — 6 540 (налог от представительских расходов).

- Дт 90.2 Кт 26 — 942 700 (списаны реализованные в этом месяце услуги: 712 000 + 198 000 + 32 700).

- Дт 90.9 Кт 99 — 271 300 (прибыль по итогам месяца: 1 214 000 — 942 700).

- Дт 99 Кт 68 — 54 260 (условный расход по НП: 271 300 × 20%).

- Дт 09 Кт 68 — 5 696 (отложенный налог с убытка, не признанного в этом месяце: 28 480 × 20%).

Закрытие 90 счета в конце года

По окончании двенадцати месяцев на 90-м счете и всех его субсчетах не должно быть конечного сальдо. Это нужно, чтобы в последний день уходящего года бухгалтер смог в целях отчетности произвести реформацию баланса: остатки 99 счета перенести на счет 84 «Нераспределенная прибыль/непокрытый убыток».

Бухгалтерский год закрываем в два этапа.

- Закроем счет «Продажи» и запишем методом двойной записи:

- Дт 90.1 Кт 90.9 — обнуляем кредитовое сальдо на субсчете «Выручка».

- Дт 90.9 Кт 90.2-8 — так поочередно закрываем все субсчета, связанные с расходами по хозяйственным операциям.

После выполнения этих проводок конечное сальдо на субсчете 90.9 должно равняться нулю, а счет 90 закрыт. В начале следующего года мы откроем его с нулевым сальдо и начнем учет с «чистого листа».

- Закроем счет «Прибыли и убытки»:

Плюсы и минусы в поступлении, которые мы ежемесячно списывали от обычных видов деятельности на этот счет, в конце года также нужно закрыть, то есть произвести реформацию прибыли.

- Дт 99 Кт 84 — если наш год закончился успешно и мы получили профит.

- Дт 84 Кт 99 — если оказались без выгоды.

ПРИМЕР

По итогам года акционерное общество получило выручку от продажи в сумме 1 180 тыс. руб, в т.ч. НДС 180 тыс. руб. Себестоимость товаров составила 600 тыс. руб. Расходы на продажу — 170 тыс. руб.

Бухгалтер произвел вручную следующие проводки:

- Дт 62 Кт 90.1 — 1 180 000 (зафиксирована выручка).

- Дт 90.3 Кт 68 — 180 000 (начислен НДС).

- Дт 90.2 Кт 41 — 600 000 (списана себестоимость).

- Дт 90.2 Кт 44 — 170 000 (списаны расходы на продажу).

- Дт 90.9 Кт 99 — 230 000 (получена прибыль: 1 180 000 – 180 000 – 60 000 – 170 000).

В последний рабочий день года бухгалтерия закрыла все субсчета:

- Дт 90.1 Кт 90.9 — 1 180 000.

- Дт 90.9 Кт 90.2 — 770 000 (600 000 + 170 000).

- Дт 90.9 Кт 90.3 — 180 000.

В методах двойной записи легко запутаться, если нет большого опыта в ведении бухгалтерского учета. Корпеть над оборотно-сальдовыми ведомостями с большой номенклатурой счетов, соблюдать баланс оборотов и одновременно вовремя сдавать контрольные работы — задача не из самых легких. Если катастрофически не хватает времени, всегда можно обратиться за помощью и консультацией к специалистам Феникс.Хелп.

1с унф как разделить 90 счет продажи

Если ИП применяет УСН совместно с ПСН, то для раздельного учета выручки и себестоимости продаж по видам деятельности на УСН и ПСН в документах "Реализация (акт, накладная, УПД)", "Отчет о розничных продажах" предназначен флажок "Патент" (рис. 1). Счета бухгалтерского учета доходов и расходов (90.01.1, 90.01.2 и т. д.) для раздельного налогового учета доходов и расходов при совмещении УСН и ПСН значения не имеют (поскольку у ИП нет обязанности вести бухгалтерский учет):

- если в документе установлен флажок "Патент", то доходы и расходы от продаж учитываются в деятельности по ПСН (соответственно, доходы отражаются в Книге доходов по патенту),

- если в документе снят флажок "Патент", то доходы и расходы от продаж учитываются в деятельности по УСН (соответственно, доходы и расходы отражаются в Книге доходов и расходов УСН).

Если документ "Отчет о розничных продажах" создается автоматически на основании документов "Розничные продажи (чеки)", то перед созданием документа "Розничные продажи (чеки)" выберите систему налогообложения "Патентная система налогообложения" или "Упрощенная" (рис. 2). По кнопке "Закрыть смену" будет автоматически создано два документа "Отчет о розничных продажах": один с установленным флажком "Патент" (для ПСН), второй без него (для УСН). В одном документе "Розничные продажи (чеки)" не может быть отражена одновременно реализация товаров по УСН и ПСН.

ИП для собственных нужд может настроить ведение бухгалтерского учета в программе. Для отображения счетов бухгалтерского учета в документах программы установите флажок "Показывать счета учета в документах" в разделе "Главное" – "Персональные настройки" (рис. 3). Раздельный учет доходов и расходов будет организован следующим образом:

- по УСН – учет доходов на счете 90.01.1 "Выручка по деятельности с основной системой налогообложения", учет расходов на счете 90.02.1 "Себестоимость продаж по деятельности с основной системой налогообложения",

- по ПСН – учет доходов на счете 90.01.2 "Выручка по отдельным видам деятельности с особым порядком налогообложения", учет расходов на счете 90.02.2 "Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения".

Если документ "Отчет о розничных продажах" создается автоматически (по кнопке "Закрыть смену") на основании документов "Розничные продажи (чеки)", то счета учета доходов и расходов устанавливаются автоматически в зависимости от системы налогообложения указанной в документе.

Если документ "Отчет о розничных продажах" создается вручную, то для учета по ПСН перед заполнением табличной части документа установите флажок "Патент". В этом случае доходы будут учитываться по счету 90.01.2, расходы по счету 90.02.2. Если флажок "Патент" не установлен, то учет выполняется для УСН, доходы будут учитываться по счету 90.01.1, расходы по счету 90.02.1.

Советы по работе со счетами учета для корректного закрытия месяца в "1С:Управление нашей фирмой"

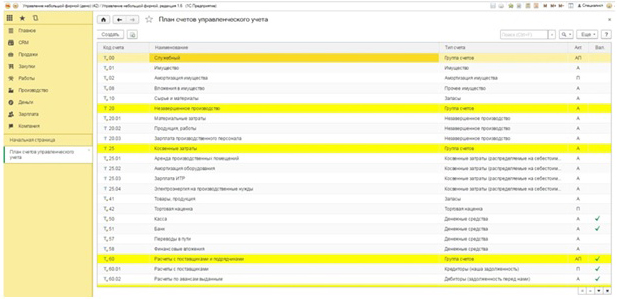

По умолчанию в приложении «1С:УНФ» план счетов заполнен счетами по РСБУ. Система предоставляет пользователю возможность изменения этого перечня.

Доступ к плану счетов осуществляется по маршруту «Компания / План счетов». Для характеристики учетных позиций используются параметры:

- Счет закрытия – код соответствующего счета бухгалтерского учета;

- Наименование счета управленческого учета;

- Тип счета;

- Признаки «активный/пассивный» и «валютный».

Счета учета, применяемые по умолчанию, можно задать:

- для групп настройки финансового учета номенклатуры;

- групп настройки финансового учета расчетов;

- статей расходов;

- статей доходов;

- категорий эксплуатации;

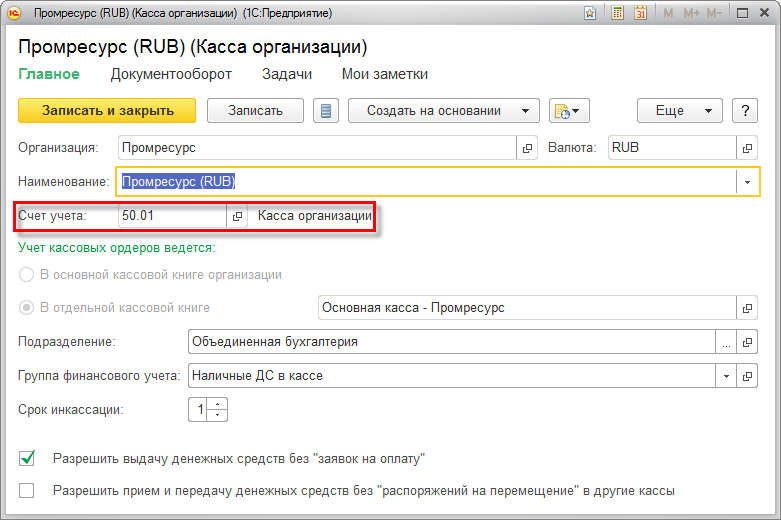

- касс и банковских счетов (пример показан на рисунке).

Указанные счета учета применяются по умолчанию при отражении документов в бухгалтерском учете.

Для некоторых операций можно задать счета учета в самом документе:

Данные, требующие отражения в регламентированном учете, формируются в информационной базе:

- документами оперативного учета;

- бухгалтерскими (неоперативными) операциями;

- регламентными документами закрытия отчетного периода.

Настройки финансового учета номенклатуры

Для группировки расходов по статьям отдельного справочника в системе «1С:Управление нашей фирмой» не предусмотрено. Такая группировка осуществляется с помощью системы счетов/субсчетов «Плана счетов управленческого учета», доступного в разделе «Предприятие».

Все расходы в «1С:Управление нашей фирмой» (УНФ) можно условно разделить на две большие группы:

- прямые расходы, которые можно сразу отнести на себестоимость производимой продукции;

- косвенные расходы, которые по прямому признаку нельзя отнести на себестоимость производимой продукции.

Косвенные расходы, в свою очередь, делятся также на несколько групп:

- косвенные затраты, распределяемые на себестоимость выпуска продукции. Обычно это может быть электроэнергия, амортизация производственного оборудования, услуги сторонних организаций, заработная плата производственного персонала. Такие расходы, как правило, распределяются на производимую продукцию пропорционально стоимости либо пропорционально количеству выпускаемой продукции;

- другая группа косвенных расходов носит управленческий характер и не относится непосредственно на выпуск продукции, а относится сразу на финансовый результат.

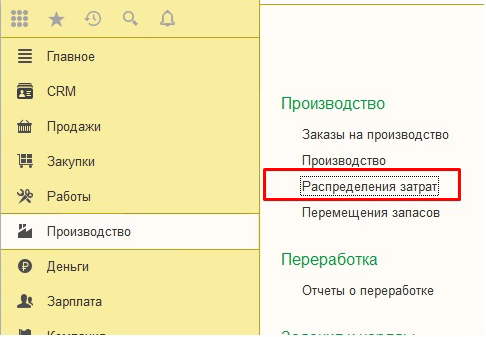

Под «Прямым распределением» расходов подразумевается отнесение их непосредственно на счета учета стоимости производимой продукции. Осуществляется такое распределение с помощью документа «Распределение затрат», доступного в разделе «Производство».

В этом документе указываются запасы, переданные в производство, и расходы, предназначенные для распределения. Указывается перечень продукции, на который необходимо распределить данные затраты. Для того чтобы материалы относить на себестоимость производимой продукции, их сначала необходимо передать в производственное подразделение документом «Перемещение запасов».

Расходы можно и не распределять документом «Распределение затрат». Тогда данное распределение будет выполнено автоматически документом «Закрытие месяца» на основании того алгоритма, которой определен для данного счета учета расходов. В документе «Распределение затрат» затраты будут по команде автоматически распределены пропорционально количеству выпущенной продукции. Впоследствии рассчитанные программой суммы можно откорректировать вручную.

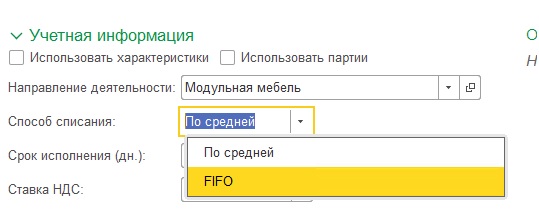

Стоимость материалов, списываемых на производство, определяется в системе одним из 2-х способов. По средней стоимости, либо по методу ФИФО – «первым пришел, первым ушел». Способ списания определяется индивидуально в карточке каждой номенклатуры.

Следует учитывать, что в течение месяца стоимость списания материалов определяется по средней скользящей величине. Окончательная стоимость списания материала в соответствии с определенным для них методом списания будет рассчитываться при проведении документа закрытия месяца. Такой алгоритм заложен в системе для обеспечения оперативности списания материалов в течение месяца. Стоимость приобретения и производства товарно-материальных ценностей может меняться. Могут добавляться дополнительные расходы, связанные с приобретением и изготовлением материалов. Окончательная стоимость будет определена только при проведении документа «Закрытие месяца» и окончательного расчета фактической себестоимости.

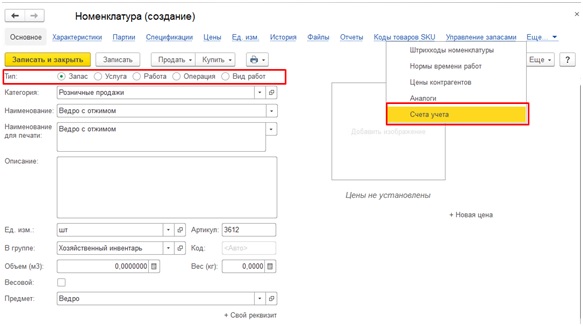

Все настройки счетов учета происходят в карточке номенклатуры. При создании номенклатуры необходимо обратить внимание на следующее:

- Тип номенклатуры – номенклатуру какого типа мы хотим создать (запас, услуга, работа, вид работ и т.д.);

- Способ списания;

- Счета учета – в зависимости от типа номенклатуры.

Если номенклатура с типом «запас»:

После того, как при создании номенклатуры заполнили вкладку «Основное», карточку необходимо записать, после этого перейти на вкладку «Счета учета». Для запасов она выглядит следующим образом:

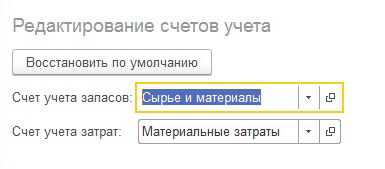

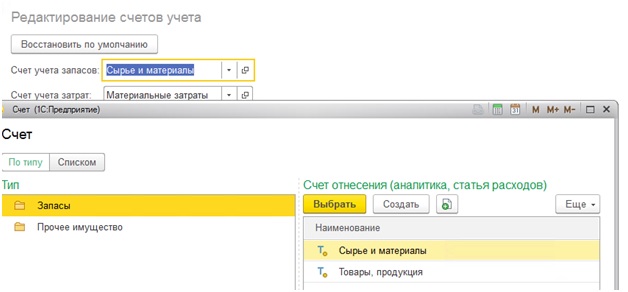

Для номенклатуры с типом «запас» нужно указать счет запасов и счет затрат. Можно раскрыть список, выбрать из существующих или создать свой счет:

По умолчанию можно выбрать либо запасы (10 счет), либо товары, продукция (43 счет).

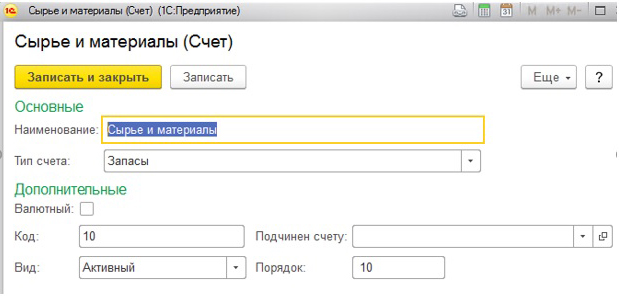

Так выглядит карточка счета:

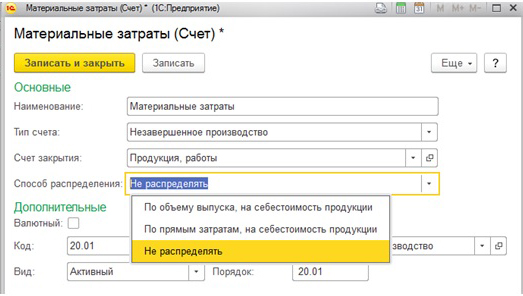

Счет затрат

В окне редактирования счета доступно изменение поля «Способ распределения», значение которого определяет способ распределения затрат. При включении в себестоимость продукции или услуг доступны значения:

- «Не распределять» — тогда система не будет предпринимать никаких попыток распределить эти расходы и их отнесение по назначению ложится полностью на пользователя системы;

- «По объему выпуска» — подразумевает распределение затрат пропорционально количеству выпущенной продукции;

- «По прямым затратам» — подразумевает распределение затрат пропорционально стоимости затрат производимой продукции.

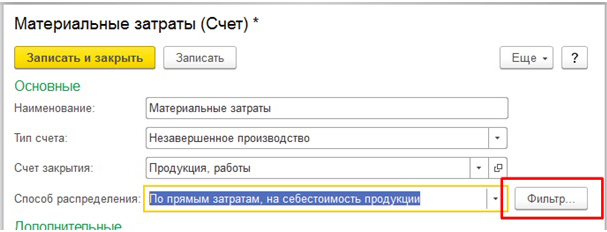

При выборе третьего способа распределения требуется указать порядок закрытия счета по окончании отчетного периода. Нажав на кнопку «Фильтр», следует подобрать счет распределения затрат.

Также необходимо указать счет закрытия, на который будут относиться распределяемые затраты.

После указания счетов учета на вкладке «Основное» нажимаем «Записать».

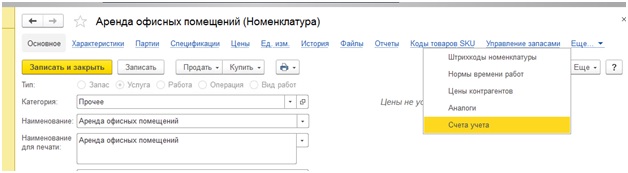

Если номенклатура с типом «Услуга»:

После создания номенклатуры переходим на вкладку «Счета учета»:

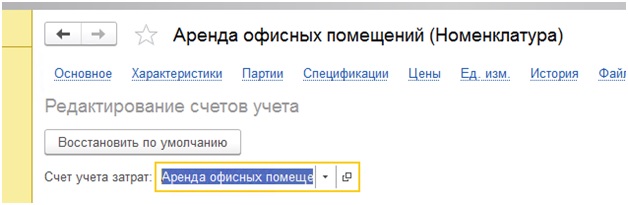

Для номенклатуры типа «Услуга» указывается только «Счет учета затрат»:

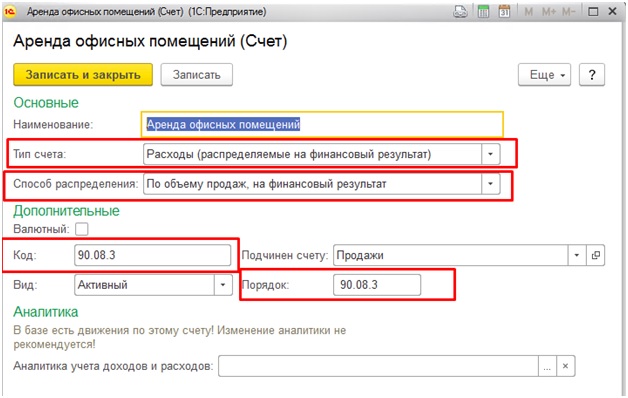

В данном случае был создан свой субсчет со следующими настройками:

Выбирая тип счета «на финансовый результат» в качестве направления распределения затрат, в параметрах счета указывают одно из значений:

- По объему продаж, на финансовый результат;

- По выручке от продаж, на финансовый результат;

- По себестоимости продаж, на финансовый результат;

- По валовой прибыли, на финансовый результат;

- Прямое распределение.

Сам процесс распределения выполняется процедурой Закрытие месяца при установленном флажке «Рассчитать финансовый результат». Поэтому если нужно распределить расходы по другим правилам, то достаточно изменить их в карточках счетов и заново закрыть месяц.

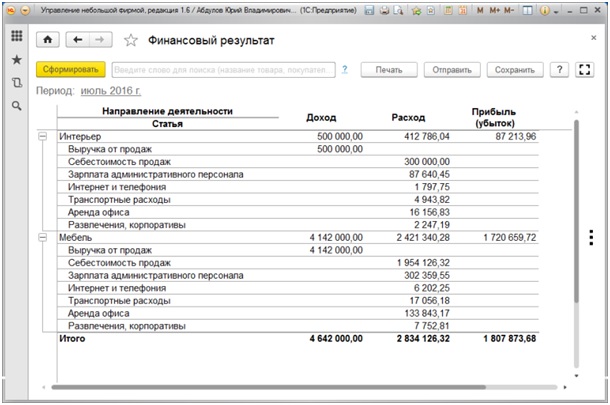

Распределенные статьи расходов по направлениям отображаются в отчете «Финансовый результат» раздела Компания.

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Настраиваем план счетов в 1С:УНФ на примере ателье

Ведущий специалист 1С:УНФ Наталья Власова делится реальным примером настройки управленческих счетов для ателье по пошиву свадебных платьев.

Содержание:

Основные статьи расходов:

1. Аренда (цех);

2. Аренда салона;

3. Закуп оборудования;

4. Заработная плата швей (производственный персонал);

5. Заработная плата бухгалтера, директора (административный персонал);

6. Заработная плата продавцов (коммерческие расходы);

7. Электроэнергия (цех);

8. Электроэнергия (салон);

9. Реклама;

10. Расходы на доставку;

11. Офисные расходы;

12. Расходы на ремонт и обслуживание оборудования;

13. Услуги консультантов/программистов.

Пошив оформляют документом Производство. Операции по пошиву, раскройке и пр. через Сдельный наряд. Расходные материалы (нитки, иглы и пр.) списывают через документ Распределение затрат в конце месяца.

1. Определяем счета с типом Запас

План счетов в УНФ – гибкий инструмент, который можно настроить под свои нужды. Изначально в программе есть 2 предопределенных счета с типом Запас: 10 – Сырье и материалы, 41 – товары и продукция. В нашем случае нужно добавить новые счета: материалы (10.01), фурнитура (10.02), расходные материалы (10.03), а также счет готовая продукция 43.

Рис. 1 (нажмите, чтобы увеличить)

Рис. 2 (нажмите, чтобы увеличить)

Рис. 3 (нажмите, чтобы увеличить)

Рис. 4 (нажмите, чтобы увеличить)

Рис. 5 (нажмите, чтобы увеличить)

Рис. 6 (нажмите, чтобы увеличить)

Со счетами учета запасов необходимо определиться ДО начала работы в программе.

2. Делим расходы на производственные, управленческие и коммерческие

2.1. Производственные расходы будут идти в себестоимость выпущенной продукции, управленческие и коммерческие – распределяться на финансовый результат организации.

Производственные также делим на прямые и косвенные затраты.

В данном случае: затраты производственные прямые – материальные затраты и зарплата швей, затраты косвенные – аренда и электроэнергия цеха.

По аналогии с 10 счетом создаем группу 20 Незавершенное производство, и в группе создаем 2 необходимых счета 20.01 Материальные затраты, 20.02 Заработная плата производственных рабочих.

Рис. 7 (нажмите, чтобы увеличить)

Рис. 8 (нажмите, чтобы увеличить)

В программе есть 3 варианта распределения типа счетов «Незавершенное производство» и «Косвенные затраты»:

1. Не распределять, если пользователь сам указывает в документе как распределять затраты (документы Производство, Распределение затрат).

2. По объему выпуска, на себестоимость продукции. Как правило, такой способ используется для затрат, которые нельзя прямо отнести на конкретную продукцию, это электроэнергия, аренда производственных цехов и пр., программа сама распределяет затраты при проведении обработки Закрытие месяца пропорционально количеству выпущенной продукции.

3. По прямым затратам, на себестоимость продукции. Затраты распределяются на всю выпущенную продукцию по прямым затратам, определенным в документе «Распределение затрат».

Прямые затраты в плане счетов мы отразили, теперь создадим группу 25 Косвенные затраты и 2 счета 25.01 – Электроэнергия цеха, 25.02 – Аренда цех.

Рис. 9 (нажмите, чтобы увеличить)

Их так же нужно установить в номенклатуре по ссылке «Счета учета».

2.2. Коммерческие расходы учитываются на счетах 90.07. Определим коммерческие расходы:

- Аренда салона (90.07.01);

- Закуп оборудования (90.07.02);

- Заработная плата продавцов (90.07.03);

- Электроэнергия салона (90.07.04);

- Реклама (90.07.05);

- Расходы на доставку (90.07.06);

- Расходы на ремонт и обслуживание оборудования (90.07.07);

- Услуги консультантов/программистов (90.07.08).

- Создаем группу счетов 90.07 и копированием добавляем новые счета.

Рис. 10 (нажмите, чтобы увеличить)

- Заработная плата бухгалтера, директора (административный персонал) (90.08.01);

- Офисные расходы (90.08.02).

Рис. 11 (нажмите, чтобы увеличить)

Рис. 12 (нажмите, чтобы увеличить)

Рис. 13 (нажмите, чтобы увеличить)

Рис. 14 (нажмите, чтобы увеличить)

Рис. 15 (нажмите, чтобы увеличить)

Рис. 16 (нажмите, чтобы увеличить)

3. Отчеты

Отчеты, в которых можно посмотреть статьи затрат:

Доходы и расходы по статьям (по отгрузке)

Рис. 17 (нажмите, чтобы увеличить)

Финансовый результат (после выполнения обработки «Закрытие месяца»)

Распределение косвенных затрат и закрытие счетов затрат в «1С:Бухгалтерии 8»

Согласно Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 "Запасы" (утв. приказом Минфина России от 15.11.2019 № 180н), косвенными считаются затраты, которые не могут быть прямо отнесены к конкретной продукции, работе, услуге. При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 23-25 ФСБУ 5/2019).

Таким образом, ФСБУ 5/2019 закрепляет практику, которая применялась и ранее.

Но теперь стандарт (п. 26 ФСБУ 5/2019) не разрешает включать в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции:

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда; потери от простоев, брака, нарушений трудовой и технологической дисциплины);

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства (например, процесс сушки древесины);

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

В соответствии с новыми правилами в "1С:Бухгалтерии 8" начиная с версии 3.0.89 изменены настройки распределения косвенных затрат, а также порядок закрытия счетов затрат:

20.01 "Основное производство";

23 "Вспомогательные производства";

25 "Общепроизводственные расходы";

26 "Общехозяйственные расходы";

28 "Брак в производстве".

Косвенные затраты, которые включаются в стоимость готовой продукции, работ и услуг, можно учитывать на счетах 20.01, 23 и 25.

Что касается счета 26, то теперь в программе он выделен исключительно для управленческих затрат. Например, затрат на приобретение канцелярских товаров, содержание административно-управленческого персонала, услуги связи, информационные и аудиторские услуги, а также другие услуги, которые не включаются в себестоимость НЗП и готовой продукции. И если раньше на счете 26 могли учитываться общехозяйственные затраты, связанные с производственным процессом в целом, то сейчас учет таких затрат рекомендуется перенести на счета 25, 23 или 20.

На счете 28 учитываются потери от брака в производстве.

Напоминаем, что для расчета налога на прибыль затраты разделяются на прямые и косвенные исходя из перечня прямых расходов, заданного организацией в настройках по налогу на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов). Поэтому себестоимость продукции в бухгалтерском и налоговом учете может не совпадать. Это, в свою очередь, может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (утв. приказом Минфина России от 19.11.2002 № 114н).

Рассмотрим, как новые возможности программы учитывают изменения законодательства по бухгалтерскому учету и упрощают процесс закрытия счетов затрат.

Распределение косвенных затрат

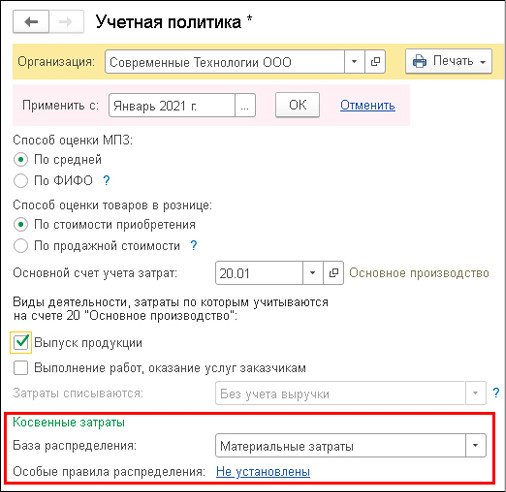

Настройки распределения косвенных затрат для целей бухгалтерского учета выполняются в форме Учетная политика (раздел Главное) с помощью группы реквизитов Косвенные затраты (рис. 1).

Рис. 1. Настройки распределения косвенных затрат

В поле База распределения указывается база распределения, которая выбирается из выпадающего списка и может принимать значения:

Плановая себестоимость выпуска;

Выбранная база распределения применяется в качестве основного правила распределения всех видов косвенных затрат по наименованиям продукции.

Иногда на предприятиях применяются особые правила распределения, например, для отдельных подразделений или для определенных затрат. Такие правила можно настроить в виде исключений. Для этого используется отдельная форма Правила распределения затрат, перейти к которой можно по гиперссылке, расположенной рядом с текстом Особые правила распределения.

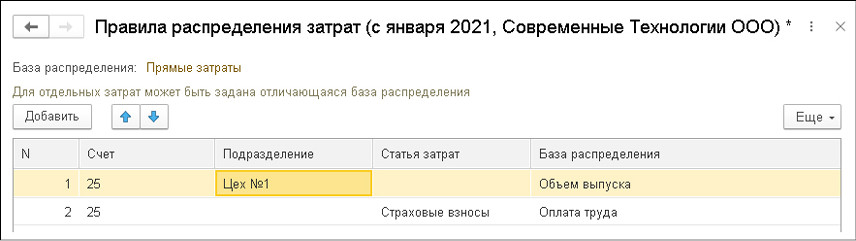

В открывшейся форме по кнопке Добавить следует заполнить табличную часть, указав счет затрат, подразделение и (или) статью затрат, для которых применяются особые правила, а также базу распределения, отличную от основной (рис. 2).

Рис. 2. Особые правила распределения косвенных затрат

Особые правила применяются и в тех случаях, когда организация использует базу распределения, которая отсутствует в списке возможных значений для основного правила. Например, в качестве основного правила нельзя выбрать распределение по списку статей затрат. Но такое распределение можно указать в виде исключений.

Учтенных на счете 25

Теперь программа позволяет отражать на счете 25 затраты подразделений, которые обслуживают производство, но не выпускают продукцию, не выполняют работы и не оказывают услуги производственного характера.

Иными словами, это те затраты, которые раньше учитывались на 26 счете и распределялись на стоимость готовой продукции (работ, услуг). Например, на счете 26 могли учитываться затраты лабораторий, котельных, ремонтных цехов и др.

Затраты, учтенные на счете 25, распределяются автоматически при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца (раздел Операции).

Поскольку сфера применения счета 25 расширена, порядок распределения затрат, учитываемых на счете 25, изменился и проходит в два этапа.

На первом этапе распределяются общепроизводственные затраты подразделений, которые выпускают продукцию (работы, услуги).

Затраты производственных подразделений распределяются внутри каждого такого подразделения по номенклатурным группам по правилам, указанным в настройках учетной политики. В таком порядке 25 счет распределялся и раньше (распределение "само на себя").

На втором этапе все оставшиеся затраты (затраты обслуживающих подразделений) распределяются между производственными подразделениями по номенклатурным группам. Именно так раньше распределялся счет 26 (распределение "всем").

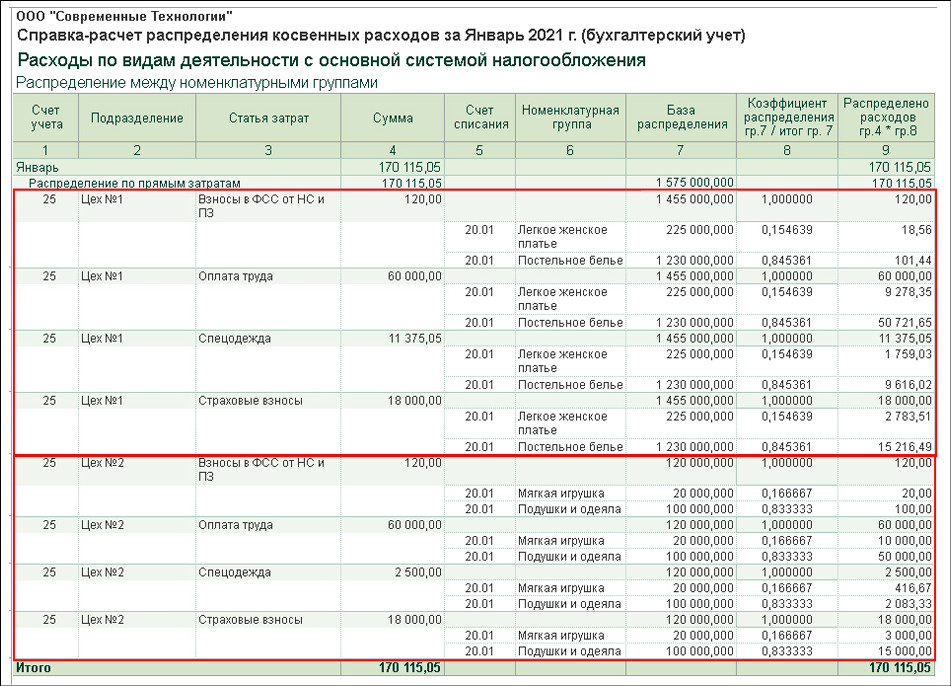

Рассмотрим новый порядок распределения счета 25 на примере.

Пример

- в "Цехе № 1" — легкое женское платье и постельное белье;

- в "Цехе № 2" — подушки и одеяла, а также мягкие игрушки.

- "Легкое женское платье" — 225 000,00 руб.;

- "Постельное белье — 1 230 000,00 руб.;

- "Мягкая игрушка" — 20 000,00 руб.;

- "Подушки и одеяла" — 100 000,00 руб.

- "Администрация" — 130 200,00 руб.;

- "Лаборатория" — 50 000,00 руб.;

- "Цех № 1" — 89 495,05 руб.;

- "Цех № 2" — 80 620,00 руб.

По условиям Примера при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 косвенные затраты, учтенные на счете 25, распределяются пропорционально прямым затратам.

Сначала распределяются затраты производственных подразделений:

затраты Цеха № 1 — по номенклатурным группам "Легкое женское платье" и "Постельное белье";

затраты Цеха № 2 — по номенклатурным группам "Мягкая игрушка" и "Подушки и одеяла".

Детальный расчет результатов первого этапа распределения приводится в первой части справки-расчета Распределение косвенных расходов (рис. 3).

Рис. 3. Распределение косвенных затрат производственных подразделений

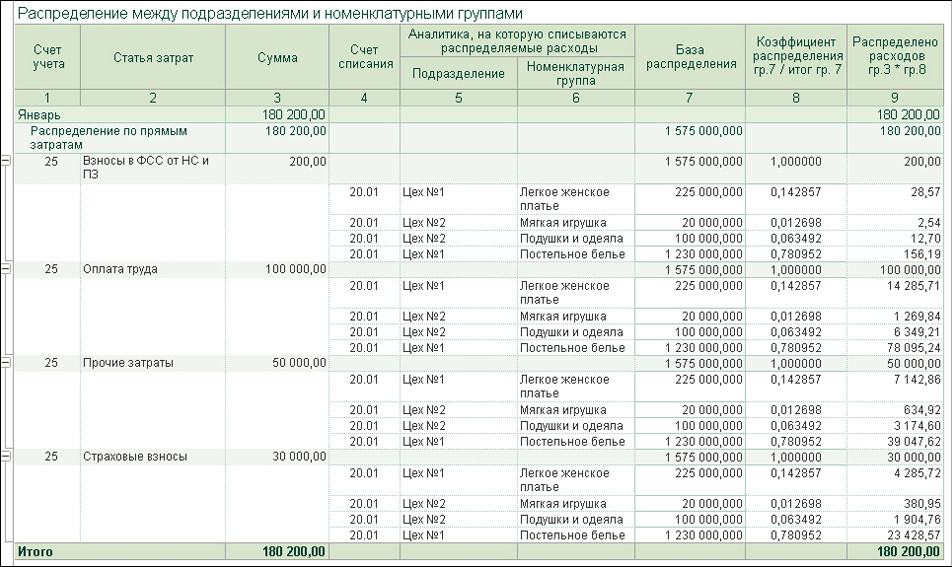

Затем все оставшиеся затраты распределяются между производственными подразделениями по номенклатурным группам. Детальный расчет результатов распределения обслуживающих подразделений приводится во второй части справки-расчета Распределение косвенных расходов (рис. 4).

Рис. 4. Распределение косвенных затрат обслуживающих подразделений

По результатам расчета формируются проводки в разрезе аналитики:

Дебет 20.01 Кредит 25

— на рассчитанные суммы, представленные в колонках 9 справки-расчета Распределение косвенных расходов (см. рис. 3, 4).

Таким образом, комбинированный способ, используемый при распределении затрат, учтенных на счете 25, позволяет его закрывать без ошибок.

Учтенных на счете 20

Основное правило распределения будет применяться и при распределении косвенных затрат, учитываемых на счете 20.01. Напоминаем, что на счете 20.01 можно учитывать косвенные затраты в тех случаях, когда они напрямую не относятся к конкретной продукции, то есть когда не заполнено субконто Продукция. Такие затраты будут распределяться по видам продукции внутри номенклатурной группы.

Если по какой-либо причине база распределения, указанная пользователем, не может быть применена для затрат, учитываемых на счете 20, в программе задействуется автоматический алгоритм распределения. Данный порядок позволяет при закрытии счета 20 избегать ошибок, связанных с незначительными погрешностями, допущенными пользователем при настройке распределения косвенных затрат.

Детальный расчет результатов распределения затрат, отнесенных на номенклатурную группу и учтенных на счете 20.01 (в т. ч. и база распределения, автоматически выбранная программой), приводится в справке-расчете Себестоимость выпущенной продукции и услуг.

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

Теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных затрат — они в полном объеме включаются в расходы текущего периода. Но порядок списания затрат, учтенных на счете 26, будет различаться для организаций, использующих и не использующих в учете счет 20.

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 "Управленческие расходы" (ранее в программе такой метод именовался "директ-костингом").

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать "1С:Бухгалтерию 8 КОРП".

В "1С:Бухгалтерии 8 КОРП" при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению").

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 "Себестоимость продаж", чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 "Расходы на продажу".

Закрытие счета 28

На счете 28 рекомендуется учитывать затраты, возникшие в связи с нарушениями производственного процесса. Такими затратами могут быть сверхнормативный расход сырья, потери от брака, простоев, аварий и т. п. (п. 26 ФСБУ 5/2019).

Ранее закрытие счета 28 не было автоматизировано. С 2021 года в "1С:Бухгалтерии 8 КОРП" затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отражены на счете 28 без указания номенклатурной группы, то они будут распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

От редакции. В 1С:Лектории 12.11.2020 состоялась лекция "ФСБУ 5/2019 "Запасы" — принципиальные отличия по сравнению с действующим стандартом, отражение в программе 1С:Бухгалтерия 8" с участием О.А. Сухаревой (директора Фонда "НРБУ "БМЦ") и экспертов 1С. Видеозапись доступна для просмотра на сайте 1С:ИТС .

Определение финансового результата (учет на 90 — х счетах в 1С).

Довольно часто у тех, кто только начинает сталкиваться с особенностями бухгалтерского учета, возникают сложности с пониманием организации учета на 90 — х счетах и их закрытием. В этой статье я постараюсь разъяснить структуру 90 — х счетов и особенности их закрытия на примере 1С Бухгалтерии 8. Начнем с теории, а потом разберем практический пример.

В формировании финансового результата участвуют:

90 счет «Продажи», 91 счет «Прочие доходы и расходы», 99 «Прибыли и убытки».

Организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и продажу. Финансовый результат от продажи продукции (работ, услуг) определяют по счету 90 «Продажи». Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость:

• по готовой продукции, полуфабрикатам собственного производства и товарам;

• работам и услугам промышленного и непромышленного характера;

• покупным изделиям (приобретенным для комплектации);

• строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским и тому подобным работам;

• услугам связи и по перевозке грузов и пассажиров;

• транспортно-экспедиционным и погрузочно-разгрузочным операциям;

• предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т. п.

В 1С Бухгалтерии 8 ред.3.0 к счету 90 открыты следующие субсчета:

90.01.1 «Выручка по деятельности с основной системой налогообложения»

90.01.2 «Выручка по отдельным видам деятельности с особым порядком

90.02 «Себестоимость продаж»

90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»

90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком

90.03 «Налог на добавленную стоимость»

90.05 «Экспортные пошлины»

90.07 «Расходы на продажу»

90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения»

90.07.2 «Расходы на продажу по отдельным видам деятельности с особым порядком

90.08 «Управленческие расходы»

90.08.1 «Управленческие расходы по деятельности с основной системой

90.08.2 «Управленческие расходы по отдельным видам деятельности с особым порядком

90.09 «Прибыль / убыток от продаж»

Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг и др. отражается по кредиту субсчета 90.01 «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных продукции, товаров, работ, услуг и др. списывается с кредита счетов: 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет субсчета 90.02 «Себестоимость продаж». Начисленные по проданной продукции (товарам, работам, услугам) суммы НДС и акцизов отражают по дебету субсчетов 90.03 «Налог на добавленную стоимость» и 90.04 «Акцизы» и кредиту счета 68 «Расчеты по налогам и сборам». Субсчет 90.09 «Прибыль (убыток) от продаж» предназначен для выявления финансового результата от продаж за отчетный месяц. Записи по субсчетам 90.01, 90.02, 90.03, 90.04, 90.05, 90.07, 90.08 производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90.02, 90.03, 90.04, 90.05, 90.07, 90.08 и кредитового оборота по субсчету 90.01 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90.09 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» ежемесячно закрывается и сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90.09), закрываются внутренними записями на субсчет 90-9 «Прибыль (убыток) от продаж».

Для обобщения информации об операционных и внереализационных доходах и расходах используют счет 91 «Прочие доходы и расходы».

В 1С Бухгалтерии 8 ред.3.0 к счету 91 открыты следующие субсчета:

91.01 «Прочие доходы»

91.02 «Прочие расходы»

91.09 «Сальдо прочих доходов и расходов»

На субсчете 91.01 «Прочие доходы» учитывают поступления активов, признаваемых прочими доходами (за исключением чрезвычайных). На субсчете 91.02 «Прочие расходы» учитывают операционные и внереализационные расходы, признаваемые прочими расходами (за исключением чрезвычайных). Субсчет 91.09 «Сальдо прочих доходов и расходов» используется для выявления сальдо прочих доходов и расходов за отчетный месяц. Записи по субсчетам 91.01 и 91.02 производят накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91.01 и кредитового оборота по субсчету 91.02 определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91.09 на счет 99 «Прибыли и убытки». Таким образом, на отчетную дату счет 91 «Прочие доходы и расходы» сальдо не имеет. По окончании отчетного года субсчета 91.01 и 91.02 закрываются внутренними записями на субсчет 91.09.

Состав операционных доходов и расходов определен ПБУ 9/99 и ПБУ 10/99. Основную часть операционных доходов и расходов составляют доходы и расходы от выбытия имущества (кроме продажи готовой продукции (работ, услуг и товаров)) и от участия в других организациях (поступления и расходы, связанные с предоставлением за плату во временное пользование активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности).

При выбытии амортизируемого имущества вследствие продажи, списания в связи с окончанием срока полезного использования и по другим причинам, безвозмездной передачи сумму амортизации основных фондов и нематериальных активов списывают в дебет счетов 02 «Амортизация основных средств», 05 «Амортизация не- материальных активов» с кредита счетов 01 «Основные средства» и 04 «Нематериальные активы». Остаточную стоимость основных средств и нематериальных активов списывают с кредита счетов 01 и 04 в дебет счета 91 «Прочие доходы и расходы». В дебет счета 91 списывают также все расходы, связанные с выбытием амортизируемого имущества (включая НДС по проданному имуществу). При выбытии материалов и другого неамортизируемого имущества вследствие продажи, списания в связи с порчей, безвозмездной передачи их стоимость списывают в дебет счета 91. Сумму задолженности покупателей за проданное имущество отражают по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 91. При осуществлении операций по вкладам в уставные капиталы других организаций и по вкладам участников простого товарищества в общее имущество товарищей неденежными средствами обычно возникает разница между стоимостью передаваемого имущества и согласованной оценкой вклада. Эта разница отражается в зависимости от ее значения по кредиту или дебету счета 91 (превышение согласованной стоимости над учетной отражается по дебету счета 58 «Финансовые вложения» и кредиту счета 91; обратное соотношение – по дебету счета 91 и кредиту счета 58). Проценты, полученные за предоставление в пользование денежных средств организации, оформляют бухгалтерскими записями в том же порядке, как и доходы от участия в других организациях. Проценты, уплаченные за предоставление в пользование денежных средств организации, обычно списывают в дебет счета 91 «Прочие доходы и расходы» с кредита счетов учета денежных средств.

В соответствии с ПБУ 9/99 и 10/99 внереализационными доходами и расходами являются: • штрафы, пени, неустойки за нарушения условий договоров, полученные и уплаченные;

• активы, полученные и переданные безвозмездно, в том числе по договору дарения;

• поступления в возмещение и возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году, и убытки прошлых лет, признанные в отчетном году;

• суммы кредиторской, депонентской и дебиторской задолженности, по которым истек срок исковой давности;

• сумма дооценки и уценки активов;

• перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

• прочие внереализационные доходы и расходы.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году используют счет 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и прибыли, а по дебету – расходы и убытки. Хозяйственные операции отражают на счете 99 по так называемому кумулятивному принципу, т. е. нарастающим итогом с начала года. Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Конечный финансовый результат организации складывается под влиянием:

а) финансового результата от продажи продукции (работ, услуг);

б) финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

в) операционных доходов и расходов (за вычетом результатов от продажи имущества);

г) внереализационных прибылей и убытков;

д) чрезвычайных доходов и расходов.

Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяют по счету 90 «Продажи». Со счета 90 прибыль или убыток от обычной деятельности списывается на счет 99 «Прибыли и убытки». Финансовый результат от продажи имущества, операционные и внереализационные доходы и расходы вначале отражают на счете 91 «Прочие доходы и расходы», с которого затем ежемесячно списывают на счет 99. Чрезвычайные доходы и расходы сразу относят на счет 99 без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т. п. Кроме того, по дебету счета 99 отражают начисленные платежи на прибыль и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Платежи по перерасчетам по налогу на прибыль также отражаются на счетах 68 и 99. По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма убытка списывается с кредита счета 99 в дебет счета 84.

Рассмотрим конкретный пример:

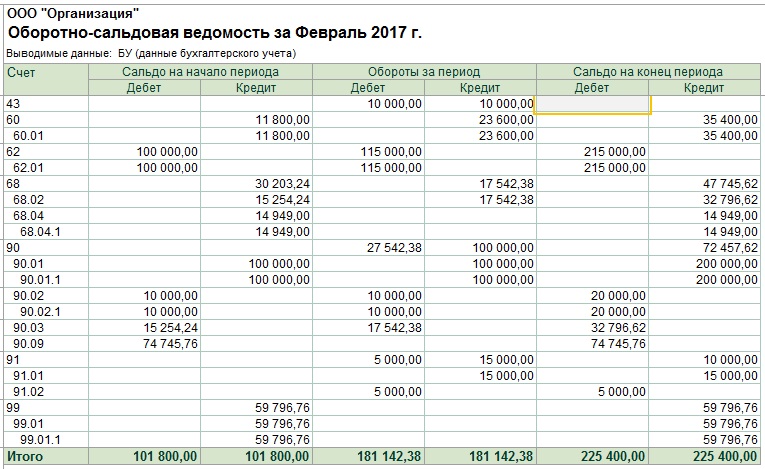

В январе 2017 г. ООО «Организация» произвела и продала продукцию. ОСВ за январь до выполнения операции «Закрытие счетов 90,91» будет иметь вид:

По Кт счета 90.01.1 у нас прошла выручка 100 000, а по Дт счета 90.02.1 себестоимость проданной продукции 10 000, по Дт счета 90.03 сумма НДС 15254.24. По счету 90 у нас кредитовое сальдо 74 745,24.

После проведения регламентной операции «Закрытие счетов 90,91» ОСВ примет вид:

Счет 90 закрылся проводкой Дт 90.09 Кт 99.01.1 — 74745.76.

В результате на счете 99 у нас сформировался финансовый результат за месяц — прибыль равная 74745.76. После выполнения регламентной операции «Расчет налога на прибыль» ОСВ примет вид:

По Дт счета 99.01.1 у нас был начислен налог на прибыль 14949, а прибыль после уплаты налога (сальдо по счету 99) составит 59796.76.

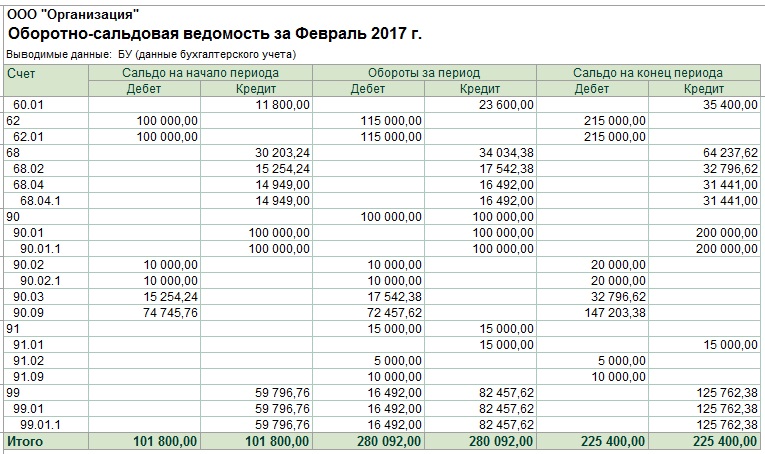

В феврале 2017 ООО «Организация» также произвела и продала продукцию, а также продала часть материалов. До выполнения регламентной операции «Закрытие счетов 90,91» ОСВ будет иметь следующий вид:

Как мы видим у нас был перенесен остаток с января по счету 99 и субсчетам счета 90. В феврале у нас добавился дебетовый оборот по счету 91.02 — 5000 — это себестоимость проданных материалов и кредитовый по счету 91.01 — 15000 — это выручка от продажи материалов.

После выполнения регламентных операций «Закрытие счетов 90,91» и «Расчет налога на прибыль» ОСВ за февраль примет вид:

Счет 90 закрылся проводкой Дт 90.09 Кт 99.01.1 — 72457.62. Аналогично закрывается и 91 счет Дт 91.09 Кт 99.01.1 — 10000. Налог на прибыль был начислен проводкой

Дт 99.01.1 Кт 68.04.1 — 16492.

В результате прибыль за два первых месяца года составит 125762,38 (Сальдо по счету 99.01.1.

Таким образом каждый месяц (после выполнения регламентных операций) синтетические счета 90 и 91 сальдо не имеют. На счете 99 нарастающим итогом накапливается прибыль или убыток (сальдо по счету). Также нарастающим итогом формируется сальдо по субсчетам 90 и 91 счета.

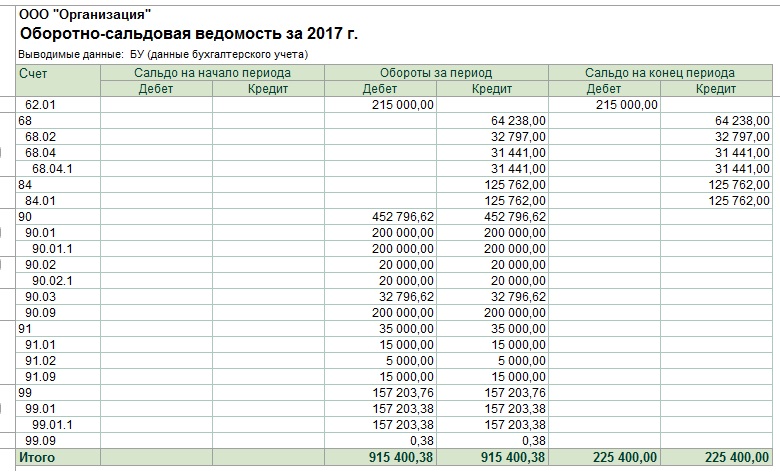

В конце года до выполнения регламентной операции «Реформация баланса» ОСВ за год будет иметь вид:

После выполнения операции «Реформация баланса» получим:

Как видим у нас закрывается 99 счет, сальдо по счету переходит на счет 84 » Нераспределенная прибыль (непокрытый убыток)». Кроме того закрываются все субсчета 90 счета проводками между 90.09 и 90.01.1, 90.02.1, 90.03. Аналогично закрываются субсчета счета 91 — проводками между 91,09 и 91.01, 91.02.

Таким образом все субсчета 90,91,99 счетов имеют нулевое сальдо. Сальдо по счету 84 переходит на следующий год.

Настраиваем план счетов в 1С:УНФ на примере ателье

Ведущий специалист 1С:УНФ Наталья Власова делится реальным примером настройки управленческих счетов для ателье по пошиву свадебных платьев.

Содержание:

Основные статьи расходов:

1. Аренда (цех);

2. Аренда салона;

3. Закуп оборудования;

4. Заработная плата швей (производственный персонал);

5. Заработная плата бухгалтера, директора (административный персонал);

6. Заработная плата продавцов (коммерческие расходы);

7. Электроэнергия (цех);

8. Электроэнергия (салон);

9. Реклама;

10. Расходы на доставку;

11. Офисные расходы;

12. Расходы на ремонт и обслуживание оборудования;

13. Услуги консультантов/программистов.

Пошив оформляют документом Производство. Операции по пошиву, раскройке и пр. через Сдельный наряд. Расходные материалы (нитки, иглы и пр.) списывают через документ Распределение затрат в конце месяца.

1. Определяем счета с типом Запас

План счетов в УНФ – гибкий инструмент, который можно настроить под свои нужды. Изначально в программе есть 2 предопределенных счета с типом Запас: 10 – Сырье и материалы, 41 – товары и продукция. В нашем случае нужно добавить новые счета: материалы (10.01), фурнитура (10.02), расходные материалы (10.03), а также счет готовая продукция 43.

Рис. 1 (нажмите, чтобы увеличить)

Рис. 2 (нажмите, чтобы увеличить)

Рис. 3 (нажмите, чтобы увеличить)

Рис. 4 (нажмите, чтобы увеличить)

Рис. 5 (нажмите, чтобы увеличить)

Рис. 6 (нажмите, чтобы увеличить)

Со счетами учета запасов необходимо определиться ДО начала работы в программе.

2. Делим расходы на производственные, управленческие и коммерческие

2.1. Производственные расходы будут идти в себестоимость выпущенной продукции, управленческие и коммерческие – распределяться на финансовый результат организации.

Производственные также делим на прямые и косвенные затраты.

В данном случае: затраты производственные прямые – материальные затраты и зарплата швей, затраты косвенные – аренда и электроэнергия цеха.

По аналогии с 10 счетом создаем группу 20 Незавершенное производство, и в группе создаем 2 необходимых счета 20.01 Материальные затраты, 20.02 Заработная плата производственных рабочих.

Рис. 7 (нажмите, чтобы увеличить)

Рис. 8 (нажмите, чтобы увеличить)

В программе есть 3 варианта распределения типа счетов «Незавершенное производство» и «Косвенные затраты»:

1. Не распределять, если пользователь сам указывает в документе как распределять затраты (документы Производство, Распределение затрат).

2. По объему выпуска, на себестоимость продукции. Как правило, такой способ используется для затрат, которые нельзя прямо отнести на конкретную продукцию, это электроэнергия, аренда производственных цехов и пр., программа сама распределяет затраты при проведении обработки Закрытие месяца пропорционально количеству выпущенной продукции.

3. По прямым затратам, на себестоимость продукции. Затраты распределяются на всю выпущенную продукцию по объему (сумме) прямых затрат, которые определены по кнопке «Фильтр». Как правило там указываются счета прямых материальных затрат и затрат по сдельной оплате труда.

Прямые затраты в плане счетов мы отразили, теперь создадим группу 25 Косвенные затраты и 2 счета 25.01 – Электроэнергия цеха, 25.02 – Аренда цех.

Рис. 9 (нажмите, чтобы увеличить)

Их так же нужно установить в номенклатуре по ссылке «Счета учета».

2.2. Коммерческие расходы учитываются на счетах 90.07. Определим коммерческие расходы:

- Аренда салона (90.07.01);

- Закуп оборудования (90.07.02);

- Заработная плата продавцов (90.07.03);

- Электроэнергия салона (90.07.04);

- Реклама (90.07.05);

- Расходы на доставку (90.07.06);

- Расходы на ремонт и обслуживание оборудования (90.07.07);

- Услуги консультантов/программистов (90.07.08).

- Создаем группу счетов 90.07 и копированием добавляем новые счета.

Рис. 10 (нажмите, чтобы увеличить)

- Заработная плата бухгалтера, директора (административный персонал) (90.08.01);

- Офисные расходы (90.08.02).

Рис. 11 (нажмите, чтобы увеличить)

Рис. 12 (нажмите, чтобы увеличить)

Рис. 13 (нажмите, чтобы увеличить)

Рис. 14 (нажмите, чтобы увеличить)

Рис. 15 (нажмите, чтобы увеличить)

Рис. 16 (нажмите, чтобы увеличить)

3. Отчеты

Отчеты, в которых можно посмотреть статьи затрат:

Доходы и расходы по статьям (по отгрузке)

Рис. 17 (нажмите, чтобы увеличить)

Финансовый результат (после выполнения обработки «Закрытие месяца»)