Как устроена электронная сделка: особенности и подводные камни

Главный козырь электронной регистрации — быстрое оформление. Обычно от подачи документов до получения регистрации проходит от нескольких часов до четырех рабочих дней. Для сравнения: в МФЦ бумажный процесс может занять семь–девять дней.

1. Зарегистрируйтесь на федеральном портале госуслуг и заведите личный кабинет на сайте Росреестра.

2. Получите в Федеральной кадастровой палате электронную подпись (то же самое касается покупателя).

3. На сайте Росреестра заполните заявку на регистрацию договора.

4. Вместе с заявкой на регистрацию договора загрузите в систему стандартный пакет документов:

- паспорта всех участников сделки;

- договор купли-продажи или ипотечное соглашение;

- нотариальное согласие супруга/супруги на проведение сделки;

- выписку из ЕГРП на объект недвижимости и пр.

5. Оплатите госпошлину и укажите электронный адрес, на который будут направлены документы о регистрации.

6. При желании после онлайн-регистрации права собственности оформите через МФЦ бумажный документ. Для этого понадобятся:

- паспорт;

- заявление;

- квитанция об оплате госпошлины.

Как происходит электронная сделка?

Для начала зарегистрируйтесь на федеральном портале госуслуг , а потом создайте с помощью предоставленных учетных данных личный кабинет на сайте Росреестра.

Далее на сайте Росреестра вы заполняете заявку на регистрацию договора . На этом этапе потребуется электронная подпись со стороны покупателя и продавца, которую можно получить в Федеральной кадастровой палате (инструкция ниже).

Вместе с заявкой на регистрацию договора вы загружаете в систему стандартный пакет документов: паспорта всех участников сделки, договор купли-продажи или ипотечное соглашение, нотариальное согласие супруга/супруги на проведение сделки, выписку из ЕГРП на объект недвижимости и другие.

Все документы должны быть в формате XML или PDF.

Не забываем оплатить госпошлину в размере 2 тыс. рублей, а также указать электронный адрес, на который будут направлены «результаты оказания услуги» — документ с электронной подписью.

Кстати, после регистрации права собственности онлайн бумажный документ можно заказать и получить в МФЦ за 1,8 тыс. рублей. Для этого требуются заявление, паспорт и квитанция об оплате госпошлины. Ориентировочный срок изготовления — пять рабочих дней.

Пройти электронную регистрацию также можно в банках, имеющих соглашения с Росреестром, — это актуально, если у вас ипотечная сделка. В частности, в Сбербанке есть сервис, который позволяет онлайн регистрировать право собственности на готовое жилье или договоры долевого участия. Учтите, что в этом случае нужно оплачивать не только госпошлину (2 тыс. рублей), но и услуги самого Сбербанка.

Еще один вариант — электронная регистрация у нотариуса. Услуга стоит около 4–6 тыс. рублей за регистрацию, включая пошлину.

Всё об электронной подписи

Электронная цифровая подпись (ЭЦП) — необходимый элемент для оформления онлайн-сделки. Чтобы ее получить, необходимо сделать следующее:

1. Подайте заявку на электронную подпись в Федеральную кадастровую палату.

2. Соберите пакет документов:

- паспорт или его нотариально заверенную копию;

- СНИЛС;

- ИНН;

- заявление на регистрацию электронного ключа.

2. Приезжайте в офис, адрес которого можно найти на официальном сайте Федеральной кадастровой палаты. В качестве альтернативного варианта — закажите выезд сотрудника для удостоверения личности.

Стоимость электронной подписи — около 2 тыс. рублей. Если же вы планируете получить подпись на отдельном USB-носителе, то придется отдать еще несколько сотен рублей. При регистрации онлайн-сделки подпись нужно оформить не только продавцу, но и покупателю.

Забрать электронную подпись можно лично или скачать ее на сайте Федеральной кадастровой палаты. Для распознавания вашей электронной подписи нужно установить программу «КриптоАРМ стандарт» и специальный плагин «КриптоПро ЭЦП». С инструкцией о том, как работать с электронной подписью, можно ознакомиться в мануале Росреестра ( скачать pdf ).

Это удобно!

Электронные сделки уже активно проводятся: так, например, в конце весны 2022 года Циан первым среди классифайдов провел первую межконтинентальную сделку онлайн . В тот раз продавец находился в Канаде, покупатель — в Турции, а объект недвижимости (земельный участок) — в Подмосковье. Сделка обошлась без доверенностей и была благополучно зарегистрирована в Росреестре.

Это просто: Циан сделает за вас практически всю работу — останется лишь подобрать риелтора, загрузить документы и ждать результата!

На практике это будет выглядеть так:

1. Заранее заполните заявку онлайн, приложите документы.

2. Персональный помощник проверит все документы и оформит заявки на выпуск ЭЦП.

3. После доставки ЭЦП сторонам пройдет подписание документов.

4. Оплатить сделку можно самостоятельно, через сервис Сбербанка или с помощью услуги Циан «Сервис безопасных расчетов».

5. Помощник направляет документы на регистрацию в Росреестр.

6. После регистрации получите все документы на электронную почту.

Подводные камни ЭЦП

Циан.Журнал уделяет много внимания безопасности сделок. В частности, мы составили инструкцию о том, как не попасть в руки мошенников при использовании ЭЦП на сделках с вторичной недвижимостью, которая гораздо более уязвима.

Одна из главных опасностей связана с тем, что посторонние могут незаконно завладеть флеш-носителем с ключом к ЭЦП для подписания каких-либо документов или подделают нотариальную доверенность на изготовление и получение в удостоверяющем центре ключа ЭЦП и сертификата ключа подписи собственника, чтобы провести сделку от его имени.

Главный совет — внимательно следить за персональными данными и документами, которые вы используете в интернете. Это касается сканированных копий документов, паролей и прочей личной информации, рекомендуют в Росреестре.

Как оформить ипотеку онлайн в Банке ДОМ.РФ?

Что такое от Банка ДОМ.РФ и какие преимущества она дает по сравнению с традиционными банковскими продуктами?

Что такое онлайн-ипотека и в чем ее преимущества?

позволяет получить ипотечный кредит на покупку квартиры или оформить рефинансирование быстро и с минимальными расходами. Прийти в отделение Банка придется только один раз для проведения идентификации перед одобрением сделки (это требование закона). Все остальные этапы происходят дистанционно и не требуют многократных и продолжительных визитов в отделение банка или в офис застройщика.

Документы составляются в электронном виде и подписываются электронной подписью, которую при необходимости оформляет застройщик после обращения клиента.

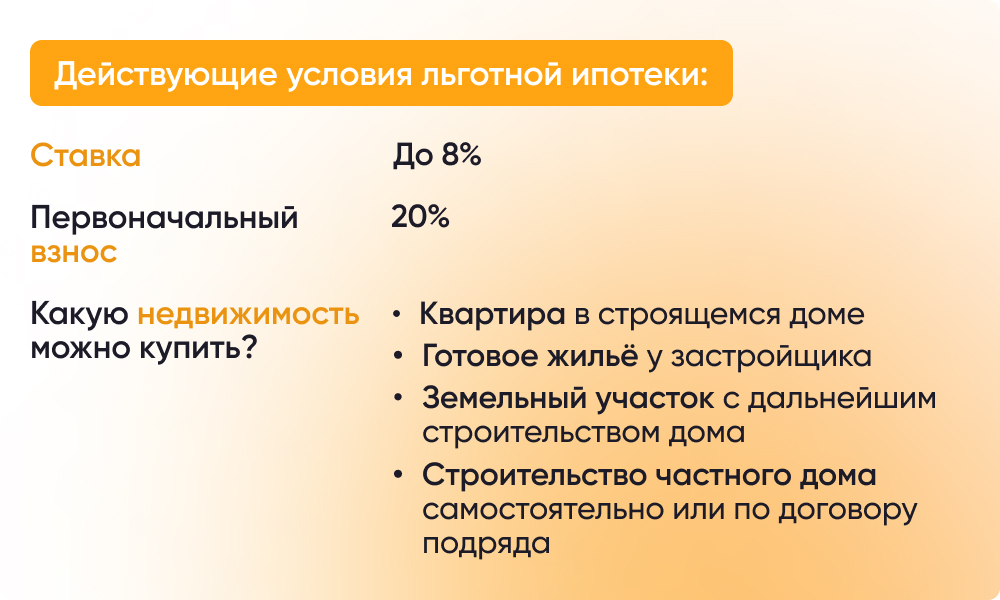

На каких условиях можно оформить онлайн-ипотеку в Банке ДОМ.РФ?

Условия не отличаются от традиционной ипотеки. Например, в Банке ДОМ.РФ можно оформить льготную ипотеку по ставке до 8%. Процент может быть еще ниже, если вы подтвердите свои доходы выпиской из Социального фонда России, станете зарплатным клиентом банка или приобретете квартиру у застройщика с проектным финансированием от Банка ДОМ.РФ.

Как подать заявку на онлайн-ипотеку?

Это можно сделать любым удобным для вас способом:

- через сайт Банка;

- с помощью застройщика, являющегося партнером Банка;

- через мобильное приложение (можно скачать в App Store или Google Play).

Требуется ли сертификат электронной подписи?

Да, требуется, но, если вы еще не успели его оформить, это сделает застройщик.

В случае, если вы планируете рефинансировать кредит, сертификат электронной подписи выпустит банк.

Как выглядит процесс заключения сделки?

- Выбрать застройщика и квартиру. После подачи заявки застройщик направляет документы в Банк.

- Дождаться, пока банк подготовит документы к сделке.

- Посетить офис банка в любое удобное время для проведения идентификации и открытия счета. Это необходимо для того, чтобы банк убедился в безопасности сделки.

- Перечислить сумму первоначального взноса на счет в банке.

- Дождаться выпуска электронной подписи и подписать банковские документы (договор об ипотеке, договор страхования недвижимости) и документы застройщика (например, договор или договор участия в долевом строительстве).

- Дождаться завершения формальных процедур. В течение нескольких дней Банк перечисляет средства на счет застройщика (или на ), а тот, в свою очередь, передает документы в Росреестр на регистрацию.

В каких регионах можно оформить онлайн-ипотеку?

от ДОМ.РФ можно оформить в любом регионе Российской Федерации.

Какое жилье можно купить с помощью онлайн ипотеки?

С помощью можно приобрести жилье в новостройках или строящихся домах, рефинансировать ипотечный кредит.

Договор ипотеки оформляется онлайн или также существует в бумажной версии?

Ипотечный договор оформляется полностью онлайн и хранится в электронном виде в банке и у клиента.

Как купить квартиру в Москве онлайн

Мы с мужем купили квартиру в ипотеку, встретившись только с курьером и нотариусом.

Все обсуждения, оформление документов и перевод денег прошли онлайн. Расскажу, как происходит покупка недвижимости в эпоху цифровизации и как это было в пандемию с минимумом личных контактов.

Почему мы решились на покупку

Сейчас мы живем в трехкомнатной квартире в Москве в районе Очаково-Матвеевское, которую купили в 2015 году за 17,4 млн рублей. Для покупки мы взяли в ипотеку 6 млн рублей под 11,9% годовых. Остальную часть суммы получили с продажи предыдущей двухкомнатной квартиры в этом же доме. Ипотечный кредит мы выплатили в 2020 году.

У нас две дочки, одной пять, а другой одиннадцать лет. Мы хотели купить им квартиру на будущее, чтобы отселить, когда вырастут. У нас было накоплено около 2 млн рублей на первый взнос. Мы рассчитывали взять кредит с максимальным сроком, а если получится — выплатить его досрочно. Пока дочки не вырастут, квартиру можно сдавать и таким образом погашать ипотеку.

Наши требования к квартире:

- Двухкомнатная. Такая квартира удобна для двух детей, когда они повзрослеют. Кроме того, при сдаче в аренду это более привлекательный вариант для семьи, чем однокомнатная или студия.

- С хорошим видом. Видовые квартиры можно сдавать дороже. Нам самим тоже было бы приятно видеть из окна пол-Москвы, когда старшая дочь переедет и мы будем приходить к ней в гости.

- Хорошая планировка. Площадь квартиры — не менее 50 м², кухня и комнаты — нормального размера, то есть не меньше 12—13 м² .

- Максимальная цена — 12 млн рублей. Примерно столько летом 2020 года стоила двухкомнатная квартира в нашем доме, аналогичная той, которую мы продали пять лет назад.

Мы рассматривали два основных варианта. Первый — купить квартиру в нашем или соседнем доме за 12 млн рублей, которую можно было бы сразу сдавать. Расчеты были следующие:

- Первоначальный взнос 20% — 2,4 млн рублей.

- Сумма кредита — 9,6 млн рублей.

- Платеж по ипотеке — 75 000 ₽.

- Плата за сдачу квартиры в аренду — 45 000 ₽.

То есть нам нужно было бы выплачивать банку только 30 000 ₽ после того, как мы сдали квартиру. Если бы оставались свободные деньги, могли бы погашать кредит досрочно.

Второй вариант — новостройка. В нашем и соседнем районах уже несколько лет активно строят. Мы знали, что с обеих сторон от нашего микрорайона вот-вот начнется новое строительство: по этому поводу проводились общественные слушания и готовилась проектная документация. Нужно было только ждать и следить за новостями. При таком варианте мы рассчитывали на более низкую цену квартиры относительно готовой в нашем доме и хотели уложиться в 10 млн рублей, включая собственные накопления.

Теоретически можно было бы купить готовую квартиру в домах, которые сдали два-три года назад. Но пришлось бы выбирать из того, что есть в этот момент на рынке. Цены там тоже не радовали: они были выше нашего бюджета — 14—15 млн рублей.

Когда началась пандемия коронавируса и спрос на квартиры упал, государство запустило программу льготной ипотеки. Заемщикам предлагалось взять ипотеку под 6,5%, а до рыночной ставки кредитору доплачивало государство. Требований к заемщикам было всего два: гражданство РФ и деньги на первоначальный взнос. И то и другое у нас было. Нам эта программа оказалась выгодна: со ставкой 6,5% платеж гораздо меньше, чем с обычной ставкой по кредиту, которая стартует от 9—10%.

Когда в середине лета открылись продажи на нужном объекте, мы решились.

Рассылка Т—Ж о квартирах и домах

Выбор квартиры

Информацию о том, когда начнут продавать квартиры в новом жилом комплексе, можно отслеживать на сайте комплекса градостроительной политики и строительства города Москвы, а также на форумах о новостройках. Еще в начале 2020 года мы знали, что интересующий нас комплекс появится в продаже летом-осенью 2020 года, и просто периодически мониторили сайты.

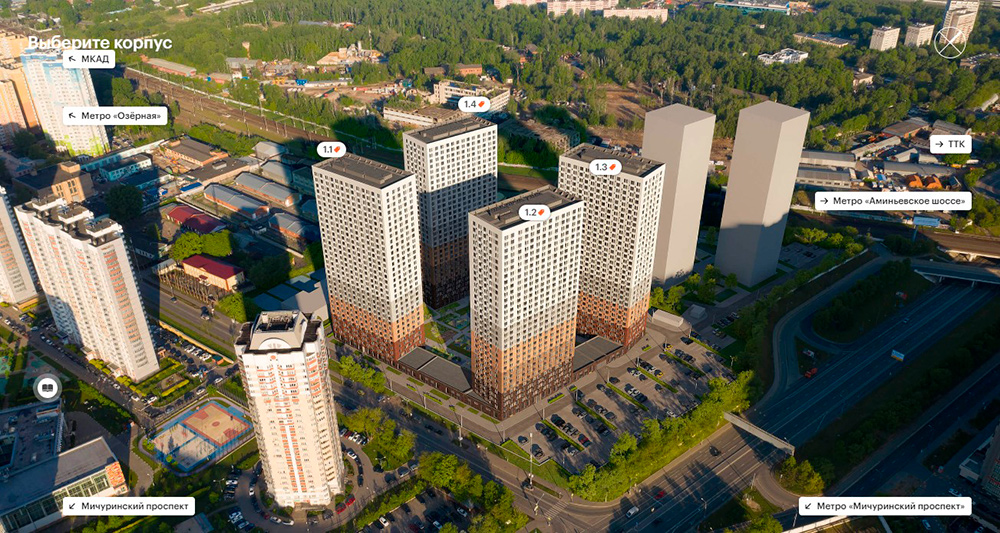

22 июля 2020 года застройщик объявил, что стартуют продажи квартир в ЖК «Большая Очаковская, 2». Комплекс расположен в районе Очаково-Матвеевское, до метро «Аминьевское», одноименной железнодорожной платформы Киевского направления и МЦД-4 — семь минут пешком. Метро и МЦД-4 еще строятся, но их планируют запустить в конце 2021 года — раньше, чем сдадут ЖК. Рядом есть вся инфраструктура: магазины, школа, детский сад, а также будет построен торговый центр. ЖК должны сдать в январе 2023 года.

Мы заранее изучили все схожие по расположению проекты этого застройщика и его конкурентов, чтобы понять примерные цены. Надеялись, что двухкомнатная квартира будет стоить 10 млн рублей. Увы, надежды не оправдались: квартиры площадью 50—56 м² на верхних этажах стоили от 11,5 млн рублей. Мы рассматривали квартиры только на самых высоких этажах с окнами на северо-восток Москвы, а не во двор, чтобы был еще красивый вид, который не будут загораживать дома напротив.

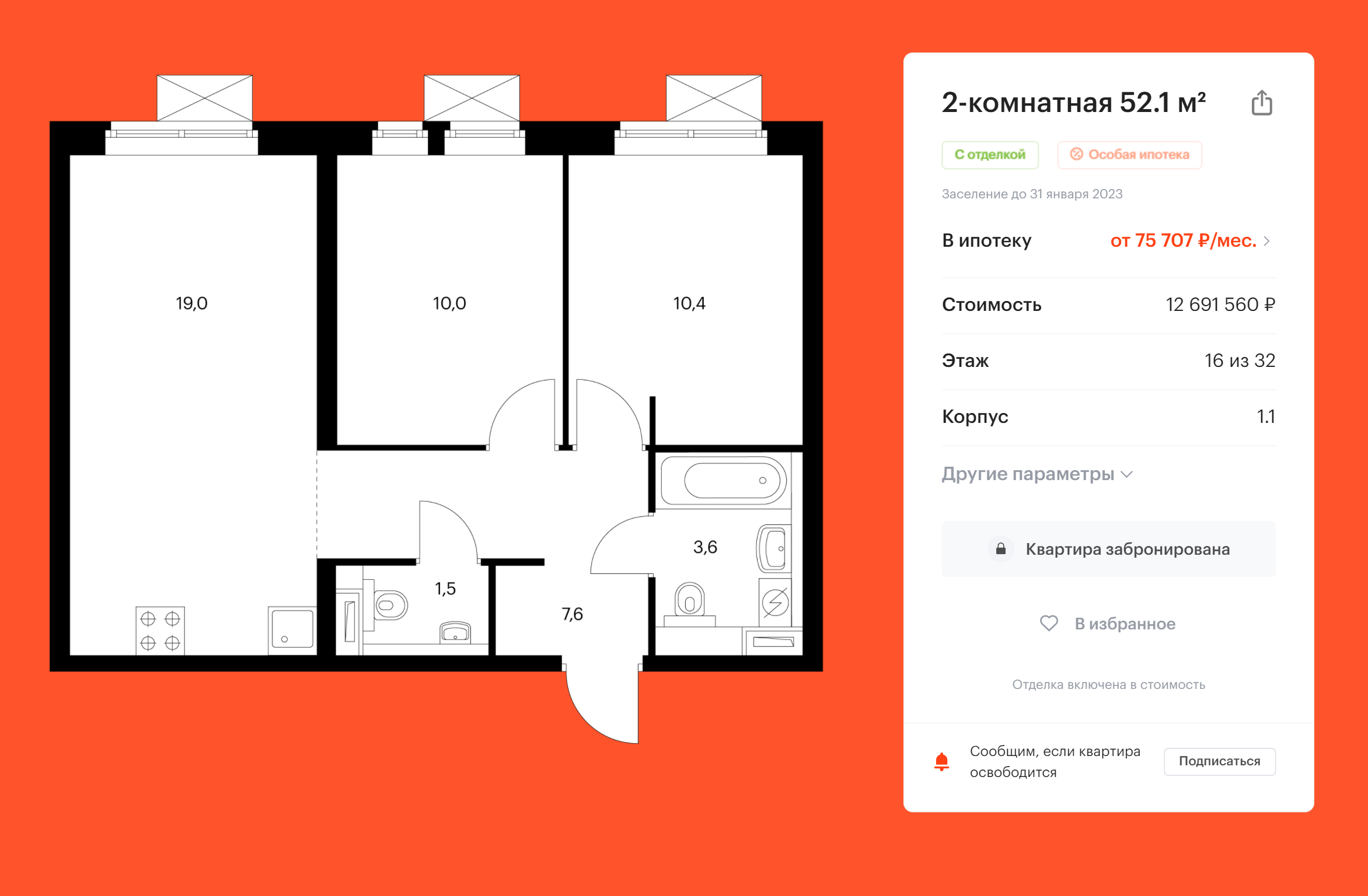

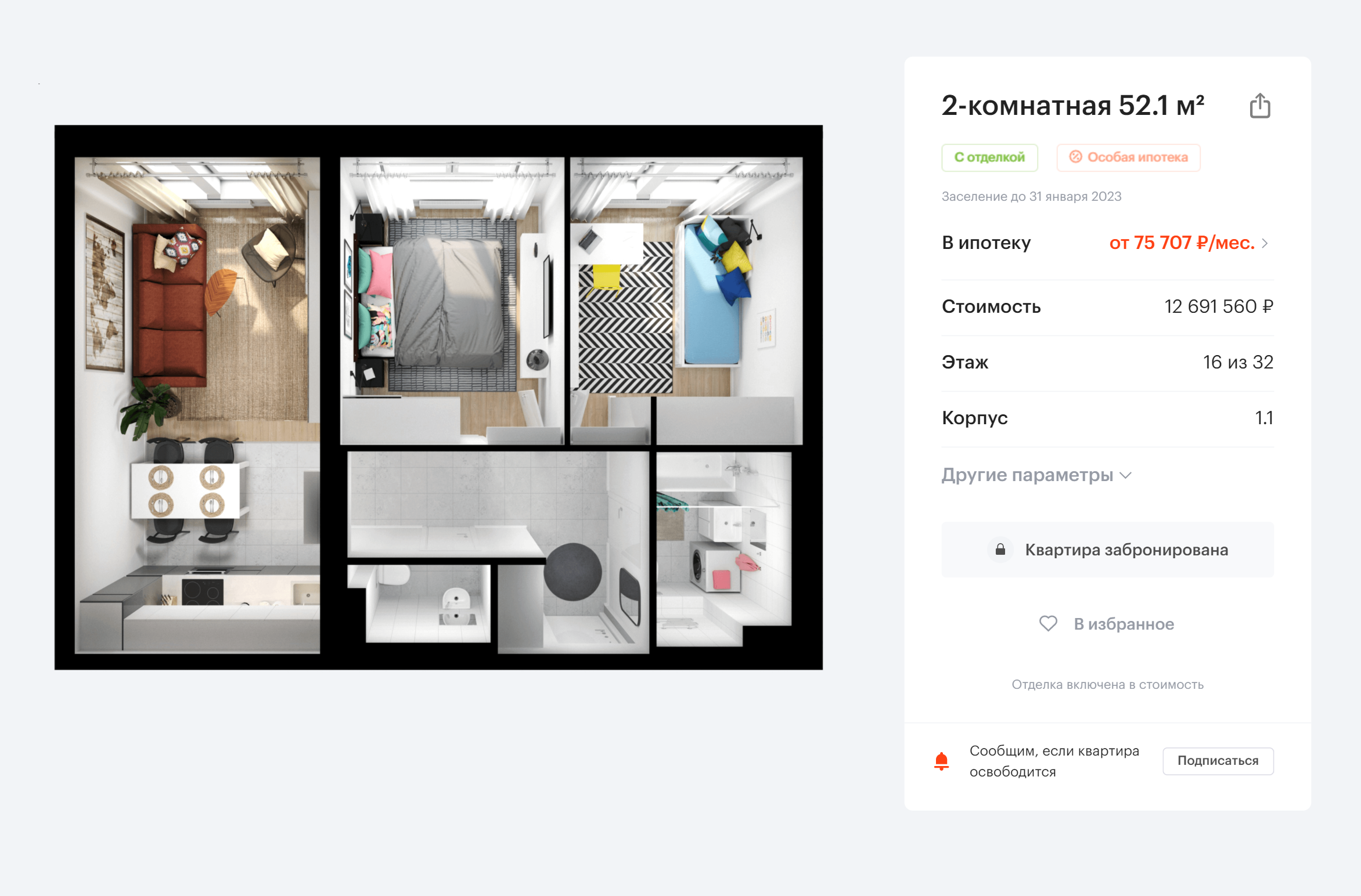

Нам понравилась квартира на 30 этаже из 32 площадью 52,1 м². В ней было две спальни, кухня-гостиная и два санузла. Квартира стоила 11 790 230 ₽, отделка включена в стоимость. Мы решили, что это дорого, поскольку у нас была планка в 10 млн рублей. Но я все же позвонила в отдел продаж, чтобы узнать условия покупки. Мне предложили видеовстречу с менеджером через час, я согласилась.

Бронирование квартиры

Встреча с менеджером проходила в «Гугл-мит» . Видеосвязь и звук были хорошими, я ничего не упустила. Менеджер Евгений за несколько минут рассказал, что все документы можно подписать удаленно, а об объекте мы и так все знали. Мы поблагодарили его, но мысленно отказались от этой идеи. Квартира обходилась гораздо дороже, чем мы планировали. В конце концов, мы могли подождать начала стройки с другой стороны от нашего дома.

Десять минут спустя Евгений позвонил мне уже по телефону. Он сказал, что на квартиры большой спрос, поэтому цены на сайте вырастут через 15 минут. Предложил бесплатно забронировать нашу квартиру на пять дней по старой цене. От меня требовались только ФИО и номер телефона.

Я знаю о таком приеме продажников: создать искусственный спрос, но все равно согласилась. Квартиры действительно бронировали прямо на глазах: на страницах появлялась надпись «квартира забронирована», а цены и правда выросли через 15 минут. В нашем случае — сразу на миллион. Но у нас уже была бронь.

После этого мы с мужем еще раз все обдумали. За такие же деньги мы могли купить аналогичную квартиру в нашем доме. Ее плюсы — есть лоджия, можно сразу сдать, а не ждать два года, пока построят. Минусы — один санузел вместо двух и не такие красивые виды. И дому девять лет. Если бы мы ее купили и стали сдавать, то за два года заработали бы около миллиона рублей. Но новостройки обычно растут в цене. По сути, тот миллион мы уже выиграли в день бронирования.

Забегая вперед, скажу, что решение было верным: в ноябре 2020 года квартира в соседнем с нами доме стоила больше 14 млн рублей. В июле 2021 года нашу старую двухкомнатную квартиру продали за 15,5 млн рублей. Отложи мы покупку новостройки, на вторичном рынке за 12 млн рублей уже ничего нужного не купили бы.

Цены на квартиры в нашей новостройке тоже не собираются падать: аналогичная квартира на 27-м этаже в августе 2021 года стоила 15,6 млн рублей — и выходила окнами на верхние этажи дома напротив. Квартира на 32-м этаже соседнего корпуса с боковым видом туда, куда у нас прямой, стоила 17,1 млн рублей. Таким образом, за год с момента покупки мы заработали примерно 4—5 млн рублей, или 35—45%. К 2023 году цены еще выросли.

В итоге я написала менеджеру, что мы согласны купить эту квартиру прямо сейчас. Он ответил, что в течение нескольких дней к нам приедет курьер с документами для цифровой подписи, а пока нужно заняться ипотекой.

Дистанционная ипотека и личный визит к нотариусу

Подать заявку на ипотеку с господдержкой можно прямо с сайта застройщика. На выбор у нас было несколько банков, включая «Россельхозбанк» и «Дом-рф» . Но мы пошли другим путем. Мой муж — сотрудник ВТБ, поэтому ему было проще оформить заявку на сайте банка: условия по ипотеке те же , но предоставлять о доходах и налогах физлица не нужно. Оставалось заполнить анкету в ипотечном разделе на сайте банка, внести в нее нужные данные, прикрепить копии паспортов и СНИЛС.

Заявку мы подали в тот же день, когда забронировали квартиру. Ее должны были рассматривать пять рабочих дней. Ровно через неделю мы получили одобрение: одобрили даже больше 10 млн рублей, которые нам требовались.

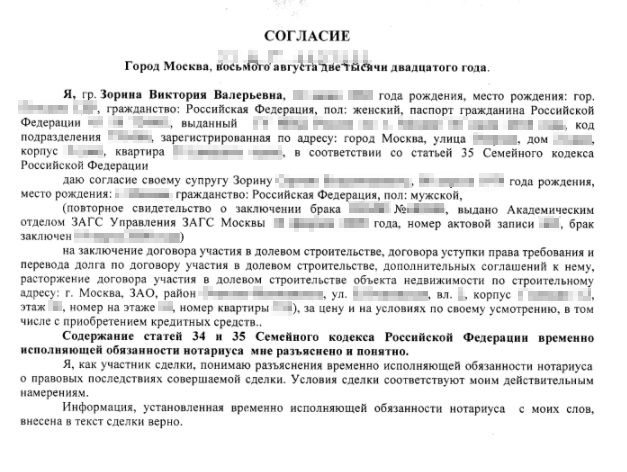

Мы с мужем в зарегистрированном официально браке. Поскольку основной заемщик — муж, то ДДУ мы тоже оформляли на него. Я как супруга выступала нефинансовым созаемщиком, то есть подтверждать доход мне не требовалось. Но зато я должна была дать согласие на эту сделку. Такое согласие оформляется нотариально.

Ближайшая нотариальная контора находится от меня в десяти минутах езды на такси. Я и раньше пользовалась услугами этого нотариуса, поэтому обратилась туда же . Из-за пандемии нотариус принимал по записи, я записалась по телефону на следующий день. Образец согласия прислал менеджер со стороны застройщика. К нотариусу я взяла оригиналы обоих паспортов и свидетельства о браке.

Согласие нужно было подписать лично. Я приехала в нотариальную контору один раз, все сделали за десять минут. Я сначала забыла про электронную копию и оформила только бумажную, которая вообще не была нужна. Потом позвонила в нотариальную контору и попросила прислать электронный вариант. Через полчаса мне прислали документ в виде PDF-файла плюс файл формата SIG, который содержал квалифицированную электронную подпись нотариуса. Обе версии документа обошлись мне в 1500 ₽.

Согласие и подпись я отправила по электронной почте менеджеру застройщика. Бумажная копия мне нигде не понадобилась.

Электронная подпись

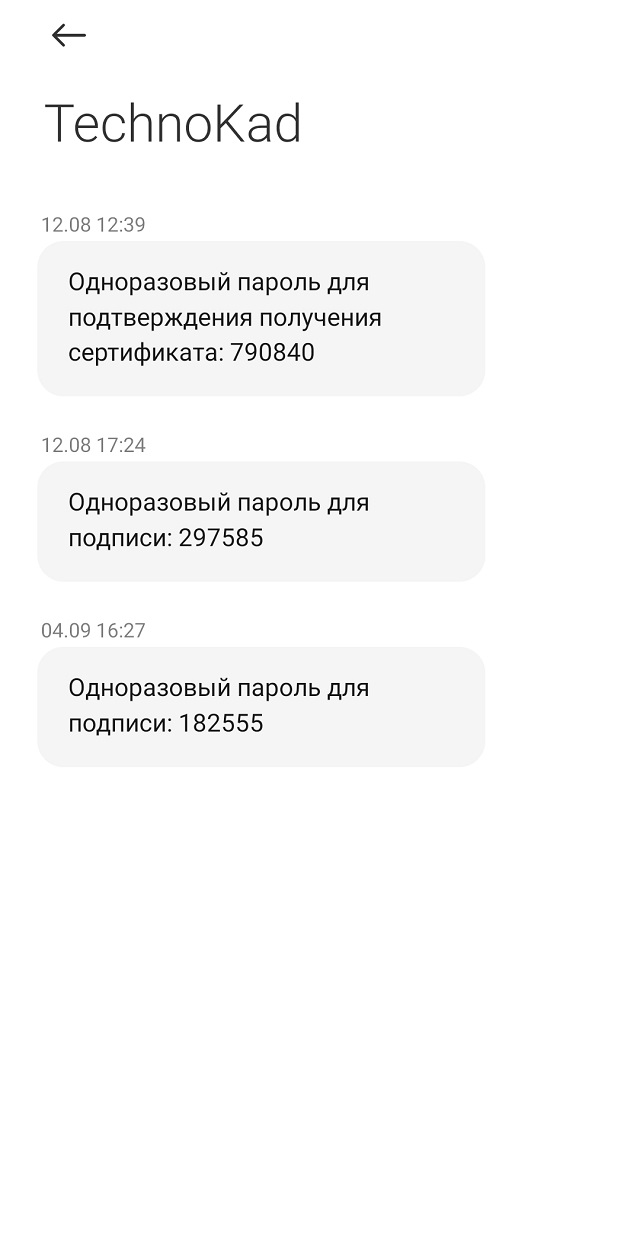

Чтобы подать ДДУ на регистрацию в Росреестр, нужна квалифицированная цифровая подпись. Ее выдают специальные организации, уполномоченные осуществлять услуги по криптозащите информации. Такие организации прошли сертификацию ФСБ и аккредитацию у Минкомсвязи, и им доверяют государственные органы. Нам выдал подписи удостоверяющий центр «Технокад».

Квалифицированную электронную подпись почти невозможно взломать, поэтому ей можно заверить любые документы. Любая организация и различные инстанции, включая суд, должны будут ее принять.

Файл электронной подписи генерирует специальная программа — средство криптографической защиты информации, или СКЗИ. Владельцам подписи выдаются закрытые ключи — особые последовательности символов, которые формируют файл подписи. Когда человек подписывает документ электронной подписью, СКЗИ сканирует документ и создает уникальное сочетание данных документа — хэш-сумму . Хэш-сумма шифруется с помощью закрытого ключа.

В Росреестре программой СКЗИ проверяют хэш-сумму и сравнивают ее с содержанием документа. Если все совпало, значит, документ не меняли и подпись цела. Если что-то не совпало, подпись автоматически считается недействительной и документ теряет юридическую силу.

В нашем случае застройщик оформил на себя пользование электронным модулем «Технокад-экспресс регистрация прав». Внутри него можно создать сертификаты для любого заказчика — физического или юридического лица, от имени которого будут поданы документы в Росреестр. Самим заказчикам не нужно получать никакие электронные устройства или устанавливать на компьютер программы для электронной подписи. Именно такие сертификаты были оформлены на нас с мужем как на покупателя квартиры и созаемщика.

6 августа курьер застройщика привез нам эти документы — квалифицированные сертификаты ключа проверки электронной подписи, сокращенно КСКП ЭП. Смешно, но это на самом деле листы бумаги с данными. Мы показали курьеру паспорта и расписались, что получили документы. За сертификаты мы дополнительно ничего не платили: застройщик оформил их за свой счет, это входит в стоимость квартиры. Сертификат действует один год, после чего его можно продлить.

Теперь дело было за застройщиком и банком: первый должен был подготовить ДДУ, второй — кредитный договор. На это ушло около двух недель. Оба договора нам присылали на проверку, мы сверяли данные с документами и отмечали ошибки.

Для договора с застройщиком понадобилось отправить менеджеру копии следующих документов:

- Паспортов.

- Свидетельства о браке.

- СНИЛС.

Как объяснил менеджер застройщика, электронные подписи понадобятся нам после подготовки всех документов. Нам позвонят и попросят продиктовать код из смс, сообщать сведения из бумажного сертификата не нужно. Код из смс удостоверит цифровую подпись на договорах.

Страховка, сделка, оплата

Для ипотеки нужна страховка: без нее банк повышает процентную ставку по кредиту. В нашем случае страховали только жизнь заемщика, потому что самой квартиры на тот момент еще не существовало: по ДДУ ее должны были построить, отделать и передать нам в январе 2023 года.

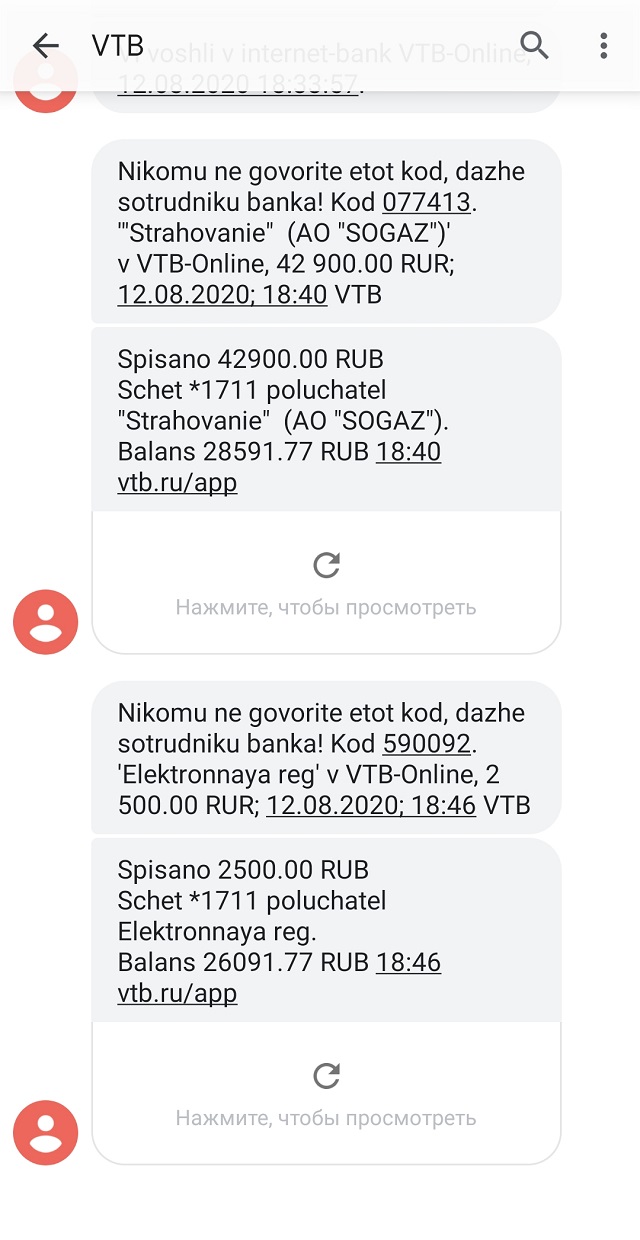

Мы выбрали страховую, которая напрямую работает с ВТБ. Чтобы заключить с ней договор и все оплатить, никуда ездить не пришлось. Анкету о здоровье заемщика муж заполнил прямо на сайте, для меня страховка не требовалась. Страховка мужу на год обошлась в 42 900 ₽, заплатили через платежный шлюз на сайте страховой компании в день сделки.

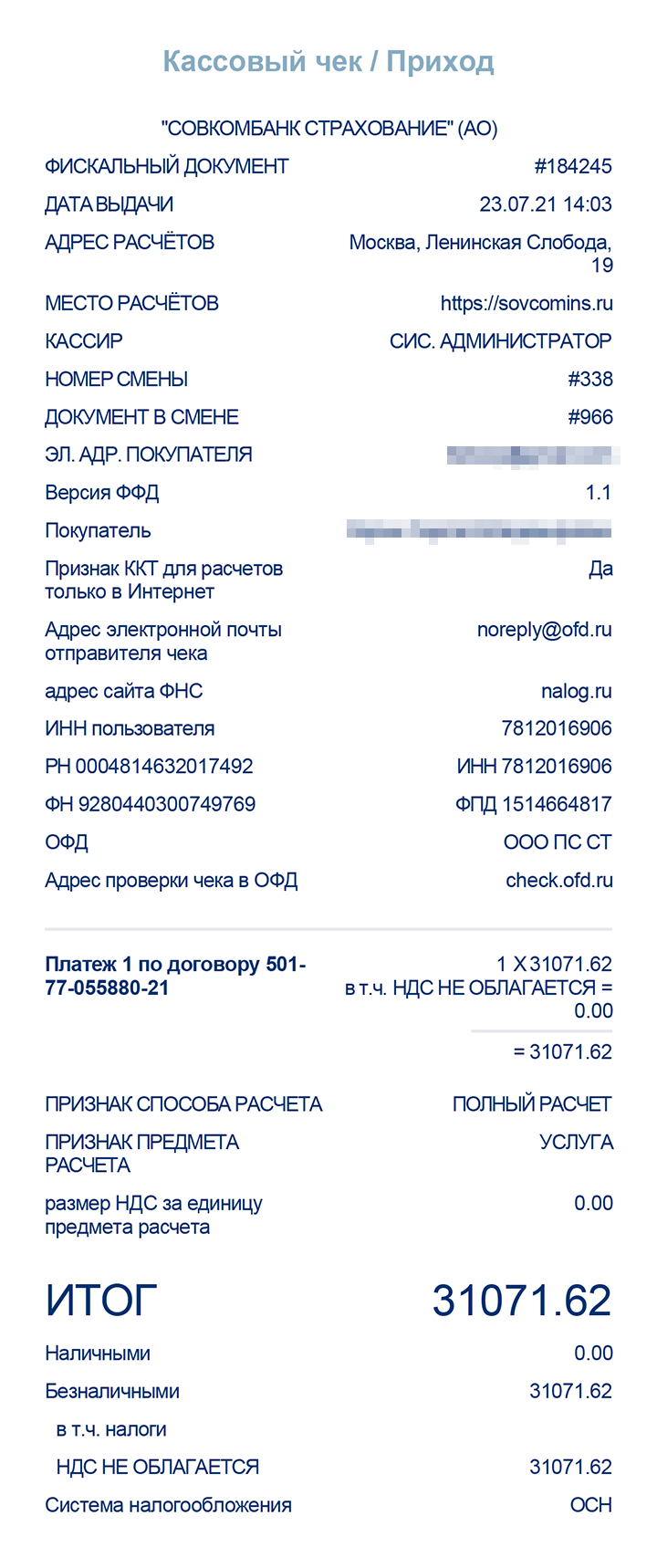

Договор страхования можно продлевать каждый год, а можно расторгнуть, если найдете более выгодные условия. За второй год страховая компания выставила нам счет на 49 299 ₽, хотя остаток по кредиту уменьшился на 700 000 ₽. Мы решили, что это дорого. Муж расторг договор страхования и оформил страховку в другой компании за 31 071,62 ₽.

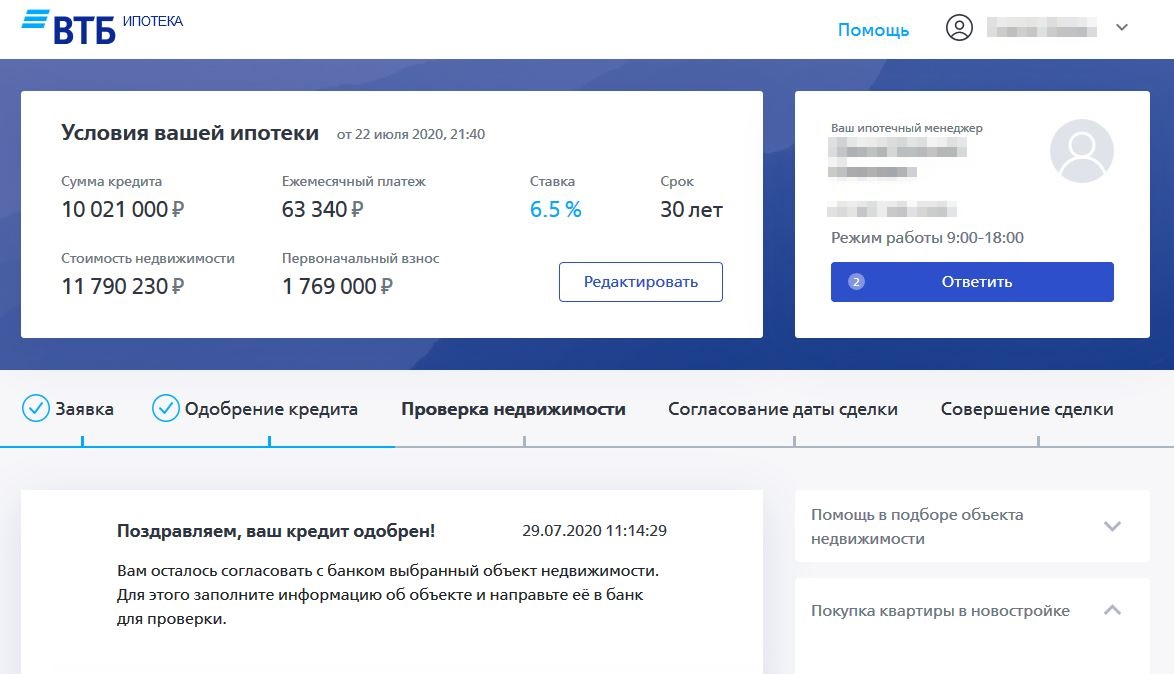

Наша квартира стоила 11 790 230 ₽. Получалось, что с учетом первого взноса в 1 768 535 ₽ нам нужно было взять в кредит 10 021 695 ₽. Менеджер застройщика предложил немного увеличить взнос и вписать в кредитный договор ровно 10 млн рублей — для красоты.

В итоге мы взяли 10 млн рублей на 27 лет под 6,5%. Ежемесячный платеж — чуть больше 65 тысяч. Кредит планируем погасить досрочно. Мы всегда оформляем кредит на максимально возможный срок: ежемесячный платеж получается меньше, а благодаря досрочному погашению можно уменьшить переплату по кредиту. Например, при ипотеке на 15 лет наш платеж вырос бы до 87 тысяч рублей, а на 10 — до 113 тысяч.

По условиям договора застройщик получает деньги только после того, как построит дом. До этого момента они лежат на специальном счете эскроу в банке. Счет открывает банк, заемщику не нужно знать даже номер.

Свой первоначальный взнос мы перевели 12 августа на специальный ипотечный счет, который банк открыл бесплатно. На этот же счет банк перевел кредитные средства. Так что несколько часов мы любовались в личном кабинете, как на нашем счету лежало почти 12 млн рублей. Потом эти деньги отправились на счет эскроу, где будут лежать до конца строительства. На свой ипотечный счет мы теперь переводим ежемесячные платежи по кредиту.

Мы заплатили банку 2500 ₽ за то, что нам открыли счет эскроу и перевели на него деньги с нашего текущего счета. Ехать в отделение и подписывать документы лично не понадобилось.

В тот же день прошла и сама сделка: о ней нам сообщили накануне по телефону. Никто не объяснил, как она будет проходить, поэтому почти весь день мы ждали вызов на видеоконференцию. Но никакой информации о сделке не было. Пришлось снова звонить в банк. Оказалось, что сделка уже идет и скоро нам пришлют документы на очередную проверку. Нас не предупредили, что все проходит не просто удаленно, а даже без виртуального присутствия.

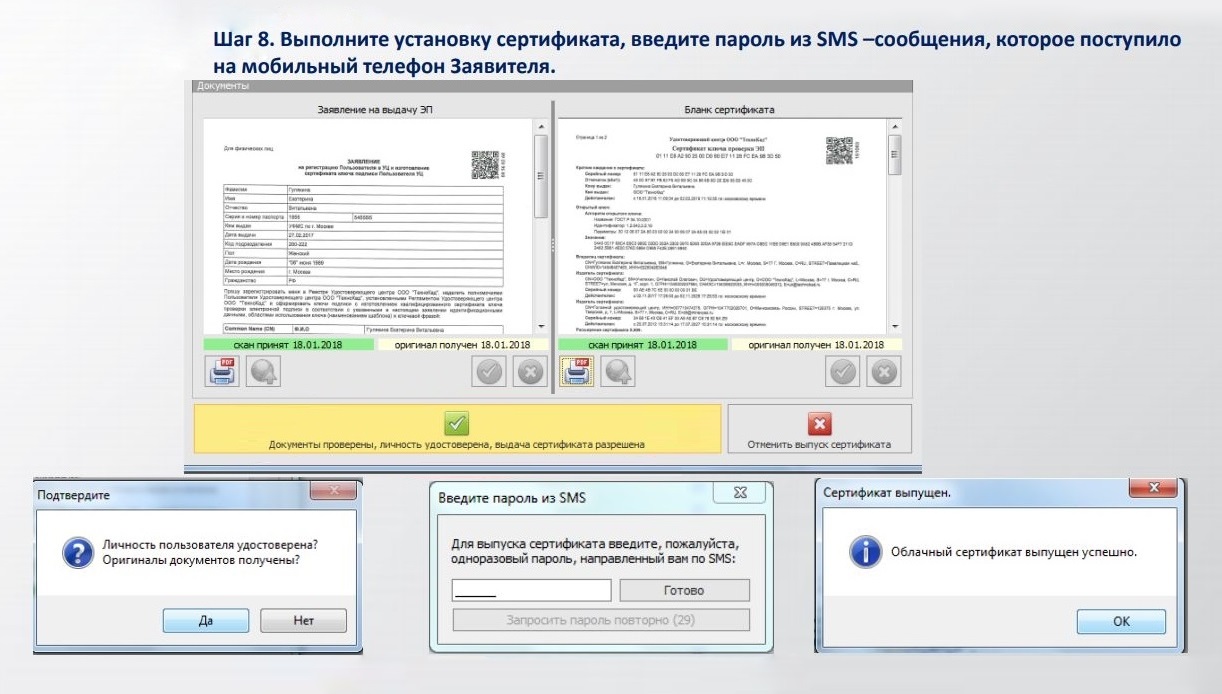

Документы прислали на следующий день, а потом позвонил менеджер застройщика и попросил подписать их. Электронная подпись работает так:

- Менеджер запрашивает у системы «Технокад-экспресс» код подтверждения подписи.

- Система присылает код на номер покупателя в смс.

- Покупатель называет эти цифры менеджеру.

Алгоритм похож на подтверждение покупок по банковской карте. Поскольку нам звонил знакомый менеджер, мы не волновались, что это могут быть мошенники.

Все прошло гладко. После этого мы расслабились и перевели первый платеж по ипотеке в банк: эти обязательства начинают действовать со дня сделки, а в нашем случае банк списывает платеж с первого по десятое число каждого нового месяца за прошлый. Квартира уже почти наша.

Проблемы с документами

Обычно после подписания документов застройщик передает их в Росреестр на регистрацию. Это обязательная процедура при любой продаже или покупке недвижимости. У нас зарегистрировать договор должны были электронно, застройщик оплачивал это сам.

Перед подачей наших документов в Росреестр застройщик обнаружил ошибку в документах со стороны банка. Это случилось через три недели после сделки. Нужно было переподписать договор с корректными данными.

Нам пришлось активировать подписи повторно. На этот раз нам звонил другой менеджер: наш ушел в отпуск. На всякий случай мы задали ему несколько вопросов о деталях договора: сумме сделки, наших данных в договоре, а также убедились, что наш менеджер оставил именно это контактное лицо на время своего отсутствия.

Еще через две недели ситуация повторилась. Мы слегка насторожились, поскольку в ДДУ четко прописано, что документы нужно сдать на регистрацию в течение десяти дней после подписания. Однако менеджер со стороны застройщика уверил, что все в порядке.

В итоге документы попали на регистрацию только через два месяца после сделки — 21 октября. Спустя неделю муж получил по электронной почте подписанные файлы договоров. Никаких бумаг!

Теперь мы владеем виртуальной квартирой, за строительством которой можем наблюдать из окна. Хотя процесс покупки был не совсем отлажен — мы не всегда были в курсе дела — покупать недвижимость, сидя за компьютером, оказалось очень удобно. Когда мы покупали предыдущую квартиру в 2010 году, мы как минимум дважды посещали застройщика и банк.

Что я думаю о покупке квартиры онлайн

Сделка, которую оформляешь из дома, экономит время, избавляет от очередей и лишних контактов с людьми. Вполне возможно, такой удобный способ покупки квартир останется и после того, как закончится пандемия.

Но при заключении такой сделки лучше уточнять вообще все мелочи. Например, спрашивать, нужно ли виртуально присутствовать на сделке, как устроен процесс и как все защищено от мошенников. Если ипотечный менеджер долго не отвечает, нужно просить менеджера застройщика связаться с банком.

Наши дополнительные расходы при покупке квартиры — 46 900 ₽

| Страхование жизни заемщика на год | 42 900 ₽ |

| Открытие эскроу-счета | 2500 ₽ |

| Нотариальное согласие на сделку | 1500 ₽ |

Наши дополнительные расходы при покупке квартиры — 46 900 ₽

| Страхование жизни заемщика на год | 42 900 ₽ |

| Открытие эскроу-счета | 2500 ₽ |

| Нотариальное согласие на сделку | 1500 ₽ |

Как купить квартиру дистанционно

- Выберите подходящую квартиру на сайте застройщика и забронируйте ее, чтобы зафиксировать цену.

- Все детали покупки можно обсудить с менеджером по видеосвязи. Если боитесь что-то забыть, подготовьте заранее список вопросов.

- Если нужна ипотека, все можно оформить напрямую через застройщика. В банк ездить не придется.

- Для тех, кто в браке, потребуется оформить нотариальное согласие, что супруг не против покупки. Пока нотариусы делают такой документ только при личном визите. Возможно, со временем его тоже удастся сделать дистанционно.

- Для сделки нужна электронная подпись. Ее делает застройщик за свой счет. От покупателя только требуется встретить курьера с сертификатом ключа проверки электронной подписи и расписаться в получении сертификата.

- Для ипотеки на новостройку потребуется застраховать только жизнь и здоровье заемщика. Страховку тоже можно оформить дистанционно.

- В день сделки ждать у компьютера весь день не нужно. Менеджер позвонит и спросит только код подтверждения электронной подписи. Его присылают в смс.

- После сделки застройщик должен отдать документы на регистрацию в Росреестр в течение десяти дней. Покупателю никуда ехать не нужно.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga

Покупал квартиру через Дом.клик от Сбера, удивился насколько все просто. Сфоткал паспорт, справки. В банк ничего не носил. Сбер добавил в чат продажника от застройщика и сам все с ним порешал. Потом только позвонили уточнить время подписания договора. Причем это делал до пандемии в прошлом году. Не реклама, сбер все равно не люблю =)

Freeman, я вас понимаю по всем пунктам)

Ирина, я живу в ста метрах от этой стройки и наблюдаю ее из окна каждый день.

Надеяться на падение цен можно сколько угодно, только не падают они, увы. И не упадут, разве что точечно. Им не с чего падать, желающих слишком много.

И что конкретно "маразматично" в покупке онлайн, если на выходе получаешь ту же самую квартиру и документы, только не ездишь никуда?

ЗдОрово, что у вас получилось оформить сделку онлайн. Звучит очень привлекательно, но, все-таки, страшновато.

Строительство 32 этажных высоток в городе — беда 🙁

really, беда, а точнее неприятность — то, что этажность двух новостроек напротив подняли с 24 до 43 этажей и часть вида перекроют. А так — сложно в мегаполисе малоэтажки строить, очень дорого и куда всех остальных людей селить.

Виктория, да, сложно. Но можно и нужно делать как, например, в Барселоне, Стокгольме, других приятных местах, и не строить Гонконг в пустыне.

В Москве полно неправильно используемого места, в первую очередь — дорог, ж/д путей и промзон. С промзонами сейчас начинают работать, но этого мало.

really, в промзонах как раз человейники и возникают в основном. Но и Барселона, и Стокгольм гораздо меньше Москвы. А если посмотреть на Нью-Йорк, Чикаго, Лос-Анджелес — без высоких зданий не обойтись.

Виктория, посмотрите на Лондон, например. Население агломерации 15млн. Человейников нет от слова совсем. И куда-то селятся люди.

Alex, посмотрите на цифры, пожалуйста. Площадь Лондона 2500 кв.км, население меньше 9 млн. Площадь Москвы — 1070 кв.км., население — более 12 млн официально (без территории Новой Москвы, с ней площадь 2500, но там всего 550 тысяч человек живет).

Виктория, действительно, посмотрим на цифры:

Лондон (площадь 1572км2, население 8300, плотность 5667/км2, Wikipedia).

Москва (площадь 2561км2, население 12600, плотность 4949/км2, Wikipedia).

В Лондоне плотность населения-то поболее будет, а человейников все нет.

Может дело всё-таки в градостроительной политике?

Виктория, а в Нью-Йорке, на который вы сослались, плотность населения так и вообще за 10 тысяч на км2 зашкаливает. Так что сравнение явно некорректное.

Покупал я у пика, так же онлайн. Смешно получилось, сделал бронь, начал подавать документы онлайн, и встал на этом, не все на сайте у них работало. Но потом через неделю они починили и я продолжил подавать документы, прислали предварительный дду.

К этому времени уже была одобрена ипотека. В общем дней через 10 после бронирования я открыл все счета, закинул деньги, и заключил ипотечный договор с банком))))) И дальше начались проблемы с пиком, непонятно на какой стадии сделка, игнор от менеджеров, в чате говорят обращайтесь к менеджеру, менеджер говорит обращайтесь в чат, какие-то ошибки у них постоянно.

В общем прошел уже месяц, я сделал первый платеж по ипотеке, а дду все еще не был подписан))))) Потом выяснилось, что не приложили согласие супруги от нотариуса в электронном виде. Чем дальше от москвы, тем более дремучие нотариусы. В москве это делается за пол часа, а тут в далеком замкадье, пришлось 2 дня поездить по нотариусам в радиусе 100км, чтобы нашелся тот кто знает о pdf и sig, может сделать это в электронном виде. Дальше ожидание, курьер с документами на электронную подпись, ожидание, второй платеж по ипотеке, и уже потом подписание дду и отправка в росреестр. На все про все ушло 2,5 месяца

Еще была проблема с эскроу в втб, они там ошиблись, выяснилось это уже на подписании ипотеки, пришлось ехать в тот же офис втб где открывал эскроу (где открывали туда и езжайте исправлять). Благо заняло это 3 часа, из них 2 на дорогу.

Менеджеры у пика тоже менялись за это время.

Сейчас думаю процесс стал более отлаженный, и менеджеры научились, и программисты ошибки исправили. Но точно сказать не могу, квартиры не каждый месяц покупаю))))

А первая покупка квартиры была офлайн. Был менеджер который вел сделку, и сообщал на какой стадии что находится, все прошло гладко, и еще скидку дал хорошую. Тоже застройщик ПИК)

1c-life, у меня к Пику вопросов нет, там менеджер все быстро делал и вообще молодец. Но процедура еще нуждается в доработке со стороны взаимодействия с банком.

Вообще здорово, что можно с минимальными сложностями купить целую квартиру и такие схемы работают. Так что задержки с документами — это мелочи, результат-то есть.

Виктория, когда я покупал, процесс наверное не до конца отладили, и за все время сменилось 2 менеджера. Причем менеджера поменяли, а я не в курсе, как была тишина так и осталась, потом начинаешь с чата общение, там появляются подробности, потом с менеджером. Думаю если бы сразу был хороший менеджер, то с учетом других проблем все заняло меньше месяца

1c-life, в общем, лично мне покупать онлайн не понравилось

Взяли у пика буквально месяц назад, но на севере. Оформляли все тоже онлайн. Сервис как плохо работал так и работает, все заводилось только после настоятельных переговоров (читай ругательств).

Но в целом тут только один совет, никогда не покупайте квартиры не побывав на объекте, не побывав рядом с ним и не пройдясь району. Тот же пик рендеры рисует такие, что рядом лес, пруды, птички поют, а по факту на этом месте уже есть жк больше чем жк от пик (пример жк Столичные поляны, сравните рендер хотя-бы с картой).

Антон, а наличие соседнего ЖК каким-то образом отменяет то, что рядом лес?

Антон, да, конечно, не глядя не надо покупать никогда. Наш рендер похож на правду, но электричку там, конечно, не показали)

Вы поосторожнее с электронной подписью. Я бы её отозвал после завершения сделки и подписания всех документов. Подпись позволяет от вашего имени подписать что угодно. И оспорить это будет очень сложно.

Учитывая современные реалии с переоформлением сим-карт и незащищённостью стандартов связи, смс — не самая надёжная защита.

Если подделают подпись от руки — можно доказать, что это не вы. Нотариально-заверенный документ вряд ли подделать можно. А электронную подпись без специального устройства легко украсть у застройщика или просто слить кому-то. Никто даже не заметит. А потом вдруг через полгода окажется, что вы много чего наподписывали, о чём сами не в курсе.

Vlad, полностью согласен с Вами. Достаточно опасная схема. Требует повышенной внимательности к таким моментам, один из которых Вы указали. Обратная сторона её удобства.

Как то не понятно с идентификацией сторон сделки. Застройщик выступил в качестве агента покупателя во взаимоотношениях с Росреестром и подписывает квалифицированной электронной подписью. Тут всё понятно и безопасно. А вот как верифицировали себя в своих взаимоотношениях застройщик и покупатель не понятно. Они ведь лично не контактировали между собой. Паспорт покупателя вживую видел только курьер — лицо вряд ли уполномоченное удостоверять личность в такой дорогостоящий сделке. Полномочия человека, представившегося как представитель застройщика тоже не понятны. Далее покупатель подписывал документ кодом из смс. То есть простой (не усиленной) не квалифицированной подписью. А она юридически приравнивается к собственноручной лишь если пользователь вначале подтвердил свою личность. Может в этом описании этот момент просто опущен, но пока большие сомнения в безопасности такой схемы.

Дмитрий, а главное, что эта ЭП потом у застройщика осталась, видимо.

Alex, захотят — продадут. "вы купили детям квартиру и испортили им этим жизнь" — оригинальный подход.

Покупал квартиру у ПИОНЕР через их сервис онлайн покупки.

Довольно удобно получилось. Сначала в их сервисе перенаправили в дом клик. Там загрузил все документы. В банк сходили ровно один раз, чтобы оплатить первоначальный взнос, открыть ЭСКРОУ счет и сделать ЭЦП подписи для росреестра. Вся сделка заняла примерно 3 недели

Пётр, хорошо, что у Пионера все так четко! Нас тормозил банк, и, судя по комментам, не только нас.

Покупал у Пика, онлайн сервис — кошмар, ощущал себя баг-тестером.

Страховку жизни оформлял у сбера в ДомКлике (так быстрее), потом оформил у другого крупного страхователя (аккредитованого сбером) на 25-30% дешевле и отказался от сберовской (профит — 10 тыщ).

Анатолий, в итоге мы б сэкономили тысячи 3, но пришлось бы еще ехать в другую страховую — онлайн там не разрешали страховать. Через год посмотрим, где выгоднее.

Виктория, я думаю, через год вы удивитесь. Но то, что онлайн только сбер это да.

Анатолий, у нас было несколько вариантов, страховку онлайн в Согазе оформляли. Дешевле оказалась только одна, но за ней надо было ехать, причем "сегодня до 18.00", потому что завтра сделка. У мужа работа, я работу могла подвинуть, но страховку вместо него не могла оформить, только по доверенности, которой не было. В общем, сложилось как сложилось)

а почему ваши взрослые дочери будут жить друг с другом?) мужья, семьи не планируются?

roman464665, у них достаточно большая разница в возрасте, придумаем что-нибудь 🙂 Вместе — это в крайнем случае, не обязательно всех из гнезда выпихивать сразу.

А уж что они там планируют — это их дело.

roman464665, добавлю. зачем им будет нужно 2 санузла в двухкомнатной квартире?)))

roman464665, комфортный уровень — это когда на одну спальню один санузел, во многих странах без этого вас просто не поймут. а не "на 38 комнаток всего одна уборная".

А я когда покупал у того же застройщика и банка весной, надо было прийти лично на сделку с банком.

Alex, почему это? люди продают квартиры и сдают квартиры, дураков жить только там, где есть жилье, мало. трепетное отношение прививает отсутствие квартиры, потому что нужно постоянно оплачивать аренду.

Pavla, попробуйте взглянуть на это шире, а не только через призму собственного мироощущения. В России в целом население не мобильное, это статистика. Это значит что изменение места жительства для человека больше является исключением, нежели правилом. А причиной для этого являются два фактора: здесь есть жилье и здесь есть работа.

Подавляющее большинство условных студентов будет нацелено работать локально. Наличие существующей недвижимости будет лишь дополнительно толкать к этому.

Alex, студенты могут мобильно не жить в жилье, которое купили родители. У этих хотя бы выбор будет. Вы наличие выбора за минус пытаетесь выдать.

Я бы тоже хотела так купить квартиру.

Супер! Спасибо за подробное описание.

Ещё летом продажник говорил, что в процент кредита входит Страховка и за неё платить не придётся. Обманули?

Алёна, страховка никогда не входит в стоимость кредита. Ее можно не оформлять в некоторых случаях, тогда процент по ипотеке будет выше. Так что он явно напутал.

вы сообщали менеджеру застройщика те самые коды, которые приходят в смске с текстом "никому не говорите этот код, даже сотруднику банка"? я правильно понял?

и ещё. Если сотрудник ВТБ оформляет ипотеку через публичный сайт банка, да и ещё ждет одобрения неделю, ну это дно какое-то. я 2 года назад брал ипотеку в райфе, одобрение получил в день отправки заявки, в банк езил только один раз, на подписание договора (и нет, я даже близко не сотрудник райфа, просто существующий клиент).

Mikhail, неправильно. Там есть скриншот: одноразовый пароль для подписи такой-то. Если "никому не сообщайте" — это другая история.

Ипотека на удаленке: как ее оформить и какие есть риски

Сегодня взять дистанционно кредит стало почти так же просто, как заказать продукты. Онлайн оформляют даже ипотеку. Но насколько такие сделки безопасны и какие риски они несут? Разбираемся.

Зачем брать ипотеку онлайн

Оформление ипотеки без личного присутствия может быть удобным, если вы находитесь в другом городе или другой стране. К примеру, немало россиян покупают жилье в курортных городах для сдачи в аренду или для собственного пользования, кто-то приобретает квартиру в другом городе «на будущее», планируя отправить в этот город на учебу ребенка или переехать самому. Длительная командировка также может стать причиной для оформления ипотеки дистанционно.

Этапы оформления ипотеки

Каждый, кто брал ипотеку, знает, что это процесс многоступенчатый. Основные этапы его выглядят так:

- Выбор банка.

- Подача заявки.

- Поиск квартиры.

- Оценка квартиры.

- Одобрение банком.

- Подписание договора.

- Регистрация права собственности.

При выборе банка нужно обратить внимание на то, позволяет ли он подать заявку на оформление ипотеки онлайн. Сейчас такую услугу предлагают многие кредитные учреждения (их список можно посмотреть в нашем каталоге). Обычно для подачи заявки требуются данные паспорта, СНИЛС, ИНН, справка о доходах 2-НДФЛ (для ИП — декларация за последний отчетный период), справка 3-НДФЛ о дополнительных доходах, если они есть, заверенная копия трудовой книжки.

После подачи заявки необходимо определиться с объектом недвижимости, на покупку которого будет оформляться ипотека. Подбор квартиры можно доверить риелтору или другу/родственнику, они же могут нанять специализированную организацию для независимой оценки квартиры. Оценка — обязательное условие при ипотеке, от ее результатов зависит окончательное решение банка.

Когда оценка готова, банк рассматривает возможность выдачи ипотеки на конкретный объект. Если вопросов не возникает и он дает добро, назначается дата подписания договора купли-продажи и ипотечного договора.

Далее вы обращаетесь в МФЦ для регистрации сделки в Росреестре, обычно этот процесс занимает до трех дней. Если регистрация прошла успешно, продавец получает от банка «ипотечные» деньги, а вы становитесь собственником жилья.

Когда нужно личное присутствие заемщика

В зависимости от нюансов сделки и требований конкретного банка личное присутствие может потребоваться:

- на этапе поиска и просмотра квартиры;

- после подачи заявки на ипотеку для прохождения идентификации;

- при проведении оценки недвижимости и сборе необходимых документов;

- при оформлении электронной цифровой подписи для проведения онлайн-сделки.

Однако, как отметила аналитик Банки.ру Инна Солдатенкова, сейчас большинство ипотечных банков требуют присутствия клиента только на самой сделке для идентификации личности и подписания кредитной документации.

Как оформить ипотеку без личного участия

Если вы заранее готовитесь к сделке, на которой не сможете присутствовать, стоит оформить доверенность на своего представителя, тогда он будет действовать от вашего имени в общении с продавцом недвижимости, банком и государственными органами.

Но нужно иметь в виду, что банки настороженно относятся к оформлению ипотеки по доверенности, хотя законом это и не запрещено. На практике вероятность, что кредитное учреждение пойдет навстречу, невелика. В том числе это связано с тем, что доверенность можно отозвать. Также повышается риск мошеннических действий.

Еще один способ участия в сделке — наличие усиленной квалифицированной электронной подписи (ЭЦП). Получить ее можно в удостоверяющих центрах, которые проходят госаккредитацию. Подробнее о том, какие бывают подписи и как их получить, мы рассказывали в этом материале.

Квалифицированная ЭЦП равносильна собственноручной подписи. Но и с ней работают не все банки. Больше шансов оформить ипотеку с помощью ЭЦП на квартиру от застройщика, поскольку у нее «чистая» история. В ипотеке на вторичку банки могут отказать.

В 2022 году ДОМ.РФ заявил, что планирует оформлять ипотечные займы онлайн с помощью Единой биометрической системы (ЕБС). Для этого нужно зарегистрироваться в ЕБС (это можно сделать в отделениях «Ростелекома», понадобятся паспорт и СНИЛС).

По словам аналитика Банки.ру Инны Солдатенковой, вы сможете лично не участвовать в сделке, если найдете банк, в котором есть полный процесс удаленного оформления, и при этом сами заранее получите ЭЦП и сдадите биометрию, пройдя таким образом идентификацию.

«Но это касается кредитов на покупку первичного жилья. При покупке вторички и рефинансировании вторичной ипотеки личное присутствие чаще всего необходимо», — подчеркнула Инна Солдатенкова.

Какие есть риски при оформлении ипотеки онлайн

Как и с любыми дистанционными операциями, главный риск заключается в возможности мошеннических действий. Как отметил адвокат Сергей Тимошенко, мошенники могут дистанционно получить вашу ЭЦП.

Он привел в пример случай, произошедший в 2019 году в Свердловской области. Тогда юридические лица столкнулись с массовым аннулированием своих деклараций по налогу на добавленную стоимость за прошедшие три года. Во время разбирательства выяснилось, что мошенники обратились в один из удостоверяющих центров, получили ЭЦП юридических лиц и отправили в налоговые органы новые декларации с нулевыми показателями.

«При этом преступникам даже не потребовалось иметь учредительные документы — они обратились с заявлением о выдаче ЭЦП, подписанным другой сфальсифицированной электронной подписью, выданной другим удостоверяющим центром! В связи с этим важно лично посещать офис удостоверяющего центра, выдающего сертификаты ЭЦП», — сказал Сергей Тимошенко.

Инна Солдатенкова также отметила, что при оформлении ипотеки онлайн возрастает риск цифрового мошенничества и утери персональных данных.

«Кроме того, во время подачи заявки онлайн в банке может случиться технический сбой или вы можете неверно заполнить какие-либо поля анкеты, и из-за этого есть риск отказа по заявке – вы может попасть на мораторий этого банка и придется искать другой банк и подавать заявку там», — добавила она.

Инструкция: как оформить ипотеку онлайн

Для того чтобы иметь больше шансов на дистанционное одобрение ипотеки и минимизировать риск мошенничества, рекомендуем придерживаться следующих правил:

- найти банк, который проводит сделки через дистанционную идентификацию клиента (ЭЦП, биометрия);

- получить квалифицированную ЭЦП, зарегистрироваться в ЕБС;

- оформить доверенность на представителя на случай непредвиденных обстоятельств;

- выбрать для покупки квартиру на первичном рынке (от застройщика);

- быть особенно внимательным при заполнении заявки на ипотеку.

Найти подходящий кредит и подать заявку можно с помощью бесплатного сервиса Банки.ру. Вот как он работает: