Корректировки и исправления в счетах-фактурах: когда нужна уточненка, а когда нет?

Почему важно четко разбираться в том, когда при уменьшении налоговой базы по НДС нужен исправленный, а когда корректировочный счет-фактура? Потому что в одном случае нужна уточненка, а в другом – нет. Они по-разному учитываются и по-разному влияют на суммы налога к уплате и налоговые вычеты. Вспомним, как это происходит у продавца и покупателя.

Корректировки и исправления

Обратимся к Правилам учета НДС, утвержденным постановлением от 26 декабря 2011 г. № 1137. В нем мы найдем и понятие корректировки, и понятие исправления ошибок.

Корректировка — это изменение первоначальной стоимости, совершенное после отгрузки по обоюдному согласию поставщика и покупателя.

Исправление ошибки — это исправление неверной информации, изначально указанной в счете-фактуре.

Корректировки вносят при помощи корректировочных счетов-фактур, которые в особом порядке регистрируют и учитывают. А ошибки исправляют через оформление новых экземпляров счетов-фактур с указанием номера и даты исправления.

Корректировочные счета-фактуры выставляются при наличии договора, соглашения или иного первичного документа, подтверждающего согласие покупателя на изменение стоимости отгруженных товаров. А исправления в счете-фактуре делают в случае технической ошибки, допущенной при выставлении первоначального счета-фактуры.

Учет корректировочного счета-фактуры при уменьшении стоимости

Предположим, продавец и покупатель заключили соглашение об изменении условий поставки, в результате чего уменьшается стоимость отгруженных товаров.

Что должен сделать продавец?

- Выставить корректировочный счет-фактуру и зарегистрировать его в части 1 журнала учета полученных и выставленных счетов-фактур.

- Зарегистрировать корректировочный счет-фактуру в книге покупок в периоде, когда выполнены условия (наличие первичных документов (договора, соглашения) на изменение условий поставки обязательно).

- Применяет вычет разницы между суммой НДС до и после корректировки.

Выставить корректировочный счет-фактуру продавец должен не позднее 5 календарных дней с даты составления документа об изменении стоимости.

А вот действия покупателя:

- Регистрирует корректировочный счет-фактуру в части 2 журнала учета полученных и выставленных счетов-фактур.

- Регистрирует в книге продаж корректировочный счет-фактуру. Запись делает за период поступления документа.

- Восстанавливает ранее принятый вычет на разницу между суммой налога до и после корректировки.

В учете сторон сделки должны быть:

- первоначальный счет-фактура;

- документ о согласовании стоимости;

- корректировочный счет-фактура.

Корректировки обязательств по НДС при наличии соглашения об уменьшении стоимости отгрузки не затрагивают период выставления первоначального счета-фактуры. Все делается в периоде выставления корректировочного счета-фактуры. Уточненки за период выставления первоначального счета-фактуры не нужны.

Учет исправленного счета-фактуры

При исправлении ошибок оформление исправленного счета-фактуры не означает, что исходный счет-фактуру можно уничтожить. Оба эти документа также должны храниться у поставщика и у покупателя.

Но регистрируется исправленный счет-фактура иначе, чем корректировочный.

1. Исправленный счет-фактуру нужно зарегистрировать в журнале учета выставленных и полученных счетов-фактур:

- поставщика — в части 1 журнала;

- покупателя — в части 2 журнала.

Исправленные данные проставляют в графах с 11 по 19 включительно каждой части журнала.

2. Далее делают записи в книге покупок и в книге продаж:

- если исправление приходится на тот же квартал, когда был выставлен первоначальный счет-фактура, то сначала нужно провести исходник с отрицательными значениями (в графах 4-9 книги продаж и в графах 7-12 книги покупок). Затем в обычном порядке зарегистрировать исправленный счет-фактуру;

- если исправление и исходный счет-фактура приходятся на разные кварталы, то исправления вносятся через дополнительные листы книги продаж и книги покупок за квартал, когда был оформлен первоначальный счет-фактура (в дополнительных листах регистрируют исходник с отрицательными значениями).

Ну а далее у покупателя и продавца «пути расходятся»:

- покупатель регистрирует исправленный счет-фактуру в книге покупок за период, в котором сделано исправление, потому что в этом квартале у него появляется право на вычет по исходному счету-фактуре после исправления;

- продавец регистрирует исправленный счет-фактуру в дополнительном листе книги продаж за период, когда оформлен исходный счет-фактура, потому что в этом периоде он обязан был начислить НДС к уплате.

В случае внесения исправлений в счет-фактуру и у покупателя, и у поставщика возникает обязанность составить уточненку за тот квартал, когда был выставлен первоначальный счет-фактура. Покупатель должен уменьшить вычет из-за того, что его пришлось аннулировать, а заявить вычет он вправе только в периоде, на который выпала дата исправленного документа. Продавец же составляет уточненку в связи с изменением налоговой базы.

Счета-фактуры: корректировка или исправление?

Вот уже больше года действует такое понятие, как корректировочный счет-фактура 1 . Тем не менее у бухгалтеров продолжают возникать вопросы по его применению. Зачастую поставщики выписывают корректировочный счет-фактуру не в тех ситуациях либо вместо него оформляют исправительный документ. Рассмотрим такие случаи.

Вот уже больше года действует такое понятие, как корректировочный счет-фактура 1 . Тем не менее у бухгалтеров продолжают возникать вопросы по его применению. Зачастую поставщики выписывают корректировочный счет-фактуру не в тех ситуациях либо вместо него оформляют исправительный документ. Рассмотрим такие случаи.

Корректировочный счет-фактуру оформляют дополнительно к «первоначальному» счету-фактуре в случае изменения стоимости ранее отгруженных товаров (оказанных услуг, выполненных работ) 2 . В нем указывают номер и дату «первоначального» счета-фактуры, все его числовые показатели, а также новые данные. После чего определяют разницу (сумма уменьшения или увеличения), которая и будет заноситься в книгу продаж или книгу покупок продавца и покупателя.

Меняется цена

Что понимается под изменением стоимости товаров (работ, услуг)? В Налоговом кодексе уточняется, что изменение стоимости может быть связано как с изменением цены товара, так и с уточнением количества отгруженных товаров. Изменение цены может произойти, к примеру, в случае предоставления поставщиком скидки за достижение покупателем определенных условий. Правда, для этого из договора должно четко следовать, что скидка меняет цену ранее отгруженного товара. Ведь скидки бывают разные. Очевидно, что скидка, не меняющая цену товара, не должна повлечь за собой составление продавцом корректировочного счета-фактуры.

Бывает так, что на момент составления счета-фактуры продавцу еще не известна окончательная цена товара (работы, услуги), в связи с чем расчеты сначала производятся по предварительным ценам, рассчитанным, допустим, по данным прошлых периодов. Такая ситуация возникает, к примеру, в отношении поставки электроэнергии, расчеты за которую осуществляются по нерегулируемым ценам. Когда поставщику станет известна окончательная стоимость, ему необходимо составить корректировочный счет-фактуру 3 .

А вот в другой, на первый взгляд, казалось бы, похожей ситуации чиновники рассудили иначе. Минфин рассмотрел вопрос, когда к моменту экспортной отгрузки товара цена еще не была известна, поскольку она определяется по котировкам, опубликованным на дату выписки коносамента. В данном случае экспортеру необходимо указывать в счете-фактуре плановую цену 4 .

Чиновники пояснили, что здесь корректировочный счет-фактура не составляется, а все изменения в счет-фактуру нужно вносить через исправление. Основанием для такого вывода послужило то обстоятельство, что в данной ситуации цена не меняется, поскольку она определяется по котировкам. Плановую цену экспортер просто вынужден поставить, так как на момент отгрузки необходимо обязательно оформить счет-фактуру. Отличие предыдущей ситуации состоит в том, что там расчеты производятся сначала по предварительным ценам, которые потом меняются на «окончательные» (фактические) цены, а здесь расчет цены оформляется единожды — по котировкам. То есть, все зависит от условий договора.

Недостача товара

Другая ситуация, при которой необходимо также прибегать к составлению корректировочного счета-фактуры — когда товар приходит в одном количестве, а в счете-фактуре указано, например, большее количество. Получается, что фактические данные не соответствуют данным документа.

Если расхождение установлено до момента принятия товара к учету, то покупателю следует оприходовать то количество товара, которое фактически поступило, а не по документам. Очевидно, что тогда и к вычету НДС покупателю следует поставить сумму, соответствующую принятому количеству. Конечно, в этом случае вычет не будет соответствовать сумме, указанной в счете-фактуре, но чиновники не видят в этом ничего противозаконного 5 . Обратите внимание, что в этом случае покупатель, получивший корректировочный счет-фактуру от продавца, не будет регистрировать его у себя в книге продаж. Таким образом, восстанавливать НДС не потребуется.

Что же делать, если недостача обнаружилась после факта оприходования? То есть, товар ранее был принят к учету в большем количестве, и, соответственно, НДС принят к вычету в завышенной сумме. В этом случае продавец также обязан составить корректировочный счет-фактуру. Но его уже покупатель должен зарегистрировать у себя в книге продаж, то есть у покупателя возникнет обязанность по восстановлению НДС.

Обнаружение брака

Составлять корректировочные счета-фактуры поставщику необходимо также в том случае, если покупатель при приемке груза обнаружил, что часть товара повреждена. Очевидно, что покупатель имеет полное право отказаться от приемки бракованной части товара и, соответственно, не принимать его к учету. Равно как и не принимать к вычету НДС, приходящийся на бракованную часть товара.

Если же бракованной оказалась вся партия товара, в связи с чем покупатель отказался от ее приемки, то поставщик не должен составлять корректировочный счет-фактуру. В этом случае покупатель также не составляет счет-фактуру при возврате брака. Так как товар не был оприходован, значит, обратной реализации не возникает. Продавец должен отразить вычет НДС на основании того счета-фактуры, который был им выписан при отгрузке товара, оказавшегося браком 6 .

Рассмотрим ситуацию, когда брак был обнаружен покупателем после его оприходования и этот «неликвид» возвращается поставщику. По многочисленным разъяснениям чиновников, в данной ситуации поставщик также не обязан составлять корректировочные счета-фактуры 7 . Однако при возврате брака счет-фактуру уже придется составить покупателю, ведь он успел оприходовать товар. А это значит, что при возврате продукции возникает обратная реализация. Именно такой вывод и следует из указанных выше писем чиновников. Правда, если покупатель не является плательщиком НДС, например, в связи с применением упрощенной системы налогообложения, то счет-фактуру на возвращаемый товар он не составляет. Тогда уже продавец должен будет составить корректировочный счет-фактуру 8 .

Составить корректировочный счет-фактуру поставщику придется и в случае, когда бракованный товар не возвращается, а утилизируется покупателем 9 .

Неоднократное изменение стоимости

Случается так, что стоимость товаров меняется не единожды. Возникает вопрос с оформлением корректировочных счетов фактур. Чиновники считают, что при повторном изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) продавцом выставляется новый корректировочный счет-фактура, в который переносятся соответствующие данные из предыдущего корректировочного счета-фактуры 10 .

Обратите внимание, что брать нужно данные не «первоначального» счета-фактуры, а предыдущего корректировочного. В связи с этим полагаем, что в строке 1б, где указывается номер и дата счета-фактуры, к которому составляется корректировочный счет-фактура, необходимо указать данные предыдущего корректировочного счета-фактуры.

Кстати, если к моменту составления корректировочного счета-фактуры изменились реквизиты продавца или покупателя, то в документе нужно указывать новые данные 11 . Дополнительно можно указать и прежние данные. Это не будет являться нарушением.

Исправительные счета-фактуры

И, наконец, рассмотрим случаи, когда бухгалтеру следует составлять исправительные счета-фактуры. Прибегать к оформлению исправительного счета-фактуры необходимо в ситуации, когда бухгалтер допустил техническую ошибку, вследствие чего в счет-фактуру попала неверная сумма 12 . Или, например, бухгалтер поставщика ошибся в написании адреса, наименования продавца/покупателя и т. п. При арифметической ошибке также следует составлять исправительный счет-фактуру 13 .

В том случае, если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), имущественных прав, их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов фактур не составляются 14 .

Теперь поясним, что подразумевается под исправлением. Раньше исправления вносились в счета-фактуры путем зачеркивания неверных показателей и отражением верных данных с указанием даты внесения исправлений, подписей и печати поставщика. Теперь же вместо этого нужно просто составить новый документ. Причем исправительному счету-фактуре присваивается не новый номер и дата, а указывается номер и дата «первичного» счета-фактуры. Но при этом в строке «исправление» (строка 1а) указывается порядковый номер исправления и дата исправления.

Обращаем внимание, что если бухгалтеру нужно исправить счет-фактуру, которая была составлена до 22 января 2012 года, то исправления следует вносить по старым правилам 15 .

Надо ли исправлять «первичку»?

Наряду с вопросами составления корректировочных и исправительных счетов фактур у бухгалтеров часто встает вопрос по поводу исправления «первички». Ведь счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг, акта выполненных работ).

Официальных разъяснений чиновников по данному вопросу не было. Но если говорить об исправительных счетах-фактурах, то очевидно, что и первичную документацию следует исправить, ведь имеет место ошибка. Некоторые указания по исправлению «первички» содержатся в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 1983 года № 105 по согласованию с ЦСУ СССР. Там сказано, что ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписываются над зачеркнутым правильные данные. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. При этом исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

А вот в отношении корректировочных счетов фактур мнения независимых специалистов разошлись. Одни высказывают мнение, что вносить исправления в ранее составленную первичную документацию не нужно. Аргумент такой: нормативные акты по бухгалтерскому учету не предусматривают возможности корректировать первичные учетные документы, которые были правильно составлены на момент совершения операции. Да и в указанном выше Положении речь идет об исправлении ошибки, а здесь о таковой говорить не приходится.

Правда, если в товарной накладной указывается количество товара, отличное от того, которое было фактически получено покупателем, можно говорить о том, что первичный учетный документ составлен некорректно и в нем содержатся показатели, не соответствующие действительности. В такой документ необходимо внести исправления, уточняющие количественные показатели.

При изменении цены, к примеру, вследствие получения скидки ситуация неоднозначна. Ошибки тут точно нет, но мы считаем, что поставщику все равно лучше внести исправления в первичный документ. Ведь при изменении цены на ранее поставленный товар можно говорить о том, что данные «исходного» первичного документа не соответствуют действительности, а именно — цена там указана неверно. Раз так, то цену нужно исправить. А как это сделать? Путем внесения исправлений в ранее выданный документ.

На практике некоторые компании выписывают к корректировочному счету-фактуре отдельный акт на разницу. Хотим предупредить, что такие действия неправомерны, поскольку бухучет ведется на основании первичных документов, которыми оформляется хозяйственная операция. Появление разницы в цене не является хозяйственной операцией, поэтому оформлять ее дополнительным документом не нужно.

Сноски:

1 пост. Правительства РФ от 26.12.2011 № 1137 (далее — постановление № 1137)

2 абз. 3 п. 3 ст. 168 НК РФ

3 письмо Минфина России от 31.07.2012 № 03-07-09/95

4 письмо Минфина России от 01.12.2011 № 03-07-09/45

5 письмо Минфина России от 10.02.2012 № 03-07-09/05

6 письмо ФНС России от 11.04.2012 № ЕД-4-3/6103@

7 письма Минфина России от 10.08.2012 № 03-07-11/280, от 07.08.2012 № 03-07-09/109, от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

8 письмо Минфина России от 03.07.2012 № 03-07-09/64

9 письмо Минфина России от 13.07.2012 № 03-07-09/66

10 письмо Минфина России от 05.09.2012 № 03-07-09/127

11 письмо Минфина России от 04.12.2012 № 03-07-08/264

12 письмо Минфина России от 13.04.2012 № 03-07-09/34

13 письма Минфина России от 05.12.2011 № 03-07-09/46, от 30.11.2011 № 03-07-09/44

14 п. 7 Правил заполнения счета-фактуры, утв. постановлением № 1137

15 п. 2 постановления № 1137

Корректировочный счет-фактура: правила оформления

Счет-фактура — документ, по которому покупатель принимает к вычету НДС по закупленным товарам и услугам. Зачем необходим корректировочный счет-фактура, в каких случаях выставляется, как его правильно оформить и отразить в налоговых регистрах по НДС, расскажем в нашей статье.

О том, зачем необходим и в каких случаях выставляется счет-фактура и корректировочный счет-фактура, сказано в статье 169 НК РФ. На их основании покупатель товаров и услуг уменьшает сумму налога на добавленную стоимость, уплачиваемую в бюджет (заявляет вычет). Правильное оформление этих документов позволяет избежать претензий налоговых органов. Формы и правила заполнения установлены Постановлением Правительства от 26.12.2011 № 1137.

Форма счета-фактуры

![]()

Корректировочная счет-фактура: когда выставляется

В хозяйственной деятельности нередки ситуации, когда покупатель и поставщик договариваются об изменении количества или цены поставки. Например, предусматривается скидка на всю партию товара, поставленного за год при достижении определенных объемов закупки. В этом случае отгрузочные документы необходимо откорректировать.

Поставщиком оформляется корректирующая счет-фактура, если изменились следующие показатели, указанные в первичном отгрузочном документе:

- цена товара (работ, услуг);

- количество товара (работ, услуг);

- одновременно изменились и цена и количество;

- покупатель, не являющийся плательщиком НДС возвращает товар.

Форма КСФ

![]()

Если же обнаружена ошибка в оформлении первичной отгрузочной документации, то необходимо оформить исправленный счет-фактуру.

Правила оформления

На составление и передачу покупателю корректировочного счета-фактуры отводится пять дней со дня принятия решения о внесении изменений и оформления его документально. Составить КСФ необходимо в двух экземплярах.

Если изменяются цены или количество по нескольким наименованиям первичного документа, то сведения необходимо по каждой позиции указывать отдельно.

Налоговый кодекс разрешает выставлять один корректировочный счет-фактуру на несколько отгрузочных, выставленных одному покупателю (пп. 13 п. 5.2 ст. 169 ). При этом сведения об одинаковых товарах (работах, услугах), отгрузка которых была оформлена несколькими документами в разное время, могут быть указаны суммарно. Такое возможно, если отгрузка производилась по одной цене и изменилось:

- количество поставки;

- цена на одинаковую величину, по сравнению с отгрузочной.

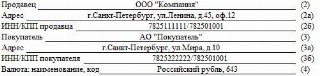

Пример составления КСФ

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Отражение в книге покупок и книге продаж

При выставлении КСФ с увеличением цены или количества поставки продавец регистрирует его в книге продаж.

Корректировочные счета-фактуры на уменьшение отражают в книге покупок.

Покупатель должен действовать так:

- корректировочный счет-фактура от поставщика на увеличение — отразить в книге покупок;

- корректировочный счет-фактура от поставщика на уменьшение — отразить в книге продаж.

Записи в книгу продаж необходимо занести строго в квартале выставления (получения покупателем) документа. Сделать запись о КСФ в книге покупок можно в квартале выставления (получения покупателем), а также в течение трех лет с этой даты (п. 10 ст. 172 НК РФ ).

Что такое корректировочный счет-фактура и когда он нужен?

Корректировочный счет-фактура выписывается продавцом при изменении стоимости отгруженных им товаров (выполненных работ, оказанных услуг, переданных имущественных прав), если такое уточнение связано с увеличением или снижением цены или количества (объема) уже реализованной продукции (п. 1 ст. 169 НК РФ). В документе указывается старая и новая стоимость товаров (работ, услуг, имущественных прав) и величина изменения этой стоимости. Если изменилась стоимость 2 или более партий поставки, то в таком случае можно выписать либо корректировочный счет-фактуру отдельно к каждому первоначальному документу, либо единый корректировочный счет-фактуру. При повторном подобном изменении выставляется новый корректировочный счет-фактура, в который для сравнения стоимости переносятся данные из предыдущего корректировочного документа (письма Минфина России от 05.09.2012 № 03-07-09/127, от 01.12.2011 № 03-07-09/45, ФНС России от 10.12.2012 № ЕД-4-3/20872@).

Однако следует помнить, что перед тем как выставить корректировочный счет-фактуру, продавцу необходимо уведомить покупателя об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) и получить его согласие на такое изменение.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк корректировочного счета-фактуры можно кликнув по картинке ниже:

О правилах заполнения корректировочного счета-фактуры рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Заполненный образец корректировочного счета-фактуры вы можете увидеть и скачать в КонсультантПлюс, получив бесплатный демо-доступ:

Когда корректировочный счет-фактура нужен

Продавец товаров (работ, услуг) должен выписать корректировочный счет-фактуру в следующих случаях:

- после отгрузки товаров (передачи работ, услуг) при уточнении цены, если отгрузка продукции осуществлялась по предварительной цене, а с покупателем была договоренность, что окончательная цена будет определена позже (письма Минфина России от 31.01.2013 № 03-07-09/1894, от 28.01.2013 № 03-03-06/1/39);

- при возврате продавцу товаров, не принятых на учет покупателем, например, некачественных товаров или при обнаружении брака (письма Минфина России от 10.08.2012 № 03-07-11/280, от 07.08.2012 № 03-07-09/109, от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11, от 20.02.2012 № 03-07-09/08, ФНС России от 05.07.2012 № АС-4-3/11044@);

- при согласованной с продавцом утилизации некачественных товаров покупателем, даже если товары были оприходованы (письмо Минфина России от 13.07.2012 № 03-07-09/66);

- при возврате товаров от покупателя, не являющегося плательщиком налога на добавленную стоимость, если товары уже были приняты им на учет (письма Минфина России от 31.07.2012 № 03-07-09/96, от 24.07.2012 № 03-07-09/89, от 03.07.2012 № 03-07-09/64, от 16.05.2012 № 03-07-09/56);

- при обнаружении покупателем несоответствия количества полученных товаров количеству, указанному продавцом в накладных и счетах-фактурах, например, недостачи (письма Минфина России от 12.05.2012 № 03-07-09/48, от 12.03.2012 № 03-07-09/22, ФНС России от 01.02.2013 № ЕД-4-3/1406@, от 12.03.2012 № ЕД-4-3/4100@);

- при выявленном расхождении объема принятых заказчиком услуг (работ) по сравнению с количеством, указанным исполнителем в актах и счетах-фактурах при изменении стоимости этих услуг (работ) в результате уточнения количества (письмо ФНС России от 01.02.2013 № ЕД-4-3/1406@).

О том, какими документами оформляется факт несоответствия полученного товара количеству или качеству, отраженному в товаросопроводительных документах, читайте в материале «Как составить акт несоответствия поставленного товара?».

Что делать, если в корректировочном счете-фактуре допущены ошибки? Ответ на вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Когда корректировочный счет-фактура не нужен

Выписывать корректировочный счет-фактуру не требуется при предоставлении продавцом покупателю премий или поощрительных выплат. Такие премии не влияют на стоимость реализованной продукции (выполненных работ, оказанных услуг, имущественных прав), т. е. изменения налоговой базы не происходит, и корректировка ее не требуется (п. 2.1 ст. 154 НК РФ).

Кроме того, существуют ситуации, когда надо внести исправления в первоначальный счет-фактуру, а не выписывать корректировочный:

- Если изменение стоимости связано с исправлением арифметической или технической ошибки, возникшей из-за неправильного ввода цены или количества отгруженных товаров (выполненных работ, оказанных услуг) (письма Минфина России от 23.08.2012 № 03-07-09/125, от 15.08.2012 № 03-07-09/119, от 08.08.2012 № 03-07-15/102, от 31.07.2012 № 03-07-09/95, от 16.04.2012 № 03-07-09/36, от 05.12.2011 № 03-07-09/46, ФНС России от 23.08.2012 № АС-4-3/13968@). Например, надо исправить счет-фактуру, если ошибка произошла из-за неправильного ввода данных в программы, предназначенные для ведения бухгалтерского и налогового учета (письма Минфина России от 30.11.2011 № 03-07-09/44, ФНС России от 01.02.2013 № ЕД-4-3/1406@). Однако на практике очень сложно определить имеет место техническая (арифметическая) ошибка или есть основания для выставления корректировочного счета-фактуры.

- Когда итоговая цена партии товаров определяется после отгрузки на основании котировок. В данном случае в «отгрузочный» счет-фактуру, составленный с указанием плановых цен, также вносятся исправления, поскольку расчет цены товаров не изменяется (письмо Минфина России от 01.12.2011 № 03-07-09/45).

О нюансах оформления исправлений, вносимых в счет-фактуру, читайте в статье «В каких случаях используется исправленный счет-фактура?».

Иногда при изменении цены (тарифа) или количества (объема) товаров (работ, услуг), имущественных прав ни корректировочный, ни исправленный счет-фактуру составлять не нужно. Так, если продавец знает, что цена и количество отгружаемой продукции будут уточнены в течение 5 дней с даты реализации, то ему достаточно дождаться этих изменений и выписать счет-фактуру с учетом новых цен или уточненного количества. Ведь согласно п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав счета-фактуры выставляются не позднее 5 календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав.

Итоги

После уже осуществленной отгрузки может потребоваться откорректировать данные по количеству или цене проданного в связи с достижением договоренности об изменении 1 из этих показателей. В таком случае составляют корректировочный документ, отражающий первоначальные данные по отгрузке, их новое значение и величину изменения. Для исправления допущенных при оформлении ошибок такой документ не используется.