Что такое НДС и его вычет — простыми словами

НДС (налог на добавленную стоимость) – всегда применим к тому, кто осуществляет торговую деятельность.

Вообще, тема учета НДС достаточно сложна, в силу детализации различных групп товаров, на которые он распространяется и законодательно установленной дифференцированной системы налоговых ставок. Не будем лезть в некоторые дебри учётной политики НДС, а раскроем основную суть самого этого налога и его зачётного метода при осуществлении торговых операций.

НДС — это косвенный налог, то есть он не напрямую влияет на того, кто продаёт свой товар. Его плательщиком является непосредственно сам покупатель. Участие продавца здесь косвенное – он просто передает деньги, в виде налога, от покупателя в бюджет.

Уровень отчислений (его процентную ставку) устанавливает непосредственно сам законодатель – государство. Единственное экономическое влияние НДС непосредственно на продавца — она может менять ценовую конкурентоспособность его продукта. Чем выше ставка, тем дороже его товар, что может заставить покупателя искать ему альтернативу. Но, в общем своем виде, она имеет для большинства товаров и услуг единую ставку — 20 %.

Для более лёгкого уяснения НДС, принципа его расчёта и что такое налоговый вычет или зачёт, приведем простой пример.

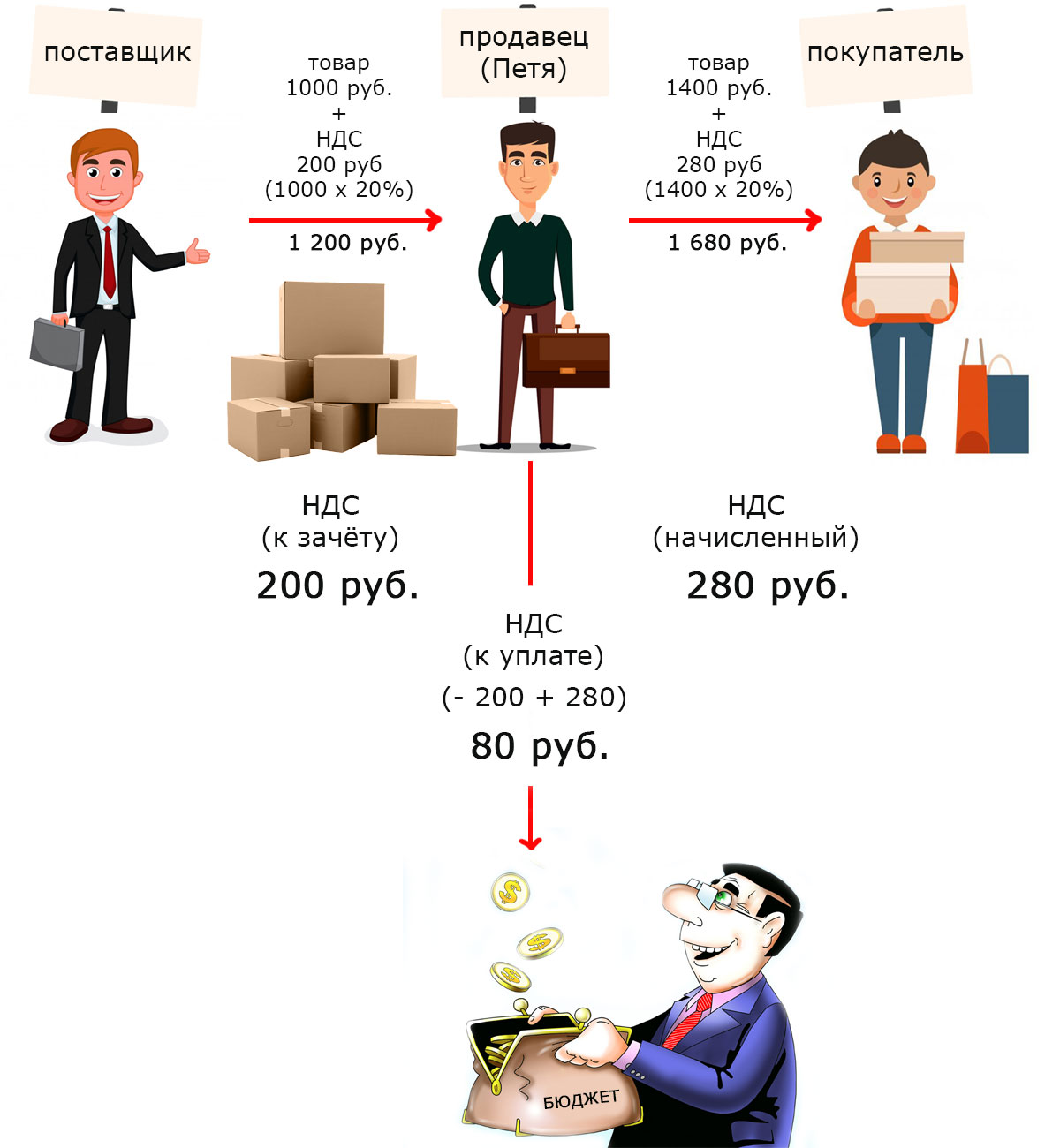

Есть предприниматель Петя, который занимается розничной торговлей. Он покупает у оптового поставщика продукцию и продаёт её в розницу.

Как уже отмечалось ранее, ставка НДС для большинства видов товара 20 %.

В июне месяце Петя купил товара у поставщика на 1200 руб. То есть, сам товар 1000 руб. + НДС 200 руб. Петя получил от поставщика счёт-фактуру и накладную на сумму 1200 руб., где отдельной строкой выделен НДС 200 руб.

В течение этого же месяца Петя продал этот товар по своей цене на 1680 руб. То есть, сам товар 1400 руб. + НДС 280 руб..

Месяц прошёл и теперь Пете необходимо предоставить налоговую декларацию и уплатить НДС в бюджет не позднее 20 числа месяца следующего за отчётным (июнем).

Расчёт, необходимой к уплате суммы НДС, достаточно прост. Необходимо из суммы поступившего в выручке НДС (280 руб.) вычесть сумму уже уплаченного НДС (200 руб. — за купленный товар) в этом же месяце (отчётном). Итого к уплате в бюджет 80 руб.

То есть, НДС, который уплачивает Петя при покупке своего товара, принято называть — к вычету, а сам метод учёта – зачётный.

Это означает, что в течение отчётного периода организация получает НДС от покупателей (когда она продает свою продукцию) и уплачивает НДС при покупке товаров у поставщиков (материалы, энергоресурсы, услуги). НДС полученный в выручке – это начисленный, а уплаченный при покупке товара, услуг – это к вычету (зачётный).

НДС к зачёту – это тот налог, который уже был уплачен, поэтому при расчёте НДС к уплате в бюджет он принимается к вычету от НДС начисленного.

НДС к уплате = НДС начисленный – НДС (уплаченный поставщикам – к вычету)

Не сложно догадаться, что если продажа продукции организации (предприятия) ориентирована на экспорт, то возможна ситуации, когда сумма вычитаемого НДС больше, чем начисленного. То есть, организация уплачивает поставщикам НДС в больших суммах, чем получает в выручке, так как на экспорт продукция в своем большинстве продается с нулевой ставкой НДС. В таком случае, в налоговой декларации, НДС к уплате в бюджет будет со знаком «минус». Это означает, что бюджет должен будет вернуть организации НДС на данную величину. Обычно это делается путем зачёта в уплату налогов организацией в последующие периоды, либо возвращением денежных средств на её расчётный счёт.

Основанием и подтверждающими документами для расчёта НДС является первичные документы поставщика (счёт и накладная с выделенными суммами НДС) и товарные чеки по реализованной продукции.

Вот такой принцип зачётного метода учёта НДС, которая применяется, как для мелкого, так и крупного бизнеса.

Зачётный метод НДС раскрывает саму суть этого налога!

Налог, как называется ? Правильно! — На добавленную стоимость. Что в данном случае (из выше приведённого примера) является добавленной стоимостью ?

Добавленная стоимость — это то, что добавил (400 руб.) Петя к тому, что купил. То есть, налогооблагаемая база = Выручка (без НДС) минус Материальные затраты (без НДС).

Выручка Пети 1400 руб., а материальные затраты 1000. Петя добавил 400 руб. (1400 руб. – 1000 руб.). Вот эту сумму и необходимо умножить на ставку НДС 20% и то, что получится, уплатить в бюджет.

400 руб. x 20 % = 80 руб.

То есть, в своей классической форме расчёт НДС осуществляется через вывод Добавленной стоимости и умножения её на ставку налога (20 %).

Но, так как для налогового учёта, определение необходимой к уплате суммы НДС через расчёт добавленной стоимости не самый оптимальный вариант, то для его расчёта используется именно зачетный метод его учёта.

По сути, два эти метода (что через расчёт добавленной стоимости, что через зачёт НДС) тождественны и одинаково правильно выводят сумму НДС от той стоимости, которая добавилась бизнесом в отчётном периоде.

Начисляется НДС по формуле:

НДС = Стоимость товара (себестоимость + прибыль) x 20 %

Чтобы снять НДС из суммы:

НДС = (Стоимость товара с НДС x 20 %)/120%

То есть, к примеру, стоимость товара 1000 руб. Необходимо начислить на нее еще НДС.

1000 руб. x 20 % = 200 руб.

1000 руб. + 200 руб. = 1 200 руб.

Теперь необходимо узнать, сколько НДС начислено в сумме 1 200 руб.

(1200 руб. * 20%) / 120 % = 200 руб.

Так же отметим, что для определённых групп товаров, есть льготы по НДС. Так, к примеру, кроме общепринятой ставки в 20 %, есть еще ставки и 10 %, 7%, 5% и нуль.

На законодательном уровне, относительно НДС, достаточно много всяких различных поправок, применяемы к различным группам товаров, продавцам, а так же порядка его учёта и уплаты.

К примеру, для продукции, приобретаемой у поставщиков по общеустановленной ставке и последующей её реализации без НДС (при льготировании с использованием ставки 0 %), зачётный метод не применим. В таких случаях, НДС к вычету не применяется, а он просто увеличивает стоимость товара, который продаётся. Другими словами увеличивает его себестоимость.

В заключении отметим, что знать — что такое НДС, важно для любого, так как все, как физические, так и юридические лица в своей повседневной жизни принимают непосредственное участие, если не в его расчёте, то в уплате точно.

Что такое НДС и его вычет — простыми словами — Как-то так!

Если у вас есть какая-либо потребность в решении определённой задачи, связанной с экономикой, финансами или web-разработкой telegram или форма обратной связи

Как возмещаемую сумму налога зачесть в счет других платежей

Налогоплательщик, заявляющий сумму НДС к возмещению из бюджета, при подтверждении налоговым органом сумм может распорядиться денежными средствами, формирующими положительное сальдо ЕНС. При указанных обстоятельствах он вправе вернуть деньги на расчетный счет или зачесть их в счет предстоящих платежей.

С чем связаны изменения порядка возмещения НДС

С января 2023 года каждой организации и индивидуальному предпринимателю открыт единый налоговый счет (ЕНС), на котором учитываются все денежные средства, перечисляемые налогоплательщиком, плательщиком сбора, плательщиком страховых взносов и (или) налоговым агентом (далее для простоты будем говорить лишь о налогоплательщиках, подразумевая весь названный список) в бюджет. Совокупная обязанность погашается единым платежом. Это общая сумма налогов, взносов, сборов, авансовых платежей, пеней, штрафов и процентов, которые на данный момент налогоплательщик должен бюджету.

Для целей НК РФ единым налоговым платежом (ЕНП) также признаются суммы денежных средств, подлежащие учету на ЕНС в связи со следующими событиями (пп. 1–5 п. 1 ст. 11.3 НК РФ):

принятие налоговым органом решения о возмещении (о предоставлении налогового вычета) суммы налога – в день принятия соответствующего решения;

поступление от иного лица в результате зачета суммы денежных средств в соответствии со ст. 78 НК РФ – в день осуществления налоговым органом такого зачета;

отмена (полностью или частично) зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса), осуществленного на основании заявления, представленного на основании п. 6 ст. 78 НК РФ, либо в связи с отсутствием на ЕНС денежных средств, необходимых для исполнения обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов, – не позднее дня, следующего за днем представления указанного заявления, или в день возникновения задолженности. Признание единым платежом сумм денежных средств, ранее зачтенных в счет исполнения предстоящей обязанности налогоплательщика по уплате конкретного налога, осуществляется последовательно начиная с наиболее ранних сроков уплаты, отраженных в заявлении;

начисление налоговым органом процентов исходя из п. 4 и (или) 9 ст. 79 НК РФ – со дня их начисления;

представление налогоплательщиком, плательщиком сбора заявления о возврате излишне уплаченных сумм НДФЛ, уплачиваемого в порядке ст. 227.1 НК РФ, НПД и сборов за пользование объектами животного мира и водных биологических ресурсов – в размере излишне уплаченной суммы налога (сбора) не позднее дня, следующего за днем получения указанного заявления.

Как видим, с 01.01.2023 сумма возмещения НДС входит в состав совокупной обязанности и увеличивает или уменьшает сальдо на ЕНС после камеральной проверки (кстати, процедура принятия решения о возврате НДС не меняется). Вернуть средства на расчетный счет можно при определенных обстоятельствах.

К сведению: дополнительно можно посмотреть материал «Возмещение НДС в обычном порядке: правила-2023» номера.

Если у налогоплательщика имеет место недоимка по НДС или другому налогу, сумму возмещения (как и прежде) заберут на погашение недоимок и других обязательных платежей. Только если ранее инспекторы одновременно с решением о возмещении принимали решение о зачете недоимки и возвращали остаток НДС, то теперь (с 01.01.2023) это будет происходить автоматически – после отражения в базе ФНС решения о полном возмещении НДС или какой-то его части.

Обратите внимание: ИФНС самостоятельно засчитывает ЕНП в счет исполнения плательщиком обязанностей по уплате налогов. Это происходит в определенной последовательности: в первую очередь – недоимки, во вторую – предстоящие платежи по налогам и взносам, в третью – пени, в четвертую – проценты, в пятую – штрафы (п. 6 ст. 45.2 НК РФ). Недоимки будут засчитывать начиная с тех, которые выявлены раньше.

Зачет сумм денежных средств, формирующих положительное сальдо ЕНС

При наличии заявления о распоряжении суммой денежных средств, формирующих положительное сальдо ЕНС, путем зачета налоговый орган проведет зачет в размере, не превышающем положительное сальдо ЕНС.

Обратите внимание: в случае отсутствия положительного сальдо на ЕНС в зачете налогоплательщику откажут – налоговый орган при этом направит соответствующее сообщение.

Если положительного сальдо на ЕНС недостаточно, для исполнения заявления о распоряжении путем зачета в полном объеме зачет осуществляется частично (абз. 2 и 3 п. 2 ст. 78 НК РФ).

Заявление о распоряжении путем зачета представляется в налоговый орган по месту учета по установленному ФНС формату в электронном виде с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика (абз. 1 п. 4 ст. 78 НК РФ).

Зачет производится в порядке, предусмотренном ст. 78 НК РФ, в счет следующих платежей:

1) исполнение обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

2) исполнение предстоящей обязанности по уплате конкретного налога (сбора, взноса). В этом случае в заявлении о распоряжении путем зачета указываются принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (абз. 2 п. 4 ст. 78 НК РФ);

3) погашение задолженности, не учитываемой в совокупной обязанности на основании пп. 2 п. 7 ст. 11.3 НК РФ. Имеются в виду суммы налогов, госпошлины, в отношении уплаты которой судом выдан исполнительный документ, иных сборов, страховых взносов, пеней, штрафов, процентов, по которым истек срок их взыскания, до даты вступления в законную силу судебного акта о восстановлении пропущенного срока либо судебного акта о взыскании таких сумм;

4) исполнение решений налоговых органов, обозначенных в пп. 9 и 10 п. 5 и пп. 3 п. 7 ст. 11.3 НК РФ. Речь идет, в частности, о решениях:

о привлечении к ответственности (отказе в привлечении к ответственности) за совершение налоговых правонарушений;

об отмене (полностью или частично) решений о возмещении суммы налога в заявительном порядке;

об отмене (полностью или частично) решений о предоставлении налогового вычета.

-

со дня вступления в силу этих решений (пп. 9 п. 5 ст. 11.3 НК РФ);

-

со дня вступления в силу соответствующего судебного акта (пп. 10 п. 5 ст. 11.3 НК РФ). Здесь в том числе говорится о решениях, которыми установлено неисполнение обязанности по уплате налога в связи с изменением налоговым органом юридической квалификации сделки, совершенной налогоплательщиком, или статуса и характера деятельности налогоплательщика, либо решений, вынесенных по результатам проверки ФНС, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

В подпункте 3 п. 7 ст. 11.3 НК РФ речь идет о решениях о привлечении к ответственности (отказе в привлечении к ответственности) за совершение налоговых правонарушений, действие (исполнение) которого (полностью или в части) приостановлено:

судом, принявшим меры предзащиты (обеспечительные меры);

вышестоящим налоговым органом.

К сведению: суммы налогов, сборов, страховых взносов, пеней, штрафов, процентов, поименованных в вынесенном налоговым органом решении, включаются в совокупную обязанность до дня вступления в законную силу судебного акта об отмене (замене) указанных мер предзащиты (обеспечительных мер) либо до дня принятия вышестоящим налоговым органом решения по соответствующей жалобе, повлекших прекращение приостановления полностью или в части действия решения налогового органа.

Зачет суммы денежных средств, формирующих положительное сальдо ЕНС налогоплательщика, осуществляется налоговым органом не позднее дня, следующего за днем поступления в налоговый орган заявления о распоряжении путем зачета (п. 5 ст. 78 НК РФ). Вместе с тем нормы гл. 21 НК РФ (как и в прежде) не устанавливают конкретных сроков подачи такого заявления, в частности, в отношении проведения зачета (абз. 2 и 3 п. 1 ст. 78 НК РФ):

в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, взноса).

Логично, чтобы такое заявление было представлено до сроков уплаты налогов (сборов, взносов). В связи с этим уместно вспомнить о Письме Минфина России от 01.03.2022 № 03-07-11/14522, из которого следует, что представление заявления о возврате (как и о зачете) сумм НДС, подлежащих возмещению, одновременно с налоговой декларацией не противоречит налоговому законодательству.

А вот в отношении подачи заявления о распоряжении путем зачета в счет исполнения решений налоговых органов, названных в пп. 9 и 10 п. 5 и пп. 3 п. 7 ст. 11.3 НК РФ, либо погашения задолженности, не учитываемой в совокупной обязанности в соответствии с пп. 2 п. 7 ст. 11.3 НК РФ, оговорка имеется. В абзаце 3 п. 4 ст. 78 НК РФ, в частности, сказано, что такое заявление может быть подано не позднее дня, предшествующего дню вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа. (Заметим: зачет осуществляется последовательно, начиная с задолженности с наиболее ранними сроками уплаты.)

Кстати, налогоплательщик не лишен права отменить (полностью или частично) зачет, осуществленный налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога на основании абз. 2 п. 4 ст. 78 НК РФ. Отмена зачета (также по соответствующему заявлению налогоплательщика) производится последовательно, начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты (п. 6 ст. 78 НК РФ).

С 01.01.2023 сумма НДС, подлежащая возмещению из бюджета, входит в состав совокупной обязанности и увеличивает или уменьшает сальдо на ЕНС.

Вернуть «живые» деньги на расчетный счет можно только при наличии положительного сальдо на ЕНС (после зачисления средств в счет недоимки по НДС или другим обязательным платежам, если таковые имеют место).

Сумму возмещения, формирующую положительное сальдо ЕНС, также можно зачесть в счет будущих платежей. Для этого в налоговый орган направляют соответствующее заявление.

Порядок зачета прописан в ст. 78 НК РФ О том, как «работают» положения этой и других сопутствующих теме норм НК РФ в редакции федеральных законов от 14.07.2022 № 263-ФЗ и от 28.12.2022 № 565-ФЗ, рассказано выше.

Принятие НДС к вычету при зачете авансов, полученных от покупателей в 1С

Зачет авансов полученных в 1С 8.3: пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

- Письменный стол МИККЕ – 15 шт. по цене 5 900 руб. (в т. ч. НДС 18%);

- Стул МАРКУС – 15 шт. по цене 11 800 руб. (в т. ч. НДС 18%);

- Шкаф для папок ЭРИК — 10 шт. по цене 8 850 руб. (в т. ч. НДС 18%).

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация товаров | |||||||

| 11 октября | 62.01 | 90.01.1 | 354 000 | 354 000 | 300 000 | Выручка от реализации товаров | Реализация (акт, накладная) — Товары (накладная) |

| 90.02 | 41.01 | 245 000 | 245 000 | 245 000 | Списание себестоимости товаров | ||

| 90.03 | 68.02 | 54 000 | Начисление НДС с выручки | ||||

| 62.02 | 62.01 | 354 000 | 354 000 | 354 000 | Зачет аванса | ||

| Выставление СФ на отгрузку покупателю | |||||||

| 11 октября | — | — | 354 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 54 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету при зачете аванса покупателя | |||||||

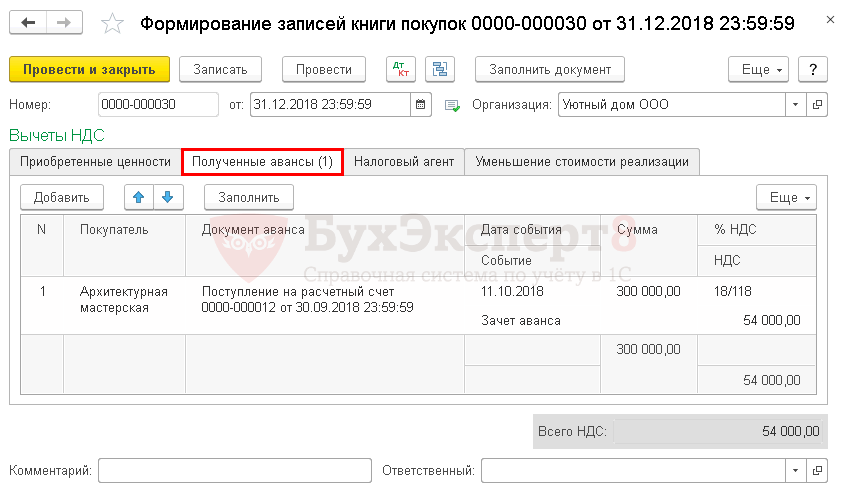

| 31 декабря | 68.02 | 76.АВ | 54 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 54 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Реализация товаров

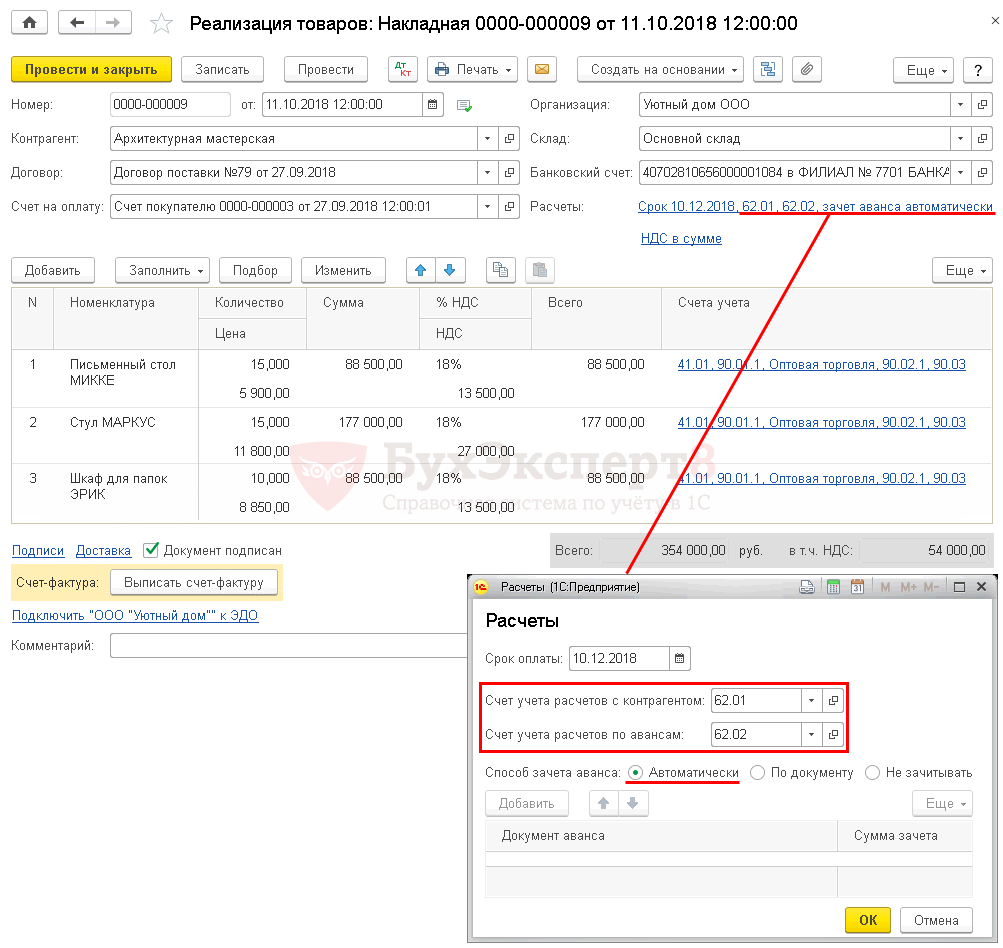

Реализация товаров и одновременный зачет аванса, полученного от покупателя, отражается документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные) – Товары (накладная) .

- Способ зачета аванса – Автоматически, он запускает автоматический зачет аванса в разрезе Контрагента и Договора при проведении документа.

Зачет аванса покупателя в 1С 8.3 — проводки

При проведении документа аванс, ранее полученный от покупателя, зачитывается в размере предоплаты по договору, но не более общей суммы по документу:

- Дт 62.02 Кт 62.01 – зачет аванса покупателя в 1с 8.3.

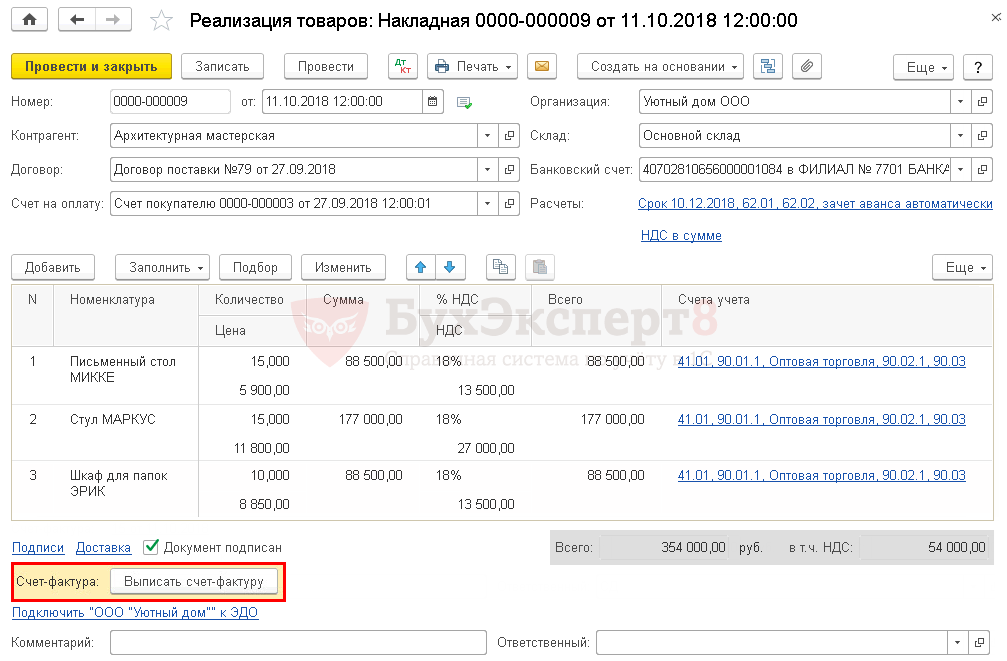

Выставление счета-фактуры на отгрузку покупателю

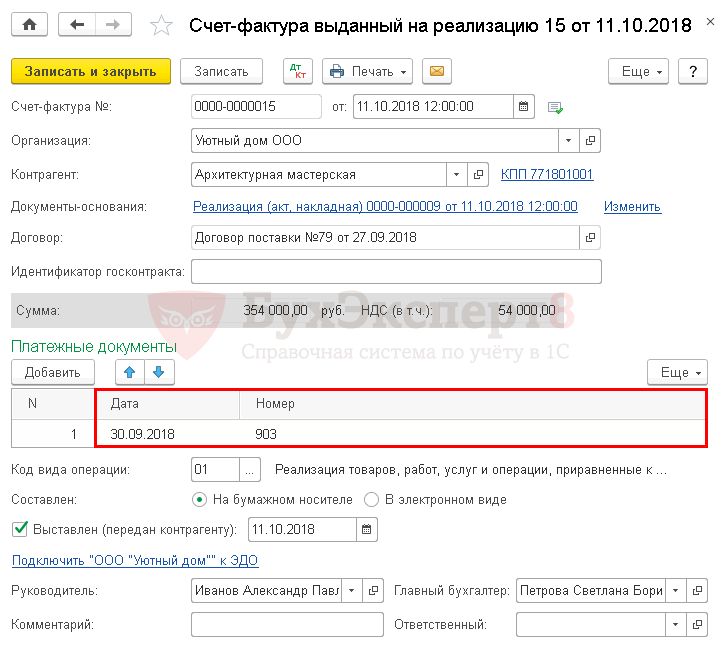

Счет-фактура на отгруженные товары выписывается кнопкой Выписать счет-фактуру , расположенной в нижней части документа Реализация (акт, накладная) .

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная) .

- Код вида операции – «01» Реализация товаров, работ, услуг…»

Обратите внимание, табличная часть Платежные документы автоматически заполняется данными из полей По документу № от , указанными в документе Поступление на расчетный счет . PDF

Принятие НДС к вычету при зачете аванса покупателя

Нормативное регулирование

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату:

- отгрузки товаров (работ, услуг) покупателю (п. 6 ст. 172 НК РФ);

- возврата аванса в связи с изменением условий или расторжением договора (п. 5 ст. 171 НК РФ).

Налоговики считают, что если был осуществлен зачет аванса по расторгнутому договору в счет расчетов по другому договору с одним и тем же заказчиком, то вычетом НДС в этот момент воспользоваться нельзя (п. 5 ст. 171 НК РФ).

В то же время, НДС, исчисленный и уплаченный продавцом с суммы этой предварительной оплаты, может быть принят к вычету при фактической отгрузке по другому договору (Письма Минфина РФ от 18.07.2016 N 03-07-11/41972, от 14.10.2015 N 03-07-11/58845).

Вычет НДС осуществляется в размере налога, исчисленного со стоимости отгруженных товаров (работ, услуг), в оплату которых ранее был получен аванс (п. 6 ст. 172 НК РФ). Это значит, что если Вы начислили НДС с авансов по ставке 18/118%, а отгружаются товары по ставке 10%, то в зачет можно принять только ту часть НДС, которая рассчитана по ставке 10/110% (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

В программе 1С принятие НДС к вычету автоматически производится в той сумме, в которой был исчислен НДС с авансов. Механизм зачета, предусмотренный актуальной редакцией п. 6 ст. 172 НК РФ, в программе пока не реализован. Будьте внимательны!

На сумму НДС принятого к вычету:

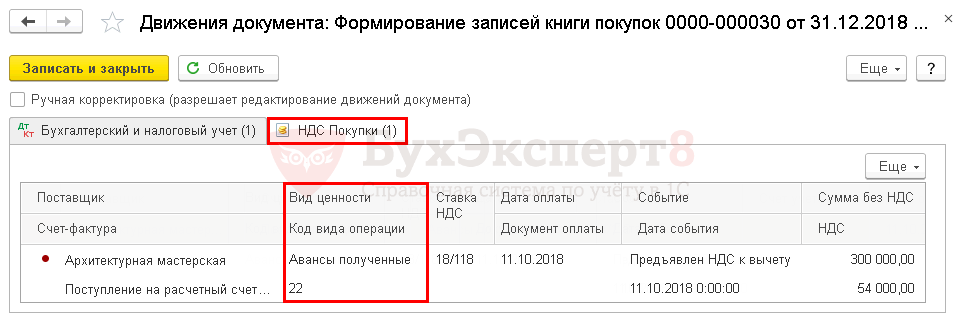

- в книге покупок делается регистрационная запись авансового счета-фактуры, НДС по которому ранее был исчислен, с кодом вида операции 22 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.АВ «НДС по авансам и предоплатам».

Учет в 1С

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить .

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.АВ – принятие НДС к вычету по зачтенному авансу.

Документ формирует движения по регистру НДС Покупки :

- запись авансового счета-фактуры с кодом вида операции 22 «Авансы полученные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

- определим сумму зачтенного аванса, по которому НДС ранее был исчислен – Дт 62.02 Кт 62.01 354 000 руб.

- произведем арифметическую проверку НДС, принятого к вычету с зачтенного аванса, по формуле:

Декларация по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

- сумма НДС, подлежащая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- авансовый счет-фактура выданный, код вида операции «22».

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Формирование книги покупок и книги продаж в 1С 8.3 —.Счет-фактура – основной документ для подтверждения права на вычет НДС.Довольно часто пользователи, начинающие работать в 1С, не могут определиться.ФСБУ 25/2018 «Бухгалтерский учет аренды» обязательно к применению с начала.

(12 оценок, среднее: 4,67 из 5)

Что такое вычет и возврат НДС. Объясняем простыми словами

Вычет НДС – это уменьшение суммы налога на добавленную стоимость для тех, кто производит или продаёт товары и услуги, облагаемые этим налогом.

НДС — это косвенный налог, который представляет собой надбавку к цене продукта. Например, покупая в магазине продукты, можно посмотреть по чеку, сколько составляет НДС в стоимости товаров.

Включение НДС в цену товара или услуги происходит по всей торгово-производственной цепочке, начиная от сырья и заканчивая розничной продажей готового продукта.

Таким образом, у участников такой цепочки есть не только «свой» НДС, который они включили в цену своей собственной продукции, но и тот НДС, который им выставили поставщики – то есть уплаченный поставщикам при покупке сырья, материалов или товаров для перепродажи.

Поэтому организации-плательщики НДС, рассчитывая сумму к уплате в бюджет, имеют право вычесть те суммы НДС, которые они заплатили своим поставщикам. В итоге НДС на товар или услугу поступает в бюджет по частям – от каждого участника производственной цепочки.

Например, организация продаёт оборудование внутри страны. Для производства она закупает материалы на сумму 600 млн рублей, из которых 100 млн составляет НДС по ставке 20%. Оборудование компания продала ретейлеру за 840 млн рублей, из которых 140 млн — это 20-процентный НДС. Кажется, что вот эти деньги организация и должна заплатить государству. Однако она уже уплатила 100 млн руб. НДС, когда закупала материалы у поставщика. Если все документы оформлены правильно, бухгалтер заявит в декларации 140 млн – 100 млн = 40 млн НДС к уплате. Вот так работает вычет НДС.

Когда ретейлер продаст это оборудование конечному покупателю за 1 млрд рублей, он тоже заявит вычет 140 млн рублей — то есть заплатит 60 млн, а не 200. Вычет предоставляется всем участникам цепочки, кроме самого последнего – конечного покупателя, который уже не перепродает продукт, а использует его.

Возврат НДС

В отдельных случаях может оказаться и так, что «вычитаемый» НДС окажется больше, чем тот, который должен уплатить покупатель. Типичный пример – это экспортные поставки, для которых ставка российского НДС равна 0%. В таком случае фирма не только не должна платить НДС в бюджет, но и получает право на возмещение (или возврат) того НДС, который она уплатила своим поставщикам.

В этом случае экспортер должен [подтвердить] (http://www.consultant.ru/document/cons_doc_LAW_28165/fb50bd7a761ecf37ca1edb1d8651dd7b673b6bf1/)/) своё право на такое возмещение, предоставив в налоговую службу декларацию и документы о том, что товары поставлены за рубеж:

- таможенную декларацию (для стран ЕАЭС — заявление о ввозе);

- контракт;

- товаросопроводительные и транспортные документы.

Налоговики проверят документы в течение 1–3 месяцев. Также они могут запросить дополнительные документы, например, копии счетов-фактур или уточняющие декларации. Если нарушений нет, НДС вернут.

Однако иногда налоговики не признают возмещение НДС правомерным, и одна из причин — проблемы с подтверждающими документами.

Пример употребления на «Секрете»

«В 10% случаев документы, которые предприниматели подают в ФНС для подтверждения права на нулевой НДС, налоговая служба может не принять из-за нечёткой печати таможенников. В итоге процесс возврата НДС, который бизнес заплатил подрядчикам и субподрядчикам, затягивается, у компаний возникает кассовый разрыв».

(О том, как в России предложили упростить возврат НДС экспортёрам.)

Нюансы

Ряд товаров и услуг [не облагаются] (http://www.consultant.ru/document/cons_doc_LAW_28165/c8ebcedc9ddce9d959d6c520c3b0d602f71e8e12/) НДС — например, некоторые медицинские изделия, почтовые марки и конверты, обеды в школах и больницах, перевозки общественным транспортом, ритуальные услуги, образование и другие.

При реализации таких товаров и услуг ни вычеты, ни возмещения НДС не действуют. Те организации, кто предлагает такие товары и услуги, не имеют права включить НДС в цену для покупателя. Не могут они и возместить из бюджета тот НДС, который они уплачивали при покупке продукции у поставщиков. И даже если товары или услуги из этой категории будут проданы за рубеж, и в этом случае вернуть НДС не получится.