Себестоимость: по каким формулам её рассчитывать и как снизить

Снижение себестоимости — один из способов увеличить прибыль и повысить рентабельность компании. Рассказываем подробнее.

Иллюстрация: Polina Vari для Skillbox Media

Себестоимость показывает общую стоимость создания продукта или предоставления услуги с учётом всех затрат на материалы, труд и другие ресурсы.

Рассчитывать и контролировать себестоимость необходимо для эффективного управления бизнесом, принятия обоснованных решений о ценообразовании, улучшения прибыльности и оптимизации затрат.

В статье рассказываем:

-

себестоимость;

- из чего она складывается;

- что на неё влияет;

- какие есть виды себестоимости; себестоимость;

- как её снизить.

Что такое себестоимость

Себестоимость является одним из ключевых показателей в управлении бизнесом, а также в отраслях производства и обслуживания. Она представляет собой сумму всех затрат, необходимых для создания или производства товара или услуги.

Расчёт себестоимости позволяет точно узнать, сколько денег требуется для производства единицы продукта или услуги.

Одна из основных целей расчёта себестоимости — принятие обоснованных решений о ценообразовании. Зная точную стоимость производства, бизнес может определить цену, которая покроет затраты и обеспечит прибыль, и оптимизировать процессы, чтобы снизить издержки.

На основе данных о себестоимости компании также могут принимать решения о распределении ресурсов и сокращении затрат. Например, выбрать поставщиков с более выгодными условиями, определить оптимальный объём производства, оптимизировать издержки на труд и материалы.

Расчёт и контроль себестоимости — необходимые инструменты для успешного функционирования и развития компании в конкурентной среде.

Из чего складывается себестоимость

Себестоимость продукта или услуги формируется из нескольких компонентов. Рассмотрим основные.

Материальные расходы. Это расходы, связанные с приобретением и использованием материалов, необходимых для производства. К ним относится стоимость сырья, компонентов, упаковки.

Трудовые расходы. Это затраты на оплату труда работников, занятых в процессе производства или предоставления услуги. К ним относятся расходы на зарплаты, пособия, страховые взносы.

Прямые накладные расходы. Это расходы, которые непосредственно связаны с производством или предоставлением услуги, но не могут быть причислены к материальным или трудовым. К ним относят расходы на энергию, обслуживание оборудования, амортизацию.

Косвенные накладные расходы. Это общие расходы, которые не могут быть прямо отнесены к конкретному продукту или услуге. К ним относятся затраты на аренду помещений, коммунальные услуги, рекламу.

Накладные расходы на управление. Это расходы, связанные с управлением и административной деятельностью компании. К ним относят затраты на руководство, бухгалтерию, юридические услуги и другие непроизводственные функции.

Что влияет на себестоимость

Себестоимость продукта или услуги может быть подвержена влиянию как внешних, так и внутренних факторов.

- Рыночные условия и конкуренция. Уровень конкуренции на рынке и спрос на продукт или услугу могут оказывать существенное влияние на себестоимость. Если на рынке высокая конкуренция и низкие цены, компании могут столкнуться с необходимостью снизить себестоимость, чтобы быть конкурентоспособными.

- Изменение цен на сырьё и материалы. Цены на нефть, металлы, энергию и другие сырьевые материалы на мировом рынке могут подвергаться значительным колебаниям. Изменения в ценах на сырьё прямо влияют на себестоимость.

- Экономическая политика и законодательство. Обновления экономической политики и законодательства, такие как изменение ставок налогов, валютного курса или регулятивных требований, могут оказывать непосредственное влияние на себестоимость. Например, повышение налоговых ставок может привести к увеличению себестоимости.

- Управление затратами. Эффективное управление затратами внутри компании прямо влияет на себестоимость. Компании, которые оптимизируют процессы, контролируют расходы на материалы и труд и ищут эффективные решения, обычно добиваются более низкой себестоимости и повышенной прибыльности.

- Инновации и технологический прогресс. Внедрение новых технологий и инноваций может существенно повлиять на себестоимость. Более эффективные и автоматизированные процессы позволяют снизить затраты на труд и ресурсы и, соответственно, снизить себестоимость продукта или услуги.

- Уровень производственной мощности. Пропускная способность и загрузка производственных мощностей также могут влиять на себестоимость. При низкой загрузке производства себестоимость единицы продукции может быть выше из-за неэффективного использования ресурсов, тогда как полная загрузка производства может способствовать снижению себестоимости.

Понимание и учёт как внешних, так и внутренних факторов помогают компаниям более точно рассчитывать и контролировать себестоимость, а также принимать обоснованные решения по повышению конкурентоспособности и прибыльности.

Какие есть виды себестоимости

Чтобы более точно анализировать и контролировать затраты, компании рассчитывают несколько видов себестоимости. Виды классифицируются по включаемым затратам и моменту расчёта.

Вот основные виды себестоимости в зависимости от включаемых в неё показателей затрат:

- Цеховая себестоимость. Цеховая себестоимость состоит только из прямых затрат, связанных с цехом или отделом производства. Она складывается из стоимости материалов, компонентов, прямого труда и расходов, напрямую связанных с процессом производства. Цеховая себестоимость является частью полной себестоимости и используется для внутреннего анализа и управления затратами.

- Производственная себестоимость. Производственная себестоимость складывается как из прямых, так и из косвенных затрат, связанных с процессом производства. Кроме материалов, прямого труда и прямых расходов, в производственную себестоимость включаются также косвенные расходы, такие как амортизация оборудования, аренда помещений, зарплата административного персонала.

- Полная себестоимость. Полная себестоимость включает все затраты, как прямые, так и косвенные, связанные с производством продукции или услуги. Она складывается из затрат на материалы и труд, прямых расходов, а также косвенных расходов, таких как административные расходы, расходы на маркетинг, амортизацию, аренду. Полная себестоимость позволяет оценить общую сумму затрат на производство.

Себестоимость также можно классифицировать по моменту расчёта:

- Плановая себестоимость. Плановая себестоимость рассчитывается заранее на основе предполагаемых или планируемых затрат. Её учитывают при планировании и принятии решений.

- Фактическая себестоимость. Фактическая себестоимость рассчитывается на основе данных о фактических затратах на процесс производства или предоставления услуги. Она позволяет оценить реальные затраты и сравнить их с плановыми.

- Нормативная себестоимость. Нормативная себестоимость рассчитывается на основе заранее установленных норм и стандартов затрат. Она используется для сравнения фактических затрат с плановыми и выявления отклонений.

Расчёт различных видов себестоимости позволяет компаниям более точно анализировать затраты, принимать обоснованные решения и оптимизировать бизнес-процессы.

Как рассчитать себестоимость: формула и пример

Себестоимость рассчитывают по формуле:

Себестоимость = Производственные расходы + Коммерческие расходы

Распишем подробнее, что следует включать в производственные и коммерческие расходы при расчёте себестоимости.

Производственные расходы. Это все затраты, связанные с процессом производства продукции или предоставления услуги. В состав производственных расходов обычно включаются следующие элементы:

- Затраты на сырьё и материалы. Это стоимость всех материалов, используемых в процессе производства, — сырья, компонентов, упаковки и других.

- Затраты на оплату труда работников, непосредственно участвующих в процессе производства, — например, операторов машин и рабочих производственной линии.

- Амортизация оборудования. Это затраты на амортизацию производственного оборудования в расчёте на единицу продукции. Амортизация учитывает износ и старение оборудования в процессе его использования.

- Энергозатраты. Это расходы на электроэнергию, топливо и другие энергетические ресурсы, используемые в процессе производства.

- Расходы на техническое обслуживание и ремонт оборудования. Это затраты на обслуживание и ремонт производственного оборудования, включая запасные части и услуги специалистов.

Коммерческие расходы. Это затраты, связанные с продвижением и реализацией продукции или услуги на рынке. К ним относятся следующие виды расходов:

- Маркетинговые расходы. Затраты на рекламу, маркетинговые исследования, разработку упаковки, создание и поддержку бренда и другие мероприятия, направленные на привлечение клиентов.

- Расходы на продажи и дистрибуцию. Складываются из заработной платы продавцов, комиссионных, расходов на услуги торговых агентов, логистику, хранение и доставку продукции.

- Административные расходы. Затраты на общую административную деятельность компании — аренду офиса, зарплату персонала, бухгалтерские услуги.

- Расходы на управление. К ним относятся расходы на зарплату руководителей, юридические услуги, консультации.

Примечание

В состав производственных и коммерческих расходов могут входить и другие элементы, которые зависят от деятельности компании и её отрасли. Поэтому важно учитывать специфику бизнеса при определении и расчёте этих расходов.

Пример расчёта себестоимости продукции. Допустим, у компании такие показатели расходов за месяц.

- Затраты на сырьё и материалы: 4000 долларов.

- Прямая рабочая сила: 3000 долларов.

- Амортизация оборудования: 2000 долларов.

- Энергозатраты: 1000 долларов.

- Маркетинговые расходы: 2000 долларов.

- Продажи и дистрибуция: 2000 долларов.

- Административные расходы: 1000 долларов.

Общая сумма производственных расходов: 4000 долларов + 3000 долларов + 2000 долларов + 1000 долларов = 10 000 долларов.

Общая сумма коммерческих расходов: 2000 долларов + 2000 долларов + 1000 долларов = 5000 долларов.

Себестоимость = Производственные расходы + Коммерческие расходы = 10 000 долларов + 5000 долларов = 15 000 долларов

Таким образом, себестоимость партии продукции составляет 15 000 долларов. Это значение поможет компании определить минимальную цену продукции, которая позволит покрыть затраты и обеспечить рентабельность бизнеса.

Как снизить себестоимость

Снижение себестоимости важно для бизнеса, поскольку позволяет повысить конкурентоспособность и рентабельность предприятия. Вот несколько методов и стратегий, помогающих снизить себестоимость продукции или услуги.

Оптимизация процессов производства. Исследуйте производственные процессы и ищите возможности для повышения эффективности и сокращения издержек. Внедрение новых технологий, автоматизация, улучшение логистики и сокращение времени производства позволяют существенно снизить затраты.

Управление запасами. Оптимизация уровня запасов и улучшение системы управления запасами позволяют избежать излишних затрат на хранение и устаревания материалов. Тщательное планирование спроса и поставок, а также использование таких методов, как JiT , позволяют снизить затраты на запасы.

Поиск других поставщиков. С помощью активного поиска и сравнения цен у различных поставщиков можно найти более выгодные условия закупки сырья, материалов или компонентов. Пересмотр контрактов и установление долгосрочных партнёрских отношений с надёжными поставщиками позволяют снизить стоимость закупок.

Энергосбережение. Применение мер энергосбережения может значительно снизить затраты на электроэнергию и другие ресурсы. Внедрение энергоэффективного оборудования, установка сенсоров для автоматического отключения неиспользуемых устройств и регулярное обучение сотрудников методам энергосбережения — всё это способы сократить расходы на энергию.

Улучшение управления затратами. Внедрение системы управления затратами позволяет более эффективно контролировать и сокращать расходы. Система управления затратами предполагает анализ каждой статьи расходов, установление бюджетов, принятие мер по сокращению издержек и постоянный мониторинг финансовых показателей.

Предположим, у компании высокие затраты на электроэнергию. Чтобы снизить их, компания решает установить солнечные панели на своих производственных помещениях.

В результате компания сокращает расходы на электроэнергию и уменьшает зависимость от традиционных источников энергии. Это приводит к снижению себестоимости продукции и улучшению финансовых показателей компании.

Главное о себестоимости

- Себестоимость представляет собой совокупность затрат, понесённых предприятием при производстве товаров или оказании услуг, и является ключевым показателем для определения стоимости продукции или услуги.

- Себестоимость складывается из производственных расходов (на сырьё, материалы, труд, энергию и амортизацию оборудования) и коммерческих расходов (на маркетинг, продажи, административные расходы и логистику).

- На себестоимость влияют различные факторы — стоимость сырья и материалов, уровень заработной платы, эффективность производственных процессов, объём производства, цены на энергию и транспортные услуги, а также уровень конкуренции на рынке.

- Для расчёта себестоимости необходимо сложить производственные расходы и коммерческие расходы.

- Снижения себестоимости можно достичь путём оптимизации производственных процессов, улучшения системы управления запасами, поиска альтернативных поставщиков, внедрения энергосберегающих мер, а также совершенствования управления затратами и постоянного мониторинга финансовых показателей компании.

Другие материалы Skillbox Media об управлении финансами в бизнесе

- Что показывает EBITDA и как его считают

- Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

- Как понять с помощью показателей рентабельности, насколько грамотно бизнес распоряжается своими ресурсами

- Как рассчитывать и анализировать рентабельность собственного капитала, рентабельность продаж, рентабельность продукции, рентабельность активов.

JiT (just in time) — это стратегия управления запасами, которая предусматривает получение необходимых ресурсов, материалов и компонентов исключительно в нужный момент и в нужном количестве для непрерывного процесса производства или оказания услуги.

Основная цель JiT состоит в минимизации запасов, устранении избыточных затрат и повышении эффективности бизнес-процессов.

Себестоимость: что это такое простыми словами и как ее рассчитать

Себестоимость продукта — это совокупность затрат, которые несет бизнес в процессе выпуска одной единицы товара или оказания одной услуги. Простыми словами, себестоимость — это сумма, которую предприниматель потратил на то, чтобы сделать и продать свой товар.

Себестоимость продукции рассчитывают абсолютно все компании (кроме тех, кто перепродает готовое), так как именно этот показатель влияет на стабильность и доходность бизнеса. Рассматривают себестоимость в динамике, с интервалом в 3, 6 или 12 месяцев, и с привязкой к качеству продукции. Если снижение показателя произошло за счет ухудшения качества, это негативный сигнал для бизнеса.

Зачем бизнесу планирование и расчет себестоимости

Планирование себестоимости, то есть предварительный расчет всех затрат предприятия на выпуск единицы товара, проводят до начала серийного производства. Это помогает понять, какой будет рентабельность производства и где находится точка безубыточности.

В целом отслеживание себестоимости продукции позволяет бизнесу:

- повысить рентабельность, оптимизируя затраты на производство;

- корректировать объем выпуска продукции с учетом потребительского спроса и соображений целесообразности;

- увеличить прибыль предприятия и оценить общую эффективность бизнеса.

Виды себестоимости

Владельцу бизнеса нужно знать их все, чтобы контролировать, оценивать и планировать бизнес-процессы максимально эффективно с приложением к своей ситуации.

Цеховая себестоимость

Это затраты на материалы и другие статьи расходов, к которым приплюсованы дополнительные расходы на поддержание производства. Например, на переоборудование цехов или проведение системы вентиляции для повышения уровня комфорта сотрудников.

Производственная себестоимость

При расчете этого показателя к цеховой прибавляются общие расходы на производство. Это может быть обучение сотрудников работе с новым оборудованием — не только цеховым, но и, например, складским.

Полная се6естоимость

Наиболее распространенный показатель, который считают все компании. В этом случае к производственным затратам добавляются коммерческие: изготовление упаковки, упаковка и маркировка товара, изготовление/покупка тары для его перевозки, маркетинговые мероприятия в digital-среде и в офлайне.

Общехозяйственная себестоимость

В этом случае в расчет показателя включают расходы на оплату труда «надстройки» — бухгалтеров, кадровиков, руководителей отделов, топ-менеджмента компании. Это все сотрудники, напрямую не связанные с процессом производства.

Нормативная, или плановая себестоимость

Рассчитывается с учетом норм и инструкций по созданию продукта. Например, если по инструкции сборка компьютера занимает 3 часа, именно оплату 3 часов рабочего времени сборщика закладывают в себестоимость товара.

Фактическая себестоимость

Это вариант, который приводит в соответствие с суровой реальностью плановый показатель себестоимости. Например, по плану закупка комплектующих должна была обойтись в 20 000 рублей, а на деле обошлась в 25 000 рублей, потому что поставщик поменял условия. Да и сборщик вместо 3 часов провозился со сборкой все 5. Почти всегда фактический показатель отличается от планового, и чаще в сторону его увеличения.

Предельная себестоимость

Это стоимость каждой последующей единицы товара; показатель зависит от количества продукции. Определяется для того, чтобы понять, эффективно ли будет расширение производства.

Сметная себестоимость

Этот показатель определяют прежде всего в строительстве — в сфере, где цена конечной продукции определяется с помощью составленной по утвержденным строгим регламентам и правилам сметы.

Структура себестоимости продукта компании

Если 10 предприятий выпускают детских резиновых уточек для ванны, стоимость одной уточки у всех будет разная. Потому что у них все разное:

- поставщики сырья;

- оборудование;

- организация технологических и других бизнес-процессов;

- количество «надстройки» — управленческого аппарата.

Чтобы точно рассчитать свой личный показатель, рассмотрим основные разделы, из которых складывается структура себестоимости.

Расходы на сырье и материалы

Это деньги, которые уходят на закупку сырья, комплектующих, материалов для производства продукции. Расходы на сырье и материалы могут быть прямыми и непрямыми.

Прямые: обязательные расходы на материалы, которые легко измерить и учесть. Например, закуплено 10 тонн каучука, 2 тонны краски для уточек, 1 000 панелей МДФ для производства мебели.

Непрямые: это все сырье, которое сложно измерить. Например, это могут быть изоляционная лента и электроды для сварки при производстве металлоконструкций, смазочные материалы и жидкости для очистки.

Пример: производитель садовой техники использует для ее производства металл и пластик. Они легко учитываются; это прямые расходы на сырье и материалы. Но в процессе производства используются также смазочные материалы, клеящие составы, которые учесть сложно. Все это — непрямые затраты на сырье и материалы.

Расходы на персонал

Пункт включает расходы на заработную плату, премии, мотивацию сотрудников, закупку спецодежды и средств индивидуальной защиты для сотрудников. В этом разделе все расходы тоже делятся на прямые и непрямые.

Прямые: затраты на оплату труда рабочих, непосредственно участвующих в производстве продукции — резчиков по металлу или дереву, раскройщиков плит МДФ, сборщиков. Это зарплата, пособия, мотивационные выплаты. Закупка спецодежды — тоже прямые затраты.

Непрямые: учитываются расходы на оплату труда людей, которые не участвуют в процессе производства, но обеспечивают непрерывность бизнес-процессов и вообще помогают бизнесу находить заказы и сбывать продукцию. Это маркетологи, супервайзеры, секретари, снабженцы, охранники и топ-менеджмент.

Пример: раскройщик плит МДФ работает на мебельном производстве кухонных гарнитуров. Он прямо задействован в процессе производства мебели, ведь зарплата, закупка спецодежды и оплата больничных — это прямые расходы. А секретарь компании не имеет дела с плитами МДФ, но обеспечивает делопроизводство компании. Его зарплата и премии — это непрямые расходы на персонал.

Расходы на здания и оборудование

К себестоимости относятся суммы, которые компания тратит на содержание производственного цеха, складов, офисных помещений. Также раздел включает суммы оплаты услуг ЖКХ, амортизацию средств производства, затраты на сервисное обслуживание и ремонт оборудования, закупку необходимых инструментов.

Расходы на социальные нужды

Этот раздел включает все социальные выплаты, которые делает бизнес. В том числе отчисления в пенсионный фонд, фонд обязательного медицинского страхования, а также налоговые выплаты.

Прочие расходы

Очень интересный раздел, в котором учитываются все расходы, не относящиеся к четырем предыдущим разделам. Все они косвенные. Например, в себестоимость входят расходы на редизайн упаковки товара или полный ребрендинг, на арендную плату (например, за арендованный транспорт), проведение маркетинговых мероприятий и рекламных кампаний. Возможно — представительские расходы компании.

Что такое себестоимость, что в нее входит и как ее рассчитать

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Что такое себестоимость

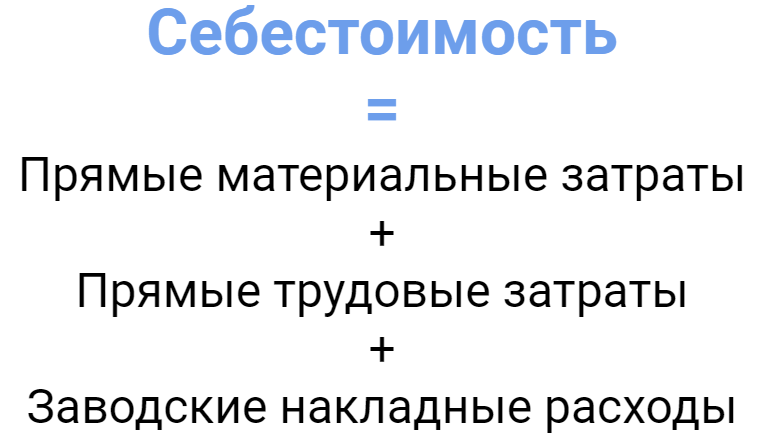

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

- Прямые материальные затраты;

- Прямые трудовые затраты;

- Накладные расходы.

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

- повысить рентабельность производства через оптимизацию расходов и снижение затрат;

- скорректировать объемы продукции в соответствии с производственными мощностями и покупательским спросом;

- увеличить внутрихозяйственные накопления.

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Бизнес

Как проводить собеседование при приеме на работу: инструкция для работодателей

Как проводить собеседование при приеме на работу: инструкция для работодателей

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

- затраты на сырье, материалы, из которых изготавливают продукт;

- издержки, связанные с энергоносителями (например, определенным видом топлива);

- траты на покупку, аренду, обслуживание оборудования, техники;

- зарплаты работникам предприятия;

- оплата налогов, социальные выплаты сотрудникам;

- проведение маркетинговых мероприятий, расходы на продвижение;

- административные расходы.

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

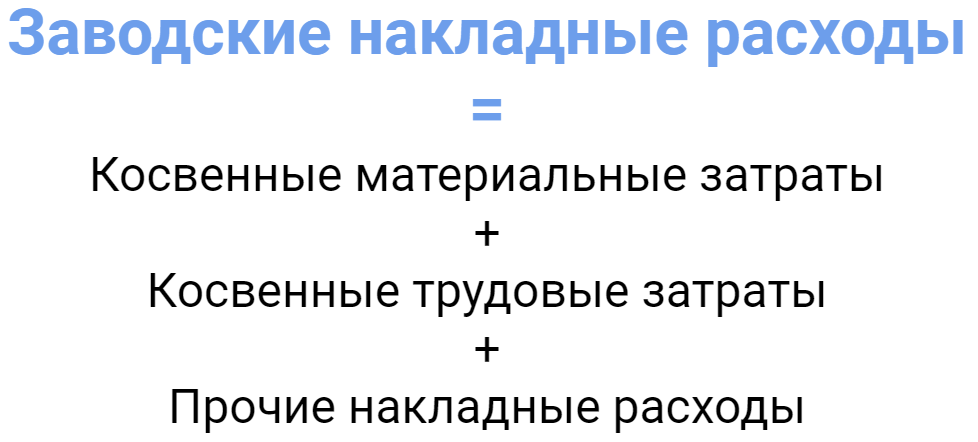

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Косвенные трудовые затраты. Рабочие или служащие, которые необходимы для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, относятся к косвенным затратам. Например, охранники, супервайзеры классифицируются как косвенная рабочая сила, а косвенные затраты в виде их заработной платы и других пособий считаются косвенными затратами на рабочую силу.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

- затрат на предпринимательскую деятельность (расходов, связанных непосредственно с процессом предоставления услуги);

- текущих затрат (расходов на производство за один цикл);

- капитальных затрат (активов, задействованных в нескольких производственных циклах);

- выплат заработной платы сотрудникам;

- амортизационных отчислений;

- материальных затрат.

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

- нормативная — вычисляют на основании технически достоверных нормативов расхода труда работников и показателей готовой продукции;

- плановая — вычисляют, чтобы определить будущую себестоимость изделия в рамках одной единицы продукции;

- отчетная — вычисляют по окончании расчетного периода, чтобы увидеть все затраты, связанные с выпуском и реализацией одной единицы продукции.

Как рассчитать себестоимость продукта

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

- прямые затраты на сырье и материалы — 120 000 ₽;

- общепроизводственные расходы — 70 000 ₽;

- прямые затраты на оплату труда — 60 000 ₽.

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Бизнес

Учебный отпуск: предоставление, оплата, образец заявления

Учебный отпуск: предоставление, оплата, образец заявления

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

- автоматизацию производства;

- расширение предприятия через кооперацию;

- расширение ассортимента;

- увеличение производительности труда;

- внедрение энергосберегающей техники;

- постоянное маркетинговое исследование рынка.

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.