Как формируется и рассчитывается будущая пенсия

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

- достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

- Согласно изменениям, внесенным в приложение 5 к Закону № 400-ФЗ, с 01.01.2021 лицам, замещающим государственные и муниципальные должности, должности государственной гражданской и муниципальной службы, указаным в части 1.1 статьи 8 Закона № 400-ФЗ, в отношении которых требования к возрасту при назначении страховой пенсии по старости уже были увеличены с 01.01.2017, темп повышения пенсионного возраста увеличивается с полугода до года, таким образом, темп повышения пенсионного возраста для данной категории лиц синхронизируется с темпами повышения общеустановленного возраста. Право на страховую пенсию может быть реализовано госслужащими при достижении возраста 65 лет для мужчин, 63 лет для женщин (с учетом переходных положений, в том числе приложения 5 Закона № 400-ФЗ). Год достижения возраста, в котором может быть назначена страховая пенсия, определяется исходя из возраста, в котором государственный служащий приобретает право на страховую пенсию по старости по законодательству, действовавшему на 31.12.2016 с учетом требуемого страхового стажа и величины индивидуального пенсионного коэффициента определяемой на день достижения лицом возраста, предусмотренного частью 1 статьи 8 Закона № 400-ФЗ в редакции, действовавшей по состоянию на 31.12.2016.

При этом если такие лица имеют страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины), страховая пенсия по старости может назначаться им на 24 месяца ранее достижения указанного возраста, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

Гражданам, которые указаны в части 1 статьи 8, пунктах 19 — 21 части 1 статьи 30, пункте 6 части 1 статьи 32 Закона N 400-ФЗ «О страховых пенсиях» и которые в период с 1 января 2019 года по 31 декабря 2020 года достигнут возраста, дающего право на страховую пенсию по старости (в том числе на ее досрочное назначение) в соответствии с законодательством Российской Федерации, действовавшим до 1 января 2019 года, либо приобретут стаж на соответствующих видах работ, требуемый для досрочного назначения пенсии, страховая пенсия по старости может назначаться ранее достижения возраста либо наступления сроков, предусмотренных соответственно приложениями 6 и 7 к указанному Федеральному закону, но не более чем за шесть месяцев до достижения такого возраста либо наступления таких сроков.

Количество пенсионных коэффициентов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов.

Максимальное количество пенсионных коэффициентов за год с 2021 года – 10.

Введите размер Вашей ежемесячной

заработной платы до вычета НДФЛ:

Результаты расчета

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных коэффициентов. При формировании только страховой пенсии максимальное количество годовых пенсионных коэффициентов — 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество годовых пенсионных коэффициентов — 6,25.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6% страховых взносов на формирование только страховой пенсии.

Также, гражданам 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2014 года, предоставляется возможность выбора варианта пенсионного обеспечения (формировать только страховую пенсию или формировать и страховую пенсию, и накопительную) в течение пяти лет с момента первого начисления страховых взносов. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

У всех граждан 1966 года рождения и старше вариант пенсионного обеспечения – формирование только страховой пенсии.

Получение права на страховую пенсию зависит от года назначения страховой пенсии

Как рассчитывается пенсия

Многие не представляют, как именно будет рассчитана их будущая пенсия и от чего в конечном итоге она будет зависеть. Существует четкая система, по которой вычисляется, сколько именно будет получать человек на пенсии по старости. В чем заключается суть и какие факторы играют решающую роль, расскажем в этой статье.

Условия возникновения права на пенсию

Сразу оговоримся, что в этой статье мы будем рассматривать так называемую пенсию по старости. Кроме этого термина, можно встретить понятие «страховая пенсия», которое фигурирует в официальных документах и законах.

Страховая пенсия – ежемесячная денежная выплата в целях компенсации гражданам заработной платы и других доходов, утраченных ими в связи с наступлением нетрудоспособности вследствие старости.

Впрочем, несмотря на бытовое название, право на ее получение не связано только с возрастом.

В нашей стране сейчас основания для получения пенсии следующие (ст. 8, Федеральный закон от 28.12.2013 № 400-ФЗ (ред. от 28.12.2022) «О страховых пенсиях»):

-

Достижение пенсионного возраста (60 лет для женщин и 65 лет для мужчин на момент написания статьи).

Достижение необходимого страхового стажа (37 лет и 42 года соответственно для женщин и мужчин). Кстати! Стаж не должен быть менее определенного размера (на сегодня не менее 15 лет), только при таких условиях можно получать не минимальную пенсию. Размер необходимого стажа также меняется с течением лет.

При наличии величины индивидуального пенсионного коэффициента (30 и более).

От чего зависит размер пенсии

Размер страховой пенсии рассчитывается по формуле (ст. 15, Федеральный закон от 28.12.2013 № 400-ФЗ (ред. от 28.12.2022) «О страховых пенсиях»):

Размер страховой пенсии по старости СПст = СПК × ИПК

СПК = стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по старости. В 2023 году он составляет 123,77 руб.

ИПК = индивидуальный пенсионный коэффициент.

Индивидуальный пенсионный коэффициент

Его еще называют пенсионными баллами. Они, как видно из формулы выше, напрямую влияют на размер пенсии. А их количество, в свою очередь, зависит от размера взносов, которые работодатель платит за человека, пока тот работает (официально трудоустроен и платит налоги).

Есть своя формула для расчета баллов:

Коэффициент = (СВ/НСВ) × 10

СВ = общая сумма страховых взносов (за весь стаж официальной работы).

НСВ = нормативный размер страховых взносов, он рассчитывается следующим образом: предельная база страховых взносов умножается на 22%. Предельная база – фиксированная величина, которая пересматривается каждый год. В 2022 году она составляла 1 млн 565 тыс. рублей, в 2023 году она составляет 1 млн 917 тыс. рублей.

Как мы уже писали выше, минимальный коэффициент для получения пенсии составляет 30 баллов. Может он быть, конечно, и выше, в этом случае пенсия по старости будет больше.

Фиксированная пенсия

Это составная часть общей пенсии по старости, которая состоит из собственно фиксированной части и той суммы, которая получается в результате вычислений с баллами, о которых мы говорили ранее.

Фиксированная часть пенсии в 2023 году составляет 7567,33 руб. Она выплачивается всем без исключения пенсионерам (кроме военных пенсионеров, для которых действуют дополнительные правила). Грубо говоря, это базовая ставка, а остальные части – надбавки к ней. Помимо части, основанной на баллах, могут быть и другие надбавки (за стаж, условия работы и так далее).

Что нужно для расчета пенсии (и чтобы узнать ее величину самостоятельно)

Это не такая простая задача, как может показаться.

Чтобы рассчитывать размер пенсии, нужно иметь следующие сведения:

Повышающий коэффициент в год выхода на пенсию.

Размер заработной платы в каждом календарном году, когда начислялся стаж; сумма нужна до вычета НДФЛ.

Индивидуальный пенсионный коэффициент.

Фиксированная часть страховой пенсии.

Посчитав все вычисляемые части и сложив с фиксированными, вы получите размер пенсии, на которую можете рассчитывать.

Частные пенсионные фонды

Это форма инвестирования, к которой могут прибегать граждане, чтобы увеличивать размер своей будущей пенсии. Здесь существуют отдельные нюансы, поэтому вопросу будет посвящена одна из будущих статей нашего раздела. Следите за обновлениями на сайте!

Как перечисляется пенсия

Пенсия перечисляется на карту, которая оформляется при выходе на пенсию. Кроме того, пенсионеры могут получать выплаты на сберегательный счет («сберкнижку») и снимать потом нужные суммы наличными в отделениях банков.

И еще один способ – получение пенсии на дому. В 2023 году почтальоны (именно им в обязанность вменяется разносить пенсии) должны предпринимать до трех попыток вручения пенсии лично (если в первый и второй раз не застали пенсионера дома или не имели возможности передать им деньги).

Выбрать способ получения пенсии гражданин может самостоятельно. Для этого нужно обратиться в одну из следующих организаций:

СФР (был образован в результате слияния ПФР и ФСС).

Если в дальнейшем пожелания и возможности меняются, формат получения пенсии можно менять.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Как рассчитать пенсию

Пенсионное законодательство в России меняли несколько раз, вносили правки и обновления. Из-за этого у некоторых россиян могут возникать вопросы относительно того, как правильно рассчитать пенсию.

Для расчета выплат пенсионерам сотрудники Социального фонда России — СФР используют специальные формулы. Кто может выйти на пенсию в 2023-2024 году, что такое индивидуальный коэффициент и какие данные нужно подставить в формулу для расчета выплат, разобрался сотрудник сервиса Бробанк.

- Условия выхода на пенсию на сегодняшний день

- Формула расчета страховой пенсии

- Пример расчета пенсии в 2023 году с помощью специального калькулятора

Условия выхода на пенсию на сегодняшний день

В 2019 году в России начала действовать пенсионная реформа по повышению пенсионного возраста и изменению условий для её назначения. По новым правилам, для выхода на пенсию необходимо не только достичь установленного возраста, но и накопить определенное количество баллов.

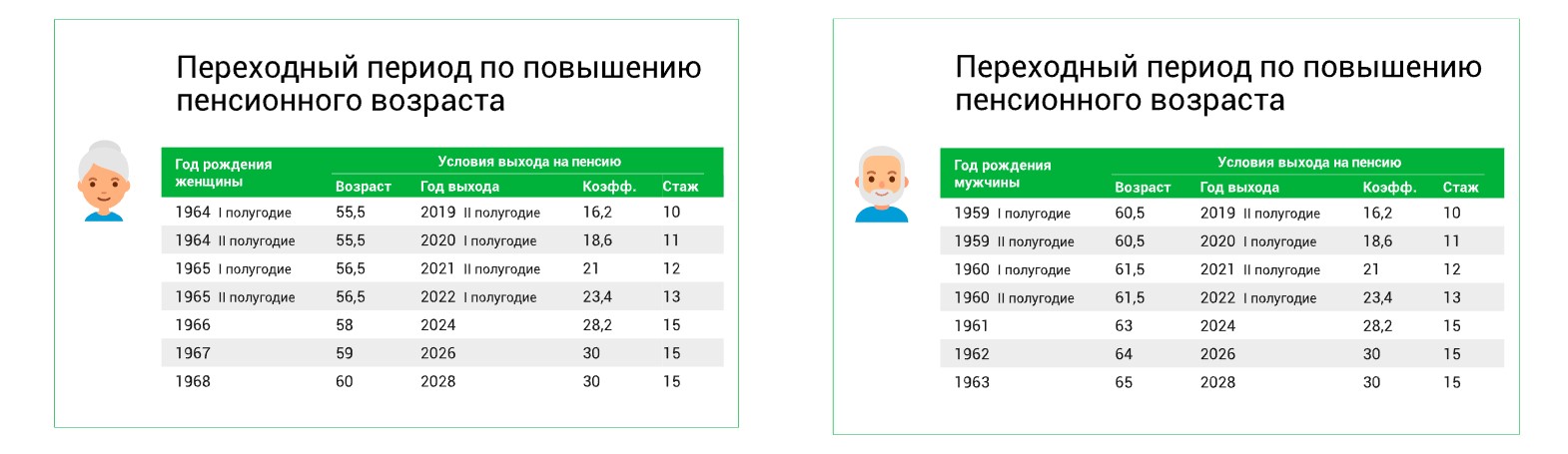

Пенсионный возраст у женщин и мужчин определяют в соответствии с годом рождения. С 2019 по 2028 год продолжается переходный период, в течение которого дата выхода на пенсию постепенно сдвигается.

Переходный период повышения пенсионного возраста

В 2023 году нет мужчин и женщин, которые бы при достижении определенного возраста могли выйти на страховую пенсию. Причина этому — льготы для предпенсионеров, которые могут оформить пенсию за полгода до достижения нужного возраста.

Соответственно женщины, которым в 2023 году исполняется 57 лет и мужчины, которым исполняется 62 года, могли оформить пенсию в 2022 году. Для этого им требовалось накопить 28,2 балла и 15 лет страхового стажа.

Есть исключение: если россиянин ранее достиг пенсионного возраста, но решает продолжить свою трудовую деятельность, он может обратиться за назначением пенсии в 2023 году. Но только при условии достаточного количества накопленного стажа и баллов.

- Достижение пенсионного возраста. Для женщин — 58 лет, для мужчин — 63 года.

- Накопление достаточного количества баллов — 28,2.

- Наличие достаточного страхового стажа — не менее 15 лет.

Если стажа, коэффициентов и страховых взносов нет или их недостаточно, государство выплатит социальную пенсию. Ее назначают в размере минимального прожиточного минимума — МРОТ, это 12 363 рублей в месяц.

Право на соцпенсию появляется на 5 лет позже назначения пенсии по старости. Например, если в 2028 году женщины получают страховые выплаты с 60 лет, то социальные они смогут оформить только с 65 лет.

Если для назначения страховой пенсии не хватает совсем немного, пенсионные баллы можно докупить. Для этого заключите договор добровольного соцстрахования с СФР и пополните свой лицевой счет. Стоимость взноса определяют по размеру МРОТ.

Можно работать и получать пенсию одновременно. Но выплаты будут меньше: работающие пенсионеры получают страховую пенсию и фиксированную выплату без ежегодных индексаций.

Формула расчета страховой пенсии

Порядок расчета пенсионных выплат по возрасту закреплен в Федеральном законе «О страховых пенсиях» от 28.12.2013 №400-ФЗ. Страховая пенсия по старости рассчитывается по формуле:

СП = ИПК * СИПК + ФВ,

- ИПК — сумма пенсионных коэффициентов или баллов;

- СИПК — стоимость пенсионного коэффициента на дату назначения пенсии;

- ФВ — фиксированная выплата.

В формуле могут использовать повышающие коэффициенты. Например, если обратиться за назначением пенсии не сразу после достижения пенсионного возраста, а на несколько лет позже, ежемесячная выплата будет выше.

- Индивидуальный пенсионный коэффициент. Он показывает сколько пенсионных баллов набрал человек за свою трудовую жизнь. ИПК рассчитывают на основе страховых взносов, которые работодатель уплатил за работника. Чем больше взносы, тем выше ИПК.

- Продолжительность трудового стажа. В него входят отработанные годы и другие социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками.

- Размер официальной заработной платы до вычета НДФЛ. Учитывают сумму за каждый отработанный год.

- Стоимость пенсионного коэффициента на год выхода на пенсию. Государство устанавливает и меняет стоимость одного балла ежегодно. В 2023 году один балл стоит 123,77 рублей.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию. Его определяет государство независимо от заработка или стажа работы. В 2023 году выплата равна 7567,33 руб., но он может быть увеличен при опеке недееспособного лица или проживании на территории Крайнего Севера.

Трудовая пенсия состоит не только из страховой, но еще и накопительной части. Если работник до 2014 года сформировал накопительную часть пенсии, ее размер будет зависеть от суммы накопленных средств и инвестиционного дохода.

Накопительная часть пенсии = Сн / Пв,

- Сн — это сумма, которая накоплена на индивидуальном счете работника в ПФР или НПФ;

- Пв — это количество месяцев, в течение которых пенсионер будет получать накопительную часть пенсии.

Для расчета накопительной пенсии нужно разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2023 году это 264 месяца.

Если накопительная пенсия составит не более 5% от суммы страховой пенсии, получить накопления можно единовременно. Подробности в статье «Накопительная часть пенсии в 2023 году».

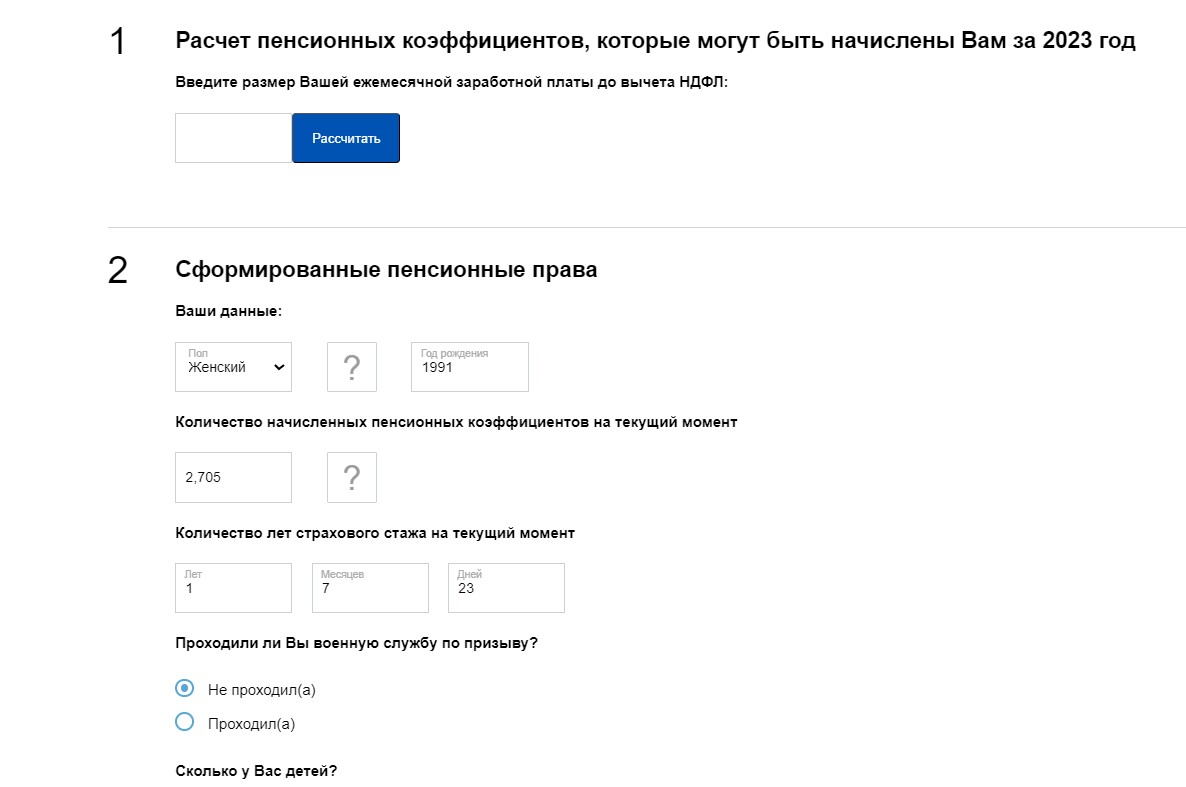

Пример расчета пенсии в 2023 году с помощью специального калькулятора

Формулы для расчета пенсии просты в использовании, когда у будущего пенсионера есть нужные данные под рукой. Вся информация хранится на лицевых счетах россиян в Социальном фонде России.

- на портале «Госуслуги» — выписка доступна в тот же день,

- в МФЦ или отделении Социального фонда России — выписку распечатают по заявлению,

- по почте в Социальный фонд России — самый долгий, но все еще актуальный вариант для небольших населенных пунктов.

Подставьте свои данные в формулу: количество накопленных баллов * стоимость одного балла + фиксированная часть

Например, пенсионер накопил за трудовую деятельность 125 баллов. Подставляем в формулу: 125 * 123,77 + 7567,33 = 23 038,58 рубля. Это размер страховой пенсии.

Для удобства расчетов используйте пенсионный онлайн-калькулятор. Он размещен на портале Госуслуги, и доступен для авторизованных пользователей с подтвержденной учетной записью.

Рассчитать пенсию можно на портале Госуслуги

Также упрощенный онлайн-калькулятор есть на портале СФР в разделе «Школьникам о пенсии». Он дает примерное представление о том, сколько можно получать в старости.

Важно знать, что расчеты приблизительные — фактический размер страховой пенсии СФР рассчитывает при обращении пенсионера за ее назначением. Сотрудники фонда учтут все сформированные пенсионные права и льготы, которые предусмотрены пенсионным законодательством на дату назначения выплаты.

Для самозанятых и иных лиц, которые занимаются частной практикой без оформления ИП, расчёт производят по-другому. Пенсию им считают исходя из суммы уплаченных страховых взносов, которые они ежегодно вносят на своё обязательное пенсионное страхование.

Если предварительно рассчитанная пенсия ниже прожиточного минимума по региону, где живет пенсионер, ему назначат социальную доплату. Сумма доплаты — это разница, которой не хватает до достижения прожиточного минимума. Перерасчет проводят автоматически без дополнительных заявлений.

Как устроена пенсионная система и из чего складывается пенсия

Пенсия — то, что ждет каждого из нас после окончания трудовой деятельности. Из каких частей она состоит и от чего зависит размер выплат? Разобрались для вас.

Какие системы бывают

В мире есть три основных типа формирования пенсии по возрасту:

- Распределительная, или солидарная. Очень упрощенно схема выглядит так: пенсии тем, кто уже ушел на заслуженный отдых, оплачивает ныне работающее поколение. При такой системе все пенсионеры получают более или менее приемлемый доход. В том числе те, кто занимался низкооплачиваемым трудом или не имеет большого стажа. Однако по мере того как население стареет, поддерживать уровень пенсий становится все сложнее — численность работающего населения падает, а количество пенсионеров, наоборот, растет.

- Накопительная. Каждый человек, пока работает, откладывает часть дохода на свою будущую пенсию. Обычно на деле этим занимается работодатель: он перечисляет в фонд взносы, которые сохраняются на индивидуальном счету работника.

Таким образом демографические тенденции и сокращение работоспособного поколения не так сильно влияют на пенсионную систему. Однако в этом случае под удар попадают люди с низким доходом. Им затруднительно откладывать на старость, и бремя их поддержки ложится на плечи государства (а значит, других налогоплательщиков). Кроме того, такой долгий горизонт планирования редко вызывает энтузиазм у жителей стран с неустойчивой экономикой. - Смешанная. Пожалуй, это самый распространенный вариант. Работник или работодатель от его имени отчисляет в пенсионный фонд процент от дохода. Часть этих денег направляется на выплаты сегодняшним пенсионерам, а часть откладывается на будущую пенсию работника.

Пенсионная система в РФ

Из чего складывается пенсия в нашей стране? До недавних пор работала смешанная пенсионная система. Обязательные взносы делились на части. Так, с 2010 года 6% от заработка каждого работника перечисляли в , а он направлял их на выплаты пенсионерам. Еще 16% от дохода работника отправляли на его лицевой счет, на котором лежат средства на старость.

Также будущий пенсионер мог самостоятельно пополнять этот счет. Более того, в этом случае предусматривалось повышение перечислений за счет государства — таким способом оно стимулировало граждан заранее позаботиться о своем будущем и делать накопления. Это называлось программой софинансирования пенсии.

Однако к 2014 году разрыв между взносами от работодателей и пенсионными выплатами достиг критических значений. Руководство страны приняло решение оставить накопительную часть пенсии как есть, а все перечисления от работодателей полностью передать ПФР для выплат сегодняшним пенсионерам. Можно сказать, что с этого момента пенсионная система РФ вернулась к распределительному принципу работы.

Забота о собственном благополучии — зона ответственности каждого человека. Используйте все возможности, которые открывают современные банковские продукты.

Халва знает, как заставить цвести ваше «денежное дерево» в любых условиях: покупать в беспроцентную рассрочку товары в более чем 250 000 магазинах-партнерах на сумму до 500 000 рублей, получать кешбэк до 10% и приумножать сбережения в удобной онлайн-копилке до 8,5% годовых. Оформите карту и получите «золотой ключик» финансового благополучия!

Из чего состоит пенсия по старости в 2023 году

С этого года вопросами пенсионного обеспечения занимается Фонд пенсионного и социального страхования, ставший результатом объединения ПФР и Накопления, которые находятся на счетах граждан, остаются там же. Их по-прежнему можно пополнять и самостоятельно решать, кому отдать эти средства в управление. Инвестирование может принести дополнительный доход к моменту выхода на заслуженный отдых.

Распоряжаться средствами с индивидуальных счетов будущих пенсионеров могут СФР, , а также управляющие компании, одобренные соцфондом. У каждой организации свой взгляд на инвестиции, и клиент может определить, какой подход ему ближе.

Мнение эксперта

Алексей Илющенко

Я считаю, каждый работающий человек должен интересоваться состоянием своего личного пенсионного счета. Первый шаг, который может сделать каждый работающий человек, — это запросить с него выписку. Сделать это можно в личном кабинете на сайте СФР (понадобится авторизация на портале госуслуг).

Проверьте, правильно ли указан трудовой стаж, отражены ли все ваши рабочие места. Посмотрите, где находятся ваши накопления: в государственном пенсионном фонде, в НПФ или УК. В последних двух случаях вы можете получить в этих организациях информацию о состоянии своего лицевого счета.

Таким образом у вас на руках будет достаточно сведений для того, чтобы оценить размер будущей пенсии. Если он кажется вам недостаточным, задумайтесь о формировании дополнительного пенсионного капитала. Его можно получить с помощью различных инструментов: банковских депозитов, паевых инвестиционных фондов, недвижимости и т. д.

При выборе определите для себя приемлемое соотношение рисков, потенциальной доходности, ликвидности вложений и т. д. Что бы вы ни выбрали, один из главных факторов успешных накоплений на будущую пенсию — регулярность. Чем раньше вы займетесь этим вопросом, тем больший капитал успеете сформировать даже из относительно небольших отчислений.

Важный нюанс — с начала этого года накопления на счетах НПФ застрахованы государством так же, как банковские вклады .

Полный перечень НПФ и УК, которым можно доверить свою будущую пенсию, можно найти тут .

Как узнать свою будущую пенсию

- Если вы родились раньше 1967 года и не присоединялись к программе софинансирования пенсии, то можете претендовать лишь на страховую пенсию. Вероятно, в 2002-2004 в соответствии с законодательными нормами того времени работодатель переводил деньги на ваш счет в ПФР. Однако за такой короткий срок накопилась лишь небольшая сумма, и ее просто прибавят к первому начислению страховой пенсии.

Задуматься о будущем никогда не рано! Начните формировать собственную подушку безопасности прямо сегодня — ставки по вкладам в Совкомбанке позволяют подобрать депозит под любые цели.

Пассивный доход — это не мечта, а реальность! Простой и проверенный способ для заработка — вклад в Совкомбанке. Когда вы откроете вклад , то получите:

- доходность до 11,5% годовых;

- возможность выбрать условия, подходящие именно вам;

- дополнительное страхование средств от государства.

Гарантированный доход без лишних рисков позволит вам приумножить накопления и защитить их от инфляции.

- Если вы родились в 1967 и позже и к 2014 году успели поработать хотя бы непродолжительное время, то ваша пенсия — это две составные части: страховая и накопительная.

Первая зависит от стажа и заработка: за каждый год работы гражданину начисляют баллы. От их количества на счету к моменту выхода на пенсию и будет зависеть размер выплат. Подробнее о том, как рассчитываются баллы, мы писали в статье .

Накопительная часть зависит от суммы, которую удалось аккумулировать на лицевом счете из перечислений работодателя, ваших и государства по программе софинансирования. А еще — от того, насколько успешной оказалась инвестиционная стратегия выбранной вами УК или НПФ.

Какой негосударственный пенсионный фонд лучше выбрать

Примерное представление о будущей пенсии может дать специальный калькулятор .

Надеемся, наши советы оказались полезными. Задумайтесь о будущем благополучии уже сейчас!