Ответ на требование налоговой о предоставлении пояснений

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются:

- по НДС, указанному к возмещению;

- из-за несоответствия сведений о налогооблагаемых базах в декларациях по налогу на прибыль и НДС;

- при расхождении данных у контрагентов.

Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

Однако в редких случаях налоговики могут вызвать налогоплательщика на очную встречу для беседы в соответствии с п. 1 ст. 31 НК РФ.

В какой форме приходит требование

ФНС просит предоставить пояснение в требовании, которое формирует на специальном бланке унифицированного формата. Начиная с 2022 года налоговики присылают такие документы в основном в электронном виде через личный кабинет на официальном ресурсе или по э/п. Однако инспекция вправе отправить требование стандартной почтой. При этом налогоплательщик должен известить адресанта о том, что документ получен.

В соответствии с п. 6 ст. 88 НК РФ пояснение к декларации по НДС нужно подавать только в электронном виде по ТКС.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными. В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы. Так, стоит проверить их на предмет соответствия суммам по всем входящим и исходящим счетам-фактурам. Далее аналогичным образом исследуют даты, номера счетов-фактур, и прочие реквизиты, например, ИНН, КПП, адреса и т.п.

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными, но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, то есть. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя. Налогоплательщик должен отправить вежливый ответ, который подтвердит безосновательность требования.

В частности, специалисты рекомендуют писать, что ошибок, противоречий и несоответствий в декларации не обнаружено, а соответственно нет и оснований для подачи «уточненки». При этом причину расхождений надо указать обязательно, объяснив почему это не ошибка. В качестве подтверждающих документов можно предоставить выписки из регистров.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи. К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа, приложив опись вложения.

Что касается сроков ответа, то согласно п. 3 ст. 88 НК РФ, он составляет 5 дней с момента получения требования. Если последний день выпадает на выходной, то ответ надо отправить не позже следующего дня. Иначе ФНС накажет правонарушителя в соответствии со ст. 129.1 НК РФ на сумму от 5 000 до 20 000 рублей.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

Что касается содержания, то оно зависит от того, чего именно требует налоговая. В нашем примере это пояснение о понесенных убытках.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования, дату его составления, а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения. Они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

Образцы писем об отсутствии деятельности

Письмо об отсутствии хозяйственной деятельности — это стандартизированный шаблон, который направляют в адрес контролирующих структур фирмы и предприятия, решившие временно приостановить свой бизнес. Бланк письма не имеет унифицированной формы. Инструкции по оформлению и актуальные образцы — в статье.

Алгоритм приостановления деятельности

Решение о заморозке бизнеса принимается на основании целого ряда факторов и причин. Ключевой проблемой является кризисное состояние и финансовая неустойчивость экономического субъекта. Ликвидировать компанию полностью нет необходимости. Достаточно приостановить деятельность на определенное время, чтобы решить все накопившиеся вопросы.

Но одного решения собственника о заморозке бизнеса недостаточно. Требуется уведомить контролеров: составить письмо и направить его по всем контролирующим инстанциям (ФНС, ПФР, ФСС, Росстат и так далее).

Важно соблюсти порядок действий при остановке деятельности.

Последовательность действий и комментарии к ним

Шаг № 1. Принимаем решение об остановке бизнеса.

Вердикт о приостановке деятельности выносится советом директоров или иным высшим органом управления компании. Например, принять соответствующее решение вправе директор единолично. Но только если уставом фирмы он наделен такими полномочиями.

Шаг № 2. Издаем распоряжение или приказ руководителя.

Принятое решение следует оформить документально. Издается приказ либо иная форма распоряжения о приостановке деятельности.

Шаг № 3. Аннулируем договорную документацию.

Расторгаем или аннулируем контракты, договоры и соглашения, по которым такие операции допустимы.

Шаг № 4. Выполнение принятых обязательств.

Все принятые обязательства, от исполнения которых нельзя отказаться, придется выполнить. Если по заключенным договорам и сделкам операций не производилось, то допускается расторжение договоров.

Шаг № 5. Освобождение работников от занимаемых должностей.

Оформите процедуру в соответствии с нормами статей 180 и 157 ТК РФ .

Шаг № 6. Уведомляем контролеров о приостановке бизнеса.

Направьте соответствующие письма в контролирующие министерства и ведомства.

Как уведомить ФНС

Направление уведомления в налоговую инспекцию — наиважнейший этап. Фискальные контролеры довольно пристально следят за любыми изменениями налоговой нагрузки субъекта. И при значительном уменьшении сумм налоговых отчислений инициируют выездные проверки. Чтобы избежать встречи с ревизорами, придется составить письмо.

Единой инструкции по оформлению, как и унифицированного бланка уведомления, нет. Документ оформляют в произвольном виде, но с учетом обязательных требований:

- Наименование территориального отделения ФНС укажите полностью. Пропишите наименование должности и Ф.И.О. начальника принимающего отдела службы.

- Полное наименование заявителя — компании или предпринимателя. Контактные данные и обязательно идентификационные коды — ИНН, КПП, ОГРН и ОКВЭД.

- Наименование документа. Это может быть «письмо о приостановке финансово-хозяйственной деятельности» или «справка об отсутствии работников в организации». В зависимости от сути пояснений, направляемых в ИФНС.

- Текстовая часть обращения должна раскрывать сложившуюся ситуацию, обстоятельства и причины, по которым деятельность субъекта временно приостановлена.

- Доказательная база. Перечислите все документы-основания, которые являются подтверждением факта приостановки бизнеса: приказ руководителя, копии дополнительных соглашений к контрактам о расторжении, освобождение работников от занимаемых должностей и прочее. Приложите копии документов к письму.

- Дата составления документа, подпись руководителя фирмы. Печать на письме ставить не обязательно. Но если в уставе фирмы предусмотрено использование оттиска на документации, то штамп придется поставить.

Подпись главного бухгалтера не обязательна. Образец письма в налоговую об отсутствии работников и налоговых объектов заверяется лишь руководителем. Но подпись главбуха ставится, если такая должность предусмотрена штатным расписанием компании.

Как отправить уведомление

Передать информацию в инспекцию можно разными способами. Например, предоставить пакет документов лично. Обязательно возьмите с собой паспорт и документы, подтверждающие полномочия руководителя. Подать бумаги может и официальный представитель, в таком случае требуется доверенность.

Допускается уведомить ФНС по почте. Направьте документацию заказным письмом. Обязательно оформите опись вложений. Этот квиток является подтверждением того, что вы своевременно направили сведения в инспектуру.

Можно отправить письмо электронно. Например, по защищенным каналам связи или при помощи учетной записи в личном кабинете налогоплательщика. В любом случае потребуются специальные средства криптографической защиты. Это усиленная квалифицированная цифровая подпись.

Письма в Пенсионный фонд и Соцстрах

Направить информацию в Пенсионный фонд и ФСС придется, даже если в компании нет ни одного работника. Например, если фирма остановила свою деятельность, и в ней числится только один учредитель. Причем с учредителем не заключен трудовой договор.

В уведомлении в обязательном порядке укажите:

- Период и причины, по которым деятельность приостановлена.

- Количество работников, с которыми заключены трудовые договоры.

- Паспортные и личные данные работников.

- Основания, по которым зарплата работникам не начисляется и не выплачивается.

- Причины, по которым фирма не уплатила страховые взносы и отчисления.

Справка оформляется в произвольной форме. Подпись руководителя или иного уполномоченного представителя обязательна. Подают сведения электронно, по почте или лично на бумаге.

Информация в Росстат и иные ведомства

Оповестить территориальный орган статистики тоже придется. Направьте стандартное письмо с указанием причин и периода, на который деятельность приостановлена. Если фирма обязана подавать узкопрофильные формы отчетности в Росстат, то придется подготовить дополнительные формуляры.

Отчитаться перед статистикой разрешено на бумаге или электронно. Допускается направить документы почтой. Напомним, что за непредоставление статистической отчетности предусмотрена административная ответственность в виде штрафов до 70 000 рублей (150 000 — за повторное нарушение). Важно уведомить Росстат заранее, чтобы избежать санкций от контролеров.

Письмо об отсутствии деятельности

Любой фирме (не важно, ООО или ИП) может понадобиться в какой-то момент приостановить свою хозяйственную деятельность. Причины этого бывают различные, но основной является проблемы с финансами. Функционирование фирмы приостанавливается на основании приказа. Об остановке фирма должна сообщить заинтересованным организациям. Для этого оформляется письмо о приостановке работы. Ответа на него не требуется. Образец письма об отсутствии хозяйственной деятельности приведен ниже. Это пояснение проинформирует о времени, когда компания не функционировала, и позволит освободиться от начисления налогов и обязательных платежей в этом периоде, избавит от штрафов и облегчит предоставление отчетности.

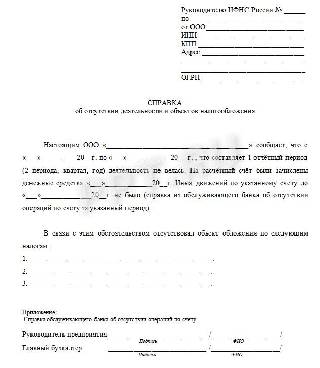

Образец пояснения в налоговую об отсутствии деятельности

Что указать в документе

Законом не установлено, как писать такую справку, но указываются необходимые данные:

- Наименование и адрес органа, куда направляется информация (ФНС, ПФР, ФСС или иные).

- Реквизиты фирмы — наименование, адрес, ИНН, КПП, ОГРН.

- Название документа.

Потом идет уведомительная часть, в которой указывается:

- название компании;

- период, когда деятельность компании прекращалась;

- список подтверждающих документов (справка из банка о состоянии расчетного счета, показывающая, что операций по нему в этот период не было).

Эти данные указываются вне зависимости от органа предоставления.

В зависимости от места предоставления, текст справки различается. Образец пояснения в налоговую об отсутствии деятельности включает перечень налогов, по которым нет объекта налогообложения. Дополнительно потребуется образец письма в налоговую об отсутствии работников.

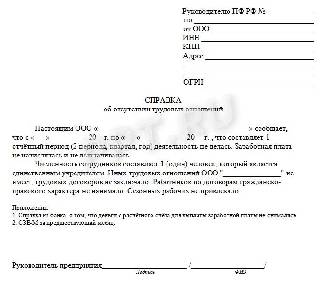

В ПФР требуется предоставить список наемных сотрудников (с указанием данных удостоверений личности и адресов регистрации), назвать причину, почему им не начисляется заработная плата. Следует отметить, что работники предупреждены о том, что права на страховой стаж, в соответствии с законом «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 № 167-ФЗ, не возникает. Если сотрудников в фирме не числится, то предоставляется образец справки об отсутствии работников в организации. Отмечается, что начисления и выплаты зарплаты не производились.

Пояснение в ФСС должно содержать указание о приостановке функционирования, отсутствии движений по счету, начислений и выплат заработной платы. Подписывают пояснение руководитель фирмы и главный бухгалтер (при наличии).

В какие сроки писать и направлять

Законодательно срок подачи такого пояснения не установлен. Информация направляется в контролирующие органы вместе с отчетностью за тот период, когда компания приостанавливала деятельность. Пояснение составляется каждый раз заново, так как период, за который предоставляется отчетность, меняется. Штраф за непредоставление справки о приостановке функционирования отсутствует. Исключением является предоставление сведений в центр занятости населения. Федеральный закон от 19.04.1991 № 1032-1 предписывает предоставить информацию о приостановке производства в течение трех дней после принятия решения.

Куда направлять

Пояснение о приостановке работы компании предоставляется в ИФНС, ФСС и ПФР и в центр занятости населения. Этот документ может быть востребован и другими организациями. Например, в Росприроднадзор понадобится образец письма об отсутствии лицензируемых видов деятельности при проведении плановых проверок. Также оно требуется и в Росстат для пояснения отсутствия показателей при заполнении статистической отчетности.

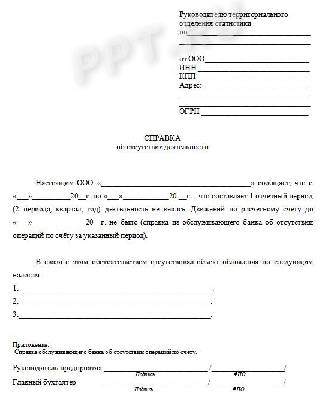

Образец письма в Росстат об отсутствии деятельности

Ответственность за непредоставление

Направив образец пояснений в налоговую об отсутствии работников, фирма избежит внеплановых проверок для выяснения причин уменьшения перечислений по налогам. Проинформировав контролирующие органы о приостановке работы, компания избежит дополнительных запросов и проблем в связи с уменьшением начислений по определенным видам налогов и взносов. Если документ о приостановке работы не предоставлен, компании потребуется продолжать предоставлять отчетность в полном объеме и платить обязательные отчисления.Если компания не проинформирует центр занятости населения, ей грозит штраф от 3000 до 5000 руб.

Если деятельность ООО не ведется

Бывает, открыли ООО, но работа не пошла, а закрыть не доходят руки или есть надежда продолжить бизнес. Закон не запрещает поставить ООО на паузу, главное — не пропадать, не прятаться и сдавать отчеты. Рассказываем, как все сделать правильно.

Статья будет полезна для участников ООО, чтобы понять последовательность шагов. Но для оформления документов может понадобиться помощь бухгалтера и юриста.

Подготовить компанию к остановке работы

ООО можно поставить на паузу, остановить всю работу, но не закрывать компанию. Правда, даже если за год на расчетный счет не приходит ни рубля, все равно придется сдавать отчеты.

Нельзя резко бросить компанию и прекратить деятельность. Для налоговой это будет подозрительно: компания работала, платила налоги и вдруг исчезла. Чтобы не привлекать лишнее внимание и не оправдываться на проверке, нужно подготовить компанию к остановке работы:

- решить вопросы с имуществом;

- проверить, что нет задолженности по налогам;

- уладить вопросы с юридическим адресом;

- погасить задолженность перед сотрудниками;

- выпустить приказ о приостановлении деятельности;

- отправить директора в неоплачиваемый отпуск;

- заморозить расчетный счет.

Теперь по порядку.

Решить вопросы с имуществом

Пока компании принадлежит имущество, ей нужно платить налоги: на имущество, землю и транспорт. Поэтому перед остановкой деятельности имущество обычно продают.

Чтобы продать имущество, например, здание, офис, землю или корабль, нужно:

- подготовить договор купли-продажи и акт;

- заверить договор у нотариуса в трех экземплярах;

- зарегистрировать договор в Росреестре. Процедура займет от пяти до двенадцати дней.

Если нужно продать автомобиль, история другая:

- подготовить договор купли-продажи и акт приема-передачи;

- зарегистрировать продажу в ГИБДД. Если новый собственник — юрлицо, придется идти в отделение ГИБДД. Физлицо может подать заявление через Госуслуги.

При продаже транспортных средств уплата налога зависит от даты перерегистрации объекта на нового собственника в ГИБДД:

- если автомобиль зарегистрировали на нового собственника до 15-го числа месяца включительно, то продавец уже не должен платить транспортный налог за этот месяц;

- если перерегистрацию провели после 15-го числа, то налог за весь месяц должен будет заплатить прежний владелец.

Порядок уплаты налога на имущество при продаже недвижимости зависит от категории объекта и порядка исчисления этого налога.

Если налог считают по кадастровой стоимости, то нужно исходить из даты регистрации сделки в Росреестре, а если по балансовой стоимости — то из даты списания объекта в бухучете, оформления акта по форме ОС-1.

Также на основе даты регистрации сделки в Росреестре нужно считать земельный налог при продаже участков.

Принцип здесь во всех случаях тот же, что и для транспортных средств: если сделка прошла до 15-го числа, то продавец платит налог за этот месяц, а если после 15-го — не платит.

По кадастровой стоимости считают, например, налог на имущество по офисным и торговым помещениям.

ООО «Помпеи» решила продать офис. Договор купли-продажи и акт приема-передачи подписали 20 декабря 2021 года и планировали передать имущество до конца года.

Сначала собирали документы, потом были новогодние праздники. Договор зарегистрировали в Росреестре только 10 февраля 2022 года. Это дата перехода права на имущество — 10 февраля. Нужно будет подать декларацию и заплатить налог за январь 2022 года. После этого можно считать, что у компании больше нет имущества.

Если продать имущество не получается или компания планирует восстановить работу, налоги на имущество нужно заплатить заранее за год вперед. Платить по факту не получится, счет будет заморожен. А если не заплатить, налоговая может прийти с проверкой и начислить штрафы.

Оплатить задолженность по налогам

Перед приостановкой работы компания должна погасить долги по налогам. Иначе налоговая будет начислять штрафы и пени.

Чтобы узнать сумму налогов, нужно запросить у налоговой справку о состоянии расчетов по налогам. Для этого есть три способа:

- пойти в налоговую. Это может сделать директор или любой сотрудник с нотариальной доверенностью;

- через сайт налоговой. Если есть электронная подпись, справку можно запросить в личном кабинете на сайте налоговой;

- через системы отправки отчетности. Например, через Контур-экстерн или СБИС. Ответ придет на электронную почту.

Справка выглядит так:

В справке — информация по всем налогам, которые компания платила или должна была платить. В первом столбце — название налога. В остальных — информация о самом налоге, начисленных пенях и штрафах.

Сумма с минусом — задолженность по налогу.

Сумма с плюсом — переплата. Переплата не всегда означает, что компания переплатила налоги. Если компания платит авансовые платежи по налогам, до подачи декларации в сверке будет переплата. Если компания правда заплатила больше, чем нужно, переплату можно зачесть в счет других налогов либо вернуть на расчетный счет, если долгов по другим платежам нет.

Если в сверке есть задолженность, ее нужно погасить. А после этого заказать новую справку и убедиться, что долгов нет.

Остаться по надежному юридическому адресу

Если компания не работает, она не может просто исчезнуть, у нее все равно должен быть юридический адрес. Налоговая может прийти по нему и проверить, работает компания там или нет. Если адрес фиктивный и о компании там никто не слышал, налоговая может поставить отметку о недостоверности данных, а через год исключить компанию из реестра юрлиц.

С юридическим адресом два пути:

- арендовать офис и платить аренду. Например, это может быть комната на цокольном этаже, куда будут приходить письма;

- поменять на домашний адрес директора или участника с долей больше 51%.

Чтобы сменить юридический адрес на домашний, нужны такие документы:

- копия паспорта;

- копия свидетельства о праве собственности;

- согласие всех собственников;

- заявление по форме Р13 014. В заявлении нужно заполнить титульный лист, лист «Б» с новым адресом и лист «П» со сведениями о заявителе. Лист «Б» выглядит так:

Заявление нужно заверить у нотариуса и вместе с другими документами подать в налоговую. Процедура изменения адреса занимает у налоговой пять дней.

Если при смене адреса изменилась налоговая, вставать на учет в новой не нужно. Старая налоговая сама отправит уведомление в новую налоговую и фонды.

Рассчитаться с сотрудниками

Если в компании работали сотрудники, нужно убедиться, что перед ними нет долгов. По Трудовому кодексу сотруднику нужно выплатить:

- зарплату — оклад и премии;

- отпускные и компенсацию за неиспользованный отпуск;

- больничные;

- декретные;

- компенсации за переработки или работу в выходные.

Если кого-либо из сотрудников сокращают, им придется также выплатить выходное пособие.

Долги перед сотрудниками нужно погасить, пока компания еще работает. Если просто бросить компанию, сотрудники могут пойти в прокуратуру или суд и заявить, что компания скрылась и не платит. А за это можно получить даже уголовную ответственность: штраф до 500 тыс. руб. за каждого сотрудника или заключение до пяти лет.

Выпустить приказ о приостановлении деятельности

Когда разобрались с долгами и формальностями, нужно составить приказ о приостановлении деятельности. Его пишут в произвольной форме. Главное — описать причину, приостановку, дату начала и срок:

«Из-за неблагоприятных рыночных условий приказываю приостановить деятельность ООО «Помпеи» на неопределенный срок».

Мы составили шаблон приказа:

Отправить директора в отпуск

На время остановки нужно отправить директора в неоплачиваемый отпуск. Иначе придется начислять ему зарплату каждый месяц, платить взносы в фонды. Для отпуска нужно:

- написать заявление от имени директора на неоплачиваемый отпуск. Отпуск не может быть бессрочным. Советуем указать тот срок, на который планируется приостановка деятельности. Если приостановка бессрочная — указать любой срок, например, один год. И если приостановка затянется, написать заявление на новый срок;

- оформить протокол или решение участников. Это нужно делать, если в уставе указано, что для отпуска директора нужно согласие участников;

Приостановить расчетный счет

Если компания не ведет работу, все равно придется сдавать отчеты. Их называют нулевыми, потому что вместо сумм налогов там нули.

По-настоящему бесплатный тариф для бизнеса!

Когда компания сдает нулевые отчеты, налоговая может заподозрить, что компания уходит от налогов. Тогда она попросит компанию объяснить, почему сдаются нулевые отчеты. Если работа не ведется, по идее, на расчетном счете тоже будут нули. Но бывают другие ситуации:

- старый клиент неожиданно вернул долг по договору;

- банк заплатил проценты на остаток по счету;

- клиент перевел деньги по ошибке.

С точки зрения налоговой, при работе на УСН или ЕСХН, это доход компании, и с него нужно заплатить налог.

Чтобы избежать этих неожиданностей, нужно написать заявление в банк и приостановить работу счета.

Скорее всего, банк попросит оплатить годовое обслуживание заранее и только после этого выдаст справку о приостановке счета. Эту справку можно показать налоговой, если она что-то заподозрит.

Сдать нулевую отчетность

Даже если компания не ведет деятельность и не получает доходы, все равно придется сдавать отчетность. Иначе налоговая может посчитать, что руководители бросили компанию. Тогда она может сама ликвидировать компанию и дисквалифицировать директора.

Список отчетов такой же, как и для компаний, ведущих деятельность:

- единая налоговая декларация для компаний на общей системе или декларация УСН для компаний на упрощенке;

- бухгалтерская отчетность;

- расчет по страховым взносам;

- отчет о среднесписочной численности сотрудников;

- 4-ФСС в Фонд социального страхования;

- в Пенсионный фонд.

Отчетов много, и лучше обратиться за помощью к бухгалтеру. Если будут ошибки, придется пересдавать несколько раз.

Компании на упрощенке могут сдавать все налоговые отчеты в бумажном виде или электронном: сходить в налоговую, отправить через почту или личный кабинет на сайте налоговой. Для работы через личный кабинет нужна электронная подпись. Компании на общей системе должны сдавать налоговую отчетность только электронно.

Бухгалтерскую и статистическую отчетность все организации должны сдавать только в электронном формате.

Единая налоговая декларация. Когда компания на общей системе приостановила деятельность, вместо деклараций по налогу на прибыль и НДС можно сдавать единую налоговую декларацию. Для этого должны выполняться два условия:

- нет движения по счетам. Банк должен подтвердить это справкой о приостановке действий по счету или об отсутствии оборотов;

- нет доходов, с которых нужно платить налоги. Для компаний на общей системе не должно быть начислений доходов, на упрощенке — поступлений денег на счет.

Декларация выглядит так:

Бухгалтерская отчетность. Малый бизнес сдает отчетность в упрощенной форме — баланс и отчет о финансовых результатах. Так могут делать компании с доходом меньше 800 млн руб. и штатом меньше ста сотрудников.

Бухотчетность не может быть нулевой. Даже если нет имущества и денег на счетах, все равно нужно отразить уставный капитал. Отчет о финансовых результатах будет нулевым, если компания не вела работу в отчетном году.

Бухгалтерскую отчетность нужно сдать в налоговую, в которой компания зарегистрирована, раньше один раз в год нужно было сдавать еще и в Росстат. Отчетность за 2021 год и далее нужно сдавать только в налоговую и только в электронной форме.

Расчет по страховым взносам. Даже если в компании нет сотрудников, все равно придется сдавать отчет по взносам. Минфин подтверждает это в письме. Так налоговая может отделить компании, которые не платили сотрудникам, и тех, кто не сдал вовремя декларацию. Вот что пишет Минфин:

Расчет нужно сдавать в налоговую один раз в квартал до 30-го числа.

Отчет о среднесписочной численности отдельно сдавать не нужно, так как, начиная с 2020 года эти данные вошли в расчет по страховым взносам. Если компания приостановила деятельность с начала года, то в расчете нужно указать одного сотрудника — директора.

Отчет в Фонд социального страхования. Компании сдают отчеты в Фонд социального страхования о взносах на травматизм. В законе нет расшифровки, что делать, если нет сотрудников. Наш совет — сдавать отчет.

В отчете нужно заполнить:

- титульный лист с данными о компании;

- таблицу 1, 2, 5. Если у компании нет сотрудников и задолженности перед фондом, во всех полях будут прочерки.

Выглядит это так:

Отчет сдают в налоговую раз в квартал.

Отчеты в Пенсионный фонд. В Пенсионный фонд нужно отправлять два отчета: СЗВ-М раз в месяц и СЗВ-СТАЖ раз в год. В них — информация о всех сотрудниках компании.

Отчет нужно сдавать, даже если в компании — только директор. Неважно, работает директор по трудовому договору или он в отпуске. Так объясняет Пенсионный фонд на своем сайте:

Форму СЗВ-СТАЖ сдают один раз в год в Пенсионный фонд до 1 марта 2022 года за 2021 год. СЗВ-М сдают до 15 числа каждого месяца в Пенсионный фонд.

Отчетность в Росстат. Юрлица сдают отчеты в Росстат раз в год, раз в квартал или раз в месяц. Для каждой компании список отчетов разный, это зависит от размера и вида деятельности компании. Проверить, какие формы отчетов нужно сдавать, можно на сайте «Системы сбора отчетности».

В каждой форме есть образцы заполнения и указания, нужно ли ее заполнять, если нет данных. Например, в форме N 3-Ф о просроченной заработной плате написано, что ее заполняют только при наличии задолженности:

Если пояснений к форме нет — вместо отчета с нулевыми показателями компания предоставляет письмо о том, что данных нет.

Если не сдавать отчеты

Как закрыть ООО

Если не сдавать отчетность, можно получить штрафы или блокировку расчетного счета.

Штраф на компанию. За каждый отчет, который сдали не в срок:

- по 1000 руб. — за отчет в налоговую или Фонд социального соцстрахования;

- по 2000 руб. — за единую налоговую декларацию;

- по 500 руб. — за каждого сотрудника в Пенсионный фонд;

- от 20 тыс. руб. до 70 тыс. руб. — за отчеты в Росстат.

Компания на общей системе заплатит от 24 500 руб. штрафов, если не будет сдавать отчетность один год.

Если компания не может погасить задолженность, по решению суда долги придется гасить директору или учредителю.

Штраф на директора. За каждый отчет, который сдали не в срок:

- от 300 до 500 руб. — за отчет в налоговую или Фонд социального страхования;

- от 10 тыс. руб. до 20 тыс. руб. — за отчеты в Росстат.

Если компания не сдавала отчетность в течение года и не было движений по счету, налоговая может принудительно ликвидировать компанию и дисквалифицировать директора. Это значит, что директор не сможет быть директором в другой компании, а учредитель не сможет открыть другую компанию три года.

Бесплатная бухгалтерия, перевод до 250 тыс. руб. на личную карту без комиссии и бесплатные платежки контрагентам