Применение международных стандартов финансовой отчетности в РФ

Финансовая отчетность – обязательная документация для любой предпринимательской деятельности. Когда предприятия сотрудничают, им необходимо знакомиться с отчетностью друг друга. Именно на основании ее изучения и принимаются решения относительно возможности и формы сотрудничества с предприятием.

С прогрессирующей глобализацией нарастает взаимодействие не только между предприятиями, но и между странами, в том числе и с отличающимися финансовыми системами. Чтобы предоставляемая контрагентам финансовая информация была более полной и прозрачной, она должна подаваться в относительно унифицированной форме.

Иными словами, финансисты разных стран должны «разговаривать на одном языке». Именно это и стало причиной создания комитета по МСФО – международным стандартам финансовой отчетности.

Рассмотрим, какова цель этого собрания документов, что именно входит в его состав, а также проследим особенности применения в экономике нашей страны, особенно в свете современных реформ.

Что такое МСФО: как объяснить российскому предпринимателю

Международные стандарты финансовой отчетности – свод документов, содержащих регламент для ведения финансовой отчетности, необходимой для внешнего предоставления, по единым принципам. Данное словосочетание сокращается в аббревиатуру МСФО (избегайте часто встречающегося ошибочного употребления МФСО).

Собрание текстов и интерпретаций к ним представляет собой официальный перевод оригинальных англоязычных документов, изданных Комитетом по международным стандартам финансовой отчетности (КМСФО) со штаб-квартирой в Великобритании. Этот Комитет – автономная организация частного характера, целью которой является объединение правил финансового учета и их унификация для международного применения.

На сегодняшний день данным стандартам добровольно подчиняются 105 стран мира. Из экономически ведущих государств этой системы не придерживаются только 3:

- Соединенные Штаты Америки;

- Канада;

- Япония.

Еще ряд государств, преимущественно в Латинской Америке и в Азии, находятся в состоянии выбора, принять ли им МСФО или американскую систему GAAP.

СПРАВКА! До начала 21 века свод правил и разъяснений по ведению учета обозначался другой аббревиатурой — IAS (International Accounting Standards, «международные бухгалтерские стандарты»). Современное обозначение МСФО в англоязычной литературе значится как IFRS (International Financial Reporting Standards).

Отличие МСФО от ПБУ

Приближенным аналогом для российского предпринимателя может служить термин «стандарты бухгалтерского учета». Но главное отличие ПБУ от МСФО состоит в том, что в последних отсутствует первичная документация. Если ПБУ диктует правила ведения учета, то МСФО провозглашает его принципы. Можно сказать, что МСФО – итоговый показатель бухгалтерского учета, в который уже не нужно включать:

- план счетов;

- бухгалтерские проводки;

- учетные регистры;

- документальное сопровождение тех или иных финансовых операций;

- другую «первичку».

Отсюда следует, что сами принципы счетоводства каждая страна может применять по своему разумению. А вот конечный результат учета, который и создает финансовый «портрет» компании, должен быть оформлен по единым стандартам.

Главный принцип МСФО

Смысл МСФО как единого регламента денежного учета состоит в том, что на него не влияют международные различия: культурные реалии, традиции, финансовые модели, законодательные нормы разных государств. Экономические законы объективны независимо от способов их применения. Поэтому основополагающим принципом МСФО является преобладание экономического содержания над формой.

Такой принцип позволяет предпринимателям в спорных случаях следовать его духу, базовым положениям, а не искать способы обойти жестко прописанные правила.

Дополнительные принципы, регламентирующие составление финансовых отчетов по МСФО:

- принцип начисления;

- принцип непрерывности деятельности;

- принцип уместности и др.

Как определяется дата перехода на МСФО в целях сдачи первой отчетности?

Что входит в МСФО

На сегодняшний день МСФО представляет собой объединение из 44 документов и 25 разъяснений к ним. В этих текстах содержатся рекомендации:

- по составу финансовой отчетности;

- каким способом учитывать конкретные объекты внимания бухгалтеров;

- какую информацию, где и как именно отражать.

Стандарты периодически меняются и обновляются, поэтому в них регулярно вносятся поправки и изменения. По иерархии документы в составе МСФО можно разделить на 4 степени.

- Действующие IFRS и IAS вместе со стандартными приложениями к ним.

- Разъяснения Комитета по МСФО (IFRIC и SIC).

- Приложения к Международным стандартам, не входящие в официальную версию.

- Рекомендации по внедрению в конкретной стране.

Кто в России должен придерживаться МСФО

В практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

- банковские организации;

- страховые компании (кроме предприятий по обязательному медстрахованию);

- ипотечные фирмы;

- коммерческие пенсионные фонды;

- инвестиционные компании;

- акционерные общества с акциями, принадлежащими государству (по перечню Правительства РФ);

- компании, чьи ценные бумаги значатся в официальных котировках.

КРОМЕ ТОГО, знание стандартов МСФО обязательно для следующих категорий:

- бухгалтеры;

- аудиторы;

- экономические консультанты;

- преподаватели экономических дисциплин высших учебных заведений.

Для кого МСФО не обязательны

Под действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

- государственные компании;

- сводные отчеты муниципальных заведений;

- сводная отчетность бюджетных организаций.

Отечественные проблемы при внедрении МСФО

С 1998 года в России действует программа по реформированию бухучета, приведении его в соответствие с МСФО.

Закон, принятый в 2010 году, обязал переработку бухгалтерской отчетности по МСФО приведенных в нем категорий организаций, начиная с 2012 года. Принятие или приостановка действия того или иного стандарта на территории Российской Федерации принимается Министерством Финансов РФ. Именно на сайте Минфина тексты МСФО на русском языке доступны для широкого изучения.

Некоторые трудности, связанные с внедрением МСФО в РФ, выявились с началом практической работы по их применению, главным образом, аудиторской практики. Можно скомпоновать их по нескольким направлениям:

Что такое МСФО и кому они нужны. Как Россия переходит на международные стандарты бухучета

МСФО — это набор нормативных документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности организациями коммерческого сектора экономики. МСФО ориентированы не на менеджмент, а на пользователей финансовой отчетности, так как им необходима качественная отчетность для принятия решений.

МСФО представляют собой совокупность взаимосвязанных документов, которые включают: предисловие к положениям МСФО; концептуальные основы финансовой отчетности; собственно, стандарты; разъяснения к стандартам или интерпретации. Все они образуют единую систему и не могут применяться по отдельности, вместе с тем каждый документ как элемент системы имеет определенное назначение.

МСФО разрабатываются Советом по МСФО (ранее — Комитет по МСФО) — независимым органом Фонда международных стандартов финансовой отчётности (МСФО), созданным в 2001 году. Члены СМСФО отвечают за разработку и публикацию МСФО, а также за утверждение их интерпретаций. В процессе разработки публикуются документы для обсуждения, проекты стандартов, по которым принимаются комментарии. Основные члены Совета — высококвалифицированные аудиторы и бухгалтеры из разных стран.

МСФО обеспечивают сопоставимость финансовой отчетности между компаниями в общемировом масштабе, а также являются условием доступности отчетной информации для внешних пользователей, например, банков, финансовых фондов, инвесторов, владельцев бизнеса из различных юрисдикций.

Единые стандарты отчетности способствуют экономической эффективности, помогают инвесторам определять инвестиционные возможности и риски, тем самым снижая стоимость привлечения инвестиций и улучшая процесс распределения капитала между компаниями, отраслями экономики, и географическими регионами.

Что такое МСФО. Объясняем простыми словами

Международные стандарты финансовой отчётности (МСФО) — набор правил, как компаниям вести финансовый учёт и как составлять отчётность. Это свод международных стандартов бухгалтерского учёта.

В англоязычных документах МСФО называют IAS & IFRS (International Financial Reporting Standards).

Международные стандарты финансовой отчётности публикует Совет по МСФО. Эти правила представляют собой интернациональный «общий язык» бухучёта. Они нужны, потому что в разных странах (и даже отдельных компаниях) правила бухгалтерского учёта могут отличаться.

Главная цель МСФО — поддерживать стабильность и прозрачность в финансовом мире.

Примеры употребления в «Секрете»

«Сбербанк в первом квартале 2021 года получил по международным стандартам финансовой отчётности рекордную чистую прибыль в 304,5 млрд рублей».

(Из новости об очередном максимуме квартальной прибыли «Сбера».)

«Первые деньги он начал зарабатывать ещё в школе, печатая документы на компьютере для учителя физики. Уже на втором курсе МФТИ Кривенко устроился работать в Элосбанк — составлял в электронных таблицах отчётность по МСФО. Вскоре банк предложил ему параллельно учиться бухучёту и аудиту в РЭА имени Плеханова».

(Из материала «Секрета» о бизнесмене Андрее Кривенко, создателе сети «Вкусвилл».)

Нюансы

МСФО содержит основные принципы ведения учёта и составления отчётности. Однако там нет предписаний по составлению первичных документов, отчётности, проводок, регистров, планов счетов, ряда других документов. В этом один из главных плюсов МСФО: эти стандарты во многом облегчают работу бухгалтеров и управленцев, а также позволяют применять стандарты по всему миру.

Сейчас по международным соглашениям МСФО используют более 100 государств, причём их перечень постоянно увеличивается. В большинстве этих стран действует обязательное оформление отчётности по данным стандартам.

Не перешли на МСФО такие ведущие экономические державы как США, Япония, Канада. Они используют собственные модели и схемы для подготовки финансовой отчётности. Однако и для этих государств ситуация меняется.

Согласно МСФО, в бухгалтерском отчёте должны быть:

- отчёт о финансовом положении (баланс);

- отчёт о совокупном доходе;

- отчёт об изменении капитала (о нераспределенной прибыли);

- отчёт о движении денежных средств (сумма всех финансовых транзакций за период).

В каждой стране есть свой список предприятий, которые обязаны применять МСФО. Как правило, это игроки финансового сектора (банки, страховые организации), крупные компании, негосударственные пенсионные фонды и т.д.

МСФО и РСБУ

В отличие от российских стандартов бухучёта (РСБУ), которые строго регламентируют способы ведения и оформления финансовой отчётности, в МСФО описаны лишь принципы её составления.

По сравнению с МСФО, РСБУ имеют более строгий вид. Если МСФО позволяют создавать отчёт в довольно свободной форме, то РСБУ требуют очень формального подхода.

Кроме того, у МСФО и РСБУ различаются требования к валюте, языку и даже содержанию бухгалтерского учёта. Например, в отчетности по МСФО используется дисконтирование — оценка стоимости денег в будущем. А в российской практике этот метод практически не используют.

Практика

Многие российские компании постепенно переходят на международные стандарты финансовой отчетности МСФО, используя их при составлении отчётов наравне с РСБУ.

Считается, что МСФО более удобны для инвесторов, а РСБУ ориентированы на отчётность перед госорганами.

МСФО: что инвестору нужно знать о международных стандартах финотчетности

Международные стандарты финансовой отчетности (МСФО) — это набор единых принципов и правил составления финансовой отчетности компаний. Единообразие стандартов помогает инвестору сопоставить финансовые результаты компаний из разных стран. Если бы таких общих стандартов не существовало, то инвесторам трудно было бы принять решение о покупке акций иностранных компаний на основе фундаментального анализа, что негативно сказалось бы на международном движении капиталов.

Таким образом, МСФО — это своеобразный общий язык для инвесторов со всего мира.

Возникновение и развитие МСФО

С развитием фондовых рынков в разных странах и развитием международного рынка капиталов инвесторы испытывали все большую потребность в общемировой стандартизации финансовой отчетности компаний. Например, инвестору из Лондона, Франкфурта или Нью-Йорка все больше требовалось сравнить результаты деятельности компаний из Европы, Америки или Азии, чтобы понять, куда выгодно вложить свои деньги.

Необходимой для этого стандартизацией систем отчетности разных стран занялся Комитет МСФО (IASC Foundation). Годом рождения организации можно считать 1973 год, когда профессиональные бухгалтерские организации Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании и США сформировали Комитет для согласования стандартов учета. Задача такого согласования состояла в облегчении проведения биржевых размещений на биржах разных стран.

Но только 1989 году Комитет опубликовал «Концепцию подготовки и представления финансовой отчетности» — первую международную «концептуальную основу». В 1990 году Комитет МСФО заявил о намерениях обеспечить сопоставимость финансовой отчетности и предложил комплексный набор принципов учета на основе разрозненных стандартов (IAS 31). В 2000 году Комитет был преобразован в постоянно действующий Совет по международным стандартам финансовой отчетности.

Первый стандарт международной финансовой отчетности (IFRS 1) был внедрен в 2003-м. В 2005 году 25 стран Европы, а также Австралия, Гонконг, Новая Зеландия и ЮАР перешли с национальных стандартов бухгалтерского учета на стандарты МСФО. В свою очередь Китай принял национальные стандарты бухгалтерского учета в соответствии с МСФО.

В настоящее время МСФО используют в 167 странах. При этом далеко не везде МСФО обязательны к применению. Например, в США используют Американские общепринятые принципы бухгалтерского учета (US Generally Accepted Accounting Principles или US GAAP). В Канаде публичные компании должны вести отчетность по МСФО, однако только в том случае, если они не ведут учет по US GAAP. В Японии МСФО — один из четырех разрешенных стандартов финансового учета.

С другой стороны, например, Китай хоть и применяет свои национальные стандарты бухгалтерского учета, но с 2005 года поддерживает их в соответствии с МСФО.

Стандарты постоянно модифицируются. С каждой модификацией система отчетности дополняется теми или иными особенностями учета. Например с внедрением МСФО 9 усовершенствовался учет выпуска ценных бумаг , в МСФО 16 изменился учет лизинговых обязательств, а в МСФО 17 изменились принципы учета страхования.

МСФО в России

В 2010 году в России принимается Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности». Первоначально требование к составлению консолидированной отчетности на принципах МСФО относилось только финансовым компаниям и некоторым государственным унитарным организациям. С 2014 года отчетность по МСФО должны вести и публиковать компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список или в которых акционером выступает государство.

С 2016 года в России внедряется МСФО 16, а 2021 года — МСФО 17.

В настоящее время консолидированную финансовую отчетность по МСФО в России должны вести:

- финансовые организации (банки, страховые компании, негосударственные пенсионные фонды, управляющие компании, клиринговые компании);

- государственные унитарные предприятия, включенные в специальный перечень правительства;

- акционерные общества, акции которых принадлежат государству;

- компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Особенности МСФО

Задача МСФО — дать возможность сравнивать финансовые показатели компаний разных стран. Но в мире множество стран со своими особенностями налоговой политики, и нельзя ожидать, что все системы финансового и бухгалтерского учета могут стать совершенно одинаковыми. Из-за этого МСФО — именно система принципов сопоставимого учета, а не жесткий единый регламент ведения финансовых документов.

В силу этого основа МСФО — приоритет экономического смысла над строгой формальностью при ведении финансового учета.

Как пример и следствие главенства смысла нужно назвать такие важные принципы МСФО, как:

- допущение о непрерывности;

- принцип начисления.

Допущение о непрерывности означает, что при учете исходят из предположения, что компания по умолчанию продолжает вести свою деятельность, как и прежде. Если компания, например, прекращает свою деятельность в каком-либо из сегментов, то это должно быть отдельно отображено в отчетности.

Принцип начисления означает, что существенные события, которые произошли за отчетный период, должны найти отражение в отчетности, даже если они скажутся на финансовых результатах только в будущем. Примером такого отображения может быть начисление резервов. Согласно МСФО, для начисления резервов не нужно даже юридическое основание, а достаточно иметь любую задолженность или обязательство.

Например, если у компании имеется задолженность в иностранной валюте, то, согласно принципам МСФО, при росте курса этой валюты компания может сформировать резерв под обеспечение обязательств, а формирование резерва отразить как затраты.

Кроме того, отсутствие строгой регламентации, такой как план счетов и состав статей, проявляется в том, что, помимо основных четырех форм отчетов, в отчетности по МСФО должны быть:

- изложение принципов учетной политики;

- примечания.

В изложении принципов учетной политики компания разъясняет, что и на каком основании включено в тот или иной раздел отчетности в соответствующую статью. Например, компания может дать пояснения, по какому валютному курсу включаются в состав выручки экспортные доходы.

Примечания разъясняют и подробно детализируют статьи финансовой отчетности. Так, в примечании будет подробно указано, что, например, входит в состав выручки или в состав финансовых обязательств компании.

Очень часто принципы учетной политики излагаются именно в качестве примечаний.

Основной частью отчетности по МСФО являются следующие четыре формы отчетов:

- Баланс или Отчет о финансовом положении;

- Отчет о совокупном доходе;

- Отчет об изменениях в капитале;

- Отчет о движении денежных средств.

В балансе отражается имущество, обязательства и капитал компании. Имущество отмечается в разделе «Активы» (состоит из двух разделов — «Оборотные активы» и «Внеоборотные активы») и перечисляется в отчете по возрастанию (или по убыванию) ликвидности. Обязательства располагаются по срочности их погашения. Причем расположение обязательств согласуется с расположением статей активов. Если в списке активов на нижних строчках отмечены наиболее ликвидные , то на нижних строчках обязательств будут отмечены самые краткосрочные.

Отчет о совокупном доходе

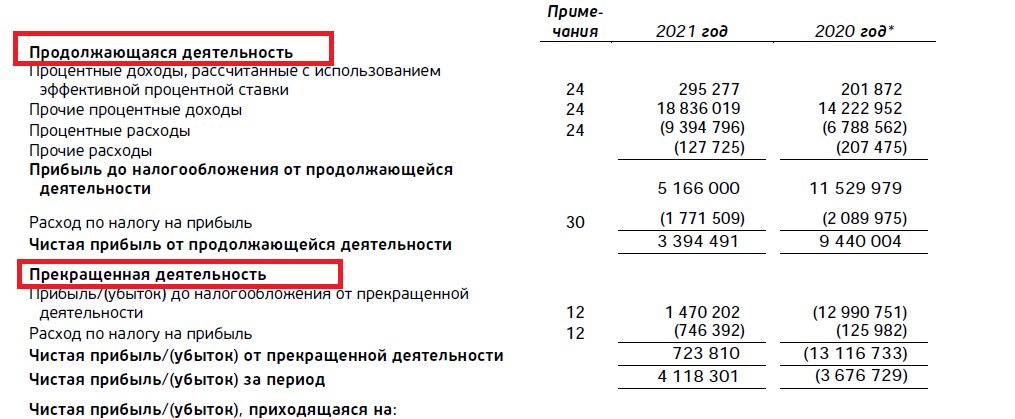

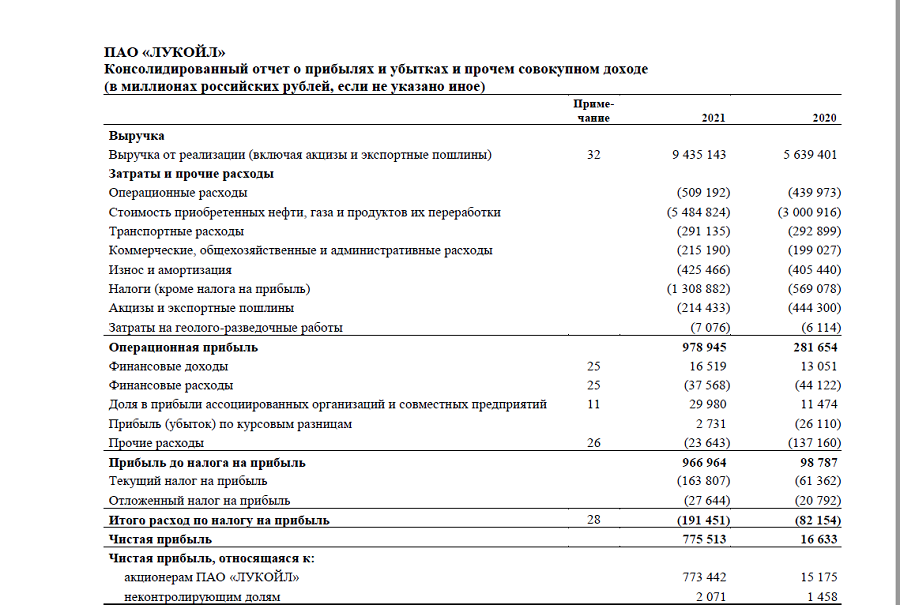

Он может быть как в виде одного отчета, так и разделен на «Отчет о прибылях и убытках» и «Отчет о прочих доходах». В этом разделе вначале указываются основные доходы и основные расходы компании с указанием промежуточных итогов — валовая прибыль, операционная прибыль. Затем в отчете отображаются прочие доходы и расходы с выведением в качестве итогов чистой прибыли и совокупного дохода.

Отчет об изменениях в капитале

В нем показывается изменение чистой стоимости имущества владельцев компании. В этом отчете отмечается, какую прибыль заработала компания и сколько из нее было выплачено в качестве дивидендов.

Отчет о движении денежных средств

В этом отчете отображаются денежные потоки компании. Отчет имеет три раздела, в которых отмечается движение по счетам денег от основной, инвестиционной и финансовой (кредитной) деятельности.

МСФО и РСБУ

В России, кроме МСФО, в первую очередь применяются Российские стандарты бухгалтерского учета (РСБУ). РСБУ главным образом требуется для целей налогообложения юридических лиц.

Если говорить о различиях МСФО и РСБУ, то стоит выделить такие, как:

- регламентация;

- консолидация;

- классификация статей;

- метод оценки;

- применение профессионального суждения.

Регламентация

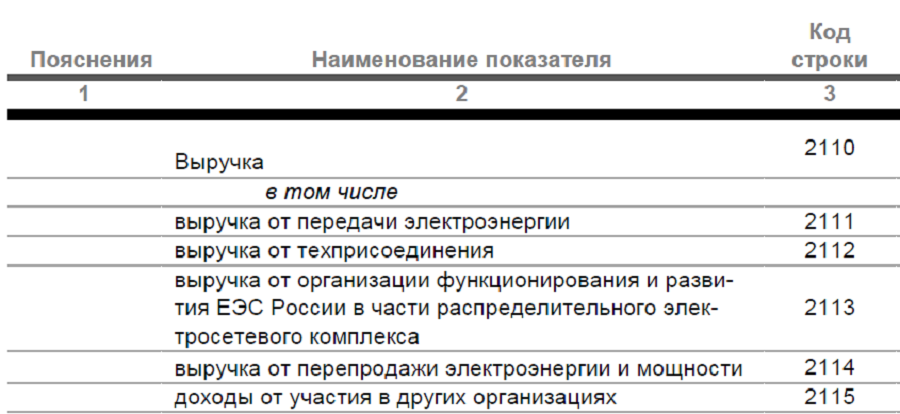

Отчеты по МСФО не имеют такой строгой кодировки. Строки часто не имеют нумерации, а примечание, относящееся к составу выручки, может быть у одной компании под номером 5, а у другой — под номером 32.

РСБУ достаточно жестко регламентирует разделы отчетности, статьи, а также первичные бухгалтерские документы. Все документы всех рангов имеют строгое соотношение, практически не допускающее разночтений. При этом каждая статья отчетного документа имеет однозначную кодированную нумерацию. Например, если статья «Выручка» кодируется как 2110, где 2 — означает Форму 2 отчета (Отчет о прибылях и убытках), 1 — первый раздел отчета, 10 — это кодировка первой строки. Состав выручки будет показываться в строках 2111, 2112 и т. д.

Консолидация

Как мы уже говорили, основной принцип МСФО — приоритет экономического смысла. Поэтому отчетность по МСФО у компаний, которые имеют контроль над другими компаниями, может быть консолидированной. Например, покупая акции «Газпрома», вы покупаете акции компании, контролирующей, например, «Газпром нефть» и «Мосэнерго». Поэтому инвестора будет интересовать отчетность, которая будет учитывать и результаты дочерних компаний. В консолидированной отчетности учитываются активы, обязательства, доходы и расходы с учетом внутригрупповых обязательств и операций. Если дочерняя компания должна деньги материнской или одна компания продает что-то другой компании группы, то итоговые показатели учтут этот фактор — консолидированная выручка покажет только продажи «наружу», а консолидированные финансовые вложения покажут только размещения средств во внешние финансовые активы.

Отчетность по РСБУ такую консолидацию не предусматривает.

Классификация статей

Статьи отчетности по МСФО классифицируются, исходя из экономического смысла. В РСБУ применяется, скорее, исторически сложившийся подход. Мы уже говорили о затратах при формировании резервов. Также разница проявится при учете деривативов. МСФО будет относить их к обязательствам, а РСБУ будет отражать их только на забалансовых счетах и реализации ценных бумаг

Метод оценки

Принцип приоритета экономического смысла отразится и при оценке стоимости активов, обязательств и определении размеров доходов и расходов. Так, МСФО будет применять учет по справедливой или текущей стоимости.

В РСБУ будет использован затратный метод и учет нормативных сроков.

Например, компания приобрела основные средства за ₽100 млн. Норматив срока службы этих основных средств составляет, к примеру, 20 лет. По РСБУ через год на балансе эти активы будут отражаться по стоимости ₽95 млн (100 — 100/20), а амортизационные затраты составят ₽5 млн.

По МСФО стоимость этих активов через год будет учитываться, исходя из текущей оценки. Это может быть, к примеру, ₽93 млн, а может и ₽97 млн. Соответственно, и амортизационные затраты по МСФО могут составить для этого примера либо ₽7 млн, либо ₽3 млн.

Применение профессионального суждения

В МСФО профессиональное суждение применяется. Бухгалтер может включать в учет (или в определенную группу статей) активы, обязательства и операции по своему усмотрению, если обоснует экономический смысл необходимости этого учета. Поэтому отчетность и должна содержать изложение принципов учета.

В РСБУ профессиональное суждение не применяется. Все статьи, их состав, разнесение показателей по статьям строго регламентированы.

Такая разница в стандартах учета несколько затрудняет как применение МСФО, так и переход на него. С другой стороны, для инвестора важно то, что российское законодательство требует ведение и публикацию отчетности по МСФО

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее