Заявление на рефинансирование кредита

Под рефинансированием кредита обычно понимается получение нового займа на выгодных для клиента условиях, причем его средства направляются на погашение старых кредитов, оформленных на менее привлекательных условиях. Сегодня подобная процедура является чрезвычайно востребованной на финансовом рынке страны, что обусловлено несколькими причинами.

Во-первых, большое количество заемщиков не справляются со взятыми на себя финансовыми обязательствами, поэтому вынужденно прибегают либо к рефинансированию, либо к реструктуризации имеющихся кредитов. Во-вторых, часть крупных и серьезных банков, например, Сбербанк, ВТБ 24 и т.д., заинтересованы в увеличении количества клиентов, при этом могут предложить им выгодные условия кредитования. В результате данные финансовые организации разрабатывают специальные программы, предлагающие заемщикам рефинансирование кредитов, взятых в других банках.

Порядок обращения о рефинансировании

Очевидно, что рефинансирование кредита в большинстве случаев является выгодной для клиента операцией. Особенно это касается долгосрочных кредитов на большую сумму, в частности ипотечных, в отличии, например, от потребительских. Нередко ставки по ипотеке снижаются, что может стать поводом для запуска процедуры рефинансирования.

Для ее начала необходимо заполнить и подать в банк соответствующее заявление или анкету. Его форма разрабатывается каждой кредитной организацией самостоятельно, поэтому бланк можно либо скачать с официального сайта финансового учреждения, либо получить, лично посетив отделение банка. Однако, перед заполнением и подачей заявки рекомендуется изучить предложения различных банков и встретиться с их специалистами для уточнения условий программ рефинансирования, разработанных в каждой кредитной организации.

Обычно обязательными условиями для проведения рефинансирования являются следующие требования банка:

- отсутствие текущей просрочки по существующим кредитным договорам, не важно, речь идет об ипотеке, потребительском или автокредите;

- предоставление выписок по каждому займу с указанием задолженности на момент подачи заявления на рефинансирование;

- предоставление сведений о доходах, месте постоянного трудоустройства и условий действующего трудового контракта.

Как составить заявление?

При заполнении заявления на рефинансирование рекомендуется выполнять следующие требования:

- четко указать цель получения и сумму необходимых средств, а также то, куда они будут направлены;

- определить желательные условия кредитования;

- предоставлять только достоверную информацию, даже если она не всегда характеризует заемщика с положительной стороны;

- по возможности указать варианты обеспечения кредита, наилучшими среди которых являются оформление залога или предоставление договоров поручительства;

- в дополнение к заявлению предоставить исчерпывающие сведения, доказывающие наличие дохода, достаточного для беспроблемного обслуживания получаемого займа.

Образец заявления на рефинансирование кредита

В качестве примера грамотного оформления заявления можно привести следующий образец.

В приведенном образце заявления на рефинансирование четко указана необходимая сумма, желательные условия получения займа, а также обеспечение кредита в виде собственного транспортного средства. Очевидно, что при отсутствии текущих просрочек по выплатам вероятность одобрения подобной сделки достаточно высока.

Заявление на рефинансирование ипотечного кредита

Наиболее часто заемщики обращаются в банк с просьбой произвести рефинансирование ипотеки. Это не удивительно, так как данный вид кредитования обоснованно считается одним из наиболее обременительных. Поэтому вполне понятно желание клиента снизить финансовую нагрузки при первой же возможности.

Еще одним фактором в пользу рефинансирования ипотечного кредита выступает периодическое снижение процентной ставки, нередко происходящее во время действия ранее оформленных договоров, условия которых в результате становятся менее привлекательными. Поэтому некоторые банки производят рефинансирование даже собственных займов на новых, более выгодных условиях. В частности, подобная практика характерна для Сбербанка, который является бесспорным лидером в сфере ипотечного кредитования.

Что еще потребуется?

Для запуска процедуры рефинансирования, помимо заявления, требуется предоставление документов, перечень которых определяется каждым конкретным банком. Обычно в их число входят:

- действующие кредитные договоры, на погашение задолженности по которым будут направлены средства при одобрении рефинансирования;

- справки о размерах текущей задолженности по указанным договорам займа;

- документы, подтверждающие право заемщика на закладываемое имущество;

- справки с места официального трудоустройства о уровне доходов и занимаемой должности и т.д.

По большому счету, пакет предоставляемой вместе с заявкой на рефинансирование кредита документации можно назвать стандартным, который обычно собирается и подается при получении займа.

Какие банки проводят рефинансирование кредитов?

Сегодня достаточно большое число банков разработало и предлагает клиентам собственные программы рефинансирования кредитов, оформленных в других финансовых организациях. Естественно, лидерами работы в этом направлении выступают наиболее крупные и солидные банковские структуры, к числу которых относятся Сбербанк России, Россельхозбанк, ВТБ 24, Газпромбанк и многие другие. Подобное ситуация объясняется достаточно просто – за счет выгодных условий рефинансирования, предлагаемых заемщикам других банков, кредитные организации стараются увеличить собственную клиентскую базу.

Какие документы нужны для рефинансирования ипотеки

Рефинансирование – один из эффективных способов решения финансовых проблем. В статье мы рассмотрим, какой пакет документов нужно собрать, чтобы банк позволил оформить рефинансирование ипотеки.

В семье Гнездышкиных возникла дилемма. Супруги хотят выйти на пенсию. Но на их плечах все еще лежит ипотека, а дети пока учатся и не могут помочь родителям. Немного поразмыслив, они пришли к выводу, что сократить стоимость выплат им поможет рефинансирование.

Суть рефинансирования

Рефинансированием называют процесс, когда берут второй кредит, чтобы выплатить первый. В таком случае условия будут более выгодными, и выплачивать долг будет легче. Совкомбанк предлагает свои услуги переоформления займа.

В последнее время рефинансирование стало особенно популярно. Произошло это потому, что процентная ставка сейчас меньше, чем, к примеру, 10 лет назад. На данный момент она в среднем на 3% ниже, а ведь когда речь идет о крупных суммах – это значимая цифра.

Кроме того, в течение 10-15 лет в жизни каждого могут происходить значительные изменения: появляются дети, снижается зарплата, растет инфляция, появляются проблемы со здоровьем и т. п. Рассчитать размер предполагаемого ипотечного платежа лучше заранее — с помощью специального калькулятора.

Банк может отказать, если:

- у заемщика плохая кредитная история;

- с самого начала в договоре был прописан пункт о том, что кредит нельзя закрывать досрочно;

- заемщик не устраивает кредитора по каким-то иным причинам.

В первом и последнем случае можно попытаться найти другой банк, но, возможно, уже не удастся найти столь же выгодные условия.

Рефинансируйте кредит в Совкомбанке. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Требования к заемщику

Найти подходящего кредитора для рефинансирования почти так же сложно, как и оформить первую ипотеку. Но все же есть некоторые отличия.

К примеру, теперь у вас есть подробная кредитная история. Даже если она не самая идеальная, чем больше кредитору известно о будущем плательщике, тем выше вероятность, что он доверится заемщику.

Со стороны может показаться, что рефинансирование полезно только заемщику, но это не так. На самом деле, в плюсе остаются все: банк, изначально выдавший ипотеку, получает назад и свои деньги, и уже выплаченные проценты; тот, кто рефинансирует заем, приобретает нового клиента, а сам заемщик – сэкономленные средства, которых он мог бы лишиться, если бы не перешел на новые условия.

Супруге Насте такой способ кажется странным. Взять один кредит, чтобы закрыть другой? Звучит, как финансовая пирамида – как-то ненадежно. Но муж Витя успокоил ее, рассказав, как пару лет назад взял кредитку «на черный день», и, как это часто бывает, потратил больше, чем ожидал.

Проценты оказались очень высокими. Супруг мог выплачивать только их, но сам долг не уменьшался. Тогда он взял настоящий кредит, чтобы закрыть кредитку, и уже через месяц сумма долга медленно, но верно поползла вниз.

Какие требования предъявляют банки к претенденту на рефинансирование:

- Стаж работы.

Надежным считается тот, кто работает на нынешнем месте не менее трех месяцев. А общий рабочий стаж должен составлять не менее одного года.

- Кредитная история.

О ней мы говорили выше.

- Доход.

Не ниже 40% от ежемесячного платежа. Сумма может варьироваться в зависимости от региона. Так, в Москве эта цифра и вовсе покажется смешной.

- Возраст.

Заемщику, который рефинансирует кредит, должно быть не менее 21 года и не более 65 лет.

- Гражданство и место жительства.

Претенденту на кредит не обязательно быть гражданином РФ или других стран СНГ. Главное, на что смотрят в банке, – это место жительства и место работы. Они должна совпадать с городом, в котором находится офис учреждения.

Все эти требования могут меняться в зависимости от банка.

Требования к рефинансируемому кредиту

Кто-то скажет: «Я подхожу под описание, значит можно оформлять». Но не спешите, не всё так просто: банки смотрят еще и на то, насколько добросовестно клиент оплачивал саму ипотеку.

Финансовые организации анализируют, нет ли неоплаченных задолженностей. Чтобы доказать, что нынешнее финансовое положение стабильно, придется подтвердить, что за последние полгода задолженностей по ипотеке не было. Важны именно последние месяцы, потому что не все могут похвастать безупречным финансовым положением – в банке это понимают.

Кроме того, важно, чтобы ипотека не была рефинансирована более двух раз в принципе. Иначе это будет показателем того, что клиент, скорее всего, уйдет, как только услышит о более выгодных условиях.

В результате банк получит слишком низкую прибыль, которая не покроет даже оплату работы сотрудников, оформивших ипотеку.

Важно, чтобы недвижимость больше не участвовала ни в сделках, ни в судебных спорах, а еще не была залогом и т.п.

Перечень необходимых документов

У каждого финансового учреждения пакет разный, поскольку отличаются внутренние руководства и условия. Но основной список выглядит так:

- выписка со ссудного счета;

- заявка по форме банка;

- заявка на разрешение рефинансирования.

Пока заявление рассматривают, можно начинать готовить следующий пакет документов:

- Квитанция за оплату регистрации в Росреестре.

- Справка об оценке квартиры/дома.

Ее требуют, даже если оценка уже проводилась на этапе оформления займа. Ведь за прошедшее время могла случиться как природная катастрофа (например, упавшее дерево оборвало провода), так и косметический ремонт.

- Переоформление страховки.

Гнездышкины жили в квартире уже больше двадцати лет – за это время они успели дважды сделать ремонт и одну небольшую перепланировку. Они сомневались, можно ли так поступить, поэтому заранее вызвали оценщика недвижимости.

Когда заявка будет принята, банк предоставит список документов, которые нужно собрать. Вероятно, это будут:

- Личные документы заемщика:

- паспорт РФ (или загранпаспорт и вид на жительство),

- СНИЛС,

- ИНН,

- справка 2-НДФЛ;

- регистрация по месту жительства;

- трудовая книжка;

- военный билет;

- документы о семейном положении.

- Документы по квартире и ипотеке:

- выписка по текущему долгу (ее лучше оформить последней, т.к. у этого документа маленький срок годности);

- разрешение на переоформление займа от прошлого учреждения;

- закладная о передаче прав кредитования другому участнику процесса;

- договор жилищного займа;

- заключение о стоимости квартиры или дома;

- подтверждение права собственности;

- страховой полис и т. п.

Продолжать можно долго, но не стоит беспокоиться об этом раньше срока. Полный перечень предоставит сам кредитор, поэтому лучше дождаться его ответа, чтобы не делать бесполезные копии.

Что еще может понадобиться

Скорее всего, заемщику придется провести оценку жилища, поэтому после того, как клиент определится с кредитором и подаст необходимые заявки, стоит заняться этим вопросом.

Кроме того, нужно будет заключить новый договор страхования, переоформить недвижимость, и последнее по порядку, но не по значению – набраться терпения. Ведь процесс рефинансирования занимает много времени.

Гнездышкины решили, что выходить на пенсию им еще рано. Но теперь, когда их расходы значительно уменьшились, Настя устроилась на менее оплачиваемую, но на более захватывающую работу – внештатным журналистом в «Вести пенсионера». А Витя стал реже брать смены и чаще ходить на рыбалку.

Желаем вам, как и нашим героям, искать и находить способы сделать жизнь проще, комфортнее и интереснее!

Как рефинансировать ипотеку

Несколько лет назад я купила квартиру в ипотеку и обязалась выплачивать 14,75% годовых в течение 25 лет.

рефинансировала ипотечный кредит

За два года я выплатила всего 20 тысяч рублей из основного долга и отдала банку целых 640 тысяч рублей процентов.

Чтобы платить меньше, я сделала рефинансирование: взяла в другом банке кредит по сниженной ставке и погасила им ипотеку. Теперь я плачу 9,75%, это сэкономит мне 2 700 000 ₽. Расскажу, как у меня это получилось.

При рефинансировании я взаимодействовала с двумя банками. Чтобы не сбить вас с толку, я называю банк, в котором брала ипотеку, «старым» банком, а тот, в котором рефинансировала кредит, — «новым».

Что нужно, чтобы рефинансировать ипотеку

- Найти подходящий банк.

- Подать заявку на рефинансирование ипотечного кредита.

- Собрать документы и одобрить недвижимость.

- Погасить предыдущий долг деньгами нового банка.

- Снять и наложить обременение на квартиру.

Это долгий процесс, но если все делать по плану, то уже через пару месяцев или даже быстрее можно будет платить меньше.

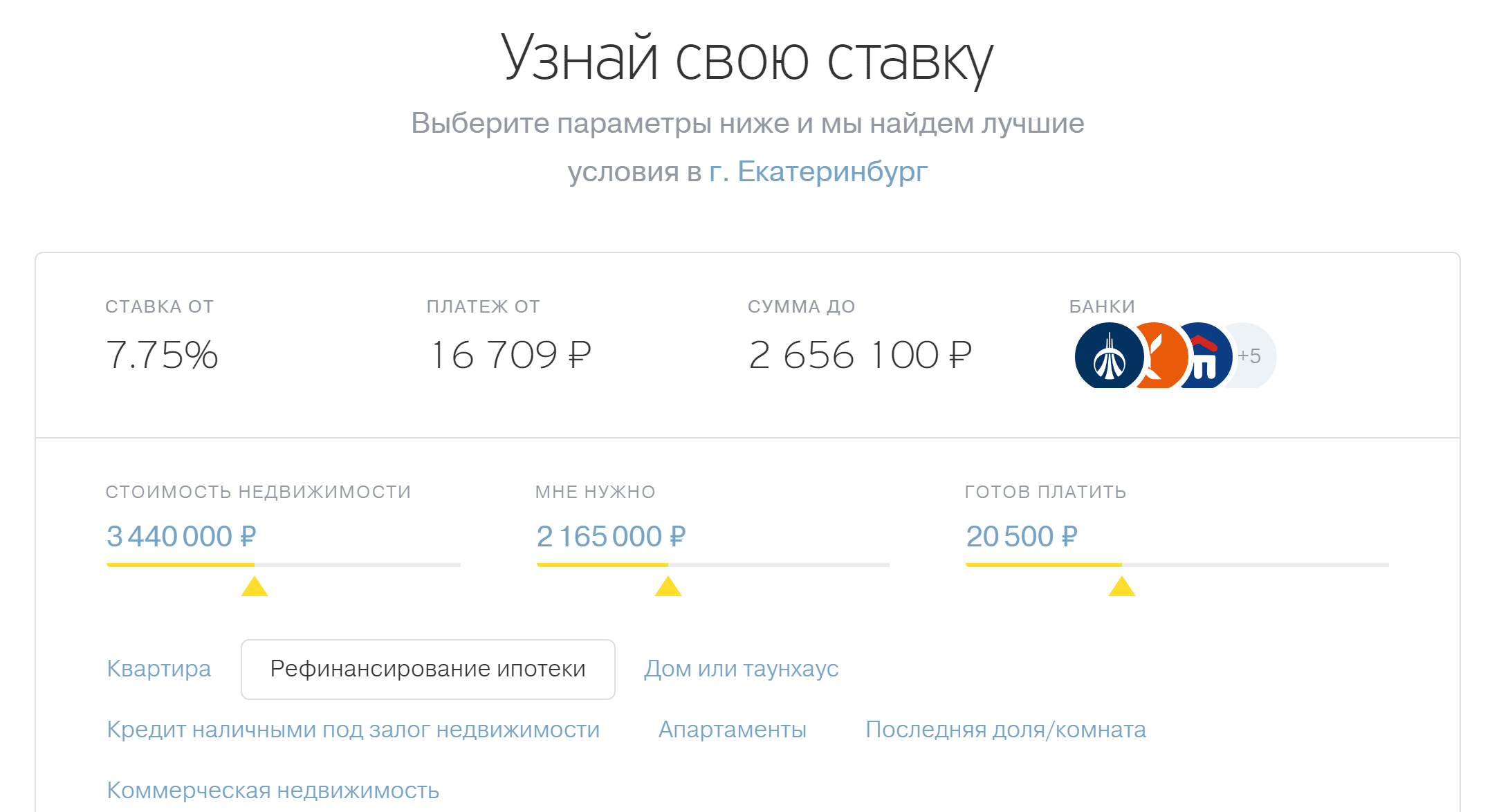

Найти подходящий банк

У меня была цель снизить ставку по ипотеке минимум на 2 процентных пункта. Срок я хотела оставить прежним, чтобы уменьшить ежемесячный платеж.

Подходящий банк искала в интернете. Открывала сайты, переходила в разделы с рефинансированием ипотеки и сравнивала размеры, сроки и валюту кредита.

Чтобы проще сравнивать предложения, можно пользоваться агрегаторами, например «Банки-ру» или «Сравни-ру». Они собирают информацию с банковских сайтов и фильтруют их предложения по заданным параметрам.

Чтобы привлечь клиентов, часто банки пишут «от 9,25%», «от 10%», «от 10,5%». В жизни оказалось, что кредит по минимальной ставке дают тем, кто внес высокий первоначальный взнос — от 30—50%, использует дополнительные услуги банка, например электронную регистрацию сделки, получает зарплату на карту этого же банка, а еще сможет провести сделку в течение 30 дней после того, как банк одобрит рефинансирование. Я не соответствовала этим требованиям, и супервыгодную ставку мне не дали.

Узнать примерную ставку для моих условий я смогла с помощью ипотечного калькулятора. Такой есть на сайте почти каждого банка.

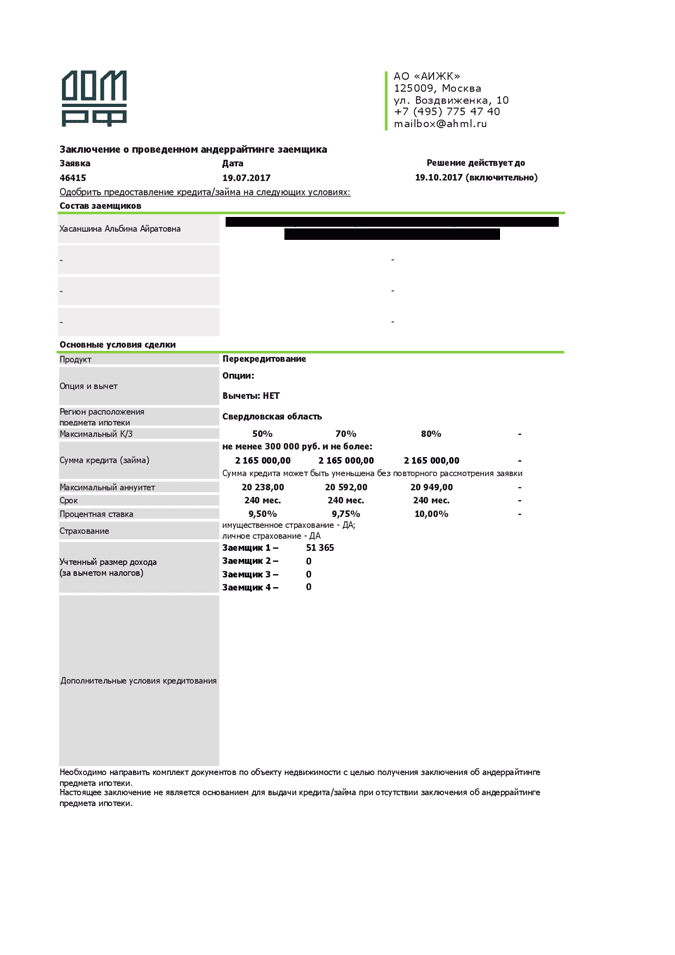

Условия одного из банков меня устроили: от меня требовали подтвердить доход справкой о доходах и суммах налогов физического лица — бывшей 2-НДФЛ — и застраховать жизнь, а взамен я могла рефинансировать ипотеку под 9,75% вместо нынешних 14,75%.

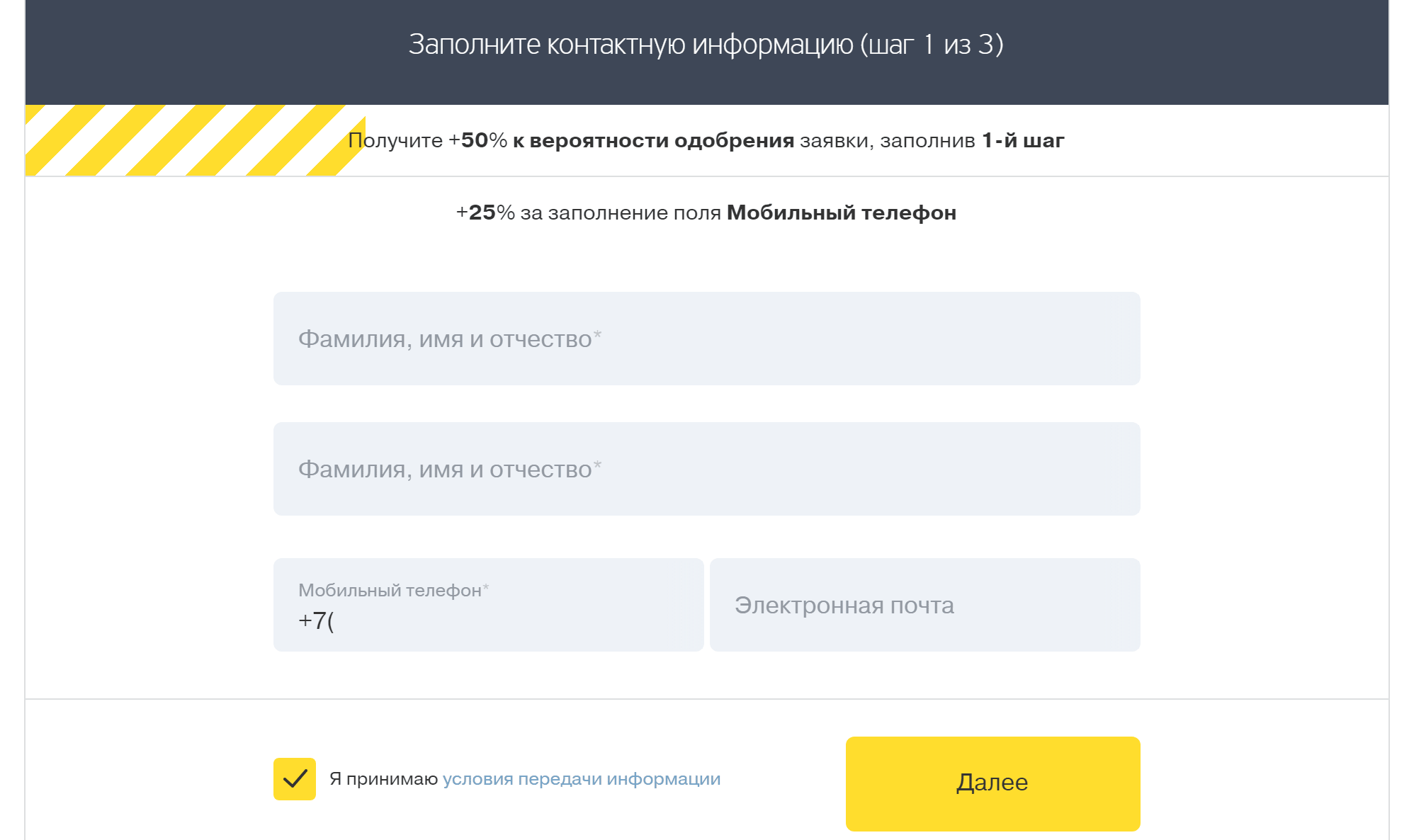

Подать заявку

Заявка на рефинансирование ипотеки — это резюме заемщика. Так банк знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 50% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или реструктуризация, мне могли отказать.

Банк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС.

- Заверенную копию трудовой книжки. Также подойдет форма СТД-ПФР. А если трудовая книжка электронная — это единственный вариант.

- Справку о налогах и суммах дохода физического лица.

- Кредитный договор со старым банком.

- График платежей из старого банка.

- Справку об остатке долга по кредиту.

Через восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

Так банк проверил достоверность информации и убедился, что у меня хватит зарплаты и что в ближайшее время я не попаду под сокращение. На следующий день мне одобрили кредит.

Собрать документы на недвижимость

Документы на недвижимость нужны, чтобы банк проверил квартиру, которую берет в залог. Банк интересует, не занижена ли стоимость квартиры, не рухнут ли стены дома через неделю и действительно ли это квартира клиента.

Когда я просто брала ипотеку, эти документы предоставил банку продавец квартиры. При рефинансировании это моя обязанность, потому что теперь я собственник квартиры.

Чтобы доказать стоимость квартиры, я заказала ее оценку. Обратилась в компанию, которая была в списке аккредитованных. Такой перечень обычно есть у каждого банка. Оценщик сфотографировал комнаты, подъезд и двор. За услугу я заплатила 2500 ₽. Отчет готовили два дня.

Пока готовили отчет, я собрала остальные документы, которые нужно было предоставить в новый банк:

- Договор купли-продажи квартиры.

- Выписку из ЕРГН или свидетельство о собственности — его выдавали до 2016 года.

- Технический паспорт.

- Договор страхования и квитанцию об уплате страховой премии.

- Справку об отсутствии задолженности по коммунальным платежам из расчетного центра.

Но не все банки требуют подобный список — например, иногда можно обойтись без технического паспорта. Это лучше уточнять заранее.

Обычно при рефинансировании ипотеки предстоят такие расходы:

- Срочные проценты. Сумма задолженности формируется из суммы основного долга и срочных процентов на дату погашения — при рефинансировании их уплачивает не каждый новый банк, иногда это ложится на плечи заемщика.

- Оценка квартиры. Новый банк обычно просит подготовить новый отчет.

- Оплата страховки. Ее придется оформлять по требованиям нового банка и подбирать компанию из его списка.

Мне повезло со страховкой: как раз заканчивалось действие предыдущего договора и я просто заключила новый. Часть документов на квартиру была дома, а недостающие мне выдали в старом банке, паспортном столе и расчетном центре.

Закрыть долг перед старым банком

Проверив квартиру, новый банк приготовился закрыть долг у старого, чтобы перевести залог к себе. На этом этапе происходит рефинансирование: клиент подписывает документы по свежему кредиту, а новый банк гасит долг перед прежним.

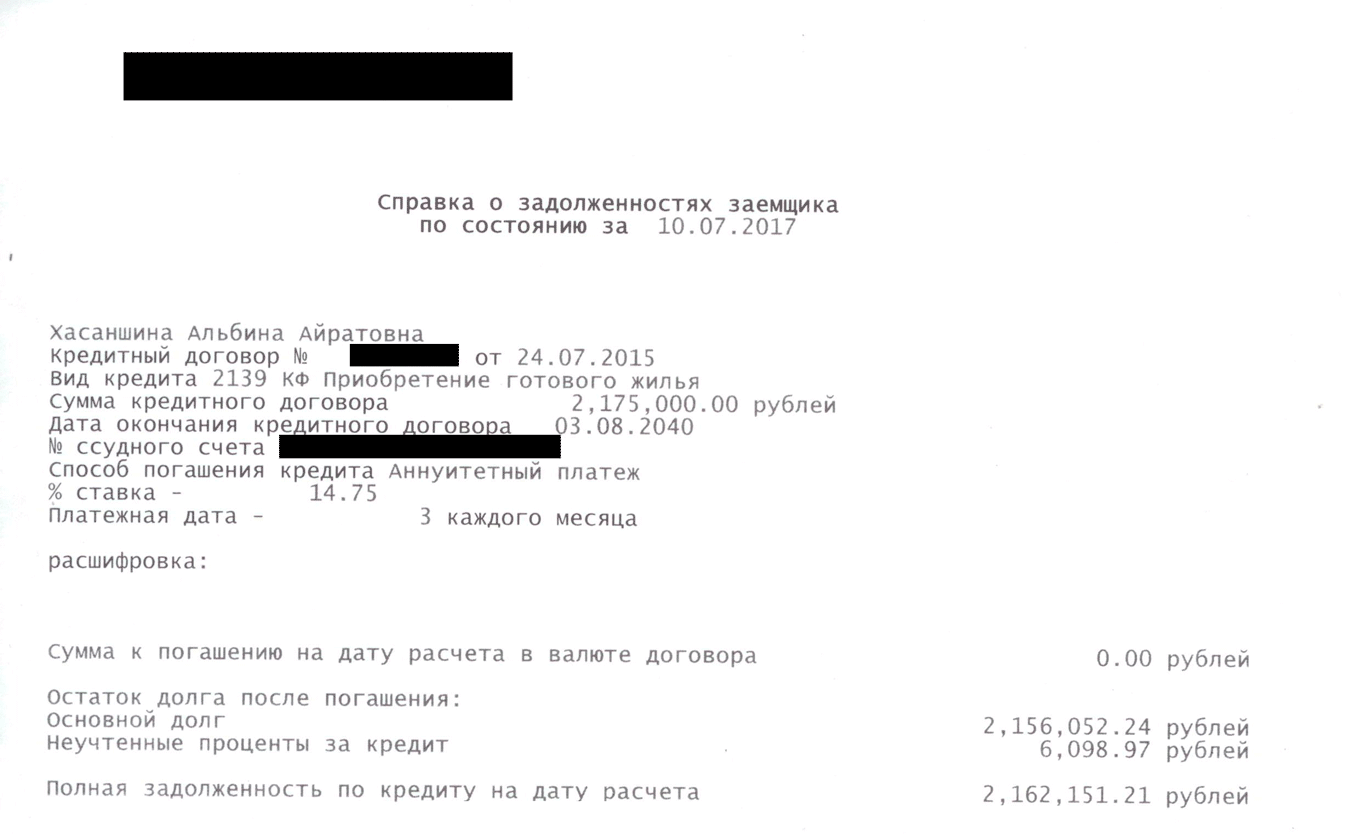

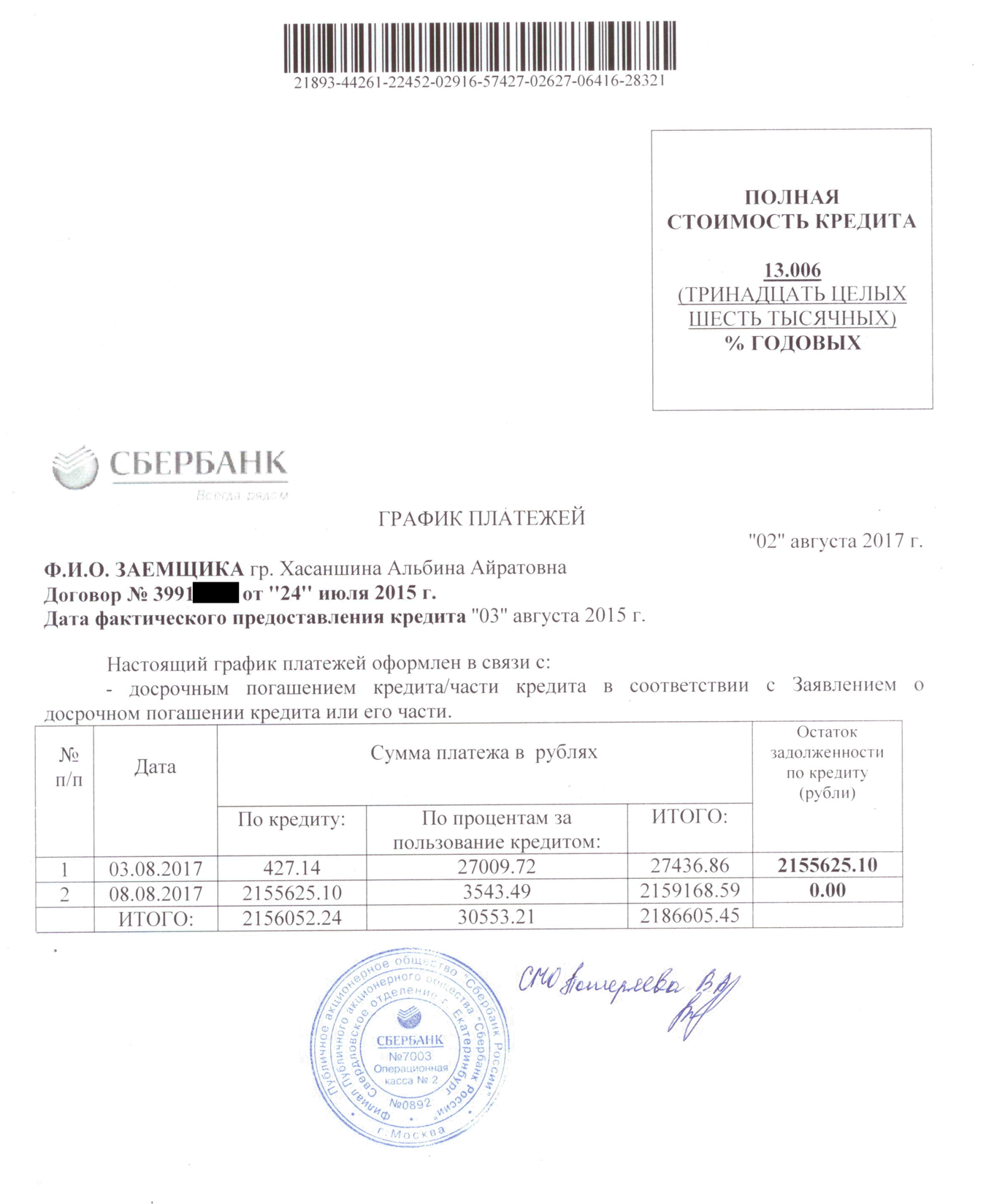

Я пришла в новый банк и подписала документы. Потом сообщила старому банку, что хочу досрочно закрыть ипотеку, и уточнила задолженность, затем передала реквизиты для зачисления в новый банк.

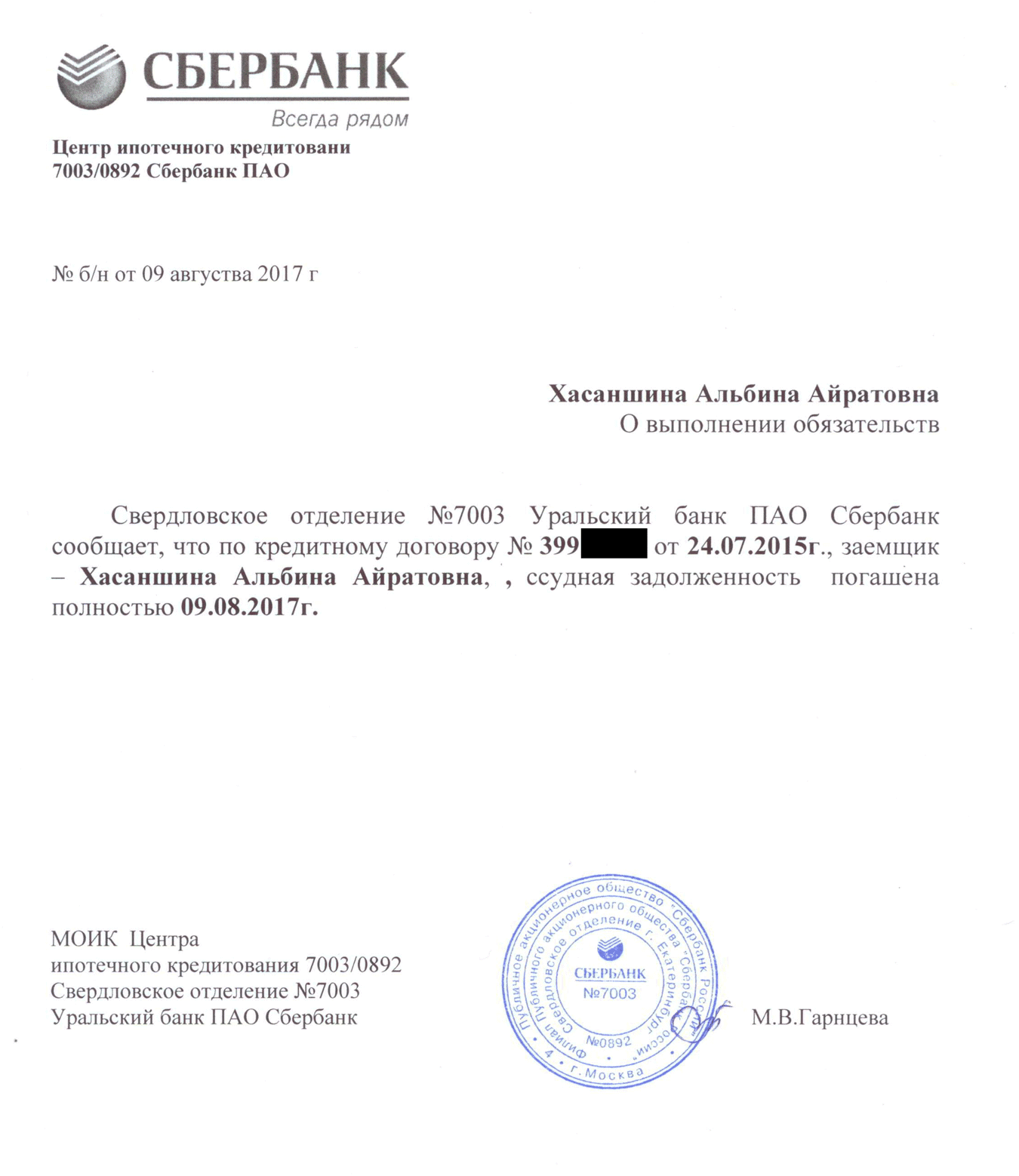

Пока я собирала документы, старый банк продолжал ежедневно начислять проценты по ипотеке — те самые срочные проценты, о которых я говорила выше. 8 августа, в день полного досрочного погашения, по кредиту вместе с процентами набежало 2 159 168 рублей 59 копеек. У нового банка я просила только 2 155 625 рублей 10 копеек. Разницу 3543,49 ₽ пришлось доплатить самой.

Я не знала, что эти деньги надо класть на специальный счет, и положила их на карту, с которой банк списывал платежи по ипотеке. 8 августа банк увидел, что денег на специальном счете не хватает, и не провел досрочное погашение. За 24 часа банк начислил мне еще 708 ₽ процентов. Утром 9 августа я пришла в офис банка, перевела недостающую сумму и погасила ипотеку.

Снять и наложить обременение

При ипотеке квартира считается моей собственностью с обременением. Я могу жить в ней, делать текущий ремонт. Однако сделать перепланировку, сдать в аренду, подарить другому человеку или продать без письменного согласия банка нельзя. Это и есть обременение, или залог.

Мне нужно было переоформить залог квартиры со старого банка на новый. В прежний банк я написала заявление с просьбой выдать закладную с отметкой об исполнении обязательств, потому что у меня была бумажная закладная. Сейчас многие банки переходят на электронный вариант документа, в этом случае банк сам подает заявление в Росреестр на снятие обременения.

Пока новый банк не оформит закладную в свою пользу и не зарегистрирует ее в Росреестре, кредит считается необеспеченным и по нему может действовать повышенная процентная ставка. Так, многие банки повышают ставку на 2—4 процентных пункта. Таким образом банк стимулирует заемщика быстрее решить вопрос с документами. Обычно банк готовит закладную месяц, но я получила документ через две недели. Точные сроки обычно указаны в кредитном договоре.

Вместе со специалистом из нового банка я пошла в МФЦ, показала закладную с отметкой и написала два заявления: на снятие обременения и наложение нового обременения. Предоставила сведения о квартире и заплатила госпошлину 500 ₽ — при рефинансировании она равна 1000 ₽: половину платит заемщик, вторую часть — кредитор. Через неделю квартира перешла в залог новому банку.

Можно ли перевести ипотеку в другой банк

Перевод ипотеки из одного банка в другой называется рефинансированием. Кредитная организация выдает новый кредит для погашения старого на более выгодных условиях. Всегда ли у заемщика есть возможность рефинансировать ипотеку, и что для этого необходимо? Разбираемся в материале.

Стоит отметить, что рефинансирование с каждым годом становится более популярной банковской процедурой. Обусловлено это преимуществами и возможностями, которые оно открывает для заемщиков:

меньшая процентная ставка по кредиту;

изменение срока кредитования;

возможность объедения кредитов;

выведение залогового имущества из-под обременения.

Причиной переведения ипотеки в другой банк может стать подбор гражданином привлекательного предложения с более выгодными условиями, чем в банковской организации, где открыт договор на текущий момент. Жилищный кредит берется на несколько лет, не исключено, что ситуация на рынке кредитования за этот период изменится.

Переводить ипотечный кредит в другую организацию целесообразно в следующих случаях:

разница в процентных ставках в пользу новой ипотеки составляет не менее 2%;

перевод поможет решить финансовые трудности за счет увеличения срока выплаты долга (ежемесячные взносы уменьшатся, а переплата вырастет незначительно).

Ради небольшой выгоды переходить из одного банка в другой не стоит, так как первоначальная кредитная организация прекратит обслуживание и в следующий раз не пойдет навстречу клиенту. При возникновении трудностей с выплатой долга можно было бы обратиться с просьбой снизить процентную ставку, но это, как правило, не работает.

Банк, кредит в котором погашается за счет средств другого кредитора, не имеет права отказать или помешать клиенту в рефинансировании, однако в некоторых случаях переход ограничен условиями договора, и взять ипотеку в сторонней кредитной организации немного сложнее.

Как перевести ипотеку в другой банк

Рефинансировать кредит можно практически в любой банковской организации. Вне зависимости от того, в каком учреждении был оформлен прошлый займ, они готовы предложить более привлекательные условия. Подобрать оптимальный банк и программу рефинансирования можно несколькими путями:

обратиться за помощью к аналитику, который рассмотрит имеющиеся на рынке предложения и подберет наиболее выгодное и подходящее;

изучить ТОП-10 банков по рефинансированию, куда входит и «Росбанк Дом», предлагающий клиентам переоформление любого вида ипотеки.

рассчитать условия с помощью ипотечного калькулятора на сайтах выбранных кредиторов – сервис позволяет самостоятельно сравнить параметры кредитования.

Чтобы узнать, можно ли перевести ипотеку в выбранную финансовую организацию, нужно посетить ее офис или отправить онлайн-заявку. На сайте «Росбанк Дом» сделать это можно в несколько шагов:

перейти на страницу с анкетой;

указать фамилию, имя, отчество, регион и заполнить другие поля формы;

согласиться с условиями обработки персональных данных;

нажать на кнопку «Отправить заявку».

Предварительное решение банка станет известно уже через 10 минут. По указанному номеру с заемщиком свяжется специалист, который более подробно ответит на вопросы, можно ли рефинансировать ипотеку в другом банке, на каких условиях, какие требования предъявляются к заемщику и т.д.

Условия и список нужных документов

Для рефинансирования потребуется соблюдение обязательных общих и индивидуальных условий банка. Например:

Квартира приобретается на вторичном рынке. Некоторые финансовые учреждения не хотят рисковать и оформлять ипотеку на новое жилье от неаккредитованного застройщика.

Особые условия. Процентная ставка по кредиту для соискателя может быть снижена только при наличии хорошей кредитной истории. В каждом случае решение принимается индивидуально после личного посещения банка клиентом.

Своевременные выплаты по старому кредиту. Если в последние месяцы график внесения платежей по каким-то причинам не соблюдался, кредитная организация может отказать в рефинансировании. Дополнительно уточнить, можно ли перевести ипотеку, стоит после разъяснения причин задержек в погашении долга.

Переоформление страховки. При рефинансировании залог переоформляется в пользу банка, выдающего новый кредит. Потребуется перезаключить договор страхования на залоговую недвижимость, могут попросить застраховать здоровье и жизнь заемщика. Банк не должен принуждать клиента оформить дополнительный страховой полис, однако в случае отказа может повысить процентную ставку.

При рефинансировании актуальны те же стандартные требования к заемщику, что и при оформлении первичного кредита: возраст от 21 года, наличие официального трудоустройства и стабильного дохода, постоянный стаж (от 3 месяцев или от полугода на одном месте).

Чтобы перейти с ипотекой в другой банк, потребуется заново собрать пакет документов, включающий:

копию трудовой книжки;

справку о доходах;

Если зарплатная карта оформлена в новом банке, то дополнительного подтверждения доходов не потребуется. Также нужны документы на недвижимость:

кадастровый и технический паспорт;

выписка из ЕГРН;

выписка из домовой книги;

справка об отсутствии задолженности по кредиту;

справка об остатке по кредиту.

Чтобы перевести в другой банк ипотеку на квартиру в новостройке, если получено согласие, нужно дополнительно предоставить ДДУ (договор долевого участия), документы, подтверждающие официальный статус застройщика (устав, выписку из Росреестра).

Рефинансирование осуществляется в следующем порядке:

получение отчета независимого оценщика;

заключение нового договора;

предоставление выписки из ЕГРН.

Рефинансировать ипотеку в другом банке клиент может самостоятельно или через представителя.

Согласие на обработку персональных данных:

В соответствии с требованиями Федерального закона от 27.02.2006 №152-ФЗ « О персональных данных», Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор») согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении веб-формы на сайте Оператора https://rosbank-dom.ru/ (далее – «Персональные данные»), а также иных имеющихся у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта, почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в том числе с использованием внешних информационного-аналитических порталов, сторонних информационных источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование, обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая СМС-сообщения), а также по сети Интернет.

Согласие действует * в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Согласие на получение рекламно-информационных материалов (рассылок):

В соответствии с требованиями Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве.