Выездная налоговая проверка: как встретить контролеров и чего ждать в процессе

7 февраля 2022

7 февраля 2022

Выездная налоговая проверка: как встретить контролеров и чего ждать в процессе

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Проведение выездной налоговой проверки: с чего начнется и чем завершится

Выездная налоговая проверка включает пять этапов:

- Вручение налогоплательщику решения о проведении.

- Осуществление контрольных мероприятий.

- Подготовка налоговиками справки и акта по итогам проверки.

- Формулировка налогоплательщиком письменных возражений по акту, когда есть что возразить.

- Рассмотрение руководителем налоговой инспекции материалов проверки и вынесение итогового решения.

Далее подробно остановимся на каждом этапе. А еще предлагаем почитать статью про то, как сократить риск прихода налоговиков «Выездная налоговая проверка: в чем суть и когда риски компании растут».

Этап 1. Получаем решение о проведении выездной налоговой проверки и правильно встречаем инспекторов

Решение – это обязательный документ. Без него налоговики не вправе прийти в компанию и начать что-то проверять. О его необходимости написано в п. 1 ст. 89 НК РФ. Вид определяется в приказе ФНС России от 07.11.2018 г. № ММВ-7-2/628@. Про содержание говорится в п. 2 ст. 89 НК РФ.

Когда получите решение, обратите внимание на следующие шесть моментов:

- должности и ФИО пришедших инспекторов из их удостоверений должны совпадать с информацией в решении;

- название организации, ее филиала или ФИО индивидуального предпринимателя должны значиться верно. Это же касается ИНН;

- дата решения – это не будущее число и не день двухмесячной (месячной – при проверке филиала) и более давности;

- характер проверки определен как выездной;

- стоит подпись начальника налогового органа или его заместителя;

- казан перечень налогов, которые планируется проверять.

В отношении последнего пункта дополнительно поясним. Если конкретный налог не упоминается, значит, по нему контролеры не должны запрашивать документы, требовать устранить нарушения, взыскивать недоимки, пени и штрафы.

Если же они так делают, то налогоплательщик вправе оспорить подобное. Исключением является комплексная проверка. В этом случае в решении указывается так: «по всем налогам и сборам».

И еще нюанс. Проверяемое лицо знакомится с решением под роспись. Однако в НК РФ не сказано, в какие сроки и как это должно произойти. Обычная практика такая:

- решение приносят инспекторы в день начала проверки;

- оно отправляется заказным письмом на адрес предприятия. Так бывает, если фактическое местонахождение налогоплательщика не известно.

Причем даже если руководитель организации откажется подписывать документ, проверка все равно начнется.

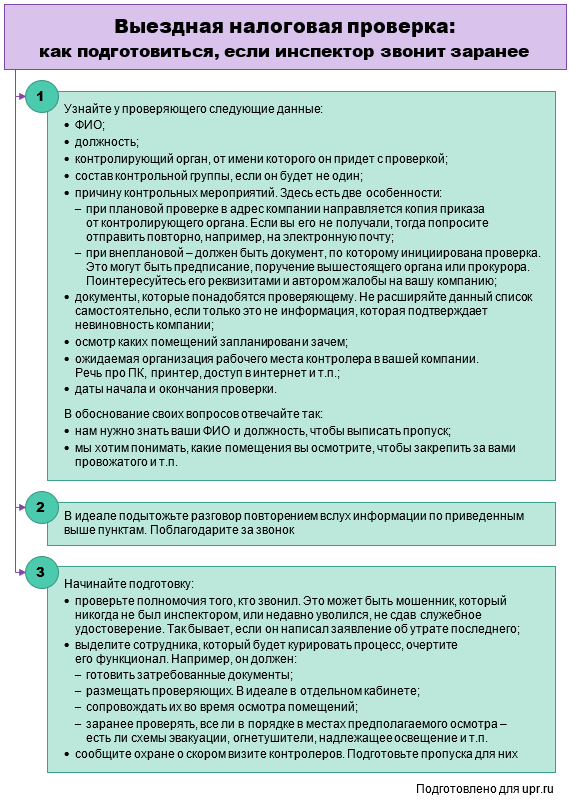

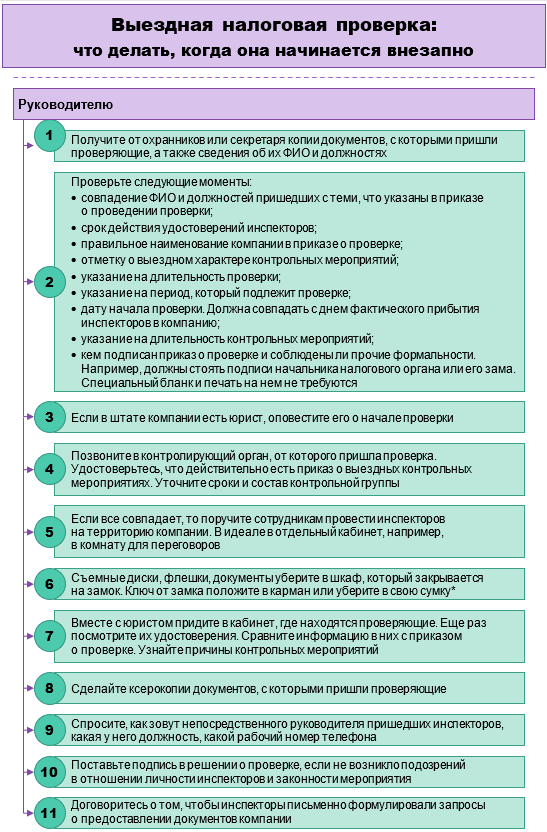

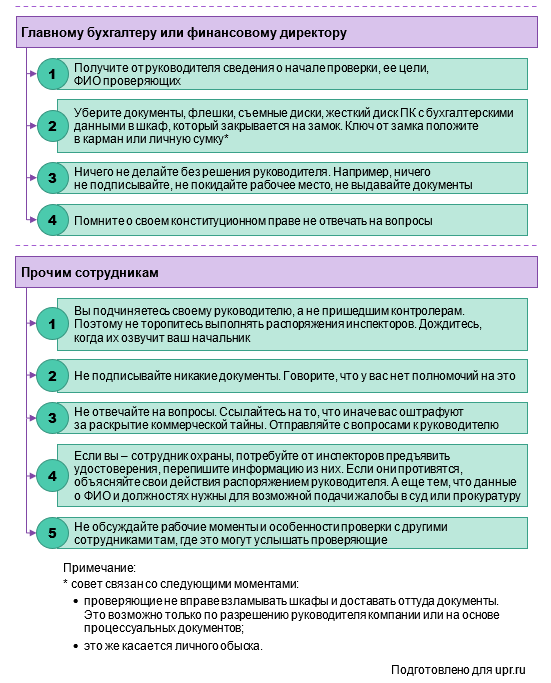

Часто решающее значение имеют первая встреча с инспекторами и подготовка к ней. Юристы дают несколько советов про то, как правильно вести себя с контролерами, чего избегать и где не проявлять инициативу. Причем подход различается в зависимости от ситуации. Одно дело, когда проверка является плановой и инспектор звонит заранее, чтобы сообщить о грядущем мероприятии. Другое – когда речь о внезапном приходе налоговиков.

Обобщили главное на схемах. Можете скачать их как памятку.

И еще два момента, которые стоит знать:

- обычный срок выездной налоговой проверки – не дольше двух месяцев. Возможно продление до четырех, а иногда до шести;

- проверяемый период – не больше трех календарных лет. Они предшествуют году, в котором в организацию пришли налоговики.

Этап 2. Стойко переносим мероприятия налогового контроля

Вот какими способами налоговики контролируют правильность начисления и уплаты налогов и сборов:

- документальная проверка;

- инвентаризация имущества;

- допрос свидетелей;

- осмотр помещений.

А еще они вправе позвать эксперта, чтобы он, к примеру, установил факт подписания документа конкретным лицом.

Давайте по порядку разберемся, чего ожидать от каждого из названных мероприятий.

Документальная проверка

У инспекторов есть право требовать документы, а у налогоплательщиков существует обязанность их предоставлять. В пп. 1 п. 1 ст. 31 и пп. 6 п. 1 ст. 23 НК РФ написано как раз про это.

В Рекомендациях по проведению выездных налоговых проверок от ФНС России приводится примерный перечень того, что могут запросить контролеры. Вот он:

- учредительные документы;

- имеющиеся лицензии;

- приказы об учетной политике для целей бухучета и налогообложения;

- приказы о кредитной политике;

- налоговые декларации (расчеты);

- регистры налогового учета;

- счета-фактуры, книги покупок, книги продаж;

- книги учета доходов и расходов;

- бухгалтерская отчетность;

- регистры бухгалтерского учета (главные книги, журналы учета хозяйственных операций, журналы-ордера, ведомости и др.);

- договоры, приложения и дополнительные соглашения к ним;

- банковские и кассовые документы;

- накладные, акты приема-передачи, акты выполненных работ;

- путевые листы;

- перевозочные документы и т.д.

Заметьте, что список открытый. Поэтому могут затребовать что-то и сверх указанного. Главный критерий такой: документ должен быть необходим для проверки правильности подсчета и своевременности уплаты налога или сбора.

Резонны два вопроса:

- как скоро нужно собрать документы?

- как их правильно оформить?

Отвечаем по порядку.

Про сроки подачи сведений написано в ст. 93 НК РФ. В таблице обобщили сказанное там.

Таблица 1 . Сроки предоставления документов в ходе налоговой проверки

Срок для представления со дня получения требования

Порядок продления срока

В течение 10 рабочих дней

По решению руководителя (заместителя руководителя) налогового органа

Для консолидированной группы налогоплательщиков

В течение 20 рабочих дней

По решению руководителя (заместителя руководителя) налогового органа не менее чем на 10 рабочих дней

Для иностранной организации, подлежащей постановке на учет в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ

В течение 30 рабочих дней

По решению руководителя (заместителя руководителя) налогового органа

Для проверки правильности исчисления и уплаты НДФЛ и налога на прибыль налоговым агентом в отношении доходов по ценным бумагам

Не позднее 3 месяцев

По решению руководителя (заместителя руководителя) налогового органа не более чем на 3 месяца

Для взаимозависимых лиц

В течение 30 рабочих дней

Есть два варианта для отправки документов инспекторам:

- в виде копий на бумаге;

- в электронном формате.

Бумажные копии заверяются руководителем налогоплательщика или тем, на кого выписана доверенность. Причем заверяется не каждый отдельный документ, а целая сшивка. Вот главное про то, как она формируется:

- копии делаются на чистых листах, а не на черновиках;

- в одной сшивке не может быть свыше 150 листов. Исключение: ситуация, когда это один документ, в котором больше полутора сотен страниц;

- листы нумеруются арабскими цифрами. Нумерация сквозная. Для каждого тома документов она своя и начинается с единицы;

- нитка для прошивки должна быть прочная. Ее концы выводятся на обратную сторону последнего листа, связываются и прикрепляются бумажной наклейкой;

- делается заверительная подпись. Она состоит из должности, ФИО, личной подписи лица, который заверяет сшивку. Также указывается количество скрепленных в томе листов арабскими цифрами и прописью, проставляется дата. Причем написать надо так, чтобы одновременно попасть и на наклейку, и на обратную сторону последней страницы.

Вместе со сшитыми томами бумаг в инспекцию передается сопроводительное письмо. В нем указываются дата и номер требования о предоставлении, общее количество листов, опись передаваемого.

Заметьте, что если оформить все как попало, то налоговики посчитают такое непредставлением в установленные сроки. А это налоговое правонарушение и штрафы по ст. 126 или 129.1 НК РФ.

Электронные документы передаются по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Электронная почта или флешки не подойдут.

Причем можно отправить так в том числе сканы бумажных документов (абз. 4 п. 2 ст. 93 НК РФ). Только предусмотрите следующее:

- формат файлов tif, jpg, pdf, png;

- черное-белое изображение с разрешением в диапазоне 150–300 точек на дюйм;

- 256 градаций серого;

- усиленная квалифицированная электронная подпись.

Инвентаризация имущества

Если документы налоговики запросят в любом случае, то инвентаризацию могут и не проводить. Обычно они идут по складам и офисам считать активы, если решают, что на территории предприятия есть неучтенное имущество.

Откуда могут взяться подобные подозрения? Из несостыковок, которые контролеры обнаружат в документах самого предприятия, в информации из сторонних источников и в ходе осмотра. Главная цель – отыскать активы и обязательства, имеющиеся по факту, но не отраженные в бухучете и не попавшие в налоговые базы.

Характер проведения такой инвентаризации не отличается от той, что периодически проводят сами сотрудники. А именно:

- материально ответственное лицо дает расписку о том, что все имущество на месте. Купленное оприходовали, проданное списали, а документы об этом сдали в бухгалтерию;

- контролеры обходят места хранения активов и фиксируют наличие последних в инвентаризационной описи;

- затем сравнивают увиденное с бухгалтерскими остатками. Если объект есть в реальности, но его нет в бухучете, то это излишек или та самая «неучтенка». Если есть в бухучете, но нет в реальности, то это недостача.

Вообще плохо и то, и другое, так как говорит о низком контроле на предприятии. Однако для инспекторов хуже излишки. Ведь они не попали в налоговые расчеты. Значит, по ним пойдут доначисления, штрафы и пени.

Вот несколько моментов про инвентаризацию, которые стоит помнить налогоплательщикам:

- она проводится только в рамках выездной налоговой проверки;

- основывается на письменном распоряжении руководителя налогового органа или его зама;

- результаты фиксируются в специальной ведомости и включаются в итоговый акт;

- не может проводиться в период приостановления проверки;

- инвентаризации от налоговиков лучше не препятствовать. Иначе это расценивается как создание помех для деятельности должностных лиц. Карается штрафами по ст. 19.4.1 КоАП.

Допрос свидетелей

Инспекторы вправе допросить тех, кто, по их мнению, знает что-то про налоговые ухищрения компании. Причем как реальные, так и те, которые они считают такими.

Поскольку подобная процедура обычно энергозатратна для допрашиваемого, хорошо бы заранее знать, как она проходит. Например, можно ли вообще не пойти или прийти, но ничего не говорить.

Вот главное про допрос от налоговиков:

- не могут быть свидетелями малолетние или те, кто из-за физических и психических недостатков неверно воспринимает суть обстоятельств. А еще адвокаты, аудиторы и другие специалисты, обязанные соблюсти профессиональную тайну;

- обычно допрос происходит в налоговом органе. Но может состояться и на улице или даже по месту жительства свидетеля, правда, с его согласия;

- допрос может проводиться в период приостановления выездной проверки, ведь он совершается не на территории налогоплательщика;

- свидетель вызывается повесткой, где будет написано, куда и когда явиться;

- свидетель вправе прийти с адвокатом, но отвечать на вопросы должен сам;

- если не пойти без уважительной причины, то оштрафуют на 1 000 руб. Если проигнорировать и второй вызов, то штраф удвоится;

- если прийти, но молчать или говорить неправду, то это будет стоить 3 000 руб. и расцениваться как отказ от дачи показаний или представление заведомо ложных сведений. Исключение: ситуации, подпадающие под ст. 51 Конституции РФ. То есть свидетельство против себя, своего супруга и близких родственников;

- сказанное свидетелем протоколируется. Причем инспекторы могут использовать оборудование для аудио-, фото- и видеозаписи. Этот факт фиксируется в протоколе;

- по итогам контрольного мероприятия протокол зачитывается, в него вносятся необходимые дополнения, ставятся подписи должностного лица и всех участников допроса. Копия протокола вручается свидетелю под расписку.

Осмотр помещений

Осмотр – это почти как инвентаризация, только инспекторы ничего не считают. Здесь их цель удостовериться, например, в следующем:

- у налогоплательщика нет подпольных оборудования, цехов и складов;

- реальные объемы производства соответствуют тем, что отражаются в учетных документах.

У осмотра в рамках выездной налоговой проверки есть свои нюансы. Перечислим их:

- если проверяется деятельность физического лица (ИП), тогда без его согласия осматриваются только нежилые помещения. Доступ в жилые налоговикам воспрещен, если проживающие там лица против;

- если не пустить контролеров в производственные, торговые, складские и иные помещения, то оштрафуют на 10 000 руб.;

- во время приостановления проверки осмотр невозможен, так как все мероприятия на территории налогоплательщика в этот период прекращаются.

Этап 3. Смотрим, что написали в акте налоговой проверки

Итак, инспекторы изучили все бумаги, осмотрели разные помещения, пересчитали активы и допросили свидетелей. Выездная проверка завершена. Что теперь?

Теперь они обязаны составить два документа:

- справку;

- акт.

Разберемся, зачем они нужны и что в них пишут.

Справка о проведенной выездной налоговой проверке

Это документ, который подтверждает, что контрольные мероприятия проводились и теперь они окончены. Он составляется инспектором и под роспись вручается руководителю налогоплательщика или его представителю.

Дата составления справки – это последний день проверки. В этот день, но до оформления справки инспекторы еще могут запросить документы предприятия. После – уже нет. Кроме того, после вручения справки они обязаны покинуть территорию организации.

Если налогоплательщик почему-то не хочет получать и подписывать справку, инспекторы отправят ее заказным письмом. На дату составления это не повлияет.

Акт налоговой проверки

Акт – это описание результатов налоговой проверки. В случае ее выездного характера он формируется в любом случае – даже если нарушений не нашли.

Инспекторы составляют его в течение двух месяцев с даты формирования справки. А потом не позднее пяти рабочих дней со дня составления вручают акт налогоплательщику. В отношении вручения существуют три варианта:

- пригласить руководителя проверяемой организации и передать бумажный документ лично;

- отправить заказным письмом, если руководитель не пришел;

- выслать в электронном формате по телекоммуникационным каналам связи.

В акте есть три части: вводная, описательная и итоговая. Полезнее всего смотреть сразу в итоговую. Там инспекторы указывают, какие ошибки допустил налогоплательщик и как их исправить. Кроме того, пишут об ответственности за найденные правонарушения.

О том, почему они посчитали что-то ошибкой, говорится в описательной части. А еще к акту прикладываются документы, расчеты, таблицы, которые подтверждают, что организация сделала что-то не так в части начисления и уплаты налогов.

Зачастую нарушением является какой-то из перечисленных моментов:

- нарушение порядка постановки на учет в налоговом органе;

- непредставление налоговой декларации;

- грубое нарушение правил учета доходов и расходов и объектов налогообложения;

- неуплата или неполная уплата налогов и сборов;

- невыполнение налоговым агентом обязанности по удержанию и перечислению налогов;

- непредставление налоговому органу сведений, необходимых для осуществления налогового контроля.

Этап 4. Письменно возражаем, если инспекторы неправы

Допустим, в организации считают, что инспекторы неверно трактовали ситуацию и увидели нарушение там, где его не было. Что делать? Написать возражение по акту налоговой проверки.

Вот главное про письменное возражение:

- срок для его представления – один месяц со дня получения акта;

- форма свободная. Можно ориентироваться на шаблон из Информации ФНС «Подача возражений на акты налоговых проверок». Предлагаем скачать его с нашего сайта;

- цель документа – перечислить, с чем именно налогоплательщик не согласен и привести доказательства своей правоты со ссылками на НК РФ. Кроме того, прикладываются документы или их заверенные копии для подтверждения выводов;

- возражение передается лично в руки инспекторам с проставлением даты передачи на своем экземпляре или отправляется письмом с описью вложения и уведомлением о вручении;

- есть прецеденты, когда возражение отправляли налоговикам позже установленного срока, но до вынесения налоговым органом решения по итогам проверки, и они принимали его во внимание при рассмотрении материалов.

Этап 5. Ждем итогового решения

После того, как прошел месяц со дня получения акта, отсчитываем 10 рабочих дней. Не позднее этого срока руководитель налоговой или его заместитель примут решение о том, что делать дальше. Существует три возможных варианта:

- привлечь к ответственности за налоговое правонарушение;

- не привлекать к ответственности;

- провести дополнительные контрольные мероприятия.

В отношении последнего пункта есть своя схема действий и сроков. Обобщили их в таблице.

Таблица 2 . Как проводятся дополнительные контрольные мероприятия по итогам выездной проверки

Максимальный срок для общих случаев *

Дополнительные мероприятия в виде запроса документов, допроса свидетелей или проведения экспертизы

Оформление результатов по дополнительным мероприятиям

15 рабочих дней со дня их окончания.

Результаты оформляются в дополнении к акту налоговой проверки

Вручение налогоплательщику дополнения к акту проверки

5 рабочих дней с даты оформления результатов

Представление налогоплательщиком письменных возражений по итогам дополнительных мероприятий

15 рабочих дней со дня получения дополнения к акту проверки

Повторное рассмотрение руководителем # налоговой инспекции материалов проверки

10 рабочих дней по окончании срока для представления возражений

* к общим случаям не относится проверка консолидированной группы налогоплательщиков или иностранной организации, состоящей на учете в соответствии с п. 4.6 ст. 83 НК РФ;

# это может делать также заместитель руководителя налоговой

По итогам повторного рассмотрения руководитель налоговой или его зам принимают решение. На этот раз вариантов будет всего два: привлечь к ответственности или не делать этого.

Выходит, после представления налогоплательщиком первых возражений по акту проверки может пройти от двух недель до полугода, прежде чем инспекторы сформулируют окончательный вывод. Вот из чего складывается этот срок:

- 10 рабочих дней – первое рассмотрение материалов проверки руководителем налоговой;

- 1 месяц – в случае продления периода рассмотрения на основании п. 1 ст. 101 НК РФ;

- 3-4 месяца – проведение дополнительных контрольных мероприятий, их оформление и т.п.

Неизвестность обычно не радует. Когда же знаешь, чего ждать, то напряжение отчасти спадает. В статье рассказали, как проходит выездная налоговая проверка, в какие сроки и чем заканчивается. Искренне надеемся, что информация пригодится в том, чтобы правильно выстроить рабочие процессы с пришедшими инспекторами, не пренебречь своими правами, но и не скатиться в откровенную конфронтацию.

Порядок проведения выездной налоговой проверки (нюансы)

Выездная налоговая проверка в 2022 — 2023 годах: список особенностей

Если вы или ваша организация стали объектом внимания налоговых органов и получили уведомление о выездной налоговой проверке в 2022 — 2023 годах, вам необходимо ознакомиться с особенностями такой проверки:

- выездная налоговая проверка может быть проведена только по месту нахождения налогоплательщика (за исключением случаев, указанных в абз. 2, 3 п. 2 ст. 89 НК РФ);

- главная цель проверки — установить, правильно ли были исчислены налоги и страховые взносы, а также вовремя ли они были уплачены (пп. 4, 17 ст. 89 НК РФ);

- основным документом, подтверждающим начало выездной налоговой проверки, является решение о ее проведении (п. 1 ст. 89 НК РФ);

- проверяемый период не может превышать 3 лет (п. 4 ст. 89 НК РФ);

- налогоплательщик не может быть проверен более 1 раза по одним и тем же налогам за один и тот же период;

Есть несколько ситуаций — исключений, когда НК разрешает повторные проверки. Все они описаны здесь. Отметим новую, появившуюся с 01.07.2021, — это подача уточненки по НДС или акцизам с увеличением суммы налога к возмещению (п. 10 ст. 89 НК РФ в ред. закона от 29.12.2020 № 470-ФЗ).

- за календарный год может быть проведена только одна выездная проверка (исключение — когда решение о повторной проверке принято руководителем вышестоящего налогового органа ФНС РФ);

- выездная проверка не может быть назначена в отношении специальной декларации (п. 2 ст. 89 НК РФ), которую физлицо вправе добровольно подать в ИФНС об имеющемся у него имуществе (недвижимости, транспорте, вкладах в банки или в уставный капитал организаций), а также о контролируемых им иностранных компаниях.

Право ИФНС на выездную проверку

Законодательно определено, что право на проведение выездной налоговой проверки имеет тот налоговый орган, к которому территориально принадлежит налогоплательщик. Хотя существуют и исключения, действующие для крупнейших налогоплательщиков и обособленных подразделений.

Также важную роль играют дата постановки на учет в качестве налогоплательщика в определенном налоговом органе и дата внесения изменений в реестр учета.

Так, если при смене местонахождения своевременно не внесены соответствующие изменения в ЕГРЮЛ, то выездную налоговую проверку будет проводить налоговый орган по прежнему месту нахождения. Если такая ситуация возникнет по вине налоговой инспекции в связи с нарушением требований и сроков регистрации, то выездная налоговая проверка также будет проведена инспекцией по старому месту регистрации (постановление ФАС Поволжского округа от 29.05.2013 № А65-25327/2012).

Другие ИФНС не вправе назначать проверку налогоплательщиков, находящихся вне зоны их юрисдикции. Так, налоговый орган, у которого на учете числится лишь недвижимость и транспорт, но не сам налогоплательщик, не может назначить последнему выездную налоговую проверку.

По каким критериям ИФНС отбирает налогоплательщиков для проведения выездной проверки, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и изучаайте авторитетные материалы.

Решение о проведении выездной налоговой проверки

Как уже отмечалось выше, началу выездной налоговой проверки предшествует подготовка основного документа, дающего право на проведение контрольного мероприятия, — решения о проведении выездной налоговой проверки и, соответственно, вручение его проверяемому юридическому или физическому лицу.

Этому документу стоит уделить особое внимание, так как он является основанием для осуществления комплекса контрольных мероприятий. Зачастую некомпетентные инспекторы пренебрегают обязанностью своевременно вручить и ознакомить налогоплательщиков с решением, но это является грубой ошибкой и может быть использовано проверяемыми лица как аргумент при подтверждении нарушения процессуальных норм.

Решение о проведении выездной налоговой проверки имеет право составить только тот налоговый орган, к которому территориально принадлежит проверяемый налогоплательщик. В этом документе отражается информация о субъекте контроля, предмете проверки (перечень проверяемых налогов), периоде проверки и о составе проверяющей группы. Решение обязательно должно быть подписано руководителем налоговой инспекции либо его заместителем.

Где проводится согласно НК РФ выездная налоговая проверка?

Местом проведения выездной налоговой проверки являются помещения или офис налогоплательщика (п. 1 ст. 89 НК РФ). Но иногда бывает так, что размер помещений не позволяет расположиться там всей проверяющей группе, и тогда проверка может быть проведена в налоговой инспекции.

О том, что у налогоплательщика отсутствуют возможности по размещению проверяющих, он должен сообщить сам, в противном случае это решение принимает руководитель проверяющей группы по факту выезда и осмотра помещений налогоплательщика.

Следует отметить, что на практике случается, что налоговый орган без получения соответствующего заявления и должного осмотра принимает решение провести выездную налоговую проверку в инспекции. Но это свидетельствует о том, что контролирующие органы нарушают действующий порядок проведения выездной налоговой проверки.

Такое мнение поддерживают и суды. Так, ФАС Московского округа в постановлении от 20.08.2010 № КА-А40/8830-10 отменил решение, вынесенное по результатам выездной налоговой проверки, проводимой в упрощенном варианте, из-за нарушения процедуры проведения.

Но в то же время если решение налогового органа не содержит существенных ошибок, то суды вряд ли встанут на сторону налогоплательщика только лишь потому, что выездная налоговая проверка была проведена в налоговой инспекции без соответствующего уведомления проверяемого лица (постановление ФАС Западно-Сибирского округа от 26.04.2013 № А75-3810/2012).

Важным обстоятельством является то, что даже при проведении выездной налоговой проверки на территории контролирующего органа налогоплательщику необходимо выполнять все требования проверяющих, будь то запрос на представление документов либо требование на осмотр рабочих помещений.

Какова продолжительность выездной налоговой проверки?

Срок выездной налоговой проверки составляет 2 месяца, но в то же время НК РФ дает возможность налоговым органам как продлевать его, так и приостанавливать. Инспекторы очень часто пользуются этими возможностями, когда нужно выяснить, является ли совершение определенной хозяйственной операции нарушением, или же изучить дополнительные материалы, касающиеся деятельности проверяемого лица.

О случаях, когда налоговые органы могут продлить срок выездной проверки, читайте в материале «Как и когда может быть продлена выездная налоговая проверка».

Срок, на который инспектор имеет право продлевать проверку, составляет 4 (6) месяцев (п. 6 ст. 89 НК РФ), а приостановить — 6 (9) месяцев (п. 9 ст. 89 НК РФ). Таким образом, если в течение контрольного мероприятия налоговики прибегают к описанным выше методам, то максимальный срок проверки может составить 1 год и 3 месяца.

Исключением является выездная налоговая проверка конкретного филиала или представительства — она должна быть проведена в течение 1 месяца. В данном случае законодатель предоставил контролерам только право на приостановление.

Срок выездной налоговой проверки начинает исчисляться со дня вынесения решения о проведении этого контрольного мероприятия, а заканчивается в день составления справки по результатам проверки (указанный документ должен быть вручен в тот же день).

Следовательно, можно выделить основные этапы проводимой проверки:

- начало выездной налоговой проверки (вручение решения о проведении);

- процесс проведения проверки (максимально — 1 год 3 месяца);

- завершение проверки (составление справки о проведении выездной налоговой проверки).

Таким образом, в указанные выше сроки контролеры обязаны успеть провести все запланированные мероприятия, а также те, которые возникли в процессе проверки. Если же инспекторы получили какие-либо доказательства после истечения срока, то приобщать их к материалам выездной налоговой проверки они не имеют права (постановление ФАС Дальневосточного округа от 26.05.2009 № Ф03-2248/2009).

Также стоит отметить, что такое нарушение не предполагает отмены решения и результатов выездной налоговой проверки полностью, так как существует только одно формальное обстоятельство, способное повлиять на решение суда, — это нарушение процедуры участия налогоплательщика при рассмотрении материалов проверки (абз. 2 п. 14 ст. 101 НК РФ).

С какой периодичностью налоговики вправе проводить выездные налоговые проверки, рассказано в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и изучайте материал бесплатно.

Более подробно о сроках выездной налоговой проверки рассказано в материале «Какой срок проведения выездной налоговой проверки?».

Как заканчиватся выездная проверка

В последний день проверки налоговики составляют справку о проведенной проверке и вручают ее налогоплательщику. В течение двух последующих месяцев они оформляют акт выездной проверки. На подготовку акта по консолидировалнной группе налогоплательщиков на составление акта отводится 3 месяца. Акт и приложенные к нему документы также вручаются налогоплательщику.

Если у проверяемого есть возражения, в течение месяца он вправе их направить на рассмотрение в ФНС. Бланк возражений см. здесь. Если возражения не поступили, налоговики приступают к рассмотрению материалов дела и выносят окончательное решение.

Подробнее о порядке оформления результатов налоговой проверки читайте в одноименной рубрике.

Итоги

Целью проведения налоговой проверки является контроль за правильностью исчисления и уплаты налогов. Порядок проведения выездной налоговой проверки регулируется ст. 89 НК РФ. Результаты проверки могут быть отменены только в случаях существенных нарушений со стороны налогового органа, например при непредставлении налогоплательщику возможности участвовать в рассмотрении материалов проверки и дать пояснения.

Выездная налоговая проверка: что ждать и как готовиться?

Статистика показывает, что самые значительные объемы доначислений обеспечивают налоговым органам выездные налоговые проверки (средние доначисления по Москве сейчас 65 млн руб.). Каждому налогоплательщику необходимо понимать процедуру проведения проверки, знать пределы полномочий инспекции, а также знать свои права и обязанности, чтобы не допустить злоупотреблений со стороны налоговиков и снизить риски необоснованных доначислений.

Содержание

- Что проверяют в ходе выездной проверки налоговой инспекции

- Порядок проведения выездной налоговой проверки

- Решение о проведении выездной налоговой проверки

- Срок проведения выездной налоговой проверки

- Оформление результатов выездной налоговой проверки

- Практические рекомендации для налогоплательщиков

- Критерии отбора налогоплательщиков для проверки

- Подготовка к приходу налоговиков

Выездная налоговая проверка — один из самых удобных для налоговых органов способов контроля за добросовестной и своевременной уплатой налогов налогоплательщиком. Выездная налоговая проверка проводится на территории налогоплательщика, может охватывать все уплачиваемые налогоплательщиком налоги за 3 года деятельности.

При этом проверке может быть подвергнут любой налогоплательщик: и организация, и индивидуальный предприниматель. Проверка осуществляется налоговым органом, в котором налогоплательщик стоит на учёте. Кроме того, Налоговым кодексом РФ предусмотрена самостоятельная проверка филиалов и представительств организации (то есть проверка обособленных подразделений без проверки головной организации). В этом случае проверку проводит налоговый орган по месту расположения этих обособленных подразделений.

Что проверяют в ходе выездной проверки налоговой инспекции

Предметом выездной налоговой проверки является правильность исчисления, полнота и своевременность уплаты налогоплательщиком налогов. При этом налоговый орган может проверить как один налог, так и все налоги, исчисляемые налогоплательщиком.

Глубина проверки (период, который может быть проверен) по общему правилу составляет не более трех лет, предшествующих году вынесения решения о назначении проверки.

Пример: если решение о проведении проверки было вынесено в 2018 году под проверку попадают 2015, 2016 и 2017 годы. При этом не имеет значения дата вынесения решения в 2018 году и даты получения его налогоплательщиком. То есть даже если решение будет вынесено в конце декабря, а получено налогоплательщиком в январе 2019 у инспекции всё равно сохранится право проверить полные 2015, 2016 и 2017 годы.

Указание в Налоговом кодексе РФ на трехлетний период, не препятствует налоговому органу в рамках выездной налоговой проверки проверять отчётные периоды текущего года. На это в частности указал Верховный суд РФ в Определении от 09.09.2014 № 304-КГ14-737.

Но проверка может коснуться и более давних периодов, если по ним подавалась уточненная налоговая декларация. В этой ситуации налоговый орган в рамках выездной проверки вправе проверить период, за который подана уточненная декларация, даже если он выходит за пределы трехлетнего периода.

Нарушение инспекцией правила трехлетнего периода приводит к тому, что все выводы и доначисления, сделанные за пределами периода, являются незаконными, и решение в соответствующей части будет подлежать отмене.

Налоговый кодекс также устанавливает определённые рамки для проведения выездных налоговых проверок.

Во-первых, налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Во-вторых, по общему правилу инспекция не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение одного календарного года. В исключительных случаях этот лимит может быть превышен, но для этого налоговому органу необходимо получить разрешение вышестоящего налогового органа.

Порядок проведения выездной налоговой проверки

Решение о проведении выездной налоговой проверки

Решение о проведении выездной налоговой проверки принимается налоговым органом. Инспектор должен предъявить его налогоплательщику перед началом проверки.

При этом решение должно быть составлено по специально установленной форме (форма решения утверждена Приказом ФНС России от 08.05.2015 №ММВ-7-2/189@) и содержать следующие обязательные данные:

- полное и сокращенное наименование либо фамилия, имя, отчество налогоплательщика;

- предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке. В данной графе налоговый орган вправе указать просто «по всем налогам и сборам»;

- периоды, за которые проводится проверка;

- должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки. Следует отметить, что налоговая вправе менять состав проверяющих во время проверки. Соответствующие изменения вносятся в решение.

Получив решение о проведении проверки, налогоплательщику необходимо оценить его на соблюдение ограничений, установленных в отношении выездных налоговых проверок. В частности, необходимо установить соблюдение налоговиками трехлетнего периода глубины проверки. Также следует убедиться, что налоговым органом соблюдены ограничения по допустимому количеству проверок в течение календарного года.

Предъявление налогоплательщику решения о проведении выездной проверки свидетельствует о её начале.

Налоговый орган не обязан заблаговременно информировать налогоплательщика о предстоящей выездной проверке (Письмо ФНС России от 18.11.2010 №АС-37-2/15853).

С этого момента налоговики получают право доступа на территорию налогоплательщика для проверки. По общему правилу проверка проводится на территории налогоплательщика. Однако Налоговый кодекс предусматривает, что если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа.

Контрольные мероприятия

В ходе проведения проверки налоговый орган вправе проводить следующие контрольные мероприятия:

- истребование документов у налогоплательщика, а также у его контрагентов и иных лиц, которые обладают необходимыми документами или информацией о деятельности налогоплательщика;

- допрос свидетелей

- экспертиза;

- выемка документов и предметов;

- осмотр;

- инвентаризация имущества.

В случае необходимости налоговый орган также может привлекать специалиста и переводчика.

Налоговый кодекс РФ не содержит конкретный перечень документов, которые налоговые органы вправе истребовать при выездной проверке. Таким образом, в ходе выездной проверки налоговый орган может истребовать широкий спектр документов: регистры бухгалтерского и налогового учета, договоры, первичные документы, счета, платежные документы, счета-фактуры и т.д.

Главное правило, которое должно соблюдаться, истребуемые документы должны быть необходимы для проверки. Иными словами, они должны непосредственно относиться к тем налогам, по которым ведется проверка, и к тем периодам, за которые она проводится.

Срок проведения выездной налоговой проверки

Многих налогоплательщиков волнует вопрос: каковы сроки проведения выездных налоговых проверок? Выездная налоговая проверка не может длиться вечно. По общему правилу срок выездной налоговой проверки — не более двух месяцев. В определенных случаях это срок может продлен до 4 месяцев, а в исключительных случаях до 6 месяцев. Самостоятельная выездная налоговая проверка филиалов и представительств налогоплательщика не может длиться более одного месяца.

Основания для продления выездной проверки установлены Приказом ФНС России от 08.05.2015 №ММВ-7-2/189@. В частности ими могут быть проведение проверки налогоплательщика, отнесенного к категории крупнейших, проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений, получение в ходе проведения выездной (повторной выездной) налоговой проверки информации от правоохранительных, контролирующих органов либо из иных источников, свидетельствующей о наличии у налогоплательщика (плательщика сбора, налогового агента) нарушений законодательства о налогах и сборах, требующей дополнительной проверки. Перечень является открытым.

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

Кроме того, Налоговым кодексом РФ предусмотрено право инспекции приостанавливать проведение выездной налоговой проверки. Приостановление осуществляется на основании решения руководителя (заместителя руководителя) налогового органа. Проверка может быть приостановлена для

- истребования документов (информации) у контрагентов налогоплательщика;

- получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

- проведения экспертизы;

- перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Налоговый орган вправе приостанавливать налоговую проверку неоднократно, однако общий срок приостановления проведения выездной налоговой проверки по общему правилу не может превышать шесть месяцев (в исключительных случаях, когда приостановление проверки связано с получением информации от иностранных государственных органов, срок приостановления может быть увеличен на три месяца).

На период приостановления проверки налоговый орган должен прекратить все действия по истребованию документов у налогоплательщика, вернуть все подлинники, прекратить все проверочные действия на территории налогоплательщика.

Оформление результатов выездной налоговой проверки

Об окончании налоговой проверки свидетельствует составление налоговым органом справки о проведении выездной налоговой проверки. Справка составляется в последний день налоговой проверки и подлежит вручению налогоплательщику. Справка не содержит каких-либо выводов по существу проверки, а лишь фиксирует срок ее окончания. После составления справки проверяющие должны покинуть территорию налогоплательщика и прекратить все контрольные мероприятия.

Непосредственные результаты проверки отражаются в акте налоговой проверки. При этом акт составляется вне зависимости от того были ли выявлены нарушения в ходе налоговой проверки. Если нарушений не выявлено в акте указывается на их отсутствие. Акт составляется в течение двух месяцев со дня составления справки и подлежит вручению налогоплательщику в течение пяти рабочих дней с даты его вынесения.

При этом, к сожалению, законодатель не предусмотрел каких-либо санкций в отношении в случае пропуска инспектором указанных сроков. То есть если налоговый инспектор просрочит установленные сроки составления и вручения акта, то никаких правовых последствий для него это не повлечет.

Если налогоплательщик не согласен с выводами акта, он вправе подать в налоговый орган письменные возражения на акт. На представление возражений законодатель выделил месяц со дня получения акта. Следует отметить, что представление возражений является правом, а не обязанностью налогоплательщика. Отсутствие письменные возражений не лишает налогоплательщика права изложить свои доводы устно непосредственно при рассмотрении материалов проверки.

Налоговый орган обязан уведомить налогоплательщика о рассмотрении акта и материалов проверки, по результатам которого будет вынесено итоговое решение. Зачастую такое уведомление направляется одновременно с актом.

На практике были ситуации, когда налоговый орган выносил решение по итогам проверки до истечения срока для представления возражений на акт. Следует отметить, что участие налогоплательщика в рассмотрении материалов проверки является его правом, реализация которого обязательно должна быть ему обеспечена. Если налогоплательщик не был уведомлен о дате рассмотрения материалов налоговой проверки и не участвовал в нем, решение, которое было принято до истечения срока подачи возражений, может быть отменено по формальным основаниям.

Рассмотрев материалы проверки, акт и возражения налогоплательщика, налоговый орган в течение 10 дней выносит итоговое решение по результатам проверки. Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлен, но не более чем на один месяц.

По итогам проверки может быть вынесено одно из следующего вида решений:

- решение о проведении дополнительных мероприятий налогового контроля;

- решение о привлечении к ответственности за совершение налогового правонарушения;

- решение об отказе в привлечении к ответственности за совершение налогового правонарушения.

Решение вступает в силу по истечении одного месяца со дня вручения налогоплательщику. Если налогоплательщик не согласен с выводами решения, он вправе обжаловать его в вышестоящий налоговый орган. Вот так выглядит порядок оформления результатов выездной налоговой проверки.

Практические рекомендации для налогоплательщиков

Рассмотрим, как налогоплательщик может сделать приход налогового органа наиболее безболезненным.

Критерии отбора налогоплательщиков для проверки

Выездная налоговая проверка с высокой степенью вероятности коснется каждого налогоплательщика, активно ведущего бизнес. В то же время необходимо понимать критерии, при наличии которых налогоплательщики относятся к «группе риска», т.е. в отношении них с высокой долей вероятности может быть принято решение о проведении выездной налоговой проверки. Это значит, что требуется усиленная подготовка.

Приказом ФНС России от 30.05.2007 №ММ-3-06/333@ была утверждена «Концепция системы планирования выездных налоговых проверок», которая содержит сведения о критериях, которыми налоговые органы руководствуются при принятии решения о проведении выездной налоговой проверки конкретного налогоплательщика.

Указанной Концепцией предусмотрены факторы для самостоятельной оценки рисков назначения выездной налоговой проверки. В частности, ожидать скорого прихода инспекторов у налогоплательщика есть основания при наличии следующих обстоятельств:

- низкая налоговая нагрузка;

- отражение в бухгалтерской или налоговой отчетности убытков в течение нескольких налоговых периодов;

- отражение значительных сумм налоговых вычетов;

- значительное превышение роста расходов над ростом доходов;

- зарплаты сотрудников находятся ниже среднего уровня по отрасли в регионе;

- налогоплательщик неоднократно приближался к предельному значению установленных НК РФ показателей, позволяющих применять специальные налоговые режимы;

- «миграция» между налоговыми органами (неоднократное снятие и постановка на учёт в связи со сменой места нахождения);

- ведение хозяйственной деятельности преимущественно с контрагентами — посредниками, перекупщиками (построение цепочки контрагентов без явной деловой цели такого построения);

- низкий уровень рентабельности деятельности (исходя из уровня рентабельности в сфере деятельности налогоплательщика согласно статистики).

Этот перечень является далеко не исчерпывающим.

Подготовка к приходу налоговиков

Если налогоплательщик чувствует, что приход налоговиков неминуем, самое время провести подготовительные мероприятия.

В частности, налогоплательщику следует привести в порядок первичную документацию, а также документацию, свидетельствующую о проявлении должной степени осмотрительности при выборе контрагента (особенно это касается контрагентов, обладающих признаками «однодневок»). Кроме того, следует пообщаться с контрагентами и предупредить их о возможности скорого прихода к ним встречной налоговой проверки. Также необходимо подготовить офис, убрав документы, печати, которые содержат лишние сведения.

Кроме того, целесообразно определить сотрудников, которые будут работать с инспекторами, обсудить с ними нюансы представления информации. Зачастую нелишним будет заручиться поддержкой сторонних консультантов, юристов, которые смогут помочь оценить риски, а также грамотно сопроводят налогоплательщика во время самой налоговой проверки.

Когда инспекторы придут в офис, в первую очередь, необходимо проверить полномочия проверяющих, сверив в частности данные служебных удостоверений с решением. Следует помнить, что только лица указанные в решении могут быть допущены к проверке. Далее проверяющих необходимо разместить в удобном месте, где исключен доступ к нежелательным документам и информации. Передачу документов налоговикам следует оформлять актами приема-передачи. Более того, следует контролировать правомерность каждого действия налогового органа. Здесь также очень полезной может быть помощь квалифицированных юристов.

Как подготовиться к приезду налоговой

Налоговые инспекторы могут организовать выездную проверку — приехать в офис частной компании и изучить ее документы на месте.

Кроме того налоговая устраивает камеральные проверки, то есть проверяет отчетность налогоплательщиков в своем офисе.

Цель во всех случаях одна — убедиться, что налогоплательщик верно исчисляет налоги, ничего не скрывает, вовремя платит все положенные суммы.

Когда может приехать налоговая

Инспекторы могут приехать в компанию в любое время по разным основаниям.

Плановая проверка. Общепризнанных плановых или внеплановых выездных проверок не существует. Налоговая не составляет сводный план проверок, как другие государственные органы, и не публикует его на своем сайте. То есть инспекторы не предупреждают о своем приходе.

Но внутренний план, по которому будет идти работа проверяющих в следующем году, налоговая составляет. Происходит это так.

В конце года управление ФНС составляет список налогоплательщиков по критериям риска совершения налоговых правонарушений — о них расскажем чуть ниже, — как претендентов на выездную проверку. Список составляют на основании данных АИС «Налог-3» — программы, в которой есть вся информация о налогоплательщиках, например, какие банковские счета у них открыты, какую выручку они получили, сколько налогов уплатили.

Этот список спускают в территориальные налоговые органы, и уже там в отделах предпроверочного анализа начинают проводить мониторинг компании, запрашивать у нее документы, изучать, как она ведет свою деятельность. Если предпроверочный анализ показал, что да, компания, скорее всего, утаивает налоги и есть перспектива их взыскания, налоговики начинают с ней работать.

Как могут привлечь к проверке

налоговый консультант, адвокатское бюро BGMP

Сначала компанию пытаются привлечь в добровольно-принудительном порядке уточнить свои налоговые обязательства. Вызывают руководителя на комиссию рабочей группы, которую формируют в ИФНС, и вменяют ему применение схемы ухода от уплаты налогов.

Рабочая группа требует предоставить уточнения с пояснениями и доплату налогов. При этом грозят тем, что если компания этого не сделает, то налоговики организуют выездную проверку.

Сейчас это стандартный сценарий: вызов на комиссию — добровольная уплата. Если нет, то выездная налоговая проверка.

Другие поводы для выездной проверки — это:

- Истечение даты, до которой компании нужно было устранить нарушения по предписанию налоговой.

- Распоряжение прокурора на проведение проверки.

- Реорганизация или ликвидация, которую затеяла компания. Причем инспектор может приехать, даже если последняя проверка была совсем недавно, например полгода назад.

Повторная выездная проверка бывает в двух случаях:

- Чтобы проконтролировать инспектора, который провел проверку. Контроль проводит должностное лицо из вышестоящего налогового органа. Например, районная налоговая насчитала один миллион недоимки. А УФНС по региону показалось, что это как-то мало, не иначе коррупция. Тогда она распоряжается провести повторную выездную проверку.

- Чтобы проверить уточненку за тот период, который относился к выездной проверке. Уточненка — это декларация, которая исправляет ошибки в уже поданной декларации. Иногда уточненка может уменьшать сумму налога. Тогда ее могут проверить повторно. Например, налогоплательщик указал, что 3 года назад был неучтенный расход, поэтому налог на прибыль был переплачен. До подачи уточненки ИФНС уже провела выездную проверку периода, к которому относится изначальная декларация. Инспекторы приедут еще раз, чтобы проверить, что оно действительно было так.

Как вести бизнес в России

Какие есть критерии риска

Выше мы упоминали критерии риска совершения налоговых правонарушений. Его понятие раскрыто в концепции планирования выездных налоговых проверок, которую разработала ФНС для своих работников.

В концепции перечислены 12 ситуаций. Если компания подходит под одну из них, она обязательно попадет в поле зрения налоговой.

Когда и кому грозит налоговая проверка

| Ситуация | Что означает | Кого касается |

|---|---|---|

| Низкая налоговая нагрузка | ФНС на основе данных Росстата посчитала, сколько примерно налогов обязаны платить компании в разных отраслях. Например, для тех, кто занимается строительством, налоговая нагрузка составляет 11,9% от оборота. Если по декларации инспектор видит, что строительная компания платит меньше 12% от оборота, это может послужить сигналом для проведения проверки | Всех организаций и ИП |

| Постоянные убытки | Налоговики считают, что если компания в течение двух и больше лет приносит только убытки, то продолжать деятельность подозрительно. Скорее всего, она скрывает доходы | Всех организаций и ИП |

| Значительная сумма вычета по НДС | Если компания хочет вернуть 89% уплаченного НДС или даже больше — есть вероятность, что по этой схеме фирма уклоняется от уплаты НДС | Организаций и ИП на ОСНО |

| Расходы растут быстрее доходов | Налоговую смутит опережающий рост расходов над доходами. Например, если расходы выросли в 2 раза, а выручка не изменилась | Организаций и ИП на ОСНО, на УСН с объектом «Доходы минус расходы» |

| Низкая зарплата работников | Росстат дает информацию о средней зарплате по отраслям в регионе. Если компании платят своим работникам меньше средней зарплаты, это привлечет внимание | Всех организаций и ИП |

| Неоднократное приближение к предельным значениям (менее 5%) | Чтобы применять налоговые спецрежимы, компании и ИП обязаны соблюдать некоторые ограничения. Например, на патенте нельзя нанимать больше 15 человек. Если в компании постоянно меняется число работников — то 13, то 14 — налоговая может заподозрить занижение показателей, чтобы компания не потеряла право на использование спецрежима |

Организаций и ИП на УСН, а также ИП на ПСН или НПД |

| Расходы почти равны доходам | Если предприниматель заявляет, что у него расходы почти такие же, как и доходы. А если к тому же ИП оформляет вычет НДФЛ 83% и больше, налоговая заподозрит неладное | ИП на ОСНО |

| Работа построена на сотрудничестве с посредниками | Налоговая посчитает сомнительной деятельность фирмы, если она работает только с посредниками через цепочку контрагентов. Например, закупает сырье и материалы не напрямую у поставщика, а через нескольких посредников, в результате чего цена значительно возрастает в сравнении со среднерыночной | Всех организаций и ИП |

| Компания не предоставляет документы или пояснения по запросу налоговой | Если налоговая потребовала объяснить ошибки или противоречия в декларациях, а компания это проигнорировала, ФНС устроит выездную проверку | Всех организаций и ИП |

| «Миграция» между налоговыми органами | Компании, которые с момента регистрации 2 раза или больше снялись с учета в одной ИФНС и встали на учет в другой, также привлекут внимание инспекторов | Всех организаций |

| Низкий уровень рентабельности | Рентабельность продаж и активов по отраслям перечислена в той же концепции. Если по данным бухгалтерского учета выходит, что рентабельность компании меньше на 10% от нормы, налоговые инспекторы, возможно, приедут с проверкой. | Организаций на ОСНО |

| Деятельность с высоким налоговым риском | Это касается работы с фирмами-однодневками. Если компания выберет недобросовестного контрагента, налоговая заподозрит в необоснованном получении налоговой выгоды | Всех организаций и ИП |

Когда и кому грозит налоговая проверка

| Низкая налоговая нагрузка | |

| Что означает | ФНС на основе данных Росстата посчитала, сколько примерно налогов обязаны платить компании в разных отраслях. Например, для тех, кто занимается строительством, налоговая нагрузка составляет 11,9% от оборота. Если по декларации инспектор видит, что строительная компания платит меньше 12% от оборота, это может послужить сигналом для проведения проверки |

| Кого касается | Всех организаций и ИП |

| Постоянные убытки | |

| Что означает | Налоговики считают, что если компания в течение двух и больше лет приносит только убытки, то продолжать деятельность подозрительно. Скорее всего, она скрывает доходы |

| Кого касается | Всех организаций и ИП |

| Значительная сумма вычета по НДС | |

| Что означает | Если компания хочет вернуть 89% уплаченного НДС или даже больше — есть вероятность, что по этой схеме фирма уклоняется от уплаты НДС |

| Кого касается | Организаций и ИП на ОСНО |

| Расходы растут быстрее доходов | |

| Что означает | Налоговую смутит опережающий рост расходов над доходами. Например, если расходы выросли в 2 раза, а выручка не изменилась |

| Кого касается | Организаций и ИП на ОСНО, на УСН с объектом «Доходы минус расходы» |

| Низкая зарплата работников | |

| Что означает | Росстат дает информацию о средней зарплате по отраслям в регионе. Если компании платят своим работникам меньше средней зарплаты, это привлечет внимание |

| Кого касается | Всех организаций и ИП |

| Неоднократное приближение к предельным значениям (менее 5%) | |

| Что означает | Чтобы применять налоговые спецрежимы, компании и ИП обязаны соблюдать некоторые ограничения. Например, на патенте нельзя нанимать больше 15 человек. Если в компании постоянно меняется число работников — то 13, то 14 — налоговая может заподозрить занижение показателей, чтобы компания не потеряла право на использование спецрежима |

| Кого касается | Организаций и ИП на УСН, а также ИП на ПСН или НПД |

| Расходы почти равны доходам | |

| Что означает | Если предприниматель заявляет, что у него расходы почти такие же, как и доходы. А если к тому же ИП оформляет вычет НДФЛ 83% и больше, налоговая заподозрит неладное |

| Кого касается | ИП на ОСНО |

| Работа построена на сотрудничестве с посредниками | |

| Что означает | Налоговая посчитает сомнительной деятельность фирмы, если она работает только с посредниками через цепочку контрагентов. Например, закупает сырье и материалы не напрямую у поставщика, а через нескольких посредников, в результате чего цена значительно возрастает в сравнении со среднерыночной |

| Кого касается | Всех организаций и ИП |

| Компания не предоставляет документы или пояснения по запросу налоговой | |

| Что означает | Если налоговая потребовала объяснить ошибки или противоречия в декларациях, а компания это проигнорировала, ФНС устроит выездную проверку |

| Кого касается | Всех организаций и ИП |

| «Миграция» между налоговыми органами | |

| Что означает | Компании, которые с момента регистрации 2 раза или больше снялись с учета в одной ИФНС и встали на учет в другой, также привлекут внимание инспекторов |

| Кого касается | Всех организаций |

| Низкий уровень рентабельности | |

| Что означает | Рентабельность продаж и активов по отраслям перечислена в той же концепции. Если по данным бухгалтерского учета выходит, что рентабельность компании меньше на 10% от нормы, налоговые инспекторы, возможно, приедут с проверкой. |

| Кого касается | Организаций на ОСНО |

| Деятельность с высоким налоговым риском | |

| Что означает | Это касается работы с фирмами-однодневками. Если компания выберет недобросовестного контрагента, налоговая заподозрит в необоснованном получении налоговой выгоды |

| Кого касается | Всех организаций и ИП |

Как подготовиться к приезду налоговой

Итак, инспекторы не предупреждают о своем скором приходе, составление плана работы с налогоплательщиками — это «внутренняя кухня» налоговиков.

Поэтому, чтобы приезд налоговиков не стал неприятным сюрпризом с доначислениями и штрафами, следите, чтобы ваша компания не совпала с критериями риска, и постоянно проверяйте свои документы. Как вариант можно периодически приглашать аудитора, чтобы убедиться, что все в порядке.

Подготовьте к проверке документы и предупредите команду

директор московского офиса юридической компании CPO group

Проверяйте первичные документы. Это договоры, счета на оплату, кассовые чеки, счета-фактуры, товарные накладные. Они должны быть оформлены по всем проведенным сделкам, содержать все реквизиты, подписи и печати.

Проявляйте должную осмотрительность. Помимо первичных документов стоит обратить внимание на проявление должной осмотрительности. Для этого у предпринимателя должно быть положение о работе с контрагентами и досье на каждого из них, включая распечатки с сервисов nalog.ru.

Поговорите с работниками. Особенно, когда инспекторы уже приехали. Помните, что у налоговых органов сейчас достаточно большой круг полномочий, и к проверке они могут подключить полицию. Поэтому есть смысл дополнительно поговорить с работниками и подготовить их к проверке, чтобы они могли при необходимости рассказать о финансово-хозяйственной деятельности компании и контрагентах.

Предупредите контрагентов. Если есть возможность, стоит предупредить основных контрагентов, чтобы при проведении встречных проверок они могли подтвердить все операции. Также рекомендуем проверить электронную почту и компьютеры сотрудников и удалить неоднозначную информацию.

Общайтесь только с полномочными инспекторами. Впускать на свою территорию нужно только тех проверяющих, которые указаны в решении о выездной налоговой проверке. Посторонних лиц быть не должно.