Зср в смете что это

Toggle navigation

Как учесть заготовительно-складские расходы для «прайсовых» позиций

В результате проведения конъюнктурного анализа мы имеем или отпускную цену материала, или (в лучшем случае) цену с доставкой. И зачастую сметчики «теряют» заготовительно-складские расходы (ЗСР), а это могут быть значительные суммы.

Эта статья о том, в каких случаях можно учесть в составе сметной цены «прайсовых» позиций ЗСР и как это сделать.

Для начала вспомним формулу сметной стоимости материала:

Смат = (Цот + Тр) * ЗСР

С отпускной ценой (Цот) все понятно, с транспортными затратами (Тр) тоже более-менее ясно: лучше всего запрашивать прайс-листы или коммерческие предложения с учетом стоимости доставки материала на объект. А как быть с заготовительно-складскими расходами? Давайте расставим все точки над «и»: сначала как это можно сделать методически, потом — технически.

Методически: ЗСР могут быть учтены при условии, что проектной документацией предусмотрено возведение на период строительства материально-технических складов для хранения материалов, изделий, конструкций и оборудования. В противном случае нет оснований для учета ЗСР в составе цены «прайсовых» позиций.

Теперь технически, т.е. как учесть ЗСР в сметной программе. Всего за 4 минуты вы научитесь, как это сделать, посмотрев фрагмент вебинара «Задачи, осложняющие жизнь сметчика в 2022 году: решаем в РИКе».

PRO сметы. Как сделать смету?

В связи с изменениями в ценообразовании (здесь), ЗСР снова вернулись в сметный расчет. И сегодня они и не только станут героями этой статьи.

Часть 1. Теория.

Сметная цена материала, изделий, конструкций и оборудования – это сумма всех затрат на приобретение и доставку этих материалов на приобъектный склад или место их передачи в работу.

Формула сметной стоимости строительно-монтажного материала, выглядит так:

ВАЖНО: Транспортные затраты приняты из условия перевозки грузов автомобильным транспортом на расстояние до 30 км для городов, районных центров и прилегающих к ним

территорий в радиусе 30 км по материальным ресурсам разделов,

имеющих код от 2101 до 2104, – от ближайших железнодорожных станций (портов,

пристаней), открытых для грузовых операций, карьеров или предприятий-производителей,

по прочим материальным ресурсам – от ближайшего к месту строительства города или

административного центра района, от ближайших железнодорожных станций (портов,

пристаней), открытых для грузовых операций.

Оборудование:

С оборудованием немного сложнее. Нормативный документ по определению сметной стоимости строительства в Республике Казахстан, п.59 дает такое определение :

ВАЖНО: В Прайс-листах ОБЯЗАТЕЛЬНО должна быть расшифровка всех затрат (кроме ЗСР) отдельными строчками (если они должны быть). Например, если у вас прайс-лист на оборудование, к которому требуется шеф-монтаж, то в прайсе должна быть расшифровка стоимости шеф-монтажа, желательно с приложенной калькуляцией.

Про транспортные расходы позже я сделаю отдельную статью, т.к. это достаточно объемная информация.

Заметка: Сметные цены, взятые по базе являются усредненными ценами на текущий год, рассчитанные АО «КАЗНИИСА». Некоторые позиции периодически обновляются в базе.

Что такое ЗСР?

ЗСР — это заготовительно-складские расходы, которые относятся к деятельности подрядчика и начисляются при составлении локальной сметы к отпускной цене оборудования, материала. По сути ЗСР это заработная плата кладовщика, грузчика и т.д.

Цитата: п.58 общих положений:

ВАЖНО: Чтобы материал, вставленный в смету из прайса учитывал ЗСР и транспортные расходы нужно в каждой строке материала заносить данные параметры.

УТОЧНЕНИЕ: материал / оборудование/ изделие/ конструкция, которого нет в базе, а взятый из ПРАЙСА!

Часть 2. Практика

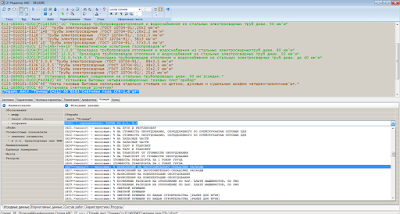

В программе АВС-4 есть огромный список кодификаторов, грубо говоря – это список коэффициентов, которые накручиваются на те или иные части затрат в смете.

Сегодня мы рассмотрим кодификаторы, относящиеся к стоимости материала по прайс-листам, ЗСР:

Как включить ЗСР в программе АВС-4?

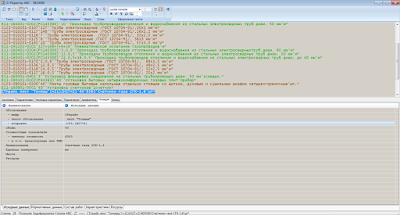

При пересчете сметы, к стоимости материала из прайса добавиться 2% ЗСР. Схема включения ЗСР на оборудования точно такая же, только Н27=1,2, вместо Н27=2.

Хочу обратить ваше внимание, что данная поправка действует только для базы 2001 года и базы 2018 года, в РСНБ-2015 от 2015-2017 года данная поправка не работает, даже если вы ее вобьете, цена не изменится.

ВАЖНО! В ЛС (локальной смете) ВСЕ материалы должны отражаться по СМЕТНОЙ цене.

Мое мнение:

Хочу отметить, что на практике практически никто ЗСР и ТС в стоимость материала и оборудования не добавляет, ну и Заказчик в большинстве случаев не пропускает данные коэффициенты в сметах. Поэтому данная информация для ознакомления.

В любом случае, на законном основании вы можете ЗСР включить в стоимость материала и оборудования, а расходы на транспорт брать по расценкам по сборнику на перевозку материала.

На мой взгляд, раз в базах 2018 года отменили рентабельность на оборудование, то ЗСР на оборудование можно смело включать в сметы, по крайней мере при «разборках» с Заказчиком можно вполне на это сослаться. А вот включение ЗСР на остальные материалы, под большим вопросом. Да, по закону можно, но вот только пропустит ли Заказчик?

Читайте также:

***

Нормы заготовительно-складских расходов в ФЕР, ТСН, СН-2012…

Добрый день. Где найти процент заготовительско-складских расходов?

В зависимости от используемой сметно-нормативной базы величина ЗСР (заготовительно-складских расходов) регламентируется разными документами.

Федеральные базы

МДС 81-35.2004 п.4.64

Размер заготовительно-складских расходов может определяться отдельным расчетом. Для строек, финансируемых с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов, норматив заготовительно-складских расходов принимается в размере 1,2% от стоимости (сметной стоимости) оборудования франко-приобъектный склад в текущем уровне цен.

ФССЦ 81-01-2001 ОП п.5

- по строительным материалам, изделиям и конструкциям (за исключением металлических строительных конструкций) — 2%;

- по металлическим строительным конструкциям — 0,75%;

- по оборудованию — 1,2%

Территориальные базы

В большинстве случаев для территориальных баз действуют те же методики, что и для федеральных. Однако, лучше уточнить информацию дополнительно для каждого региона. Так, например, в ПЦСН-2014 для Московской области указано:

Для учета в сметной цене материалов транспортных, заготовительно-складских расходов и погрузочно-разгрузочных работ к стоимости приобретения материалов по прайс-листу, как правило, учитывающей наценки снабженческо-сбытовых организаций и затраты на тару и упаковку, применяется надбавка в размере до 6,9% (при оформлении актов за выполненные работы КС-2 дополнительные начисления должны быть подтверждены документально).

Стоимость запасных частей, затраты на тару и упаковку, расходы на транспортировку оборудования, услуги посреднических организаций, затраты на комплектацию оборудования, заготовительно-складские расходы принимаются в размере до 5% от стоимости приобретения оборудования.

При разработке расчетных индексов по РТМ оптовые (отпускные) цены на строительные материалы, изделия и конструкции в текущем уровне, полученные от администраций муниципальных образований Московской области, увеличиваются с целью учета транспортных расходов по доставке материалов от заводов-изготовителей до франко-приобъектный склад, услуг посредников и заготовительно-складских расходов (на 0,75% на металлические строительные конструкции и 2% — по остальным строительным материалов, изделиям и конструкциям) при строительстве объекта в целом.

ТСН-2001 для города Москвы

В ТСНах нормы ЗСР приведены:

1) для материалов — В техчасти первой главы (Сборник средних сметных цен на материалы, изделия и конструкции ТСН -2001.1)

7.Средние сметные цены настоящего сборника определены с учетом затрат на доставку материалов от поставщиков до объектов строительства, а также заготовительно-складских расходов подрядных организаций по хранению и комплектации материалов. Заготовительно-складские расходы учитываются в сметных ценах ТСН-2001.1 в размере 2% от стоимости материалов с учетом транспортных расходов для всех материалов и изделий за исключением металлических конструкций, где норма составляет — 0,75%.

2) для оборудования – в техчасти тринадцатой главы (Правила определения сметной стоимости оборудования (ТСН-2001.13))

4.2. Нормы заготовительно-складских расходов на оборудование в процентах к стоимости оборудования франко-приобъектный склад установлены в размере 1,2 %.

СН-2012

В базе СН-2012 на содержание объектов городского хозяйства нормы ЗСР указаны в общих указаниях главы 21 (Средние сметные цены на материалы, изделия, конструкции СН-2012.21)

6. Заготовительно-складские расходы, учитываемые от стоимости материалов с учетом транспортных расходов, принимаются в размере 2% для всех материалов и изделий за исключением металлических конструкций, где этот норматив составляет 0,75%.

Подведем итог. В большинстве случаев нормы заготовительно-складских расходов приняты в размерах:

2% — На материалы;

0,75% — на металлоконструкции;

1,2% — на оборудование.

Рубцов Владимир Николаевич

Разработчик интернет-проектов компании Дженерал Смета

support@gensmeta.ru | +7(495)369-97-69 доб. 131

Важные новости

Минстрой РФ выпустил рекомендуемые индексы изменения сметной стоимости на III квартал 2023 года

«Составление смет ресурсно-индексным методом (РИМ) с применением ФСНБ-2022 и ФГИС ЦС. Практика в.

Наши видео

Интервью с Сантулшаевым Романом Евгеньевичем – автором книги «Грабли инженера-сметчика».

Интервью с Петуховым Игорем Николаевичем.

Остались вопросы

О компании

Обучение и курсы

Программы

Полезное

Поддержка

Контакты

ООО Дженерал Смета

105120 Москва , Улица Сергия Радонежского, дом 2, помещение VII, комната 6, этаж 1

Соц.сети

© 2010-2023 ООО «Дженерал Смета»

Информация, представленная на сайте, не является Публичной офертой.

Копирование запрещено.

Семинар: Особенности составления смет в 2023 г.!

Смета контракта, НМЦК, ФСНБ-2022, ресурсный метод. Удостоверение гос.образца

Настоящее пользовательское соглашение (далее — Соглашение) является публичной офертой (то есть предложением заключить соглашение).

Нажимая кнопки «Получить коммерческое предложение», «Зарегистрироваться», «Отправить заявку», «Отправить сообщение», «Заказать обратный звонок» и другие кнопки для отправки данных форм, Вы считаетесь присоединившимся к нему.

При изменении законодательства, Соглашение может подвергаться изменениям.

Если вы считаете, что Соглашение или Администрации Сайта нарушает ваши права, сообщите об этом по электронному адресу: support@general-smeta.

1. Термины, применяемые в настоящем Соглашении:

1.1. Сайт – это совокупность текстов, графических элементов, дизайна, изображений, программного кода, фото- и видеоматериалов и иных результатов интеллектуальной деятельности, содержащихся в сети Интернет под доменным именем https://general-smeta.ru

1.2. Администрация Сайта – это лицо, обладающее правами администрирования Сайта.

1.3. Пользователь – это любое лицо, осуществившее вход на Сайт и принявшее условия настоящего Соглашения, независимо от факта прохождения процедур регистрации и авторизации.

2. Использование персональных данных

2.1. Принимая условия настоящего соглашения, Пользователь предоставляет Администрации Сайта согласие на обработку своих персональных данных.

2.2. Цель обработки персональных данных: выполнение Администрацией обязательств перед Пользователем в рамках настоящего Соглашения, продвижение товаров и услуг, клиентская поддержка.

2.3. Обработке подлежат следующие персональные данные:

2.3.1. Фамилия, имя, отчество Пользователя;

2.3.2. Электронный адрес Пользователя (Email);

2.3.3. Номер телефона Пользователя.

2.4. Под обработкой персональных данных подразумевается следующий перечень действий с персональными данными: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление доступа), обезличивание, блокирование, удаление, уничтожение персональных данных.

2.5. Персональные данные получаются в связи с заключением договора, стороной которого является субъект персональных данных. Персональные данные не распространяются, а также не предоставляются третьим лицам без согласия субъекта персональных данных и используются оператором исключительно для исполнения указанного соглашения и заключения договоров с субъектом персональных данных.

2.6. Администрация имеет право отправлять информационные, в том числе рекламные сообщения, на электронную почту Пользователя. Пользователь вправе отказаться от получения рекламной и другой информации без объяснения причин отказа путем информирования Администрации о своем отказе по любому телефону, указанному на Сайте, либо посредством направления соответствующего заявления на электронный адрес support@general-smeta, либо нажав кнопку «Отписаться», содержащуюся в каждом информационном сообщении. Сервисные сообщения, информирующие Пользователя о заказе и этапах его обработки, отправляются автоматически и не могут быть отклонены Пользователем.

2.7. Данное согласие на обработку персональных данных действует бессрочно, но может быть отозвано субъектом персональных данных на основании личного заявления, направленного по электронной почте Администрации Сайта.

2.8. Администрация Сайта обязуется использовать персональные данные Пользователя, полученные в результате использования Сайта в соответствии с требованиями законодательства о защите персональных данных, в том числе федерального закона № 152-ФЗ от 22.02.2017 «О персональных данных» в редакции, действующей на момент обработки таких персональных данных.

3. Присоединяясь к настоящему Соглашению и оставляя свои данные на Сайте, путем заполнения полей онлайн-заявки Пользователь:

- подтверждает, что указанные им персональные данные принадлежат лично ему;

- признает и подтверждает, что он внимательно и в полном объеме ознакомился с настоящим Соглашением и содержащимися в нем условиями обработки его персональных данных, указываемых им в полях онлайн заявки на сайте;

- признает и подтверждает, что все положения настоящего Соглашения и условия обработки его персональных данных ему понятны;

- выражает согласие с условиями обработки персональных данных без каких-либо оговорок и ограничений.

3.1 Пользователь подтверждает, что, принимая условия Соглашения, он действует свободно, своей волей и в своем интересе.

Заготовительно-складские расходы на материалы в смете в процентах

При строительстве любого объекта по нему обязательно составляется смета расходов. Это позволяет оптимизировать внутренний учет, сформировать резерв расходов, эффективно контролировать движение денежных потоков и проверять целесообразность инвестиций. Строительные сметы могут быть нескольких видов:

локальные, которые являются первичными документами при возведении крупных сооружений, отражающие расчетные показатели в базисных ценах;

объектные – они составляются на основе локальных смет и содержат стоимостные показатели по расценкам текущего года;

сводные сметы – в них включаются данные из локальных и объектных сметных проектов, а также просуммированы прогнозируемые административные издержки.

Заготовительно-складские расходы – это затраты, возникающие при хранении оборудования на складских объектах, при размещении заказов, приемке и учете товара, ревизии или подготовке объекта к монтажу. Эти издержки должны быть учтены при составлении смет, они относятся к стоимости оборудования и материалов. При необходимости расчет их величины может быть обособлен от других показателей и вестись отдельно.

Заготовительно-складские расходы на материалы

Под сметной стоимостью понимают совокупное значение денежных средств, необходимых для реализации строительных работ и возведения конкретного объекта. По сметной стоимости определяется значение капитальных вложений, которые потребуются на этапе финансирования строительных активов.

Сметная документация формируется на стадии проектирования и планирования. В ее состав включается комплекс локальных смет, расчетов, объектных и сводных смет, сводок по затратам. Сметы составляются по текущим ценам, стоимость может определяться несколькими способами:

ресурсным методом, предусматривающим проведение калькуляции потребности в натуральных единицах измерения с переводом их в денежное выражение по текущим (или прогнозным) ценам;

ресурсно-индексный подход — объединяет ресурсную методику с практикой применения индексации ресурсов и позволяет использовать реальные цены, действующие на момент выполнения работ;

базисно-индексный вариант — применяются текущие и прогнозные индексы;

по укрупненным сметным нормативам.

Основной нормативный документ, которым определяются заготовительно-складские расходы на материалы – МДС 81-35.2004 «Методика определения стоимости строительной продукции», который введен в действие с марта 2004 года. Дополнительно надо руководствоваться Приказом Минстроя от 20.12.2016 г. № 1001/пр, утвердившим методику определения сметных цен на материалы и иные расходы. Величина ЗСР (заготовительно-складских расходов) выводится в процентном отношении к стоимости материалов, оборудования, возводимых конструкций. В расходы на материалы закладывается их отпускная цена, величина наценки и таможенных платежей, стоимость услуг по транспортировке, погрузке и разгрузке.

Заготовительно-складские расходы учитывают затраты, возникающие у подрядчика при доставке и хранении материалов, включая оборудование. В эту категорию издержек входит стоимость аренды складских помещений, зарплата кладовщика и другого обслуживающего персонала.

Что представляют собой заготовительно-складские расходы, сказано в п. 4.64 МДС 81-35.2004. Калькуляция стоимости ЗСР производится на этапе формирования локальных смет. В них не должны входить суммы по косвенным налогам, закладываемые в отпускные цены материалов. Если учет материальных активов ведется по текущим ценам, исходные данные для расчетов берутся по данным производителей и поставщиков таких ресурсов. Если за основу принимаются базисные цены, то они берутся из отраслевых, региональных или федеральных каталогов сметных цен по конкретным видам материалов.

При составлении сметы отпускные цены принимаются без учета НДС (п. 4.1 Приказа № 1001/пр). По нормам п. 3.3.12 применявшегося ранее МДС 81.2-99 заготовительно-складские расходы на материалы в смете в процентах принимались в следующем размере от стоимости материальных активов с учетом величины транспортных издержек:

когда речь идет о стройматериалах, отдельных конструкциях (но не металлоконструкциях) — 2%;

в отношении металлических конструкций — 0,75%;

пропорция ЗСР к стоимости оборудования равна 1,2%.

На сегодня регламентирующим документом является Приказ Минстроя от 08.02.2017 г. № 77/пр о методике применения сметных цен. В п. 6.4.5 Приказа сказано, что в стоимость материальных ресурсов обязательно включаются ЗСР, цена перевозки и сметная цена материала. При этом заготовительно-складские расходы на оборудование в смете рекомендуется принимать из расчета 1,5%, хотя остальные нормы расчеты ЗСР остались прежними. Такие разночтения в значениях процентных показателей для заготовительно-складских расходов по оборудованию объясняются опечаткой — в Письме Главгосэкспертизы РФ от 24.10.2017 № 01-01-17/7342-ИЛ акцентируется внимание на сохранении процента на уровне 1,2%, как это было утверждено ранее МДС 81.2-99.