Как рефинансировать ипотеку и когда это выгодно

Рефинансирование ипотеки выгодно, если разница между действующей и потенциальной ставкой составляет 1–1,5 п. п.:

- Вы брали кредит в маленьком банке под высокий процент из-за низкого кредитного рейтинга или потому, что не могли подтвердить официально свой доход, а сейчас ситуация изменилась.

- Вы вступили в брак и хотите добавить созаемщика.

- Помимо ипотечного у вас есть и другие кредиты, которые, возможно, выгодно объединить в один.

- Ваша семья отвечает условиям программы «Семейная ипотека» (с лета 2021 года это и семьи с одним ребенком, который родился после 1 января 2018 года).

Рефинансирование невыгодно:

- Вы погасили более половины долга.

- В договоре предусмотрены дополнительные платежи за досрочное погашение долга.

- Вы получили ипотеку как зарплатник или по льготной программе.

- Ваш возраст — пенсионный или предпенсионный.

- В ближайшее время у вас не предвидится стабильного белого дохода.

Рефинансирование теряет привлекательность, но не для всех

В последние полтора года ключевая ставка ЦБ РФ менялась уже четырежды: 20% в феврале 2022 года, постепенное снижение до осенних 7,5%, длинное плато до лета 2023-го с небольшим подъемом в конце июля до 8,5% и затем менее чем через месяц — скачок до 12%.

Снижение ставки Центробанка к концу прошлого года дало толчок к рефинансированию ранее взятых кредитов. Сейчас регулятор снова взял курс на повышение и похоже, что выгодному рефинансированию в таких условиях придет конец.

Участники банковского рынка рекомендуют тем, кто еще не рефинансировал ипотеку, воспользоваться пока еще имеющимися возможностями.

Под рефинансированием ипотеки понимается погашение кредита с помощью нового займа на тот же объект. Деньги на это может дать как тот же самый, так и другой кредитор. С помощью рефинансирования можно снизить ставку по ипотеке, уменьшить размер ежемесячного платежа, срок выплаты кредита или перейти в более удобный банк.

Арифметика очень проста: до 2020 года основная масса ипотечных кредитов бралась под 10–12% годовых. Рефинансирование же банки (до последнего подъема ключевой ставки) в среднем предлагали под 8,6%. Выгода налицо: и ежемесячный платеж снижается, и итоговая переплата по кредиту становится меньше. Сейчас условия ужесточаются, но перекредитование по-прежнему может быть выгодным для многих заемщиков.

Когда выгодно рефинансировать ипотеку

Ситуация 1: если кредитная нагрузка слишком высока

Большинство экспертов сходятся во мнении, что рефинансирование ипотеки выгодно, когда разница между действующей и потенциальной ставкой составляет 1,5 процентных пункта и более.

Исключение — ситуации, когда клиент вернул более половины займа и платит уже в основном не проценты, а тело кредита. Тут рефинансирование уместно, только если ежемесячный платеж стал некомфортен для вас и нет возможности выдерживать график платежей.

Рассчитайте онлайн комфортный ежемесячный платеж с помощью ипотечного калькулятора, вычислите экономию при досрочном погашении и воспользуйтесь персональными ставками от крупных банков.

Бывает и такое, что когда-то заемщику пришлось взять кредит в маленьком банке под высокий процент из-за низкого кредитного рейтинга или отсутствия подтверждения белого дохода. А теперь ситуация изменилась, и рейтинг заемщика позволяет ему рефинансировать кредит у крупного банка на более мягких условиях.

Не имея подтвержденного белого дохода, в январе 2022 года Иван в небольшом банке оформил ипотеку на квартиру стоимостью 3 млн рублей по ставке 14,5% на 25 лет. За 1,5 года он выплатил только 16 тыс. рублей основного долга, остальное ушло на проценты.

В 2023 году ситуация изменилась: Иван поменял работу, его кредитный рейтинг вырос и зарплатный банк одобрил рефинансирование под 9,7%. Это позволит почти на треть снизить ежемесячный платеж, а в дальнейшем — уменьшить переплату, если освободившиеся деньги Иван направит на досрочное погашение кредита.

Логично рефинансировать кредит, если заемщик вступил в брак и хочет добавить созаемщика. При этом все равно придется получать согласие банка и вносить в договор существенное условие, так что заодно можно запустить и процедуру рефинансирования — например, в том же банке, но под более выгодный процент.

Еще один возможный сценарий — если помимо ипотеки у вас есть и другие кредиты. В этом случае их может быть выгодно объединить в один: ежемесячные платежи уменьшатся, а взаимодействовать придется только с одним банком. Некоторые финорганизации разрешают объединять до пяти кредитов разных банков.

Ситуация 2: если в семье есть ребенок

По льготным ипотечным программам ставки пока удерживаются государством на прежнем уровне, поэтому рефинансирование по-прежнему целесообразно для тех клиентов, кто попадает под расширенные условия семейной ипотеки.

Раньше льготы распространялись только на семьи с двумя и более детьми. Но с 1 июля 2021 года претендовать на кредит по этой программе могут семьи и с одним ребенком, который родился после 1 января 2018 года.

Ставка по программе составляет до 6% годовых, но может быть еще снижена банком.

У семьи с ребенком, который родился осенью 2018 года, остаток долга по ипотеке — 7,5 млн рублей, ставка — 8,5%, срок кредита — 18 лет, ежемесячный платеж — 64,9 тыс. рублей.

При рефинансировании по программе «Семейная ипотека» банк снижает им ставку до 4,95%, срок увеличивается до 25 лет, ежемесячный платеж составит 43,9 тыс. рублей, а экономия за весь срок кредита — 2,79 млн рублей.

Важный момент: предыдущая ипотека должна быть оформлена на покупку жилья от застройщика. Кредит на строительство дома рефинансировать нельзя.

Ранее оформленную семейную ипотеку также можно рефинансировать за счет повторного займа.

До 2018 года средства маткапитала можно было использовать на рефинансирование кредитов, но только если эти финансовые обязательства возникли до рождения второго ребенка или последующих детей — то есть до того момента, когда родители получили право на МСК.

С 2021 года это ограничение снято, что позволяет расходовать капитал на рефинансирование ипотечных займов вне зависимости от того, когда возникла такая необходимость.

Когда рефинансировать ипотеку невыгодно

Прежде чем запускать процедуру рефинансирования, стоит скрупулезно подсчитать все затраты (о них мы расскажем далее). Желательно привлечь специалиста, поскольку некоторые расходы будут неочевидны для несведущего клиента. Но даже если вы сравнили проценты по текущему кредиту и выплаты в случае его рефинансирования, подсчитали дополнительные затраты и получили заманчивые, на первый взгляд, цифры, не торопитесь бежать в банк.

От рефинансирования лучше отказаться, если:

1. Срок кредита перевалил за половину. Тогда смысла в рефинансировании мало: при аннуитетной схеме выплат большая часть процентов уже отдана банку, и в структуре платежа все бо́льшую долю будет занимать основной долг.

Аннуитетная схема платежей — порядок погашения кредита, при котором он выплачивается равными частями. При этом сначала в составе ежемесячного платежа преобладают проценты, но их доля постепенно снижается и ближе к концу срока погашения платеж практически полностью состоит из основного долга.

Если рефинансировать такой кредит, бо́льшую часть структуры платежа снова займут проценты, так как с точки зрения банка это будет новая ипотека.

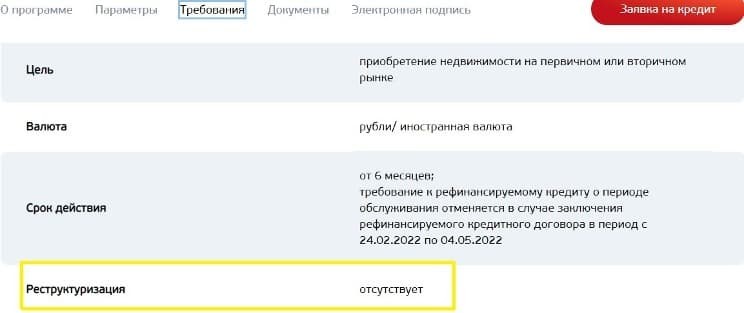

А если ипотека оформлена менее шести месяцев назад, рефинансировать кредит и вовсе не удастся: банки не предоставляют такую опцию.

2. Если в ипотечном договоре указаны дополнительные платежи за досрочное погашение долга (так называемая упущенная выгода).

3. Если заемщик получил ипотеку как зарплатный клиент или по льготной программе.

4. Если возраст заемщика — пенсионный или предпенсионный. В таком случае шанс на одобрение нового кредита невелик, а сил, времени и денег придется потратить много.

5. Если вы хотите получить налоговый вычет по процентам, нужно быть особенно внимательным. Рефинансирование ипотеки в коммерческом банке не лишает вас такого права (ст. 220 НК РФ). Однако случается, что деньги на перекредитование банкам дают другие организации, не имеющие банковской лицензии. Ранее это было АИЖК, а теперь АО «Дом.РФ» — финансовый институт развития в жилищной сфере (не путать с одноименным банком).

Если деньги клиенту поступили со счета подобной организации, право на вычет по процентам он в дальнейшем теряет.

В таком случае можно будет рассчитывать только на имущественный вычет и компенсацию за уже уплаченные по старому договору проценты. Поэтому при рефинансировании ипотеки важно заранее уточнять (даже в банке), откуда именно придут средства.

Второй важный момент — в новом договоре должна быть ссылка на первоначальный ипотечный договор, иначе невозможно будет доказать целевой характер кредита (что он именно жилищный). Особенно актуально это для тех, кто рефинансирует ипотеку во второй раз — шансов «потерять» первоначальные данные при этом больше.

Как проходит процедура, сколько это стоит, какие документы потребуются

Путь к рефинансированию ипотеки состоит из нескольких шагов:

1. Найдите банк, который предложит лучшие условия. Напомним, что рефинансирование ипотеки считается выгодным, когда разница между действующей и потенциальной ставкой составляет от 1,5 процентных пункта.

2. Подайте заявку — как правило, это можно сделать онлайн. С ее помощью банк знакомится с потенциальным клиентом, оценивает его доход, кредитную историю и решает, одобрить рефинансирование или нет. Поэтому важно заполнить заявку подробно и правильно.

Удобно рефинансировать ипотеку в банке, выдавшем ее изначально — ограничений на этот счет нет. Там уже знают, что собой представляет заемщик, и если это надежный клиент, могут предложить хорошие условия. Однако и отказать «родной» банк тоже может.

Требования к документам у банков могут быть разные, но в общем случае понадобятся:

- паспорт;

- СНИЛС;

- трудовая книжка (заверенная копия);

- справка 2-НДФЛ (или иной документ, подтверждающий доход);

- действующий кредитный договор, график платежей;

- справка об остатке ссудной задолженности.

Скорее всего, через несколько дней заявителю позвонят из банка с вопросами о работе, зарплате, стаже и т. д.

Важно не иметь просрочек и задолженностей по ипотеке. При их наличии в рефинансировании с большой вероятностью откажут.

3. Если заявку одобрят, новому банку потребуется информация о недвижимости, на которую оформлялась ипотека. При первичном оформлении ипотеки документы на объект предоставляет продавец, а вот при рефинансировании это обязанность заявителя.

Для подтверждения стоимости объекта придется провести оценку. Лучше всего обращаться в компании, аккредитованные в новом банке. Оплата услуг оценщика также ложится на заявителя. Как правило, это стоит несколько тысяч рублей (сумма зависит от региона).

Кроме отчета оценщика в пакет документов по недвижимости обычно входят:

- договор купли-продажи объекта;

- выписка из ЕГРН или свидетельство о праве собственности;

- кадастровый паспорт;

- договор страхования недвижимости и квитанция об оплате;

- справка по форме 40 (выписка из домовой книги о зарегистрированных жильцах);

- справка об отсутствии задолженности по коммунальным платежам.

Таким образом, при рефинансировании придется потратиться на оценщика, оплату страховки (в новом банке она оформляется заново) и срочные проценты на дату погашения (сумма процентов за текущий месяц, накопившихся к моменту расторжения предыдущего кредитного договора).

Если спешки нет, то процесс рефинансирования можно запустить ближе к моменту окончания действующего полиса. Закончится старый — можно сразу оформить новый.

4. После проверки объекта новый банк будет готов закрыть долг перед старым, чтобы перевести залог к себе. Собственно, на этом этапе и происходит рефинансирование: клиент подписывает документы по свежему кредиту, и банк гасит его долг.

5. Затем заемщику надо переоформить залог со старого банка на новый. Если закладная оформлена в электронном виде, новый банк сам подаст в Росреестр заявление на смену обременения. Если же у вас бумажный вариант закладной, вам придется сделать это самостоятельно, заплатив госпошлину. Подать заявление физлицо может, например, через МФЦ.

Пока новый банк не зарегистрирует закладную в свою пользу в Росреестре (процедура может занять до месяца), кредит считается необеспеченным и по нему может действовать повышенная процентная ставка. Обычно повышение ставки составляет 2–4 п. п.

Если посчитать все расходы (оценка, госпошлина, разница процентов, страховка), траты на рефинансирование укладываются в довольно широкий коридор 10–45 тыс. рублей, в зависимости от региона и объекта недвижимости. Но с учетом выгоды от снижения ставки по кредиту даже максимальная сумма не выглядит такой уж существенной.

Как выбрать банк, который поможет сэкономить на рефинансировании ипотеки миллионы рублей?

Рефинансирование — по сути выкуп «новым» банком квартиры заёмщика у «старого» банка. Квартира переходит финансовой организации в залог. Вы оформляете новый кредит на погашение действующей ипотеки, но условия более выгодные: программы кредитов меняются, а ставки снижаются. Или ваше финансовое состояние улучшилось, и вы можете позволить себе платить больше. А заодно и сэкономить на кредите. Сэкономить можно миллионы рублей за счёт снижения переплаты – суммы процентов, которые вы должны заплатить банку по старым условиям.

В этом материале мы разберём, кому и когда нужно рефинансировать ипотеку, какие проценты действуют сейчас, как выбрать банк и снизить ставку до 6-9%. Для удобства назовём ипотеку до рефинансирования «старой», а после – «новой».

Немного о ставках

Несмотря на кризис, ставки по ипотеке в России остаются рекордно низкими. По данным индекса «Выберу.ру», 20 марта 2016 года средняя ставка по ипотеке до 20 лет была на уровне 13,121% годовых. А 26 апреля 2020 года — уже 8,517% годовых. Если вы брали кредит 3−4 года назад, не отчаивайтесь: у вас есть шанс рефинансировать долг под 8−9% или даже 6% годовых.

Рефинансирование поможет:

- выбрать программу с выгодными условиями и низкой ставкой;

- снизить размер ежемесячных платежей;

- изменить срок кредита, получить дополнительные деньги;

- сэкономить на переплате.

Готовьтесь к тому, что переход в другой банк и сбор документов займут у вас пару месяцев. Но после этого ваши платежи снизятся.

Когда нужно перекредитовать ипотеку?

Рефинансировать кредит имеет смысл, пока вы продолжаете платить проценты. Так как проценты выплачиваются вперёд основного долга, выгодный период может быстро пройти. Особенно, если вы брали ипотеку на небольшой срок.

Второй важный параметр — ставка. Сегодня средняя ставка по ипотеке — 9% годовых. Даже если вы платите по кредиту 10% или 11% годовых, можно сэкономить на переплате. Обычно советуют не заморачиваться, если разница в ставках меньше 2%, но давайте сравним:

Предположим, вы покупаете в ипотеку квартиру за 8 000 000 рублей на 15 лет, вносите 1 600 000 рублей первоначального взноса (20%). Ваша ставка — 10% годовых. Ежемесячный платёж — 68 774,73 рубля. Полностью вы платите банку 13 979 450,42 рублей с учётом процентов – 5 979 450,42 рублей. Переплата — 74,7%, за эти деньги можно купить ещё одну квартиру.

Если снизить ставку всего до 9% годовых, ваш платёж уменьшится до 64 913,06 рублей. Полная стоимость кредита снизится до 13 284 351,12 рублей, а переплата – до 5 284 351,12 рублей. Это 66,1% стоимости вашей квартиры, вы экономите 695 099,3 рублей. Это стоимость неплохого автомобиля.

В рефинансировании есть смысл, когда сэкономленная сумма больше суммы затрат на процедуру. Фото: byrich.ru.

В рефинансировании есть смысл, когда сэкономленная сумма больше суммы затрат на процедуру. Фото: byrich.ru.

Рождение, усыновление второго или третьего ребёнка в семье также поможет вам выгодно рефинансировать ипотеку. Тогда вы можете взять ипотеку с господдержкой под 6% годовых. Учитывая, что многие банки снижают ставку на своих условиях по этой программе, можно рефинансировать «старый» кредит под 5−5,5% и ниже. Подборку лучших программ семейной ипотеки мы представили в рейтинге. А прочитать об условиях рефинансирования ипотеки с господдержкой можно в материале «Рефинансирование ипотеки для семей с детьми».

Оптимальное соотношение условий для рефинансирования:

- вы взяли «старую» ипотеку под 12−16% годовых и выше;

- вы не успели полностью выплатить проценты банку;

- в семье появился второй или третий ребёнок, у вас возникло право на ипотеку с государственной поддержкой;

- улучшились финансовые условия;

- у вас нет задолженности по «старому» кредиту — это очень важно.

Как и какой банк выбрать?

Итак, звёзды сошлись, вы решились на рефинансирование. В первую очередь, найдите подходящий банк. Так же внимательно, как банки проверяют своих клиентов, выбирайте и кредитора:

- У надёжного банка высокая позиция в рейтинге по объёму ипотечных кредитов. Посмотреть рейтинги банков можно на «Выберу.ру» или сайте Центробанка РФ.

- Самые надёжные кредиторы — организации, которые специализируются на ипотечном кредитовании. Например, банк «Дом.РФ» или «Росбанк Дом». У некоторых крупных учреждений есть ипотечный сервис, к примеру, у Сбербанка – «Дом.Клик».

- Хотите довериться надёжному банку — выбирайте системно образующий. В 2019 году Центробанк определил 11 финансовых организаций. Списокможно найти по ссылке.

- Обращайте внимание на оценки рейтинговых агентств, прогнозы аналитиков о развитии банка, фон в новостях. Так меньше шансов выбрать ненадёжную организацию, которая заманивает вас выгодными процентами.

- У каждого банка на сайте есть калькулятор ипотеки и рефинансирования. Если не хотите бродить по десяткам сайтов и щёлкать на одни и те же кнопки, рассчитайте условия с помощью калькулятора «Выберу.ру»: зайдите в раздел «Ипотека», выберите вкладку «Рефинансирование» и укажите сумму и срок. Так вы получите список банков с готовым предварительным расчётом платежей.

Определитесь с целью: допустим, вы хотите снизить ставку и сэкономить, а также досрочно погашать кредит. Сравните расчёт платежа в вашем и новом банках: переплата по кредиту – это и есть сумма процентов, на которой можно сэкономить. Разница в сумме наглядно покажет, стоит рефинансировать кредит или нет.

Если в семье прибавление, можно рефинансировать ипотеку по госпрограмме. Фото: detkam. su.

Если в семье прибавление, можно рефинансировать ипотеку по госпрограмме. Фото: detkam. su.

Есть два варианта:

- В своём банке – это называется реструктуризация ипотеки. Но кредитору невыгодно менять собственный кредит, так как он потеряет деньги из-за сниженной ставки. Поэтому «родную» ипотеку банки реструктуризуют неохотно, либо сразу отказывают.

Обратитесь к своему кредитору, узнайте о возможности изменить условия договора. Скорее всего, настолько выгодное предложение, как для новых клиентов, которые пришли из другого банка, вы не получите. Но избавитесь от волокиты с документами, затрат на переоформление кредита, снятия и наложения обременения.

Можно обратиться в банк, который перечисляет вам зарплату. Выгодный вариант, если вы брали «старую» ипотеку не в зарплатном банке. Или у вашей рабочей организации сменился зарплатный проект, и вы получаете деньги на карточку другой финансовой организации.

Но для перехода в другой банк придётся:

- заполнить подробную анкету на сайте организации;

- собрать документы на недвижимость, сделать оценку квартиры;

- переоформить договор страхования;

- заплатить госпошлину за регистрацию залога;

- получить нотариальное согласие супруга/супруги на сделку;

- до регистрации нового залога придётся платить повышенный процент — чем дольше уходит время на процедуру, тем больше денег.

Расходы на рефинансирование достигают 35 000 — 50 000 рублей. Иногда приходится заплатить больше. Но, по сравнению с итоговой экономией, эти затраты — мелочные.

В другом банке можно выбрать ипотеку с более выгодными условиями. Фото: novosti-dny.su.

В другом банке можно выбрать ипотеку с более выгодными условиями. Фото: novosti-dny.su.

Пример рефинансирования: сколько можно сэкономить

Допустим, ваша ставка в «старом» банке – 11% годовых, вам осталось выплатить долг 2 000 000 рублей в течение 7 лет. Ежемесячный платёж – 34 200 рублей.

Вы снижаете ставку до 9%, ежемесячный платёж – до 32 100 рублей. Во-первых, вы экономите в месяц 2 100 рублей. Если вам кажется, что это мало, посчитайте, сколько вы сэкономите за весь срок ипотеки с учётом переплаты: долг станет меньше на 176 000 рублей.

Но это скромный пример. Можно сэкономить миллионы рублей:

Ваша ставка — 14% годовых, вы платите 35 000 рублей в месяц, срок — 25 лет. Остаток по кредиту – 2 907 554 рубля, плюс 7 595 446 рублей — проценты. По ставке 9% вы будете платить 24 426 рублей – на 10 574 рубля меньше. Остаток по кредиту, если рефинансируете через 2 месяца, – 2 905 384 рубля, плюс проценты 4 373 564 рубля. Экономия – 3 151 052 рубля.

Подробные расчёты экономии на перекредитовании с учётом разной ставки смотрите в материале «Когда рефинансирование ипотеки выгодно, а когда нет?».

Через какое время после оформления можно рефинансировать ипотеку или кредит

С начала 2022 года ключевая ставка Центробанка несколько раз менялась — в марте она взлетела до 20%, а 16 сентября снизилась до 7,5% годовых. Следом уменьшаются и ставки банков. Для заемщиков, которые брали кредиты весной, сегодняшние предложения могут оказаться выгоднее. И ими можно воспользоваться: для этого существует рефинансирование.

Какие кредиты можно рефинансировать

Рефинансировать можно и кредитную карту, и потребительский кредит, и автокредит. Программа распространяется и на ипотеку, но есть ограничения: запрещено рефинансировать жилищные кредиты, полученные по государственным программам, например льготную ипотеку на новостройки. Исключение здесь — семейная ипотека, ее можно рефинансировать, если другой банк предложит более выгодные условия.

Когда нужно рефинансировать кредит

Рефинансирование кредита позволяет быстро отдать старый займ за счет нового, снизить платежную нагрузку и/или сократить итоговую переплату, объединить все платежи по кредитам в один, досрочно вывести объект недвижимости из-под залога. Как правило, новый кредит берется на более выгодных условиях, которые подходят заемщику.

Причины для рефинансирования:

- снижение кредитной нагрузки;

- снижение процентной ставки;

- объединение кредитов.

Прежде чем соглашаться на рефинансирование, нужно изучить новые условия кредита и рассчитать выгоду.

«Если вы рефинансируете кредит размером 300 тысяч рублей, может быть, выиграете 20–30 тысяч рублей, — говорит экономист Георгий Остапкович. — Думаю, малые суммы рефинансировать не имеет смысла, к этой программе стоит обращаться при суммах от полутора миллионов рублей. Но все зависит от заемщика, насколько ему это нужно: для одного и большие суммы не причина рефинансироваться, а другой будет ходить по всем банкам и заниматься расчетами».

Какие кредиты рефинансировать нельзя

Рефинансирование не распространяется на ипотеку с господдержкой — например, льготную ипотеку. Но при этом само рефинансирование доступно с господдержкой: заемщик может перекредитоваться по программе семейной ипотеки после рождения ребенка.

Закон не обязывает банки заниматься рефинансированием. Они могут устанавливать свои требования к заемщику и при несоответствии — отказывать. Рассматривая заявку, банк, как и в случае с обычным кредитом, будет оценивать платежеспособность клиента и его кредитную историю. При плохой кредитной истории шансы удачно перекредитоваться будут невелики, а если банк и одобрит займ, то на выгодных условиях для себя, а не для клиента.

Через сколько можно рефинансироваться

Сроки рефинансирования остаются на усмотрение банка — каждый может предъявлять к заемщику свои требования. Это касается и потребительских кредитов, и автокредитов, и ипотеки: правила будут зависеть от банка.

«Законодательной модели на этот счет нет, можно сегодня взять кредит, а завтра пойти и рефинансировать его, если на это согласен банк», — говорит Георгий Остапкович.

Несмотря на то что закон позволяет рефинансироваться хоть на следующий день, банки предпочитают проводить рефинансирование кредита после нескольких месяцев платежей: чаще всего требуют три — шесть платежей.

Сколько раз можно рефинансировать кредит

По вопросу сколько раз можно рефинансировать ипотеку и потребительский кредит закон никак не ограничивает ни банки, ни заемщиков: рефинансировать кредит можно столько, сколько потребуется. Другой вопрос, будет ли это выгодно. И захочет ли этим заниматься банк: в конце концов все зависит от его одобрения.

Рефинансировать можно несколько кредитов сразу, но банки также могут устанавливать собственные требования к количеству займов, которые они могут объединить в один.

Как оформить рефинансирование

Чтобы перекредитование не оказалось бессмысленным, нужно сначала рассчитать выгоду. Например, если кредит выплачивается равными суммами, каждый платеж состоит из двух частей — основного долга и процентов по нему. В начале ежемесячный взнос практически полностью уходит на уплату процентов, а потом — на «тело» кредита.

«Большую сумму процентов вы выплатите банку в первой половине срока кредита, то есть если кредит оформлен на три года, то за 1,5 года обслуживания банк вернет себе основную часть процентов, оставшиеся 1,5 года уйдут на возмещение основной суммы кредита, следовательно, рефинансировав кредит после выплаты большей части процентов, переплату вы уже не сократите, а зачастую и увеличите», — говорит эксперт отдела анализа банковских услуг Ольга Жидкова.

Рефинансирование в таком случае имеет смысл, если цель — не снижение переплаты, а объединение нескольких кредитов в один, сокращение размера платежа, вывод объекта недвижимости из-под залога.

Рассчитать ежемесячный платеж и переплату по кредиту можно с помощью калькулятора Банки.ру.

Как рефинансировать ипотеку

Главные отличия рефинансирования от реструктуризации

Виды рефинансирования

Польза рефинансирования

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.