Накопительное и инвестиционное страхование: что выбрать

НСЖ можно сравнить с копилкой, к которой прилагается страхование жизни и здоровья: ежемесячно, раз в квартал или раз в год, необходимо перечислять определенную договором сумму страховщику. В конце срока действия полиса вы получите все накопленные средства, а также гарантированный доход (обычно ниже ставки по депозитам) и, возможно, дополнительный инвестиционный доход.

Чаще всего НСЖ — это возможность небольшими, регулярными взносами накопить к выходу на пенсию, поступлению ребенка в вуз, к свадьбе, покупке квартиры или машины, говорит вице-президент Всероссийского союза страховщиков Виктор Дубровин.

По НСЖ можно получить полную страховую сумму даже при внесении только одного взноса. То есть при критических событиях (смерти или потере дееспособности) страховая компания выплатит ту сумму, которую планировалось накопить за весь срок.

В случае с инвестиционным страхованием жизни страховщик также гарантирует выплаты при получении инвалидности или смерти и дает возможность получить доход от инвестиций. Но уплата взноса, как правило, единовременная, а страхователь может выбрать инструменты и степень риска. В договоре ИСЖ прописывается коэффициент участия — та доля дохода от инвестиций, которую вы получите в конце срока.

Внесенная вами сумма делится на несколько частей:

Резерв на страховой случай. Из него выплачиваются возмещения при травме или смерти клиента. В отличие от обычных полисов, сумма страхования значительно меньше.

Средства на инвестиции, которые распределяются на две части: гарантийную — вложение в надежные активы, чтобы обеспечить возврат средств в конце срока, и рисковую часть — вложение в потенциально более доходные, но при этом рисковые инструменты. В случае с НСЖ предпочтения отдаются обычно облигациям и страхователь не влияет на выбор стратегии. А вот ИСЖ предполагает включение и относительно рискованных стратегий, покупатель полиса обычно может повлиять на инвестирование и выбрать, куда именно вложить деньги.

Комиссия страховой компании и банка. Обычно она составляет для ИСЖ от 3 до 12 % в зависимости от срока договора. Срок может быть от 3 до 7 лет, и чем он дольше, тем комиссия может быть выше.

«При оформлении договора вас должны предупредить, в каких долях будут распределены ваши средства, какая комиссия, какая страховая сумма и коэффициент участия», — подчеркивает директор Ассоциации развития финансовой грамотности Вениамин Каганов. Основная проблема с НСЖ и ИСЖ — это гораздо сложнее депозитов. Встречается и мисселинг, когда банк искажает информацию или что-то недоговаривает, говорит Вениамин Каганов. Например, вам могут не объяснить, что при пропуске хотя бы одного взноса на НСЖ клиент теряет все ранее внесенные деньги.

Про плюсы банки и страховщики рассказывают охотно.

Возможность получить хороший доход

При благоприятной обстановке на рынке и грамотной стратегии вашей страховой компании есть вероятность получить доходность выше, чем по депозиту. И если НСЖ скорее направлено на накопление и является защитным инструментом, то при ИСЖ основная стратегия — получение наибольшего дохода. Но в таком случае и риски тоже выше, а золотое правило человека с небольшими деньгами — ориентироваться лишь на гарантированную доходность.

Страховая защита

Вы или ваши родственники могут получить выплаты при наступлении страхового случая. В отличие от наследства, выплаты получает лицо, указанное в договоре как «выгодоприобретатель», а также нет необходимости ждать полгода до получения наследства. Но очень важно внимательно прочитать договор, в нем прописаны все нюансы и все случаи, когда такие выплаты могут быть получены, предупреждает Вениамин Каганов.

Налоговый вычет

На договоры инвестиционного и накопительного страхования жизни распространяется социальный налоговый вычет, напоминает Виктор Дубровин. Правда, общая сумма, с которой можно получить вычет, ограничена 120 тыс. руб. в год, и это для такого продукта совсем немного, тем более что в этот же лимит входят расходы на медицину и т.п. Средства, размещенные по договорам НСЖ и ИСЖ, не могут быть конфискованы и не подлежат делению при имущественных спорах.

. но минусы могут оказаться не менее весомыми

Доходность не гарантирована

Инвестиции — это всегда риск. Доходность зависит от ситуации на фондовом рынке, а она непредсказуема. Поэтому в конце срока доходность может быть ниже процентов по депозитам или вовсе оказаться нулевой. Как уже говорилось, в договорах НСЖ часто прописывается небольшой гарантированный процент, а вот дополнительная доходность зависит от массы факторов. И даже если вложения страховой компании будут успешными, то вы получите только часть этой доходности.

Нет возможности досрочного изъятия без потерь

Договора НСЖ и ИСЖ заключаются обычно на 3, 5 или 6, а иногда 10 лет, и прервать их совсем не так просто, как депозит. При расторжении договора раньше срока получить полную сумму вложений невозможно. Нужно внимательно изучать условия договора, в особенности условия его прекращения и таблицу выкупных сумм, в ней будет прописано, сколько вы получите, если закроете НСЖ и ИСЖ раньше срока. «Эти инструменты стоит рассматривать только как долгосрочные», — подчеркивает Вениамин Каганов.

Деньги не застрахованы

В отличие от вкладов, НСЖ и ИСЖ не входят в систему страхования вкладов, и если страховая компания лишится лицензии, деньги вам не вернут. Правда, требования государства к финансовой устойчивости страховщиков за последние годы значительно усилились, и на рынке страхования жизни пока не было случаев банкротств.

Что такое инвестиционное страхование жизни

Тема инвестиций не перестает будоражить умы – ведь приумножить накопленное, не прикладывая усилий, хотят все. Одна из таких возможностей – инвестиционное страхование жизни. В этой статье узнаем, что это такое, как это работает и стоит ли вложений.

Как это работает

Инвестиционное страхование жизни совмещает в себе два термина, которые хорошо знакомы по отдельности, но приобретают новый смысл, когда находятся рядом.

Инвестиционное страхование жизни (ИСЖ) – это вложение средств одновременно и в страхование жизни, и в инвестиции. Человек получает с этого:

- страхование жизни – в случае наступления страхового случая ему положены страховые выплаты;

- защиту средств – если страховой случай не наступит, то в конце срока действия полиса вложенные деньги вернут в полном объеме;

- возможность заработать – вложенные деньги инвестируют, и, если биржевой индекс вырастет, вкладчик останется в плюсе, а если упадет, то вкладчик ничего не потеряет.

Виталий вложил в ИСЖ 150 тысяч рублей на 4 года. На этот срок его жизнь застрахована. Если страховой случай не наступит, через 4 года ему вернут вложенные 150 тысяч, но может, и больше, если биржевой индекс вырастет за это время.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

За счет чего можно заработать

Страховая компания делит деньги вкладчика на части.

- Резервная часть.

Средства, которые страховая изымает в свою копилку. При наступлении страхового случая деньги вкладчику возвращают из нее. Эта часть составляет примерно 1%.

- Организационные расходы и комиссии.

Деньги, которые направляются за работу страховой или агенту (например, банку, который помог с продажей). Составляет примерно 15–20%.

Остаток уходит в инвестиции и делится на гарантированную и инвестиционную части.

- Гарантированная часть.

Эти средства распределяются по стабильным финансовым инструментам, которые принесут гарантированную прибыль. Это могут быть депозиты и облигации. Например, от надежных компаний или государства. Этот доход медленный (поэтому ИСЖ не открывают на короткий срок), но именно он позволяет вернуть клиентам обещанное.

- Инвестиционная часть.

Вложения, которые могут принести как доход, так и убыток. Это более рискованные инструменты – акции, валюта, фонды, фьючерсы и опционы. Если вложения «выстрелят», часть прибыли получит вкладчик, а часть – страховая компания.

Доля вкладчика от дохода инвестиционной части называется коэффициентом участия. Она зависит от инвестиционной стратегии и условий самой страховой компании.

Кто выбирает, куда инвестировать

Клиенту предлагают самостоятельно выбрать инвестиционную программу из предложенных. Программы могут отличаться по различным признакам:

- страна – приобретаются ценные бумаги российских или иностранных компаний;

- отрасль – можно выбрать наиболее привлекательную отрасль для инвестиций;

- инструмент – подразумевает, какие именно активы будут использоваться: акции, фонды, фьючерсы и т. д.

Инвестиционная стратегия влияет на минимальную сумму вложений, доходность и срок ИСЖ.

Допустим, стратегии могут называться «Нефть», «Медицина будущего», «Сельское хозяйство» – и это будет вложение в акции крупнейших мировых компаний из одной отрасли.

Либо это может быть «пакет» акций проверенных и перспективных компаний из разных отраслей:

- например, комбинация Nokia, General Motors, Philip Morris, Сбербанк, «Норильский никель»;

- или Alexion pharmaceuticals, CF Industries, «Норильский никель», Nokia, Cabot Oil & Gas Corp.

Некоторые страховые компании позволяют отслеживать успешность стратегии ежемесячно. А каждый квартал присылают клиентам отчеты с аналитикой. Это заботливый и честный подход – так клиенту проще отследить прозрачность работы страховой компании.

От чего еще зависит прибыль

Мы уже говорили, что окончательная прибыль зависит от коэффициента участия и роста активов. Кроме этого, на нее влияет и разница в курсе валют.

Пример 1. Вложение в рублях.

Марина вложила в ИСЖ со стратегий «Сельское хозяйство» 200 тысяч рублей на 5 лет с коэффициентом участия 80%. Стратегия оказалась прибыльной, и за пять лет индекс вырос на 20%. Это значит, что Марина получит в качестве прибыли не все 20%, а только 80% от них – то есть 16%. Итого она окажется в плюсе на 32 тысячи рублей.

Пример 2. Вложение в долларах.

Марина купила полис ИСЖ со стратегией «Технологии будущего» (акции зарубежных компаний) на 5 лет с коэффициентом участия 50%. У нее было 200 тысяч рублей, которые обменяли на доллары по курсу 85 рублей за доллар. Вышло 2 352,9 долларов. Спустя 5 лет курс вырос до 95 рублей за доллар. А индекс вырос на 30%.

В этом случае прибыль рассчитывается по формуле:

страховая сумма × рост индекса (разница между тем, как было и как стало) × коэффициент участия × отношение разницы в курсе валют

Для Марины прибыль составит:

200 000 × 30% × 50% × (95 / 85) = 33 529,4 рублей.

На руки она получит: 200 000 + 33 529,4 = 233 529,4 рублей.

Как получают прибыль по ИСЖ

Есть два способа получить выплаты:

- в конце срока. Для этого смотрят на стоимость активов в начале и в конце инвестирования и рассчитывают прибыль или убыток.

- регулярно. Для этого отслеживают стоимость активов за определенный отрезок времени – например, каждый год – и на основании этого выплачивают или не выплачивают деньги. Если рост есть – есть и прибыль, и наоборот. Способ подсчета регулярных выплат может отличаться.

Можно ли вернуть деньги досрочно

На сколько лет открывают ИСЖ?

ИСЖ открывают на срок от 3 лет, чаще всего на 5–10 лет. Это объясняется особенностью продукта. Чтобы вернуть клиенту ту сумму, которую он вложил, необходимо дождаться выплат по гарантированной части – вкладам и облигациям. Обычно процент по ним невысокий и требует времени, чтобы принести нужную доходность.

Что делать, если хочешь вернуть деньги досрочно?

Забирать средства стоит, только если вам это очень нужно. А все потому, что при досрочном расторжении договора вы потеряете часть взноса и получите назад только выкупную сумму. Ее размер меняется и зависит от того, сколько времени прошло с начала взноса. Обычно ближе к концу срока действия полиса сумма увеличивается.

Увидеть размер выплат можно в таблице выкупных сумм. Такая табличка должна быть приложена к договору, чтобы клиент заранее знал, на что сможет рассчитывать.

Вернуть досрочно все вложения по ИСЖ можно в период охлаждения. Это срок, в который страховые компании обязаны возвращать деньги клиентам. Он равен 14 или 30 дням с дня заключения договора.

Период охлаждения позволяет клиентам «взять свои слова обратно». Допустим, если человека заболтали в страховой или он завел полис необдуманно, у него есть время забрать средства без потерь.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Страховые случаи

До этого мы рассматривали только инвестиционную привлекательность ИСЖ. Однако страхование жизни также является немаловажной частью услуги.

Рассмотрим, что относится к страховым случаям.

- Смерть по любой причине, кроме исключений, прописанных в договоре. Например, к исключениям относятся суицид или смерть в результате наркотического отравления.

- Дополнительные риски, которые оговариваются отдельно и часто требуют доплаты. Например, инвалидность или потеря трудоспособности.

Плюсы и минусы ИСЖ

Преимущества

- Возврат вложенных средств. Страховые гарантируют вернуть вложения, а также дают возможность заработать в случае успеха инвестиционной стратегии.

- До денег сложно добраться . Вложенные в ИСЖ средства не могут заморозить или арестовать даже по решению суда. Кроме того, даже муж или жена не могут покуситься на них при разводе, так как полис не является совместно нажитым имуществом.

- По вашему желанию получить деньги может третье лицо. Его называют выгодоприобретатель, и выбирает его владелец полиса. Это может быть не только близкий родственник, а кто угодно.

- Налоговый вычет. С уплаченного НДФЛ можно вернуть социальный налоговый вычет не более 15 600 рублей по договорам сроком более 5 лет.

- Многофункциональность услуги. Кроме гарантии сохранности средств и возможности подзаработать, вы получаете страхование жизни – для многих людей этот аспект является ключевым в ИСЖ.

Недостатки

- Невыгодные условия для вывода средств. В банковском вкладе при досрочном выводе средств вы теряете только в процентах. А в случае ИСЖ теряете даже часть «тела» ваших вложений.

- Никто не гарантирует прибыль. Даже если вам обещают выгодную доходность при определенной инвестиционной стратегии, никто не может предугадать, «взлетят» ваши ценные бумаги или нет.

- Вы можете потерять на инфляции. Вы получите назад те же средства, что и вложили, или даже небольшую прибыль, но за 3-10 лет инфляция «съест» ваши накопления, и реальная ценность этих денег упадет.

- Отсутствие страхования. В отличие от банковских вкладов, вложения в полис не застрахованы системой страхования вкладов. Если у страховой отзовут лицензию или она обанкротится, вы рискуете потерять свои средства.

Прежде чем вкладывать средства в добровольное инвестиционное страхование жизни, необходимо взвесить все за и против. Если вас больше привлекает страхование жизни и возможность подзаработать – ИСЖ подходит неплохо. Но с точки зрения сохранения средств и инвестиций это спорный финансовый инструмент, у которого есть более проверенные и прибыльные аналоги.

Инвестиционное страхование жизни: плюсы и минусы

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

ИСЖ и НСЖ. Как заработать и остаться в живых

Разбираемся в накопительном и инвестиционном страховании.

разобрался в ИСЖ и НСЖ

В России уже несколько лет предлагают необычные финансовые услуги: инвестиционное страхование жизни и накопительное страхование жизни. Сокращенно ИСЖ и НСЖ .

Это непростые, но интересные продукты. Сейчас всё расскажем.

Какое бывает страхование жизни

«Обычное» страхование жизни работает так: вы заключаете договор на определенный срок и платите взнос. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату — обычно во много раз больше, чем ваш взнос. Если ничего плохого не произойдет, то ваш взнос станет доходом страховой компании.

У ИСЖ и НСЖ другие правила. Вы заключаете договор на длительный срок — не менее пяти лет, чаще на 15—30. Далее вы либо вносите сразу большую сумму, либо понемногу вносите небольшие суммы. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату. Если не произойдет, то в конце срока страховая компания вернет вам внесенные деньги, иногда даже с доплатой.

Главное отличие — в возврате внесенных взносов. В обычном страховании жизни вы платите небольшую сумму, но потом теряете ее. В ИСЖ и НСЖ вы платите большие суммы, но потом их возвращаете, возможно с процентами.

НСЖ оформляют, чтобы гарантированно накопить крупную сумму при одновременной страховой защите. ИСЖ чаще всего оформляют для инвестиционного дохода, а не для страховой защиты.

Как устроено НСЖ и ИСЖ

Каждый страховой взнос клиента делится на несколько неравных частей.

Рисковая часть — это плата за страховую защиту от перечисленных в договоре рисков. По сути, это «страховка в страховке». Чем она больше, тем больше и максимальная сумма, на которую вы застрахованы. Однако рисковая часть не накапливается и не подлежит возврату.

Накопительная часть — основная часть взноса. Страховая компания инвестирует накопительную часть вашего взноса и получает дополнительный доход. Часть дохода страховая оставляет себе, часть выплачивает вам в конце срока. Благодаря этому даже с учетом затрат на рисковую часть страхования вы все равно получите в конце срока запланированную сумму.

НСЖ (накопительное страхование жизни) — это вид страхования жизни, при котором вы бесплатно кредитуете компанию, а она вас бесплатно страхует.

ИСЖ (инвестиционное страхование жизни) — это вид страхования, при котором вы бесплатно кредитуете компанию, а она делится с вами прибылью, полученной от вложения ваших денег, и страхует вашу жизнь.

Когда выплатят деньги

Выплаты по договору будут в двух случаях: если человек умрет или не умрет. Второй вариант страховщики романтично называют дожитием.

Смерть. Если клиент умирает и причина не попадает в список исключений, страховая компания выплачивает деньги. Исключение — это, например, если смерть клиента наступит в результате военных действий. В этом случае договор будет считаться расторгнутым и наследникам выплатят «выкупную сумму». Выкупная сумма — это обычно 80—95% от общей суммы сделанных взносов.

Дожитие. Если с клиентом за все время страхования ничего не произошло, то компания возвращает полную сумму накопленных взносов и инвестиционный доход, если он есть.

Опции. Страховые компании часто предлагают вписать в договор и оплатить дополнительные риски, например:

- Первичную диагностику смертельно опасных заболеваний.

- Инвалидность по любой причине или в результате несчастного случая.

- Временную потерю трудоспособности (больничный лист) в результате несчастного случая.

Если в страховом полисе есть такие опции и именно это с клиентом и произойдет, он получит выплату. Но важно помнить: взносы на оплату дополнительных рисков в конце срока не возвращаются.

У некоторых страховых компаний есть опция «Освобождение от уплаты страховых взносов при утрате трудоспособности (инвалидности) в результате несчастного случая или болезни». Работает она так: если клиенту присваивают инвалидность, его «освобождают» от дальнейшей уплаты взносов. При этом компания сама оплачивает взносы клиента и формирует накопления, которые выплачиваются в конце срока договора по «дожитию».

Как платить взносы

Страховые взносы могут быть регулярными и единовременными. При НСЖ обычно надо делать взносы регулярно, при ИСЖ — внести один раз, но крупную сумму.

Регулярные взносы нужно платить в течение всего срока договора. Можно платить один раз в год, можно чаще. Ежегодный взнос выгоднее: при частых платежах страховая компания может установить дополнительную надбавку — получится, что сумма 12 ежемесячных взносов будет больше одного ежегодного.

Пропускать или менять сумму платежа можно только по согласованию со страховой.

Досрочно расторгать договор можно, но невыгодно. В этом случае вам вернут только «выкупную сумму» — часть внесенных вами взносов — и вы получите меньше, чем успели накопить. По сути, это штраф за досрочное расторжение. Сумма потерь в разных договорах сильно отличается, обычно это от 5 до 20% от взносов.

Для чего оформлять НСЖ

НСЖ подходит, если клиент хочет гарантированно накопить крупную сумму. Так как сроки накопления долгие, то произойти может все что угодно. С НСЖ после первого взноса клиент уже застрахован на необходимую ему сумму.

Зачем обычно оформляют НСЖ :

- накопить на высшее образование ребенка в престижном вузе;

- накопить капитал для будущей пенсии;

- накопить на недвижимость.

Копить нужно будет долго, поэтому НСЖ — это всегда страхование на долгий срок, не менее 5 лет, а страховые взносы крупные — в десятках, а иногда и сотнях тысяч рублей каждый год. К этому нужно быть готовым.

Многие страховые компании обязуются начислять на сумму взносов небольшой доход — 2—4% годовых. Это выгодно: позволяет частично компенсировать инфляцию и увеличить итоговую сумму накоплений. Иногда доход может быть и больше, но он полностью зависит от готовности страховой компании делиться с клиентом. Прогнозировать такой доход невозможно.

НСЖ подходит тем, кто готов копить долго и не рассчитывает при этом получить большие проценты. Если вам нужно накопить какую-то сумму за срок менее 5 лет и получить при этом существенный доход, то НСЖ не подходит. Для таких задач больше подойдут банковские депозиты или ИСЖ .

НСЖ, депозит или обычное страхование жизни?

Геннадий хочет накопить 1 млн рублей. Он может копить на депозите или с помощью НСЖ . Если Геннадий будет жив и здоров, то депозит действительно подходит. А вот если он умрет, то разница будет заметной.

При депозите наследники Геннадия получат только ту сумму, которую он фактически накопил при жизни. Причем получат не сразу, а только после вступления в наследство — через 6 месяцев. Сумму разделят между всеми наследниками.

При НСЖ наследники Геннадия получат весь миллион рублей гораздо быстрее — в среднем за 2 недели. Деньги получат те люди, кого Геннадий сам указал в полисе как выгодоприобретателей. И не факт, что это будут те же люди, что и официальные наследники.

Для чего оформлять ИСЖ

ИСЖ подходит, если у вас уже много свободных денег и вы хотите их во что-то вложить и получить доход. ИСЖ — это своеобразный вклад на 3—5 лет, только с более высоким потенциальным доходом, чем обычный банковский депозит. И еще в него включено страхование жизни.

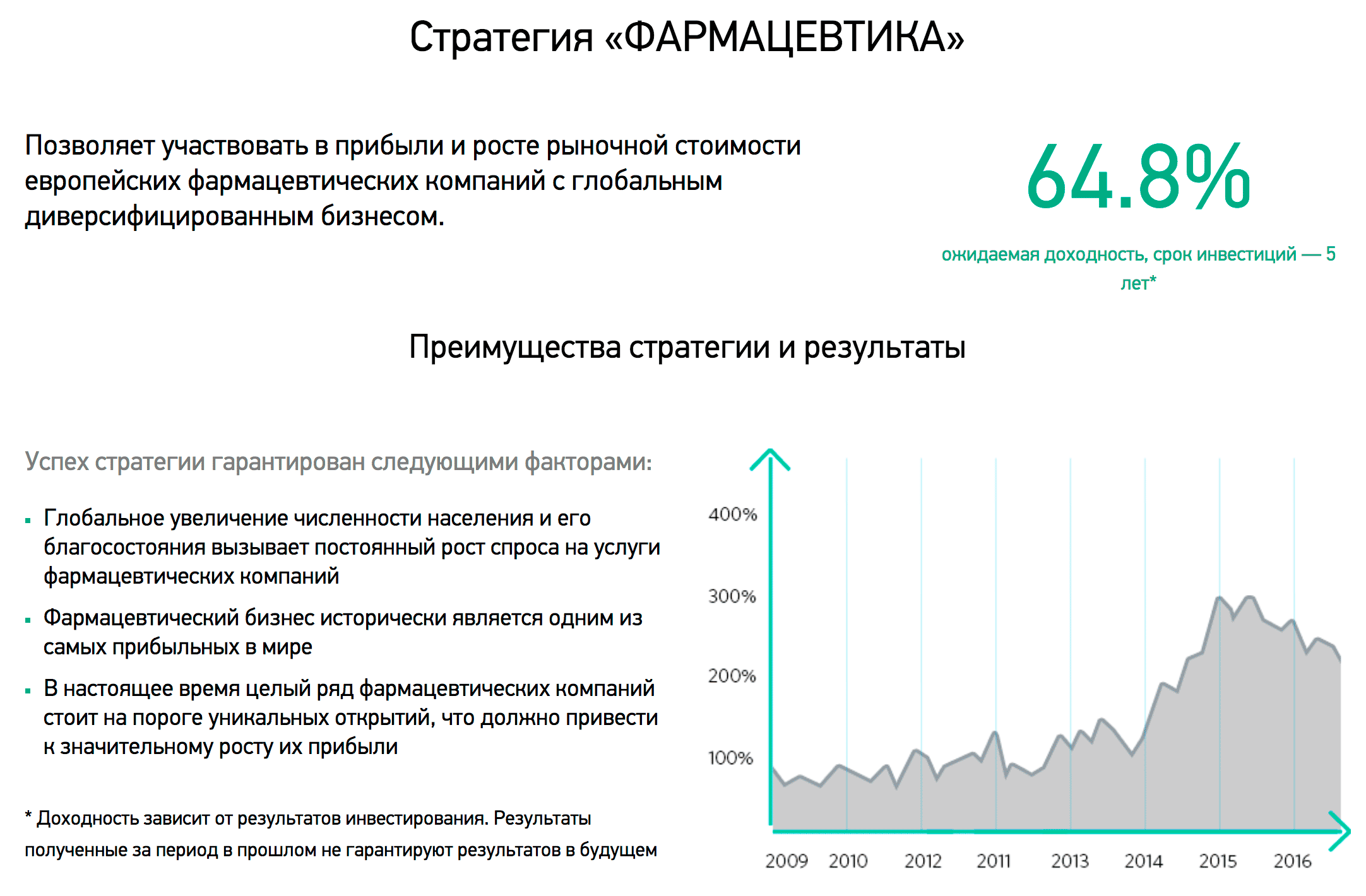

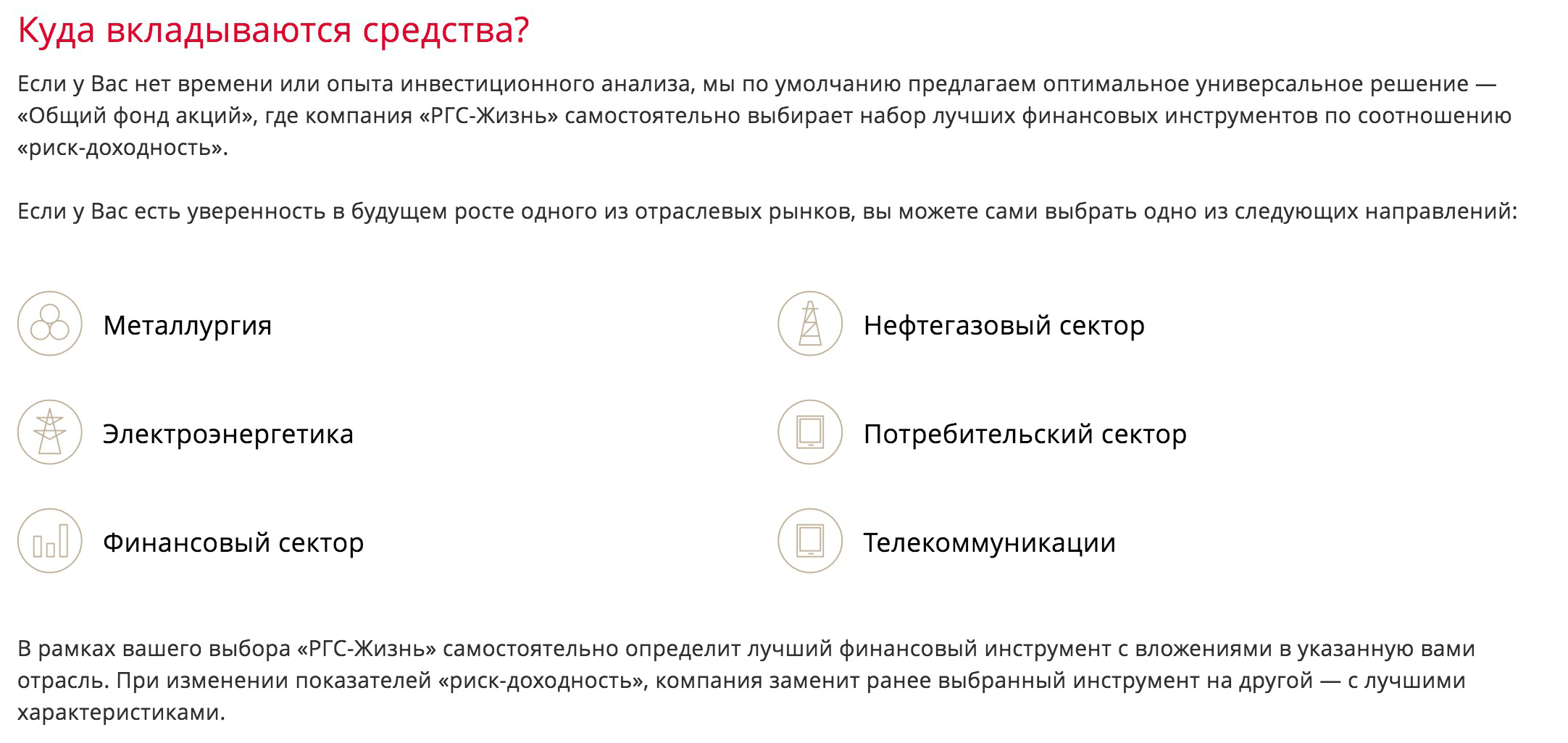

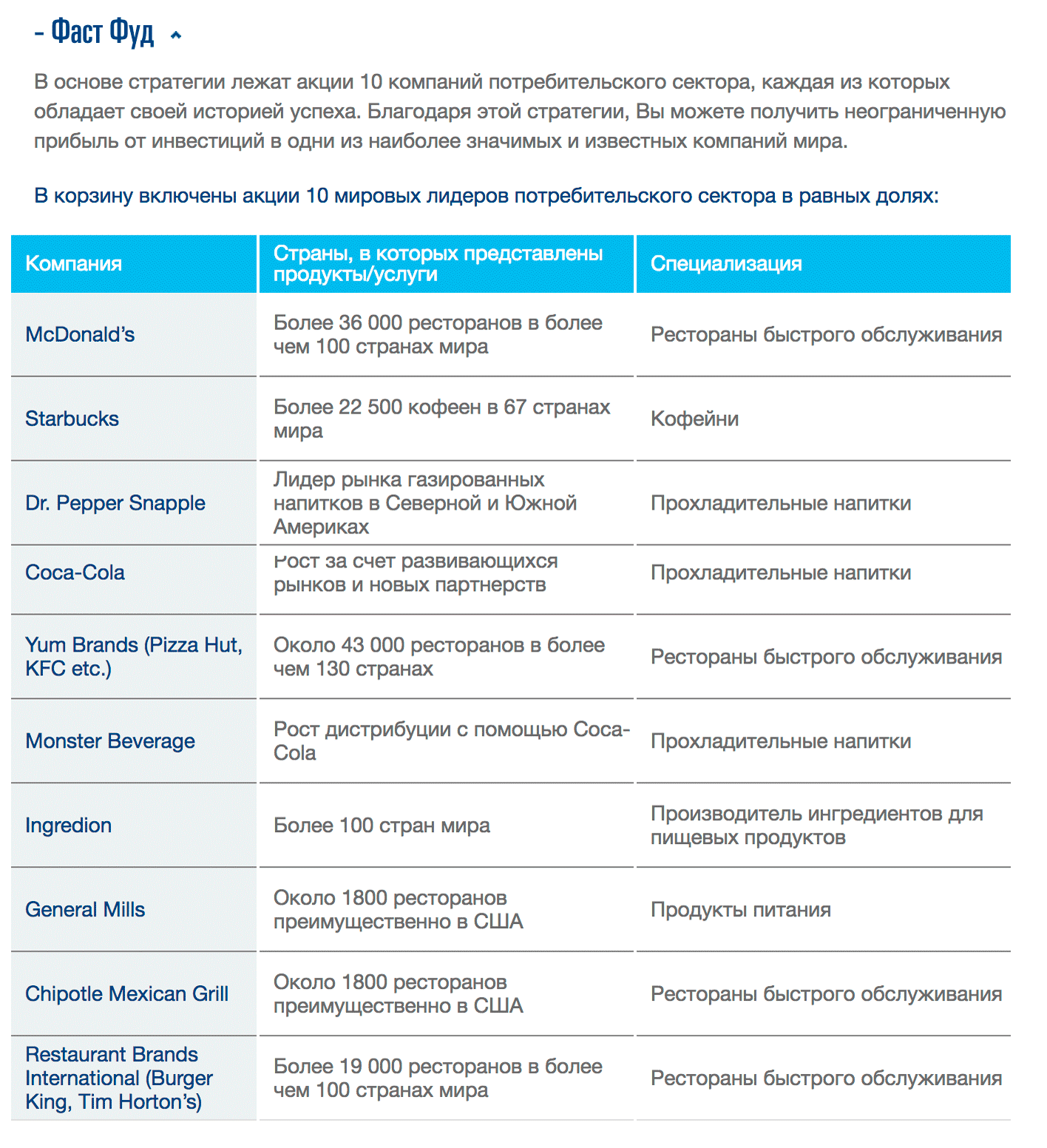

Разные страховые компании предлагают разные стратегии по ИСЖ . Это значит, что вы можете выбрать, во что будут инвестировать ваши деньги. Обычно страховые предлагают вкладывать в ценные бумаги крупных зарубежных компаний, например в фармацевтику или ИТ , и индексы драгоценных металлов.

Я собрал примеры стратегий по ИСЖ , которые предлагают разные страховые компании.

Страховая компания отдаст вам не всю прибыль, которую заработает на инвестициях ваших взносов. Размер вашей доли определяет «коэффициент участия». Он прописан в каждом договоре и не меняется в течение всего срока ИСЖ . Обычно клиент получает от 50 до 80% доходности, заработанной страховой компанией. Поэтому фактическая доходность ИСЖ для вас всегда ниже, чем результаты из рекламных проспектов.

Всегда сразу уточняйте коэффициент участия — он будет влиять на ваш доход.

Если инвестиции оказались убыточными, то страховая компания возмещает убыток самостоятельно из своих средств. Такое условие есть во всех договорах. По ИСЖ нельзя получить убыток. Если вы не расторгаете договор досрочно, то худшее, что может случиться, — это нулевая доходность. Тогда компания просто вернет в конце срока договора сумму ваших взносов.

Что важно знать про ИСЖ

ИСЖ — это не вклад. Поэтому система страхования вкладов для ИСЖ не работает. При отзыве лицензии страховая компания должна расторгнуть договор и вернуть полученные взносы. Либо компания может переуступить ваш договор другой страховой компании, которая и будет его обслуживать в дальнейшем.

Если же страховая компания не сделала ни того ни другого, то вернуть взносы вы сможете только в общем порядке взыскания долгов с банкротов. Поэтому важно выбирать надежную компанию, иначе при отзыве лицензии у страховой компании вы можете потерять все внесенные взносы.

Доход по ИСЖ не гарантирован. Он, конечно может быть и 20, и 50, и 100% в год, как обещает реклама. Но может быть и 1%, и 0%, причем за все 5 лет.

Страховая защита по ИСЖ сокращена. Чтобы увеличить накопительную часть взноса, идущую на инвестиции, компания сокращает рисковую часть. С одной стороны, это дает возможность заработать больше. С другой — страховая защита по таким программам минимальна. Нужно внимательно читать договор.

Налоговые вычеты

Государство любит, когда вы самостоятельно страхуете жизнь и здоровье. Поэтому при оформлении НСЖ и ИСЖ можно получить налоговый вычет и вернуть налог в размере 13% от суммы взноса. Это актуально только для граждан, которые платят НДФЛ .

Страхование должно быть оформлено на 5 лет и более. Иногда клиентам предлагают оформить полисы сроком на 3 года и короче — по ним налоговый вычет не предоставляется.

Вычет предоставляется от взносов не более 120 000 рублей в год. В этот лимит входят и другие расходы, которые дают право на налоговый вычет, например, оплата обучения или лечения.

Чтобы получить вычет, нужно предоставить в налоговую стандартный пакет документов: справку 2- НДФЛ , заполненную декларацию, договор со страховой компанией и документы, которые подтверждают уплату взносов.

Геннадий в 2018 году оформил полис НСЖ сроком на 15 лет с ежегодным страховым взносом 100 000 рублей. В 2019 году Геннадий оформит документы для налогового вычета и получит 13% × 100 000 = 13 000 ₽ налогового вычета. Если размер страхового взноса будет 150 000 рублей в год, то сумма вычета составит 13% × 120 000 (максимум по закону) = 15 600 ₽.

Налоговый вычет по полисам НСЖ и ИСЖ можно воспринимать как дополнительный доход — 13% от суммы внесенного взноса. За весь срок действия договора сумма возвратов может получиться весьма значительной, этим обязательно надо пользоваться.

Юридические преимущества НСЖ и ИСЖ

Так-так-так, что у нас здесь? Они скользкие, они вырываются. Это юридические нюансы!

Накопленные взносы НСЖ и ИСЖ не подлежат разделу имущества при разводе, взысканию по суду и аресту. Это значит, что если вы разведетесь, то все взносы по НСЖ или ИСЖ будут принадлежать только тому, кто заключил договор страхования.

За время брака супруги Ольга и Петр купили квартиру, машину и оформили депозит. Также Петр заключил договор ИСЖ . В случае смерти Петра выплату по ИСЖ получает Ольга.

Но если Петр и Ольга разведутся, квартира, машина и депозит подлежат разделу поровну как совместно нажитое имущество независимо от того, на кого они оформлены. А ИСЖ продолжит действовать, и все взносы по нему будут принадлежать только Петру. Петр может в любой момент обратиться в страховую компанию, исключить Ольгу из получателей выплаты в случае своей смерти и назначить другого выгодоприобретателя.

Возврат накопленных взносов в конце срока признается страховой выплатой и не облагается налогами. Подоходным налогом облагается только полученная прибыль и только свыше ставки рефинансирования (ключевой ставки).

Зачем заводить НСЖ и ИСЖ

| НСЖ | ИСЖ | |

|---|---|---|

| Для прибыли | Не подходит | Может быть высокий доход, но не гарантирован |

| Для накоплений | Подходит, если вы готовы много лет делать обязательные крупные взносы | Не подходит, так как обычно требуется единовременный взнос |

| Для страховой защиты | Подходит, но обычное страхование жизни обеспечивает аналогичный уровень защиты при гораздо меньших взносах | Не подходит |

| Для защиты денег от раздела при разводе | Подходит | Подходит |

Зачем заводить НСЖ и ИСЖ

| Для прибыли |

| НСЖ. Не подходит |

| ИСЖ. Может быть высокий доход, но не гарантирован |

| Для накоплений |

| НСЖ. Подходит, если вы готовы много лет делать обязательные крупные взносы |

| ИСЖ. Не подходит, так как обычно требуется единовременный взнос |

| Для страховой защиты |

| НСЖ. Подходит, но обычное страхование жизни обеспечивает аналогичный уровень защиты при гораздо меньших взносах |

| ИСЖ. Не подходит |

| Для защиты денег от раздела при разводе |

| НСЖ. Подходит |

| ИСЖ. Подходит |

"по ИСЖ нельзя получить убыток"

Лол

Если через 5 лет мне вернут ту же сумму, то моя упущенная выгода = убыток составит порядка 7%/год, или 40% за 5 лет

Ростислав, упущенная выгода это не убыток

Ростислав, и ещё инфляцию туда накинь среднюю, получится 70-80%

Автор, у вас ошибка смысловая:

"ИЖС (накопительное страхование жизни) — это вид страхования жизни, при котором вы бесплатно кредитуете компанию, а она вас бесплатно страхует.

НЖС (накопительное страхование жизни) — это вид страхования, при котором вы бесплатно кредитуете компанию, а она делится с вами прибылью, полученной от вложения ваших денег, и страхует вашу жизнь."

Михаил, точно 🙂 перепутано.

Получается, что деньги замораживаются лет на 5-7 с призрачной возможностью получить прибыль. А если до момента выплаты произойдёт деноминация или девальвация? Получается, что в новых реалиях получишь вместо условного миллиона — одну тысячу рублей?

Дмитрий, я бы со Сбером в части накокоплений на длинном отрезке времени (15-20 лет) был крайне аккуратен, уж больно часто эта полугосударственная организация обнуляла свои обязательства. У меня есть накопительный полис от родителей к 18 летию �� от Сбербанка, который был открыт еще в СССР.

К тому же если сейчас у них программа в долларах, заносить то наверняка надо в рублях, а они их будут конвертировать (курс у Сбер просто огромный на покупку валюты), а при получении через 15 лет влупят свои курс обмена и привет!

Я лично коплю в Австрии, страховой концерн GRAWE компания MEDLIFE. Полис в валюте. У меня в $, можно еще в €. Юрисдикция другая, действует закон частной собственности. Отдаю в $, получать буду тоже в $. Для Россиян этот страховой концерн уже работает 25 лет, а существует 191 год. Уже есть вылаты людям, кто забирает или перекладывать.

Валентин, а может быть подскажите варианты иностранных страховых для "обычного" страхования жизни и дееспособности? Был бы очень благодарен. Или в данном страховании вы считаете что можно спокойно и РФ использовать?

Андрей, у меня полисе от компании MEDLIFE есть пункт инвалидность. Этот пункт учитывает не все риски, а только критические, потери функций органов. Для общего страхования здоровья думаю стоит обратиться к местным страховщикам, задачи разные.

Андрей, а сейчас все стало ещё актуальнее.

Валентин, австрийцы не заморозили ваши накопления?

Mike, да, для многих сейчас этот вопрос конечно же сейчас актуален. Спешу всех успокоить, Австрия — страна нейтралитета, по конституции. Австрия не входит в НАТО. К тому же деньги я храню не в банке, а в страховой компании. У страховых компаний надежность намного выше, сроки больше. Гарантии соблюдаются. Компания работает с частными лицами, они сохраняют свои заработанные деньги. Вставлю сюда ролик, обращение президента страхового концерна со словами поддержки https://youtu.be/vAr1xRy7GCA

Сейчас качественных партнеров проверенных временем мало. Я для себя выбрал лучшее предложение где сейчас можно накапливать и инвестировать доллары и евро гарантированно и надежно. Могу о своем опыте в деталях рассказать и другим.

Валентин, а какая там доходность выходит?

Mike, смотря что понимать под доходность. У меня программы, в которых доходность — это страхование. Например "взрослая" программа: 3000 usd на 15 лет. Страховая защита 45 000 usd и три степени: уход, уход по несч.случаю и инвалидность. Но больше всего меня конечно зацепила защита по детской программе. Когда я ее открыл, я финансовые риски (отчасти конечно, все от суммы зависит) за будущее своей дочки переложил на плечи страховой компании. Полис до совершеннолетия. По детской программе, вот вносит человек деньги и если взрослого не становится по любой причине то все остальные платежи внесет сама компания MEDLIFE. Конечно все будет ОК 🙂 ну тогда взрослый по окончанию программы сам получает деньги. Ну это чисто моя заморочка на детях. мне понравилась такая защита.

А если по % говорить, да есть у них программы, фондовые называются с доходностью от 4-11%, может и больше быть, но эта доходность не гарантированная, т.к. они честно говорят — мы предсказывать будущее не умеем. Есть статистика, по ней на протяжении 15 лет программы всегда прибыльны, в какие-то года, например 2022 показателен, могут быть и отрицательные доходности, а могут быть года типа 2019 — доходность была очень большая. За 15 лет все выравнивается.

Но я для себя себя как решил. Валюта! Она покрывает все доходности. Далеко ходить не надо. В 2022 году 60 за 1 у.е. Сейчас 83. в 2014 был курс 30. Я решил так — первым делом для меня важно сохранить покупательскую способность денег! Все остальное вторично.

Мне один умный человек сказал (как в кино :))):

"Запомни! Вся фишка в том, что это не валюта идет в рост, это рубль падает!"

Дмитрий, Именно так и произошло с нашими страховками на детей. В советское время было принято детей после рождения страховать до 16 или 18 лет, или до свадьбы ( они тогда случались рано и у большинства людей),выплачивать небольшую сумму каждый месяц, а по окончании получить крупную сумму в тысячу рублей, например, или 2000. Но в 1992 году отпустили цены и инфляция пошла на сотни %. И если на старшего сына 1980 г.р. я все-таки получила деньги в 1996 и эта была знАчимая сумма, хоть и меньшая, чем планировалось, то дочке, родившейся в 1988,я просто перестала платить и плюнула на все, потому что деньги исчислялись уже миллионами и моя тысяча никому была не нужна.

Дмитрий, поподробнее могу рассказать по телефону +79036354569 или соцсети.

Валентин, как я понял в Сбере можно в долларах открыть: https://www.sberbank.ru/ru/person/bank_inshure/insuranceprogram

Или Вы именно Европейские рекомендуете? Если да, то почему?

Дмитрий, в "Сбере" еще наши родители открывали и . произошло то что произошло. Я думаю не стоит повторять экспериментов. Лучше реальная валюта в зарекомендовавших себя компаниях, например Medlife от Австрийского страхового концерна GRAWE. Я рекомендую именно в Европе.

Дмитрий, да просто нужно полис открывать в валюте. Благо есть Европейские компании, где можно открыть полис и НСЖ и ИСЖ.

Правильно, я понимаю, что при ключевой ставке 7% в год, вся прибыль полученная свыше этих 7% по ИСЖ облагается подоходным налогом? Допустим первые 5 лет доходность была 6%, а остальные 10 в районе 15 %, как это отражать в декларации?