Кто использует 20 счет?

Счет 20 в бухгалтерском учете используется каждой организацией, осуществляющей производственную деятельность, для суммирования затрат на себестоимость выпущенной продукции.

Какие расходы относятся на 20 счет?

По дебету счета 20 «Основное производство» отражаются прямые расходы , связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы , связанные с управлением и обслуживанием основного производства, и потери от брака.

Чем закрывается 20 счет?

По дебету счета 20 , куда и попадают производственные расходы, ведется учет материальных затрат, амортизации производственного оборудования, затрат на оплату труда и начислений взносов на нее. В конце каждого месяца в программе 1С 8.3 Бухгалтерия 20 счет закрывается автоматически на счета 90, 43, 40.

Что показывает кредит 20 счета?

По кредиту счета 20 «Основное производство» учитываются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. . На кредите отражают также суммы, не включаемые в себестоимость продукции, работ и услуг (потери от стихийных бедствий и др.).

Когда можно не использовать 20 счет?

Может, если деятельность организации не связана с производственным процессом. Данные организации списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90 «Продажи». . Рабочий план счетов должен учитывать специфику деятельности организации.

Что показывает сальдо по счету 20?

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг).

Что показывает Дебетовое сальдо счета 20 Основное производство?

Прямые затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг, отражаются по дебету счета 20 » Основное производство » и кредиту счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по .

Чем отличается 20 и 26 счет?

Опять же, основное отличие счетов 20 и 26 состоит в том, что на счете 20 отражаются затраты, которые непосредственно связаны с основной деятельностью. А счет 26 — это те затраты, которые нельзя отнести к определенной деятельности (

Как закрывать 20 счет?

По кредиту счета 20 отражают суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы можно списывать со счета 20 в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

Какие расходы списываются на 20 счет?

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Какой счет использовать 20 или 26?

Расходы, непосредственно связанные с оказанием услуг, выполнением работ, следует отражать на счете 20 «Основное производство», а административно-управленческие расходы – на счете 26 «Общехозяйственные расходы

Что показывает сальдо по счету 20 основное производство

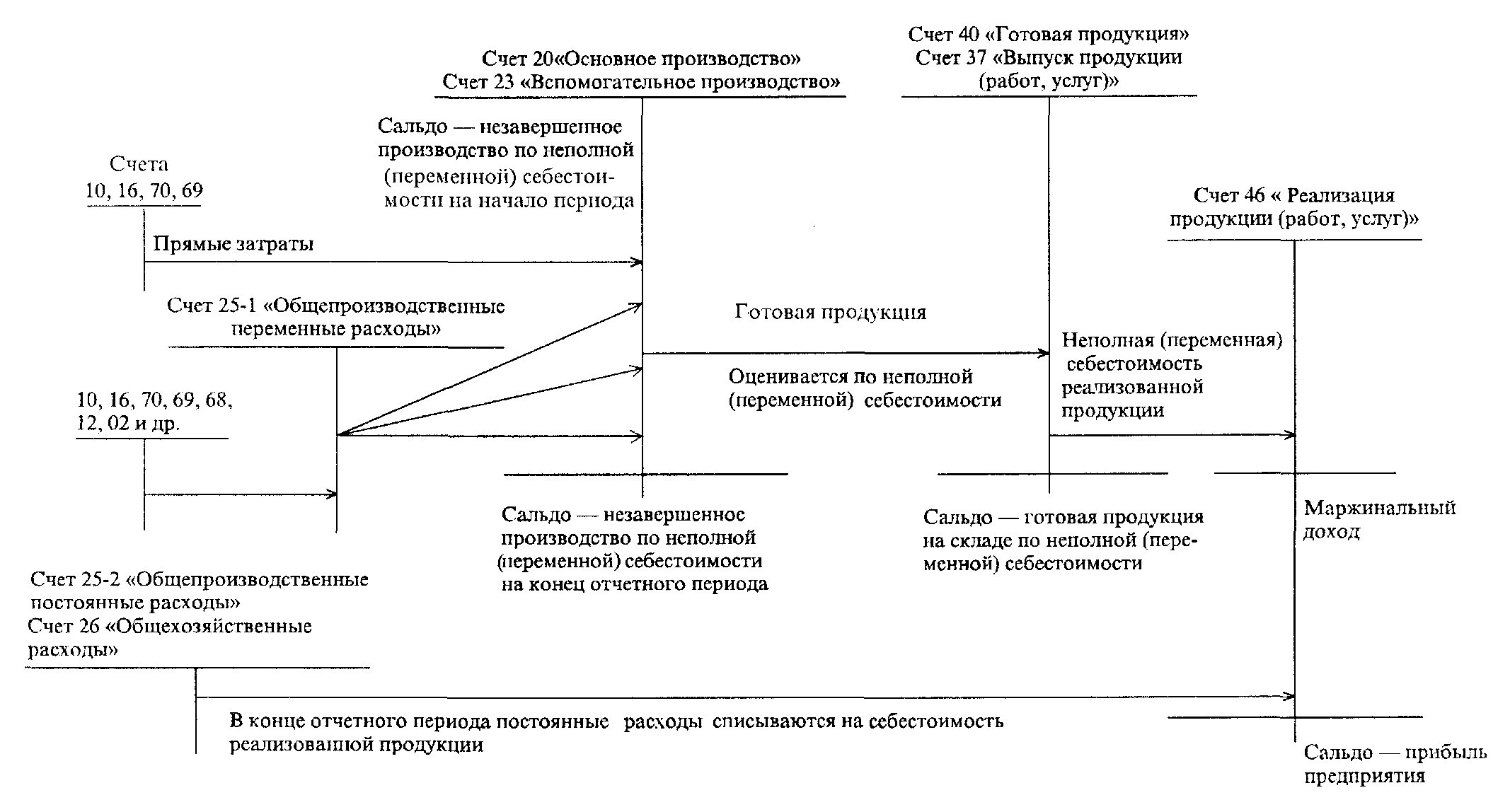

СЧЕТ 20 «ОСНОВНОЕ ПРОИЗВОДСТВО»

Счет 20 «Основное производство» предназначен для обобщения информации о затратах на производство продукции (работ, услуг). На этом счете учитывают затраты:

— сельскохозяйственных, промышленных предприятий, подсобных сельских хозяйств по производству (выпуску) продукции;

— ремонтно-технических и прочих агросервисных организаций — по выполнению ремонтных работ, техническому обслуживанию автомобильного и машинно-тракторного парков, оборудования животноводческих ферм, проведению механизированных, агрохимических работ и т.п.;

— организаций транспорта по оказанию ими услуг;

— подрядных проектно-изыскательских организаций по выполнению строительно-монтажных и проектно-изыскательских работ;

— научно-исследовательских и конструкторских организаций по выполнению научно-исследовательских и конструкторских работ;

— организаций общественного питания, состоящих на самостоятельном балансе по выпуску собственной продукции (в части сырья и материалов);

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, относятся на дебете счета 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда и др. Расходы вспомогательных производств относят в дебет счета 20 «Основное производство» с кредита счета 23 «Вспомогательные производства». Косвенные расходы, связанные с управлением и обслуживанием основного производства, записывают в дебет счета 20 «Основное производство» с кредита счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака отражают на дебете счета 20 «Основное производство» с кредита счета 28 «Брак в производстве».

По кредиту счета 20 «Основное производство» учитываются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы относят со счета 20 «Основное производство» в дебет счетов 10 «Материалы» (в части семян, кормов и т.п.), 43 «Готовая продукция», 90 «Продажи», 40 «Выпуск продукции (работ, услуг)». На кредите отражают также суммы, не включаемые в себестоимость продукции, работ и услуг (потери от стихийных бедствий и др.).

Остаток по счету 20 «Основное производство» на конец месяца показывает затраты незавершенного производства.

Счет 20 «Основное производство» — проводки и примеры

Для учреждений, занимающихся изготовлением продукции, выполнением работ и оказанием услуг, крайне важно корректно отражать в бухгалтерском учете все затраты. Это необходимо для определения себестоимости товара. Вот почему 20 счет является одним из самых главных и показательных в бухучете, ведь на нем агрегируются все возможные издержки на изготовление продукции.

Что такое счет 20 в бухгалтерском учете

20 счет бухгалтерского учета — это один из регистров Раздела III Плана счетов бухгалтерского учета. На нем обобщается информация о затратах, которые связаны с изготовлением продукции (работ, услуг).

Главная функция счета 20 «Основное производство» — калькуляционная, так как он описывает хозяйственный процесс изготовления товара и собирает все сведения о затратах на его выпуск. Также с помощью карточки счета можно отследить информацию о движении имущества на предприятии.

Отличие этого регистра от остальных в бухгалтерском учете — его сальдо на конец отчетного периода не вычисляется по формуле, а вносится вручную. Это связано с тем, что информация о себестоимости собирается на счете в течение какого-то периода (не меньше месяца). До окончания периода точная стоимость товара неизвестна, так как в нее входит много составляющих — амортизация, оплата труда рабочих и управления, коммунальные услуги, транспортные издержки.

Таким образом, по окончании отчетного периода (и обязательно в конце года) сч. 20, как и производственные цеха, подлежит инвентаризации для выявления незавершенного производства. После этого производится расчет суммы, израсходованной на выпуск уже готовой продукции (фактическая себестоимость), которая списывается одним из методов, принятым учетной политикой предприятия.

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

Как закрывается

Закрытие счета 20 происходит, когда закончено изготовление продукции, выполнены работы или оказаны услуги. Чтобы закрыть счет, необходимо отразить его в бухгалтерской проводке по кредиту на сумму произведенного товара. Таким образом, после закрытия счета он может или обнулиться (при отсутствии других незавершенных производств), или остаться с дебетовым остатком (если осталась незавершенная продукция).

Обратите внимание! Кредитование сч. 20 не всегда означает завершение производства. При выявлении брака он также списывается с кредита 20 в дебет 28 «Брак в производстве».

Действующее законодательство предусматривает возможность закрытия сч. 20 одним из трех способов: прямым, промежуточным или способом прямой реализации. Характеристика метода закрытия должна быть прописана в учетной политике предприятия, а непосредственно перед закрытием бухгалтер должен выделить остатки незавершенного производства при их наличии.

Прямой способ

Этот метод применяется, когда за отчетный период фактическая цена произведенной продукции неизвестна, поэтому ее учет ведется по условным ценам, в основном по плановой себестоимости. В процессе закрытия сч. 20 бухгалтерия корректирует стоимость выпущенной продукции до фактической себестоимости.

При этом методе закрытия бухгалтерия делает следующие проводки:

- Дт43 Кт20 — готовая продукция передается на склад по плановой себестоимости;

- Дт90-02 Кт43 — списание отклонений фактической и плановой себестоимости на себестоимость продаж.

Внимание! При использовании этого способа закрытия учитывать фактическую цену продукции в течение месяца становится невозможным.

Промежуточный способ

При использовании этого метода в бух учете дополнительно применяется сч. 40 «Выпуск продукции». На этом счете отражаются отклонения плановой себестоимости от фактической, при этом на кредит 40 относят плановую себестоимость, а на дебет — фактическую.

По завершении отчетного периода общая сумма разницы списывается пропорционально на сч. 43 и 90-02. В течение месяца бухгалтер осуществляет следующие записи:

- Дт43 Кт40 — оприходование готовой продукции по плановой себестоимости;

- Дт90-02 Кт43 — списание реализованной продукции по плановой себестоимости.

Как закрывается 20 счет в конце месяца:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт40 и Дт90-02 Кт40 — корректирующие записи, приводящие плановую себестоимость к фактической.

Прямая реализация

Такой способ закрытия сч. 20 применяется, когда произведенный товар не хранится на складе, а сразу реализуется покупателем. В этом случае затраты сразу списываются на себестоимость продаж — Дт90-02 Кт20.

Субсчета

Для сч. 20 могут быть открыты следующие рекомендованные субсчета по основным направлениям деятельности предприятия:

- 20-01 «Растениеводство». Здесь учитываются затраты на продукцию растениеводства и его отраслей — садоводство, цветоводство, выращивание саженцев.

- 20-02 «Животноводство» — учет затрат на выход продукции животноводства и его отраслей — молочного и мясного скотоводства, овцеводства, рыбоводства, пчеловодства и др.

- 20-03 «Промышленные производства». На этом субсчете отражаются все прямые затраты, связанные с изготовлением товаров, по подготовке и освоению производства, иные производственные расходы, а также затраты по обслуживанию производства и управлению.

- 20-04 «Прочие основные производства» — учет затрат по другим основным видам деятельности производственных предприятий.

Взаимодействие с другими счетами

Корреспонденция сч. 20 по дебету осуществляется со следующими разделами:

- Раздел 1 — 02, 04, 08.

- Раздел 2 — 10, 11, 16.

- Раздел 3 — 20, 21, 23, 25, 26, 28, 29-3.

- Раздел 4 — 40, 41, 43.

- Раздел 6 — 60, 68, 69, 70, 71, 73, 75, 76, 79.

- Раздел 8 — 94, 96.

По кредиту сч. 20 взаимодействие с другими счетами осуществляется следующим образом:

- Раздел 2 — 1, 11.

- Раздел 3 — 21, 28.

- Раздел 4 — 40, 43.

- Раздел 6 — 76, 79.

- Раздел 8 — 90, 91, 94, 99.

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции.

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

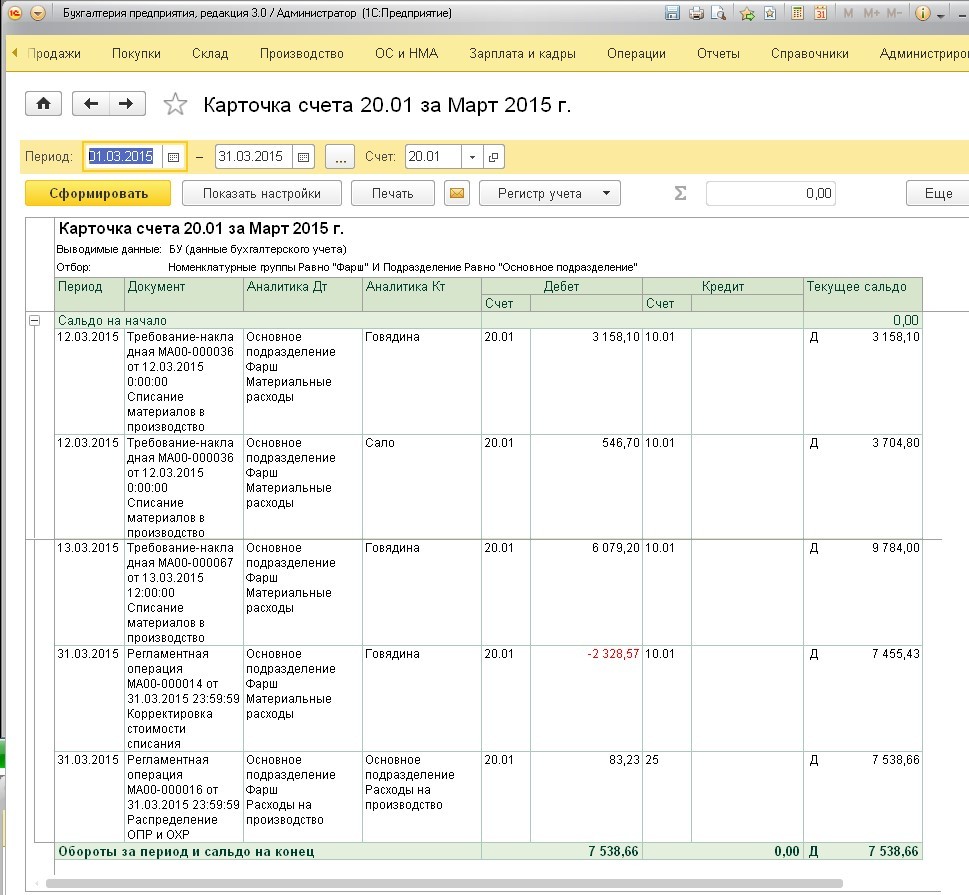

Примеры использования счета 20 в бухгалтерском учете

Для понимания работы со счетом 20 необходимо рассмотреть несколько примеров его использования для чайников и способ закрытия счета одним из методов — прямым.

Например, предприятие выпускает велосипеды. За месяц их было изготовлено 20 штук и 10 из них продано по 6 000 руб/шт. Плановая себестоимость составила 4 000 руб/шт.

Сумма производственных затрат составила 100 000 руб, из которых:

- материальные расходы — 60 000 руб;

- амортизация — 2 000 руб;

- оплата труда и взносов — 38 000 руб.

Исходя из этих сведений, бухгалтерия сделает следующие проводки:

- Дт20 Кт10 — списание материалов для основного производства — 60 000 руб.

- Дт43 Кт20 — выпуск продукции — 80 000 руб.

Реализация готовой продукции:

- Дт62 Кт90-01 — доход (выручка) от продажи — 72 000 руб.

- Дт90-03 Кт68 — начисление НДС — 12 000 руб.

- Дт90-02 Кт43 — списание плановой себестоимости — 40 000 руб.

Начисление заработной платы:

- Дт20 Кт70 — начислена зарплата — 29 230 руб.

- Дт70 Кт68 — начислен НДФЛ — 3 800 руб.

- Дт20 Кт69 — начислены страховые взносы в бюджетные организации — 8 770 руб.

Схема закрытия отчетного периода:

- Дт20 Кт02 — начисление амортизации — 2 000 руб.

- Дт43 Кт20 — передача продукции на склад по фактической себестоимости — 120 000 руб.

- Дт90-02 Кт43 — корректировка себестоимости — 40 000 руб.

В итоге, в карточке счета можно проверить правильность проводок и списания затрат и продукции.

Полный и правильный учет затрат на изготовление товара на счете 20 поможет бухгалтерии предприятия собрать в одном месте все издержки. Закрытие счета представляет некоторую сложность, однако при помощи автоматизированных систем учета процесс можно не только упростить, но и проводить анализ промежуточных результатов — оценку движения активов предприятия — для контроля за правильностью внесения информации.

Счет 20 в бухгалтерском учете

Счет 20 в бухгалтерском учете собирает прямые затраты компании на производство продукции. Фирмы самостоятельно определяют перечень прямых расходов в зависимости от основного вида экономической деятельности.

Что учитывается на сч. 20

На сч. 20 бухгалтерского учета отражается информация о прямых расходах, которые составляют себестоимость. В своей учетной политике компании самостоятельно подразделяют расходы на прямые и косвенные, исходя из специфики деятельности.

- материальные затраты: то, из чего делается мебель, — например, плитный материал, клей, кромка, фурнитура и т.д.;

- затраты на оплату труда: заработная плата прямых производственных работников — например, тех, которые работают на станках;

- отчисления на социальные нужды: начисленные страховые взносы на заработную плату производственных работников;

- амортизация по оборудованию, участвующему в процессе производства;

- прочие затраты: все, что связано с производственным процессом, — например, ремонт оборудования, содержание производственных цехов, аренда, вывоз мусора, электроэнергия и т.д.

Называют счет 20.01 в бухгалтерском учете — «Основное производство». Субсчет 20.02 означает «Производство продукции из давальческого сырья». Компаниям не запрещено создавать иные субсчета, помогающие собирать расходы так, как им удобно.

Аналитика на сч. 20 ведется по статьям затрат.

Если говорить о том, активный или пассивный 20 счет, то он активный, так как по дебету сч. 20 аккумулируется информация о затратах компании, связанных с производством продукции.

Проводки по сч. 20

Мы собрали в таблице типовые бухгалтерские записи по отражению операций по основной деятельности.

Материально-производственные запасы переданы в собственное производство

Заработная плата и страховые взносы персонала, непосредственно занятого в основной деятельности, включены в затраты

Услуги сторонних компаний приняты в состав расходов

Суммы налогов и сборов отнесены на производственные нужды

Полуфабрикаты направлены в производственный процесс

Товары списаны на производственные нужды компании

Отражены подотчетные суммы, выданные работнику на производственные нужды

Доля расходов будущих периодов отражена в составе прямых расходов

Закрытие сч. 20

Самая простая схема счета 20 в учете выглядит так.

Таким образом, все затраты, составляющие себестоимость, собираются в дебет сч. 20, а позже регламентными операциями формируется проводка:

Дт 43 Кт 20 – сформирована себестоимость готовой продукции (ГП).

Эксперты КонсультантПлюс разобрали, как учесть готовую продукцию. Используйте эти инструкции бесплатно.

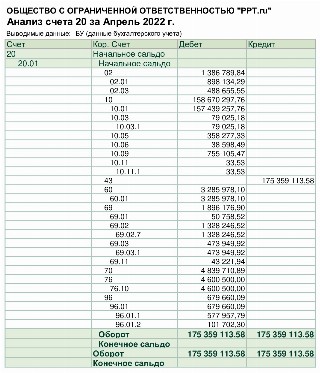

Разберем 20 счет бухгалтерского учета для чайников на примере.

- амортизация оборудования (1 386 789,84 руб. – сч. 02);

- материальные расходы ( 158 670 297,76 руб. – сч. 10);

- страховые взносы (1 896 176,9 руб. – сч. 69);

- оплата труда (4 839 710,89 руб. – сч. 70);

- оплата подрядчикам (4 600 500 руб. – сч. 76);

- резервы по отпускам (679 660,09 руб. – сч. 96);

- прочие расходы по услугам поставщиков (3 285 978,10 руб. – сч. 60).

Обратимся к анализу сч. 20.

Учетная программа регламентной операцией сумму 175 359 113,58 руб. закрыла по кредиту сч. 20 и отнесла ее в дебет сч. 43. Так сформирована себестоимость продукции, которую выпустило ООО «PPT.ru» в апреле.

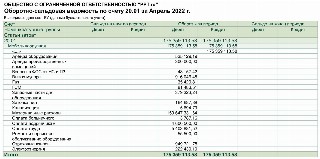

Пример ОСВ по счету 20:

На картинке видно, что учетная система все затраты собрала и закрыла по кредиту сч. 20 (175 359 113,58), сальдо на начало периода и на конец периода отсутствует. Все собранные затраты отнесены на себестоимость произведенной продукции.

Методы закрытия сч. 20.

Прямой метод применяют, когда фактическая цена произведенных товаров, работ и услуг в течение отчетного периода неизвестна. Учет ведется по условным ценовым показателям — например, по плановой себестоимости.

По окончании отчетного периода производится корректировка стоимости выпущенной продукции до фактических показателей себестоимости.