Принятие к учету ОС в 1С 8.3: пошаговая инструкция

Принять к учету основное средство в 1С 8.3 можно двумя способами. В данной публикации разберем существующие варианты оприходования ОС в 1С 8.3 и узнаем, когда они используются, а также какие нюансы могут возникнуть в каждом случае.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Как поставить на учет основное средство в 1С 8.3: варианты оформления

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используют два документа:

- оприходование ОС — с помощью документа Поступление (акт, накладная) вид операции Оборудование ;

- ввод в эксплуатацию ОС — с помощью документа Принятие к учету ОС .

Упрощенный, при котором используют единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства .

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то, конечно, удобнее отражать все операции в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Упрощенный вариант нельзя использовать, если в первоначальную стоимость покупки основного средства будут добавлены дополнительные расходы при его приобретении.

Как принять ОС к учету в 1С 8.3: стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование ;

- документ Принятие к учету ОС ;

Рассмотрим особенности заполнения каждого документа и их проведения.

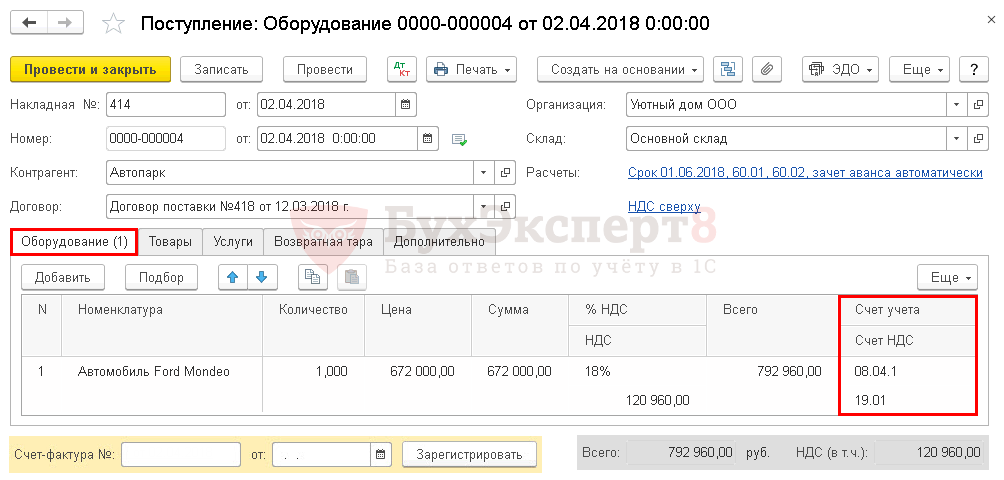

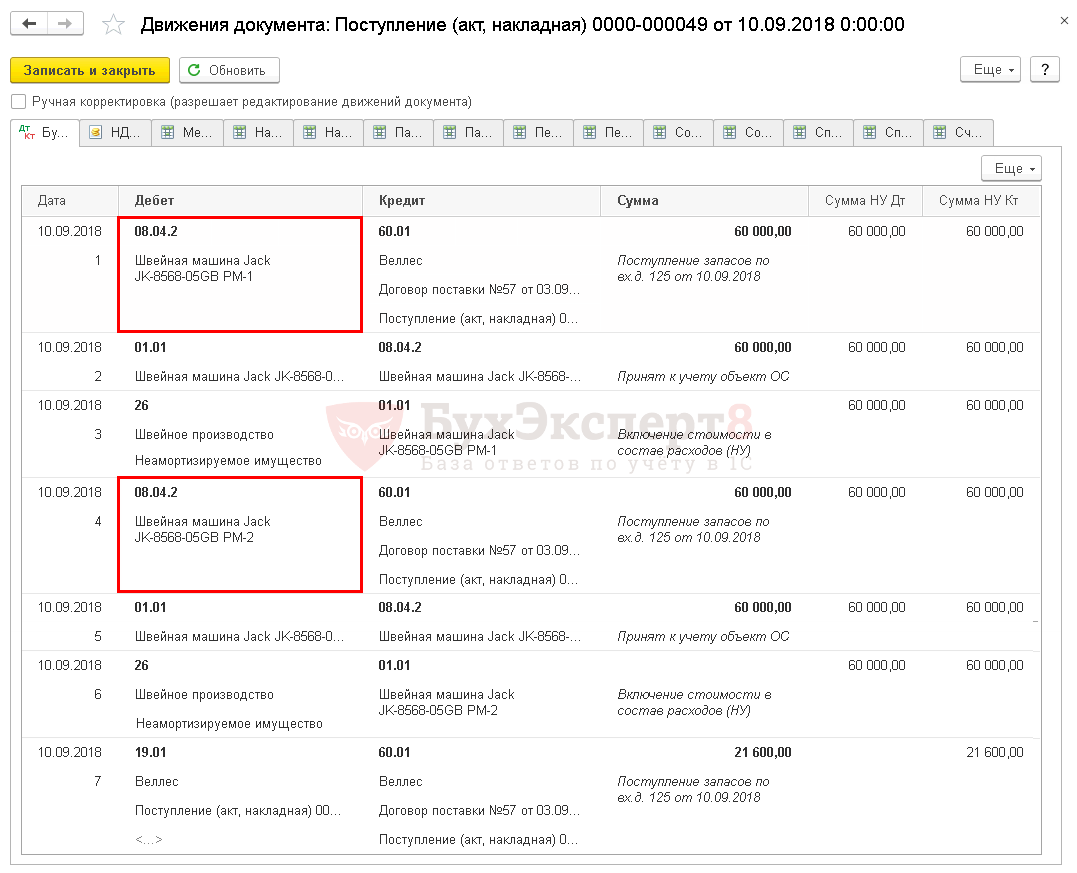

Документ Поступление (акт, накладная) вид операции Оборудование

Оформить оприходование основного средства данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Оборудование ;

- ОС и НМА – Поступление основных средств – раздел Поступление оборудования .

Так, например, приобретение автомобиля, который мы планируем использовать на дорогах общего пользования, в 1С Бухгалтерии 8.3 рекомендуется оформлять через стандартный вариант, потому что в первоначальную стоимость авто будут включаться дополнительные затраты — в данном случае пошлина за его регистрацию в органах ГИБДД.

На вкладке Оборудование внесите приобретаемые основные средства и укажите их количество. Объекты основных средств выберите из справочника Номенклатура.

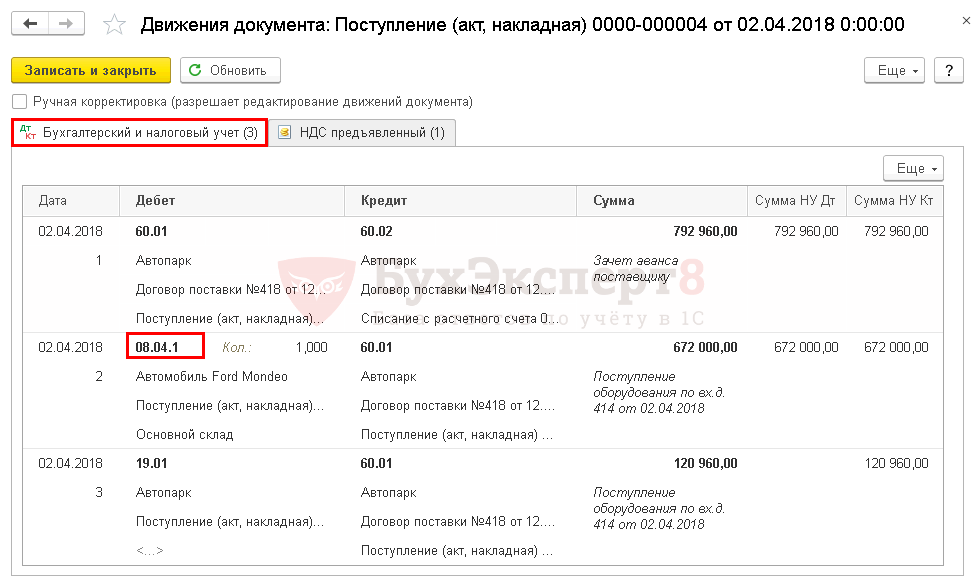

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

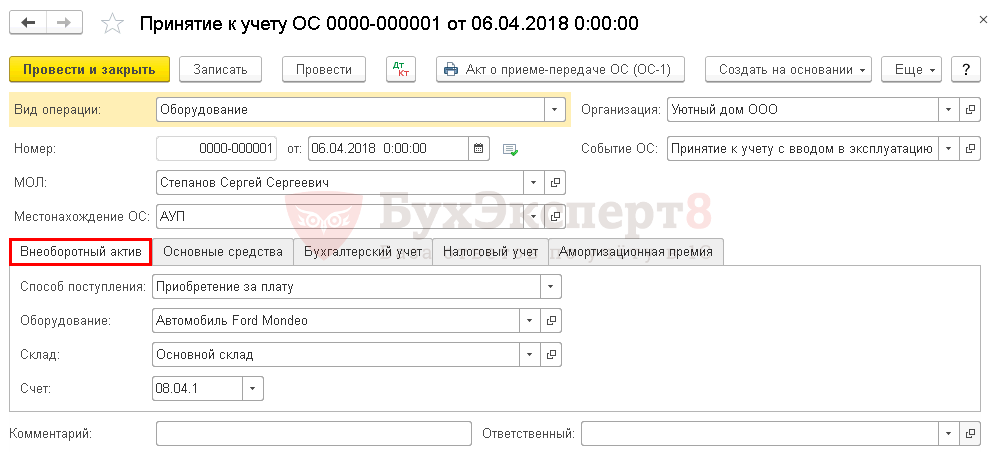

Документ Принятие к учету ОС

Принять к учету основное средство данным документом можно через:

- ОС и НМА – Поступление основных средств – раздел Принятие к учету ОС .

На вкладке Внеоборотный актив укажите данные приобретенного актива до ввода в эксплуатацию:

- Оборудование — внеоборотный актив, вводимый в эксплуатацию; выберите из справочника Номенклатура;

- Основной склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, где формируется первоначальная стоимость объекта.

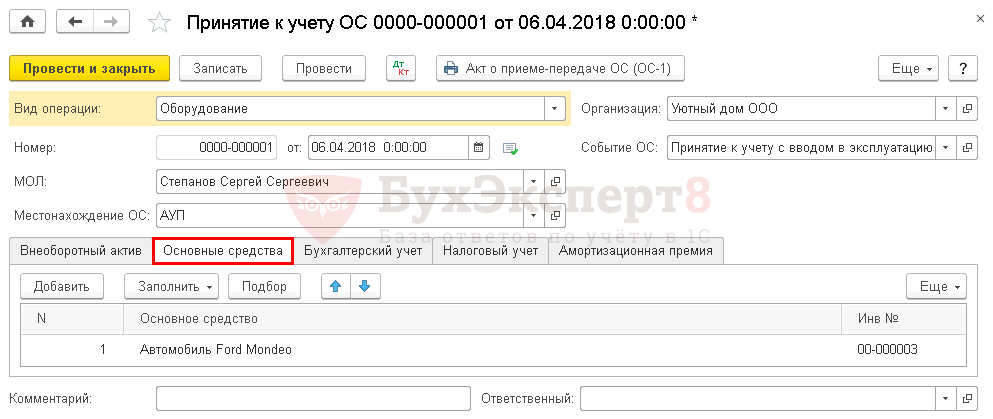

На вкладке Основные средства выберите ОС, вводимые в эксплуатацию, из справочника Основные средства .

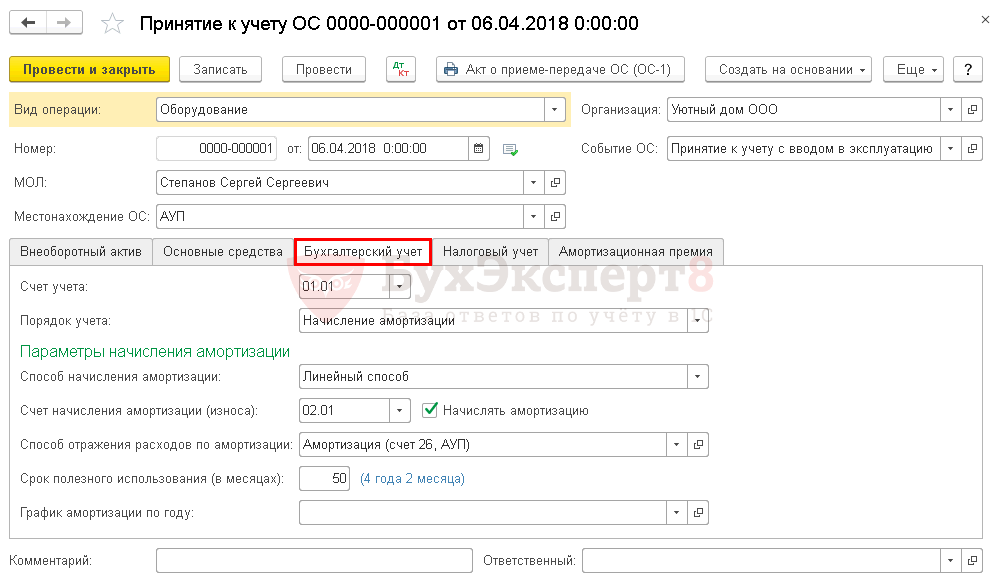

Параметры начисления амортизации, погашения стоимости объектов установите на отдельных вкладках Бухгалтерский учет и Налоговый учет .

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет учета, вводимого в эксплуатацию ОС;

- Порядок учета :

- Начисление амортизации ;

- Стоимость не погашается .

При выборе значения Начисление амортизации установите параметры ее начисления.

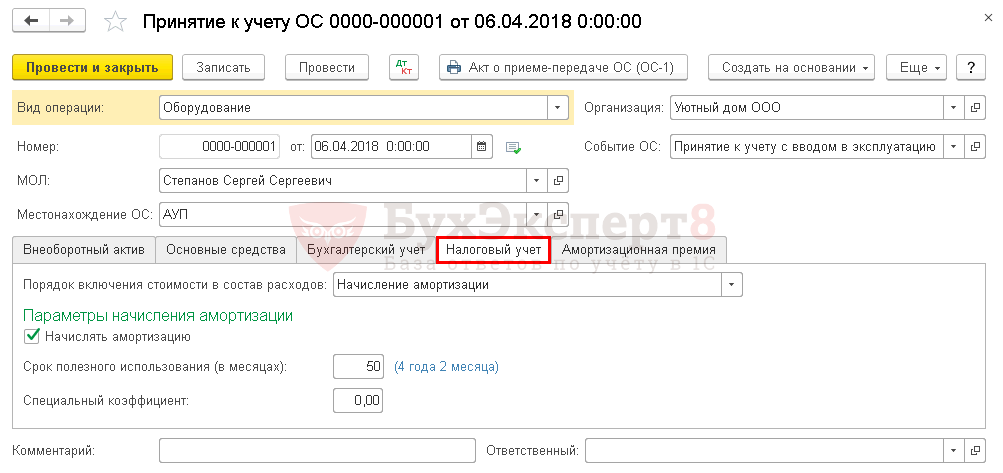

На вкладке Налоговый учет установите Порядок включения стоимости в состав расходов .

В зависимости от порядка учета затрат на приобретение объекта в НУ в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации — для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету — для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы — для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Для НУ в документе невозможно выбрать способ начисления амортизации, т.к. его устанавливают в настройках учетной политики и применяют ко всем объектам ОС. В 1С способ устанавливается в блоке Главное – Настройки – Налоги и отчеты – раздел Налог на прибыль .

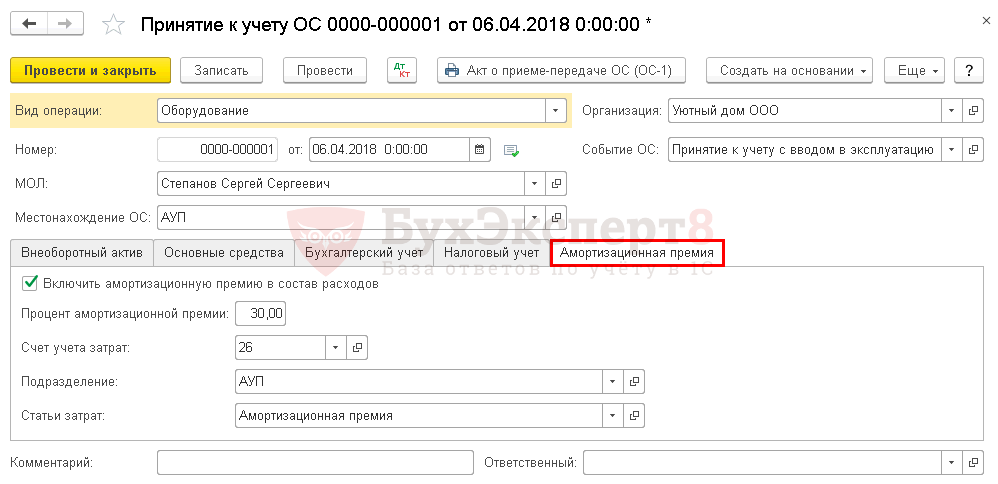

Для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию. Ее параметры задают на отдельной вкладке Амортизационная премия .

Документ формирует проводки:

Как поставить на учет ОС в 1с 8.3: упрощенный способ

При упрощенном способе оформляют единый документ для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Основные средства .

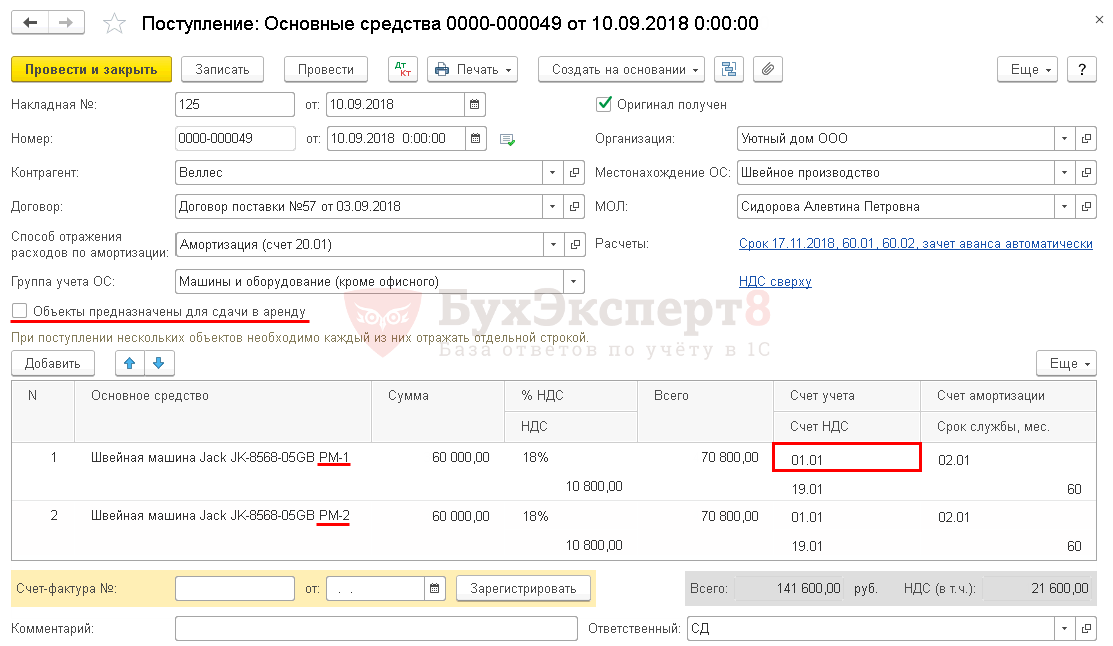

Документ Поступление (акт, накладная) вид операции Основные средства

Поставить на учет основное средство данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Основные средства ;

- ОС и НМА – Поступление основных средств – раздел Поступление основных средств .

В табличной части отразите приобретаемые объекты из справочника Основные средства. В документе нет возможности указать количество объектов: к учету может быть принята только одна позиция в количестве одного объекта. Одинаковые позиции основных средств добавьте в справочник Основные средства отдельными позициями и разграничьте их по определенным признакам, например, по рабочим местам (РМ).

По параметрам начисления амортизации, погашения стоимости объектов есть возможность указать только:

- Способ отражения расходов по амортизации в шапке документа — единый для всех вводимых объектов;

- Срок службы в табличной части — срок полезного использования, который установите одинаковый для НУ и БУ, конкретно по каждому объекту.

1С Бухгалтерия 8.3 сама в налоговом учете определяет порядок погашения стоимости приобретенного объекта:

- если стоимость объекта не более 100 000 руб., затраты на приобретение единовременно включаются в расходы;

- если стоимость объекта более 100 000 руб., то будет начисляться амортизация, согласно способу, установленному в учетной политике по НУ.

Независимо от Счета учета в табличной части документа, затраты на приобретение ОС будут автоматически учитываться на счете 08.04.2 «Приобретение основных средств», а потом списываться на Счет учета , установленный в документе.

В налоговом учете объекты, стоимость которых не более 100 000 руб., к амортизируемому имуществу не относятся, их стоимость включите в расходы единовременно при принятии к учету. В этом случае при проведении документа стоимость объекта в налоговом учете будет списана на счет затрат с аналитикой, автоматически проставляемой программой следующим образом:

- Счет затрат — счет, установленный для начисления амортизации в БУ, заданный в поле Способ отражения расходов по амортизации ;

- Статья затрат — предопределенная статья Неамортизируемое имуществосправочника Статьи затрат.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый.Рассмотрим как настроить счета расчетов с контрагентами в 1С 8.3.Многие налогоплательщики на ОСНО обязаны вести раздельный учет НДС. И.Бухгалтерский баланс — одна из основных форм бухгалтерской (финансовой) отчетности.

(12 оценок, среднее: 5,00 из 5)

Как поставить на баланс забор ранее неучтенное имущество

Таким образом, для выявления фактического наличия имущества, сопоставления фактического наличия имущества с данными бухгалтерского учета и проверки полноты отражения в учете в соответствии с п. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» необходимо провести инвентаризацию земельных участков, в том числе расположенных под объектами недвижимости. Если у учреждения есть в наличии документы (свидетельства), подтверждающие право пользования земельным участком, на основании результатов инвентаризации следует списать объект с забалансового учета и поставить на баланс по кадастровой стоимости.

О допущенной пересортице материально ответственные лица должны представить инвентаризационной комиссии подробные объяснения. Предложения о зачете выявленных расхождений фактического наличия запасов и данных бухучета представляются на рассмотрение руководителю учреждения. Он и должен принять окончательное решение о зачете.

Оприходование излишков при инвентаризации в бюджетном учреждении

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет никакого смысла. Следовательно, такие объекты необходимо списать. Однако не все нефинансовые активы бюджетного учреждения можно снять с бухучета по стандартному порядку списания основных средств. При этом на некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Для согласования списания к заполненному акту о списании объектов нефинансовых активов ф. 0504104, подписанному комиссией по поступлению и выбытию активов, прикладывают необходимый пакет документов и передают учредителю.

- являются активами;

- независимо от их стоимости;

- срок полезного использования — более 12 месяцев;

- предназначены для неоднократного или постоянного использования субъектом учета на праве оперативного управления, праве владения, праве пользования имуществом, возникающем по договору аренды, имущественного найма, договору безвозмездного пользования.

Что с 2018 года относится к основным средствам и учитывается на балансовом счете 101 00

Метод оценки учета материальных ценностей на забалансовом счете 02 «Материальные ценности, принятые на хранение»:

– по остаточной стоимости — при ее наличии;

– в условной оценке один объект, один рубль — при полной амортизации объекта.Инструкции по ведению учета не содержат бухгалтерских записей по исправлению ошибок прошлых лет, поэтому их необходимо согласовать в порядке, предусмотренном п. 2 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н).

Как поставить на баланс забор

По объектам основных средств, включенным согласно постановлению Правительства РФ от 01.01.2002 № 1 “О Классификации основных средств, включаемых в амортизационные группы” (далее – Классификация) в амортизационные группы с первой по девятую, срок полезного использования определяется по наибольшему сроку, установленному для этих амортизационных групп.

Смотрите также

Инструкция 157н не определяет, что значит “обеспечивать функционирование здания”. Следовательно, учреждение вправе самостоятельно решить, обеспечивает ли забор функционирование здания, к которому он примыкает, или нет. Если забор к зданию не примыкает или примыкает к двум зданиям, или имеет отличный от остальных частей срок полезного использования и его стоимость составляет значительную величину от общей стоимости объекта, его можно учитывать как самостоятельный объект.

Каждому вновь поступившему объекту бухгалтер присваивает индивидуальный инвентарный номер. Он сохраняется на протяжении всего срока эксплуатации здания/помещения данным учреждением. Структуру номеров, логику их присвоения объектам учреждение вправе придумать самостоятельно.

Какой ОКОФ применять

Инструкция, утвержденная приказом Минфина России от 01.12.10 № 157н уточняет, как формировать номера счетов по основным средствам. Для синтетического учета в Плане счетов бюджетного учета выделен счет 010100000 «Основные средства» и два субсчета:

Ключевые принципы учета

В бухгалтерском учете объекты недвижимости рассматриваются как основные средства, поэтому общие правила учета ОС применимы и к ним. Однако здесь есть свои особенности, которые во многом они зависят от типа объекта и его назначения. О том, в чем именно заключаются эти особенности, рассказывает Юлия Вольхина, руководитель проекта «Контур-Бухгалтерия Бюджет» компании СКБ Контур.

Оформляя документы на владение дачным участком либо частным домом, многие сталкиваются с проблемой: как правильно классифицировать забор. К какой категории отнести ограждающую конструкцию. Что это: строение, сооружение, движимое либо недвижимое имущество? Следует ли подтверждать документами, право собственности на заборные конструкции и необходимо ли юридически обозначать это право? Как видим в данном случае возникает немалое количество вопросов, на которые не всегда находятся ответы.

Забор это сооружение или строение

Суды определили, что ограждение является именно таким вспомогательным объектом по отношению к административному зданию Центробанка и с учетом технического заключения эксперта констатировали: данное сооружение не имеет самостоятельного назначения, предназначено для обслуживания иных объектов недвижимости посредством создания условий для обеспечения безопасности и предотвращения несанкционированного проникновения на территорию Центробанка. Признав, что управление Росреестра не имело оснований требовать представления Центробанком разрешения на ввод в эксплуатацию ограждения, являющегося вспомогательным объектом и находящегося на земельном участке РФ, суды сочли отказ в госрегистрации ограждения незаконным.

Выбираем счет для забора

Такой обыкновенный объект как забор при принятии его к учету может ввергнуть бухгалтера в глубокую задумчивость. Ведь именно на этом этапе важно понять, относится имущество к движимому или недвижимому. В данной ситуации ответ не столь очевиден. А между тем от принятого решения зависят порядок документального оформления, корреспонденции счетов, объем прав по распоряжению и, наконец, порядок обложения налогом на имущество.

Обратите внимание: раньше ведомость расхождений по результатам инвентаризации ф. 0504092 заполнялась только, если были обнаружены излишки и недостачи. С 2018 года ее нужно заполнять, если в ходе инвентаризации комиссия выявила основные средства, не соответствующие условиям актива.

- используется для выполнения государственных, муниципальных функций в соответствии с целями создания учреждения; для управленческих нужд;

- необязательно обеспечивает поступление денежных средств;

- его можно обменять на другие активы или погасить им обязательства.

Действия бухгалтера

Учреждение учитывает оборудование на забалансовом счете 02 «Материальные ценности, принятые на хранение» до тех пор, пока не примет решения о его демонтаже и утилизации. Инструкции и стандарты не устанавливают, как долго можно учитывать имущество на счете 02 «Материальные ценности, принятые на хранение».

Заметим, что согласно п. 36 Методических указаний по бухгалтерскому учету основных средств неучтенные объекты ОС, выявленные при проведении инвентаризации, принимаются к бухгалтерскому учету по текущей рыночной стоимости и отражаются по дебету счета учета ОС в корреспонденции со счетом прибылей и убытков в качестве прочих доходов.

Настоящая статья посвящена тому, чтобы помочь бухгалтерам и финансистам разобраться в следующих вопросах: Каковы причины возникновения ошибок, связанных с неучтенными или отсутствующими основными средствами? Что делать с такими основными средствами? Какие последствия, в т.ч. налоговые, влечет выявление основных средств или их отсутствие и прочее?

Неучтенное имущество

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Особого порядка определения срока полезного использования ОС, выявленных при инвентаризации, гл. 25 НК РФ не содержит. Выявленное имущество включается в состав той амортизационной группы, к которой оно относится по Классификации основных средств, включаемых в амортизационные группы (п. 1 ст. 258 НК РФ).

Неучтенное имущество

Вместе с тем НК РФ не содержит специальных норм, регламентирующих порядок отражения в налоговом учете дохода со стоимости выявленного в результате инвентаризации имущества. Анализируя положения и , можно сделать вывод, что в налоговом учете доход по выявленному в ходе инвентаризации имуществу отражается на дату принятия имущества к бухгалтерскому учету.

Как принять на баланс ранее неучтеное недвижимое имущество

При этом информация о ценах должна быть подтверждена налогоплательщиком — получателем имущества (работ, услуг) документально или путем проведения независимой оценки. Специалисты Минфина России также отмечают, что оценка стоимости имущества, выявленного при инвентаризации, должна производиться с учетом указанного пункта и отражаться в налоговом учете в порядке, аналогичном порядку, установленному в целях бухгалтерского учета, на дату проведения инвентаризации ( , о , ).

Проект устава муниципального образования, проект муниципального правового акта о внесении изменений и дополнений в устав муниципального образования не позднее чем за 30 дней до дня рассмотрения вопроса о принятии устава муниципального образования, внесении изменений и дополнений в устав муниципального образования подлежат официальному опубликованию (обнародованию) с одновременным опубликованием (обнародованием) установленного представительным органом муниципального образования порядка учета предложений по проекту указанного устава, проекту указанного муниципального правового акта, а также порядка участия граждан в его обсуждении. Не требуется официальное опубликование (обнародование) порядка учета предложений по проекту муниципального правового акта о внесении изменений и дополнений в устав муниципального образования, а также порядка участия граждан в его обсуждении в случае, если указанные изменения и дополнения вносятся в целях приведения устава муниципального образования в соответствие с Конституцией Российской Федерации, федеральными законами.

Устав муниципального образования, муниципальный правовой акт о внесении изменений и дополнений в устав муниципального образования подлежат официальному опубликованию (обнародованию) после их государственной регистрации и вступают в силу после их официального опубликования (обнародования).

Арбитражный процессуальный кодекс Российской Федерации

Устав муниципального образования, муниципальный правовой акт о внесении изменений и дополнений в устав муниципального образования принимаются большинством в две трети голосов от установленной численности депутатов представительного органа муниципального образования.

Как поставить имущество и технику на баланс фирмы

Компании могут получить имущество от других фирм, ИП или физлиц различными способами, начиная с купли-продажи техники или оборудования и заканчивая реорганизацией компании или внесением имущества в уставный капитал. Фирма, принимающая имущество, должна подготовить не только юридические (например, договор, передаточный акт), но и бухгалтерские документы, а также произвести ряд действий по включению данного имущества на свой баланс.

Рассмотрим самый распространенный способ получения фирмой имущества — по договору купли-продажи. Если данные предметы не относятся к основным средствам, то ставить их на баланс фирмы нет необходимости — документов, подтверждающих куплю-продажу и факт оплаты, будет достаточно. Но если имущество относится к основным средствам, его необходимо поставить на баланс. Сделать это можно путем оформления следующих документов:

- Акт о приеме-передаче предмета основных средств по форме ОС-1.

- Приказ о вводе в эксплуатацию.

- Инвентаризационная карточка учета предмета основных средств по форме ОС-6.

Обратите внимание, что к основным средствам предмет можно отнести тогда, когда он удовлетворяет сразу трем критериям:

- Стоимость имущества превышает 100 тысяч рублей.

- Срок полезной эксплуатации имущества превышает 1 год.

- Имущество предназначено для осуществления фирмой ее обычной деятельности и для извлечения прибыли.

Для чего нужна постановка имущества на учет?

Постановка имущества на учет организации — это обязанность всех фирм вне зависимости от вида деятельности и применяемой системы налогообложения. Во-первых, такая постановка необходима для корректного ведения бухгалтерского учета и налоговой отчетности, поскольку в ином случае амортизация оборудования не может учитываться при определении налогооблагаемой базы. Не постановка на учет — это нарушение правил ведения бухучета, за которое предусмотрена административная ответственность в виде штрафа.

Во-вторых, постановка на учет нужна в целях правильного налогообложения. К примеру, если будет обнаружено, что остаточная стоимость основных средств компании превышает 100 млн рублей, фирма должна будет перейти с УСН на другую систему налогообложения.

Помощь при постановке оборудования на баланс

Если фирма не располагает собственным штатом бухгалтеров, поставить имущество на баланс бывает достаточно затруднительно, поскольку каждый способ передачи имущества имеет свои особенности. Неправильно заполненные документы и некорректный бухучет могут вызвать серьезные вопросы со стороны ФНС и, как следствие, многочисленные проверки, в том числе выездные.

Поэтому если вы не хотите, чтобы работа вашей компании была «парализована» — обращайтесь в юридическую компанию «СОЮЗ». Опытные бухгалтера помогут вам быстро подготовить все необходимые бумаги надлежащим образом и правильно поставить имущество на баланс вашей фирмы.

Заказать наши услуги в Санкт-Петербурге можно по номеру +7(812)906-46-52.

Не приняты основные средства: что делать бухгалтеру?

Причин, по которым основные средства могут быть не приняты на учет может быть множество: это и невозможность установления стоимости основных средств при их демонтаже. Еще одна спорная ситуация, когда основные средства поступили на безвозмездной основе. Также основные средства могут быть не поставлены на баланс, если они не приняты в эксплуатацию, например, если контрагент не произвел все монтажно-демонтажные работы, по каким-то причинам оборудование нельзя ввести в эксплуатацию. Причины, в результате которых основные средства могут быть не приняты на баланс различны, но возникает вопрос, что с этим делать.

Шаг 1 – Обнаружить проблему

Обнаружить проблему бывает очень сложно, ведь часто в череде текущей работы, а также сдачи отчетности бухгалтеру бывает достаточно сложно сконцентрироваться на поиске проблем, таких, например, как неоприходование основных средств.

Но тем не менее это очень важно.

Как можно обнаружить проблему? Существую три способа:

проведение мероприятий внутреннего контроля;

Самым простым и дешевым способом является внутренний контроль. Такие мероприятия прямо предусмотрены в закон № 402-ФЗ «О бухгалтерском учете». Согласно статье 19 Закона зкономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Основными элементами внутреннего контроля экономического субъекта являются:

а) контрольная среда;

б) оценка рисков;

в) процедуры внутреннего контроля;

г) информация и коммуникация;

д) оценка внутреннего контроля.

Мероприятия внутреннего контроля могут проводиться в любое время в отличие от инвентаризации. Обычно инвентаризация проводится один раз в год. Внеплановая инвентаризация — инвентаризация, точные сроки проведения и назначение которой заранее неизвестны. Внеплановая инвентаризация может проводиться как в обязательном порядке, так и по инициативе руководителя организации. К примерам внеплановых инвентаризаций, проводимых в обязательном порядке, можно отнести:

инвентаризацию при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями.

А вот факт непринятия основных средств к учету не относится к случаям проведения внеплановой инвентаризации, поэтому по итогам инвентаризации не всегда можно обнаружить, что основные средства не были приняты к учету. Вместе с тем, согласно статье 11 закона о бухгалтерском учете, При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Основными плюсами выявления таким образом основных средств является отсутствие затрат. Однако «глаз может замылиться» и бухгалтер может не увидеть проблему.

Поэтому для выявления основных средств, которые не приняты на учет, часто проводится внешний аудит. Обязательный внешний аудит проводится в установленных законодательно случаях, поэтому чаще всего не принятые к учету основные средства выявляются при проведении инициативного аудита.

Основным плюсом инициативного аудита является возможность выявления основных проблем, а также «тонких мест». Но недостатком является стоимость, часто микропредприятия просто не могут позволить проведение внешний инициативный аудит. Однако данный механизм является достаточно действенным.

Шаг 2 – понять, какие документы есть для принятия основного средства

В некоторых случаях достаточным является акт инвентаризации и бухгалтерская справка об установлении стоимости. Но существуют и более сложные случаи, когда, например, речь идет об основных средствах. Основные средства принимаются к учету на основании регистрации в государственном реестре. Однако с таким подходом часто не согласны налоговые органы.

С недавнего времени, документом, подтверждающим право собственности, является не свидетельство о праве собственности, а выписка из реестра. Единый государственный реестр прав на недвижимое имущество и сделок с ним (ЕГРП) – базовый государственный информационный ресурс, который содержит данные о существующих и прекращенных правах на объекты недвижимого имущества, данные об объектах недвижимого имущества и сведения о правообладателях.

Также имущество для принятия к учету должно отвечать следующим критериям: имущество и объекты должны принадлежать на праве собственности (за некоторыми исключениями, которые предусмотрены гл. 25 НК РФ) и должны приносить прибыль.

Таким образом, для бухгалтера очень важно иметь основание для принятия к учету основных средств.

Возможные риски!

Нормами законодательства РФ не установлена возможность принятия к учету объекта недвижимости при отсутствии акта приема-передачи.

Первичные документы служат основанием для ведения как бухгалтерского, так и налогового учета. Для передачи объекта недвижимости (нежилых помещений) может быть оформлен акт по унифицированной форме N ОС-1а "Акт о приеме-передаче здания (сооружения)" или акт приема-передачи недвижимости по форме, самостоятельно разработанной и утвержденной организацией.

Акт должен быть подписан должностными лицами, ответственными за совершение сделки, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

На основании п. 38 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н, принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект.

В настоящее время организация вправе самостоятельно разработать формы первичных учетных документов, в том числе форму акта приема-передачи объекта основных средств, в соответствии с положениями ст. 9 Закона N 402-ФЗ.

В соответствии с ч. 4 ст. 9 Закона N 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные ч. 2 ст. 9 Закона N 402-ФЗ, то есть первичный документ должен содержать следующие обязательные реквизиты:

1) наименование документа;

2) дату составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных п. 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Согласно ст. 313 Налогового кодекса РФ подтверждением данных налогового учета являются также первичные учетные документы (включая справку бухгалтера).

Принятие ОС к бухгалтерскому и налоговому учету оформляется актом приема-передачи имущества (ОС-1) и инвентарной карточкой (ОС-6).

Шаг 3 – понять, с какого момента необходимо уплачивать налоги

Причин, по которым не принято основное средство, может быть множество. Но это не означает освобождение от налогообложения. Невключение в налоговую базу по налогу на имущество организаций не означает освобождение от налогов. В этой связи возможны значительные налоговые риски. Если недвижимое имущество не относится к объектам, налоговая база по которым определяется исходя из кадастровой стоимости согласно ст. 378.2 НК РФ, или если кадастровая стоимость еще не определена, то на основании п. 1 ст. 375 НК РФ налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения и учитываемого по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации, если иное не установлено НК РФ.

Целесообразно подготовить приказ о принятии основных средств к учету и вводу в эксплуатацию. В этом случае можно будет подтвердить конкретную дату принятия основного средства.

В целях налогообложения также важно определиться с начислением амортизации. Согласно пункту 1 статьи 258 Налогового кодекса Российской Федерации (далее — НК РФ) амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 НК РФ и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Шаг 4 – определение даты и стоимости основного средства в бухгалтерском учете

Для того, чтобы отразить основное средство в учете, необходимо понять, какова стоимость основного средства. Если это новое основное средство, то возможно привлечь независимого оценщика.

Датой принятия к бухгалтерскому учету будет дата, когда объект готов к эксплуатации.

Правила формирования в бухгалтерском учете информации об основных средствах организации установлены Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным приказом Минфина России от 30 марта 2001 г. N 26н, а также Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13 октября 2003 г. N 91н.

Исходя из положений указанных нормативных правовых актов по бухгалтерскому учету актив принимается к бухгалтерскому учету в качестве основных средств при одновременном выполнении условий, установленных пунктом 4 ПБУ 6/01, то есть когда объект доведен до состояния, пригодного для использования в деятельности организации.

В налоговом учете только после ввода ОС в эксплуатацию:

при ОСН — начинает начисляться амортизация (п. 4 ст. 259 НК РФ, Письмо Минфина от 09.08.2016 N 03-03-06/1/46664);

при УСН — стоимость ОС можно учесть в расходах

Поэтому дата ввода в эксплуатацию очень важна.

Шаг 5 – отражение в проводках факта обнаружения основного средства

Не отражать основное средство, которое было обнаружено во время внутреннего контроля, инвентаризации или внешнего аудита нельзя. Проводки для отражения основного средства будут следующие:

Дебет

Кредит

Сумма

Определение

01

Основное средство принято к учету

19

68

Принят НДС к вычету

До того, как мы осуществляем проводки, нужно понять, относится ли к основным средствам данный объект.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Шаг 6 – ликвидация основного средства

Обнаружение основного средства, не принятого на учет не всегда означает возможность его использования. Но не отражать в учете основное средство мы не можем. В этой связи придется сначала принять основное средство на учет, а затем ликвидировать.

Целью работ по демонтажу основного средства является его полная или частичная ликвидация, а не формирование (производство, заготовка) отходов.

Часто возникает вопрос: может ли в случае демонтажа организация принять НДС к вычету по обнаруженному основному средству?

Согласно пункту 2 статьи 171 и абзацам первому и второму пункта 1 статьи 172 Налогового кодекса Российской Федерации (далее — Кодекс) суммы налога на добавленную стоимость, предъявленные налогоплательщикам при приобретении товаров (работ, услуг) на территории Российской Федерации, в случае их использования для осуществления операций, облагаемых налогом на добавленную стоимость, подлежат вычетам на основании счетов-фактур, выставленных продавцами товаров (работ, услуг), после принятия на учет этих товаров (работ, услуг) и при наличии соответствующих первичных документов. В связи с этим вычет налога на добавленную стоимость, предъявленного налогоплательщику при приобретении указанного актива, производится после принятия на учет на счет 08 "Вложения во внеоборотные активы" (Письмо Минфина России от 04.07.2016 N 03-07-11/38824).

В своем Постановлении от 31.01.2012 N 12987/11 по делу N А40-101107/10-90-515 Президиум ВАС РФ сделал вывод, что использование объекта основных средств в хозяйственной деятельности имеет комплексный характер и включает в себя установку, эксплуатацию, а при возникновении производственной необходимости — ликвидацию основного средства. И поскольку ликвидированные объекты относились к основным средствам, используемым для осуществления деятельности, направленной на получение продукции, реализация которой признается объектом обложения НДС, то и суммы НДС, предъявленные налогоплательщику при ликвидации основного средства, правомерно были приняты налогоплательщиком к вычету.

Поскольку не принятие основного средства в учете будет являться ошибкой, то рекомендуется периодически проводить мероприятия внутреннего контроля, приводить в соответствие данные фактического нахождения основных средств и их использования.