Авансовые платежи по налогу на прибыль: кто платит и как рассчитать

Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Кто и с какой периодичностью уплачивает авансовые платежи по налогу на прибыль

Авансовые платежи по налогу на прибыль уплачиваются ежеквартально либо ежемесячно. Порядок уплаты зависит от того, кто платит авансовые платежи по налогу на прибыль, т. е. к какой категории относится налогоплательщик. Рассмотрим существующие варианты уплаты налога и категории налогоплательщиков.

- Все организации, за исключением поименованных в абз. 7 п. 2, п. 3 ст. 286 НК РФ, должны исчислять авансовые платежи по итогам квартала и уплачивать их как по его завершении, так и ежемесячно в течение следующего квартала (абз. 2 п. 2 ст. 286 НК РФ).

- Организации с выручкой менее лимитов, установленных п. 3 ст. 286 НК РФ (в размере 15 млн руб. в среднем за каждый квартал из 4 предыдущих), могут исчислять и уплачивать квартальные авансовые платежи по налогу на прибыль ежеквартально без уплаты ежемесячных платежей.

- Если организация самостоятельно изъявила желание по исчислению и уплате авансовых платежей по налогу на прибыль ежемесячно от фактически полученной прибыли, ей необходимо уведомить о своем решении налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду (абз. 7 п. 2 ст. 286 НК РФ).

Как заполнить декларацию по налогу на прибыль при уплате авансовых платежей исходя из фактической прибыли, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Узнать, с какой периодичностью должна уплачивать авансы по прибыли ваша организация, вам поможет разработанная нашими специалистами блок-схема.

Налог на прибыль ежеквартально

Что касается периодичности оплаты авансовых платежей по прибыли, то они должны уплачиваться организациями ежеквартально, если отчетными периодами для них являются I квартал, полугодие и 9 месяцев календарного года (абз. 1 п. 2 ст. 285, абз. 2 п. 2, п. 3 ст. 286 НК РФ).

Следующие организации обязаны делать ежеквартальный авансовый платеж по налогу на прибыль согласно п. 3 ст. 286 НК РФ (при этом они освобождены от ежемесячных авансовых платежей по налогу на прибыль):

- организации, чей доход, рассчитанный в соответствии со ст. 249 НК РФ за 4 предыдущих квартала, не превышает 15 млн руб. в среднем за каждый квартал;

- бюджетные учреждения;

- иностранные компании, работающие на территории РФ через постоянное представительство;

- предприятия, участвующие в простых товариществах, в отношении доходов от участия;

- инвесторы соглашений о разделе продукции в части доходов от реализации соглашений;

- выгодоприобретатели по договорам доверительного управления.

Авансовые платежи уменьшают рассчитанную за год сумму налога на прибыль (абз. 5 п. 1 ст. 287 НК РФ).

Начисление авансовых платежей по налогу на прибыль ежеквартально

Рассмотрим порядок расчета авансового платежа по налогу на прибыль для организаций, выручка которых не превышает 15 млн руб. в среднем за квартал (абз. 2 п. 2 ст. 286 НК РФ).

Сначала рассчитывается сумма налога на прибыль, соответствующая отчетному периоду, по формуле:

АПКотч — авансовый платеж за отчетный период;

НБотч — налоговая база отчетного периода, исчисленная нарастающим итогом;

С — ставка налога на прибыль.

Сумма аванса по налогу на прибыль к уплате по итогам отчетного периода определяется по формуле (абз. п. 1 ст. 287 НК РФ):

АПКдопл. — квартальный авансовый платеж к доплате, подлежащий уплате по итогам отчетного периода (полугодия, 9 месяцев, года);

АПКотч. — сумма исчисленного нарастающим итогом за отчетный период авансового платежа;

АПКпред. — сумма платежа по итогам предыдущего отчетного периода (в рамках текущего налогового периода).

Размер доплаты по итогам налогового периода, то есть размер 4-го квартального платежа формируется исходя из суммы фактически полученной прибыли, исчисленной нарастающим итогом за год, за вычетом уплаченных в бюджет в течение этого года квартальных авансовых платежей. Сумма последних при этом будет равна величине исчисленного нарастающим итогом авансового платежа за 9 месяцев.

Таким образом, размер итогового платежа по налогу на прибыль уменьшается на сумму уплаченных ежеквартально авансовых платежей. Если по итогам года вместо прибыли получен убыток, то сумма 4-го квартального авансового платежа будет нулевой (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Если вы платите квартальные авансы, вы можете перепроверить правильность своих расчетов с помощью разъяснений от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к КонсультантПлюс и переходите к наглядным пояснениям и расчетному примеру.

Как отразить в бухучете авансовые платежи по налогу на прибыль — проводки см. здесь.

Как рассчитываются авансы по налогу на прибыль ежемесячно

Если организация не соответствует критериям, установленным в п. 3 ст. 286 НК РФ, и отчетным периодом для нее является квартал, то помимо ежеквартальных авансовых платежей по налогу на прибыль должны уплачиваться ежемесячные.

Ежемесячные авансовые платежи, так же как и квартальные, уменьшают начисляемую по итогам отчетного периода или года сумму налога на прибыль к уплате (абз. 5 п. 1 ст. 287 НК РФ).

Порядок расчета суммы ежемесячных авансов к уплате в 2023 году не изменился. По-прежнему ежемесячный авансовый платеж по прибыли в 1 квартале года равен сумме ежемесячного авансового платежа в последнем квартале предшествующего года; во 2 квартале — 1/3 авансового квартального платежа за 1-й квартал; в 3 квартале — 1/3 разницы между суммой аванса за полугодие и авансом, приходящимся на 1 квартал; в 4 квартале — 1/3 разницы между авансами, начисленными за 9 месяцев и за полугодие.

Организация осуществляет переход на уплату ежемесячных авансовых платежей, если по итогам 4 прошедших кварталов величина полученного дохода превысила 15 млн руб. в среднем за квартал (п. 3 ст. 286 НК РФ).

Для того чтобы не ошибиться в расчете, нужно правильно определить какие кварталы будут предыдущими. Налоговый кодекс содержит норму, согласно которой предыдущими являются 4 квартала, предшествующие текущему (п. 3 ст. 286 НК РФ).

Минфин уточняет, что под предыдущими следует понимать 4 квартала, последовательно предшествующих кварталу, в котором налогоплательщик представляет декларацию (письма Минфина России от 24.12.2012 № 03-03-06/1/716, от 21.09.2012 № 03-03-06/1/493). То есть доходы от реализации в последнем квартале налогового периода также включаются в расчет средней величины доходов.

Правильно рассчитать ежемесячные авансы по налогу на прибыль вам помогут разъяснения и практический пример от экспертов КонсультантПлюс. Смотрите их в Готовом решении, получив бесплатный пробный доступ.

Узнайте также, как отразить авансы в декларации по налогу на прибыль:

- в строке 210;

- строке 220;

- строке 290.

Если вам нужен образец заполнения декларации по налогу на прибыль за 2022 год, воспользуйтесь образцом от экспертов КонсультантПлюс. Получите пробный онлайн доступ к КонсультантПлюс бесплатно и переходите к образцу.

Изменения в расчете налога на прибыль в 2019–2023 годах

Одним из недавних новшеств по налогу на прибыль является введение возможности применения к сумме налога, перечисляемого в оба бюджета, инвестиционного вычета (ст. 286.1 НК РФ). Использовать его можно в период 2018–2027 годов. За счет вычета на 90% стоимости ОС можно уменьшить налог, начисляемый в бюджет региона, а оставшиеся 10% отнести на уменьшение налога, начисляемого в федеральный бюджет. Решение о введении инвестиционного вычета принимают регионы, и они же конкретизируют условия его применения. Амортизироваться такие объекты уже не будут.

Изначально вычет предусматривался для вводимых в эксплуатацию основных средств 3–7 амортизационных групп. Но с 01.01.2020 он распространяется и на группы 8-10 (закон от 26.07.2019 № 210-ФЗ). Так же с 2020 года в инвествычет можно будет включать расходы на инфраструктуру.

- У организаций появилась возможность не платить налог на прибыль с денег, безвозмездно полученных от организации, участником или акционером которой она является, в пределах вклада в имущество, сделанного ею ранее также деньгами.

- Доход, полученный акционером, участником при выходе из ликвидируемой компании, в виде превышения над его вкладом в УК в целях налога на прибыль признается дивидендами с применением к нему ставки 13%. можно учитывать в расходах в полном объеме.

- Работодатели вправе уменьшать доходы на стоимость путевок для работников (о нюансах мы рассказывали в этом материале).

Помимо указанных выше новшеств с авансами также (законы от 02.08.2019 № 269-ФЗ, от 26.07.2019 № 210-ФЗ):

- во внереализационных расходах можно учесть затраты на строительство объектов социальной инфраструктуры, если они безвозмездно передаются в государственную или муниципальную собственность;

- право на ставку 0% получили региональные операторы по обращению с твердыми коммунальными отходами, музеи, театры и библиотеки;

- есть изменения для участников региональных инвестиционных контрактов и резидентов ОЭЗ.

С 2022 года действуют следующие нововведения:

- по предметам лизинга амортизацию начисляют лизингодатели вне зависимости от условий договора;

- продлили до конца 2024 года условие о 50% учете убытка;

- можно учесть расходы на санаторно-курортное лечение, даже если договор заключен напрямую с санаторием;

- срок уплаты последнего в 1 квартале 2022 года ежемесячного аванса был перенесен с 28 марта на 28 апреля 2022 года.

С 2023 года вступили в действие поправки, согласно которым любые налоги, взносы и сборы уплачиваются посредством единого налогового платежа на единый налоговый счет. В связи с этим были изменены даты уплаты налогов и даты сдачи отчетности. С 2023 года сдавать декларации по налогу на прибыль следует не до 28 числа, а до 25 числа месяца, следующего за отчетным кварталом (для квартальной отчетности), или до 25 числа месяца, следующего за отчетным месяцем (для ежемесячной отчетности). Сроки уплаты авансов по налогу на прибыль и самого налога на прибыль не изменились.

Итоги

Авансы по налогу на прибыль уплачиваются всеми организациями на общей системе налогообложения. Вариантов исчисления авансов три: ежеквартально с уплатой или по итогам квартала (возможность его применения ограничена величиной получаемой выручки); ежемесячно с доплатой за квартал; ежемесячно по фактической прибыли. Алгоритм исчисления авансов в каждом из перечисленных случаев имеет свои нюансы.

Как рассчитать налог на прибыль организаций

Налог на прибыль — обязаны платить компании, работающие на территории России по общей системе налогообложения. Налог на прибыль платят только юридические лица. Индивидуальные предприниматели на общей системе налогообложения платят НДФЛ.

Налог на прибыль считают из базы — налогооблагаемой прибыли. Если предприятие не получает прибыли, то и облагать налогом нечего.

Письма для тех, у кого свой бизнес

Кто платит налог

Налог на прибыль платят российские и иностранные компании, которые ведут деятельность в РФ. Иностранные компании получают прибыль через представительство или от российских источников в виде дивидендов, страховых выплат и т. д.

Кто не платит

Компании не платят налог на прибыль в следующих случаях:

- Они имеют право на ставку 0% по налогу на прибыль.

- Они не являются плательщиками налога на прибыль.

Не относятся к плательщикам налога на прибыль компании, которые:

- Работают в сфере игорного бизнеса.

- Ведут деятельность со специальным режимом налогообложения: ЕСХН, УСН или АУСН.

- Участвуют в проекте «Сколково» или других инновационных научно-технологических центрах, но при определенных условиях.

- Зарегистрированы на территории Курильских островов после 1 января 2022 года, но при определенных условиях.

Имеют право на ставку 0% компании, которые, в частности:

- Работают в сфере здравоохранения или образования, но при выполнении определенных условий.

- Оказывают социальные услуги гражданам — тоже при выполнении определенных условий.

- Реализуют сельскохозяйственную продукцию собственного производства и переработки.

- Представляют собой региональный или городской музей, театр, библиотеку, дом культуры и клуб — при выполнении определенных условий.

- Участники региональных инвестиционных проектов — при выполнении определенных условий.

- Резиденты свободного порта Владивосток или Арктической зоны — при выполнении определенных условий.

- Аккредитованные российские ИТ-компании.

- Имеют статус резидента особой экономической зоны или участника свободной экономической зоны.

Виды доходов и расходов

К доходам, которые организации учитывают в налоговой базе, относятся следующие категории:

- От реализации товаров, работ, услуг.

- От реализации имущественных прав, например долей в уставном капитале другой организации или акций. — то есть доходы, которые напрямую не относятся к работе организации, например доход от процентов по договору займа.

Расходы организаций — документально подтвержденные и обоснованные затраты. Нельзя купить в личное пользование автомобиль, который не нужен для работы организации, записать его в расходы и уменьшить налог на прибыль.

Не все деньги, которые компания получила или потратила, учитывают при определении налоговой базы. Например, если организация берет кредит, кредитные деньги не будут считаться доходом. Также деньги, идущие на погашение основного долга по кредиту, не считаются расходами, но к ним относятся проценты.

Cтавки налога на прибыль в 2023 году

Стандартной ставкой считается 20% от прибыли организации. С 2017 по 2030 год 17% от суммы будут идти в региональный бюджет, 3% — в федеральный. Региональная ставка может быть понижена законом субъекта РФ.

Федеральная ставка тоже может быть снижена. Например, для российских организаций, работающих в сфере радиоэлектронной промышленности, при выполнении определенных условий. Они должны платить налог в федеральный бюджет 3%, а в региональный — 0%.

Есть виды доходов, к которым применяются другие ставки:

- Проценты по некоторым ценным бумагам — по ним ставка 15%.

- Дивиденды от российской или иностранной компании. Налог на прибыль по ним от 0 до 13%.

Порядок расчета налоговой базы

Сначала считают базу — налогооблагаемую прибыль, затем сумму выплат. Налоговая база — это разница между доходами и расходами компании. При расчете налога на прибыль нужно учитывать множество нюансов: например, какие доходы и расходы облагаются налогом, а какие нет.

Прибыль компании считают по-разному.

Для российских компаний прибыль — это разница между доходами и расходами, которые учитываются при налогообложении. То же самое для зарубежных компаний, которые работают на территории РФ через постоянные представительства.

Для иностранных компаний, получающих прибыль от российских источников, есть свои особенности. У этих компаний облагаются налогом только некоторые виды доходов.

Для участников консолидированной группы налогоплательщиков прибыль — это сумма из общей прибыли, которая приходится на конкретного участника этой группы.

Налоговый и отчетный периоды

Налоговый период — срок, за который определяют налоговую базу и считают сумму выплат. У налога на прибыль это календарный год.

В налоговом периоде есть несколько отчетных периодов: квартал, полгода и девять месяцев.

Для компаний, у которых за предыдущие четыре квартала доходы от реализации превысили в среднем 15 млн рублей за каждый квартал, отчетным периодом является каждый месяц.

Как платить налог на прибыль организаций и отчитываться по нему

Налог на прибыль уплачивается в составе единого налогового платежа. Уплата налога поэтапная: в течение года уплачиваются авансовые платежи, а по окончании года при необходимости доплачивается налог на прибыль.

Есть несколько способов уплаты авансовых платежей:

- По итогам каждого квартала.

- По итогам каждого квартала и ежемесячно в рамках этого квартала.

- По итогам каждого месяца исходя из фактически полученной прибыли.

По общему правилу организации платят ежемесячные авансы, рассчитанные из прибыли за предыдущие кварталы. По итогам отчетного квартала определяют фактическую прибыль и считают сумму к доплате или к уменьшению.

Каждый ежемесячный платеж равен 1 / 3 начисленного платежа за предыдущий квартал. Если он не делится на 3, остаток добавляют к платежу за третий месяц. Если же в квартале получен убыток, в следующем квартале платить авансы не надо. В первом квартале ежемесячные авансы — те же суммы, что и в четвертом квартале предыдущего года. Вновь созданные компании первые два квартала своего существования ежемесячные авансы не платят.

Чтобы платить авансы из фактической прибыли, надо предварительно уведомить налоговую инспекцию. Рекомендуемая форма уведомления приведена в письме ФНС. Документ надо направить не позднее 31 декабря.

Декларацию сдают до 25 числа месяца, который следует за окончанием отчетного периода. Например, вы отчитываетесь за первый квартал. Первый квартал кончается в марте, значит, отчитаться за него нужно до 25 апреля. Заплатить аванс по налогу надо до 28 апреля.

Декларацию за год надо подать не позднее 25 марта, а заплатить налог за год — до 28 марта.

Если организация платит налог на прибыль ежемесячно исходя из фактической прибыли, то она отчитывается до 25 числа каждого месяца с января по ноябрь, а за год сдает декларацию до 25 марта. Платят авансы по налогу ежемесячно с января по ноябрь до 28 числа, а налог за год — не позднее 28 марта.

Организации обязаны сдавать декларации, даже если сумма налога к уплате равна нулю.

В случаях применения ставки 0% к декларации прилагаются подтверждающие документы. Например, резиденты «Сколково» прикладывают к ней расчет прибыли.

Если организация пользуется еще какой-нибудь льготой по налогу на прибыль, это тоже подтверждают. Например, если организация провела научно-исследовательские или опытно-конструкторские работы и включает расходы на них в декларацию с повышающим коэффициентом, к декларации надо приложить отчет о НИОКР.

Если налог считается по общей ставке 20% и в декларации не заявлено никаких льгот, дополнительных документов добавлять к декларации не надо.

Декларации за отчетный период и год сдаются по общей форме. Упрощенную декларацию за год сдают некоммерческие организации, если их налог на прибыль равен нулю независимо от периода. Еще за год упрощенную декларацию сдают театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями. За отчетные периоды эти НКО и учреждения деклараций не сдают.

Декларацию по налогу на прибыль надо сдавать электронно. Сдать ее на бумаге могут:

- Компании, в которых за предшествующий год среднесписочная численность работников не превысила 100 человек.

- Вновь созданные фирмы, в которых численность работников не превышает 100 человек.

Как рассчитать налог на прибыль организаций

Чтобы посчитать налог на прибыль, нужно определить облагаемые доходы, принимаемые в расчет расходы и ставку налога. Схема расчета налога выглядит так:

- Определяем налоговую базу: доходы от реализации и внереализационные доходы минус расходы.

- Если есть убыток прошлых лет, вычитаем его из налоговой базы. В 2022 году можно уменьшить налогооблагаемую базу на убыток не более чем на 50%.

- Определяем ставку налога. Если ставок несколько, расчет ведется раздельно по каждой ставке.

- Умножаем налоговую базу на ставку — получаем сумму авансового платежа по налогу, если речь об отчетном периоде, или сумму налога, если считаем за год.

- Если считаем налог за второй и последующие отчетные периоды, из сумма налога за данный период отнимаем суммы налога за предыдущие периоды в рамках этого же календарного года.

Пример расчета. Организация платит налог на прибыль ежеквартально. Сначала нужно посчитать, какая прибыль была в первом квартале.

- Доходы: 1 000 000 ₽

Расходы: 700 000 ₽

Убытки прошлых лет: 0 ₽

Считаем налоговую базу: из доходов вычитаем расходы.

- Налоговая база: 1 000 000 ₽ − 700 000 ₽ = 300 000 ₽

Считаем авансовый платеж по налогу на прибыль: умножаем налоговую базу на ставку 20%.

- Авансовый платеж по налогу: 300 000 ₽ × 20% = 60 000 ₽

Следующий период, когда компания должна считать налоговые выплаты, — полгода. Даем данные за полгода работы фирмы.

- Доходы: 1 500 000 ₽

Расходы: 1 000 000 ₽

Налоговая база: 1 500 000 ₽ − 1 000 000 ₽ = 500 000 ₽

Авансовый платеж по налогу: 500 000 ₽ × 20% = 100 000 ₽

Вычитаем авансовый платеж по налогу за первые три месяца:

Считаем сумму выплат за девять месяцев — все то же самое.

- Доходы: 2 500 000 ₽

Расходы: 1 500 000 ₽

Налоговая база: 2 500 000 ₽ − 1 500 000 ₽ = 1 000 000 ₽

Авансовый платеж по налогу: 1 000 000 ₽ × 20% = 200 000 ₽

Вычитаем авансовые платежи за предыдущие периоды — первый квартал и первое полугодие: 200 000 ₽ − 60 000 ₽ − 40 000 ₽ = 100 000 ₽

И последнее: считаем сумму за весь налоговый период.

- Доходы: 3 000 000 ₽

Расходы: 2 000 000 ₽

Налоговая база: 3 000 000 ₽ − 2 000 000 ₽ = 1 000 000 ₽

Налог: 1 000 000 ₽ × 20% = 200 000 ₽

Вычитаем авансовые платежи за 1 квартал, 1 полугодие и 9 месяцев этого года: 200 000 ₽ − 60 000 ₽ − 40 000 ₽ − 100 000 ₽ = 0 ₽

Получился ноль, потому что в последние три месяца доходы были равны расходам. Прибыли нет, следовательно, налог на прибыль платить не нужно.

Авансовые платежи по налогу на прибыль: порядок и сроки уплаты

Согласно п. 2 ст. 286 НК РФ по итогам каждого налогового (отчетного) периода, если иное не предусмотрено указанной статьей НК РФ, налогоплательщики исчисляют сумму авансового платежа исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода.

Таким образом, платежи по налогу на прибыль организаций по окончании отчетного периода исчисляются по результатам хозяйственной деятельности и представляют собой налог в виде авансовых платежей, а их уплата является способом, обеспечивающим равномерное поступление налога в течение налогового периода (Письмо Минфина России от 08.11.2017 № 03-03-07/73398).

Далее на примерах рассмотрим алгоритм внесения этих авансовых платежей.

Способы внесения авансовых платежей

Итак, по итогам налогового периода (календарного года) уплачивается сам налог, а все платежи, которые вносятся в течение года, называются авансовыми.

Статья 286 НК РФ предусматривает три способа их уплаты (см. схему ниже).

Обозначим эти платежи таким образом:

АП – авансовые платежи по итогам отчетного периода;

ЕАП – ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода.

Отдельные категории налогоплательщиков, перечисленные в п. 3 данной статьи, уплачивают АП только раз в квартал по итогам I квартала, полугодия и девяти месяцев.

Остальные налогоплательщики, не указанные в названном пункте, перечисляют их одним из двух способов (по выбору):

АП по итогам I квартала, полугодия и девяти месяцев плюс ЕАП внутри каждого квартала;

АП исходя из фактически полученной прибыли. В этом случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года. (Не путать с ЕАП внутри квартала.)

Авансовые платежи раз в квартал

Перечень налогоплательщиков, которые уплачивают только квартальные АП по итогам отчетного периода (то есть за I квартал, полугодие, девять месяцев), содержится в п. 3 ст. 286 НК РФ.

К сведению: раз в квартал вносят АП организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, не превышали в среднем 15 млн руб. за каждый квартал.

В расчет принимается выручка от реализации товаров (работ, услуг) – как собственного производства, так и ранее приобретенных – и выручка от реализации имущественных прав (внереализационные доходы не учитываются). В показатель выручки не включаются суммы НДС и акцизов, предъявленные покупателям.

При этом в расчете участвуют все доходы от реализации товаров (работ, услуг, имущественных прав) за четыре предшествующих квартала (см. Письмо Минфина России от 18.02.2016 № 03-03-06/1/8988).

При определении предыдущих четырех кварталов необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду, на который приходится срок представления соответствующей налоговой декларации (см. Письмо Минфина России от 21.09.2012 № 03-03-06/1/493). Например, если доходы от реализации за предыдущие четыре квартала (II, III и IV кварталы 2018 года и I квартал 2019 года) превысили в среднем 15 млн руб. за каждый квартал, то налогоплательщик вносит ежемесячные авансовые платежи начиная с II квартала 2019 года, отраженные в декларации по налогу на прибыль организаций за I квартал 2019 года.

Кроме того, только квартальные АП уплачивают следующие налогоплательщики (независимо от объема полученных доходов):

бюджетные учреждения (исключение – театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями. Они не исчисляют и не вносят АП и представляют налоговую декларацию только по истечении налогового периода);

иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство;

НКО, не имеющие дохода от реализации товаров (работ, услуг);

участники простых или инвестиционных товариществ – в отношении доходов, получаемых ими от участия в этих товариществах;

инвесторы соглашений о разделе продукции – в части доходов, полученных от реализации указанных соглашений;

выгодоприобретатели по договорам доверительного управления.

К сведению: АП по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода (абз. 5 п. 1 ст. 287 НК РФ).

Таким образом, сумма квартального АП, которую организация должна уплатить в бюджет по итогам соответствующего отчетного периода (АПк доплате), рассчитывается как разница между суммами квартальных АП, исчисленных по итогам текущего отчетного периода (АПотчетный) и предыдущего отчетного периода (АПпредыдущий), то есть:

АПк доплате = АПотчетный – АПпредыдущий

АП по итогам отчетного периода вносятся не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Таким образом, в течение года организации заполняют налоговые декларации раз в три месяца, исходя из фактически полученной прибыли (в настоящее время применяются форма декларации и порядок ее заполнения, утв. Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@), и представляют их не позднее 28 апреля, 28 июля, 28 октября текущего налогового периода, в эти же сроки вносятся АП.

Пример 1.

Организация за предыдущие четыре квартала получила доходы от реализации, величина которых не превысила в среднем 15 млн руб. за каждый квартал. В связи с этим организация вносит квартальные АП.

Ставка налога равна 20%, в том числе в федеральный бюджет – 3%, в бюджет субъекта РФ – 17%.

Облагаемая база по налогу на прибыль в 2019 году составляла: за I квартал – 350 000 руб., за полугодие – 420 000 руб., за девять месяцев – 315 000 руб., за год – 560 000 руб.

В налоговых декларациях будут отражены следующие показатели (руб.):

Показатели листа 02 декларации

Код строки

I квартал

Полугодие

Девять месяцев

Год

Налоговая база для исчисления налога

Сумма исчисленного налога – всего

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма налога к доплате:

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма налога к уменьшению:

– в федеральный бюджет

– в бюджет субъекта РФ

* Суммы начисленных АП за соответствующий отчетный (налоговый) период, указываемые по строкам 210 – 230 листа 02 декларации, переносятся из строк 180 – 200 декларации за предыдущий отчетный период.

** По итогам девяти месяцев у организации образовалась переплата в федеральный бюджет в сумме 3 150 руб., в бюджет субъекта РФ – 17 850 руб., которая может быть зачтена в счет уплаты налога на прибыль за налоговый период. Если налоговый орган на основании заявления организации произведет зачет, налоговые обязательства по сроку уплаты 28.04.2020 будут таковы:

в федеральный бюджет – 4 200 руб. (7 350 – 3 150);

в бюджет субъекта РФ – 23 800 руб. (41 650 – 17 850).

Ежемесячные авансовые платежи

Если организации не относятся к налогоплательщикам, перечисленным в п. 3 ст. 286 НК РФ, то они уплачивают авансовые платежи ежемесячно. Здесь возможны два варианта, выбор которого следует закрепить в учетной политике (Письмо Минфина России от 12.04.2012 № 03-03-06/1/196).

АП по итогам каждого отчетного периода плюс ЕАП в течение этого периода

Начнем с варианта, когда организация, ориентируясь на фактические показатели предыдущего квартала, вносит в бюджет ЕАП, затем по окончании отчетного периода уплачивает АП исходя из фактически полученной прибыли за отчетный период и с учетом ранее произведенных платежей.

При этом согласно абз. 2 – 5 п. 2 ст. 286 НК РФ сумма ЕАП равняется:

в I квартале – сумме ЕАП, подлежащей уплате в IV квартале предыдущего налогового периода;

в II квартале – 1/3 суммы АП по итогам I квартала;

в III квартале – 1/3 х (АП по итогам полугодия – АП по итогам I квартала);

в IV квартале – 1/3 х (АП по итогам девяти месяцев – АП по итогам полугодия).

Если рассчитанная таким образом сумма ЕАП отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются (абз. 6 п. 2 ст. 286 НК РФ).

ЕАП, подлежащие уплате в течение отчетного периода, вносятся в срок не позднее 28-го числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ). При этом по срокам уплаты они распределяются равными долями в размере 1/3 суммы платежа на квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, то остаток прибавляется к ЕАП по последнему сроку.

АП по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ). Декларацию по налогу на прибыль нужно представить в налоговую инспекцию не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3 ст. 289 НК РФ), то есть не позднее 28 апреля, 28 июля, 28 октября.

При заполнении листа 02 «Расчет налога на прибыль организаций» декларации необходимо учесть некоторые особенности. Согласно п. 5.11 Порядка заполнения декларации сумма ЕАП, подлежащих уплате в квартале, следующем за отчетным периодом, за который представлена декларация, указывается по строкам 290 – 310 (имейте в виду, что в декларации за налоговый период эти строки не заполняются).

Сумма платежей по строке 290 определяется как разница между суммами исчисленного налога на прибыль, отраженными по строке 180, за отчетный период и за предыдущий отчетный период.

По строкам 300 и 310 указываются суммы ЕАП в федеральный бюджет и в бюджет субъекта РФ, которые рассчитываются аналогично показателю по строке 290.

Пример 2.

В 2019 году организация получила прибыль: за I квартал – 45 900 000 руб., за полугодие – 75 600 000 руб., за девять месяцев – 110 700 000 руб., за год – 156 600 000 руб.

К уплате в бюджет по итогам отчетного (налогового) периода причиталось: за I квартал – 9 180 000 руб., за полугодие – 15 120 000 руб., за девять месяцев – 22 140 000 руб., за год – 31 320 000 руб.

В декларации по налогу на прибыль за девять месяцев 2018 года по строке 290 листа 02 была указана сумма ЕАП на IV квартал в размере 3 780 000 руб. Эти же данные отражены по строке 210 за I квартал 2019 года.

Расчет сумм ЕАП организации за 2019 год представлен в таблице (для удобства показатели приведены в тыс. руб.).

Показатели листа 02 декларации

Код строки

I квартал

Полугодие

Девять месяцев

Год

Налоговая база для исчисления налога

Сумма исчисленного налога – всего

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма налога к доплате:

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма налога к уменьшению:

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма ежемесячных АП, подлежащих уплате в квартале, следующем за текущим отчетным периодом

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма ежемесячных АП, подлежащих уплате в I квартале следующего налогового периода

– в федеральный бюджет

– в бюджет субъекта РФ

* Данные по строке 210 листа 02 декларации за I квартал берутся из строки 290 листа 02 декларации за девять месяцев 2018 года. За оставшиеся отчетные периоды строка 210 листа 02 декларации равна сумме показателей строк 180 и 290 листа 02 декларации за предыдущий отчетный период (9 180 + 9 180 = 18 360, 15 120 + 5 940 = 21 060, 22 140 + 7 020 = 29 160).

** В декларации за I квартал по строке 290 листа 02 указывается сумма ЕАП, подлежащих уплате в II квартале. Сумма ЕАП будет равна сумме исчисленного налога по строке 180 листа 02 декларации за I квартал – 9 180.

В декларации за полугодие по строке 290 листа 02 отражается разность показателей строки 180 декларации за полугодие и строки 180 за I квартал (15 120 – 9 180 = 5 940).

В декларации за девять месяцев по строке 290 листа 02 указывается сумма ЕАП на IV квартал, исчисленная как разность строки 180 листа 02 декларации за девять месяцев и строки 180 листа 02 декларации за полугодие (22 140 – 15 120 = 7 020).

*** Строки 320 – 340 листа 02 заполняются только в декларации за девять месяцев. В них указывается сумма ЕАП, подлежащих уплате в I квартале следующего налогового периода. Сумма ЕАП на I квартал принимается равной сумме ЕАП, подлежащих уплате в IV квартале.

Как следует из данных таблицы (в тыс. руб.), организация в 2019 году должна произвести платежи в следующие сроки:

Срок

ЕАП (данные из листа 02 декларации предыдущего периода)

Налог по итогам отчетного периода к доплате (+), к уменьшению (-)

Всего (1/3 суммы АП по строке 290)

Федеральный бюджет (1/3 суммы АП по строке 300)

Бюджет субъекта РФ (1/3 суммы АП по строке 310)

Всего

Федеральный бюджет (данные из строк 270, 280)

Бюджет субъекта РФ (данные из строк 271, 281)

Всего за год организация уплатила авансовых платежей в размере 29 160 руб. (25 920 + 3 240), что соответствует показателю по строке 210 годовой декларации.

Остановимся подробнее на платежах, которые организация должна уплачивать в июле – сентябре.

По итогам полугодия у организации образовалась переплата авансовых платежей, которая подлежит зачету в счет предстоящих платежей по этому или иным налогам, погашения недоимки и пеней или возврату организации в порядке, установленном ст. 78 НК РФ.

Если у налогоплательщика нет недоимки по другим налогам (сборам, пеням, штрафам), ему в данной ситуации можно зачесть переплату в счет предстоящих авансовых платежей в бюджет. На основании письменного заявления налогоплательщика такое решение принимает налоговая инспекция в течение 10 дней со дня получения заявления от организации или со дня подписания акта совместной сверки (п. 4 ст. 78 НК РФ). В силу п. 9 ст. 78 НК РФ налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о зачете сумм излишне уплаченного налога или об отказе в осуществлении зачета в течение пяти дней со дня принятия соответствующего решения.

Превышение суммы авансовых платежей, уплаченных на дату окончания отчетного периода, над суммой авансового платежа, исчисленного по итогам данного отчетного периода, является излишне уплаченной суммой, которая может быть возвращена налогоплательщику в порядке, установленном ст. 78 НК РФ. Указанная статья не содержит запрета на возврат сумм излишне уплаченных авансовых платежей (п. 10 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98).

Итак, исходя из данных последней таблицы по итогам полугодия у организации образовалась переплата авансовых платежей в сумме 3 240 тыс. руб. Между тем по тому же сроку уплаты (29.07.2019) налогоплательщику необходимо произвести еще и ежемесячный авансовый платеж за июль (1 980 тыс. руб.). Если организация не успеет получить решение о зачете к 1-му сроку уплаты авансового платежа (29.07.2019), то к этому сроку она должна перечислить всю сумму авансового платежа (в противном случае ей грозит начисление пеней). А уже во 2-й срок (имея на руках решение о зачете) – сумму авансового платежа можно не перечислять, а в 3-й срок (28.08.2019) должно быть перечислено 720 тыс. руб. (1 980 + 1 980 – 3 240): в федеральный бюджет – 108 тыс. руб.; в бюджет субъекта РФ – 612 тыс. руб.

Обратите внимание: отметим, что описанный вариант внесения авансовых платежей будет невыгоден налогоплательщикам, у которых выручка в I квартале значительно меньше, чем в III. Ведь, несмотря на минимальную выручку I квартала, надо вносить АП, которые были сформированы в декларации за девять месяцев прошлого налогового периода (то есть исходя из фактической выручки за III квартал предыдущего года). Такие налогоплательщики могут выбрать другой вариант уплаты АП – ежемесячно, исходя из фактически полученной прибыли.

Рассмотренный в этом разделе вариант уплаты авансовых платежей (АП по итогам каждого отчетного периода плюс ЕАП в течение этого периода) является общим порядком, который налогоплательщик использует по умолчанию.

Если же он захочет выбрать исчисление АП исходя из фактически полученной прибыли, он должен уведомить об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на данную систему АП в соответствии с абз. 8 п. 2 ст. 286 НК РФ.

Ежемесячные авансовые платежи исходя из фактически полученной прибыли

Отчетными периодами для налогоплательщиков, исчисляющих АП исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д. до окончания календарного года (п. 2 ст. 285 НК РФ).

Суммы АП налогоплательщики исчисляют исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца (абз. 7 п. 2 ст. 286 НК РФ).

АП производится не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог (абз. 4 п. 1 ст. 287 НК РФ).

Сумма АП, который организация должна внести в бюджет за соответствующий отчетный период (АПк доплате), определяется как разность сумм АП, исчисленного по итогам отчетного периода (АПотчетный), и АП, исчисленного по итогам предыдущего отчетного периода (АПпредыдущий):

АПк доплате = АПотчетный – АПпредыдущий

При наличии убытка за отчетный период сумма АП, подлежащего уплате в бюджет, равна нулю.

Исчисленные АП по фактически полученной прибыли отражаются в налоговой декларации, которая представляется в сроки, установленные для уплаты АП (п. 3 ст. 289 НК РФ). Таким образом, при данном способе внесения АП налоговая отчетность подается ежемесячно: за январь – 28 февраля, за январь – февраль – 28 марта, за январь – март – 28 апреля и т. д. (с учетом праздничных и выходных дней).

Пример 3.

Организация в декабре 2018 года приняла решение о переходе с 2019 года на уплату АП исходя из фактически полученной прибыли. Об этом организация уведомила свою налоговую инспекцию в срок до 31.12.2018.

Налоговая база в 2019 году составила за отчетные периоды:

– за месяц (январь) – 18 000 000 руб.;

– за два месяца (январь – февраль) – 27 000 000 руб.;

– за три месяца (январь – март) – 22 500 000 руб.;

– за четыре месяца (январь – апрель) – 36 000 000 руб.

Расчет сумм АП организации за 2019 год отражен в таблице (для удобства показатели представлены в тыс. руб.).

Как рассчитать налог на прибыль организации в 2023 году

Сумма налога на прибыль зависит от результатов деятельности организации. Узнаем, какая ставка налога на прибыль для юридических лиц на 2023 год и как рассчитать сумму к уплате.

Что такое налог на прибыль, и какие суммы им облагаются

Налог на прибыль это налог, уплата которого регулируется главой 25 НК РФ, юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет, если только они не применяют специальные режимы (УСН, ЕСХН и др.) или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты этих сумм.

Кто платит налог на прибыль в 2023 году

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают в РФ или через российское представительство или получают доходы от источников в РФ.

- ИП и организации на спецрежимах.

Инструкция расчета налога на прибыль

Вот пошаговая инструкция, как посчитать налог на прибыль организаций:

- Определить налоговую базу (то есть прибыль, подлежащую налогообложению).

- Умножить ее на соответствующую налоговую ставку.

Рассмотрим на примере.

Налоговая база, с которой производится уплата, — 1 800 000 руб.

Если региональная ставка в вашей местности основная и равна 17%, то по итогам 12 месяцев вы заплатите следующие суммы.

В местный бюджет:

В федеральный бюджет:

Если в регионе применяется пониженная ставка 13,5%, то расчет следующий.

В местный бюджет:

На примере расчета налога на прибыль видно, что сумма поступления в федеральный бюджет не меняется — 3% от дохода.

Авансовые платежи

Уплата налога производится авансовыми платежами ежемесячно или ежеквартально, а затем — по итогам года.

Чтобы рассчитать квартальный платеж, требуется налоговую базу за отчетный период умножить на ставку налога. Полученную сумму квартального платежа вы перечисляете в бюджет за вычетом квартального авансового платежа, исчисленного за предыдущий отчетный период, и ежемесячных авансовых платежей к уплате за последний квартал этого периода. Квартальный авансовый платеж уплачивается по окончании отчетного периода не позднее 28-го числа следующего месяца путем перечисления сумм на единый налоговый счет.

До 28.04.2022 организации исчислили платежи по итогам I квартала, до 28.07.2022 — по итогам полугодия, до 28.10.2022 — по итогам 9 месяцев. До 27 марта 2023 г. организации обязаны подать декларацию по итогам 2022 г.

Авансы по фактической прибыли платите не позднее 28-го числа месяца, следующего за истекшим месяцем, путем формирования единого налогового платежа (п. 2 ст. 285, п. 2 ст. 286, п. 1 ст. 287 НК РФ).

Для расчета ежемесячных авансовых платежей по фактической прибыли определяется ставка налога, рассчитывается налоговая база, учитываются авансовые платежи за предыдущие отчетные периоды.

Порядок расчета ежемесячных авансовых платежей зависит от того, в каком квартале они уплачиваются. Например, ежемесячный авансовый платеж в I квартале текущего года вы рассчитаете в том же порядке и уплатите в той же сумме, что и ежемесячный авансовый платеж в IV квартале прошлого года, то есть по итогам декларации за 9 месяцев прошлого года. Ежемесячные авансовые платежи уплачиваются не позднее 28-го числа каждого месяца. Если 28-ое число выпадает на выходной день, то уплата производится в первый рабочий день, следующий за выходным.

На основании Федерального закона от 26.03.2022 № 67-ФЗ , организации, которые вносят ежемесячные авансовые платежи, в течение 2022 года переходили на расчеты по фактической прибыли. До 31 декабря 2022 г. компании добровольно подавали заявление о переходе на расчет исходя из фактической прибыли. Если до 9 января 2023 г. заявление не подано (последний срок — 31 декабря 2022 — выходной день), то в течение 2023 г. перейти не получится.

Авансовые платежи к уплате (доплате) укажите в декларации по налогу на прибыль за I квартал, полугодие и 9 месяцев — в листе 02, подразделах 1.1, 1.2 разд. 1.

С введения с 1 января 2023 г. института единого налогового счета компании совершают платеж в адрес УФК по Тульской области. Если вы несвоевременно уплатите авансовый платеж, то сформируется отрицательное сальдо и пойдет начисление пеней (п. 3 ст. 58 , ст. 75 НК РФ ) или штрафов (пп. 1, 3 ст. 122 НК РФ ).

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников — внереализационных доходов (банковских процентов, сдачи в аренду имущества). Когда производится расчет налогооблагаемой прибыли, доход учитывается без НДС и акцизов, подтверждается первичными бухгалтерскими документами, платежными поручениями и пр.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они обычно связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством — внереализационные расходы:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий (ст. 252 НК РФ):

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- плата за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором, и др.

Момент признания доходов и расходов

Момент признания — период, в котором отражается доход или затраты в учете по налогу на прибыль. Таких моментов два, они зависят от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов и закрепляет его в учетной политике.

В зависимости от выбранного метода принимают к учету суммы в разное время. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы;

- при уплате налога суммы учитываются по датам поступления или списания.

Этот метод вправе применять организации, у которых за четыре последних квартала выручка от реализации товаров (работ, услуг) не превышает в среднем 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). Т. е. суммарная выручка за четыре квартала не должна превышать 4 млн руб.

- доходы учитывают в момент возникновения (по договорам или иным документам), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Метод начисления вправе использовать все предприятия, а вот применение кассового метода ограничено для:

- банков, кредитных потребительских кооперативов;

- организаций, у которых превышен указанный лимит выручки;

- участников договоров доверительного управления имуществом, простого товарищества или инвестиционного товарищества;

- контролирующих лиц контролируемых иностранных компаний;

- организаций нефтегазовой сферы, указанных в п. 1 ст. 275.2 НК РФ.

Если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года. Поясним на примере:

Какова налоговая база, если фирма понесла убыток?

Прибыль организации, по правилам налогового учета, неотрицательная величина. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Документы налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Расчет

Основная формула налогооблагаемой прибыли такова: положительная разница между полученными доходами и произведенными расходами, направленными на получение этих доходов за определенный период (ст. 247, 248, 252 НК РФ).

В налоговом учете налогооблагаемая прибыль является базой для расчета налога на прибыль (ст. 274 НК РФ).

Расчет налоговой базы за определенный период производится следующим образом (ст. 315 НК РФ):

- прибыль (убыток) от реализации = сумма доходов от реализации — сумма произведенных расходов, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от внереализационных операций = сумма внереализационных доходов — сумма внереализационных расходов.

- ООО получило кредит в банке на 500 000 рублей;

- реализовано продукции на 1 200 000 рублей с учетом НДС;

- использовано сырье для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей (не более 50%, правило продлили до конца 2024 года, ст. 283 НК РФ ).

Расходы ООО «Ppt.ru» в 2022 году:

Так как доход рассчитывается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам не включаются в налоговую базу по пп. 10 п. 1 ст. 251 НК РФ. 500 000 рублей кредита не считаются доходом. По полученным кредитам и займам фирма вправе в расходах учесть процентные платежи.

Тогда прибыль ООО «Ppt.ru» в 2022 году составит:

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

Идут в бюджет региона:

Вышеприведенный пример с ООО «Ppt.ru» используем далее, чтобы показать на примере, как рассчитать налог на прибыль на специальном калькуляторе.

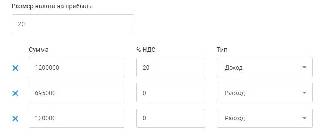

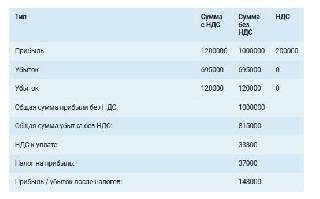

Калькулятор налога на прибыль

Автоматически рассчитать суммы налогов позволяет удобное приложение 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

Зачем нужен калькулятор

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Онлайн-калькулятор избавит бухгалтеров и руководителей от трудностей при подсчете суммы к уплате. Внесите данные в строки и получите результат на экране.

Как использовать онлайн-калькулятор

Для упрощения расчетов вы можете воспользоваться калькулятором налога на прибыль, размещенным выше.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развитие бизнеса.

Налог отражается в бухгалтерской отчетности — в отчете о финансовых результатах. Сумма налога на прибыль переносится из строки 180 листа 02 декларации по налогу на прибыль за отчетный год. Для расчета этого показателя в декларации используется формула текущего налога на прибыль, которая определяется по правилам налогового учета и регламентируется ПБУ 18/02.