Кредитная история в Сбербанке

Клиенты Сбербанка находятся в преимущественном положении, позволяющем им в режиме реального времени получить официальный отчет, содержащий описание актуальной кредитной истории. Очень важно, что заемщик получает полную информацию, касающуюся не только истории финансового взаимоотношения со Сбербанком.

Клиенты Сбербанка находятся в преимущественном положении, позволяющем им в режиме реального времени получить официальный отчет, содержащий описание актуальной кредитной истории. Очень важно, что заемщик получает полную информацию, касающуюся не только истории финансового взаимоотношения со Сбербанком.

Важно знать, что проверить кредитную историю в Сбербанке можно разными способами. От того, какой вариант выбран будет зависеть алгоритм действий и цена услуги.

Что представляет из себя кредитный отчет?

Документ, полученный из БКИ Сбербанка — ЗАО “Объединенное бюро кредитных историй”, ключевым акционером которого является Сбербанк, представлен в форме подробного отчета, содержащего данные из кредитной истории. Документальные данные представлены не скупыми цифрами, а детальной историей и наглядными изображениями с пояснениями, которая будет понятна даже профессионально не подготовленному клиенту.

Стоит иметь в виду, что бюро кредитных историй предоставляет основную часть кредитной истории исключительно с согласия его владельца.

Образец отчета

Кто может запросить кредитную историю в Сбербанке?

Полная детальная кредитная история предоставляется лицу, сведения о текущих и исполненных обязательствах которого, в ней хранятся. Но для оценки таких характеристик заемщика, как финансовая дисциплина, исполнительность и обязательность, отдельные разделы из досье вправе запрашивать представители, имеющие определенные полномочия:

- Кредитные организации в момент обращения клиента за получением займа.

- Страховые компании для оценки рисков при урегулировании убытков и борьбы с мошенничеством.

- Руководители компаний, являющиеся потенциальными работодателями, для оценки рисков доверия сотруднику.

- Представители органов государственного управления.

- Судебные приставы вправе запросить информацию в размере требования по исполнительному производству.

Как узнать кредитную историю через Сбербанк?

Не только для оценки шансов на обретение желаемой суммы кредита нужно запрашивать КИ. Но и, чтобы избегать недоразумений, связанных с долговыми обязательствами. Ведь документ позволит своевременно:

- узнать о допущении технических ошибок и некорректных сведений;

- удостовериться в передаче положительных данных из банка в БКИ.

Сбербанк реализовывает различные способы получения важной информации, клиент вправе воспользоваться любым в определенной жизненной ситуации.

Как проверить кредитную историю через Сбербанк Онлайн?

Так как заказ кредитной истории в Сбербанк Онлайн доступен клиентам, подключенным к услугам интернет-сервиса, то начать необходимо с получения дебетовой карты. Затем, следуя пошаговой инструкции, получаем нужный документ:

- Заходим в личный аккаунт привычно:

- переведя устройство в режим английского языка;

- введя логин и пароль для доступа.

- знакомимся с полученной информацией;

- скачиваем файл на устройство.

Запрашивая кредитный отчет в последующем, необходимо будет пользоваться функцией “Обновить отчет”, а не “Получить кредитную историю”.

Подача запроса на сайте ОКБ

Сбербанк позволяет кредитную историю проверить в режиме онлайн бесплатно, не покидая систему интернет-банкинга. Условие — запрашивать кредитный отчет бесплатно можно не более двух раз в год в ОКБ.

Так как отчет предоставляется бюро кредитных историй Сбербанка, необходимо в автоматическом режиме перейти на сайт ЗАО “ОКБ”.

Зайдя на сайт ОКБ, нужно:

-

Выбрать один из трех предлагаемых сервисов:

- сервис “ОК Скор”, стоимость услуг которого составляет 790 рублей;

- платный кредитный отчет, стоимость которого составляет 390 рублей.

- бесплатный кредитный отчет, доступный 2 раза в течение года.

- величине скорингового балла;

- действующих кредитных договорах;

- общем объеме задолженности;

- объеме просроченной задолженности;

- текущем платежном статусе;

- организациях, запрашивающих кредитную историю.

Телеграммой

Частные лица могут воспользоваться услугами почтовой связи и отправить запрос на получение кредитной истории из базы данных ОКБ телеграммой. Телеграмму, заверенную принимающим оператором, следует отправлять по адресу: 115184, Россия страна, Москва город, Большая Татарская улица, 9 дом.

В тексте телеграммы обязательно должны содержаться данные отправителя:

- Ф. И. О.;

- дата и место рождения, согласно паспорту;

- реквизиты паспорта;

- адрес доставки кредитного отчета;

- номер телефона для связи.

Письмом

Направить запрос можно письмом, желательно заказным (для возможности отслеживания отправления по трек-номеру), по адресу: 115184, Россия, Москва, Большая Татарская, 9.

Письмо должно содержать:

- Заявление, заверенное нотариусом.

- Оригинал квитанции, подтверждающий оплату услуг (при неоднократном обращении).

- Подписанный договор оферты, форму которого можно получить, направив запрос на адрес электронной почты [email protected].

В отделении Сбербанка

Лично обратившись в отделение Сбербанка, можно получить кредитный отчет непосредственно в момент обращения. Для этого следует:

- Взять в терминале талон электронной очереди.

- Дождаться приглашения к окну операциониста.

- Объяснить цель визита.

- Предъявить операционисту оригинал паспорта.

- Заполнить бланк запроса.

- Оплатить услугу, воспользовавшись банковской картой.

- Получить документ.

Стоимость услуги

Предоставление отчета в режиме онлайн через личный кабинет дистанционного сервиса Сбербанка обойдется в 580 рублей.

Стоит заметить, что иногда стоит потратить такую сумму, чтобы не потерять больше. Например, перед выездом на отдых за границу или планируя покупку квартиры в ипотеку.

Сроки предоставления услуги

Сбербанк посредством ОКБ старается предоставить информацию в кратчайшие сроки — обычно на следующий день. Только из-за большого количества запросов ответ может затянуться. Максимальный срок формирования отчета — 3 рабочих дня.

Расшифровка кредитной истории от Сбербанка

Из досье его обладатель может узнать:

- Дату формирования обновленной информации.

- Уровень кредитного рейтинга пользователя по шкале от 1 до 5, применяемой в Сбербанке для определения уровня платежеспособности и благонадежности клиента.

- Оценочную характеристику кредитного рейтинга, позволяющую заемщику оценить шансы на получение нового кредита.

- Список активных кредитов и карт с указанием:

- банка-кредитора;

- вида кредита;

- общей суммы кредита;

- размера ежемесячного минимального платежа;

- остатка по долгу;

- просрочек по платежам, если они возникали.

- кредитора;

- суммы кредита;

- даты и причины закрытия;

- общей суммы выплаты по закрытым кредитам.

Плюсы и минусы

Несомненным достоинством получения сведений из ведущего бюро кредитных историй путем обращения в Сбербанк, является:

- доступность услуги;

- приемлемая цена и возможность заказать отчет бесплатно;

- наличие подробных инструкций, позволяющих эффективно пользоваться сервисом;

- оперативность предоставления кредитного отчета;

- наглядность и доступность информации в досье;

- отправка заявки и получение ответа в режиме онлайн.

Недостаток единственный — услуга, за исключением двух раз в год, является платной. К сожалению, отсутствуют скидки даже при первом запросе.

Как подключить уведомления по кредитной истории: оперативное отслеживание изменений

Если человек обращается в банк за получением кредита, перед принятием решения финансовая организация запрашивает кредитную историю потенциального заемщика. И если в ней есть «темные пятна», человек не сможет получить заем. Иногда заемщик даже не подозревает, что его кредитная история изменилась в худшую сторону — это может произойти из-за сбоя программы в банке или вследствие действий мошенников. Появились инструменты, позволяющие вовремя отреагировать на подобные ситуации — к их числу относится подписка на получение кредитной истории.

В начале 2000-х годов в России было огромное количество невозвратных кредитов, поскольку один человек мог беспрепятственно брать деньги сразу в нескольких банках. Эту проблему удалось решить после издания закона о кредитных историях. Сбором и хранением информации о заемщике занимаются бюро кредитных историй — БКИ.

Кредитная история — это полная сводка об исполнении гражданином долговых обязательств перед кредитором. Запросить информацию в бюро кредитных историй может банк с согласия потенциального заемщика, но доступ другим лицам предоставляется лишь частично. Для самого человека доступна полная кредитная история [1] Балашев Н. Б. Кредитная история заемщиков в условиях пандемии. Journal of Economy and Business. 2020. URL: https://www.elibrary.ru/ .

Что попадает в кредитную историю?

У любого заемщика может быть положительная, отрицательная или чистая кредитная история.

Положительная — признак хорошей деловой репутации клиента и минимального риска невозврата займа. Информация из бюро кредитных историй о таком заемщике повышает вероятность одобрения ему кредитной заявки. Банки всегда готовы выдать ему запрашиваемую сумму под невысокий процент.

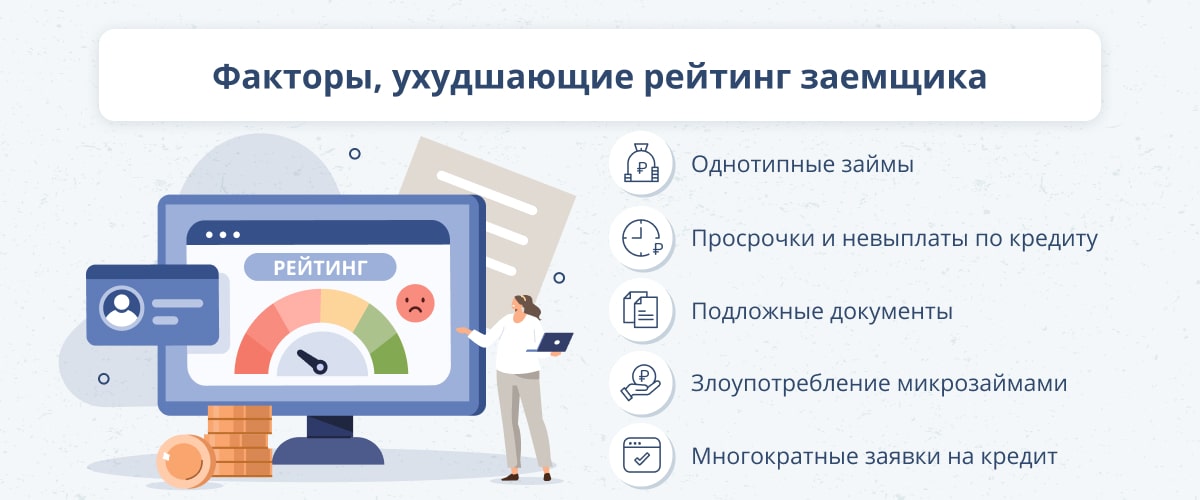

Отрицательная кредитная история плохо влияет на одобрение кредита [2] Шевцова А. Е. Функция бюро кредитных историй в потребительском кредитовании коммерческих банков. Инновации. Наука. Образование. 2020. URL: https://www.elibrary.ru/ . В подобном досье содержатся записи о просрочках, судебных разбирательствах и долгах перед банками.

Если у человека вообще нет кредитной истории, банки с большой вероятностью побоятся выдавать ему деньги. Исключение делается для клиентов в возрасте 18 лет, которые еще просто не успели сформировать кредитную историю. Особую роль при этом играет место работы заемщика и размер его зарплаты.

Структура кредитной истории

Кредитная история состоит из нескольких частей:

- титульная;

- основная;

- дополнительная (закрытая);

- информационная.

Титульная часть содержит основные сведения о человеке: ФИО, паспортные данные, дату рождения, ИНН, СНИЛС [3] Ковалев К. А. Правовое значение кредитных историй. КиберЮрист. 2020. URL: https://www.elibrary.ru/ .

Основная часть указывает:

- место регистрации и жительства заемщика;

- информацию обо всех кредитных и иных финансовых обязательствах, включая информацию о ежемесячных платежах;

- сумму задолженности и срок ее выплаты;

- сведения об изменении кредитного договора;

- информацию о неисполнении обязательств;

- данные о судебных разбирательствах;

- рейтинг субъекта кредитной истории.

В дополнительной части указывается источник информации, ее пользователь и дата запроса. В информационной содержатся данные о заявках на кредит и решениях по ним, сведения об отсутствии платежей более 90 дней. При отказе выдать кредит указываются сумма договора, причины отказа и дата.

На заметку

Получить информацию из кредитной истории важно для кредиторов, страховых компаний и некоторых работодателей. Первые таким образом снижают риск невозвратного кредита. Страховые компании защищаются от ненадежных клиентов и мошенников. Работодатели с помощью кредитной истории могут оценить дисциплинированность и ответственность потенциального сотрудника [4] Курдюкова А. И. Выявление критериев эффективности законодательства о кредитных историях. Правовой альманах. 2021. URL: https://www.elibrary.ru/ .

Почему важно оперативно получать уведомления об изменениях в кредитной истории

Кредитная история обновляется, когда клиент банка действует или бездействует. Например, если заемщик получает кредит — событие отражается в его истории; если должник не платит проценты и штрафы, то это также записывается в историю.

Происходит это довольно быстро: источник формирования кредитной истории (например, банк или госорган) направляет сведения в БКИ в течение двух рабочих дней. Еще один день уходит на работу БКИ [5] Федеральный закон от 30.12.2004 № 218-ФЗ «О кредитных историях». URL: http://www.consultant.ru/ .

Обновление информации в бюро кредитных историй иногда происходит с задержкой. Заемщик может самостоятельно актуализировать сведения и направить запрос в БКИ почтой. Особенно важно это сделать, когда в кредитной истории замечены ошибки. БКИ реагирует на обращение в течение 20 дней.

О каких ошибках может идти речь? К примеру, человек подал заявку на кредит, а брать его не стал. Между тем информация о запросе и одобрении кредита попадает в БКИ, а данные о погашении кредита там появиться априори не могут, ведь деньги никто так и не взял. Отсутствие сведений о возврате средств вызовет вопросы у кредитора при запросе заемщиком следующего кредита. Или другая ситуация: паспортные данные честного гражданина попадают в руки мошенников и они оформляют на его имя кредит, который никто погашать не собирается. Человек в этом случае является пострадавшей стороной, но данные о том, что на его паспорт взят невозвратный кредит, портят его кредитную историю.

Также на кредитную историю влияют судебные разбирательства с банком, наличие непогашенных штрафов, случаи принудительного взыскания долга, поручительство за неблагонадежного заемщика.

В последние годы рынок бюро кредитных историй консолидируется, развиваются информационные технологии, которые направлены на борьбу с кредитным мошенничеством [6] Самылова И. Н. Основные тенденции развития рынка бюро кредитных историй. Актуальные проблемы развития финансового сектора. Материалы VII Всероссийской научно-практической конференции (очно-заочной). 2019. URL: https://www.elibrary.ru/ .

Контроль изменений в кредитной истории

Кредитная история хранится в бюро кредитных историй. И поскольку их несколько, то досье может быть в одном бюро, нескольких или сразу во всех. Каждый банк или МФО выбирает БКИ, с которым удобнее сотрудничать. Узнать, какое БКИ ведет кредитную историю, можно на сайте госуслуг или в Банке России через базу данных «Центральный каталог кредитных историй» (ЦККИ). Самый простой способ получить саму кредитную историю —, запросить ее на сайте бюро кредитных историй.

На заметку

В 2022 году в государственный реестр бюро кредитных историй входят восемь организаций. Половина из них признаны квалифицированными БКИ. В их числе АО «НБКИ», АО «ОКБ», ООО «Кредитное бюро Русский Стандарт» и ООО «БКИ СБ » [7] Официальный сайт Банка России. URL: https://www.cbr.ru/ . Эти БКИ соответствуют программно-техническим требованиям Банка России, владеют средствами более 100 млн рублей и располагают сведениями не менее чем о 30 млн субъектах.

Как бесплатно получить кредитную историю?

Узнать, какая информация содержится в бюро кредитных историй, может любой желающий. По Федеральному закону «О кредитных историях» заемщик может бесплатно получить кредитную историю два раза в год. Причем дважды заемщики могут получить электронный ответ на запрос, один раз — в бумажном варианте.

Заемщик может направить запрос:

- непосредственно в выбранное БКИ;

- через кредитное учреждение;

- с помощью организаций, поднадзорных Банку России.

Количество платных обращений в БКИ за кредитным отчетом не ограничивается.

Как и где можно оформить ежемесячную подписку на кредитную историю

Не всегда достаточно проверять свою кредитную историю только два раза в год. В БКИ можно оформить подписку на регулярное получение кредитной истории. Ее стоимость зависит от выбранного заемщиком бюро. В одних БКИ можно проверять записи онлайн, просматривая кредитную историю в режиме реального времени на сайте или в формате электронного документа [8] Официальный сайт ОКБ. URL: https://credistory.ru/ . В других можно оформить подписку и ежемесячно получать кредитный отчет и индивидуальный рейтинг заемщика по электронной почте в зашифрованном виде.

Такая услуга подходит:

- людям, рассматривающим возможность обращения за кредитом;

- активным банковским клиентам, которые регулярно берут кредиты;

- гражданам, которым постоянно отказывают в займах;

- жертвам коллекторских агентств, с которых требуют чужие долги.

Подписка позволяет контролировать правильность информации о внесении ежемесячных платежей, отслеживать процесс оспаривания кредитной истории. Так можно самостоятельно оценить свою финансовую репутацию или узнать причину отказа в выдаче кредита.

Подобный контроль своей кредитной истории позволяет своевременно предпринимать шаги, если в досье появились нелицеприятные записи.

Подписка на оповещение об изменениях в кредитной истории

Еще оперативнее позволяет реагировать на ситуацию подписка на внесение изменений в кредитной истории. Необходимость в получении такой информации реальна: во II квартале 2022 года без согласия клиентов было проведено 211 000 банковских операций на сумму более 2,8 млрд рублей. Доля возвращенных средств составляет порядка 5% [9] Официальный сайт Банка России. URL: https://www.cbr.ru/ .

Оформив подписку на уведомления об изменениях в кредитной истории, клиент быстро получает информацию о происходящих с его досье переменах и имеет возможность держать свое финансовое досье под полным контролем. Информация поступает на электронную почту или в виде СМС на телефон. В уведомлениях в зависимости от программы БКИ могут отображаться заявки на получение кредита, статусы кредитных договоров, пороги просрочки по кредиту, лимиты по картам и счетам.

Мгновенные оповещения об изменении кредитной истории позволяют оградить себя от опасности возникновения чужих долгов, которые оформили мошенники, а также вовремя отреагировать на передачу неверных данных в БКИ.

Кредитная история — значимый фактор, который влияет на решение банка при одобрении кредита. Получение информации из бюро кредитных историй становится главным инструментом для анализа платежеспособности заемщика. Зная свою кредитную историю, человек защищается от незаконных долгов или может подготовиться к получению крупного займа.

ФинЗащита — помощник в кредитовании и сервис против мошенничества

Если вашу историю запросят, на ваше имя попробуют оформить кредит или ваши данные окажутся в публичных утечках — ФинЗащита сообщит об этом в SMS или по почте и подскажет, как действовать.

Как работает ФинЗащита

- Проверяет ваши данные на наличие или появление в базах утечек и сообщает об этом.

- Присылает уведомления, если вашу кредитную историю запросили или на вас пытаются оформить кредит.

- Оповещает о появлении просрочек.

- Даёт рекомендации по каждому случаю, будь то возможные действия мошенников, утечка данных или действия с кредитной историей.

После покупки ФинЗащиты вы получаете доступ в личный кабинет, где находятся события из вашей кредитной истории, настройка уведомлений, рекомендации и прочая полезная информация, например о том, как могут действовать мошенники и как себя защитить.

ФинЗащита – сервис против мошенничества

Сообщит, если на вас попытаются взять кредит или ваши данные попадут в утечки

Как и куда приходят уведомления

Информацию о срочных событиях, которые требуют действий, ФинЗащита присылает в SMS.

Информация о менее важных событиях, на которые стоит обратить внимание, поступает на ваш email.

Что важно знать про услугу ФинЗащита

- ФинЗащита не блокирует подозрительные звонки – это не услуга «Защитник». Зато их можно использовать вместе.

- Подключить ФинЗащиту можно с номера телефона любого оператора.

- Не нужно устанавливать приложение — услуга начинает работать сразу после оплаты. Тогда же открывается доступ в личный кабинет на сайте.

Больше подробностей на странице услуги.

Наши сервисы

Программа улучшения кредитной истории

Получите кредитную карту и используйте её для улучшения кредитной истории. А мы найдём ошибки и причины отказов и дадим рекомендации

ФинЗащита — сервис против мошенников

Получайте уведомления, если кто-то попытается взять на вас кредит или произойдёт утечка ваших данных. А мы подскажем, что с этим делать

Уведомление по КИ от Сбербанка: что это такое, как подключить?

С каждым годом все больше людей пользуются услугами интернет-банкинга. И нельзя не признать, что это удобно и экономит много времени на походы в банк. Однако, использование интернет-банкинга требует от нас не только знания в области финансов и используемых способов оплаты, но и обеспечение безопасности нашего онлайн-кошелька. В настоящее время многие банки предлагают различные инструменты для обеспечения безопасности при использовании интернет-банкинга, и одним из таких инструментов является уведомление по КИ от Сбербанка.

КИ – это короткое название для идентификационного ключа. Уведомление по КИ – это функциональная услуга Сбербанка, которая позволяет произвести начисление бонусов, применить защиту от кражи карты, настроить систему мониторинга расходов на карте, а также получать уведомления о транзакциях на карте в режиме реального времени, сразу после совершения операции. Уведомление по КИ является своего рода страховкой от финансовых мошенников и может значительно повысить уровень безопасности при использовании карты.

Если вы хотите подключить уведомление по КИ от Сбербанка, то это можно сделать очень просто. Для этого нужно войти в личный кабинет интернет-банка, зайти в раздел “Уведомления” и выбрать соответствующий пункт. После этого вы будете направлены на страницу с описанием услуги, где нужно будет подтвердить согласие на ее использование и выбрать, какие уведомления вы хотите получать.

Что такое уведомление по КИ от Сбербанка?

Уведомление по КИ (Кредитной Истории) – это информационное сообщение, которое отправляет Сбербанк клиенту на его мобильный телефон или электронную почту.

Данное уведомление информирует клиента о том, что произошли изменения в его кредитной истории. Например, возможны следующие изменения: была проведена новая операция по кредиту, был изменен процентный тариф или еще что-то.

Таким образом, уведомление по КИ помогает клиенту Сбербанка контролировать свои финансовые операции и быстро реагировать на изменения в своей кредитной истории.

Как подключить уведомление по КИ от Сбербанка?

Для подключения уведомлений по КИ от Сбербанка необходимо:

- Зайти в личный кабинет Сбербанка Онлайн

- Перейти в раздел “Уведомления”

- Выбрать “Уведомления по КИ”

- Нажать на кнопку “Подключить”

- Заполнить необходимую информацию

После подключения уведомлений по КИ вы будете получать информацию о любых изменениях в вашей кредитной истории. Это позволит вам своевременно отреагировать на возможные мошеннические действия или ошибки, которые могут повлиять на вашу кредитную историю.

Кроме того, уведомления по КИ помогут вам в следующих случаях:

- Изменение процентных ставок по вашим кредитам или займам

- Изменение графика погашения кредитов или займов

- Поиск возможных ошибок в кредитной истории

- Отслеживание вашей кредитной истории в целом

Подключение уведомлений по КИ от Сбербанка – простой и удобный способ быть в курсе изменений в вашей кредитной истории. Следуйте нашим инструкциям и получите своевременную информацию о любых изменениях в вашей кредитной истории.