Как насолить неплательщику контрагенту

Любой бизнес ведет свою деятельность за счет оборотного капитала — разницы между поступлениями и платежами. Самое неприятное последствие бесконтрольного роста дебиторской задолженности — это кассовый разрыв. Если вы не получаете платежи за оказанные услуги или поставленные товары в срок, но при этом расплачиваетесь с поставщиками, вы это делаете за счет собственных средств, которые могли бы направить на развитие бизнеса. Либо еще хуже — за счет заемных средств.

У любых денег, которые вы «вытаскиваете» из бизнеса, есть определенная стоимость. Когда вы привлекаете кредит или открываете кредитную линию, чтобы покрыть кассовые разрывы, вы платите процент за заемные средства. Негативное влияние на потенциал и динамику развития вашего бизнеса очевидно. Если вы задерживаете выплаты поставщикам, вы можете испортить с ними отношения или даже потерять их, либо получить штрафные санкции за задержки оплаты, если таковые предусмотрены договором.

Но чем раньше вы начнете предпринимать правильные действия, тем выше вероятность, что оплату все-таки удастся получить.

Почему контрагенты не платят вовремя

Компании обычно объясняют неоплату счета в срок примерно одинаково. «Не видели счет, пришлите еще раз», «Да, действительно, странно, отправим в бухгалтерию», «Мы отправили в бухгалтерию, когда они оплатят — не знаем», «Генеральный директор в отпуске, некому подписать платежку». Кстати, именно такое невнимательное отношение к счетам — первый показатель плохой финансовой дисциплины, так что будьте бдительны.

Но бывают и объективные сложности. Например, иногда нам отвечают: «Подождите, пожалуйста, у нас заблокировали счет». Зная, как сурова бывает налоговая служба, мы к таким ситуациям относимся с пониманием: интересуемся, когда планируется разблокировка, и спокойно ждем.

Обычно мы даем контрагентам срок оплаты 10 дней с момента первого напоминания. Практика показывает: с теми, кто не оплатил счет в течение недели после истечения срока оплаты, скорее всего, будут проблемы. Тех, кто не оплатил в течение 25 дней с момента выставления счета, можно смело назвать недобросовестными клиентами. Их имеет смысл переводить на предоплатную систему.

И наоборот: чем дольше работаешь с контрагентом и видишь его внимательное отношение к счетам и привычку аккуратно платить в срок, тем больше уверенности, что такому заказчику можно увеличить кредитную линию. Но нужно учитывать, что это за контрагент, сколько вы с ним уже работаете, какой у него объем продаж, есть ли у него реальная потребность в овердрафте. Например, по статистике, проблемы с оплатой чаще возникают у ИП, чем у ООО, а госструктуры, в том числе из-за долгих внутренних согласований, обычно платят с очень большой задержкой.

Рекомендую после первой же просрочки платежа закрывать кредитный лимит и открывать его только по очень вежливому запросу с обещанием больше не пропускать сроки — и только если этот клиент действительно дает вам внятный объем. После повторной задержки оплаты лучше закрыть кредитную линию навсегда.

Веселые (и не очень) истории про должников

У нас есть один заказчик, который уже три месяца не может оплатить счет на 850 рублей. Сначала у его компании якобы заблокировали счет. Через месяц стало понятно, что разблокировка не предвидится, и мы попросили его перевести деньги на карту, но он отказался. Уже практически от отчаяния мы предложили ему эти 850 рублей погасить в рассрочку. Наверное, звучит смешно (да мы и сами посмеялись). Но если бы мы на такие вещи закрывали глаза, таких неплательщиков у нас было бы в два, а то и в три раза больше. Сейчас их всего 0,5% от общего количества заказчиков.

Неоднократно мы сталкивались с должниками, которые разговаривают с менеджерами так, будто это мы им должны деньги, а не наоборот.

Одна наша заказчица больше месяца не оплачивала счет на 1000 рублей. В какой-то момент она перестала брать трубку и отвечала только в Whats App. На пятую неделю напоминаний она ответила «Зачем вы мне постоянно пишете? Если вы не уважаете свое время, уважайте хотя бы меня и мое время». Мы уважаем всех наших заказчиков, поэтому, чтобы больше не беспокоить ее, кредитный лимит ей закрыли навсегда.

Но бывают истории, которые возвращают веру в людей. Жаль, что иногда они сопряжены с грустными моментами жизни. Например, однажды нам позвонил сотрудник заказчика и сообщил, что предприниматель скоропостижно скончался. В ответ на наши соболезнования мужчина первым делом спросил, как он может оплатить задолженность ИП с другой компании. Очень приятно, когда обнаруживаешь в людях такую добросовестность и аккуратность в делах.

Как контролировать дебиторскую задолженность

Если у вас малый или средний бизнес, будет достаточно следующих программ: бухучет (например, 1С), CRM («Битрикс24», amoCRM и подобные) и Excel (или Google Sheets и подобные). Аккуратное ведение реестра счетов и платежей в любой из этих программ позволят вам на 90% контролировать ситуацию. CRM или система бухучета позволяют видеть всю историю взаимодействия с заказчиками и поддерживать актуальность данных.

У нашей IT-платформы Take’N’Go есть некоторые функции CRM. Благодаря этому мы можем вести карточку каждого заказчика, устанавливать кредитный лимит (временный или постоянный), писать комментарии в карточках. Очень удобно, когда менеджер может зайти в карточку клиента и освежить в памяти всю историю общения. Также мы интегрировали платформу с нашим банком, поэтому все поступившие платежи можем видеть онлайн (они отражаются в течение 30 минут с момента поступления на наш счет).

Когда закрывается очередной месяц, бухгалтерия загружает все данные в бухучет, формирует отрицательные остатки, и по ним у нас в 1С формируется набор счетов. Мы настроили реестр так, чтобы список непогашенных счетов ежедневно поступал на электронную почту клиентским менеджерам (кстати, это стандартная настройка 1С). Менеджеры видят актуальную информацию по всем выставленным и неоплаченным счетам, это помогает им принять решение в каждом конкретном случае.

Как себя вести, если контрагент не платит

Всем клиентам, у кого остается задолженность на последний день месяца, уходит автоматическая рассылка — информация о задолженности и счет. Обычно это несколько сотен писем. По умолчанию мы даем контрагентам 10 дней на оплату счета. Когда срок оплаты истекает, бухгалтер отправляет им повторное письмо с просьбой внести платеж. Параллельно бухгалтер напоминает клиентским менеджерам в чат, что срок оплаты счетов истек и скоро можно обзванивать должников.

Спустя 3-4 дня после повторного письма наши клиентские менеджеры вооружаются списком должников и начинают их методично обзванивать. Всем, кто не берет трубку, они пишут письма на почту уже с другого электронного адреса (автоматические напоминания уходят с «центрального» адреса и иногда действительно могут попадать в спам). Сначала они звонят контрагентам один раз в три дня, потом раз в два дня, потом начинают звонить каждый день.

По нашей статистике, примерно ¾ клиентов оплачивают счета в течение первых 10 дней после рассылки. Следующие ¾ оплачивают задолженность после повторной рассылки или первого звонка. В результате остается 5-10% контрагентов, которых приходится активно «пушить», чтобы они заплатили.

Кстати, в этот момент мы просим их оплачивать уже всю накопленную на данный момент сумму задолженности (ведь это уже 20-й день следующего месяца) и отключаем овердрафт. 90% оставшихся должников в этот момент оплачивают счет и даже не просят вернуть им овердрафт.

Мы стараемся брать у клиентов как можно больше контактов: рабочие мобильные телефоны, контакты бухгалтерии и менеджера, который непосредственно размещает доставки. В большинстве случаев этого хватает, чтобы достучаться до контрагента. Хотя бывают ситуации, когда звонишь человеку, а он говорит: «Ой, а я там уже не работаю». Правда, в большинстве случаев люди охотно дают контакт нового менеджера. Но иногда отказываются помогать и просят им больше не звонить — тогда приходится искать контакты самостоятельно.

Что делать, если клиент не выходит на связь

Мы часто используем комбинацию разных способов поиска нужных людей в открытых источниках, чувствуя себя при этом настоящими детективами. Однажды на страничке компании в соцсетях мы нашли новый мобильный номер менеджера, а по этому телефону — его личную страницу «ВКонтакте».

Еще была ситуация, когда по ИНН компании я нашел ФИО генерального директора, а потом и другие его компании. У одной из них название было очень похоже на ту, с которой мы имели дело (скажем, не «Ромашка», а «Ромашка Limited»). Я позвонил во вторую компанию, поговорил с их бухгалтером — и они в итоге оплатили задолженность.

Если ничего из перечисленных действий не помогло, вы можете подать досудебную претензию о взыскании задолженности. Также для небольших сумм существует упрощенная судебная процедура. К счастью, нам пока не приходилось подавать на контрагентов в суд. Надеемся, что не придется и вам.

Как не дать контрагенту вам задолжать?

«Заплачу позже»: как не дать контрагенту вам задолжать

Дебиторской задолженностью (ДЗ) называются долги, которые возникают у других компаний, клиентов или государства перед предприятием. Сама по себе дебиторская задолженность — абсолютно нормальное явление, но только до тех пор, пока из рабочей она не превращается в просроченную.

Если не принимать эффективных мер по возврату просроченной ДЗ, она может перерасти в безнадежный долг и стать угрозой для финансового состояния компании. Разберёмся в причинах появления просроченной ДЗ и методах борьбы с проблемными долгами и управления рисками.

Как появляется проблемная дебиторская задолженность

Сама по себе ДЗ проистекает из повседневной экономической деятельности компании. Товар поставляется на рынок и часть покупателей (контрагентов) могут оплачивать полученный товар (услугу) с отсрочкой платежа. Срок отсрочки, как правило, устанавливается для каждого контрагента индивидуально и, если оплата поступает вовремя, ДЗ не является проблемной и не вызывает опасений.

А вот один из самых простых сценариев возникновения проблемной ДЗ выглядит так: ваше предприятие выполнило свои обязательства (перечислило авансовый платеж за товар), в то время как контрагент — нет (не поставил товар согласно договору). В результате у вашей компании появляется проблемная дебиторская задолженность, а у контрагента — кредиторская. Принято считать, что дата исполнения обязательств субъектом бизнеса перед контрагентом является моментом возникновения дебиторской задолженности. Именно с нее начинается отсчет срока ответного обязательства.

Классификация дебиторской задолженности

Дебиторская задолженность делится на виды:

- краткосрочная (погашается в течение года с момента заключения договора) и долгосрочная (срок погашения — более года);

- нормальная (срок платежа не наступил) и просроченная (сроки погашения долгов истекли);

- сомнительная (не обеспеченная залогом, гарантией или поручительством) и безнадежная (с истекшим сроком исковой давности, ее взыскать невозможно).

Также можно классифицировать по источникам возникновения задолженности. Она может появиться:

- у покупателей или клиентов по договорам подряда/поставки. Таким контрагентам предприятие дало отсрочку платежа после того, как они приобрели товар или услугу;

- у поставщиков, которые не могут в срок отгрузить товар с внесенной предоплатой. Такие контрагенты, как правило, работают с предприятиями по авансовым платежам в счет последующих поставок;

- у учредителей (остается неоплаченной их доля в уставном капитале);

- у работников — при выдаче предприятием займа;

- у государства — при переплате по налогам.

Компаниям с дебиторской задолженностью рекомендуют сформировать реестр ее старения и регулярно его обновлять. В список нужно внести всех контрагентов с долгами перед предприятием. Проблемных контрагентов, просрочивших уплату, — выделить в отдельную графу «Просроченные». Подобный реестр поможет в дальнейшем учете.

Оцениваем контроль за задолженностью

Оборачиваемости дебиторской задолженности (ОДЗ) — это срок, за который должники погашают свои долги. Это один из главных показателей для оценки эффективности управления дебиторской задолженностью, который необходимо пересчитывать ежемесячно. Его рассчитывают по формуле:

ОДЗ = Т / (В / СДЗ), где

- Т — период времени (в днях), по которому рассчитывается ОДЗ;

- В — выручка, полученная за срок, принятый в показателе Т;

- СДЗ — средняя дебиторская задолженность за тот же срок.

Рассмотрим пример: размер выручки предприятия за квартал (90 дней) составляет 100 млн рублей. СДЗ за те же 90 дней составила 20 млн рублей. ОДЗ вычислим, подставив данные в формулу:

ОДЗ = 90 дн. / (100 млн руб. / 20 млн руб.) = 18 дней

Таким образом, деньги за продукцию поступают на предприятие спустя 18 дней с того момента, как она будет отгружена.

Стоит отметить, что каких-либо нормативов по ОДЗ не существует. Идеальной считается ситуация, когда она сводится к нулю. Это возможно, если предприятие работает по предоплате. Но при жесткой конкуренции в период кризиса это часто бывает невозможно. Всегда найдутся те, кто готов предложить вариант отсрочки.

Как соотносить долги, выручку и активы

Показатель отношения СДЗ к выручке и активам баланса необходимо рассчитывать ежемесячно, как и ОДЗ. Следует стремиться к тому, чтобы они ежемесячно уменьшались.

Иногда, работая над снижением дебиторской задолженности, предприятие забывает работать с кредиторской задолженностью. А это недопустимо. Специалисты считают, что СДЗ должна превышать СКЗ (среднюю кредиторскую задолженность) приблизительно в 1,1–1,2 раза. Так, если на предприятии СКЗ — 5 млн рублей, то идеально, если СДЗ за тот же срок не превысит 5,5–6,0 млн рублей.

СДЗ и СКЗ должны сопоставляться по срокам. Для этого следует составить реестр старения кредиторской задолженности. Это необходимо сделать, чтобы своевременно погашать кредиторскую задолженность за счет возврата долгов по ДЗ. Компания может отклониться от предложенного варианта, если у нее значительные запасы легко реализуемой продукции. Тогда кредитная задолженность может погашаться за счет выручки, полученной от реализации продукции.

Вышеперечисленные коэффициенты следует анализировать как в целом по бизнесу, так и по каждому отдельному направлению: группам продукции, регионам, специалистам и т. п. Если сделать расчеты соотношения СДЗ к выручке в географическом разрезе, станет очевидно, в каких регионах контрагенты готовы сотрудничать с минимальной отсрочкой платежа, а в каких — с более высокой.

Завышенные показатели говорят о замораживании денежных средств. Перспективнее работать в регионах с минимальной отсрочкой из-за быстрого возврата вложенных денежных средств. А значит, отделу продаж следует направить усилия на расширение клиентской базы именно в этих регионах.

Как предотвратить дебиторскую задолженность

Рассмотрим предупредительные меры, которые позволят не допустить безнадежной задолженности на предприятии.

Проверка платежеспособности контрагента

Легче всего управлять задолженностью еще до ее появления. Это следует сделать в момент заключения договоров с новыми контрагентами. Резонно проверять каждого контрагента, претендующего на сотрудничество на условиях отсрочки. Причем желательно, чтобы проверка была по примеру финансовых организаций, принимающих решение о выдаче кредита.

Проверить контрагентов можно через специальные сервисы, с помощью которых делается заключение о надежности потенциального клиента: картотека арбитражных дел, Единый федеральный реестр сведений о фактах деятельности юрлиц, сервис ФНС «Прозрачный бизнес». Если предприятие хочет провести проверку собственными силами, необходимо проверить бухгалтерский баланс потенциального клиента. По этим данным можно вычислить показатели, которые могут дать оценку его платежеспособности:

- КБЛ — коэффициент быстрой ликвидности. Представляет собой отношение суммы дебиторской задолженности и денежных средств к краткосрочным обязательствам: КБЛ = (ДЗ + деньги) / (КЗ + краткосрочные кредиты + прочие долги). Существует норматив для КБЛ: он может составлять от 0,7 до 1,0. Это означает, что денежных средств и ДЗ проверяемого предприятия будет достаточно, чтобы погасить текущую задолженность;

- КТЛ — коэффициент текущей ликвидности, отличающийся от предыдущего тем, что к сумме ДЗ и Денежных средств прибавляются запасы:

КТЛ = (ДЗ + деньги +запасы) / (КЗ + краткосрочные кредиты + прочие долги).

Для КТЛ также существует норматив — 1,5–2,5, означающий, что долги контрагента в 1,5–2,5 раза перекрываются деньгами, дебиторской задолженностью и запасами.

Коэффициенты КБЛ и КТЛ нужно рассчитывать минимум за три отчетных периода (за три года). Только в этом случае прояснится динамика изменения платежеспособности компании-контрагента. Это подскажет, как будут развиваться события в дальнейшем.

Прогнозирование сроков инкассации

Погашение задолженности можно спрогнозировать, основываясь на коэффициенте инкассации. Перед проведением прогноза нужно сгруппировать дебиторов, исходя из поставленной задачи:

- по источнику появления долгов;

- условиям исполнения обязательств, прописанных в договоре;

- объемам закупок и продаж;

- географии покупателей и поставщиков.

Если должников немного, можно проводить расчет по отдельным фирмам, либо делать анализ больших групп, если контрагентов большое количество. Коэффициент инкассации определяет долю оплаты, которая была получена в конкретный промежуток времени отгрузки продукции. Получается, что компания производит инкассацию средств от контрагентов-должников.

Коэффициент инкассации вычисляется по формуле:

КИ = Поступившие платежи в счет оплаты ранее сформировавшейся ДЗ за период / размер ДЗ на начало этого периода.

Поступление денег в отчетном периоде = поступившие платежи в счет оплаты ранее сформировавшейся ДЗ + пришедшие платежи по вновь осуществленным отгрузкам и авансовые платежи.

Если дебиторская задолженность будет полностью погашена в течение анализируемого периода, коэффициент принимает значение 100 %.

Разработка специальных условий договоров

Предприятие должно разработать специальные условия для каждого договора и контрагента. Для такой сделки необходимо устанавливать:

- сроки выполнения обязательств обеими сторонами;

- график платежей;

- условия предоставления отсрочки;

- перечень штрафных санкций в случае просрочки оплаты, ненадлежащее и неполное выполнение условий договора.

Компания должна разработать также правила предоставления отсрочки. Они могут зависеть от продолжительности сотрудничества с контрагентом.

Например, отсрочка может предоставляться на условиях:

- до 6 месяцев сотрудничества — не предусмотрена. Работа по полной предоплате;

- от 6 до 12 месяцев — максимальный размер отсрочки — 30 % от суммы отгрузки;

- от 12 до 24 месяцев — максимальный размер отсрочки — 50 %;

- более 24 месяцев — отсрочка может составлять более 50 %.

Условия сотрудничества должны разрабатывать юристы. Важно, чтобы правила были сформулированы настолько грамотно, чтобы контрагенту было крайне невыгодно становиться должником.

8 способов как вернуть деньги от контрагента

Сегодня расскажем о 8 способах как вернуть деньги от контрагента, который не платит по счетам. У всех компаний есть контрагенты, которые не платят в срок. Если ваши партнеры скрываются, не отвечают на звонки, действуйте, чтобы вернуть свои деньги!

8 способов как вернуть деньги от контрагента

Способ №1. Внесите должника в черный список. вы можете сделать это на своем сайте (указав только достоверную информацию о сумме и сроках долга, главное не раскрывайте коммерческую тайну, иначе контрагент подаст иск о защите деловой репутации ст. 152 ГК РФ). Если нет своего сайта, то используйте интернет проекты, например: metal100ru/blacklist, centerdolgov.ru, bazadolgov.ru. Таких проектов достаточно много в интернете, можно подобрать практически под любой вид бизнеса.

Способ №2. Сообщите о должнике чиновникам и контролерам, СРО. В первую очередь на сообщение могут отреагировать банки-они перестанут кредитовать, станет сложно получить субсидию от местных властей, вы можете добиться исключения вашего должника из торгово-промышленных палат. Администрация саморегулируемой организации, если ваш «партнер» состоит в СРО, также может оказать помощь в возврате долга, так как они как никто заинтересованы в добросовестности своих членов.

Способ №3. Подайте заявление о банкротстве должника. Если у вашего контрагента много должников, то совместными усилиями заставьте его платить. Для объединения используйте сайт ras.arbitr.ru-программа выдаст список судебных решений, в них будут названия организаций, у которых с вами один и тот же должник. Чтобы заявить о банкротстве, у вас должно быть решение суда или исполнительный лист. Если уже получили судебные акты, опубликуйте уведомление в Едином федеральном реестре сведений и обращайтесь в суд с иском о банкротстве. Судьи удовлетворяют требования, если общая сумма долга больше 300 тыс.руб. и должник не возвращает сумму дольше трех месяцев (ст. 2, п. 2 ст. 6 Федерального закона от 26.10.2002 №127-ФЗ).

Способ №4. Продайте долг коллекторам со скидкой. Оформите договор цессии-уступки права требования долга. Это самый легкий способ вернуть деньги от контрагента.

Способ №5. Обратитесь в полицию. Подайте заявление, если должник похож на фирму однодневку. Это мошенничество ст. 159 УК РФ.

Способ №6. Организуйте PR сопровождение возврата долга. Опубликуйте статью в СМИ, сделайте сайты-визитки, разместите данные на форумах и в соц.сетях. Если знаете о партнерах должника-разошлите им письма-предупреждения. Действовать тут нужно аккуратно, должник может расценивать ваши действия как угрозу своему бизнесу и предъявить иск о взыскании упущенной выгоды-в том случае если от него откажутся заказчики после слухов о долге. По закону распространять сведения о человеке можно только с его личного согласия (п.1 ст.3, пп.1 п.1 ст.6 Федерального закона от 27.10.2006 №152-ФЗ). Поэтому следите, чтобы в оповещениях не было персональной информации иначе вас оштрафуют по ст.13.11 КоАП.

Способ №7. Отправляйте броские напоминания о долге. Главбухи всегда определяют какие счета платить первыми-поэтому оформляйте счета так, чтобы они выделялись крупным шрифтом, цветами, размером среди всех остальных. Некоторые проекты предлагают стикеры, баннеры на сайт (СПАРК-Мониторинг платежей предлагает такие услуги). Посылайте факс каждый день. И день за днем делайте шрифт крупнее.

Способ №8. За вашего должника может заплатить другая компания, если ее попросит ваш должник.

3 варианта как предотвратить возникновение долга

Чтобы избежать вообще такой ситуации обеспечьте сделку юридическими хитростями:

1. Банковская гарантия — в этом случае за должника поручается банк, это стоит должнику 5-10% от суммы долга. Получить деньги можно сразу, как только контрагент опоздал с платежом (ст. 368, 374 ГК РФ).

2. Факторинг — заключите с банком договор факторинга, сделать это можно в любое время, хоть до заключения сделки, хоть после. Обычно банк перечисляет 75-90% суммы, которую обязан заплатить компании дебитор и берет за это плату. Как только контрагент перечислит плату, компания сможет вернуть средства в банк.Иначе он сам будет требовать долг (ст. 824, 826 ГК РФ).

3. Залог имущества (ст. 339, 350 ГК РФ).

Если вы не предусмотрели все это условиями договора или доп.соглашениями к нему, то вы можете не успеть вернуть деньги от контрагента — срок исковой давности 3 года, для того чтобы обратиться в суд.

Как насолить неплательщику контрагенту

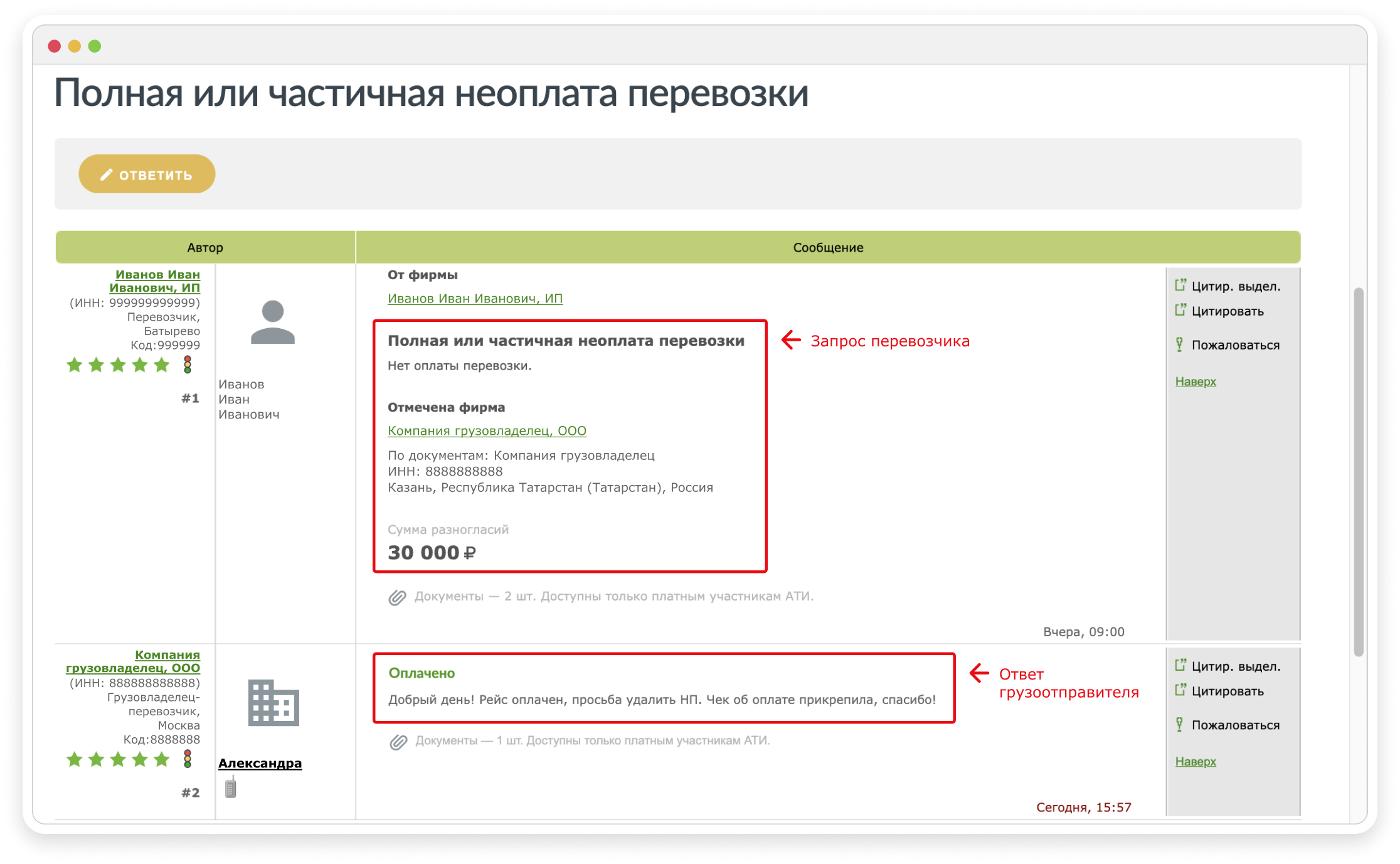

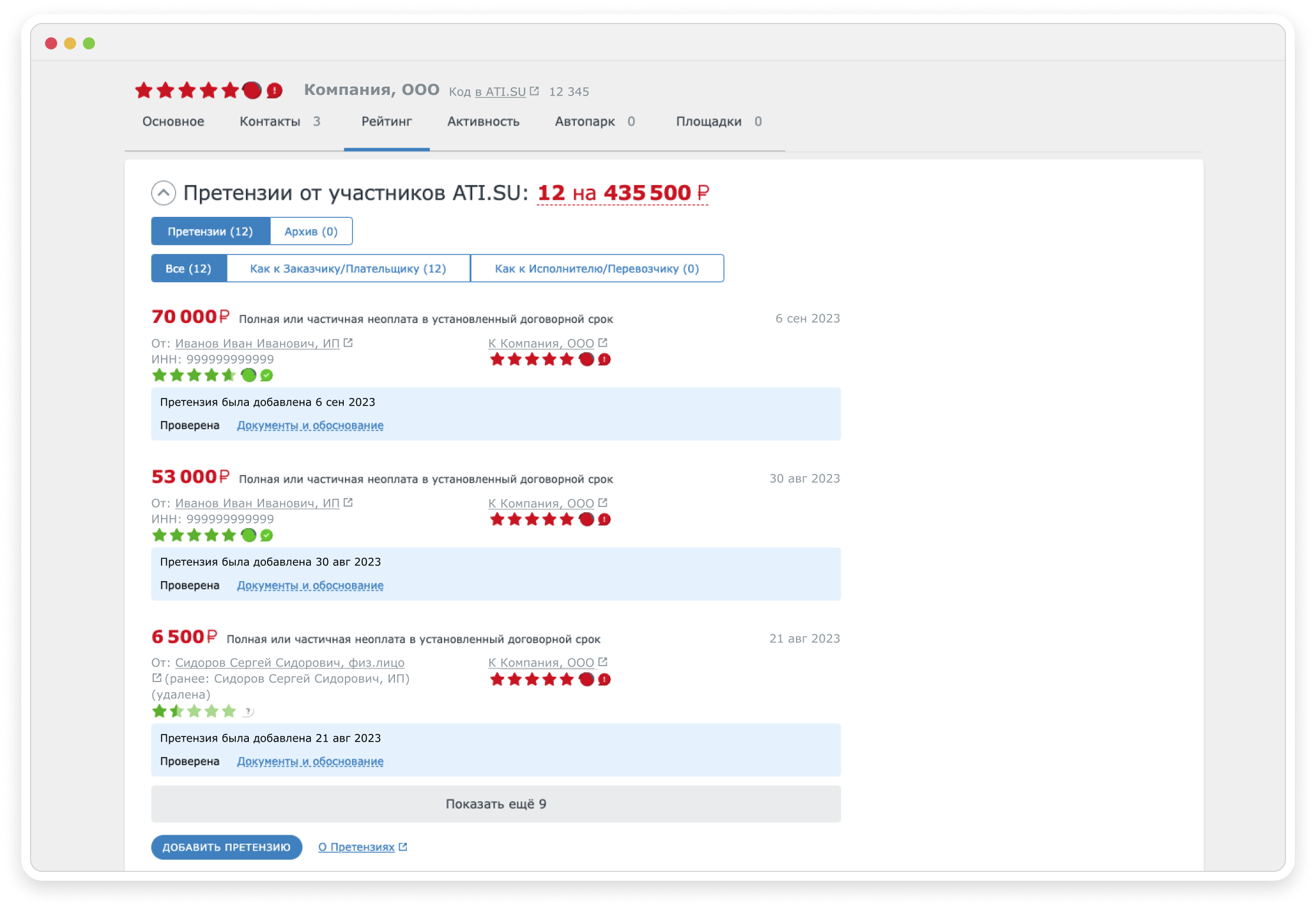

Если документов не хватает, можно попробовать создать НП, прикрепив в Тему НП заявку. Остальные документы юристы запросят у обеих сторон позже — если ответчик оспорит отзыв.

Влияет на репутацию и настораживает потенциальных партнёров.

В Паспорт ответчика начисляется 0,25 красных балла за каждые 5 НП от разных участников.

Влияет на репутацию и настораживает потенциальных партнёров.

В Паспорт ответчика начисляется от 0,25 до 1,5 баллов за каждую опубликованную Претензию.

Когда ответчик урегулирует тему — 150 атисов вернутся на ваш виртуальный счёт. Если же тема будет отклонена модератором, то атисы не возвращаются.

Когда ответчик урегулирует Претензию — 150 атисов вернутся на ваш виртуальный счёт. Если же Претензия будет отклонена юристами, то атисы не возвращаются.