Какую отчетность готовят НКО. Некоммерческий не значит неподотчетный

Некоммерческие организации оказывают большую поддержку государству в социальной сфере. Несмотря на это, НКО не освобождены от подготовки и сдачи отчетности. Расскажем о том, какую отчетность должны сдавать НКО в 2020 году.

Отчетность в Минюст РФ

В отличие от коммерческих организаций, НКО обязаны отчитываться о своей деятельности в Министерство юстиции Российской Федерации (Минюст РФ).

НКО в России разделены на три группы:

- общественные объединения (общественные организации и движения);

- НКО, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента;

- иные НКО (ассоциации, союзы, фонды, частные учреждения, автономные НКО).

Разберем подробнее особенности подготовки отчетности в Минюст РФ для каждой группы.

Общественные объединения

Общественные объединения обязаны подать отчет в Минюст РФ о своих средствах и имуществе, полученных от иностранных источников, а также предоставить письмо о продолжении деятельности. В состав письма входят:

1. Отчет об объеме денежных средств и иного имущества, полученных общественным объединением от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и (или) российских юридических лиц, получающих денежные средства и иное имущество от указанных источников, о целях расходования этих денежных средств и использования иного имущества и об их фактическом расходовании и использовании.

Отчет заполняется по форме ОН0003 и сдается в Минюст РФ не позднее 15 апреля 2020 года. Для этого нужно разместить его на официальном сайте Минюста РФ. Отчет сдается независимо от наличия поступлений: если их не было, отчет сдается нулевым с прочерками вместо сумм.

2. Уведомление о продолжении деятельности.

Уведомление подается в территориальный орган Минюста РФ по почте, лично или через представителя по доверенности. Законодательно срок предоставления не определен, но обязанность подачи ежегодная. Обычно его подают одновременно с отчетом ОН0003.

НКО, выполняющие функции иностранного агента

За данным видом НКО контролирующие органы ведут наиболее пристальный надзор. Отчетность здесь сдается не в территориальное отделение Минюста, а исключительно в Минюст РФ. Подать отчетность можно:

- лично или через представителя с доверенностью;

- почтой с описью вложения по адресу: 119991, г. Москва, ул. Житная, д.14, Министерство юстиции Российской Федерации;

- в форме сканированных электронных документов с использованием сети «Интернет», в том числе через Единый портал государственных услуг.

Кроме указанных способов отправки отчетность публикуется на сайте Минюста России по ссылке www.unro.minjust.ru. Сроки публикации не установлены, но лучше сделать это одновременно со сдачей отчетов.

Иные НКО

Состав отчетности зависит от выполнения НКО следующих критериев:

- учредители, участники или члены НКО являются гражданами другого государства или лицами без гражданства;

- за отчетный период были поступления денег или имущества от иностранных источников;

- за отчетный период были поступления денег или имущества на сумму более 3 миллионов рублей.

Если выполняется любой из них, то НКО обязано сдать:

1. отчет о деятельности некоммерческой организации и о персональном составе ее руководящих органов по форме ОН0001;

2. отчет о целях расходования некоммерческой организацией денежных средств и использования иного имущества, в том числе полученных от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и (или) от российских юридических лиц, получающих денежные средства и иное имущество от указанных источников по форме ОН0002.

Если НКО не соответствует ни одному из указанных критериев, достаточно подать уведомление о продолжении деятельности.

Уведомление и отчеты подаются не позднее 15 апреля 2020 года, путем размещения его на сайте Минюста.

Помимо отчетов в установленной форме и уведомления о продолжении деятельности есть два дополнительных отчета для отдельных видов НКО.

Фонды и благотворительные организации должны ежегодно публиковать отчеты о своей деятельности. Форма данного отчета не утверждена законодательно и не представляется в Минюст РФ. Отчет формируется организациями в информативной форме и публикуется в свободном доступе, например, на собственном интернет портале. Срок размещения не определен, но формироваться отчет должен ежегодно. Например, так выглядит отчет одного из наших клиентов — благотворительного общественного движения «Искорка Фонд».

Благотворительные организации готовят и сдают в Минюст РФ отчет благотворительной организации. Отчет сдается руководителем, лицом по доверенности или по почте не позднее 30 марта 2020 года.

Ответственность за непредставление отчетности

Подготовив отчетность, не лишним будет представить отчеты в бумажном виде в Минюст, получив отметку о приеме, которая будет служить подтверждением соблюдения установленных сроков для сдачи отчетов. Формы, необходимые можно скачать на официальном портале Минюста.

При нарушении сроков в адрес НКО выносится предупреждение об устранении нарушений. В предупреждении указывается срок (не менее месяца), в течение которого необходимо представить необходимые отчеты. Если его не выдержать, последствия будут такими:

- административный штраф на должностных лиц — от 1 000 до 2 000 рублей или дисквалификация на срок до 3 лет;

- административный штраф на юридическое лицо — от 10 000 до 20 000 рублей, исключение из ЕГРЮЛ или ликвидация по решению суда.

Бухгалтерская отчетность

НКО обязаны представлять в налоговые органы бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании денежных средств в срок не позднее 30 марта года следующего за отчетным. НКО, выполняющие функции иностранного агента, не вправе применять упрощенную бухгалтерскую отчетность.

Фонды; НКО, владеющие крупным целевым капиталом; НКО, выполняющие функции иностранного агента, и структурные подразделения иностранных некоммерческих организаций обязаны предоставить аудиторское заключение в региональные органы статистики не позднее 10 рабочих дней со дня, следующего за днем заключения, но не позднее 31 декабря 2020 года.

Также, с 2017 года организации обязаны в течение трех рабочих дней с даты получения аудиторского заключения разместить сведения о результатах аудита в Едином федеральном реестре сведений о фактах деятельности юридических лиц.

Налоговая отчетность и отчетность во внебюджетные фонды

В зависимости от наличия объектов налогообложения и выбранной системы налогообложения НКО обязаны сдавать следующие отчеты:

Статистическая отчетность

Состав статистических форм, подлежащих предоставлению в органы государственной статистики, зависит от:

- видов экономической деятельности НКО;

- информации о категории организации из единого реестра субъектов малого и среднего предпринимательства ФНС России;

- иных критериев отбора, установленных указаниями по заполнению конкретных форм.

Сформировать перечень форм для конкретной НКО со сроками их подачи можно на сайте Федеральной службы государственной статистики. Нужно только ввести ИНН, ОГРН или ОКПО этой НКО в соответствующие поля формы.

НКО — это самые человечные хозяйствующие субъекты в российской экономике.

Персональный состав работников некоммерческой организации что это

Какие отчеты сдают НКО?

Некоммерческие организации (далее – НКО), как и все организации, должны сдавать бухгалтерскую, налоговую, статистическую отчетность, а также отчетность по страховым взносам. Есть и специальная отчетность для разных форм НКО – в Минюст и в территориальный орган.

Давайте с вами разберемся обо всём по порядку.

Бухгалтерская отчетность НКО

Бухгалтерскую отчетность сдают все НКО по общим правилам раз в год, в стандартные сроки – в течение 90 календарных дней после завершения отчетного года. НКО, которые имеют право на упрощенные способы бухучета, могут использовать упрощенные формы отчетности (п. 6.1 приказа Минфина от 02.07.2010 № 66н, п. 27 Информации Минфина от 29.06.2016 № ПЗ-3/2016).

Общие правила такие. Все НКО сдают Бухгалтерский баланс, Отчет о целевом использовании средств и приложения к ним. Это указано в п. 2 ст. 14 Закона от 06.12.2011 № 402-ФЗ.

Плюс к этому некоторые НКО сдают Отчет о финансовых результатах. Это нужно делать, когда:

- НКО получила существенный доход от приносящей доход деятельности;

- Невозможно оценить финансовое положение НКО без показателя полученного дохода.

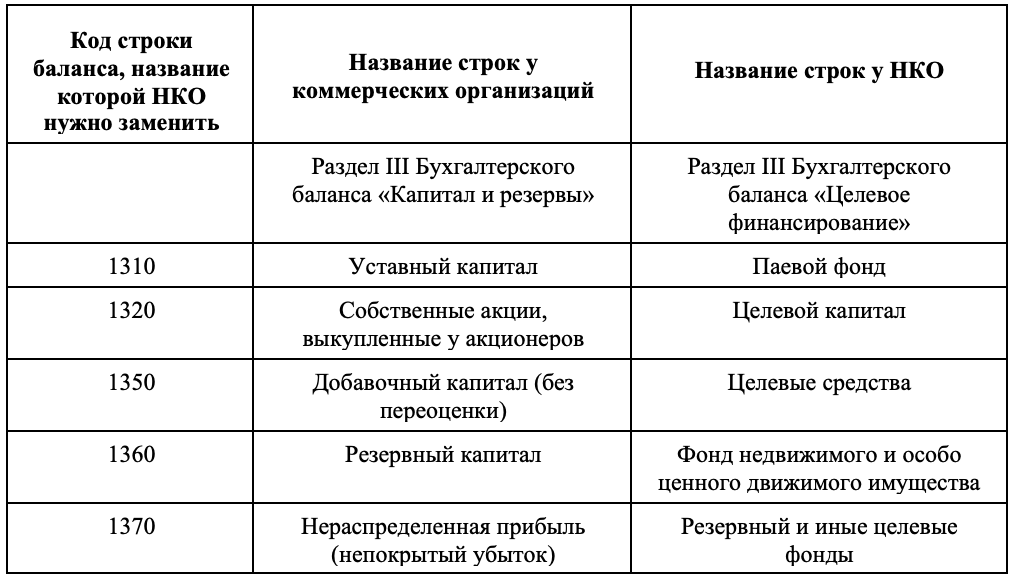

Бухгалтерский баланс

НКО заполняют баланс по-особому. Некоторые разделы нужно переименовать.

К примеру, Раздел III нужно назвать не «Капитал и резервы», а «Целевое финансирование».

Ведь у НКО нет цели получить прибыль. Вместо капитала и резервов НКО отражают остаток целевых поступлений. Строки баланса, которые НКО должны заменить в разделе III, названы в таблице ниже.

Отчет о движении денежных средств

Другие отчеты

Для НКО в форме Фонд, в том числе благотворительных, есть особенности. Они обязаны ежегодно публиковать отчеты об использовании своего имущества (п. 2 ст. 7 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях»).

! Данный отчет не предоставляется в Минюст, его форма не установлена законодательством. Кроме того, нет определения понятия «публикация» (в связи с чем он может быть распечатан в качестве буклета или опубликован в СМИ). Необходимо обеспечить доступность ознакомления с отчетом.

Срок – ежегодно (дата не определена).

Благотворительные организации предоставляют отчет (форма также не утверждена), содержащий сведения о:

- финансово-хозяйственной деятельности;

- персональном составе высшего органа управления благотворительной организацией;

- составе и содержании благотворительных программ благотворительной организации (перечень и описание указанных программ);

- содержании и результатах деятельности благотворительной организации;

- нарушениях, выявленных в результате проверок, проведенных налоговыми органами, и принятых мерах по их устранению.

! Порядок и срок предоставления отчетности:

Налоговая отчетность

С 2023 года установлены единые сроки представления налоговой отчетности – не позднее 25-го числа месяца, следующего за отчетным периодом, а также единый срок уплаты налогов – 28 -го числа месяца, следующего за отчетным периодом.

Каждому налогоплательщику в ИФНС открыт единый налоговый счет в Федеральном казначействе. На этот счет начисляются налоги, поэтому достаточно будет формировать одну платежку на уплату всех сумм налогов. Налоговые инспекторы будут сами зачитывать деньги в счет уплаты налогов. Суммы налогов они узнают из сданных деклараций и расчетов или уведомлений. Уведомления нужно сдавать только в те месяцы, когда не сдается декларация, а налог платить нужно.

Все НКО обязаны сдавать расчет по форме 6-НДФЛ, ежеквартально.

За первый квартал, полугодие, девять месяцев — не позднее 25-го числа месяца, следующего за соответствующим периодом, за год — не позднее 25 февраля года, следующего за истекшим налоговым периодом.

В расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, подлежат отражению за первый квартал удержанные суммы налога в период с 1 января по 22 марта включительно, за полугодие — удержанные суммы налога в период с 1 января по 22 июня включительно, за девять месяцев — удержанные суммы налога в период с 1 января по 22 сентября включительно; (п. 2 ст. 230 НК РФ.)

Начиная с отчетности за 2021 год справки 2-НДФЛ представляют в виде приложения к годовому расчету 6-НДФЛ.

В остальном состав налоговой отчетности в НКО зависит от налогового режима.

ОСНО — Общая Система Налогообложения

Налог на прибыль

Сдавать декларацию по налогу на прибыль обязаны все НКО. Эта обязанность не зависит от того, есть облагаемые доходы или нет. Такой вывод следует из ст. 246 и п. 1 ст. 289 НК.

Сроки подачи декларации по налогу на прибыль:

- ежемесячно, для организаций, которые перечисляют авансовые платежи ежемесячно, исходя из фактически полученной прибыли не позднее 25 календарных дней со дня окончания отчетного месяца (п. 3 ст. 289, абз. 4 п. 1 ст. 287 НК);

- ежеквартально, для организаций, которые перечисляют авансовые платежи ежеквартально, не позднее 25 календарных дней со дня окончания отчетного периода: I квартала, полугодия, девяти месяцев (п. 3 ст. 289 НК);

- ежеквартально, для организаций, которые перечисляют авансовые платежи ежемесячно, исходя из прибыли, полученной в предыдущем квартале, не позднее 25 дней со дня окончания отчетного периода: I квартала, полугодия, девяти месяцев (п. 3 ст. 289 НК);

- ежегодно, для всех организаций – плательщиков налога на прибыль, не позднее 25 марта года, следующего за истекшим годом (п. 4 ст. 289 НК).

- титульный лист (лист 01) с кодом «229»;

- расчет налога на прибыль организаций (лист 02);

- отчет о целевом использовании имущества (в т. ч. денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (лист 07) – при наличии целевых поступлений;

- приложение 1 и приложение 2 к налоговой декларации – если были доходы и расходы, которые отражают в данных приложениях.

! Если НКО получает прибыль, декларацию нужно сдавать ежеквартально. При этом авансовые платежи не платят НКО, если доходы от реализации за предыдущие четыре квартала не превысили в среднем 10 млн руб. за каждый квартал (п. 3 ст. 286 НК).

НДС

НКО на общем режиме обязаны сдавать декларацию по НДС ежеквартально в общем порядке, до 25 числа месяца, следующего за кварталом. Если объекта обложения НДС нет, сдайте только титульный лист и раздел 1 (п. 3 Порядка, утв. приказом ФНС от 29.10.2014 № ММВ-7-3/558). Налоговая декларация по НДС представляется только в электронном виде (п. 5 ст. 174 НК).

- объекта налогообложения по НДС;

- операций по расчетным счетам.

Налог на имущество

НКО на общем режиме сдают декларацию по налогу на имущество не позднее 25 марта года, следующего за истекшим годом (п. 3 ст. 386, п. 1 ст. 379 НК). Исключение – организации, у которых нет основных средств.

Что касается остальных налоговых деклараций, то обязанность по их сдаче зависит от наличия у НКО облагаемого соответствующим налогом объекта.

УСН — Упрощенная система налогообложения

НКО на упрощенке сдают отчетность, обязательную для всех организаций.

Кроме того, НКО на упрощенке сдают ежегодно в налоговую инспекцию декларацию по единому налогу (п. 1 ст. 346.12 НК), не позднее 25 марта года, следующего за истекшим годом (подп. 1 п. 1 ст. 346.23, п. 1 ст. 346.19 НК), не позднее 25-го числа месяца, следующего за месяцем, в котором организация прекратила деятельность, в отношении которой применяла УСН (п. 2 ст. 346.23 НК), не позднее 25-го числа месяца, следующего за кварталом, в котором на основании п.а 4 ст. 346.13 НК организация утратила право на УСН (п. 3ст. 346.23 НК)

! Причем обязанность сдавать декларации по этому налогу не зависит от того, были доходы и расходы в отчетном периоде или нет. Такой вывод следует из положений п.а 1 ст. 346.19 и п.а 1 ст. 346.23 НК.

Декларация по УСН состоит из трех разделов. Первые два раздела заполняют все организации, вне зависимости от формы собственности, применяющие упрощенную систему налогообложения.

Что касается раздела 3 «Отчет о целевом использовании имущества» – то его заполняют некоммерческие организации. Коммерческие организации заполняют этот раздел только в случае получения ими целевых средств.

Если НКО осуществляла коммерческую деятельность, то кроме Раздела 3 нужно заполнить остальные разделы декларации (в зависимости от выбранной системы налогообложения «доходы» или «доходы минус расходы»).

Кроме того, НКО на упрощенке обязаны вести книгу учета доходов и расходов. Об этом сказано в ст. 346.24 НК и п. 1.1 Порядка, утв. приказом Минфина от 22.10.2012 № 135н.

НКО на упрощенке не платят налог на прибыль, налог на имущество и НДС (п. 2 ст. 346.11 НК). Поэтому и сдавать декларации по перечисленным налогам НКО не обязана. Но из этого правила есть исключения:

Отчетность НКО в 2023 году: формы и сроки

Некоммерческий характер фондов, ассоциаций, объединений не дает никаких послаблений по отчетности. Некоммерческие организации (НКО) наравне с коммерческими обязаны сдавать налоговую и бухгалтерскую отчетность, отчетность в Соцфонд и статистику. Кроме того, для некоторых НКО предусмотрены отчеты в Минюст. Если запутались в списках отчетных форм, наша статья — для вас.

Что вы узнаете

Какую отчетность НКО сдавать в налоговую

Некоммерческая организация может применять ОСНО или УСН. Вот список общих отчетов, которые сдают и на общем режиме, и на упрощенке в налоговый орган:

- расчет по форме 6-НДФЛ,

- расчет по страховым взносам (РСВ),

- перссведения о физлицах,

- бухгалтерская (финансовая) отчетность.

Утверждать бухгалтерскую отчетность перед тем, как сдать ее в налоговую, необязательно. Если в организации установлен более поздний срок утверждения отчетности, налоговая примет неутвержденную отчетность.

Аудировать бухгалтерскую отчетность обязаны:

- НКО, у которых на бухгалтерском балансе активы на сумму более 400 млн рублей. Либо годовой доход от предпринимательской деятельности более 800 млн рублей.

- Некоторые категории НКО: иноагенты, кредитные потребительские кооперативы, жилищные накопительные кооперативы, госкорпорации, фонды (кроме государственных и международных), структурные подразделения иностранных НКО.

Аудиторское заключение подавайте вместе с бухгалтерской отчетностью либо в течение 10 рабочих дней с даты заключения, но не позднее 31 декабря по итогам отчетного года.

Отчетность НКО на ОСНО

- бухгалтерский баланс;

- отчет о целевом использовании средств;

- отчет о финансовых результатах — для случаев, когда НКО получила прибыль

Отчетность НКО на УСН

- бухгалтерский баланс;

- отчет о целевом использовании средств;

- отчет о финансовых результатах — для случаев, когда НКО получила прибыль

НКО на упрощенке не сдают:

- Декларации по НДС. Исключение — когда НКО выступает налоговым агентом по НДС. Например, арендует государственное или муниципальное имущество. Тогда придется подать декларацию по НДС. Срок: 25 число по итогам отчетного квартала.

- Декларации по налогу на прибыль.

- Декларации по налогу на имущество организаций. Причем даже при наличии кадастровой недвижимости, потому что начиная с отчетности за 2022 год не нужно декларировать налог по кадастру.

Что представлять в Соцфонд

НКО сдает в Соцфонд отчеты за сотрудников.

| Отчет | Как часто подавать | Срок подачи |

|---|---|---|

| Сведения о стаже | Раз в год по особым категориям сотрудников, а также при выходе сотрудника на пенсию | 25 января по итогам отчетного года, а при выходе на пенсию — в течение 3 календарных дней со дня поступления запроса от СФР или с даты получения от сотрудника заявления о представлении сведений |

| Сведения о трудовой (иной) деятельности | При приеме или увольнении работника, при заключении или расторжении гражданско‑правового договора с физлицом на выполнение работ (оказание услуг) (ГПД, ГПХ) | В течение рабочих суток |

| При кадровых изменениях. Например, при переводе на другую работу, переименовании НКО | 25 число по итогам отчетного месяца | |

| Сведения о взносах на травматизм | Ежеквартально | 25 число по итогам отчетного периода |

Отчетность НКО через интернет в СБИС

Отчетность НКО в Минюст: кто должен предоставлять

- Если за год получили имущество, денежные средства на 3 млн рублей или выше.

- В составе учредителей НКО — иностранные граждане или компании. Либо лица без гражданства.

- В течение года получали от иностранных источников имущество, включая денежные средства.

Если НКО не подпадает ни под один случай из списка выше, отчеты в Минюст сдавать не нужно. Вместо отчетов подайте в произвольной форме:

- заявление о соответствии указанным требованиям;

- уведомление о продолжении деятельности.

Дедлайн — 15 апреля по итогам отчетного года.

Информация для тех, кто не попадает под освобождение от отчетности в Минюст.

Формы и сроки отчетности НКО-иноагентов — в приказе Минюста от 30.09.2021 № 184. Для остальных НКО — в приказе Минюста от 30.09.2021 № 185. Бланки можно скачать на портале Минюста. Так, НКО, которые получили 3 млн рублей и более из отечественных источников, сдают формы:

- № ОН0001 — отчет о деятельности и составе руководителей;

- № ОН0002 — отчет о расходовании средств, полученных от жертвователей;

- № ОН0003 — если НКО получила иностранный капитал или имущество, отчет об объеме полученных средств.

Бывают еще специальные отчеты для отдельных типов НКО. Про такие лучше всего узнавать в местном Управлении Минюста. Например, специальную форму сдают религиозные организации, казачьи общества. Если не сдадите обязательный отчет, на первый раз Минюст должен вынести предупреждение. Информацию о штрафах привели в конце этой статьи.

Что отправлять в Росстат

Узнайте состав статистической отчетности по конкретному НКО на сайте Росстата. Выберите «Респонденты —> Получить данные о кодах и формах». Поиск доступен по ИНН. Если ничего сдавать не нужно, в конце страницы увидите: «Не найдены формы статистической отчетности». Иначе сервис выдаст список отчетов для предоставления, сроки и формы. Обновляет Росстат перечни респондентов и форм ежемесячно.

Сдача отчетности НКО в госорганы через СБИС

Какие отчеты сдавать электронно

Строго в электронном виде сдавайте:

- Бухгалтерскую отчетность;

- Декларации по НДС. Исключение — для налоговых агентов по НДС на упрощенке. Они могут подавать на бумаге;

- Отчеты в Росстат;

- 6-НДФЛ — если физлиц — получателей дохода 10 или больше;

- РСВ, перссведения в ИФНС, сведения в Соцфонд (о взносах на травматизм, трудовой и иной деятельности, стаже) — если застрахованных 11 или больше.

Получается, на бумаге можно сдать считанные отчеты. И только если штат НКО скромный. Поэтому, чтобы не контролировать формат отчетности, удобнее организовать отправку всех отчетов в электронном виде.

В СБИС можно должным образом сдать отчетность НКО во все госорганы, кроме Минюста. В одном окне посмотреть календарь отчетности, сформировать и проверить сведения, заверить документ электронной подписью. А еще — вести бухгалтерский, налоговый и кадровый учет, расчеты с контрагентами.

Какая нулевая отчетность нужна от НКО

Есть отчеты, которые по умолчанию не могут быть нулевыми. Например:

- Бухгалтерская (финансовая) отчетность будет содержать информацию как минимум про уставный фонд.

- Отчеты в статистику в виде анкеты предполагают те или иные ответы.

- Перссведения в налоговую будут содержать данные хотя бы одного сотрудника — руководителя.

Нулевая отчетность (титульный лист не в счет) делится на ту, что нужна контролерам, и ту, которую сдавать не требуется. Например, в ситуации, когда выплат с начала года не было, формируются нулевые 6-НДФЛ. Но инспекторам они не нужны.

Следующие отчеты сдавайте, даже если они получились нулевыми.

- поналогу наприбыль — на ОСНО;

- по УСН — наупрощенке;

- по НДС — на ОСНО, если нет освобождения по ст. 145 НК РФ;

- по налогу на имущество — при наличии объектов налогообложения.

Отчеты за работников:

- РСВ,

- сведения о взносах на травматизм в Соцфонд.

Чтобы не отвлекаться на рутину с нулевками, поручите этот участок работы роботу СБИС. Программа автоматически сформирует отчет. Ошибки, которые могут быть в нулевках из-за так называемого человеческого фактора, исключены. Высвободите время для более важных и сложных задач.

Передать нулевую отчетность СБИС

Ответственность НКО за непредоставление отчетности

За опоздание с отчетностью в ФНС, Соцфонд, Росстат некоммерческая организация несет ответственность как любое юрлицо. Размер санкций смотрите в таблице.

По бухгалтерской и налоговой отчетности проверяющие также могут назначить административный штраф 300—500 руб. должностному лицу организации, которому поручена сдача отчетности НКО. Такой же размер штрафа за непредоставление отчетности в Минюст, если НКО обязана подавать туда отчетность. А вот Росстат может взыскать с должностного лица до 20 000 рублей (50 000 рублей — за повторное нарушение).

| Отчетность НКО | Штраф на организацию |

|---|---|

| В налоговую | |

| Бухгалтерская (финансовая) отчетность | 200 рублей закаждый документ |

| Годовая декларация по налогу на прибыль организаций* | 5% от недоимки по декларации, за каждый полный или неполный месяц просрочки, но не более 30% недоимки. Минимум — 1000 рублей |

| Декларация по УСН* | |

| Декларация по НДС* | |

| Декларация по налогу на имущество организаций* | |

| Промежуточные декларации по налогу на прибыль организаций | 200 рублей за каждый документ |

| 6-НДФЛ* | 1000 рублей закаждый месяц просрочки |

| РСВ* | 5–30% от размера неуплаченных взносов. Минимум — 1000рублей |

| Перссведения о физлицах | 300–500 рублей |

| * За просрочку с отчетом более чем на 20 дней налоговая вправе заблокировать расчетный счет организации до того момента, пока должник не отчитается. | |

| В Соцфонд | |

| Сведения о стаже | 500 рублей за каждого сотрудника |

| Сведения о трудовой (иной) деятельности | 300–500 рублей |

| Сведения о взносах на травматизм | 5–30% от взносов, которые начислили за последние три месяца. Минимум — 1000 рублей |

| В другие госорганы | |

| Отчетность НКО в Минюст | От 3000 до 5000 рублей. При неоднократном (2 года и более) непредставлении отчетности Минюст может инициировать в суде ликвидацию НКО (прекращение деятельности в качестве юрлица) |

| В Росстат | До 70 000 рублей — за первое нарушение, 150 000 рублей — за повторное |

4 самые популярные в России формы НКО

Фонды. Через них чаще всего собирают деньги на лечение, ремонт памятников, покупку продуктов пенсионерам, образование детей-инвалидов. Фонды объединяют собранные пожертвования и распределяют по целям. Фонд может учредить как физическое, так и юридическое лицо. Например, банк «Уралсиб» создал одноименный корпоративный некоммерческий фонд для помощи детям.

Ассоциации (союзы). Объединение людей, которые продвигают свои идеи в конкретной сфере и оказывают коллективную помощь. Например, Всероссийское общество автомобилистов или ассоциация «Юристы за гражданское общество». Ассоциации помогают защитить права своих участников: консультируют по юридическим вопросам, предлагают изменения в законодательстве, защищают в судах.

Общественные и религиозные объединения. Похожи на ассоциации, но отличаются более сложной структурой и территориальной привязкой к городу, региону. Примеры общественных объединений России: «Матери Беслана», Союз журналистов России.

Автономные НКО (АНО). Их создают для оказания услуг в области образования, здравоохранения, культуры, спорта. АНО вправе вести предпринимательскую деятельность, которая соответствует целям устава. Например, автономной НКО может быть частная детская школа или поликлиника. Создать АНО может даже один человек.

О порядке создания НКО

В соответствии со ст. 50 Гражданским кодексом Российской Федерации (далее – ГК РФ), юридические лица в зависимости от целей их создания могут создаваться либо в форме коммерческой организации либо некоммерческой организации (далее — НКО).

Важно учитывать, что некоммерческие организации не имеют права распределять полученную прибыль между участниками, а все полученные средства обязаны направлять на достижение заложенных в уставе целей (ст. 2 Федерального закона «О некоммерческих организациях»).

Согласно ст. 2 Федерального закона «О некоммерческих организациях» некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Вместе с тем, необходимо обратить внимание на то, что с 01.09.2014 вступил в силу Федеральный закон от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации», в связи с которыми положения, касающиеся юридических лиц, в том числе некоммерческих организаций кардинально изменились.

Организационно-правовые формы НКО перечислены в п. 3 ст. 50 ГК РФ. Так, юридическими лица, являющиеся некоммерческими организациями, могут создаваться в организационно-правовых формах:

общественных организаций, к которым относятся в том числе политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), органы общественной самодеятельности, территориальные общественные самоуправления;

общественных движений;

ассоциаций (союзов), к которым относятся в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные, нотариальные палаты;

казачьих обществ, внесенных в государственный реестр казачьих обществ в Российской Федерации;

общин коренных малочисленных народов Российской Федерации;

фондов, к которым относятся в том числе общественные и благотворительные фонды;

учреждений;

автономных некоммерческих организаций;

религиозных организаций;

адвокатских палат;

адвокатских образований (являющихся юридическими лицами).

При чем указанные перечень организационно-правовых форм является закрытым.

Вместе с тем Гражданским кодексом Российской Федерации все юридические лица делятся на два вида корпоративные и унитарные.

Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3 ГК РФ, являются корпоративными юридическими лицами (корпорациями). К ним относятся общественные организации, общественные движения, ассоциации (союзы), казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации. Также согласно параграфу 6 «Некоммерческие корпоративные организации» главы 4 ГК РФ к корпоративным организациям относятся адвокатские палаты и адвокатские образования.

Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами. К ним относятся фонды, учреждения, автономные некоммерческие организации, религиозные организации.

В связи с участием в корпоративной организации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица.

Вместе с тем, основные вопросы, касающиеся деятельности каждой из перечисленных форм некоммерческих организаций, регулируются Федеральным законом от 12.01.1996 N 7-ФЗ «О некоммерческих организациях».

При этом особенности создания, регистрации и деятельности некоммерческих организаций отдельных организационно-правовых форм регулируются такими нормативными правовыми актами как:

Федеральный закон от 19.05.1995 N 82-ФЗ "Об общественных объединениях";

Федеральный закон от 11.07.2001 N 95-ФЗ "О политических партиях";

Федеральный закон от 12.01.1996 N 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности»;

Федеральный закон от 26.09.1997 N 125-ФЗ "О свободе совести и о религиозных объединениях";

Федеральный закон от 05.12.2005 N 154-ФЗ "О государственной службе российского казачества";

Федеральный закон от 20.07.2000 N 104-ФЗ "Об общих принципах организации общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации";

Федеральный закон от 03.11.2006 N 174-ФЗ "Об автономных учреждениях";

Федеральный закон от 17.06.1996 N 74-ФЗ "О национально-культурной автономии";

Федеральный закон от 11.08.1995 N 135-ФЗ "О благотворительной деятельности и благотворительных организациях";

Федеральный закон от 31.05.2002 N 63-ФЗ "Об адвокатской деятельности и адвокатуре в Российской Федерации".

Однако вышеуказанные нормативные акты, исходя из п. 4 ст. 3 Федерального закона от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» применяются постольку, поскольку они не противоречат положениям Гражданского кодекса РФ в редакции указанного закона.

Итак, создание некоммерческой организации условно можно разделить на два больших этапа: 1 этап — подготовка к регистрации НКО и 2 этап — государственная регистрация некоммерческой организации.

Подготовка к регистрации НКО

Некоммерческая организация может быть создана в результате ее учреждения или реорганизации. При этом необходимо отметить, что политические партии, религиозные организации могут быть созданы только путем учреждения, в то время как остальные НКО могут быть созданы и путем реорганизации.

Решение об учреждении некоммерческой организации в результате ее учреждения принимается ее учредителями (учредителем). В соответствии со ст. 50.1 ГК РФ в случае учреждения юридического лица одним лицом решение о его учреждении принимается учредителем единолично. В случае учреждения юридического лица двумя и более учредителями указанное решение принимается всеми учредителями единогласно. При этом в решении об учреждении юридического лица указываются сведения об учреждении юридического лица, утверждении его устава, о порядке, размере, способах и сроках образования имущества юридического лица, об избрании (назначении) органов юридического лица. Кроме того, в решении об учреждении корпоративного юридического лица указываются также сведения о результатах голосования учредителей по вопросам учреждения юридического лица, о порядке совместной деятельности учредителей по созданию юридического лица.

Также, необходимо отметить, что в случае если некоммерческая организация, уставом которой предусмотрено осуществление приносящей доход деятельности, за исключением казенного и частного учреждений, должна иметь достаточное для осуществления указанной деятельности имущество рыночной стоимостью не менее минимального размера уставного капитала, предусмотренного для обществ с ограниченной ответственностью, то есть не менее 10000 руб. (п. 5 ст. 50 ГК РФ).

Правоспособность юридического лица возникает с момента внесения в единый государственный реестр юридических лиц сведений о его создании и прекращается в момент внесения в указанный реестр сведений о его прекращении (п. 3 ст. 49).

Вместе с тем Федеральный закон «Об общественных объединениях» допускает создание и осуществления деятельности общественных объединений без государственной регистрации, но в таком случае общественное объединение не приобретает статуса юридического лица.

Таким образом, создаваемые гражданами общественные организации могут регистрироваться в порядке, предусмотренном законодательством РФ, и приобретать права юридического лица либо функционировать без государственной регистрации и приобретения прав юридического лица.

Итак, подготовка к регистрации НКО, как правило, начинается с инициативы учредителей. В соответствии со ст. 15 Федерального закона «О некоммерческих организациях» учредителем НКО может быть практически любой дееспособный гражданин России, лицо, не имеющее гражданства, или иностранный гражданин, законно находящийся на территории РФ, а также юридическое лицо.

В соответствии с п. 1.2 ст. 15 вышеуказанного закона Учредителями НКО не могут быть:

1) иностранный гражданин или лицо без гражданства, в отношении которых в установленном законодательством Российской Федерации порядке принято решение о нежелательности их пребывания (проживания) в Российской Федерации;

2) лицо, включенное в перечень в соответствии с пунктом 2 статьи 6 Федерального закона от 7 августа 2001 года N 115-ФЗ "О противодействии легализации (отмыванию) денежных средств, полученных преступным путем, и финансированию терроризма";

3) общественное объединение или религиозная организация, деятельность которых приостановлена в соответствии со статьей 10 Федерального закона от 25 июля 2002 года N 114-ФЗ "О противодействии экстремистской деятельности"

4) лицо, в отношении которого вступившим в законную силу решением суда установлено, что в его действиях содержатся признаки экстремистской деятельности;

5) лицо, которое не соответствует предъявляемым к учредителям (участникам, членам) некоммерческой организации требованиям федеральных законов, определяющих правовое положение, порядок создания, деятельности, реорганизации и ликвидации некоммерческих организаций отдельных видов.

6) лицо, которое ранее являлось руководителем или входило в состав руководящего органа общественного или религиозного объединения либо иной организации, в отношении которых по основаниям, предусмотренным Федеральным законом "О противодействии экстремистской деятельности" либо Федеральным законом от 6 марта 2006 года N 35-ФЗ "О противодействии терроризму", судом принято вступившее в законную силу решение о ликвидации или запрете деятельности, не может быть учредителем некоммерческой организации в течение десяти лет со дня вступления в законную силу соответствующего решения суда.

НКО может быть учреждена одним лицом, за исключением случаев учреждения ассоциаций (союзов) и иных случаев, предусмотренных федеральным законом.

Так, например, в соответствии с Федеральным законом «Об общественных объединениях» учредителями общественных организаций должны выступать не менее 3 физических лиц. В состав учредителей наряду с физическими лицами могут входить юридические лица — общественные организации. А, например, в случае создания юридического лица в организационно-правовой форме учреждения – соучредительство нескольких лиц не допускается.

Выбор наименования НКО

При подготовке к регистрации НКО стоит серьезно подойти к выбору наименования, поскольку неправильно подобранное для организации наименование и невыполнение всех предъявляемых к нему требований может стать причиной отказа в государственной регистрации.

Законодательно требования к наименованию НКО определены, ст. 54 ГК РФ, ст. 4 Федерального закона «О некоммерческих организациях»: некоммерческая организация имеет наименование, содержащее указание на ее организационно-правовую форму и характер деятельности. Например: Благотворительный фонд поддержки и развития образования «Стратегия».

Вместе с тем нормами ГК РФ установлено, что, когда законом предусмотрена возможность создания вида юридического лица, в наименовании организации делается указание только на такой вид. Так, например, в наименовании политической партии, указание на организационно-правовую форму – общественная организация, не требуется.

Что касается организационно-правовой формы «учреждение», то необходимо обратить внимание на то, что ч. 2 ст. 123.21. Гражданского кодекса, ст. 9 Федерального закона «О некоммерческих организациях» установлено, что учреждение, созданное гражданином или юридическим лицом – это частное учреждение.

Следовательно, если некоммерческая организация создана в форме частного учреждения, то в наименовании организации должны содержаться слова «частное учреждение».

Согласно ст. 28 Федерального закона «Об общественных объединениях» официальное наименование общественной организации, общественного движения, помимо указания на его организационно-правовую форму и характер деятельности, должно содержать указание на территориальную сферу, в которой она будет работать.

В этой связи необходимо учитывать, что в соответствии со ст. 14 названного федерального закона объединения признаются:

общероссийским, если объединение работает и имеет свои филиалы и представительства на территории более половины субъектов РФ;

межрегиональным, если объединение работает и имеет свои филиалы и представительства на территории менее половины субъектов РФ;

региональным, если объединение работает в пределах одного субъекта РФ;

местным, если объединение работает в пределах территории одного органа местного самоуправления.

Например: Хакасская региональная организация по защите прав потребителей «Правовед».

Черногорская общественная организация поддержки инвалидов «Надежда».

Некоммерческим организациям также разрешено иметь сокращенное наименование (исключением являются религиозные организации, которые согласно п. 8 ст. 8 Федерального закона «О свободе совести и о религиозных объединениях» обязаны указывать свое полное наименование при осуществлении деятельности).

Следует учесть, что использование личных имен граждан, полного наименования иного юридического лица как части собственного наименования, символики, защищенной законодательством Российской Федерации об охране интеллектуальной собственности или авторских прав возможно только при условии документального подтверждения правомочности их применения.

Кроме того, существуют строгие ограничения на использование официального наименования нашей страны – Россия или Российская Федерация, а также слов, производных от этого наименования. Использование в наименовании некоммерческой организации официального наименования Российская Федерация или Россия, а также слов, производных от этого наименования, допускается по разрешению, выдаваемому в порядке, установленном постановлением Правительства Российской Федерации от 24.09.2010 № 753 "Об утверждении Правил выдачи разрешения на включение в наименование некоммерческой организации официального наименования "Российская Федерация" или "Россия", а также слов, производных от этого наименования".

Необходимо отметить, что официальное наименование Российская Федерация или Россия, а также слова, производные от этого наименования, могут использоваться без разрешения, в наименованиях:

1) централизованных религиозных организаций, структуры которых действовали на территории Российской Федерации на законных основаниях на протяжении не менее пятидесяти лет на момент обращения такой религиозной организации с заявлением о государственной регистрации;

2) некоммерческих организаций, созданных на основании федеральных законов, а также в соответствии с актами Президента Российской Федерации или Правительства Российской Федерации;

3) общероссийских общественных объединений;

4) структурных подразделений общероссийских общественных объединений в случае использования в наименованиях указанных структурных подразделений полного наименования такого общественного объединения;

5) некоммерческих организаций, единственным учредителем которых является юридическое лицо, созданное на основании актов Президента Российской Федерации, актов Правительства Российской Федерации, или юридическое лицо, использующее в своем наименовании официальное наименование Российская Федерация или Россия, а также слова, производные от этого наименования, в силу закона или в соответствии с разрешением, полученным в порядке, установленном Правительством Российской Федерации, в случае использования в наименованиях указанных некоммерческих организаций полного наименования учредившего их юридического лица;

6) общероссийских и общероссийских отраслевых (межотраслевых) объединений работодателей.

Также важно учитывать, что согласно подп. 3 п. 1 ст. 23.1 Федерального закона «О некоммерческих организациях» предписывается отказывать в государственной регистрации НКО, если наименование некоммерческой организации оскорбляет нравственность, национальные и религиозные чувства граждан.

Что касается исключительного права на использование наименования, то п. 1 ст. 4 Федерального закона «О некоммерческих организациях имеется положение: «Некоммерческая организация, наименование которой зарегистрировано в установленном порядке, имеет исключительное право его использования». Таким образом, после регистрации НКО никакая другая организация не будет иметь прав на его использование.

Необходимо отметить, что к некоторым видам НКО федеральными законами могут устанавливаться специальные требования к наименованиям НКО, так в частности наименование образовательной организации должно содержать указание на ее организационно- правовую форму и тип образовательной организации (ч. 5 ст. 23 Федерального закона от 0912.2012 № 273-ФЗ «Об образовании в Российской Федерации»). Типы образовательных организаций установлены в части 2 статьи 23 Федерального закона «Об образовании в Российской Федерации».

Также в наименовании образовательной организации могут использоваться наименования, указывающие на особенности осуществляемой образовательной деятельности (уровень и направленность образовательных программ, интеграция различных видов образовательных программ, содержание образовательной программы, специальные условия их реализации и (или) особые образовательные потребности обучающихся), а также дополнительно осуществляемые функции, связанные с предоставлением образования (содержание, лечение, реабилитация, коррекция, психолого-педагогическая поддержка, интернат, научно-исследовательская, технологическая деятельность и иные функции).

Выбор адреса организации

Перед тем как начать процедуру регистрации НКО, необходимо определиться с адресом организации.

В соответствии со ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" в Едином государственном реестре юридических лиц (ЕГРЮЛ) в обязательном порядке должны содержаться сведения об адресе, по которому осуществляется связь с юридическим лицом.

При этом, п. 3 ст. 54 ГК РФ установлено, что в едином государственном реестре юридических лиц должен быть указан адрес юридического лица в пределах места нахождения юридического лица.

Место нахождения юридического лица определяется местом его государственной регистрации на территории Российской Федерации путем указания наименования населенного пункта (муниципального образования). Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, уполномоченных выступать от имени юридического лица в силу закона, иного правового акта или учредительного документа, если иное не установлено законом о государственной регистрации юридических лиц (п. 2 ст. 54 ГК РФ).

Законодательно не запрещается использовать в качестве адреса (места нахождения) НКО жилое помещение.

Вместе с тем, необходимо отметить, что ст. 54 Гражданского кодекса Российской Федерации установлено, что юридическое лицо несет риск последствий неполучения юридически значимых сообщений, доставленных по адресу, указанному в едином государственном реестре юридических лиц, а также риск отсутствия по указанному своего органа или представителя. Сообщения, доставленные по адресу, указанному в едином государственном реестре юридических лиц, считаются полученными юридическим лицом, даже если оно не находится по указанному адресу.

Порядок управления НКО

На этапе создания и подготовки документов к государственной регистрации некоммерческой организации необходимо определиться с порядком управления НКО.

Особенности управления относительно каждой организационно-правовой формы установлены нормами Гражданского кодекса Российской Федерации.

В соответствии с п. 4 ст. 52 ГК РФ устав юридического лица должен содержать сведения в том числе и о порядке управления деятельностью юридического лица, а также другие сведения, предусмотренные законом для юридических лиц соответствующих организационно-правовой формы и вида.

Также нормами ГК РФ установлено, что порядок образования и компетенция органов юридического лица определяются законом и учредительным документом.

Пунктом 1 ст. 28 Федерального закона «О некоммерческих организациях» определено, что структура, компетенция, порядок формирования и срок полномочий органов управления некоммерческой организацией, порядок принятия ими решений и выступления от имени некоммерческой организации устанавливаются учредительными документами некоммерческой организации в соответствии с настоящим Федеральным законом и иными федеральными законами.

В отношении корпоративных некоммерческих организаций (далее — корпорация) ст. 65.3 ГК РФ установлено, что высшим органом корпорации является общее собрание ее участников. В некоммерческих корпорациях с числом участников более ста высшим органом может являться съезд, конференция или иной представительный (коллегиальный) орган, определяемый их уставами в соответствии с законом. Пунктом 2 ст. 65.3 ГК РФ установлена исключительная компетенция высшего органа корпорации.

Также в корпорации образуется единоличный исполнительный орган (директор, генеральный директор, председатель и т.п.). Уставом корпорации может быть предусмотрено предоставление полномочий единоличного исполнительного органа нескольким лицам, действующим совместно, или образование нескольких единоличных исполнительных органов, действующих независимо друг от друга (абзац третий пункта 1 статьи 53). В качестве единоличного исполнительного органа корпорации может выступать как физическое лицо, так и юридическое лицо.

В случаях, предусмотренных ГК РФ, другим законом или уставом корпорации, в корпорации образуется коллегиальный исполнительный орган (правление, дирекция и т.п.).

Наряду с исполнительными органами, указанными выше, в корпорации может быть образован в случаях, предусмотренных ГК РФ, другим законом или уставом корпорации, коллегиальный орган управления (наблюдательный или иной совет), контролирующий деятельность исполнительных органов корпорации и выполняющий иные функции, возложенные на него законом или уставом корпорации. Лица, осуществляющие полномочия единоличных исполнительных органов корпораций, и члены их коллегиальных исполнительных органов не могут составлять более одной четверти состава коллегиальных органов управления корпораций и не могут являться их председателями.

При этом необходимо помнить, что ГК РФ также устанавливает некоторые особенности управления той или иной организации в зависимости от ее организационно-правовой формы.

Кроме того, общие положения касающиеся управления некоммерческих организаций также установлены нормами ст. 29 Федерального закона «О некоммерческих организациях».

Конструируя порядок управления НКО важно определить должностное лицо, которое будет без доверенности действовать от имени организации. Сведения о таком лице в соответствии со ст. 5 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей", как и сведения об адресе, подлежат обязательному включению в ЕГРЮЛ.

Выбор видов деятельности НКО

Следующий этап подготовки — определение видов деятельности. Все выбранные виды деятельности должны соответствовать целям создания НКО, определенным учредительными документами.

В соответствии с п. 1 ст. 24 Федерального закона «О некоммерческих организациях» некоммерческая организация может осуществлять один вид деятельности или несколько видов деятельности, не запрещенных законодательством Российской Федерации и соответствующих целям деятельности некоммерческой организации, которые предусмотрены ее учредительными документами.

Отдельно стоит сказать о предпринимательской деятельности.

П. 2 ст. 24 Федерального закона «О некоммерческих организациях» закреплено, что некоммерческая организация может осуществлять предпринимательскую и иную приносящую доход деятельность.

Однако в соответствии с Гражданским кодексом РФ с изменениями, вступившими в силу с 01.09.2013, некоммерческие организации могут осуществлять приносящую доход деятельность, если это предусмотрено их уставами, лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если это соответствует таким целям.

Таким образом, организации могут осуществлять приносящую доход деятельность отвечающую следующим условиям:

1. Если это предусмотрено их уставом;

2. Только для достижения целей, ради которых они созданы;

3. Если эта деятельность соответствует целям, ради которых она создана.

Необходимо также отметить, что исходя из п. 1 ст. 24 Федерального закона «О некоммерческих организациях» устав образовательной организации должен содержать закрытый перечень видов деятельности, которых она осуществляет.

Кроме того, в Едином государственном реестре юридических лиц должны в обязательном порядке содержаться сведения о видах деятельности каждого зарегистрированного на территории России юридического лица, а некоммерческая организация – это юридическое лицо. Поэтому в заявлении о государственной регистрации НКО при создании указываются все виды деятельности, которыми предполагает заниматься некоммерческая организация.

«Общероссийский классификатор видов экономической деятельности» утвержден Постановлением Госстандарта РФ от 06.11.2001 № 454-ст "О принятии и введении в действие ОКВЭД".

Если через некоторое время НКО решит начать работу по новым видам деятельности или прекратить работу по ранее заявленным, необходимо будет подать заявление о внесении соответствующих изменений в ЕГРЮЛ.

Разработка учредительных документов

После того как все основные вопросы, касающиеся создания некоммерческой организации, решены, можно приступать к разработке учредительных документов НКО.

Исходя из п. 1 ст. 52 ГК РФ все некоммерческие, действуют на основании уставов, которые утверждаются их учредителями (участниками).

Учредители (участники) юридического лица вправе утвердить регулирующие корпоративные отношения (пункт 1 статьи 2) и не являющиеся учредительными документами внутренний регламент и иные внутренние документы юридического лица.

Тогда во внутреннем регламенте и в иных внутренних документах юридического лица могут содержаться положения, не противоречащие учредительному документу юридического лица.

Общие требования к учредительным документам для всех видов некоммерческих организаций установлены п. 4 ст. 52 ГК РФ, а также п. 3 ст. 14 Федерального закона «О некоммерческих организациях», согласно которым устав должен содержать следующие сведения:

наименование некоммерческой организации, содержащее указание на характер ее деятельности и организационно-правовую форму;

место нахождения некоммерческой организации;

порядок управления деятельностью;

предмет и цели деятельности;

сведения о филиалах и представительствах;

права и обязанности членов, условия и порядок приема в члены некоммерческой организации и выхода из нее (в случае, если некоммерческая организация имеет членство);

источники формирования имущества некоммерческой организации, порядок внесения изменений в учредительные документы некоммерческой организации;

порядок использования имущества в случае ликвидации некоммерческой организации и иные положения, предусмотренные Федеральным законом «О некоммерческих организациях» и иными федеральными законами.

В зависимости от организационно правовой формы некоммерческой организации перечень необходимых для учредительных документов сведений может меняться.

Так, например, требования к содержанию устава общественной организации содержаться также в ст. 20 Федерального закона «Об общественных объединениях», а ст. 25 Федерального закона от 09.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» содержит перечень положений, которые в обязательном порядке указываются в уставе образовательной организации.

Следует подчеркнуть, что п. 2 ст. 14 Федерального закона «О некоммерческих организациях» устанавливает обязательность исполнения требований учредительных документов некоммерческой организации для самой некоммерческой организацией, ее учредителей (участников).

Процедура регистрации НКО

Правовые основы регистрации некоммерческих организаций закреплены ст. 13.1 Федерального закона «О некоммерческих организациях», а также Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В Республике Хакасия органом, осуществляющим регистрацию некоммерческих организаций, является Управление Министерства юстиции Российской Федерации по Республике Хакасия (далее — Управление).

В настоящее время регистрация некоммерческих организаций осуществляется в соответствии с порядком, установленным Административным регламентом предоставления Министерством юстиции Российской Федерации государственной услуги по принятию решения о государственной регистрации некоммерческих организаций, утвержденным приказом Минюста России от 30.12.2011 № 455.

Общая суть и сроки процедуры регистрации НКО таковы:

1) в течение 3 месяцев после принятия решения учредителями о создании некоммерческой организации необходимо собрать требуемый пакет документов и представить его в Управление. В соответствии с п. 5 ст. 13.1 Федерального закона «О некоммерческих организациях» для государственной регистрации некоммерческой организации при ее создании необходимы документы:

— заявление о государственной регистрации юридического лица при создании по форме № Р11001, утвержденной приказом Федеральной налоговой службы от 25.01.2012 № ММВ-7-6/25@, с обязательным заполнением сведений об учредителях, об адресе (о месте нахождения) постоянно действующего органа некоммерческой организации, по которому осуществляется связь с некоммерческой организацией, о физическом лице, имеющим право действовать без доверенности от имени юридического лица, сведения о кодах по Общероссийскому классификатору видов экономической деятельности, о заявителе (в двух экземплярах);

— учредительные документы некоммерческой организации в трех экземплярах;

— решение об учреждении некоммерческой организации и об утверждении ее устава; о порядке, размере, способах и сроках образования имущества организации; об избрании (назначении) органов (в двух экземплярах);

— документ об уплате государственной пошлины (размер гос. пошлины установлен главой 25.3 Налогового кодекса Российской Федерации (в том числе статьей 333.33), а именно -за государственную регистрацию юридического лица, — 4000 руб.; за государственную регистрацию политической партии, а также каждого регионального отделения политической партии – 3500 руб.; за государственную регистрацию общероссийских общественных организаций инвалидов и отделений, являющихся их структурными подразделениями, — 1400 руб.

— при использовании в наименовании некоммерческой организации имени гражданина, символики, защищенной законодательством Российской Федерации об охране интеллектуальной собственности или авторских прав, а также полного наименования иного юридического лица как части собственного наименования — документы, подтверждающие правомочия на их использование (в двух экземплярах);

— выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иной равный по юридической силе документ, подтверждающий юридический статус учредителя — иностранного лица (в двух экземплярах).

2) Управлением проводится правовая экспертиза принятых документов, то есть они проверяются на соответствие действующему законодательству Общий срок предоставления государственной услуги, без учета времени на исполнение функций налоговым органом, не должен превышать: 33 дней в отношении общественных объединений, 30 дней- политических партий, одного месяца и трех дней или шести месяцев и трех дней (при проведении государственной религиоведческой экспертизы) – религиозных организаций и 17 рабочих дней – иных некоммерческих организаций.

При принятии решения о приостановлении государственной регистрации некоммерческой организации течение указанного срока прерывается не более чем на три месяца.

3) если вопрос решился положительно, то Управление принимает решение о государственной регистрации некоммерческой организации и направляет документы в налоговый орган для внесения записи в Единый государственный реестр юридических лиц, а если отрицательно, то в адрес заявителя направляется уведомление об отказе в государственной регистрации;

4) в течение 5 рабочих дней налоговый орган вносит соответствующую запись в ЕГРЮЛ, а затем не позднее рабочего дня следующего за днем внесения такой записи, сообщает об этом в Управление;

5) далее Управление в течение 3 рабочих дней выдает документы заявителю: свидетельство о государственной регистрации некоммерческой организации, учредительные документы, документы, подтверждающие внесение записи в Единый государственный реестр юридических лиц.

Для завершения процесса регистрации новая некоммерческая организация должна изготовить печать, открыть расчетный счет в банке, получить коды статистики, встать на учет в Пенсионном фонде, Фонде социального страхования.

Отдельно хочется сказать о том, что получение государственной услуги по принятию решения о государственной регистрации некоммерческих организаций теперь возможно и в электронной форме на Едином портале государственных и муниципальных услуг www.gosuslugi.ru (далее — портал).

Услуга становится доступной для заявителя после прохождения процедуры аутентификации на портале.

При этом для получения государственной услуги в электронном виде, в том числе государственной регистрации некоммерческих организаций, необходимо иметь усиленную квалифицированную подпись, которой подписываются файлы с образами направляемых в регистрирующий орган документов.

В случае отсутствия (у заявителя) усиленной квалифицированной электронной подписи подача документов в электронном виде может осуществляться нотариусом.

Кроме того, в соответствии с пунктом 4 статьи 333.35 Налогового кодекса Российской Федерации размеры государственной пошлины в случае совершения указанных юридически значимых действий с использованием единого портала государственных и муниципальных услуг и получением результата услуги в электронной форме применяются с учетом коэффициента 0,7, а именно размер государственной пошлины при создании некоммерческой организации уменьшается до 2800 рублей.

Вся необходимая информация для заявителей, связанная с вопросами подготовки документов и регистрации некоммерческих организаций, размещена на официальном сайте Управления to19.minjust.ru непосредственно в разделе отдела по делам некоммерческих организаций: перечни, формы, образцы документов и требования к их оформлению; информация о размере государственной пошлины; основания для отказа в государственной регистрации; анализ наиболее часто встречающихся ошибок, допускаемых заявителями при оформлении документов, представляемых для государственной регистрации некоммерческих организаций; порядок информирования о ходе исполнения государственной функции, порядок получения консультаций и графики приема заявителей.

Специалист–эксперт отдела по делам некоммерческих организаций Управления Министерства юстиции