Инвестирование в будущее: брокерский счет для ребенка

Все мы часто задумываемся о будущем, что-то планируем, копим. На определенном этапе жизни возникает вопрос о будущем своего ребенка. Чем он будет заниматься после школы? Где будет жить? Где учиться? Решать эти вопросы проще, когда есть накопления, специально созданные для таких задач.

Да, когда у вас большой доход, который позволяет не волноваться о будущем детей, это хорошо. Но не факт, что так будет всегда, никто не защищен от непредвиденных обстоятельств. Поэтому для гарантии если не светлого будущего ребенка, то хотя бы стартовой площадки во взрослую жизнь, есть смысл завести инвестиционный портфель для ребенка. В целом, накопить можно и с помощью вклада, но, как показывает история, на фондовом рынке доходность больше.

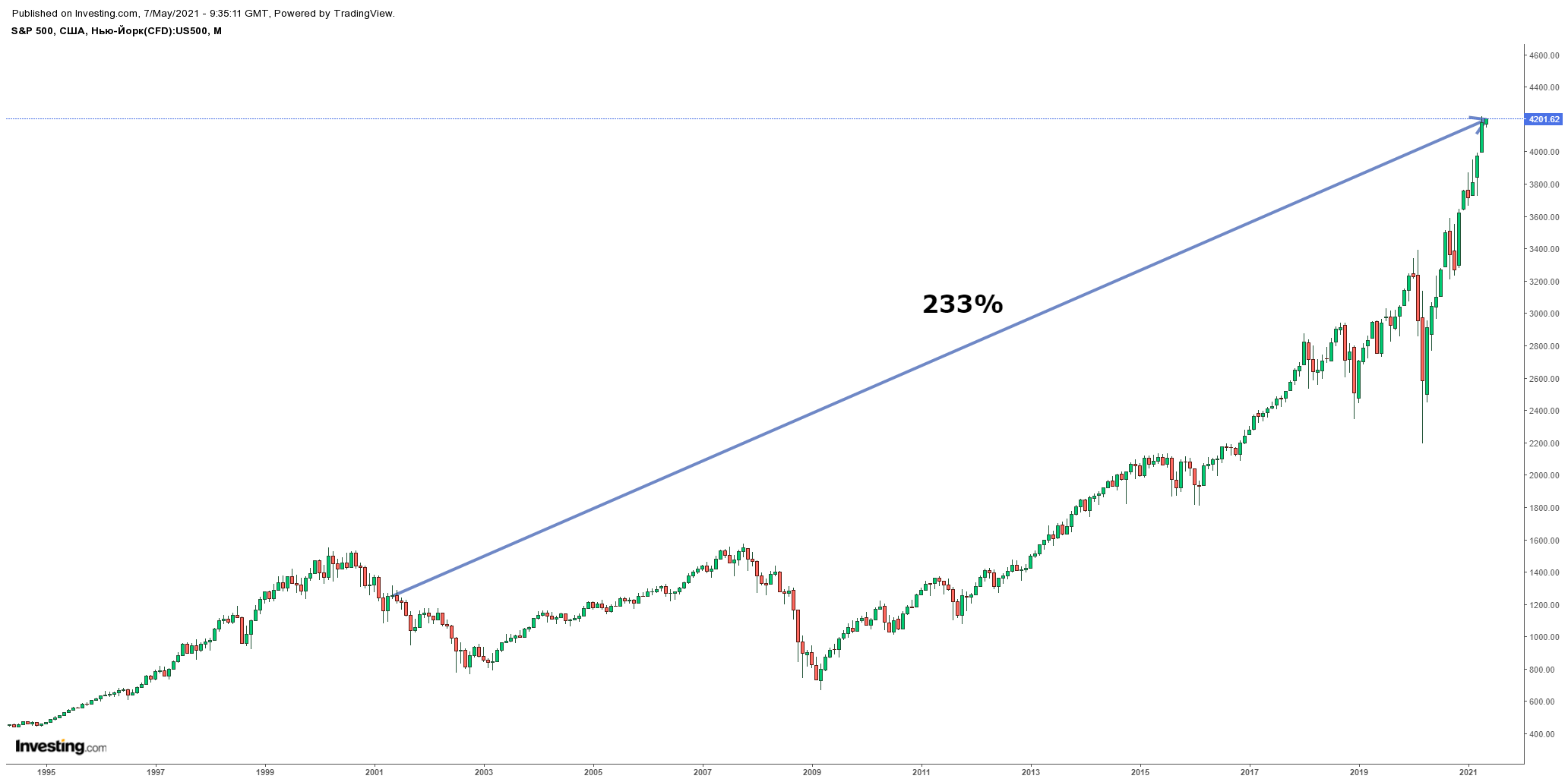

Среднегодовая доходность индекса S&P 500 за 20 лет составила 13,12% в долларах. Индекс можно рассматривать как экспозицию на американскую экономику в целом.

В свою очередь среднегодовая доходность индекса Московской биржи, куда входят крупнейшие компании России, составила 32,5%. Важно уточнить, что это доходность в рублях. А как мы знаем, у нашей валюты есть вредная привычка постоянно девальвироваться.

Индекс РТС — это долларовый аналог индекса Мосбиржи. Его среднегодовая доходность за 20 лет составила 21,9%.

Фактически, за 20 лет доходность российского фондового рынка оказалось больше, чем американского. Но если посмотреть на графики, видно, что отечественный рынок в долларовом выражении намного волатильнее и прибыль сильно зависит от точки входа.

Если рассматривать доходность за другие сроки, то американский рынок впереди.

Доходность за 5 лет

Доходность за 10 лет

Доходность за 15 лет

Доходность за 20 лет

S&P 500

РТС

На чье имя открывать счет?

Для того, чтобы инвестировать на фондовом рынке, необходимо открыть брокерский счет или ИИС. И тут возникает вопрос: на чье имя оформлять счет? На себя или на ребенка? Давайте рассмотрим оба варианта.

Открытие счета на имя ребенка

Зачем это необходимо? С юридической точки зрения, все активы на счете будут принадлежать непосредственно ребенку, и претендовать на них никто не может. Они также не будут участвовать в разделе при бракоразводном процессе. Также инвестиционный счет необходимо открыть в случае, если ребенок получил наследство в виде ценных бумаг.

С точки зрения воспитания ребенка, инвестиционный счет поможет развить чувство ответственности и навыки управления финансами.

Если обучать ребенка основам финансовой грамотности с ранних лет, то рано или поздно возникнет вопрос о его самостоятельной торговле/инвестировании. Вот, что стоит учесть, если хотите открыть ребенку брокерский счет:

До 14 лет. В теории открыть счет и торговать можно, но для совершения каждой сделки понадобится разрешение органов опеки.

От 14 до 18 лет. Ребенок уже может открыть счет с письменным согласием родителей и начать торговать.

После 18 лет уже можно самостоятельно открывать счет и спокойно торговать.

На практике не так много брокеров готовы открывать счет на имя ребенка. Я нашел несколько компаний, позволяющих это сделать:

1. «Финам»

Брокер позволяет открыть счет на ребенка с 14 лет. Для этого необходимо приехать в офис компании со свидетельством о рождении и написать разрешение на самостоятельное проведение сделок. После этого ребенок может сам торговать на фондовом рынке. Причем можно открыть как брокерский счет, так и ИИС. С помощью ИИС, оформленного на ребенка, родители не смогут увеличить размер собственного вычета. Но зато можно воспользоваться освобождением от уплаты налога по типу ИИС типа «Б».

2. «Фридом Финанс»/ Nettrader

Брокер Nettrader объединился с «Фридом Финанс» и теперь это одна организация, которая позволяет открывать счет на имя ребенка по достижению им 14 лет. Открытие может проходить и дистанционно, для этого потребуется паспорт родителя, письменное разрешение на совершение сделок и свидетельство о рождении.

3. «Актив»

Брокер от УК «Доход». У данной компаний, пожалуй, самый интересный продукт по нашей сегодняшней теме — «Детский инвестиционный портфель». Позволяет открыть счет на имя ребенка с момента получения свидетельства о рождении. До достижения 14 лет, все операции по счету проводят родители или законные представители. После 14 лет ребенок может самостоятельно проводить сделки. Важная особенность данного продукта — денежные средства можно снять со счета только по достижению ребенком 18 лет. До этого момента снять деньги возможно только с разрешением органа опеки. Для этого нужно доказать, что средства пойдут на нужды ребенка. Минимальные первичный взнос — 10 тыс. рублей, пополнения возможны от 1 тыс. рублей. Для инвестирования доступны ценные бумаги на Московской бирже и ПИФы компании «Доход».

Открытие счета на имя родителей

В этом случае процесс инвестирования значительно упрощается. Если у вас уже есть брокерский счет, лучше открыть второй или сделать субсчет. Так будет проще отделять сбережения на будущее ребенка от прочих, а также будет меньше соблазна воспользоваться ими для других целей. Открытие счета на свое имя никак не отнимает у детей возможности участвовать в процессе инвестирования.

Никто не мешает вам вводить ребенка в курс дела, рассказывать что вы покупаете и зачем. Когда у него появится собственное представление об инвестициях, он может начать торговать со счета, оформленного на вас. По достижению 18 лет, можно открыть личный счет и передать ценные бумаги путем дарения, либо продать их полностью и потратить средства на реализацию поставленных ранее целей.

Во что и как инвестировать?

Как мы уже поняли из сравнения доходностей, спокойнее инвестировать в американский фондовой рынок. Это поможет избежать обесценивание рубля и даст хорошую потенциальную доходность. Российский рынок тоже пригоден для долгосрочных инвестиций, если грамотно подбирать моменты для покупок.

Чаще всего инвестиции на будущее ребенка рассматриваются как долгосрочные (от 5 лет) и предусматривают регулярное пополнение, поэтому лучше всего использовать ETF на акции и облигации. Во-первых, не нужно тратить много времени на подбор отдельных бумаг. Во-вторых, это минимизирует риски за счет диверсификации по компаниям.

Есть смысл вкладываться в фонды, повторяющие широкий индекс (S&P 500, NASDAQ, Russell 1000), так как в них представлены крупнейшие компании из разных отраслей. Можно вкладываться и в акции отдельных компаний, но для этого нужно потратить определенное время на знакомство с их бизнесом. Если мы рассматриваем пассивное долгосрочное инвестирование, стоит выбирать такие компании, которые будут актуальны и востребованы и через 10 лет. Это могут быть отраслевые гиганты, как Apple, Google, JP Morgan и Procter and Gamble или перспективные новички из стремительно развивающихся секторов, таких как возобновляемая энергетика, кибербезопасность или финтех.

Соотношение инструментов инвестирования стоит подбирать в соответствии с целями и сроком:

1-3 года. В такие сроки сложно кратно увеличить капитал без риска его потери. Обычно инвестирование на несколько лет предполагает сохранение капитала или его умеренный рост. Например, родители незадолго до окончания ребенком школы накопили большую часть средств для оплаты обучения в вузе. Для того, чтобы деньги не лежали без дела и приносили прибыль, решили вложить их. Так как это накопления под конкретную цель, потерять их нельзя. Следовательно, при составлении портфеля большую долю средств лучше направить на покупку коротких, средних облигаций с подходящим сроком погашения (в нашем случае через 1-3 года). Если у вас нет навыков по отбору облигаций, можно купить биржевой фонд, который в них инвестирует. Небольшую часть средств можно направить в фонды, инвестирующие в широкий индекс.

5-10 лет. Такой срок уже позволяет значительно увеличить капитал за счет эффекта сложного процента. На данном этапе разумнее вкладываться в акции и облигации в равной пропорции. Это позволит капиталу расти и при этом минимизировать риски.

более 10 лет. При таком сроке инвестирования экономические и политические риски минимизируются. Исходя из истории, даже в случае наступления кризиса за 10-15 лет рынки восстанавливаются. Большую часть портфеля можно составлять из акций, остальное инвестировать в облигации в качестве подушки безопасности. Во время падения рынков денежные средства от продажи облигаций можно направить на покупку просевших акций. Ближе к концу срока инвестирования имеет смысл перекладываться в более надежные инструменты, чтобы зафиксировать результат и избежать сильных колебаний.

Важный момент — это регулярность инвестирования. Оптимально пополнять портфель раз в месяц или квартал. В моменты просадки рынка, можно инвестировать больше средств, чем обычно, а, когда рынок на максимумах — придерживать часть кэша. Это позволит добиться большей доходности.

На мой взгляд, самый оптимальный вариант для инвестирования в будущее ребенка — это открытие счета на имя родителя, так как это проще и также позволяет ребенку участвовать в процессе. Важно соблюдать дисциплину: регулярно пополнять счет, и не использовать средства не по назначению. Для определенных целей подойдет и продукт от компании Актив, например, если вы понимаете, что деньги вам не понадобятся раньше, чем ребенку исполнится 18 лет.

Но все-таки самое важное — это обучение детей финансовой грамотности, которое позволит им грамотно распоряжаться деньгами, ценить заработанное своим и родительским трудом.

Со скольки лет можно инвестировать

Сегодня инвестиционная грамотность важна для каждого ребенка. Умение правильно распоряжаться деньгами убережет его от многих рисков, даст возможность получать дополнительный доход или поможет выбрать профессию. Дети должны учиться правильно вкладывать деньги, уметь ставить цели и вырабатывать стратегии для их достижения. Начинать инвестировать можно уже с 14 лет под надзором взрослых, а с 18 лет полностью самостоятельно.

Со сколько лет можно инвестировать

В соответствии с требованиями Гражданского Кодекса РФ дети получают полномочия на совершение сделок в соответствии с возрастом:

- подростки до 14 лет не могут самостоятельно совершать сделки, ответственность за них лежит на родителях и опекунах;

- в возрасте от 14 до 18 лет можно совершать сделки самостоятельно, но с разрешения законных представителей – родителей или опекунов;

- с 18 лет человек может самостоятельно распоряжаться денежными средствами, открывать вклады, брокерские счета, покупать недвижимость и т. д.

Есть особенности в зависимости от способа вложений:

- Открыть банковский вклад на ребенка любого возраста могут его законные представители, в возрасте с 14 до 18 лет ребенок сможет это сделать полностью самостоятельно, но снимать деньги с него можно будет только с разрешения родителей или опекунов.

- Стандартно брокерские счета открывают с 18 лет, есть брокерские компании, открывающие счета с 14 лет, но потребуется письменное согласие родителей, оформленное в офисе компании.

- Если ребенок сильно интересуется инвестициями, родители открывают брокерский счет на себя, чтобы он смог под контролем проводить сделки.

- Ребенок с 14–16 лет сможет самостоятельно заплатить за обучение и пройти онлайн-курсы по выбранной специальности.

Как учить детей и подростков инвестициям

Учить детей правильно распоряжаться деньгами нужно с раннего детства. Уже с 4–5 лет ребенок должен понимать ценность денег, уметь накапливать деньги для крупной покупки. Самым простым способом обучения является приобретение копилки. В нее можно откладывать деньги, постепенно собирая на долгожданный телефон, планшет или велосипед. Ребенок будет понимать, что тратить сразу все полученные деньги нецелесообразно, лучше подкопить и приобрести действительно ценную вещь.

В возрасте от 10 лет ребенок уже начинает понимать важность денег в жизни, он ищет пути их получения и приумножения. Стимулирование подростка родителями производится не только посредством оплаты каких-либо поручений: убраться, помыть посуду, выгулять собаку и т. д., но и примерами того, что деньги могут сами приносить доход.

Какие инструменты можно использоваться для достижения цели:

- Настольные финансовые игры. Есть не мало настольных игр, помогающих разобраться в мире инвестиций. Они отлично прокачивают навыки отличная система прокачки навыков. В процессе игры можно изучить основы тайм-менеджмента, управление финансами, азы инвестиций и ведения бизнеса. Самыми популярными являются: Монополия, Антимонополия, Денежный поток 101/202, Экономикус.

- Трекеры. Трекеры помогают отслеживать процесс достижения целей. Есть специальные онлайн-программы или можно просто распечатать трекер и прикрепить его на видном месте. Он поможет визуализировать процесс накопления и помнить сумму отложенных денег.

Ближе к 14 годам многие подростки уже готовы к первым шагам инвестирования.

Можно пойти разными путями:

- Помочь ему открыть свой вклад в банке с возможностью пополнения.

- Записать ребенка в финансовый клуб для подростков, которые сегодня есть практически в любом городе.

- Записать его на онлайн-курсы для начинающих инвесторов.

- Воспользоваться демо-счетом брокерской компании.

Инвестиционная грамотность ребенка

Важно развить в ребенке инвестиционную грамотность, чтобы он понимал, что вложения — это всегда риск. Можно не только ничего не заработать, но и потерять весь свой капитал, поэтому распоряжаться деньгами следует грамотно, не на авось.

Обучение инвестиционной грамотности несовершеннолетних граждан состоит из нескольких этапов.

- Формирование здорового отношения к деньгам и финансовой безопасности. Вам нужно показать свое уверенное финансовое поведение: погасите кредиты, сформируйте собственную подушку финансовой безопасности, покажите каким образом вы распоряжаетесь свободными деньгами.

- Вовлечение ребенка в финансовую жизнь. Берите малышей в магазин, давайте им какие-то небольшие поручения, играйте в финансовые игры.

- Обучение расчету доходности. Детей в возрасте 11–12 лет уже можно учить самостоятельно рассчитывать доходность инвестиций, пользоваться депозитными калькуляторами, выбирать наиболее выгодные условия вложений.

- Обучение составу и принципам работы инвестиционных инструментов.

- Составление инвестиционного плана.

- Обучение основам анализа.

- Обучение рискам.

- Создание индивидуального инвестиционного портфеля.

- Первые шаги инвестирования.

Какие обязанности есть у родителей и опекунов?

Родители, опекуны или усыновители несут ответственность за совершение сделок подростком в возрасте 14–18 лет, в том числе ответственность по сделкам, совершённых им самостоятельно. Для совершения или же одобрения на совершение таких сделок изначально необходимо получить разрешение органа опеки и попечительства.

Какие книги можно дать почитать ребенку для обучения финансовой грамотности?

Ребенку можно дать почитать интересные книги, помогающие в изучении финансов в простой и увлекательной форме:

Какие курсы лучше выбрать для обучения инвестированию ребенка?

Для детей подойдут специализированные курсы от лучших онлайн-школ для несовершеннолетних инвесторов:

Вывод

Развитие экономического и бизнес-мышления у детей является сегодня одной из приоритетных задач родителей.

Обучение инвестированию выступает одним из главных этапов получения ребенком финансовой грамотности.

Начинать обучать основам финансовой жизни ребенка можно уже с 5–6 лет, начинать делать первые самостоятельные шаги в инвестировании он сможет с 11–12 лет.

С 14 лет можно начинающему инвестору самостоятельно открыть вклад, а с 18 он сможет самостоятельно открыть брокерский счет и ему станут доступны любые способы приумножения капитала.

Начинать стоит с обучения базовым шагам:

- Определять инвестиционные цели.

- Рассчитывать риски.

- Выбирать безопасные активы.

Эффективность обучения инвестициям ребенка зависит в первую очередь от инвестиционной грамотности самих родителей.

Зачем подростку свой брокерский счет?

У меня растет дочь, которой десять лет, но, несмотря на мою работу на фондовом рынке, брокерский счет я ей до сих пор не открыл. Зато мы вместе формируем дивидендный портфель, на первое сентября я ей дарю облигации, а все купоны буду честно отправлять на детскую банковскую карту. Облигации гораздо полезнее игрушек. Почему у Софии нет брокерского счета и как ребенка заинтересовать инвестициями, мы решили обсудить с моим любимым Банки.ру. Надеюсь, что мои ответы будут вам полезны.

Почему у ребенка нет брокерского счета?

Физическое лицо, не достигшее 18 лет, обладает частичной дееспособностью. Так, в соответствии с положениями статьи 28 ГК РФ малолетние граждане до 14 лет не могут самостоятельно совершать сделки. От их имени сделки совершает законный представитель — родитель. Так что в этом возрасте можно прививать финансовую грамотность, но инвестировать пока однозначно рано.

А детям с 14 по 18 лет?

При достижении 14 лет несовершеннолетний, в соответствии с ч. 1 ст. 26 ГК РФ, получает право совершать все сделки самостоятельно, но только с письменного согласия своих законных представителей — родителей, с 16 лет может быть членом кооператива и осуществлять сделки, право на совершение которых он получил. В этом возрасте можно уже открыть банковскую карту и первый брокерский счет. Объяснить и показать своим примером, как это работает.

Ну а в восемнадцать можно пускаться во все тяжкие?

Во все тяжкие, конечно, не нужно. Но инвестировать подросток уже может как любой инвестор в РФ.

Как ребенка заинтересовать в финансовой грамотности?

Я бы начал с открытия банковской карты. Самый популярный финансовый продукт среди детей и подростков сейчас ― банковская карта. Уже с шести лет, а в некоторых банках и без ограничений по возрасту можно открыть карту, привязанную к счету родителей. А с 14 лет можно открыть карту, привязанную уже к личному счету подростка. Софии карту мы открыли уже в восемь лет и картонные деньги перечисляем только на нее. В будущем это будет иметь еще один плюс: таким способом удобнее контролировать расходы подростка.

А с чего вы начали со своей дочкой? Именно в разрезе инвестиций?

Мы начали с изучения таблицы со сложным процентом. Дочка видела, в каком возрасте ее капитал будет приносить достаточный пассивный доход для покрытия всех расходов, и поняла такую базовую финансовую математику. После этого у нее уже не было вопросов, почему не нужно тратить все деньги, подаренные на день рождения.

И последний вопрос: при открытии счета ребенку можно оптимизировать налоги на инвестиции?

Существует миф, что, открыв брокерский счет не на себя, а на ребенка, можно сэкономить на налогах. Это не так. По НК РФ малолетний или несовершеннолетний гражданин РФ точно так же должен платить налог на доходы физических лиц, если у него возникает такой налогооблагаемый доход. Так что здесь сэкономить не получится.

Могут ли несовершеннолетние инвестировать?

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.