Рентабельность продаж (ROS): как рассчитать один из важных показателей эффективности бизнеса

Смоделируем ситуацию. Для строительства частного дома нам необходимо вырыть котлован. Для этого мы нанимаем бригаду рабочих. Они обещают выполнить эту задачу за неделю. Насколько это эффективно? – Для ответа на этот вопрос нужно провести сравнение.

Мы наняли еще одну группу специалистов. Они привезли экскаватор и вырыли котлован за 7 часов. Эти же работники сразу же вывезли и утилизировали грунт далеко от места строительства.

Подведем итог. Чья работа считается эффективнее? Конечно, показатели второй бригады намного выше. Они более эффективные работники.

Тогда мы можем дать определение. Эффективность – это достижение максимального результата с минимальными усилиями. К усилиям относится целый ряд затрат – физические, моральные, материальные и временные.

Рентабельность считается универсальным показателем для измерения уровня эффективности бизнеса. Ее можно рассчитать как для отдельных бизнес-процессов, так и для всей компании целиком. Так рентабельность показывает эффективность проектов, направлений, товаров, ресурсов, всей компании и отдельных бизнес- процессов.

Что такое ROS или рентабельность продаж

Доходность или рентабельность продаж – это экономическая категория, которая показывает соотношение выручки или объема продаж и чистой прибыли.

ROS – это международное обозначение рентабельности продаж. Расшифровывается оно как «Return On Sales». ROS отражает долю чистой прибыли в каждой денежной единице, полученной от сбыта продукта. Именно этот показатель является наиболее актуальным для торговой компании.

Взять данные для расчета показателя ROS можно из бухгалтерского отчета компании о прибылях и убытках. Это один из самых важных показателей контроля и планирования бизнеса.

Для чего проводится расчет рентабельности реализации

Он делается для достижения ряда задач, среди которых:

- Оценка предпринимательской деятельности компании

- Сравнение продукции между собой для выявления наиболее выгодных позиций

- Формирование прогноза рентабельности по новым позициям

- Анализ коэффициента в сравнении с показателями конкурентов (benchmarking)

- Выявление процессов, тормозящих развитие компании, а также продукции, не приносящей прибыль

- Сопоставление ROS продаж в динамике (основой будет служить удачный период, когда коэффициент был выше)

- Анализ информации для возможных корректив политики ценообразования

Как и прибыль, рентабельность считается важным показателем эффективности предприятия. Именно аналитика рентабельности продаж помогает сделать вывод об экономическом благосостоянии компании в целом, а также об эффективности использования материальных, трудовых и других затрат. ROS также позволяет составлять краткосрочное планирование ведения бизнеса.

Формула расчета рентабельности продаж

В зависимости от конечных целей анализа используются различные варианты расчета рентабельности.

Net Profit Margin – рентабельность продаж по чистой прибыли (чистая маржинальная рентабельность)

Такой показатель отражает эффективность всей деятельности предприятия, вместе с финансовыми расходами и операциями по уплате налогов. Он представляет большой интерес собственникам и инвесторам бизнеса. Формула применяется при отслеживании динамики при сравнении с конкурентами. При расчете рентабельности продаж по чистой прибыли от продаж формула будет следующей:

Чистая маржинальная рентабельность = Чистая прибыль / Чистая выручка

Gross Profit Margin – расчет по валовой прибыли (валовая маржинальная рентабельность)

В таком случае расчет расходов включает в себя только расходы на приобретение и производство товара или услуги. Коэффициент рентабельности продаж по валовой прибыли наиболее всего интересен управлению компании, потому что он отражает реальную доходность по каждому виду и по каждой товарной позиции. Именно на его основании менеджмент принимает решение внедрять новое направление, проект или товар.

Валовая маржинальная рентабельность = валовая прибыль / выручка от продаж

Если из чистой прибыли вычесть себестоимость товаров, то получается валовая прибыль.

PretaxProfitmargin– прибыль до налогов

Обычно специалисты называют такой коэффициент «операционная рентабельность». Для расчета рентабельности продаж по прибыли до налогообложения нужно из чистой выручки вычесть операционные и финансовые расходы.

Рентабельность до налогообложения = прибыль до налогообложения / выручка от продаж.

Такой показатель не включает в себя долговые обязательства и налоги. Полученные цифры можно использовать для сравнения с данными других компаний аналогичных отраслей.

Нормы ROS

В целом жестко установленные критерии ранжирования показателя ROS отсутствуют. Однако при оценке стоит учитывать целый ряд важных факторов, среди которых:

- Отраслевая деятельность компании

- Размер бизнеса

- Этап или степень развития компании, жизненного цикла продукта на рынке

Продемонстрируем значения средней рентабельности продаж по сферам деятельности:

- Сельское хозяйство – 20 %

- Торговля – 18-20%

- Энергоемкие производства – 4–8 %

- <5% — низкая рентабельность

- 5-20% — средняя рентабельность

- 20-30% — высокая рентабельность

- >30% — сверхрентабельность

Если показатель рентабельности получился отрицательным, то это может свидетельствовать о наличии убытка, что недопустимо для компании любой отрасли.

Как повысить рентабельность продаж

При низком или отрицательном показателе рентабельности продаж его нужно поднимать. Если же этот показатель уменьшается в динамике, то его нужно стабилизировать.

Что можно предпринять:

- Сократить себестоимость производимых товаров (без ущерба для качества) либо найти более выгодных поставщиков

- Увеличить лояльность и мотивацию сотрудников, а также повышение компетенции за счет обучения и различных тренингов

- Изучить трендовые направления своей сферы и ниши

- Проанализировать состояние рынка и положение конкурентов. Успешные практики можно перенять, а провальные использовать как опыт

- Ввести ведение подробной отчетности и статистики. Это позволяет прослеживать показатели в динамике и принимать нужные решения. Тут не подойдут стандартные решения, но современные средства автоматизации бизнеса позволяют получать подробные отчеты о самых разных финансовых показателях. О них мы и расскажем дальше.

Можно ли автоматизировать расчет рентабельности продаж ROS

Самая главная составляющая анализа и расчета рентабельности – данные. Информацию можно собрать, провести анализ, сравнить результат с предыдущими периодами. Такая функция есть в программах семейства 1С. Рассмотрим как можно рассчитать рентабельность реализации в популярной программе 1С:Управление торговлей.

Как рассчитать предварительную рентабельность

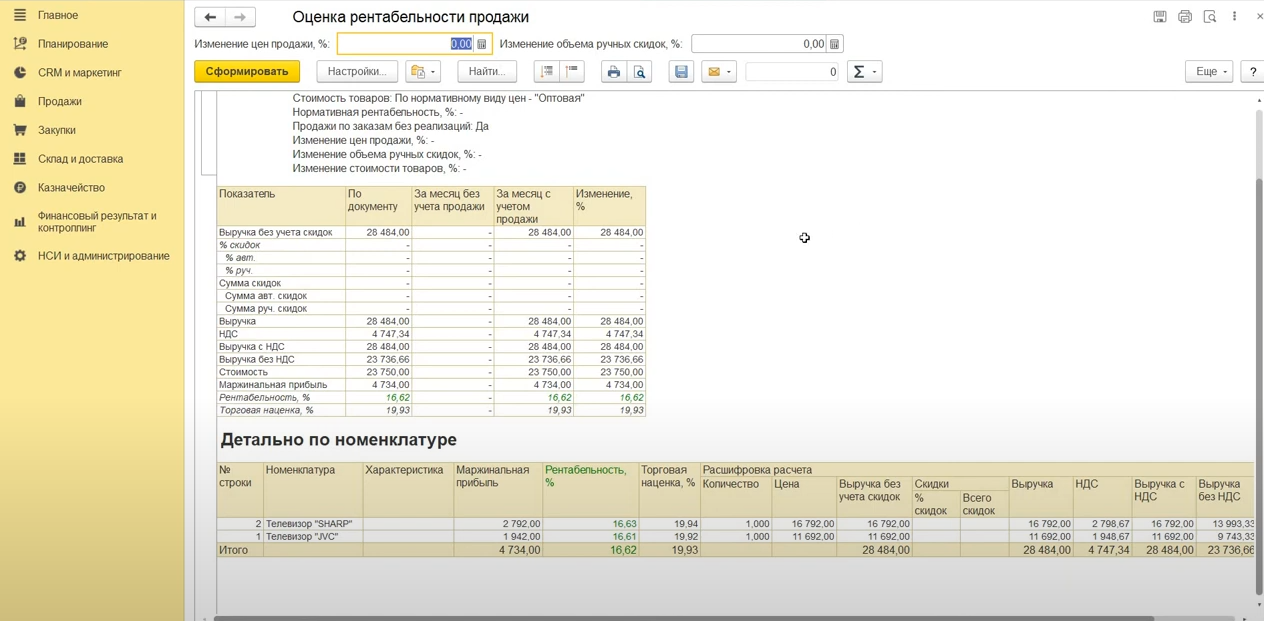

Зайдите в раздел «Продажи» и откройте одну из реализаций. Для формирования отчета предварительной рентабельности нужно зайдите в отчеты и кликнете по «Оценка рентабельности продаж».

Такой отчет формируется на базе информации о закупочных ценах на товары. Он отражает ROS конкретной реализации по заказу. Также в документе можно увидеть детальную информацию о каждом товаре из номенклатуры.

Как рассчитать валовую рентабельность

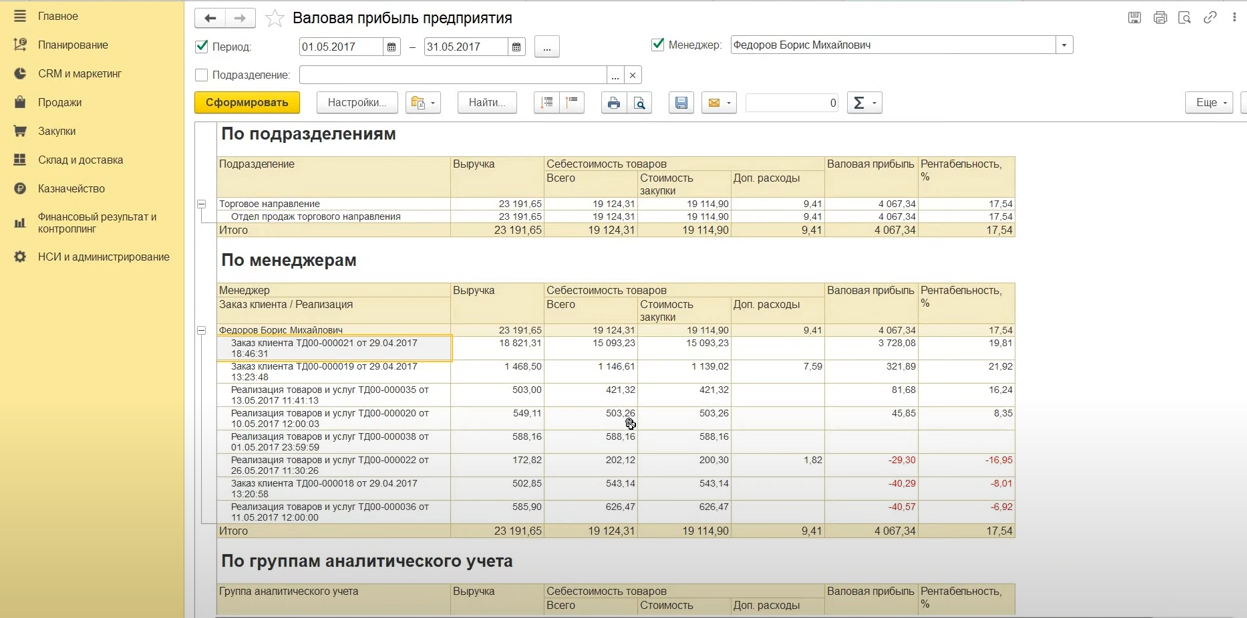

Зайдите в раздел «Продажи» – «Отчеты по продажам» – «Валовая прибыль предприятия» и сформируйте отчет.

Данный документ формируется на основании уже рассчитанной себестоимости – по результатам закрытия месяца.

Здесь можно провести анализ рентабельности в разрезе организаций и подразделений. Также при необходимости можно настроить фильтр по отдельному менеджеру.

Тем самым мы можем увидеть все проведенные реализации сотрудника и оценить эффективность его работы за определенный период.

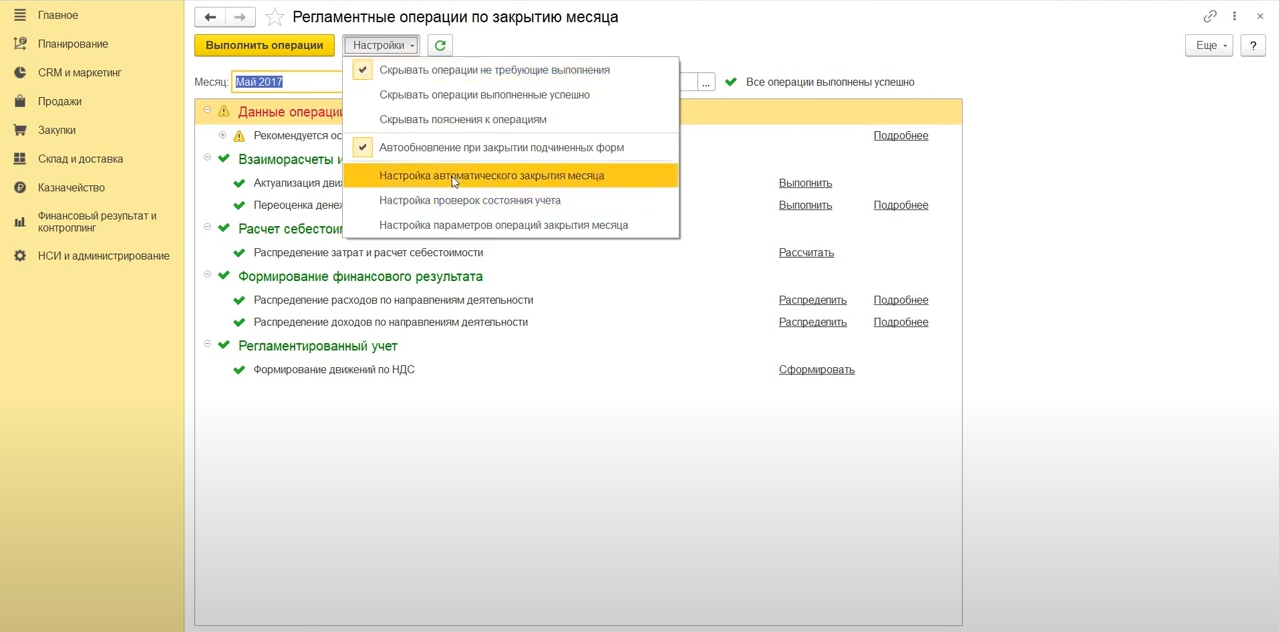

Как закрыть месяц

Зайдите в «Финансовый результат и контроллинг» – «Закрытие месяца». Для автоматизации этой процедуры перейдите в настройки и нажмите «Настройка автоматического закрытия месяца».

Можно настроить расписание как по всем организациям, так и по отдельной.

Как определить стоимость при оценке рентабельности

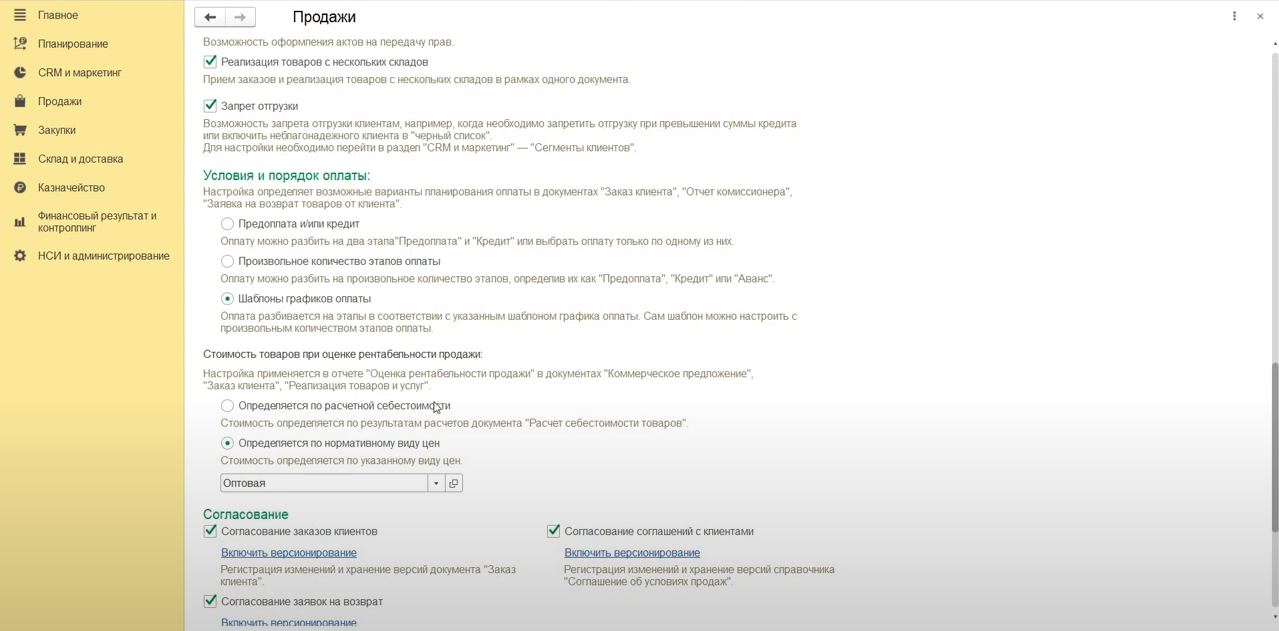

Зайдите в раздел «НСИ и администрирование»; раскройте пункт «Оптовые продажи» и спускаемся вниз до пункта «Стоимость товаров при оценке рентабельности продаж».

Система предоставляет два варианта определения стоимости при оценке рентабельности:

- Определение по расчетной себестоимости

- Определение по нормативному виду цен

При выборе первого обязательно должна быть выполнена процедура закрытия месяца. Для второго же варианта достаточно заполнения всех использованных цен номенклатуры в прайсе компании.

Рассчитать рентабельность продаж можно и в других программах от 1С, включая 1С:Бухглатерия 8, 1С:Управление торговлей и продвинутое решение 1С:ERP.

Программные продукты 1С – это эффективный инструмент для отслеживания наиболее важных финансовых показателей на каждый день. Владея этими данными, вы сможете оперативно принимать решения для улучшения своего бизнеса.

Обратитесь за консультацией к специалистам международной консалтинговой компании assino – мы дадим полную информацию о продуктах 1С, а также о вопросах внедрения. Накопленный нами опыт позволяет подобрать наиболее оптимальный вариант для любого бизнеса.

Что такое рентабельность и как ее посчитать

Выручка компании Apple в 2021 году составила $365,817 млрд, а «идейный предприниматель» Андрей Остапчук на одной поставке рогов сайгака из Киргизии заработал $2 млн. Но у кого дела идут лучше: у мирового гиганта или обычного предпринимателя? Это станет понятно, если знать, какая у них рентабельность.

Детям из Мариуполя нужно 120 ноутбуков для обучения — подари старое «железо», пусть оно работает на будущее Украины

Редакция MС.today разобралась, как посчитать рентабельность и какой она бывает.

Что такое рентабельность

Рентабельность показывает, приносит ли прибыль бизнес и правильно ли используют ресурсы: людей, сырье, деньги и другое. Можно рассчитать показатель по всей компании или только для одного выбранного актива. Так вы поймете, как можно увеличить доход компании.

С помощью рентабельности можно сравнить компанию с конкурентами. Например, понять, чей бизнес дает больше прибыли и почему. Еще этот экономический показатель всегда рассчитывают перед продажей бизнеса. Если рентабельность показала, что бизнес приносит регулярную прибыль и тратит мало ресурсов, то его цена повышается.

Рентабельность – относительный показатель доходности и обычно выражается в процентах.

Не пропустите ни одной важной новости от MC.today

Виды показателей рентабельности

Чтобы посчитать рентабельность, используют формулы. При этом у нее есть несколько разных видов, которые еще называют коэффициентами. Каждый из показателей рассчитывают как отношение прибыли к той или иной величине:

Как рассчитать рентабельность по видам

| Величина | Название определения | Название величины в формуле |

| Актив – ценные ресурсы компании, которые находятся на балансе этой компании | Рентабельность активов | ROA  return on assets. – Прим. ред. return on assets. – Прим. ред. |

| Выручка – объем продаж | Рентабельность продаж | ROS Return On Sales, Net Profit Margin. – Прим. ред. |

| Основные средства, например, автомобили, станки, здания и так далее | Рентабельность основных средств | ROFA Return on Fixed Assets. – Прим. ред. |

| Вложенные деньги – деньги, которые поступили в бизнес от инвесторов | Рентабельность инвестиций | ROI Return On Invested Capital. – Прим. ред. |

| Собственный капитал – это все собственные средства компании | Рентабельность собственного капитала | ROE Return On Equity. – прим. ред. |

То есть прибыль делят именно на тот показатель рентабельности, который нужно рассчитать.

Рентабельность активов (ROA): формула и определение

ROA показывает, какую прибыль приносят активы компании : оборудование, территории, сырье и даже деньги. Если рентабельность активов ниже нуля, то компания работает в минус. И чем выше показатель ROA, тем лучше компания использует собственные ресурсы.

Какие финансовые показатели нужно считать, чтобы сделать Х10

На самом деле всё гениальное — просто. Есть три основных показателя, посчитав которые вы четко поймете, что происходит у вас в бизнесе и как вам расти дальше. И если вы научитесь получать эти показатели быстро и точно, то ваша прибыль вырастет, потому что вы станете принимать точные и своевременные решения.

Привет! Меня зовут Татьяна Никанорова — предприниматель, экономист, юрист, руководитель Консалтингового центра Профдело. С 2006 года помогаем малому и среднему бизнесу решать бухгалтерские и юридические вопросы, а также настраивать управленку и анализировать финансы.

Довольно часто я слышу запрос от предпринимателей из малого бизнеса: «Подскажите, какие показатели нужно считать и анализировать в управленческом учете». И каждый раз от меня ждут некие секретные показатели, посчитав которые у бизнеса вдруг начнет расти оборот Х2-Х5-Х10 и прибыль взлетит до небес.

Сегодня я вам предложу три показателя, считать которые обязательно каждому бизнесу. Вот они:

Конечно, до того как начать считать показатели, нужно сделать предыдущие шаги:

- Начать вести управленческий учет

- Научиться оперативно собирать P&L, считать 5 видов прибыли, в том числе EBITDA.

Рентабельность продаж иначе называется ROS — Return of sales, норма прибыли.

ROS = Прибыль / выручка (продажи) х 100%

Это основной показатель рентабельности. Когда кто-то из нефинансистов говорит: «ты просто посчитай рентабельность и все поймешь» — они имеют ввиду именно эту рентабельность.

Из прошлой статьи вы уже знаете, что видов прибыли может быть целых пять! На самом деле чуть больше, но основных таки пять. Какую же из них брать для расчета рентабельности?

Нашим клиентам, которым мы ведем управленческий учет и делаем финансовый анализ бизнеса, считаем все варианты рентабельности и строим графики их изменения. По этим графикам можно наглядно отследить тренды — например, увидеть, что падает маржинальность. Значит, надо проанализировать причины и принять меры. Кстати, маржинальность — это рентабельность продаж по маржинальной прибыли. ��

Считать ли вам рентабельность по валовой или операционной прибыли — решайте сами. А вот рентабельность по чистой прибыли считать нужно обязательно. Это must have финанализа. Именно этот показатель расскажет вам, насколько эффективен ваш бизнес.

Пример:

Вспомним прошлую статью и Мишу, который делает сайты на Тильде. В третий месяц у Миши были следующие данные для расчета:

Выручка: 250 000

Маржинальная прибыль: 175 000

Валовая прибыль: 171 250

Миша попросил Таню посчитать рентабельность, и вот что вышло.

Рентабельность продаж по маржинальной прибыли (маржинальность): 175 000 / 250 217 х 100% = 69,93%.

Рентабельность продаж по валовой прибыли 171 250 / 250 217 х 100% = 68,44%.

Рентабельность продаж по операционной прибыли 91 250 / 250 217 х 100% = 36,50%

Рентабельность продаж по чистой прибыли 67 967 / 250 217 х 100% = 27,16%

Рентабельность нужно сравнивать в динамике внутри года и с аналогичными месяцами прошлых лет.

Стартап Миши имеет рентабельность бизнеса 27,16%. Это довольно высокий показатель, но лишь потому, что оборот бизнеса невелик. Большинство digital-бизнесов с оборотом 30-80 миллионов в год имеют рентабельность 15-20%. А бизнесы с миллиардным оборотом могут иметь еще меньшую рентабельность по чистой прибыли: 2-5%.

Если у вас есть данные о рентабельности ваших коллег-конкурентов, можно поинтересоваться и сравнить. Однако, моя практика показала, что 95% не знают свои показатели вообще и сообщают их наугад, но с таким лицом, как будто на них работает штат финансистов. 🙂

Точка безубыточности бывает в натуральном выражении и в денежном.

Точка безубыточности в натуральном выражении — это цифра, которая покажет, сколько в штуках нужно продать товаров или услуг, чтобы бизнес окупился «в ноль».

ТБ натуральная = Постоянные расходы / Маржинальная прибыль на 1 изделие

Точка безубыточности в денежном выражении — это сумма денег, на которую нужно напродавать товаров или услуг, чтобы бизнес окупился «в ноль».

ТБ денежная = Постоянные расходы / Маржинальная прибыль * Выручка

Важно считать оба показателя точки безубыточности.

Пример:

Миша обратился к Тане и попросил посчитать ему финмодель на год (Что такое финмодель и зачем она нужна я писала в этой статье). Таня за свои услуги взяла 15 000, но чтобы мне в очередной раз не пересчитывать все цифры, мы этот платеж проигнорируем 🙂

Также Миша нанял продажника на оклад 20 000 + 10% с продаж.

Таня собрала и подготовила данные для финмодели:

Продажи: 25000 х 10=250000 ежемесячно

Переменные расходы: 7500 х 10 (фрилансер) + 2500 х 10 (продавец) = 100 000 ежемесячно

Таня сделала финмодель и рассчитала точку безубыточности и прибыльность бизнеса.

Маржинальная прибыль стартапа: 250 000 — 100 000 = 150 000

Маржа (рентабельность по маржинальной прибыли): 150 000 / 250 000 х 100% = 60%

Маржинальная прибыль на 1 единицу услуги: 25 000 х 60% = 15 000

ТБ в натуральном выражении: 103 750 / 15 000 = 6,916666666667, то есть 7 сайтов нужно продать, чтобы окупиться.

Проверяем, что «баланс сошелся»: 25 000 х 6,9166667 = 172 916,67

172 916,67 = 172 916,67

Выводы финансиста Тани:

Маржинальность бизнеса снизилась с 70% (см. расчеты в прошлой статье) до 60%. Это обосновано наймом менеджера по продажам.

Высокая доля переменных расходов — это хороший признак, это снижает точку безубыточности и позволяет гибко маневрировать даже в кризис. При снижении объемов продаж затраты также будут пропорционально снижаться и не нужно будет искать срочных резервов на их восполнение.

А на основе точки безубыточности очень удобно ставить план продаж. Смотрите сами.

Рекомендации финансиста по плану продаж:

Минимальный план продаж с четвертого месяца — 7 сайтов в месяц. Это окупит затраты «в ноль». При невыполнении плана продавец оклад не получает, только процент с продаж. При выполнении плана — получает и оклад, и процент.

Если же будет сделано 10 продаж, это принесет Мише помимо зафиксированной уже зарплаты еще и дополнительную прибыль, которую можно пустить в дело или забрать себе.

Рентабельность инвестиций называют ROI — return of investment, возврат инвестиций.

Этот показатель обожают маркетологи — они считают рентабельность инвестиций в маркетинг. И девелоперы — те считают рентабельность инвестиций по девелоперскому проекту. И «ангелы», они же венчурные инвесторы — те очень четко хотят понимать, когда им вернутся их денежки и в каком размере.

ROI = (выручка — расходы) / расходы х 100%

Зачем считать этот показатель, чтобы что? А затем, чтобы сравнивать разные варианты инвестиций между собой и выбирать наилучший.

Пример:

Пришел Миша к бизнес-ангелу и говорит ему: «Уважаемый, у меня есть проект, который принесет нам кучу денег очень быстро. Но, чтобы мне подняться и раскрутиться как следует, мне нужны деньги — 1 миллион рублей. Я приглашаю тебя в долю: с тебя миллион, с меня построение бизнеса. Результат поделим 50/50».

Инвестор спросит: «Ты классный парень, Миша, но есть ли у тебя финмодель, и какая у тебя окупаемость?»

Финмодель у Миши есть, но окупаемость он пока не считал. Миша пошел к Тане, и они вместе посчитали окупаемость.

Продолжение Примера:

Миша вернулся к инвестору и говорит: «Мой ROI — 37,3% в месяц». Инвестор взглянул на финмодель, подкрепленную данными бухучета (Миша сразу всё вел вбелую) и расчет ROI и счел, что предложение интересное.

Инвестор и Миша создали на двоих ООО с равными долями.

Инвестор знает, что инвестиции в бизнес будут возвращаться по 37,3% в месяц — у него есть расчет на месяц, хотя принято на год или на три. При этом он получит только половину от прибыли, значит по 37,3 / 2 = 18,65% в месяц будет окупаться его вклад. Можно легко подсчитать, что вклад инвестора окупится уже на шестой месяц: 100 / 18,65 = 5,4 мес.

На самом деле бизнесов, которые гарантированно окупаются за 6 месяцев, практически не существует. А если они есть, то мало кто приглашает в такие «золотые ниши» постороннего человека — проще взять кредит и всё сделать самому.

У инвестора тоже риски большие — а ну как Миша сделает не 10 продаж в месяц, а ни одной? И деньги вовсе пропьет. Или будет делать по одной продаже, а потом деньги кончатся? Но это уже риски инвестора, у них есть свои правила о том, как этими рисками управлять.

Отвечая на вопрос, вынесенный в заголовок, скажу — для X10 нужно не только коэффициенты и показатели считать.

Если на старте вы внедрите управленческий учет, посчитаете показатели из этой статьи, составите финмодель и бюджеты, вы перейдете на новый этап развития — этап управления бизнесом на основе оцифровки гипотез и сравнения план-факт.

Ваш мозг будет кипеть от того, как же все-таки оцифровать то, что не поддается оцифровке — например, контент-маркетинг или вложения в личный бренд и нетворкинг. Вы будете офигевать, когда найдете свой метод оцифровки неоцифруемого, разработаете свои эффективные критерии оценки персонала, формализуете их софт-скиллз, просчитаете траектории развития. Тогда вы сможете строить полноценные цифровые гипотезы и управлять бизнесом осознанно.

Примерно на этом этапе у вас будет Х10 от момента, когда вы ничего этого не делали. По крайней мере так говорят те, кто Х10 уже сделал 🙂

Заинтересовало? Читайте про управленческий учет на сайте Профдело.

Если статья была для вас полезной, подписывайтесь на мой блог, оставляйте комментарии. Чтобы не пропустить новые статьи, следите за анонсами в моем Телеграме.

Миша может скоро стать популярнее этого персонажа 🙂 Надо Мишу "оживить")

Ох, ну и ассоциации у вас Саша 🙂

Может быть мой вопрос покажется глупым, но все же озвучу, показатели о которых вы пишете, они подходят абсолютно всем бизнесам или есть какие то исключения? Например , исходя из размера прибыли в принципе, ведь есть совсем маленькие ИП , так скажем, может быть они должны приучаться считать по какой то более простой схеме? Иногда задумываюсь об открытии центра профориентации для детей и взрослых, дети бы в нем начинали тренировать навыки необходимые для будущих профессий, а взрослые получали бы консультации относительно своей карьеры или смены профессии. На что бы вы рекомендовали обратить внимание в начале? Один небольшой центр )

Кира, спасибо за вопрос. Я давно и глубоко убеждена, что все, кто задают "глупые" вопросы на самом деле задают очень правильные вопросы!

1. показатели о которых вы пишете, они подходят абсолютно всем бизнесам или есть какие то исключения?

Они подходят абсолютно всем бизнесам, даже начинающим ИП.

а) рентабельность продаж нужна, чтобы знать с какой эффективностью вы работаете.

б) точка безубыточности — сколько нужно заработать в месяц, чтобы окупаться

в) рентабельность инвестиций — когда окупятся ваши вложения.

На старте бизнеса эти показатели считаются лего и практически "на коленке" — на бумажке или в экселе вы сможете это сделать сами по моей статье.

2. задумываюсь об открытии центра профориентации .. На что бы вы рекомендовали обратить внимание в начале? Один небольшой центр )

а. рентабельность по маржинальной прибыли (маржинальность)

б. точка безубыточности в денежном выражении

в. Если будете вкладывать свои или заемные деньги — простейшая финмодель в экселе: предполагаемые доходы, предполагаемые расходы, предполагаемая прибыль.

И если будут вопросы, можно мне писать через канал и чат телеграм, я там отвечаю совершенно бесплатно всем подписчикам. Удачи!

Что такое рентабельность, как ее считать и повышать: разбор с примерами

Рентабельность — это расчетный экономический показатель, измеряющий эффективность получения финансового результата.

Для чего нужно рассчитывать рентабельность

Деятельность любой компании и совершение любой инвестиции имеют целью получение прибыли. Компании получают доходы и совершают необходимые затраты. Разница между этими величинами — это прибыль. Прибыль — основной финансовый результат, к которому стремятся компании.

Но компании бывают большие и маленькие. Например, одна компания может получить прибыль в размере ₽10 млн, а другая — в размере ₽10 млрд. Означает ли это, что вторая компания работает эффективнее и инвестору выгоднее вкладываться в нее? Зная только размер прибыли, нельзя ответить на этот вопрос. Для оценки эффективности компании нужно сопоставить размер прибыли с другими величинами, которые характеризуют размер бизнеса. Такое сопоставление и дает нам в итоге определение рентабельности.

Итак, в сравнении, прибыль — это положительная разница между доходами и всеми затратами, рентабельность — отношение прибыли к другим показателям, говорящим о размере компании (инвестиций).

Определение рентабельности позволяет:

- сравнить эффективность различных компаний (инвестиций). Это важно для инвесторов, выбирающих объект инвестиций;

- оценить эффективность использования отдельных ресурсов. Это важно не только для инвесторов, но и для менеджмента компаний.

Виды рентабельности

Есть несколько видов рентабельности. Все они показывают эффективность деятельности компании с разных углов и позволяют оценить эффективность использования разных ресурсов компании. Например, это:

- рентабельность продаж;

- рентабельность активов;

- рентабельность капитала;

- рентабельность (маржа) валовой прибыли;

- рентабельность (маржа) операционной прибыли;

- рентабельность основных фондов;

- рентабельность оборотных средств;

- рентабельность инвестиций.

Самые распространенные и универсальные показатели рентабельности — это рентабельность продаж, рентабельность активов и рентабельность капитала. Они показывают общую эффективность деятельности компании.

Чтобы более детально понять эффективность функционирования компании и эффективность использования отдельных ресурсов, менеджмент может ориентироваться на более специализированные показатели. К таким показателям можно отнести маржу валовой и операционной прибыли, а также рентабельность отдельных видов активов — основных фондов и оборотных средств.

Для оценки эффективности инвестиционных операций рассчитывают рентабельность инвестиций.

Рентабельность продаж

Рентабельность продаж — процентное отношение чистой прибыли к выручке компании. Этот показатель может также называться маржой чистой прибыли. Рентабельность продаж принято обозначать как ROS — return on sales.

Формула расчета рентабельности продаж:

ROS = 100% × ЧП/В, где

ROS — рентабельность продаж;

ЧП — чистая прибыль;

В — выручка компании.

По сути, рентабельность продаж показывает, какая доля основного дохода компании остается в ее распоряжении. Чем больше эта доля, тем выше эффективность деятельности компании.

Так, если одна компания получила прибыль в размере ₽10 млн, а другая — в размере ₽10 млрд, но выручка первой составила ₽30 млн, а выручка второй — ₽100 млрд, то эффективность первой компании выше. Рентабельность продаж у первой — 33,3% (100% × ₽10 млн / ₽30 млн), а у второй — 10% (100% × ₽10 млрд / ₽100 млрд).

Рентабельность активов

Рентабельность активов — это процентное отношение годовой чистой прибыли к среднегодовому размеру активов. Рентабельность активов принято обозначать как ROA — return on assets.

Формула расчета рентабельности активов:

ROA = 100% × ЧП/А, где

ROA — рентабельность активов;

ЧП — чистая прибыль за год;

А — средний размер активов компании в течение года.

Это соотношение позволяет оценить эффективность использования активов. Чем выше ROA, тем выше эффективность распоряжения активами.

Например, прибыль одной компании — ₽10 млрд, второй — ₽20 млрд, а размер активов у обеих компаний — ₽100 млрд. Соответственно, рентабельность активов первой компании будет 10%, а второй — 20%. Если это компании-конкуренты, то эффективность использования активов второй в два раза больше.

Показатель ROA важен не только для понимания эффективности деятельности компании. Отраслевой уровень рентабельности активов может дать понимание, на какую эффективность активов стоит вообще рассчитывать, а эффективность отдачи повышать за счет использования заемных средств, что позволит увеличить уже рентабельность капитала.

Рентабельность капитала

Рентабельность капитала — это процентное отношение годовой чистой прибыли к размеру собственных средств компании или к собственному капиталу. Рентабельность капитала принято обозначать как ROE — return on equity.

Формула расчета рентабельности капитала:

ROE = 100% × ЧП/E, где

ROE — рентабельность собственного капитала;

ЧП — чистая прибыль за год;

E — средний размер собственного капитала компании в течение года.

Это соотношение позволяет оценить эффективность использования капитала. Чем выше ROE, тем эффективнее компания использует собственные средства.

Например, у двух компаний размер прибыли ₽10 млрд, размер активов также одинаков и равен ₽100 млрд, капитал первой компании составляет ₽20 млрд, а второй — ₽50 млрд. Показатели ROA обеих компаний будут одинаковы (10%), эффективность использования активов обеих компаний тоже одинакова.

Но ROE первой составляет 50% (100% × ₽10 млрд / ₽20 млрд), а у второй компании рентабельность капитала составляет 20% (100% × ₽10 млрд / ₽50 млрд). Выходит, что первая компания распоряжается собственными средствами гораздо эффективнее, притом что эффективность использования собственных средств наиболее значима для акционеров компании.

Маржа валовой прибыли

Маржа валовой прибыли, или рентабельность валовой прибыли — это процентное отношение валовой прибыли к выручке компании.

Формула расчета рентабельности валовой прибыли:

РВП = 100% × ВП/В, или РВП = 100% × (1 — СП / В) / В, где

РВП — рентабельность валовой прибыли;

ВП — валовая прибыль;

СП — себестоимость продаж;

В — выручка компании.

По сути, маржа (рентабельность) валовой прибыли показывает, какова доля валовой прибыли компании в ее основных доходах. Чем выше эта доля, тем выше эффективность компании в управлении основными затратами (себестоимостью продаж).

Например, при выручке ₽100 млрд валовая прибыль первой компании составляет ₽30 млрд, а второй — ₽20 млрд при выручке ₽80 млрд. Это значит, что себестоимость продаж первой компании составляет ₽70 млрд, а второй — ₽60 млрд. Понять, насколько эффективно компании управляют себестоимостью продаж, позволяет как раз маржа валовой прибыли. У первой компании она составит 30% (100% × 30 млрд / ₽100 млрд), а у второй — 25% (100% × ₽20 млрд / ₽80 млрд). Выходит, что первая компания не просто получает большую выручку, хоть и тратит больше денег, но получает больший размер выручки с большей эффективностью.

Маржа операционной прибыли

Маржа (рентабельность) операционной прибыли, как и маржа валовой прибыли, более специализированный показатель, чем рентабельность продаж. Эти показатели используются аналитиками для сопоставления эффективности действия схожих компаний, а также для оценки эффективности осуществления основных затрат.

Маржа операционной прибыли — это процентное отношение операционной прибыли (прибыли от основной деятельности) к выручке компании.

Формула расчета рентабельности операционной прибыли:

РОП = 100% × ОП/В, где

РОП — рентабельность операционной прибыли;

ОП — операционная прибыль;

В — выручка компании.

Рентабельность операционной прибыли показывает, какую долю в выручке занимает прибыль компании от основной деятельности без учета прочих доходов и расходов. Чем выше эта доля, тем эффективнее компания ведет свою основную деятельность.

Так, если у одной компании операционная прибыль составляет ₽50 млрд при выручке ₽150 млрд, а у другой ₽30 млрд при выручке ₽90 млрд, то эффективность ведения основной деятельности у них, по сути, одинакова — рентабельность операционной прибыли обеих компаний составляет 33,3%.

Для более полного понимания эффективности деятельности компании требуется использовать несколько показателей. При этом значимость показателя зависит от специфики деятельности компании.

Рентабельность основных фондов

Рентабельность основных фондов (средств) — это процентное отношение прибыли к стоимости основных средств. Рентабельность основных фондов принято обозначать как ROFA — return on fixed assets.

Формула расчета рентабельности основных фондов (средств):

ROFA = 100% × ЧП / ОС, где

ROFA — рентабельность основных средств;

ЧП — чистая прибыль за год;

ОС — средний размер основных средств компании в течение года.

Оценка эффективности по рентабельности основных фондов будет иметь достаточно большое значение, если в балансе компании преобладают активы с длинным сроком службы — оборудование, сооружения и тому подобное. К таким компаниям относятся предприятия электроэнергетики, металлургии, нефтегазовой отрасли, машиностроения и т. д.

Рентабельность оборотных активов

Рентабельность оборотных активов принято обозначать как RCA — return on current assets.

Формула расчета рентабельности оборотных активов:

RCA = 100% × ЧП/ОА, где

RCA — рентабельность оборотных активов;

ЧП — чистая прибыль за год;

ОА — средний размер оборотных активов компании в течение года.

Оценка эффективности по рентабельности оборотных активов будет иметь значение, если в балансе компании значительную долю занимают активы, которые расходуются в течение одного производственного или торгового цикла — сырье, топливо, товары на полках в магазинах и т. п.

В остальном рентабельность основных или оборотных активов оценивается аналогично общей рентабельности активов ROA.

Рентабельность инвестиций

Эффективность вложений можно оценить, рассчитав показатель рентабельности инвестиций — это процентное отношение прибыли, полученной от инвестиций, к произведенным затратам. Рентабельность инвестиций принято обозначать ROI — return on investment.

Рентабельность инвестиций может оценивать эффективность текущих незавершенных инвестиций. Поэтому часть прибыли от инвестиций может оцениваться как разница в текущей стоимости инвестиций и произведенных инвестиционных затрат.

Формула расчета рентабельности инвестиций:

ROI = 100% × ИП / З, или ROI = 100 × (ТСИ + ИДП — З) / З, где

ROI — рентабельность инвестиций;

ИП — прибыль от инвестиций;

ТСИ — текущая стоимость инвестиций;

ИДП — уже полученный инвестиционный доход;

З — инвестиционные затраты.

Рентабельность инвестиций позволяет сопоставить и оценить эффективность различных инвестиционных вложений. Например, инвестор положил ₽200 тыс. на годовой депозит со ставкой 8%, а также купил 800 акций по цене ₽100 за бумагу в расчете получить объявленные дивиденды в размере ₽10 на акцию. На текущий момент цена этих акций составляет ₽120, а дивиденды инвестором уже получены. К условиям прибавим, что брокер инвестора забирает комиссию в размере 0,01% от суммы сделки.

В первом случае расчет рентабельности инвестиций можно опустить. Нетрудно догадаться, что она будет равна 8%. Рассмотрим ROI вложений в акции.

Инвестиционная прибыль составит ₽20 864,69.

Расчет: ₽20 864,69 = ₽120 × 800 + ₽10 × 800 — ₽100 × 800 — 0,01% × ₽100 × 800 — 0,01% × ₽120 × 800 — 13% × ₽23982,4, где:

- ₽120 × 800 — текущая стоимость инвестиций;

- ₽10 × 800 — полученный инвестиционный доход (дивиденды);

- ₽100 × 800 — затраты на покупку акций;

- 0,01% × ₽100 × 800 — комиссия брокеру при покупке акций;

- 0,01% × ₽120 × 800 — комиссия, учитываемая на случай продажи акций по текущей цене;

- 13% × ₽23982,4 — налог на доход физического лица.

При этом позиции «затраты на покупку акций», «комиссия брокеру при покупке акций», «комиссия, учитываемая на случай продажи акций по текущей цене» и «налог на доход физического лица» составляют инвестиционные затраты (З = ₽83135,31).

Инвестиционная рентабельность второго варианта составила 25,1% (ROI = 100% × ₽20864,69 / ₽83135,31). Как видим, вариант покупки акций в данном примере эффективнее, чем депозит с такой ставкой.

Этот пример показывает приемлемый уровень рентабельности.

Приемлемый уровень рентабельности инвестиций — тот, который превышает доходность вложения в безрисковые активы или содержит дополнительную премию к риску по сравнению с инвестициями со схожим уровнем риска.

Как повысить рентабельность

Повышение рентабельности может происходить следующими путями:

- рост доходов;

- оптимизация затрат;

- увеличение эффективности использования активов;

- использование финансового рычага.

Рост доходов

Рентабельность рассчитывается как отношение прибыли к разным финансовым показателям в зависимости от вида рассчитываемой рентабельности. Рост доходов компании — это путь к росту прибыли, а соответственно, и росту рентабельности.

Основной доход нефинансовой компании — это выручка, то есть сумма произведений количества продаваемых товаров компании на их цены. Соответственно, роста выручки можно достигнуть либо увеличением объема продаж, либо увеличением цены на то, что компания производит или продает. Рост и того и другого ограничен условиями на рынке. Тем не менее любая компания стремится к росту выручки.

У компаний есть и косвенные доходы — в виде процентов от предоставленных займов, в виде дивидендов дочерних компаний и т. п. Рост таких доходов — это также путь к росту прибыли и рентабельности.

Оптимизация затрат

Важно помнить, что снижение затрат не обязательно приводит к росту прибыли. Для того чтобы выпустить больше автомобилей, компания должна будет использовать больше стали, а это значит, что увеличатся затраты на приобретение и переработку этой стали. Снижение таких затрат не приведет ни к росту продаж, ни к росту прибыли. С другой стороны, рост затрат, которые ведут к росту выручки (так называемых переменных затрат), как раз будет приводить к росту как выручки, так и прибыли. Поэтому для повышения рентабельности говорят в первую очередь не об уменьшении издержек, а об их оптимизации.

Тем не менее оптимизация затрат очень часто означает и непосредственное их снижение. Например, оптимальное использование энергозатрат и разумный расход материалов приведут к сокращению определенных издержек и, как следствие, к росту прибыли и рентабельности.

Эффективность использования активов

Эффективность деятельности компании зависит от эффективности использования активов. Горы лежащих на складах материалов, которые еще не скоро будут пущены в производство, могут быть примером неэффективного использования активов. Оптимальное использование активов, например качественное нормирование оборотных средств (определение и поддержание минимально необходимого для бесперебойной работы компании количества оборотных средств), повысят их рентабельность.

Использование финансового рычага

Собственников, акционеров компании интересует эффективность использования собственных средств. Даже если компания оптимизирует затраты, оптимально распределит активы, для инвестора это в итоге имеет значение, если это все будет способствовать повышению ROE. Путь к повышению ROE лежит через использование заемных и привлеченных средств.

Например, одна компания имеет активы в размере ₽100 млн. Рентабельность активов составляет 20%, и если компания не имеет абсолютно никаких задолженностей, то и рентабельность капитала составит 20% при размере капитала ₽100 млн. Исходя из рентабельности активов, можно подсчитать, что прибыль компании составляет ₽20 млн.

У другой компании активы также составляют ₽100 млн, при этом компания привлечет кредиты для собственной деятельности на ₽50 млн под 10% годовых и будет иметь стабильную кредиторскую задолженность ₽20 млн. Соответственно, размер собственного капитала у второй компании — ₽30 млн. Пусть выплата процентов снизит прибыль второй компании на ₽5 млн (10% от ₽50 млн займов), и она составит ₽15 млн в отличие от первой. Соответственно, рентабельность активов составит 15%. Но зато рентабельность собственного капитала у второй компании будет 50% (100% × ₽15 млн / ₽30 млн). То есть, несмотря на меньшую прибыль и рентабельность активов, за счет финансового рычага вторая компания в 2,5 раза эффективнее по использованию собственных средств.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее